Taille et part du marché des paiements au Danemark

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

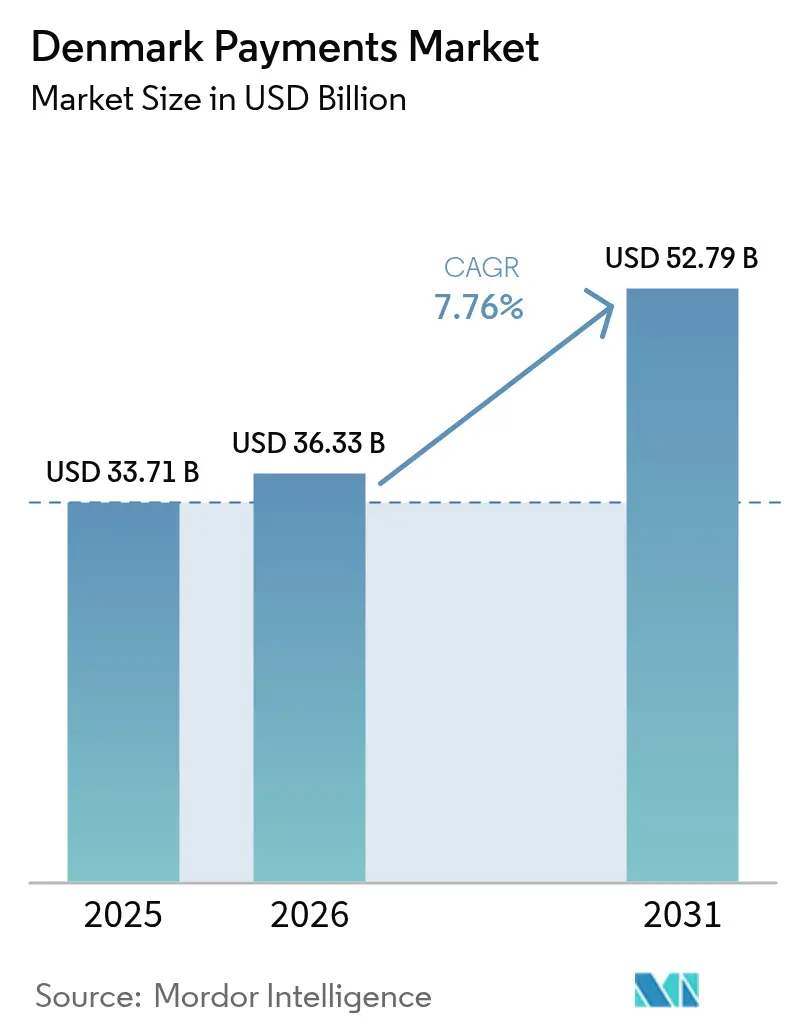

| Taille du marché de l'année de base (2025) | 33.71 Milliards de dollars |

| Taille du Marché (2026) | 36.33 Milliards de dollars |

| Taille du Marché (2031) | 52.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

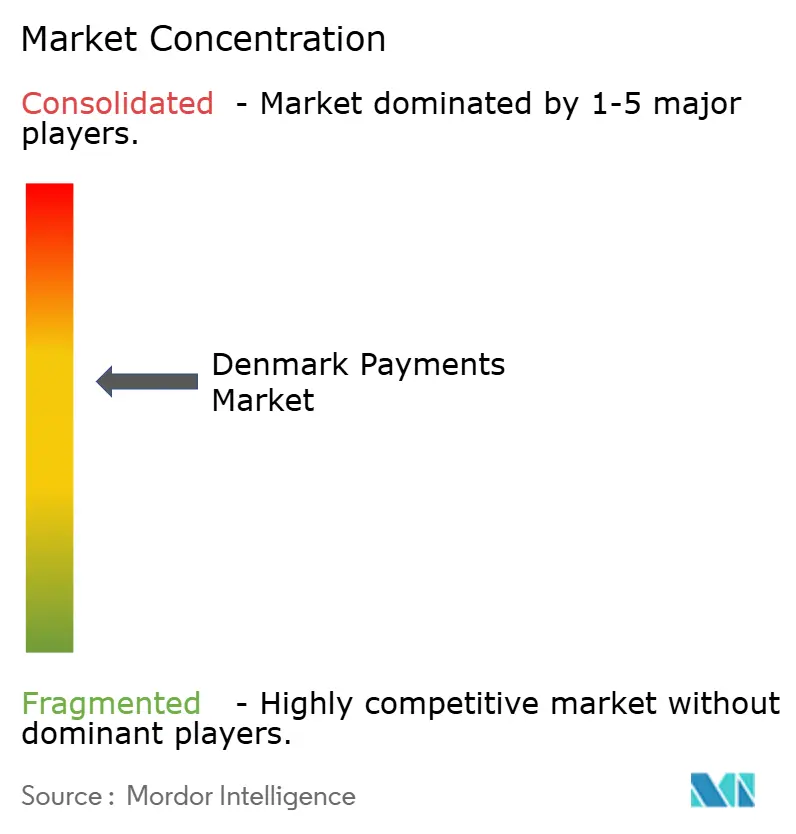

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements au Danemark par Mordor Intelligence

La taille du marché des paiements au Danemark devrait passer de 33,71 milliards USD en 2025 à 36,33 milliards USD en 2026, et est prévue d'atteindre 52,79 milliards USD d'ici 2031, soit un TCAC de 7,76 % sur la période 2026-2031. La forte confiance des consommateurs dans les canaux numériques, une couverture haut débit quasi universelle et les améliorations continues apportées aux infrastructures nationales de compensation sous-tendent cette trajectoire. Les services instantanés de compte à compte attirent aussi bien les commerçants que les consommateurs en quête de frais réduits et de disponibilité immédiate des fonds, tandis que l'intégration de l'identité électronique nationale MitID a renforcé l'authentification sans alourdir le processus de paiement. Des portefeuilles de systèmes multinationales tels que Apple Pay et Google Pay côtoient désormais des champions nationaux comme Vipps MobilePay, intensifiant la concurrence sur l'expérience utilisateur, la transparence des frais et les capacités transfrontalières. L'intensification des réglementations en matière de durabilité remodèle également les chaînes d'approvisionnement dans la fabrication de cartes, poussant les émetteurs à adopter des matériaux écologiques et des programmes d'émission à neutralité carbone.[1]Verifone Systems, « Méthodes de paiement alternatives populaires dans les pays nordiques », verifone.com

Principaux enseignements du rapport

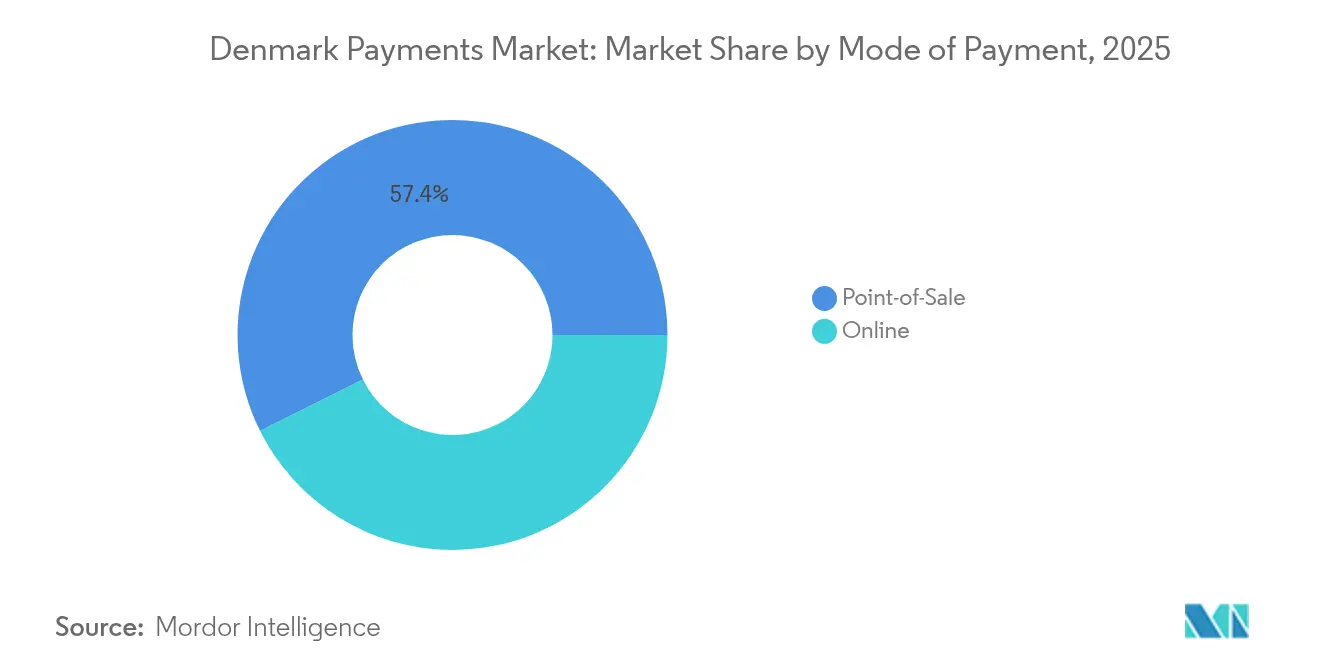

- Par mode de paiement, les cartes en point de vente ont représenté 67,20 % de la part du marché des paiements au Danemark en 2025 ; les portefeuilles numériques en ligne et les transferts de compte à compte progressent à un TCAC de 9,05 % jusqu'en 2031. Dans l'ensemble, le point de vente a dominé avec une part de revenus de 57,35 %.

- Par canal d'interaction, le point de vente physique a représenté 71,10 % de la part des revenus en 2025, tandis que le commerce électronique/commerce mobile devrait progresser à un TCAC de 10,25 % jusqu'en 2031.

- Par type de transaction, les flux de consommateur à entreprise ont capté 51,40 % de la taille du marché des paiements au Danemark en 2025, et les virements et flux transfrontaliers devraient croître à un TCAC de 12,55 % entre 2026 et 2031.

- Par secteur d'activité final, le commerce de détail a maintenu une part de 34,60 % de la taille du marché des paiements au Danemark en 2025, tandis que le secteur de la santé est appelé à progresser à un TCAC de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements au Danemark

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des portefeuilles mobiles liés au Dankort chez les petits commerçants | +1.2% | National, avec une adoption plus élevée dans les centres urbains | Court terme (≤ 2 ans) |

| Rail de paiement instantané soutenu par l'État (Straksclearing) favorisant l'adoption en temps réel | +2.3% | National | Moyen terme (2 à 4 ans) |

| Optimisation du paiement en ligne grâce aux exemptions SCA de la DSP2 | +1.5% | National, avec des implications transfrontalières | Moyen terme (2 à 4 ans) |

| Croissance des services d'abonnement transfrontaliers vers le Danemark | +1.1% | National, avec une connectivité internationale | Moyen terme (2 à 4 ans) |

| Acceptation croissante par les commerçants d'Apple Pay et Google Pay dans les transports en commun | +0.8% | Centres urbains, notamment Copenhague | Court terme (≤ 2 ans) |

| Intégration de l'identité électronique nationale (MitID) dans l'authentification des paiements | +0.9% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des portefeuilles mobiles liés au Dankort chez les petits commerçants

L'intégration directe du Dankort aux portefeuilles sur smartphone permet aux micro-commerçants d'éviter les frais des systèmes internationaux tout en offrant la commodité du paiement sans contact. Les acquéreurs nationaux déploient des solutions d'intégration simplifiées et des forfaits à tarif fixe, réduisant le seuil de rentabilité pour les travailleurs indépendants. L'acceptation de Visa et Mastercard reste indispensable pour les dépenses touristiques, obligeant les terminaux à fonctionner selon une logique de double routage qui sélectionne automatiquement le réseau le moins coûteux. Les régulateurs danois examinent les plafonds de frais pour maintenir la viabilité du Dankort alors qu'Apple Pay et Google Pay approfondissent leurs intégrations de fidélisation, intensifiant la pression sur les marges des émetteurs locaux.

Rail de paiement instantané soutenu par l'État (Straksclearing) favorisant l'adoption en temps réel

Straksclearing règle les transferts de détail en quelques secondes et a traité en 2024 des valeurs journalières équivalant à 25 % du PIB.[2]Danmarks Nationalbank, « Le marché des paiements de détail numérique est en mutation », nationalbanken.dk Les banques s'appuient sur cette infrastructure pour lancer des versements de salaires instantanés et des paiements fournisseurs en flux tendu, débloquant des avantages en termes de fonds de roulement pour les entreprises. La migration programmée du règlement en couronne danoise vers les services TARGET en 2025 ouvrira un pont direct vers le système TIPS paneuropéen, permettant aux utilisateurs nordiques d'envoyer des fonds vers des portefeuilles en euros sans passer par des banques intermédiaires. Les prestataires développent des services superposés tels que la demande de paiement et les API de versement en masse pour monétiser cette évolution infrastructurelle.

Optimisation du paiement en ligne grâce aux exemptions SCA de la DSP2

Les exemptions pour transactions à faible risque et bénéficiaires de confiance réduisent les étapes d'authentification lors des achats récurrents, améliorant ainsi le taux de conversion des boutiques en ligne danoises. Les commerçants déploient des moteurs de risque basés sur les données pour maximiser l'éligibilité aux exemptions tout en maintenant la fraude en deçà des seuils réglementaires. L'Autorité de surveillance financière danoise (DFSA) prône une DSP3 basée sur des principes qui assouplirait davantage les règles prescriptives et élargirait le champ d'application des modèles de risque par apprentissage automatique.[3]Commission européenne, « Révision des règles relatives aux services de paiement dans l'UE », europa.eu Les passerelles de paiement se concurrencent sur la base de tableaux de bord du taux d'obtention des exemptions et de flux de vérification adaptatifs qui échangent des invites de contrôle supplémentaire contre des scores de risque en temps réel.

Croissance des services d'abonnement transfrontaliers vers le Danemark

Les prestataires de streaming, de logiciels en tant que service et de boîtes thématiques localisent les flux de facturation en intégrant la tokenisation pour réduire les taux de refus sur les paiements récurrents. Les processeurs de paiement acheminent les transactions via des codes d'identification d'acquéreurs locaux, améliorant les taux d'autorisation et réduisant les coûts de conversion de devises pour les commerçants qui facturent en DKK. Des études du FMI suggèrent que les monnaies numériques de banque centrale pourraient réduire de 60 % les structures de frais transfrontaliers, une perspective qui alimente déjà des projets pilotes en bac à sable entre Danmarks Nationalbank et ses homologues nordiques. Les émetteurs analysent les ensembles de données récurrentes pour proposer des offres de crédit intégré et des packages de micro-analyses aux plateformes d'abonnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les revenus des émetteurs liée au plafonnement des commissions d'interchange des systèmes de cartes | -0.7% | National, avec alignement réglementaire européen | Moyen terme (2 à 4 ans) |

| Forte saturation de la population bancarisée limitant l'acquisition de nouveaux clients | -0.5% | National | Long terme (≥ 4 ans) |

| Préoccupations de sécurité liées aux API d'open banking | -0.6% | National, avec des implications transfrontalières | Court terme (≤ 2 ans) |

| Équipements de point de vente obsolètes dans les PME rurales du Jutland | -0.4% | Régions rurales, notamment le Jutland | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les revenus des émetteurs liée au plafonnement des commissions d'interchange des systèmes de cartes

La législation européenne plafonne les commissions d'interchange à 0,2 % pour les cartes de débit et à 0,3 % pour les cartes de crédit, comprimant les revenus principaux des émetteurs danois. Les banques réagissent en proposant des avantages liés au mode de vie, des assurances et des tableaux de bord de suivi carbone dans des offres de comptes payants. Des marchés de remises financées par les commerçants émergent comme modèle compensatoire, transférant le coût des récompenses aux détaillants soucieux de fidéliser leur clientèle. La consolidation parmi les émetteurs de taille intermédiaire s'accélère à mesure que les budgets de conformité et de transformation technologique augmentent plus vite que les revenus de frais.

Forte saturation de la population bancarisée limitant l'acquisition de nouveaux clients

Avec un taux de détention de compte chez les adultes supérieur à 99 %, la croissance se déplace de l'acquisition vers les batailles de part de portefeuille. Les banques challenger se distinguent par des analyses hyper-personnalisées, des recommandations budgétaires automatisées et le trading de cryptomonnaies intégré. Les établissements historiques refondent leurs systèmes d'information centraux pour accélérer les cycles de déploiement de nouvelles fonctionnalités et préserver leur statut de relation principale. Les marques non bancaires dans le commerce de détail et les télécommunications intègrent des services financiers, fragmentant la chaîne de valeur et favorisant des alliances entre banques et spécialistes sectoriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques défient la domination des cartes

Les cartes en point de vente ont généré 67,20 % des revenus en 2025, soutenues par une couverture fiable des terminaux et la familiarité des consommateurs. Dans l'ensemble, le point de vente a dominé avec une part de revenus de 57,35 %. La taille du marché des paiements au Danemark pour les portefeuilles numériques en ligne et les flux de compte à compte devrait croître à un TCAC de 9,05 %, portée par le paiement en un clic et les services de paiement par lien sponsorisés par les banques. Les émetteurs proposent des identifiants tokenisés co-marqués pour sécuriser leur présence dans les portefeuilles, tandis que les processeurs ajoutent une orchestration de jetons réseau pour préserver les rails de cartes au sein des transactions par portefeuille.

Bien que les espèces conservent une pertinence culturelle pour les cadeaux entre particuliers, leur part est tombée à 10 % des paiements en magasin en 2023. Les jeunes générations se tournent vers les options d'achat immédiat, paiement différé (BNPL) ; 30 % ont essayé des produits de paiement en plusieurs fois, la mode et l'électronique étant les catégories dominantes. Les formats NFC portables, les cartes-cadeaux de niche et l'acceptation par QR gagnent en visibilité lors d'événements et sur les campus, laissant entrevoir des opportunités de monétisation sur des segments de marché de niche.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal d'interaction : le commerce mobile s'accélère

Le point de vente physique a représenté 71,10 % de la valeur de 2025, mais le commerce mobile progresse rapidement à un TCAC de 10,25 % tandis que les détaillants investissent dans des applications web progressives et des portefeuilles de fidélisation intégrés aux applications. La part du marché des paiements au Danemark pour le commerce électronique devrait s'élargir à mesure que les parcours omnicanaux mêlent les expériences de click-and-collect et de scan-to-buy. Les banques intègrent la reconnaissance faciale basée sur MitID dans leurs kits de développement logiciel, supprimant les frictions liées aux mots de passe et améliorant les taux de finalisation d'achats sur mobile.

Le commerce unifié crée une demande de logiciels intermédiaires permettant de réconcilier les transactions en ligne et en magasin dans un seul registre. Les chaînes hôtelières déploient le paiement par QR à table pour réduire le temps de rotation, tandis que les leaders de la grande distribution testent le paiement par chariot intelligent qui facture automatiquement à la sortie. Les acquéreurs regroupent des coffres-forts de jetons, des scores de risque et des API de micro-remboursement pour soutenir ces parcours mixtes.

Par type de transaction : les paiements transfrontaliers dépassent les flux nationaux

Les flux de consommateur à entreprise ont maintenu une part de 51,40 % en 2025, mais l'activité transfrontalière dépasse les taux de croissance nationaux. La taille du marché des paiements au Danemark pour les virements et les flux transfrontaliers affiche un TCAC de 12,55 % à mesure que les PME augmentent leurs volumes d'exportation et que les résidents expatriés envoient des fonds vers d'autres États nordiques. Les transferts basés sur le numéro de téléphone de Vipps MobilePay cannibalisent les corridors SWIFT traditionnels, et la transparence des frais est devenue un critère déterminant dans la décision d'achat.

Les volumes de paiements entre particuliers s'envolent chaque mois de décembre lors des pics de partage de cadeaux. La numérisation des paiements interentreprises reste un gisement inexploité ; les grandes entreprises passent des fichiers de virements en lot aux paiements de trésorerie pilotés par API, libérant des avantages de rapprochement en flux direct. L'essor des exportations pharmaceutiques, alimenté par la demande de médicaments contre l'obésité, gonfle les règlements transfrontaliers de montants élevés et attire des spécialistes de niche en change de devises.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'activité final : la numérisation de la santé stimule la croissance

Le commerce de détail a représenté 34,60 % de la valeur de 2025 tandis que les supermarchés et les groupes de mode déploient les caisses en libre-service et les cabines d'essayage interactives. Le portail national de santé en ligne sundhed.dk catalyse l'expansion la plus rapide ; la taille du marché des paiements au Danemark pour les transactions dans le secteur de la santé devrait progresser à un TCAC de 9,95 % à mesure que les cliniques intègrent le consentement de carte enregistrée dans les portails patients. Les assureurs s'associent à des passerelles de paiement pour permettre le règlement des co-paiements en temps réel à la sortie, améliorant ainsi les flux de trésorerie.

Le divertissement et le contenu numérique bénéficient du regroupement d'abonnements, où les opérateurs téléphoniques proposent des services de streaming dans des forfaits de 12 mois réglés via la facturation directe par opérateur ou des cartes tokenisées. Le voyage reprend grâce aux accès sans contact aux chambres et aux intégrations de transport jusqu'à la porte d'embarquement. Les services publics numérisent la présentation des factures ; MitID vérifie l'identité, et la demande de paiement réduit les échecs de prélèvement automatique. La vente au détail de produits à accès restreint par l'âge pilote la vérification électronique de l'âge qui relie l'identité tokenisée aux identifiants de paiement, simplifiant la conformité.

Analyse géographique

Le marché des paiements au Danemark s'inscrit dans un écosystème nordique mature, réputé pour sa politique collaborative et sa forte culture numérique. Le PIB national devrait croître de 3,6 % en 2025, même si l'inflation se refroidit à 1,6 %, soutenant les dépenses discrétionnaires qui s'orientent vers les canaux numériques. Copenhague fait office de laboratoire de test pour les projets pilotes de paiement sans contact dans les transports et les modèles de magasins sans caisse ; les indicateurs de performance qui y sont mesurés servent souvent de référence pour le déploiement à l'échelle nationale.

Les municipalités périurbaines suivent de près, aidées par des subventions municipales qui financent la modernisation des terminaux intelligents pour les petites entreprises. Le Jutland rural abrite encore des équipements obsolètes et une connectivité insuffisante ; les déploiements de fibre optique public-privé et les programmes d'échange de terminaux comblent progressivement ce fossé numérique. La part du marché des paiements au Danemark pour le paiement sans contact dans les cafés ruraux a augmenté de 8 points de pourcentage en 2024 après que les acquéreurs de cartes ont intégré des modems cellulaires de secours dans leurs contrats de location.

La migration vers les services TARGET en 2025 harmonise le règlement avec les marchés en euros, offrant aux prestataires de services de paiement danois une liquidité en euros en temps réel sans recours aux comptes nostro. Les rails TIPS multi-devises permettront aux acheteurs nordiques de payer en temps réel les commerçants d'Europe du Sud, favorisant les dépenses touristiques dans les deux sens. Danmarks Nationalbank teste par ailleurs des solutions de repli hors ligne pour les infrastructures critiques, garantissant la résilience des paiements en cas d'incident cybernétique ou de coupure de courant. Cette approche multi-couches de la résilience renforce la confiance du public et favorise une adoption sans faille dans toutes les régions.

Paysage concurrentiel

La concurrence mêle établissements historiques, portefeuilles des grandes entreprises technologiques et spécialistes de la technologie financière. Vipps MobilePay contrôle 70 % du nombre de transactions mobiles nationales, mais Apple Pay et Google Pay siphonnent régulièrement les titulaires de cartes aisés attirés par l'acceptation dans plusieurs pays et l'intégration aux appareils. Nets A/S maintient sa domination dans le traitement du Dankort mais investit dans l'acquisition cloud-native pour contrer les entrées de Stripe et Adyen. Danske Bank, Nordea et Jyske améliorent leurs API d'open banking, cherchant à intégrer leurs services dans les systèmes ERP des commerçants.

L'intégrateur de technologie financière BEC Financial Technologies agrège la conformité et les services bancaires de base pour les établissements de taille intermédiaire, dégageant des économies d'échelle. Subaio apporte la gestion des abonnements aux applications bancaires, renforçant la fidélisation des clients, tandis que les flux de données LSEG enrichissent les modèles de risque. Les prestataires de services de paiement internationaux séduisent les PME orientées à l'export avec des portefeuilles multi-devises et des rapports fiscaux automatisés, sous la pression des exigences européennes du guichet unique de taxe sur la valeur ajoutée.

Les partenariats stratégiques continuent de redéfinir les frontières du marché. Le prestataire de terminaux Verifone s'associe à des réseaux de franchisés pour déployer des terminaux de point de vente intelligents sous Android offrant le paiement en rayon et la gestion des stocks. Le processeur en ligne Clearhaus renforce le soutien aux solutions BNPL pour les marchands Shopify, tandis qu'Inpay exploite sa licence d'établissement de monnaie électronique pour cibler les versements sur les places de marché. Des éléments différenciateurs en matière de durabilité émergent ; le portefeuille de cartes en PLA de Thales convainc les émetteurs soucieux du climat, désireux de satisfaire aux critères ESG.

Leaders du secteur des paiements au Danemark

MobilePay A/S

Visa Inc.

American Express Company

Mastercard Inc.

PayPal Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Thales a dévoilé des cartes de paiement en PLA au Danemark, associant un programme de compensation carbone à un suivi du cycle de vie. Stratégie : positionne les émetteurs pour répondre aux futures règles d'éco-conception de l'Union européenne et séduire les consommateurs sensibles aux enjeux environnementaux.

- Avril 2025 : Vipps MobilePay a étendu sa portée P2P à la Suède, formant un corridor nordique unifié de 12 millions d'utilisateurs. Stratégie : renforce les effets de réseau et consolide l'échelle avant le déploiement des normes de portefeuille paneuropéennes.

- Avril 2025 : Tink a amélioré la connectivité des banques danoises et lancé un routage intelligent pour les paiements. Stratégie : améliore le taux de conversion et réduit les frais de système de cartes pour les commerçants, renforçant le positionnement de Tink à l'aube de la concurrence liée à la DSP3.

- Mars 2025 : BEC Financial Technologies a achevé la phase initiale de migration vers un hub de paiement modulaire. Stratégie : réduit les risques liés aux futures exigences de résilience de la directive NIS2 et ouvre la voie à une itération produit plus rapide pour 20 banques clientes.

Périmètre du rapport sur le marché des paiements au Danemark

Le marché des paiements au Danemark est segmenté par mode de paiement (point de vente (paiements par carte, portefeuille numérique, espèces), vente en ligne (paiements par carte, portefeuille numérique)) et par secteur d'activité final (commerce de détail, divertissement, santé, hôtellerie). Les paiements par commerce électronique comprennent les achats en ligne de biens et de services, tels que les achats effectués sur des sites de commerce électronique et les réservations en ligne de voyages et d'hébergement. Le périmètre du marché exclut les achats en ligne de véhicules à moteur, de biens immobiliers, les paiements de factures de services publics (eau, chauffage et électricité), les remboursements de prêts hypothécaires, les prêts, les factures de cartes de crédit, ou les achats d'actions et d'obligations. En ce qui concerne le point de vente, toutes les transactions effectuées au point de vente physique sont incluses dans le périmètre du marché. Il s'agit des transactions traditionnelles en magasin et de toutes les transactions en face à face, quel que soit le lieu de la transaction. Les espèces sont également prises en compte dans les deux cas (paiement à la livraison pour les ventes par commerce électronique).

L'étude suit les indicateurs clés du marché, les facteurs de croissance sous-jacents et les principaux acteurs du secteur, étayant les estimations et les taux de croissance du marché danois tout au long de la période prévue. L'étude examine l'influence globale de la COVID-19 sur l'écosystème des paiements danois.

| Point de vente | Carte (débit, crédit, prépayée) |

| Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash) | |

| Espèces | |

| Autres modes de point de vente (cartes-cadeaux, QR, objets connectés) | |

| En ligne | Carte (carte absente) |

| Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal) | |

| Autres modes en ligne (paiement à la livraison, BNPL, virement bancaire) |

| Point de vente |

| Commerce électronique/Commerce mobile |

| Particulier à particulier (P2P) |

| Consommateur à entreprise (C2B) |

| Entreprise à entreprise (B2B) |

| Virements et transfrontaliers |

| Commerce de détail |

| Divertissement et contenu numérique |

| Santé |

| Hôtellerie et voyages |

| Gouvernement et services publics |

| Autres secteurs d'activité finaux |

| Segmentation par mode de paiement | Point de vente | Carte (débit, crédit, prépayée) |

| Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash) | ||

| Espèces | ||

| Autres modes de point de vente (cartes-cadeaux, QR, objets connectés) | ||

| En ligne | Carte (carte absente) | |

| Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal) | ||

| Autres modes en ligne (paiement à la livraison, BNPL, virement bancaire) | ||

| Segmentation par canal d'interaction | Point de vente | |

| Commerce électronique/Commerce mobile | ||

| Segmentation par type de transaction | Particulier à particulier (P2P) | |

| Consommateur à entreprise (C2B) | ||

| Entreprise à entreprise (B2B) | ||

| Virements et transfrontaliers | ||

| Segmentation par secteur d'activité final | Commerce de détail | |

| Divertissement et contenu numérique | ||

| Santé | ||

| Hôtellerie et voyages | ||

| Gouvernement et services publics | ||

| Autres secteurs d'activité finaux | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des paiements au Danemark ?

Le marché s'établit à 36,33 milliards USD en 2026 et devrait atteindre 52,79 milliards USD d'ici 2031.

Quel mode de paiement connaît la croissance la plus rapide au Danemark ?

Les portefeuilles numériques en ligne et les transferts de compte à compte progressent à un TCAC de 9,05 % jusqu'en 2031, remettant rapidement en cause la domination des cartes.

Quelle est l'importance des paiements instantanés au Danemark ?

Straksclearing règle les transactions en quelques secondes et prend déjà en charge des valeurs journalières équivalant à 25 % du PIB, soutenant une adoption généralisée en temps réel.

Pourquoi la santé est-elle le segment d'utilisateurs finaux à la croissance la plus rapide ?

Les portails nationaux de santé en ligne tels que sundhed.dk intègrent le paiement au point de soin, propulsant la valeur des transactions dans le secteur de la santé vers un TCAC de 9,95 %.

Quelles évolutions réglementaires les prestataires de services de paiement doivent-ils surveiller ?

La loi sur la résilience opérationnelle numérique et la future DSP3 renforceront la cybersécurité, élargiront le périmètre de l'open banking et remodèleront les modèles de revenus liés à l'interchange.

Quel est le niveau de concurrence dans le secteur des portefeuilles mobiles ?

Vipps MobilePay domine avec 70 % d'utilisation, mais Apple Pay et Google Pay gagnent des parts de marché, intensifiant l'innovation en matière de fidélisation, de capacités transfrontalières et de structures tarifaires.

Dernière mise à jour de la page le: