段ボール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

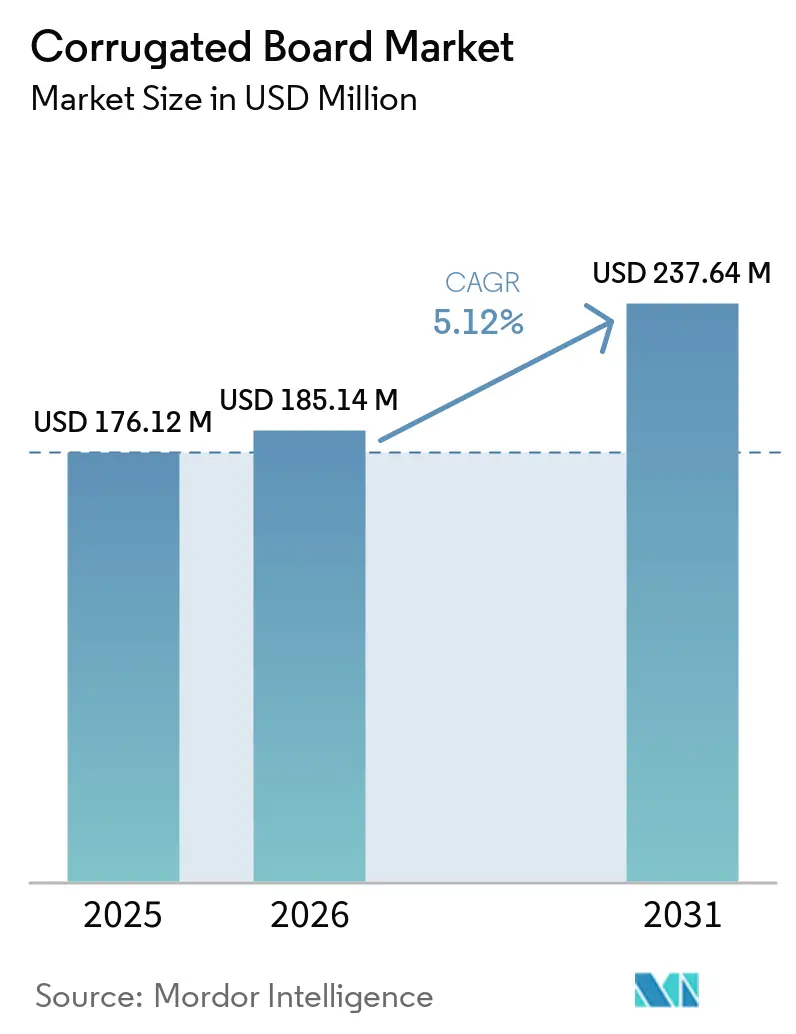

| 市場規模 (2026) | 185.14 百万米ドル |

| 市場規模 (2031) | 237.64 百万米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる段ボール市場分析

段ボール市場規模は2025年に1億7,612万米ドル、2026年に1億8,514万米ドルと予測され、2026年から2031年にかけてCAGR 5.12%で成長し、2031年までに2億3,764万米ドルに達する見込みです。Eコマースの小包量の急増により、SKUレベルでリサイクル可能かつ印刷可能な基材が求められており、レーザースコアリング、印刷、接着を一工程で行うデジタルコルゲーターへの投資が促進されています。欧州の包装・包装廃棄物規制2025/40がブランドオーナーの費用をバージン含有量に連動させているため、製紙工場が回収繊維の配合比率を高めて脱炭素化を進めており、再生繊維ライナーボードが普及しています。アジア太平洋地域は世界収益の半分を占め段ボール市場を主導しており、中国の紙包装コンテナ輸出と、耐衝撃性カートンを必要とする電子機器組立業者を引き付けるインドの製造回廊拡大が支えとなっています。

主要レポートのポイント

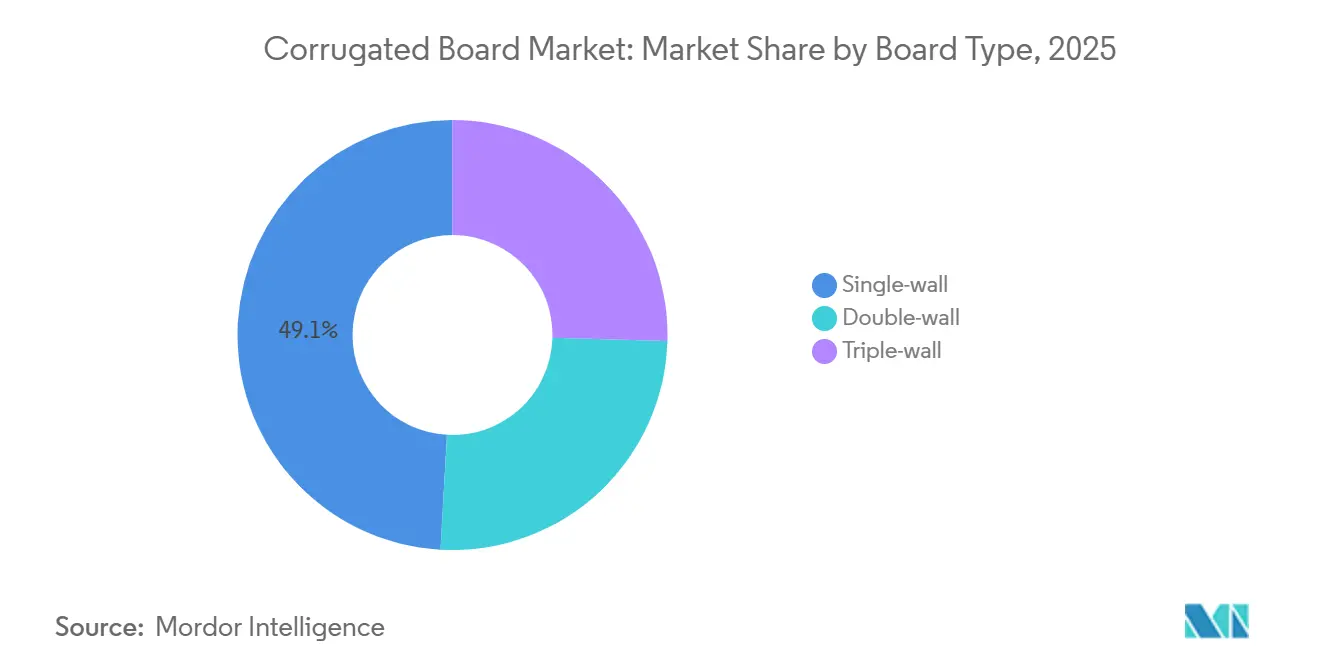

- ボードタイプ別では、シングルウォールが2025年の段ボール市場シェアの49.11%を占め、ダブルウォールは2031年にかけてCAGR 5.43%で拡大する見込みです。

- 素材タイプ別では、ライナーボードが2025年の段ボール市場シェアの60.34%を占め、再生繊維は2031年にかけてCAGR 5.67%で拡大する見込みです。

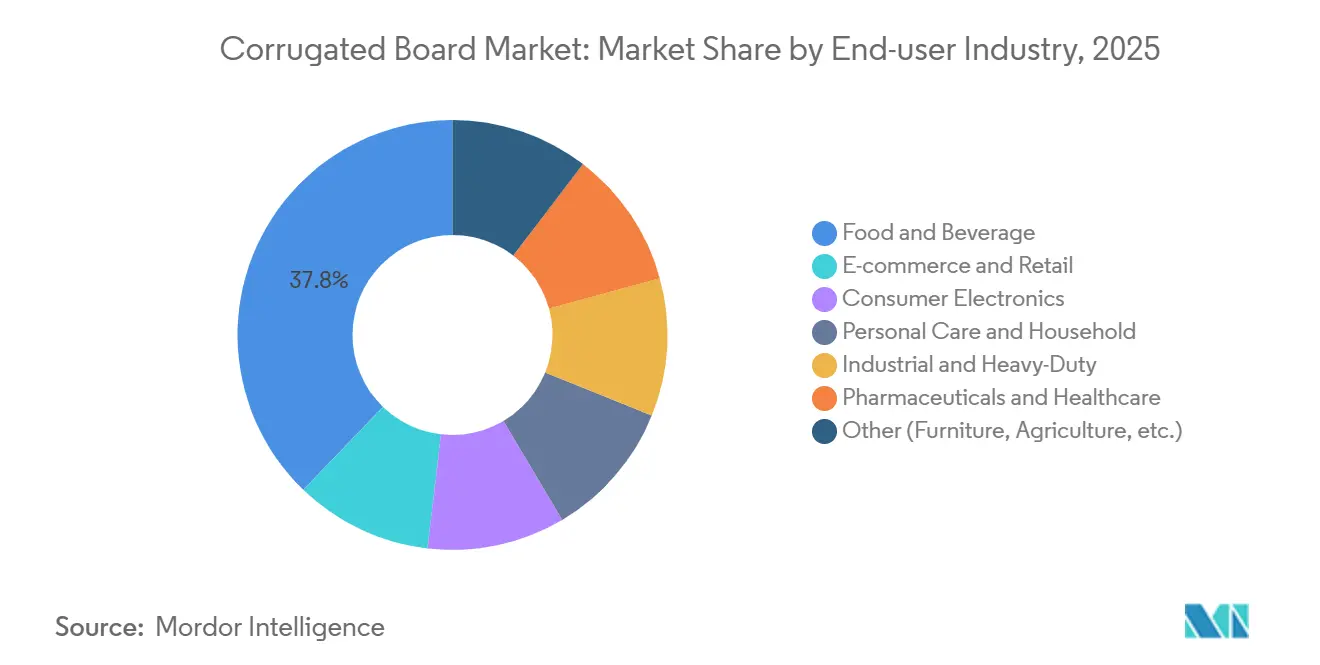

- エンドユーザー産業別では、食品・飲料が2025年の段ボール市場シェアの37.78%を獲得し、民生用電子機器は2031年にかけてCAGR 6.01%で成長する見込みです。

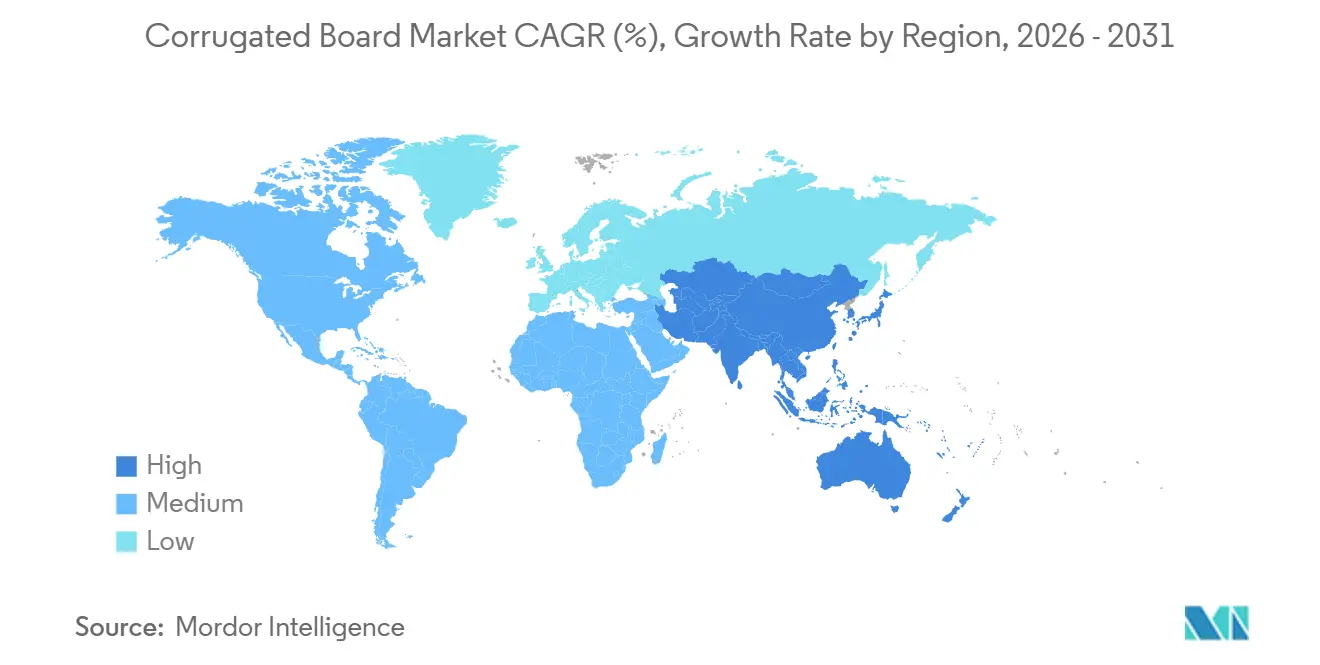

- 地域別では、アジア太平洋が2025年の段ボール市場シェアの50.24%をリードし、2031年にかけてCAGR 5.88%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の段ボール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース出荷の爆発的成長 | +1.8% | 増分小包量の50%以上をAPACが占めるグローバル規模 | 中期(2〜4年) |

| 紙リサイクルを促進する持続可能性規制 | +1.2% | 北米およびEU、多国籍ブランドの要請によりAPACへ波及 | 長期(4年以上) |

| 新興市場における食品・飲料流通の拡大 | +0.9% | APAC(インド、ASEAN)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカ) | 中期(2〜4年) |

| 軽量・コスト効率の高い包装へのシフト | +0.7% | 北米および欧州のコスト削減プログラムが主導するグローバル規模 | 短期(2年以内) |

| オンデマンドデジタル印刷カスタムパック | +0.5% | 北米およびEUのプレミアム消費者セグメント、APACの一部都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマース出荷の爆発的成長

PacksizeおよびPanotecの統合型適正サイズ化システムは、SKU寸法の5ミリメートル以内でボードブランクを裁断し、空隙充填材を最大40%削減するとともに、世界の宅配業者が課す容積重量割増料金を低減します。2025年における中国の紙包装コンテナ輸出数1,274,503個はインドの272,348個を大きく上回り、同地域のインフラの深さを示しています。CanonおよびDominoのQRコード対応シングルパスデジタル印刷機は、毎分200メートルでBフルートおよびEフルートカートンをパーソナライズし、配送箱をマーケティング資産へと変えています。これらの進歩が段ボール市場を大陸をまたいだ小包量拡大と連動させています。

紙リサイクルを促進する持続可能性規制

EUの包装・包装廃棄物規制2025/40は、2030年までに紙の85%回収を義務付け、2030年までにリサイクル不可能な形式を禁止しており、再生ライナーボードへの需要が高まっています。カリフォルニア州、メイン州、オレゴン州などの米国各州は、2024〜2026年に施行された拡大生産者責任制度によりリサイクルコストをブランドオーナーに転嫁し、高回収率基材への調達を促しています。2017年以降に合計360万トンの再生繊維設備が追加され、コンテナボードの炭素強度はすでに最大20%低下しています。食品接触包装におけるPFAS禁止(2026年1月施行)は、水性コーティングされた段ボール製ピザ箱・テイクアウト箱の需要をさらに押し上げています。ISO 14001認証と森林チェーントレーサビリティは、ほぼすべての多国籍企業の調達入札に登場しており、持続可能性が競争上の必須要件として定着しています。

新興市場における食品・飲料流通の拡大

シェルフレディ段ボールトレーは、インドおよびインドネシアのスーパーマーケットでの開梱作業を削減するとともに、通気性フルート設計により生鮮品の廃棄ロスを10〜15%削減します。DS SmithのTailorTemp冷鎖パックは2〜8℃を36時間維持し、湿潤なASEAN気候でラストマイルスクーターに依存するクイックコマース食料品配送を支援します。世界保健機関のワクチンガイドラインが段ボール構造を規定しており、新興国の医薬品物流におけるカートン基準を引き上げています。これらの要因が相まって、食品・飲料・冷鎖分野における段ボール市場の普及率を高めています。

軽量・コスト効率の高い包装へのシフト

北米および欧州のコンバーターはライナーボードの坪量を200 g/m²から175 g/m²に削減し、小包運送業者の32 ECT強度要件を満たしながら材料費を最大15%削減しています。Georgia-PacificのAlabama River Cellulose設備への8億米ドルの増強投資は、2027年までに剛性を損なわずに坪量を削減するブレンド向けフラッフパルプを供給する予定です。PCAの18億米ドルのGreif買収により、MassillonおよびRivervilleの製紙工場で15%の効率向上が実現し、薄型中芯の生産を支援しています。TOPSおよびEpicorのネスティングソフトウェアはパレットの積載効率を90%に引き上げ、長距離輸送でカートン1個あたり0.25米ドルの輸送費削減につながっています。軽量化はパルプ価格の変動と炭素価格圧力を相殺し、段ボール市場の競争力を維持しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラフトライナーボードの価格変動 | -0.9% | バージン繊維製紙工場に依存する北米および欧州で最も顕著なグローバル規模 | 短期(2年以内) |

| フレキシブルプラスチックメーラーとの競合 | -0.4% | 北米およびEUのEコマース衣料品・化粧品セグメント | 中期(2〜4年) |

| 紙輸出に対する炭素国境税 | -0.3% | EU域外製紙工場からのEU輸入品;APACおよび南米輸出業者への二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレキシブルプラスチックメーラーとの競合

ポリエチレンメーラーは2025年に北米の軽量小包の8〜12%を獲得し、2kg未満の帯域でシングルウォール段ボールに対して30〜40%のコスト削減を実現しています。フレキシブルポーチは衣料品の輪郭に沿うため容積重量課金が有利となり、住宅配送で0.50〜1.00米ドルの節約になります。しかしメイン州、オレゴン州、コロラド州はプラスチックメーラー1枚あたり0.02〜0.05米ドルのリサイクル手数料を課しており、経済性が縮小し、Amazonは路肩リサイクル対応の繊維パッドメーラーのテストを開始しています。EUの使い捨てプラスチック指令も同様のEPR課徴金を課しており、ブランドを自動仕分けの厳格な要件を満たす厚さ1.5ミリメートルのマイクロフルートカートンへと誘導しています。メーラーの厚さに対応した段ボールコンバーターは、プラスチックに奪われていた量を取り戻しています。

紙輸出に対する炭素国境税

EU炭素国境調整メカニズムは、2026年から石炭火力製紙工場からのコンテナボード輸入品に対し、内包CO₂1トンあたり最大80ユーロを課税し、ブラジル、インドネシア、中国の製紙工場の陸揚げコストを4〜6%押し上げます[1]欧州委員会、「炭素国境調整メカニズム」、ec.europa。KlabinのバイオマスエネルギーによるPuma II製紙工場はスコープ1排出量を25%削減し、輸出品が割増料金を回避できる位置付けとなっています。MondiのŠtětíおよびDuinoへの12億ユーロの設備投資はエネルギー効率を高め、ETS上限内に収まるよう設計されています。ダイカットに使用される上流のアルミニウムおよび鉄鋼もCBAMの対象となり、コンバーターの工具コストが上昇しています。これらの財政的摩擦は、EU域内供給に対する段ボール市場の価格競争力を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ボードタイプ別:ダブルウォールが家電統合で存在感を増す

シングルウォールは2025年に収益の49.11%を占めましたが、家電出荷業者が2つのカートンをAmazonのFrustration-Free 2.0基準を満たす1つの強化ユニットに統合するにつれ、ダブルウォールは2031年にかけてCAGR 5.43%で成長しています。トリプルウォールは1,000 kPaを超える破裂強度を必要とする化学ドラムや自動車部品向けのニッチな用途にとどまっています。エンジニアリングされたBCフルートは電子機器においてACフルートに取って代わり、衝撃損傷を最大40%削減し、棚での見栄えを向上させています。

マイクロフルートEおよびFプロファイルは、高精細リソグラフィーと剛性マイクロカートンを可能にするため、化粧品および医薬品分野に浸透しています。Smurfit Westrockは2024年に60万トンの旧来のCフルート設備を閉鎖し、プレミアムダイレクト・トゥ・コンシューマーチャネルに対応するBフルートの増強に資金を振り向けました。より少なく、より強いカートンは輸送容積を削減し、持続可能性目標と一致しており、段ボール市場においてダブルウォール形式に持続的な追い風をもたらしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

素材タイプ別:再生繊維がライナーボードとの差を縮める

ライナーボードは2025年収益の60.34%を占めましたが、EPR手数料が米国沿岸州でクラフト含有量にペナルティを課すにつれ、再生繊維は2031年にかけてCAGR 5.67%で成長する見込みです。バージン繊維の需要は、湿潤強度が最重要となる湿潤輸出パックに限定されています。

OCC(古段ボール)は2026年1月に45米ドルで安定し、再生ライナーボードのコスト競争力をクラフトと同等に保っています。Mondiの年産42万トンのDuinoラインとPCAの新たに統合されたMassillon製紙工場は、パルプとOCCのスプレッドに基づいてグレードミックスを柔軟に調整しています。バージンボードはFDA規制の食品接触用途および熱帯輸出向けで依然として主流であり、段ボール市場全体でデュアルサプライ戦略が確保されています。

エンドユーザー産業別:民生用電子機器が食品・飲料を上回る成長

食品・飲料は、CO₂をEPSと比較して40%削減するDS Smith TailorTempのようなシェルフレディトレーおよび冷鎖パックを背景に、2025年に37.78%を維持しました。しかし民生用電子機器は2031年にかけてCAGR 6.01%と、業種の中で最も速い成長が見込まれています。

エンジニアリングされた紙インサートがポリスチレンに取って代わり、ノートパソコンの損傷を30〜40%削減し、2026年施行のカリフォルニア州PFAS禁止に対応しています。フレキシブルメーラーはEコマース衣料品の量を依然として侵食していますが、EPR課徴金が効いている分野ではマイクロフルートカートンがシェアを取り戻しています。自動車部品などの産業用重量物は製造生産高とともに成長しますが、クローズドループでのプラスチックトート代替に直面しており、段ボール市場内のセグメントミックスのバランスを保っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に収益の50.24%を占め、中国の広大な輸出基盤とインドのPLI(生産連動型インセンティブ)主導の電子機器クラスターに支えられ、2031年にかけてCAGR 5.88%で成長する見込みです[2]国連貿易統計データベース、「紙包装輸出2025年」、comtrade.un.org。日本のRengoは2025年にドイツで重工業向け工場を開設し、欧州の自動車顧客に対応することを目的とした対外投資を示しています。韓国のコンテナ輸出は電子機器包装ハブとしての役割を支えています。

北米はライナーボード価格の上昇に直面しながらも、Amazonのフルフィルメント拡大とメキシコへのニアショア製造の恩恵を受けています。International Paperの99億米ドルのDS Smith買収は大西洋横断規模と5億1,400万米ドルをもたらしています。合計400万トンの設備閉鎖により供給が逼迫し、規律ある価格設定が強化されています。

欧州はPPWRのリサイクル可能性義務とCBAM課徴金に取り組んでいます。MondiのŠtětíおよびDuinoへの12億ユーロの設備投資は低炭素トレンドと一致しており、6億3,400万ユーロのSchumacher買収はプレミアムコンバーターへのアクセスを加速させています。Stora EnsoのOulu 75万トン規模のボードラインなど北欧の製紙工場は、統合パルプエネルギー効率を活用しています。南米はKlabinのPuma II輸出フローの恩恵を受け、中東はビジョン2030インフラ向けの産業用カートン設備を構築しています。これらの地域ダイナミクスが段ボール市場の軌跡に共同で影響を与えています。

競合環境

段ボール市場は中程度の集中度を示しており、上位5社にはSmurfit Westrock、International Paper、Mondi、Georgia-Pacific LLC、Nine Dragons Worldwide (China) Investment Group Co., Ltd.が含まれます。垂直統合モデルは繊維供給を確保し、価格リーダーシップを可能にします。PCAのGreif買収は製紙工場から箱製造まで15%の効率向上をもたらしました。独立系企業はHP PageWideおよびCanon corrPressの設備を活用し、大手が無視する500ユニット未満の化粧品向け受注に対応し、地域的な機動性を維持しています。

ホワイトスペース領域には、WHO(世界保健機関)のワクチン基準を満たすDS Smith TailorTempの冷鎖段ボールや、損傷を40%削減するよう設計された電子機器インサートが含まれます。Packsize等の自動化イノベーターはリアルタイム適正サイズ化を可能にし、空隙充填材を40%削減し、小包あたりの段ボール使用グラム数を削減しています。競争が最も激しいのはシングルウォールEコマース分野であり、プラスチックメーラーがシェアを侵食していますが、州レベルのEPR手数料が繊維ソリューションへの均衡を取り戻しています。

Smurfit Westrockは2024年に60万トンの旧来設備を閉鎖し、プレミアムD2Cブランドを対象とするBフルートおよびEフルートラインに資金を振り向けました。デジタル印刷またはマイクロフルートの機動性を欠くプレーヤーは、段ボール市場の顧客がより迅速でパーソナライズされた受注を求めるにつれ、シェアを失うリスクがあります。

段ボール産業リーダー

International Paper

Nine Dragons Worldwide (China) Investment Group Co., Ltd.

Mondi

Georgia-Pacific LLC

Smurfit Westrock

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Mondiは、センサーベース製品を専門とするトルコのテクノロジー企業Argesim Teknoloji向けにカスタマイズされた段ボール包装ソリューションを開発し、物流・生産コストを10%削減しました。この協業により、Argesim Teknoloji社の標準的なAboxおよび発泡材充填包装が、太陽光発電システムや穀物サイロなどの用途に使用されるセンサー向けに設計された高強度のカスタム段ボールソリューションに置き換えられました。

- 2026年3月:Smurfit Westrockは、年間段ボール生産能力が50,000トンを超えるCartomanabíの買収を通じてエクアドルでの事業を拡大しました。2020年に設立され、モンテクリスティに位置するCartomanabíは、主にFMCG(日用消費財)、農業、タンパク質、産業市場に対応していました。

世界の段ボール市場レポートの調査範囲

段ボールは、フルート状の段ボール中芯を平らなライナーボードの間に接着した、軽量で耐久性があり汎用性の高い包装材料です。輸送、保管、小売目的で広く使用されています。また、段ボールの75%は再生パルプから製造されており、環境に優しい選択肢となっています。

段ボール市場は、ボードタイプ、素材タイプ、エンドユーザー産業、地域別にセグメント化されています。ボードタイプ別では、シングルウォール、ダブルウォール、トリプルウォールにセグメント化されています。素材タイプ別では、ライナーボード、中芯、再生繊維、バージン繊維にセグメント化されています。エンドユーザー産業別では、食品・飲料、Eコマース・小売、民生用電子機器、パーソナルケア・家庭用品、産業・重工業、医薬品・ヘルスケア、その他(家具、農業など)にセグメント化されています。レポートは主要地域の17カ国における段ボールの市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| ライナーボード |

| 中芯 |

| 再生繊維 |

| バージン繊維 |

| 食品・飲料 |

| Eコマース・小売 |

| 民生用電子機器 |

| パーソナルケア・家庭用品 |

| 産業・重工業 |

| 医薬品・ヘルスケア |

| その他(家具、農業など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ボードタイプ別 | シングルウォール | |

| ダブルウォール | ||

| トリプルウォール | ||

| 素材タイプ別 | ライナーボード | |

| 中芯 | ||

| 再生繊維 | ||

| バージン繊維 | ||

| エンドユーザー産業別 | 食品・飲料 | |

| Eコマース・小売 | ||

| 民生用電子機器 | ||

| パーソナルケア・家庭用品 | ||

| 産業・重工業 | ||

| 医薬品・ヘルスケア | ||

| その他(家具、農業など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

段ボール市場の規模はどのくらいですか?

段ボール市場は2026年に1億8,514万米ドルであり、2031年までに2億3,764万米ドルに達すると予測されています。

2025年に収益をリードする地域はどこですか?

アジア太平洋は2025年収益の50.24%を占め、Eコマースと製造業の拡大により2031年まで首位を維持すると予想されています。

2031年にかけて最も速く成長するエンドユーザー産業はどこですか?

民生用電子機器は、ポリスチレンに取って代わるエンジニアリング紙インサートにより、2031年にかけてCAGR 6.01%で成長する見込みです。

軽量小包における段ボール箱への脅威は何ですか?

フレキシブルプラスチックメーラーは現在、北米の衣料品出荷の8〜12%に対応していますが、新たなリサイクル手数料によりコスト優位性が縮小しています。

最終更新日: