Taille et parts du marché des topographes cornéens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

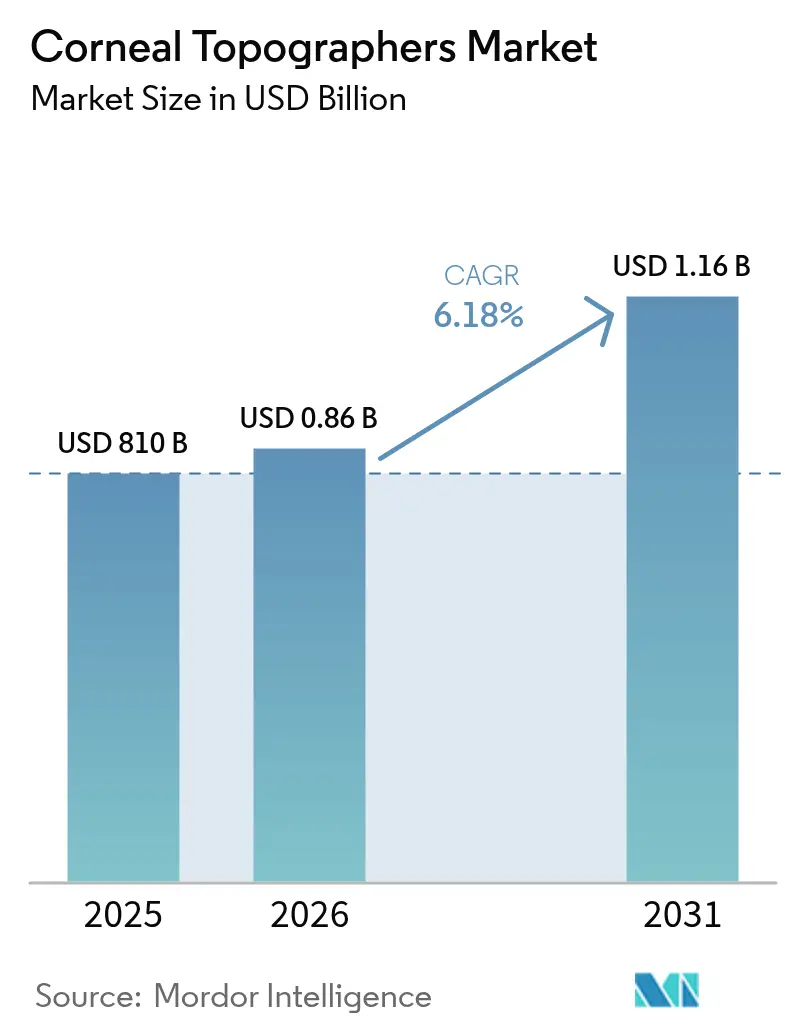

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

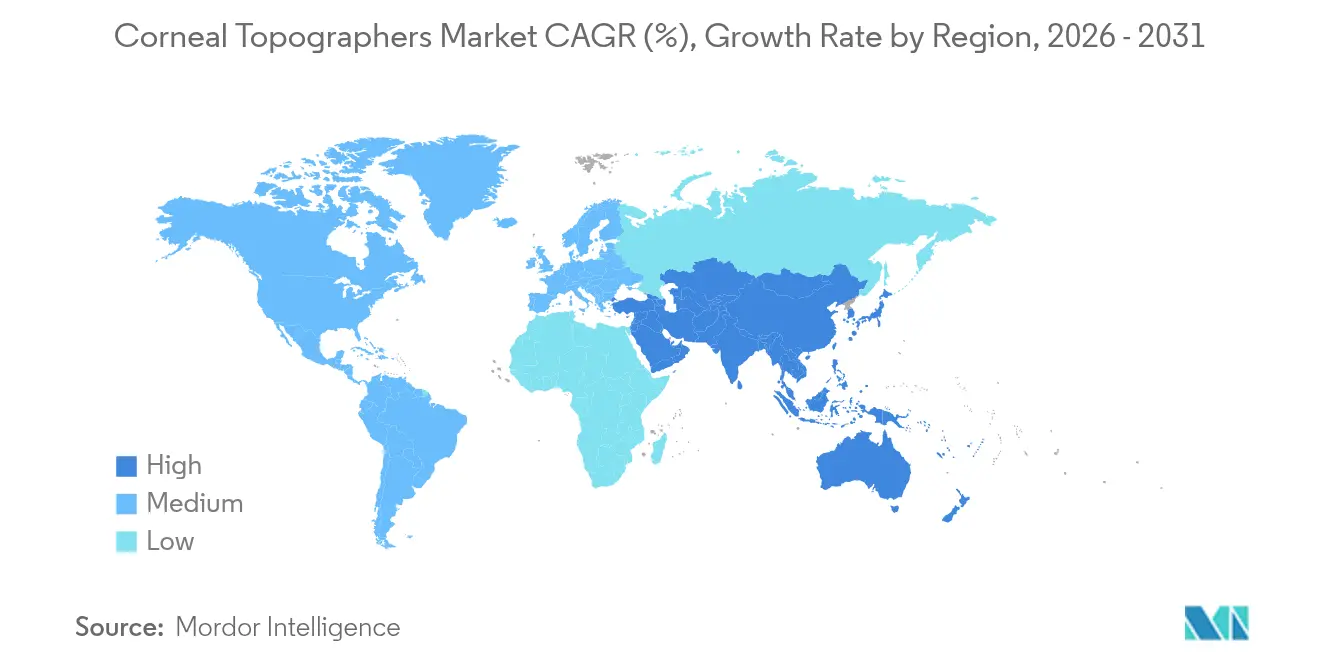

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des topographes cornéens par Mordor Intelligence

La taille du marché des topographes cornéens en 2026 est estimée à 860,9 millions USD, en progression par rapport à la valeur de 2025 de 810 millions USD, avec des projections pour 2031 indiquant 1,16 milliard USD, croissant à un TCAC de 6,18 % sur la période 2026-2031. La croissance est portée par le passage de la kératométrie à usage unique à l'imagerie complète du segment antérieur, qui associe l'évaluation morphologique et biomécanique. La prévalence mondiale croissante de la myopie, une population vieillissante demandant des procédures premium de cataracte et de chirurgie réfractive, ainsi que l'intégration rapide de l'intelligence artificielle constituent les principaux moteurs d'adoption. Les dispositifs connectés au cloud et basés sur smartphone apportent l'analyse cornéenne dans les soins primaires, tandis que les programmes de dépistage visuel soutenus par les gouvernements créent de nouveaux canaux d'achat. L'intensité concurrentielle reste modérée ; les acteurs établis défendent leurs positions par des extensions de portefeuille combinant les technologies Scheimpflug, Placido et OCT, ainsi que par des acquisitions stratégiques ciblant l'intégration des flux de travail.

Points clés du rapport

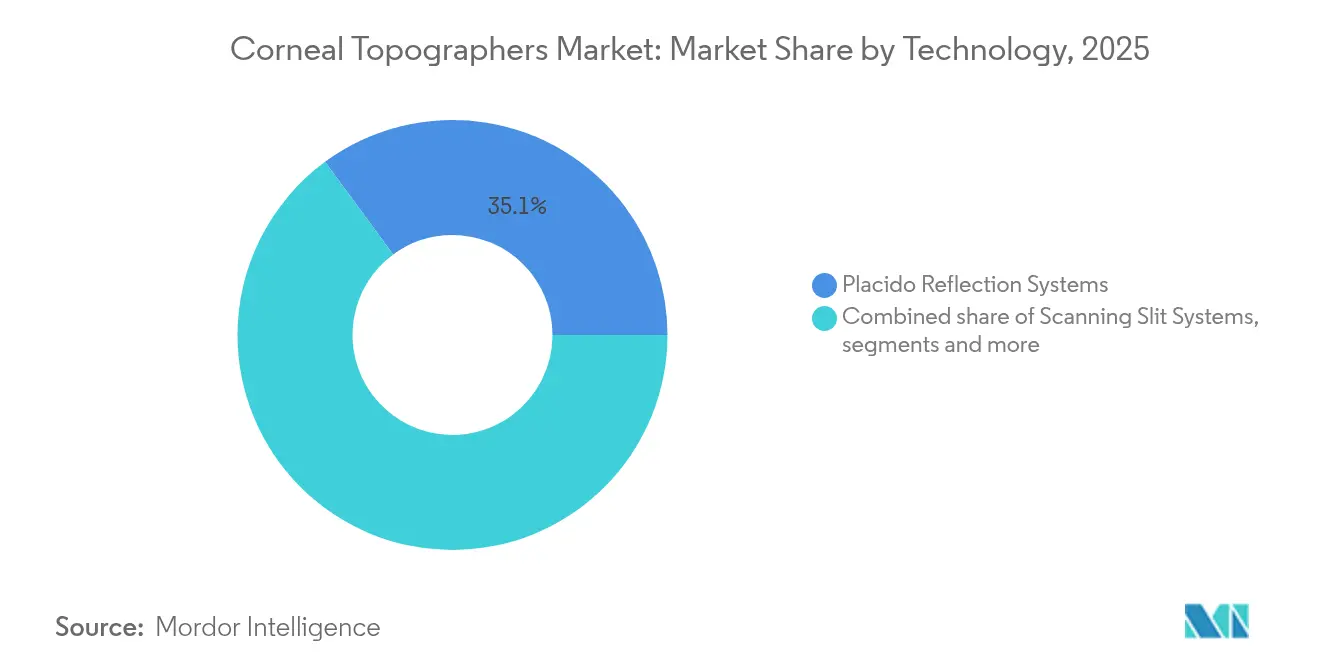

- Par technologie, les systèmes à réflexion Placido ont dominé avec 35,10 % de la part de marché des topographes cornéens en 2025 ; les systèmes hybrides multimodaux devraient se développer à un TCAC de 8,47 % jusqu'en 2031.

- Par application, la planification de chirurgie réfractive représentait 39,55 % de la taille du marché des topographes cornéens en 2025, tandis que le diagnostic du kératocône et de l'ectasie progresse à un TCAC de 7,42 % jusqu'en 2031.

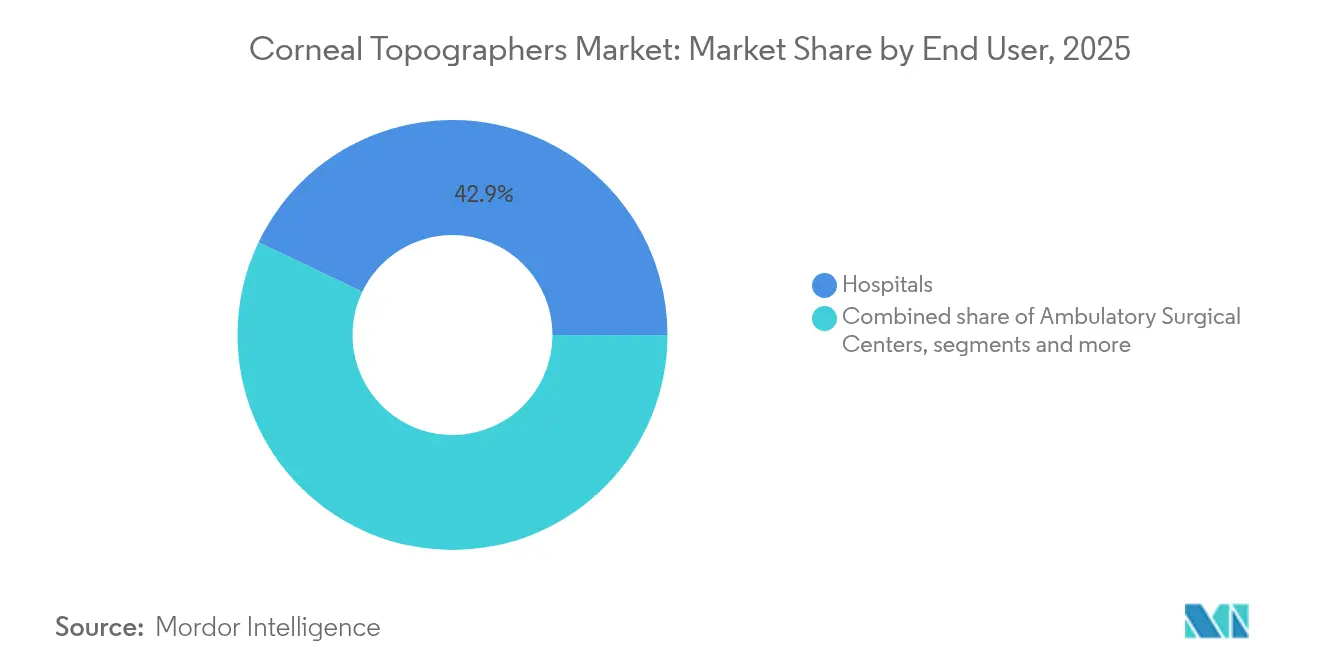

- Par utilisateur final, les hôpitaux détenaient 42,90 % de la part de marché des topographes cornéens en 2025, tandis que les centres chirurgicaux ambulatoires sont positionnés pour un TCAC de 7,93 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a capté 38,40 % de la taille du marché des topographes cornéens en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 8,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des topographes cornéens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante de la myopie et du kératocône dans les cohortes pédiatriques et jeunes adultes | +1.8% | Mondial, avec concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Démographie vieillissante stimulant les chirurgies de la cataracte et réfractives | +1.2% | Amérique du Nord et Union européenne principalement | Long terme (≥ 4 ans) |

| Déploiements de dépistage visuel financés par les gouvernements et de télé-ophtalmologie | +0.9% | Asie-Pacifique en tête, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Tomographie cornéenne améliorée par l'IA pour la détection précoce de l'ectasie | +1.1% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Topographes sur smartphone connectés au cloud ouvrant le canal des soins primaires | +0.7% | Mondial, accéléré dans les marchés émergents | Court terme (≤ 2 ans) |

| Demande de l'industrie des lentilles de contact pour l'intégration des données d'adaptation ortho-K | +0.5% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de la myopie et du kératocône dans les cohortes pédiatriques et jeunes adultes

La moitié de la population mondiale devrait être myope d'ici 2050, et de récentes enquêtes transversales chinoises rapportent déjà une prévalence de 50,93 % chez les écoliers, avec des taux urbains encore plus élevés. La détection du kératocône à un stade précoce gagne en urgence, car l'incidence pédiatrique révèle une maladie sous-diagnostiquée, incitant les cliniciens à élargir les protocoles de dépistage. Le marché des topographes cornéens en bénéficie car l'adaptation en orthokératologie nécessite des cartes d'élévation précises et une mesure de la longueur axiale pour valider l'efficacité du contrôle de la myopie. OCULUS a introduit le logiciel Pentacam AXL Wave en 2025, fusionnant la tomographie avec la longueur axiale pour une gestion intégrée de la myopie. Les besoins de surveillance à vie dans les cohortes plus jeunes génèrent une demande d'imagerie récurrente, renforçant l'utilisation des dispositifs dans les soins primaires et les cliniques spécialisées.

Démographie vieillissante stimulant les chirurgies de la cataracte et réfractives

La population américaine de 65 ans et plus devrait passer de 56,1 millions en 2020 à 73,1 millions d'ici 2030, faisant augmenter les volumes chirurgicaux. Les procédures mondiales de cataracte devraient passer de 31 millions en 2024 à 37 millions en 2029, chaque cas nécessitant une cartographie cornéenne pour optimiser la sélection des lentilles toriques et multifocales. L'intégration de la tomographie cornéenne avec la biométrie optique, illustrée par le Pentacam AXL, réduit le temps de consultation et améliore la prévisibilité réfractive. L'adoption des implants intraoculaires premium, qui implique des dépenses plus élevées à la charge du patient, accroît les attentes en matière de résultats sans erreur, maintenant la demande pour une topographie haute résolution. Par conséquent, le marché des topographes cornéens bénéficie d'une base de revenus stable dans les économies avancées à démographie vieillissante.

Déploiements de dépistage visuel financés par les gouvernements et de télé-ophtalmologie

Des orientations réglementaires claires et des investissements du secteur public raccourcissent les cycles d'approvisionnement pour les dispositifs cornéens portables. La FDA a publié un projet de directive pour les dispositifs médicaux à intelligence artificielle en juin 2025, offrant une voie définitive vers l'autorisation pour les topographes dotés d'IA.[1]Bureau du Commissaire, "La FDA publie un projet de directive complet pour les développeurs de dispositifs médicaux dotés d'IA," fda.gov Son initiative Soins de santé à domicile encourage les examens oculaires à distance, élargissant le marché des topographes cornéens aux cliniques à domicile et communautaires. Les gouvernements d'Asie-Pacifique financent également des programmes de dépistage scolaire à grande échelle ; la feuille de route indienne pour les technologies médicales vise 50 milliards USD d'ici 2030, en privilégiant la fabrication ophtalmique nationale. Les plateformes centrées sur le smartphone en cours d'examen par la FDA visent à éliminer les obstacles financiers pour les soins primaires, étendant les services d'imagerie aux populations rurales. Le remboursement public qui valorise la détection précoce plutôt que le traitement tardif accélère davantage l'adoption.

Tomographie cornéenne améliorée par l'IA pour la détection précoce de l'ectasie

L'intelligence artificielle transforme l'imagerie cornéenne de descriptive à prédictive. Le projet brésilien BrAIN fusionne les données Scheimpflug et biomécaniques, augmentant la sensibilité diagnostique pour l'ectasie subclinique au-delà de chaque modalité prise séparément.[2]Renato Ambrósio Jr., "Avancées dans la prévention de l'ectasie cornéenne," CRSToday, crstoday.com Les modèles d'apprentissage automatique analysant la topographie atteignent une précision de 94,7 % pour identifier les candidats à la chirurgie réfractive, limitant le risque d'ectasie post-LASIK. L'indice tomographique et biomécanique, commercialisé dans le Pentacam, synthétise les métriques d'élévation et biomécaniques en un seul score de risque que les cliniciens peuvent exploiter en quelques minutes. Une identification plus précoce permet la réticulation à des stades de maladie plus légers, réduisant les coûts de prise en charge à vie. Les mises à jour du micrologiciel par IA prolongent également la durée de vie utile d'un système, renforçant les flux de revenus récurrents au sein du marché des topographes cornéens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'acquisition et de maintenance des systèmes avancés | -1.4% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie d'ophtalmologistes et d'optométristes qualifiés dans les marchés émergents | -0.8% | Marchés émergents principalement | Moyen terme (2-4 ans) |

| Remboursement limité pour l'imagerie cornéenne autonome | -0.6% | Amérique du Nord et Union européenne principalement | Court terme (≤ 2 ans) |

| Menace de substitution par les dispositifs OCT multimodaux du segment antérieur | -0.9% | Mondial, piloté par la technologie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et de maintenance des systèmes avancés

Les plateformes hybrides phares sont proposées entre 80 000 et 150 000 USD, un chiffre qui peut augmenter de 25 à 40 % après les droits d'importation dans les marchés sensibles aux prix.[3]Medical Technology, "La révolution de la chaîne d'approvisionnement numérique dans le secteur des technologies médicales," medical-technology.nridigital.com Les pénuries de semi-conducteurs, qui ont réduit de 3 à 5 % les revenus de certains fabricants en 2024, maintiennent les coûts des composants à un niveau élevé, tandis que l'optique sophistiquée exige un étalonnage périodique et des abonnements à des logiciels propriétaires. Le coût total de possession décourage les petits cabinets de mettre à niveau leurs systèmes, les incitant à différer les achats ou à choisir des alternatives de moindre spécification. Les modèles de location et d'utilisation à la demande allègent les dépenses initiales, mais les frais récurrents pèsent sur les budgets d'exploitation. À mesure que le marché des topographes cornéens s'oriente vers l'analytique fournie par le cloud, les coûts d'exploitation risquent de compenser les économies d'investissement, maintenant le prix comme un frein à long terme.

Pénurie d'ophtalmologistes et d'optométristes qualifiés dans les marchés émergents

La densité des ophtalmologistes varie de 114 par million au Japon à un chiffre unique dans certaines parties de l'Afrique subsaharienne, limitant le potentiel d'utilisation des instruments. La tomographie avancée exige une interprétation compétente ; une formation insuffisante peut conduire à des erreurs de diagnostic et à une sous-utilisation. Les disparités urbaines-rurales aggravent le problème, concentrant l'expertise dans les grandes villes et laissant les zones provinciales sous-desservies. Les fabricants de dispositifs organisent des ateliers, mais le développement de spécialistes s'étend sur plusieurs années. L'analyse guidée par l'IA atténue le déficit de connaissances, mais l'acceptation réglementaire pour le soutien autonome à la décision est encore naissante. À mesure que la télé-ophtalmologie mûrit, la collaboration inter-sites pourrait partiellement libérer la demande latente sur le marché des topographes cornéens.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes hybrides stimulent l'innovation

Les systèmes à réflexion Placido détenaient une part dominante de 35,10 % en 2025, bénéficiant de leur accessibilité financière et de flux de travail cliniques bien établis. Cependant, leurs algorithmes basés sur la courbure peinent avec les irrégularités cornéennes postérieures, poussant les ophtalmologistes vers l'imagerie basée sur l'élévation. Les plateformes hybrides multimodales qui combinent Placido avec Scheimpflug ou OCT enregistrent un TCAC de 8,47 %, le rythme le plus rapide au sein du marché des topographes cornéens. Ces stations de travail fournissent la pachymétrie, la courbure postérieure et la tomographie du segment antérieur en une seule capture, condensant l'évaluation préchirurgicale en quelques minutes. Les systèmes Scheimpflug seuls restent pertinents pour la planification des implants intraoculaires premium, mais les fournisseurs les complètent avec des modules d'IA pour maintenir leur compétitivité. Les solutions à réflexion de couleur LED telles que Cassini améliorent la précision pour les cornées post-chirurgicales ou cicatrisées en compensant les artefacts du film lacrymal. Les accessoires pour smartphone et les unités compactes à fente balayante occupent des niches ciblant les soins primaires et les interventions mobiles. Les mises à niveau continues du micrologiciel qui débloquent de nouvelles analyses retardent l'obsolescence matérielle, liant les utilisateurs aux écosystèmes de marque et renforçant la fidélisation dans l'industrie des topographes cornéens.

Le paysage des fournisseurs se consolide autour de suites d'imagerie intégrées plutôt que de dispositifs autonomes. La plateforme Cirrus de Carl Zeiss Meditec combine la topographie avec l'OCT ; Topcon associe les kératomètres aux caméras à lampe à fente. Les enjeux concurrentiels résident autant dans la précision algorithmique que dans le matériel optique, incitant les acteurs à investir massivement dans des ensembles de données d'apprentissage profond. La résilience de la chaîne d'approvisionnement, notamment l'accès aux capteurs d'image de haute qualité, est devenue un facteur de différenciation après les pénuries de 2024. À mesure que la connectivité cloud se répand, des pipelines de données sécurisés et un stockage conforme à la réglementation HIPAA émergent comme critères d'achat aux côtés de la fidélité optique. Dans l'ensemble, la diversification technologique au sein du marché des topographes cornéens favorise une tarification à plusieurs niveaux qui s'aligne sur les budgets des établissements tout en préservant une niche premium pour les stations de planification chirurgicale tout-en-un.

Par application : la planification chirurgicale domine la croissance

La planification de chirurgie réfractive a absorbé 39,55 % des revenus de 2025, reflétant le besoin de cartes d'ablation précises dans les procédures LASIK, PRK et SMILE visant des résultats plano. Les chirurgiens s'appuient sur les données combinées de courbure, d'élévation et d'épaisseur épithéliale pour personnaliser les nomogrammes et réduire les taux de retouche. Le diagnostic du kératocône et de l'ectasie croît à un TCAC de 7,42 %, porté par l'approbation clinique des protocoles précoces de réticulation et l'approche de la thérapie épi-on Epioxa de Glaukos vers l'autorisation de mise sur le marché. La sélection des implants intraoculaires pour la cataracte reste un contributeur stable car les lentilles toriques et multifocales exigent une puissance cornéenne précise pour éviter les erreurs réfractives postopératoires. La taille du marché des topographes cornéens pour l'adaptation de lentilles de contact s'étend avec le segment de l'orthokératologie de 3,2 milliards USD, nécessitant des cartes sagittales détaillées pour concevoir des lentilles nocturnes qui modulent la courbure cornéenne pour le contrôle de la myopie.

L'évaluation de la sécheresse oculaire, le profilage de la surface oculaire et les utilisations en recherche complètent la demande. Les modules logiciels quantifient la perte des glandes de Meibomius et la stabilité du film lacrymal, permettant aux cliniciens de superposer des informations structurelles et fonctionnelles. Les laboratoires académiques continuent de valider de nouveaux indices, tels que la cartographie de l'épaisseur épithéliale, étendant l'analyse cornéenne au-delà de la seule chirurgie. À mesure que l'IA mûrit, la modélisation prédictive croisera les variables biomécaniques, génétiques et tomographiques, approfondissant la dépendance clinique aux plateformes riches en données. Par conséquent, la diversité des cas d'utilisation protège le marché des topographes cornéens des fluctuations cycliques du volume de chirurgie élective, maintenant une base de revenus à plusieurs volets à travers les parcours de soins.

Par utilisateur final : les centres chirurgicaux ambulatoires défient la domination hospitalière

Les hôpitaux ont conservé une part de 42,90 % en 2025 grâce à leur large gamme de services et à des budgets d'investissement capables d'absorber des dispositifs à prix élevé. Pourtant, les centres chirurgicaux ambulatoires croissent de 7,93 % par an à mesure que l'ophtalmologie migre vers les milieux ambulatoires pour la maîtrise des coûts et la flexibilité de planification. Une empreinte réduite, une rotation rapide et des honoraires groupés par cas contraignent les centres chirurgicaux ambulatoires à privilégier des systèmes compacts et multifonctions adaptés à un espace préopératoire restreint. Les cliniques d'ophtalmologie, généralement détenues par des chirurgiens, investissent dans des topographes pour attirer des patients réfractifs premium et offrir des soins de bout en bout sous un même toit. Les chaînes d'optométrie et de soins de la vision exploitent la topographie pour les programmes d'orthokératologie et les parcours de cataracte co-gérés, intégrant les résultats dans les dossiers électroniques pour rationaliser les orientations. Les instituts académiques acquièrent des modalités avancées pour la recherche, bien que leurs commandes soient épisodiques.

L'intégration numérique pèse désormais lourdement dans les décisions d'achat. Les tableaux de bord cloud permettent au personnel des centres chirurgicaux ambulatoires de consulter les cartes à distance, améliorant le débit. L'analytique par abonnement convertit les achats d'investissement en revenus de services continus, liant les établissements aux écosystèmes des fournisseurs. La pénurie de compétences dans les hôpitaux ruraux amplifie l'intérêt pour les guides intégrés par IA qui simplifient l'interprétation des cartes. Combinées, ces dynamiques redistribuent les placements de dispositifs des hôpitaux tertiaires vers des centres ambulatoires agiles, élargissant le marché des topographes cornéens sans éroder la pertinence globale des hôpitaux.

Analyse géographique

La part de 38,40 % de l'Amérique du Nord en 2025 souligne la maturité de son environnement de remboursement, la richesse de son écosystème de R&D et l'adoption précoce des dispositifs à IA. La couverture Medicare pour la topographie utilisée dans le cadre du kératocône ou de la planification complexe d'implants intraoculaires atténue l'impact sur les dépenses à la charge du patient, tandis que les assureurs privés élargissent progressivement les indications. Alcon a consacré 828 millions USD à la R&D en 2023, témoignant de l'engagement de l'industrie envers l'innovation continue. La rigueur réglementaire est élevée, mais la directive de la FDA sur l'IA de 2025 apporte de la transparence, encourageant les fabricants à accélérer les soumissions d'algorithmes. La saturation du marché tempère la croissance, mais les cycles de remplacement des systèmes installés il y a une décennie maintiennent une demande régulière. Les établissements privilégient la cybersécurité, poussant les fournisseurs à certifier les protocoles de protection des données avant l'achat. Bien que la pression sur les budgets hospitaliers persiste, l'alignement des remboursements préserve la base de revenus nord-américaine du marché des topographes cornéens.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 8,86 % entre 2026 et 2031. La prévalence vertigineuse de la myopie chez les enfants urbains, dépassant 80 % dans certaines villes d'Asie de l'Est, stimule la volonté des parents de payer pour des évaluations ortho-K et un dépistage précoce. L'agence d'approbation des dispositifs de Chine a autorisé le Zeiss Visumax 800 pour SMILE pro en février 2025, signalant une ouverture réglementaire aux technologies réfractives avancées. La classe moyenne indienne dépense davantage pour les soins oculaires préventifs à mesure que le revenu disponible augmente, tandis que la facilité d'investissement en technologies de santé de 75 millions USD de la Banque asiatique de développement facilite le financement des hôpitaux publics. Les clusters de fabrication locaux à Shenzhen et Pune raccourcissent les délais de livraison et réduisent les droits d'importation, améliorant la compétitivité des prix. Cependant, les pénuries de cliniciens et les remboursements inégaux ralentissent l'adoption dans les provinces rurales, nécessitant des unités de dépistage mobiles et des centres de télé-ophtalmologie qui diversifient davantage le marché des topographes cornéens.

L'Europe maintient une expansion modérée ancrée dans la médecine préventive et une démographie vieillissante. Les réglementations harmonisées du Règlement sur les dispositifs médicaux rationalisent l'évaluation de la conformité, mais le Brexit ajoute de la complexité pour l'entrée sur le marché britannique. Les systèmes de santé publics financent l'imagerie cornéenne pour les indications de cataracte et de kératocône, bien que les budgets d'austérité limitent la pénétration des dispositifs premium en Europe du Sud. Le Moyen-Orient et l'Afrique restent naissants mais montrent une dynamique à mesure que les nations exportatrices de pétrole diversifient leurs dépenses de santé et que les programmes de formation s'étendent. Le rebond de l'Amérique du Sud après les récentes difficultés économiques soutient les appels d'offres d'équipements ophtalmologiques au Brésil et en Argentine. Dans toutes les régions, les directives politiques qui valorisent l'intervention précoce et la santé numérique soutiennent une progression constante du marché des topographes cornéens.

Paysage réglementaire

Aux États-Unis, les systèmes de topographie cornéenne sont réglementés par la FDA en tant que dispositifs de classe I au titre du 21 CFR 886.1350, avec des codes produits tels que MMQ (alimentation secteur) et NOG (alimentation par batterie). Cette catégorie est généralement exemptée de la notification préalable à la mise sur le marché 510(k), ce qui déplace la charge de conformité vers l'enregistrement des établissements, le référencement des dispositifs, l'alignement du système qualité et les contrôles post-commercialisation. Cela réduit la barrière à l'entrée pour le matériel de topographie de base, mais accroît également le niveau de contrôle lorsque les fournisseurs ajoutent une aide à la décision pilotée par l'IA.

En Europe, le règlement européen sur les dispositifs médicaux (règlement (UE) 2017/745) place les topographes cornéens sous les règles applicables aux dispositifs de diagnostic actifs de l'annexe VIII, avec des exigences d'évaluation de la conformité liées à l'usage prévu et aux caractéristiques techniques du dispositif. En pratique, cela implique généralement une voie passant par un organisme notifié et une documentation plus étendue que dans le cadre de la classe I américaine. Dans toutes les régions, l'attention réglementaire est de plus en plus façonnée par les fonctionnalités logicielles et les flux de travail connectés, notamment l'analytique cloud, la cybersécurité et les preuves de performance clinique, ce qui a une incidence sur le délai de mise sur le marché et les coûts de commercialisation des plateformes multimodales et dotées d'IA.

Analyse de la chaîne de valeur

La chaîne de valeur commence par des fournisseurs spécialisés de composants pour l'optique de précision, y compris les lentilles de qualité médicale et l'éclairage calibré, ainsi que des capteurs CMOS haute résolution et de l'informatique embarquée. Les fabricants d'équipement d'origine (OEM) conçoivent ensuite l'appareil complet, assemblent les composants opto-mécaniques et calibrent les systèmes dans des environnements de fabrication conformes à l'ISO 13485. Les principaux fabricants tels que Carl Zeiss Meditec, OCULUS, Topcon, NIDEK, Tomey et Cassini intègrent des sous-systèmes optiques avec des logiciels d'acquisition et d'analyse propriétaires, et valident les performances pour des cas d'usage cliniques incluant la planification de chirurgie réfractive, le dépistage du kératocône et les flux de travail liés aux lentilles intraoculaires premium.

En aval, la mise sur le marché repose sur des distributeurs régionaux, des partenaires de service et des équipes de vente directe qui accompagnent les hôpitaux, les centres de chirurgie ambulatoire, les cliniques d'ophtalmologie et les réseaux d'optométrie. Les revenus après-vente sont concentrés sur la maintenance, le calibrage et les abonnements logiciels récurrents. Les choix d'achat sont influencés par les exigences d'intégration telles que la connectivité aux dossiers médicaux électroniques, les tableaux de bord cloud et la compatibilité avec les logiciels de conception de lentilles ou de planification chirurgicale, ainsi que par la sécurité d'approvisionnement des capteurs et de l'électronique. C'est pourquoi le double approvisionnement et les centres de service locaux sont importants pour la disponibilité opérationnelle dans les flux de travail chirurgicaux et dans les environnements ambulatoires à haut débit.

Paysage concurrentiel

Le marché des topographes cornéens présente une concentration modérée. Carl Zeiss Meditec, Topcon et NIDEK ancrent le premier niveau grâce à des réseaux de vente mondiaux et à des portefeuilles d'imagerie contigus allant des caméras à lampe à fente à la tomographie hybride. Zeiss a renforcé sa franchise avec l'acquisition en 2024 du Dutch Ophthalmic Research Center, acquérant des actifs en rétine et en flux de travail qui complètent les dispositifs cornéens. EssilorLuxottica est entré dans l'arène diagnostique via une participation majoritaire dans Heidelberg Engineering et l'acquisition d'Espansione Group, se positionnant à la fois dans les verticales chirurgicales et thérapeutiques. Alcon a procédé à l'acquisition de Lensar en mars 2025, intégrant les systèmes laser femtoseconde aux plateformes de cataracte guidées par topographie.

Les challengers émergents pivotent autour de l'IA et de la portabilité. Le partenariat d'Avant Technologies avec Ainnova Tech vise à fournir une caméra rétinienne et cornéenne à faible coût intégrant l'IA aux cliniques éloignées. Les adaptateurs pour smartphone exploitent les appareils photo haute résolution des téléphones, réduisant la nomenclature et élargissant la portée dans les environnements à ressources limitées. Pendant ce temps, les pénuries de semi-conducteurs exposent les vulnérabilités à source unique, incitant les fabricants d'équipements d'origine à diversifier leurs sources pour les capteurs et processeurs critiques. Les fournisseurs investissant dans la cybersécurité cloud, des chaînes d'approvisionnement traçables et des centres de service locaux acquièrent un avantage défendable face à la concurrence par les prix.

La différenciation des produits réside désormais autant dans l'analytique que dans l'optique. Les indices propriétaires tels que l'indice tomographique et biomécanique ou l'affichage amélioré de l'ectasie de Belin/Ambrósio fidélisent les utilisateurs à des écosystèmes spécifiques via des nomogrammes chirurgicaux. Les licences logicielles par abonnement lissent les revenus et permettent des mises à niveau algorithmiques par voie hertzienne. Avec la FDA et les régulateurs européens scrutant la provenance des ensembles de données, les entreprises ayant constitué des bases de données multicentres longitudinales bénéficient d'un avantage dans la validation des algorithmes. À mesure que les codes de remboursement évoluent pour reconnaître le soutien à la décision par IA, les concurrents capables de prouver l'utilité clinique obtiendront une tarification premium, maintenant la valeur sur le marché des topographes cornéens.

Leaders de l'industrie des topographes cornéens

Topcon Medical Systems Inc

OCULUS Optikgerate GmbH

Ziemer Group AG

Carl Zeiss AG

Cassini Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé réside dans le cycle de mise à niveau de la topographie monomodale vers l'imagerie multimodale du segment antérieur, qui associe élévation et tomographie aux sorties OCT cornéenne et aux mesures épithéliales. Cela peut améliorer la manière dont les cliniques réalisent le dépistage préopératoire et le suivi au sein d'une seule plateforme. Cette orientation est renforcée par les autorisations FDA pour des systèmes intégrés, notamment l'OCULUS Pentacam Cornea OCT (autorisé en 2026), qui permet l'évaluation simultanée du segment antérieur et l'évaluation de l'épithélium cornéen, ainsi que par les efforts plus larges des fournisseurs pour connecter les données de topographie à des flux de travail adjacents, tels que les logiciels de conception de lentilles spécialisées.

La différenciation par le logiciel constitue une autre opportunité, alors que les cliniques et les centres de chirurgie ambulatoire cherchent à standardiser les rapports entre sites et niveaux de compétence du personnel. Les cadres d'IA qui automatisent les contrôles qualité, signalent le risque d'ectasie et harmonisent l'interprétation entre les modalités créent de la place pour des fonctionnalités analytiques complémentaires, des abonnements et des offres logicielles qui étendent l'utilité du matériel installé. En parallèle, la variabilité entre modalités, telle que l'OCT à source balayée par rapport aux mesures dérivées de Scheimpflug, maintient la demande liée aux systèmes et logiciels qui prennent en charge la comparabilité longitudinale, ce qui accroît le poids des écosystèmes fournisseurs, de la rigueur du calibrage et des capacités de gestion des données dans les décisions d'achat.

Développements récents du secteur

- Mai 2026 : OCULUS a introduit Meibo Analytics en tant que module optionnel au sein de son logiciel JENVIS Pro pour le Keratograph 5M, prenant en charge l'évaluation standardisée des glandes de Meibomius. Cette mise à jour élargit l'utilité des plateformes de topographie cornéenne aux flux de travail d'évaluation de l'œil sec et de la surface oculaire, augmentant les opportunités de vente de logiciels complémentaires et de revenus récurrents dans les cliniques.

- Mars 2026 : Topcon Healthcare a introduit Triton2, une plateforme d'imagerie multimodale basée sur l'OCT à source balayée avec des fonctionnalités d'analyse du segment antérieur incluant la cartographie de l'épaisseur cornéenne et de l'épithélium. Ce lancement renforce la pression concurrentielle des plateformes intégrées centrées sur l'OCT et accroît la valeur des suites de diagnostic multimodales qui réduisent le besoin d'appareils distincts dans des environnements ambulatoires contraints en espace et en débit.

- Juillet 2025 : Ziemer USA a lancé le module GALILEI CTAK pour la plateforme de diagnostic GALILEI. Cette fonctionnalité relie la tomographie cornéenne aux flux de travail de planification de traitement axés sur le kératocône, renforçant le rôle des données issues de la topographie dans la gestion de l'ectasie et élargissant leur usage au-delà du dépistage pré-réfractif.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des topographes cornéens est défini comme les revenus provenant des appareils nouvellement fabriqués utilisés pour cartographier numériquement la surface cornéenne à des fins de diagnostic et de planification clinique dans les établissements de soins oculaires.

Exclusions du périmètre : les unités usagées et reconditionnées, les kératomètres de base sans cartographie complète de la surface, et les systèmes d'OCT du segment antérieur vendus principalement pour une imagerie non cornéenne sont exclus.

Aperçu de la segmentation

- Par technologie

- Systèmes à réflexion Placido

- Systèmes à fente balayante

- Systèmes d'imagerie Scheimpflug

- Systèmes hybrides multimodaux

- Autres technologies

- Par application

- Planification de chirurgie réfractive

- Sélection d'implants intraoculaires pour la chirurgie de la cataracte

- Diagnostic du kératocône et de l'ectasie

- Évaluation de l'œdème cornéen et des dystrophies

- Adaptation de lentilles de contact

- Adaptation de lentilles souples et RGP

- Adaptation de lentilles d'orthokératologie

- Évaluation de la sécheresse oculaire et de la surface oculaire

- Utilisation en recherche et académique

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques d'ophtalmologie

- Centres d'optométrie et de soins de la vision

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par identifier les signaux de demande réels conduisant aux achats de cartographie cornéenne, puis par aligner ces signaux sur la manière dont ces appareils sont achetés et utilisés dans les cliniques et les hôpitaux. Des références publiques ont été utilisées pour comprendre les volumes de procédures et les tendances de prévalence des maladies, telles que les informations du CDC américain, de l'Organisation mondiale de la santé et de la littérature clinique évaluée par des pairs indexée sur PubMed.

Nous avons également examiné des sources non soumises à abonnement, telles que les autorisations de dispositifs et les avis de sécurité de la FDA, les publications des centres médicaux universitaires, ainsi que des résumés commerciaux et douaniers pour les dispositifs médicaux lorsqu'ils aident à expliquer les orientations des expéditions. Les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et une presse reconnue ont été utilisés pour valider le positionnement des produits et les discussions sur le remplacement. Certains abonnements payants pour les données financières et l'intelligence d'entreprise, les bases de données de brevets et les données d'expédition au niveau des importations et exportations ont été utilisés pour recouper certaines hypothèses. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont également été consultées à des fins de collecte, de validation et de clarification.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par des entretiens d'experts et des enquêtes structurées auprès d'ophtalmologistes, d'optométristes, d'administrateurs de cliniques, de distributeurs et de partenaires de service afin de confirmer la fréquence d'utilisation, la répartition des cadres de soins et les déclencheurs types de remplacement ou de mise à niveau. Étant donné qu'il s'agit d'un marché mondial, les discussions ont couvert l'APAC, l'EMEA et les Amériques afin que les différences régionales en matière d'intensité des procédures et de cycles d'achat puissent être reflétées dans le modèle final.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Direction générale (CXOs) : 17 % | APAC : 45 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 33 % |

| Petits acteurs : 17 % | Managers : 59 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une approche descendante, dans laquelle les volumes de procédures et les signaux de demande liés au diagnostic sont convertis en un parc installé adressable, lequel est ensuite traduit en demande annuelle de systèmes à l'aide du calendrier de remplacement et du comportement de mise à niveau. Pour garder les totaux ancrés dans la réalité, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des volumes d'unités échantillonnées par cadre de soins multipliés par des fourchettes de prix de vente moyens observées, suivies de vérifications auprès des canaux de distribution.

Les intrants utilisés dans le modèle comprennent les volumes de chirurgie réfractive et de la cataracte, les tendances de détection du kératocône et des cornées irrégulières, l'activité d'adaptation de lentilles de contact, la part des sites utilisant la cartographie cornéenne par rapport à la kératométrie de base, ainsi que la durée de vie typique des appareils et les cycles de service. Lorsqu'une donnée au niveau d'un pays était manquante, elle a été estimée à l'aide des ratios régionaux de prestation de soins et de l'intensité des procédures, puis vérifiée auprès des experts jusqu'à ce que l'orientation soit cohérente.

Pour les prévisions, une analyse de scénarios a été appliquée autour de la croissance des procédures, de l'adoption des fonctionnalités hybrides de topographie et de tomographie, et de l'évolution attendue des prix par classe de système. Les avis d'experts ont été utilisés pour garder les hypothèses variables réalistes, et la prévision a été projetée année après année jusqu'en 2031.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, tels que les tendances de croissance des procédures, le calendrier des autorisations réglementaires et l'orientation des flux commerciaux lorsqu'elle constitue un indicateur pertinent. Lorsque des écarts apparaissent, les hypothèses telles que les prix de vente moyens, les cycles de remplacement et la répartition des cadres de soins sont d'abord révisées, puis les répondants sont recontactés si l'écart persiste.

Avant validation finale, le travail passe par des révisions en plusieurs étapes couvrant les intrants, les calculs et les totaux régionaux finaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs, des retraits de produits ou des variations marquées des volumes de procédures électives. Avant la livraison, un analyste effectue une nouvelle vérification afin que les clients reçoivent la vision la plus récente actualisée.

Taille du marché des topographes cornéens de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les topographes cornéens peuvent différer même lorsque le nom du sujet correspond, car les éditeurs n'utilisent pas toujours le même périmètre de produits, la même année de référence, le même calage de devises et les mêmes hypothèses d'évolution des prix.

L'écart principal provient du fait que les kératomètres de base et les outils d'imagerie du segment antérieur adjacents soient ou non intégrés dans le total, Mordor Intelligence ne comptabilisant que les topographes cornéens nouvellement fabriqués effectuant une cartographie complète de la surface, et excluant du périmètre les appareils de kératométrie seule.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,86 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,79 milliard USD (2024) | Utilise une année de référence différente et peut regrouper un ensemble plus large d'outils d'imagerie cornéenne, ce qui modifie le périmètre de revenus inclus et change la trajectoire de prix implicite. |

| Éditeur sectoriel B | 0,74 milliard USD (2024) | Applique un horizon de prévision plus long et est moins explicite sur les exclusions telles que les unités reconditionnées ou les systèmes de kératométrie seule, ce qui peut modifier les totaux selon le mix supposé. |

L'écart s'explique principalement par ce qui est comptabilisé comme un topographe cornéen, suivi par l'année de référence choisie et la manière dont les prix évoluent au fil de la prévision. En rattachant le modèle aux signaux de procédures, aux taux d'adoption et à un calendrier de remplacement réaliste, la valeur finale reste traçable à des intrants clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Pourquoi les topographes cornéens hybrides multimodaux gagnent-ils en popularité auprès des ophtalmologistes ?

Ils fournissent des données d'élévation, de pachymétrie et de courbure en une seule acquisition, rationalisant la planification chirurgicale et le dépistage précoce de l'ectasie tout en réduisant le besoin de plusieurs dispositifs à fonction unique.

Comment l'intelligence artificielle modifie-t-elle l'utilisation quotidienne de la topographie cornéenne en clinique ?

Les algorithmes d'IA signalent désormais les irrégularités cornéennes subtiles et évaluent automatiquement le risque d'ectasie, permettant au personnel non spécialisé d'effectuer des évaluations préliminaires et libérant les spécialistes pour se concentrer sur les décisions thérapeutiques.

Qu'est-ce qui fait de l'Asie-Pacifique un point focal pour les nouveaux lancements de topographes cornéens ?

La forte prévalence de la myopie et les programmes de dépistage scolaire soutenus par les gouvernements créent des volumes de dépistage importants, encourageant les fabricants à introduire des systèmes portables et économiques adaptés aux milieux de soins primaires.

De quelle manière les topographes basés sur smartphone élargissent-ils l'accès à l'imagerie cornéenne ?

Ils exploitent les appareils photo omniprésents des téléphones et l'analytique cloud, permettant une cartographie de base de la courbure dans les cliniques rurales ou à ressources limitées qui ne peuvent pas se permettre des instruments de bureau à grande échelle.

Comment les tendances de remboursement influencent-elles les décisions d'achat des équipements d'imagerie cornéenne ?

Les payeurs reconnaissent de plus en plus les économies réalisées grâce à la détection précoce des maladies, de sorte que les établissements privilégient les dispositifs qui intègrent les diagnostics avec les logiciels de flux de travail pour démontrer une valeur clinique claire.

Dernière mise à jour de la page le: