Tamanho e Participação do Mercado de Topógrafos Corneais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

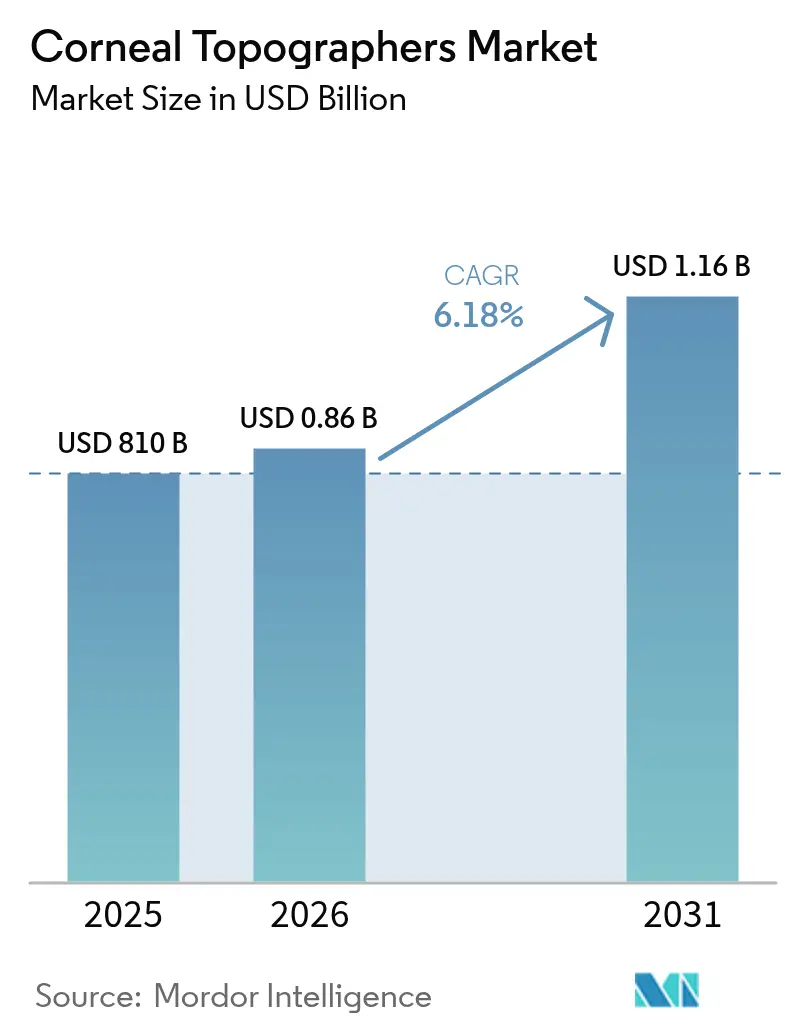

| Tamanho do Mercado (2026) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Topógrafos Corneais por Mordor Intelligence

O tamanho do mercado de topógrafos corneais em 2026 é estimado em USD 860,9 milhões, crescendo a partir do valor de 2025 de USD 810 milhões, com projeções para 2031 mostrando USD 1,16 bilhão, crescendo a um CAGR de 6,18% entre 2026 e 2031. O crescimento é impulsionado pela transição da ceratometria de propósito único para a imagem abrangente do segmento anterior, que une a avaliação morfológica e biomecânica. A crescente prevalência global de miopia, uma população envelhecida que demanda procedimentos premium de catarata e refrativos, e a rápida integração da inteligência artificial são os principais motores de adoção. Dispositivos conectados à nuvem e baseados em smartphones estão trazendo a análise corneana para a atenção primária, enquanto programas de triagem visual apoiados pelo governo criam novos canais de aquisição. A intensidade competitiva permanece moderada; os incumbentes defendem posições por meio de expansões de portfólio que combinam tecnologias Scheimpflug, Placido e OCT e por meio de aquisições estratégicas voltadas para a integração de fluxo de trabalho.

Principais Conclusões do Relatório

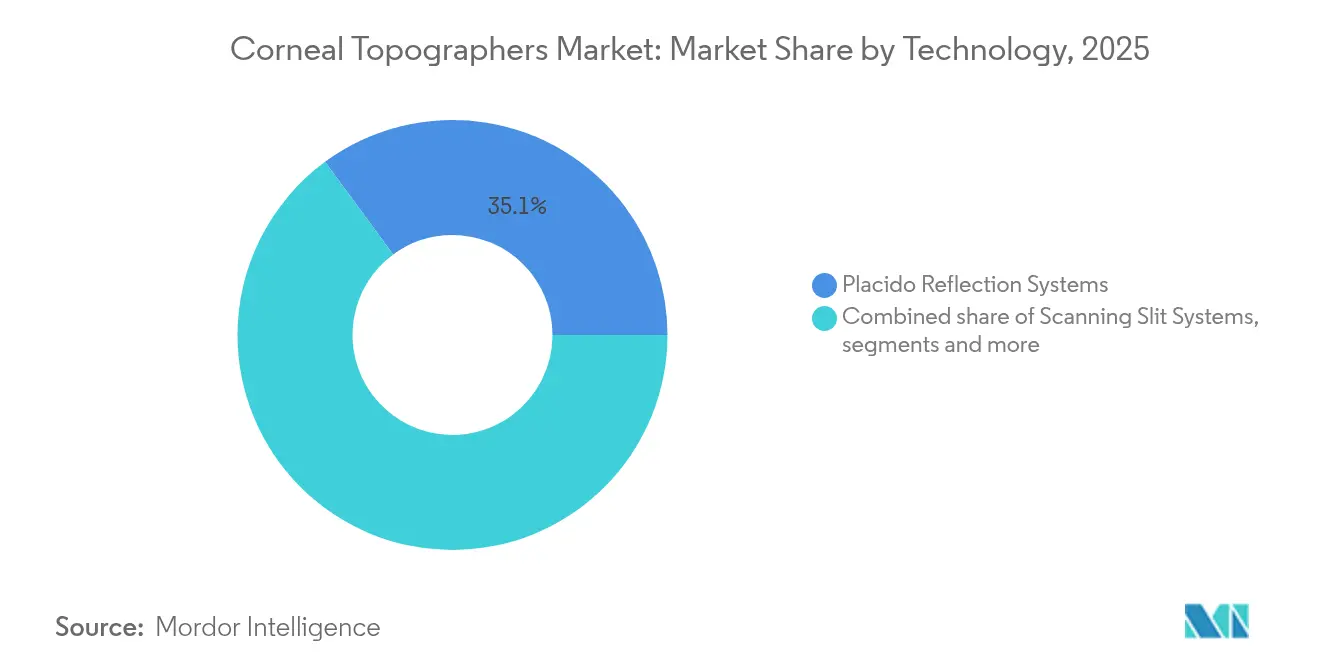

- Por tecnologia, os sistemas de reflexão Placido lideraram com 35,10% da participação do mercado de topógrafos corneais em 2025; os sistemas híbridos multimodais estão projetados para expandir a um CAGR de 8,47% até 2031.

- Por aplicação, o planejamento de cirurgia refrativa representou 39,55% da participação do tamanho do mercado de topógrafos corneais em 2025, enquanto o diagnóstico de ceratocone e ectasia avança a um CAGR de 7,42% até 2031.

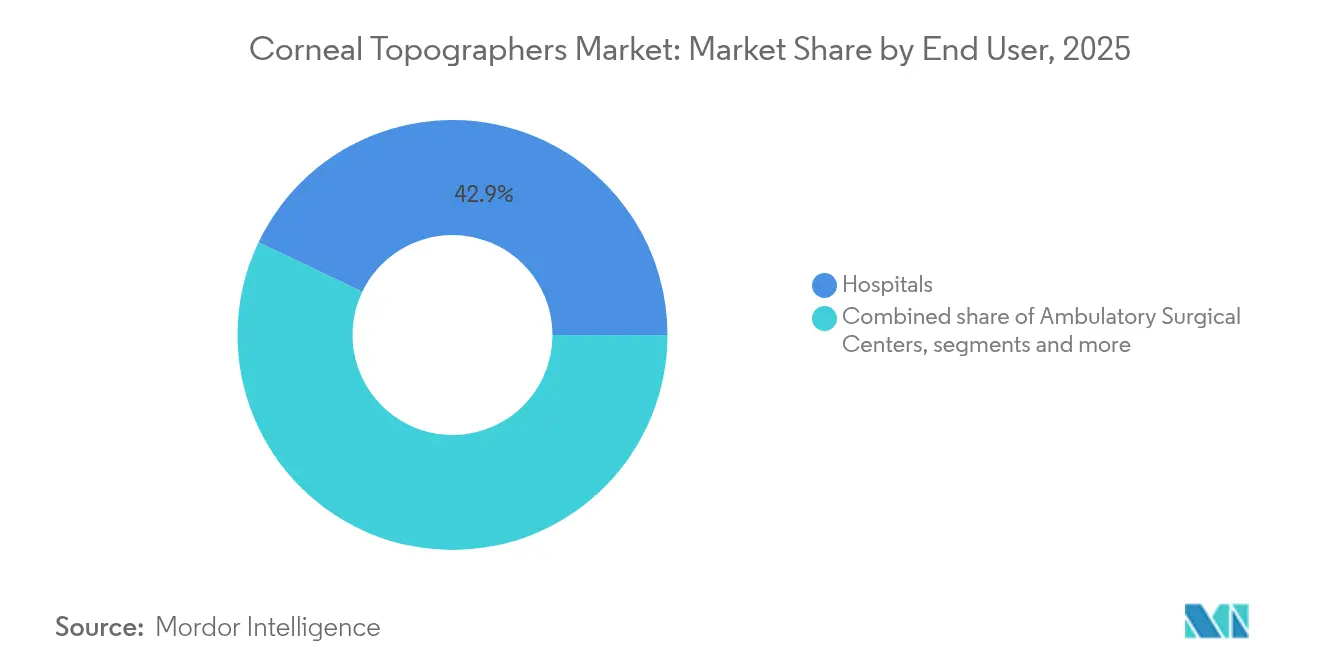

- Por usuário final, os hospitais detinham 42,90% da participação do mercado de topógrafos corneais em 2025, enquanto os centros cirúrgicos ambulatoriais estão posicionados para um CAGR de 7,93% entre 2026 e 2031.

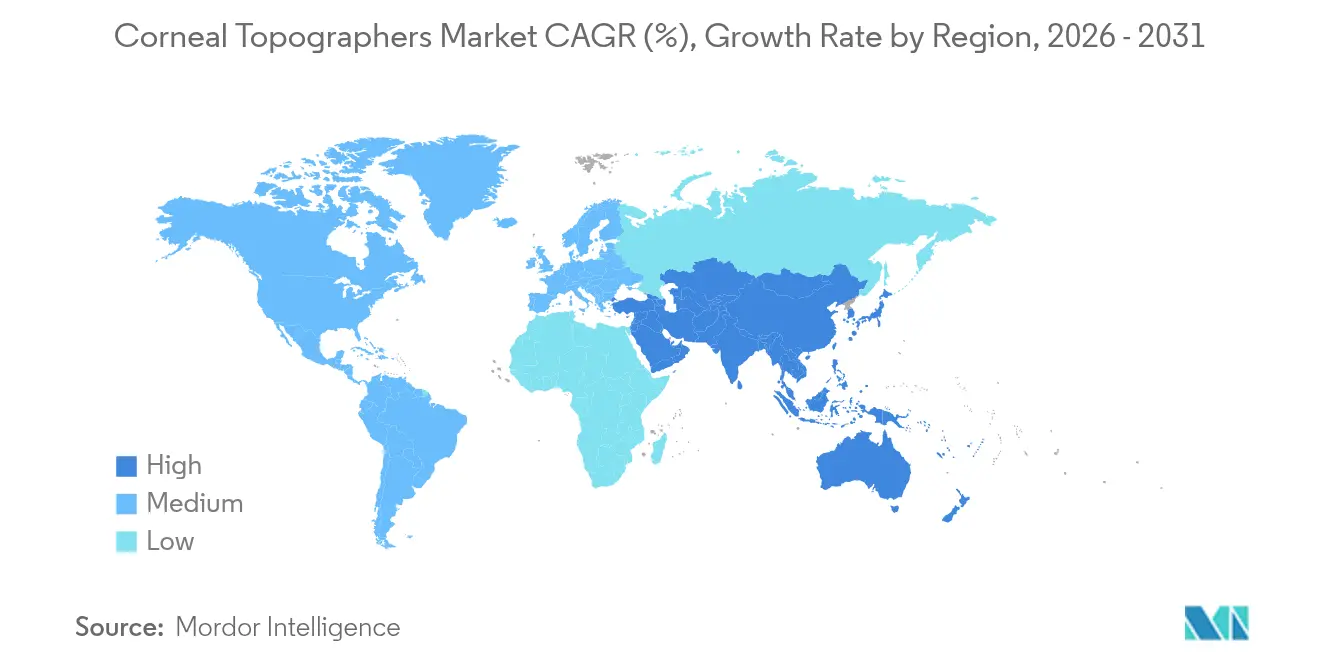

- Por geografia, a América do Norte capturou 38,40% da participação do tamanho do mercado de topógrafos corneais em 2025; a Ásia-Pacífico está prevista para registrar um CAGR de 8,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Topógrafos Corneais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de miopia e ceratocone em coortes pediátricas e de adultos jovens | +1.8% | Global, com concentração na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Envelhecimento demográfico impulsionando cirurgias de catarata e refrativas | +1.2% | América do Norte e União Europeia principalmente | Longo prazo (≥ 4 anos) |

| Implantações de triagem visual financiada pelo governo e tele-oftalmologia | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Tomografia corneana aprimorada por IA para detecção precoce de ectasia | +1.1% | Global, liderado por mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Topógrafos de smartphone conectados à nuvem abrindo canal de atenção primária | +0.7% | Global, acelerado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Demanda da indústria de lentes de contato por integração de dados de adaptação de ortoceratologia | +0.5% | Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de miopia e ceratocone em coortes pediátricas e de adultos jovens

Metade da população global está projetada para ser míope até 2050, e pesquisas transversais recentes na China já relatam prevalência de 50,93% entre crianças em idade escolar, com taxas urbanas ainda mais altas. A detecção de ceratocone em estágio inicial está ganhando urgência à medida que a incidência pediátrica revela doença subdiagnosticada, levando os clínicos a ampliar os protocolos de triagem. O mercado de topógrafos corneais se beneficia porque a adaptação de ortoceratologia requer mapas de elevação precisos e medição do comprimento axial para validar a eficácia do controle da miopia. A OCULUS introduziu o software Pentacam AXL Wave em 2025, unindo tomografia com comprimento axial para o gerenciamento integrado da miopia. As necessidades de monitoramento ao longo da vida em coortes mais jovens geram demanda recorrente de imagem, fortalecendo a utilização de dispositivos em clínicas de atenção primária e especializadas.

Envelhecimento demográfico impulsionando cirurgias de catarata e refrativas

A população dos Estados Unidos com 65 anos ou mais está prevista para crescer de 56,1 milhões em 2020 para 73,1 milhões até 2030, elevando os volumes cirúrgicos. Os procedimentos globais de catarata devem aumentar de 31 milhões em 2024 para 37 milhões em 2029, com cada caso exigindo mapeamento corneano para otimizar a seleção de lentes tóricas e multifocais. A integração da tomografia corneana com a biometria óptica, exemplificada pelo Pentacam AXL, reduz o tempo de consulta e aumenta a previsibilidade refrativa. A adoção de lentes intraoculares premium, que exige maior gasto do próprio bolso, eleva as expectativas dos pacientes por resultados sem erros, preservando a demanda por topografia de alta resolução. Consequentemente, o mercado de topógrafos corneais assegura uma base de receita estável em economias avançadas com demografias envelhecidas.

Implantações de triagem visual financiada pelo governo e tele-oftalmologia

Orientações regulatórias claras e investimentos do setor público encurtam os ciclos de aquisição de dispositivos corneanos portáteis. A FDA emitiu orientação preliminar para dispositivos médicos com inteligência artificial em junho de 2025, oferecendo um caminho definitivo para a aprovação de topógrafos habilitados por IA.[1]Gabinete do Comissário, "A FDA Emite Orientação Preliminar Abrangente para Desenvolvedores de Dispositivos Médicos Habilitados por IA," fda.gov Sua iniciativa de Saúde em Casa incentiva exames oftalmológicos remotos, ampliando o mercado de topógrafos corneais para clínicas domiciliares e comunitárias. Os governos da Ásia-Pacífico também financiam triagem escolar em larga escala; o roteiro de tecnologia médica da Índia tem como meta USD 50 bilhões até 2030, priorizando a fabricação oftálmica doméstica. Plataformas centradas em smartphones sob análise da FDA visam eliminar barreiras de custo para a atenção primária, estendendo os serviços de imagem a populações rurais. O reembolso público que valoriza a detecção precoce em detrimento do tratamento em estágio tardio acelera ainda mais a adoção.

Tomografia corneana aprimorada por IA para detecção precoce de ectasia

A inteligência artificial transforma a imagem corneana de descritiva para preditiva. O projeto brasileiro BrAIN funde dados Scheimpflug e biomecânicos, elevando a sensibilidade diagnóstica para ectasia subclínica além de qualquer modalidade isolada.[2]Renato Ambrósio Jr., "Avanços na Prevenção de Ectasia Corneana," CRSToday, crstoday.com Modelos de aprendizado de máquina que analisam topografia atingem 94,7% de precisão na identificação de candidatos à cirurgia refrativa, limitando o risco de ectasia pós-LASIK. O Índice Tomográfico e Biomecânico, comercializado no Pentacam, sintetiza métricas de elevação e biomecânicas em uma única pontuação de risco que os clínicos podem utilizar em minutos. A identificação precoce permite a realização de cross-linking em estágios mais leves da doença, reduzindo os custos de gerenciamento ao longo da vida. As atualizações de firmware de IA também estendem a vida útil de um sistema, reforçando os fluxos de receita recorrente no mercado de topógrafos corneais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e manutenção de sistemas avançados | -1.4% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Escassez de oftalmologistas e optometristas qualificados em mercados emergentes | -0.8% | Mercados emergentes principalmente | Médio prazo (2 a 4 anos) |

| Reembolso limitado para imagem corneana isolada | -0.6% | Foco na América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por dispositivos de OCT multimodal do segmento anterior | -0.9% | Global, orientado por tecnologia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de aquisição e manutenção de sistemas avançados

As plataformas híbridas de ponta são listadas entre USD 80.000 e USD 150.000, valor que pode aumentar 25 a 40% após taxas de importação em mercados sensíveis a preços.[3]Medical Technology, "A Revolução da Cadeia de Suprimentos Digital da MedTech," medical-technology.nridigital.com A escassez de semicondutores, que reduziu 3 a 5% da receita de alguns fabricantes em 2024, mantém os custos dos componentes elevados, enquanto a óptica sofisticada exige calibração periódica e assinaturas de software proprietário. O custo total de propriedade desencoraja práticas menores de atualizar sistemas, levando-as a adiar compras ou selecionar alternativas de especificações inferiores. Modelos de arrendamento e baseados em uso aliviam os gastos iniciais, mas as taxas recorrentes sobrecarregam os orçamentos operacionais. À medida que o mercado de topógrafos corneais se inclina para análises entregues pela nuvem, os custos operacionais correm o risco de compensar as economias de capital, sustentando o preço como uma restrição de longo prazo.

Escassez de oftalmologistas e optometristas em mercados emergentes

A densidade de oftalmologistas varia de 114 por milhão no Japão a um único dígito em partes da África Subsaariana, limitando o potencial de utilização dos instrumentos. A tomografia avançada exige interpretação habilidosa; o treinamento inadequado pode levar a diagnósticos incorretos e subutilização. As disparidades urbano-rurais agravam o problema, concentrando a expertise nas grandes cidades e deixando as áreas provinciais mal atendidas. Os fabricantes de dispositivos patrocinam workshops, mas o desenvolvimento de especialistas abrange vários anos. A análise guiada por IA mitiga a lacuna de conhecimento, mas a aceitação regulatória para suporte autônomo à decisão ainda está em fase inicial. À medida que a tele-oftalmologia amadurece, a colaboração entre locais pode desbloquear parcialmente a demanda latente no mercado de topógrafos corneais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas Híbridos Impulsionam a Inovação

Os sistemas de reflexão Placido detinham uma participação dominante de 35,10% em 2025, beneficiando-se da acessibilidade e dos fluxos de trabalho clínicos consolidados. No entanto, seus algoritmos baseados em curvas têm dificuldades com irregularidades corneanas posteriores, levando os oftalmologistas a adotar imagens baseadas em elevação. As plataformas híbridas multimodais que combinam Placido com Scheimpflug ou OCT registram um CAGR de 8,47%, o ritmo mais rápido no mercado de topógrafos corneais. Essas estações de trabalho fornecem paquimetria, curvatura posterior e tomografia do segmento anterior em uma única captura, condensando a avaliação pré-cirúrgica em minutos. Os sistemas exclusivamente Scheimpflug mantêm relevância para o planejamento de lentes intraoculares premium, mas os fornecedores os complementam com módulos de IA para manter a competitividade. Soluções de reflexão de cor LED, como a Cassini, melhoram a precisão para córneas pós-cirúrgicas ou com cicatrizes, compensando artefatos do filme lacrimal. Acessórios para smartphones e unidades compactas de varredura por fenda ocupam posições de nicho voltadas para atenção primária e atendimento móvel. As atualizações contínuas de firmware que desbloqueiam novas análises adiam a obsolescência do hardware, vinculando os usuários a ecossistemas de marca e reforçando a fidelidade em toda a indústria de topógrafos corneais.

O cenário de fornecedores se consolida em torno de suítes de imagem integradas em vez de dispositivos independentes. A plataforma Cirrus da Carl Zeiss Meditec combina topografia com OCT; a Topcon agrupa ceratômetros com câmeras de lâmpada de fenda. As apostas competitivas residem na precisão algorítmica tanto quanto no hardware óptico, levando os players a investir pesadamente em conjuntos de dados de aprendizado profundo. A resiliência da cadeia de suprimentos, particularmente o acesso a sensores de imagem de alta qualidade, tornou-se um diferencial após as escassezes de 2024. À medida que a conectividade em nuvem se expande, pipelines de dados seguros e armazenamento em conformidade com a HIPAA emergem como critérios de compra ao lado da fidelidade óptica. No geral, a diversificação tecnológica no mercado de topógrafos corneais promove preços em camadas que se alinham com os orçamentos das instalações, preservando um nicho premium para estações de planejamento cirúrgico completas.

Por Aplicação: Planejamento Cirúrgico Domina o Crescimento

O planejamento de cirurgia refrativa absorveu 39,55% da receita de 2025, refletindo a necessidade de mapas de ablação precisos em procedimentos de LASIK, PRK e SMILE que visam resultados planos. Os cirurgiões dependem de dados combinados de curvatura, elevação e espessura epitelial para personalizar nomogramas e reduzir as taxas de retratamento. O diagnóstico de ceratocone e ectasia cresce a um CAGR de 7,42%, impulsionado pelo endosso clínico de regimes precoces de cross-linking e pela aproximação da terapia epi-on Epioxa da Glaukos à aprovação de mercado. A seleção de lentes intraoculares para catarata permanece um contribuinte estável porque as lentes tóricas e multifocais exigem potência corneana precisa para evitar erros refrativos pós-operatórios. O tamanho do mercado de topógrafos corneais para adaptação de lentes de contato se expande com o segmento de ortoceratologia de USD 3,2 bilhões, exigindo mapas sagitais detalhados para projetar lentes noturnas que modulam a curvatura corneana para o controle da miopia.

A avaliação do olho seco, o perfil da superfície ocular e os usos em pesquisa completam a demanda. Os módulos de software quantificam a perda das glândulas de Meibômio e a estabilidade do filme lacrimal, permitindo que os clínicos sobreponham insights estruturais e funcionais. Os laboratórios acadêmicos continuam a validar novos índices, como o mapeamento da espessura epitelial, estendendo a análise corneana além da cirurgia isolada. À medida que a IA amadurece, a modelagem preditiva cruzará variáveis biomecânicas, genéticas e tomográficas, aprofundando a dependência clínica de plataformas ricas em dados. Portanto, os casos de uso diversificados isolam o mercado de topógrafos corneais de oscilações cíclicas no volume de cirurgias eletivas, sustentando uma base de receita multifacetada ao longo dos caminhos de cuidado.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Desafiam a Dominância Hospitalar

Os hospitais mantiveram 42,90% de participação em 2025 em virtude do amplo mix de serviços e dos orçamentos de capital capazes de absorver dispositivos de alto valor. No entanto, os centros cirúrgicos ambulatoriais crescem 7,93% ao ano à medida que a oftalmologia migra para ambientes ambulatoriais para contenção de custos e flexibilidade de agendamento. Menor área física, rotatividade rápida e honorários de casos agrupados levam os centros cirúrgicos ambulatoriais a preferir sistemas compactos e multifuncionais que se encaixam em espaços pré-operatórios restritos. As clínicas de oftalmologia, tipicamente de propriedade de cirurgiões, investem em topógrafos para atrair pacientes refrativos premium e oferecer cuidados completos sob o mesmo teto. As redes de optometria e cuidados visuais aproveitam a topografia para programas de ortoceratologia e vias de catarata co-gerenciadas, integrando os resultados em registros eletrônicos para agilizar os encaminhamentos. Os institutos acadêmicos adquirem modalidades avançadas para pesquisa, embora seus pedidos sejam episódicos.

A integração digital agora pesa fortemente nas decisões de compra. Os painéis em nuvem permitem que a equipe dos centros cirúrgicos ambulatoriais revise mapas remotamente, melhorando o fluxo de trabalho. As análises por assinatura convertem compras de capital em receitas de serviços contínuos, vinculando as instalações aos ecossistemas dos fornecedores. A escassez de habilidades em hospitais rurais amplifica o interesse em orientação incorporada por IA que simplifica a interpretação de mapas. Combinadas, essas dinâmicas redistribuem os posicionamentos de dispositivos de hospitais terciários para centros ambulatoriais ágeis, ampliando o mercado de topógrafos corneais sem erodir a relevância geral dos hospitais.

Análise Geográfica

A participação de 38,40% da América do Norte em 2025 ressalta seu ambiente de pagadores maduro, rico ecossistema de P&D e adoção precoce de dispositivos de IA. A cobertura do Medicare para topografia quando usada para ceratocone ou planejamento complexo de lentes intraoculares suaviza o impacto do desembolso direto, enquanto as seguradoras privadas expandem gradualmente as indicações. A Alcon dedicou USD 828 milhões a P&D em 2023, demonstrando o compromisso da indústria com a inovação contínua. O escrutínio regulatório é rigoroso, mas a orientação de IA da FDA de 2025 confere transparência, encorajando os fabricantes a acelerar as submissões de algoritmos. A saturação do mercado modera o crescimento, mas os ciclos de substituição de sistemas instalados há uma década sustentam uma demanda constante. As instituições priorizam a segurança cibernética, pressionando os fornecedores a certificar protocolos de proteção de dados antes da compra. Embora a pressão sobre o orçamento hospitalar persista, o alinhamento do reembolso preserva a base de receita norte-americana do mercado de topógrafos corneais.

A Ásia-Pacífico registra o CAGR mais rápido de 8,86% entre 2026 e 2031. A prevalência vertiginosa de miopia em crianças urbanas, superando 80% em algumas cidades do Leste Asiático, impulsiona a disposição dos pais em pagar por avaliações de ortoceratologia e triagem precoce. A agência de aprovação de dispositivos da China aprovou o Zeiss Visumax 800 para SMILE pro em fevereiro de 2025, sinalizando abertura regulatória para tecnologia refrativa avançada. A classe média da Índia gasta mais em cuidados preventivos com os olhos à medida que a renda disponível aumenta, enquanto o fundo de investimento em tecnologia de saúde de USD 75 milhões do Banco Asiático de Desenvolvimento facilita o financiamento para hospitais públicos. Os clusters de fabricação local em Shenzhen e Pune encurtam os prazos de entrega e reduzem as tarifas de importação, aumentando a competitividade de preços. No entanto, a escassez de clínicos e o reembolso desigual retardam a adoção em províncias rurais, exigindo unidades de triagem móvel e centros de tele-oftalmologia que diversificam ainda mais o mercado de topógrafos corneais.

A Europa mantém expansão moderada ancorada na medicina preventiva e no envelhecimento demográfico. As regulamentações harmonizadas do MDR simplificam a avaliação de conformidade, mas o Brexit adiciona complexidade para a entrada no mercado do Reino Unido. Os sistemas públicos de saúde financiam a imagem corneana para indicações de catarata e ceratocone, embora os orçamentos de austeridade limitem a penetração de dispositivos premium no Sul da Europa. O Oriente Médio e a África permanecem incipientes, mas mostram impulso à medida que as nações exportadoras de petróleo diversificam os gastos com saúde e os programas de treinamento se expandem. A recuperação da América do Sul após recentes períodos de fraqueza econômica apoia licitações de equipamentos de oftalmologia no Brasil e na Argentina. Em todas as regiões, as diretrizes políticas que valorizam a intervenção precoce e a saúde digital impulsionam uma alta consistente no mercado de topógrafos corneais.

Cenário Competitivo

O mercado de topógrafos corneais apresenta concentração moderada. Carl Zeiss Meditec, Topcon e NIDEK ancoram o nível superior por meio de redes de vendas globais e portfólios de imagem contíguos que vão de câmeras de lâmpada de fenda à tomografia híbrida. A Zeiss fortaleceu sua franquia com a aquisição em 2024 do Dutch Ophthalmic Research Center, obtendo ativos de retina e fluxo de trabalho que complementam os dispositivos corneanos. A EssilorLuxottica entrou na arena de diagnósticos por meio de uma participação majoritária na Heidelberg Engineering e da compra do Espansione Group, posicionando-se nos segmentos cirúrgico e terapêutico. A Alcon moveu-se para adquirir a Lensar em março de 2025, integrando sistemas de laser de femtossegundo com plataformas de catarata guiadas por topografia.

Os desafiantes emergentes giram em torno de IA e portabilidade. A parceria da Avant Technologies com a Ainnova Tech visa entregar uma câmera retinal e corneana de baixo custo e integrada por IA a clínicas remotas. Os adaptadores para smartphones aproveitam câmeras de telefone de alta resolução, reduzindo o custo dos materiais e ampliando o alcance em ambientes com recursos limitados. Enquanto isso, as escassezes de semicondutores expõem vulnerabilidades de fonte única, levando os fabricantes de equipamentos originais a diversificar as fontes de sensores e processadores críticos. Os fornecedores que investem em segurança cibernética em nuvem, cadeias de suprimentos rastreáveis e centros de serviço locais ganham uma vantagem defensável contra a concorrência de preços.

A diferenciação de produtos agora reside tanto nas análises quanto na óptica. Índices proprietários como o Índice Biomecânico Tomográfico ou o Display Aprimorado de Ectasia de Belin/Ambrósio vinculam os usuários a ecossistemas específicos por meio de nomogramas cirúrgicos. As licenças de software por assinatura suavizam a receita e permitem atualizações de algoritmos via rede. Com os reguladores da FDA e da União Europeia examinando a proveniência dos conjuntos de dados, as empresas que acumularam bancos de dados longitudinais multicêntricos desfrutam de uma vantagem na validação de algoritmos. À medida que os códigos de reembolso evoluem para reconhecer o suporte à decisão por IA, os concorrentes capazes de provar a utilidade clínica garantirão preços premium, sustentando o valor no mercado de topógrafos corneais.

Líderes da Indústria de Topógrafos Corneais

Topcon Medical Systems Inc

OCULUS Optikgerate GmbH

Ziemer Group AG

Carl Zeiss AG

Cassini Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: O regulador da China aprovou o laser de femtossegundo Zeiss Visumax 800 com software SMILE pro, ampliando o acesso à cirurgia refrativa avançada.

- Fevereiro de 2025: A OCULUS lançou o Pacote de Software de Miopia para Pentacam AXL Wave, unindo comprimento axial e tomografia corneana para gerenciamento integrado.

- Dezembro de 2024: A EssilorLuxottica concordou em adquirir o Espansione Group, adicionando dispositivos de tratamento oftálmico não invasivos.

- Julho de 2024: A EssilorLuxottica adquiriu participação majoritária na Heidelberg Engineering, reforçando sua presença em diagnósticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo enquadra o mercado de topógrafos corneanos como todos os dispositivos óticos de nova fabricação que mapeiam digitalmente a curvatura corneal anterior para fins de diagnóstico ou planeamento cirúrgico em hospitais, centros cirúrgicos ambulatórios e clínicas oftalmológicas a nível mundial. Os sistemas baseados em reflexão de Plácido, imagiologia de Scheimpflug, fenda de varrimento ou plataformas multimodais híbridas estão incluídos no âmbito.

Exclusão do âmbito: ceratómetros portáteis sem mapeamento de superfície completa e unidades de OCT do segmento anterior comercializadas exclusivamente para imagiologia retiniana não são considerados.

Visão Geral da Segmentação

- Por Tecnologia

- Sistemas de Reflexão Placido

- Sistemas de Fenda de Varredura

- Sistemas de Imagem Scheimpflug

- Sistemas Híbridos Multimodais

- Outras Tecnologias

- Por Aplicação

- Planejamento de Cirurgia Refrativa

- Seleção de Lentes Intraoculares para Cirurgia de Catarata

- Diagnóstico de Ceratocone e Ectasia

- Avaliação de Edema e Distrofia Corneana

- Adaptação de Lentes de Contato

- Adaptação de Lentes Macias e RGP

- Adaptação de Lentes de Ortoceratologia

- Avaliação do Olho Seco e da Superfície Ocular

- Uso em Pesquisa e Acadêmico

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas de Oftalmologia

- Centros de Optometria e Cuidados Visuais

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com cirurgiões corneanos, optometristas, engenheiros biomédicos e responsáveis de compras na América do Norte, Europa, China, Índia e Brasil testaram pressupostos de investigação documental, refinaram os preços médios de venda e verificaram a recuperação de procedimentos no pós-pandemia. Inquéritos direcionados a distribuidores de dispositivos e equipas de aprovisionamento hospitalar permitiram ainda verificar as combinações de expedições e os ciclos de substituição.

Investigação Documental

Os analistas da Mordor iniciaram o trabalho com dados disponíveis publicamente provenientes de entidades como a Organização Mundial de Saúde, o U.S. CDC, o Eurostat e a Comissão Nacional de Saúde da China, para dimensionar os grupos de pacientes com catarata, ceratocone e erros refrativos. As publicações de associações do setor da American Academy of Ophthalmology, da All India Ophthalmological Society e da International Agency for the Prevention of Blindness forneceram volumes cirúrgicos e estatísticas de programas de rastreio. Os relatórios 10-K das empresas, as bases de dados FDA 510(k), os registos de patentes através da Questel e as notícias selecionadas no Dow Jones Factiva informaram os intervalos de preços e os calendários de lançamento.

Os códigos de importação e exportação para HS 900219 e HS 901850 foram descarregados da Volza para validar os fluxos regionais de equipamentos, enquanto revistas académicas no PubMed clarificaram as taxas de adoção da tecnologia Scheimpflug versus Plácido. As fontes acima citadas são ilustrativas; foram consultados muitos materiais adicionais para corroboração e preenchimento de lacunas.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo relacionou inicialmente os volumes anuais de cirurgia de catarata e refratária, a penetração do rastreio na população míope e a prevalência do ceratocone com o conjunto de procura endereçável, que foi posteriormente multiplicado por rácios validados de dispositivo por procedimento. Foram efetuadas verificações cruzadas seletivas de baixo para cima, consolidações de expedições de fornecedores para seis marcas líderes e totais ajustados por ASP × unidades amostradas onde surgiram grandes divergências. As variáveis-chave que alimentam o modelo incluem: 1) contagens globais de procedimentos LASIK e SMILE, 2) incidência de ceratocone por 100 000 habitantes, 3) vida útil média dos dispositivos, 4) progressão do ASP por tecnologia e 5) taxas de reembolso público para CPT 92025. A regressão multivariada com análise de cenários traduziu estes fatores numa previsão a cinco anos, enquanto o suavizamento ARIMA captou os padrões sazonais de concurso. As lacunas de dados em geografias de menor dimensão foram colmatadas com fatores de propensão regional referenciados à despesa em equipamento de diagnóstico per capita.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três camadas: análise de anomalias estatísticas, auditoria por analista par e aprovação pelo responsável de prática antes da publicação. O modelo é atualizado anualmente, e eventos extraordinários como grandes recolhas de produtos ou alterações de reembolso desencadeiam uma atualização intercalar, para que os clientes recebam sempre a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para Topógrafos Corneanos é Fiável

Os valores publicados diferem frequentemente porque as empresas selecionam combinações de tecnologias distintas, assumem trajetórias de ASP únicas ou atualizam em intervalos irregulares. O nosso estudo alinha o âmbito dos dispositivos com a realidade clínica, combina sinais de procura associados a procedimentos com informação de expedições e é atualizado a cada doze meses, limitando assim o desvio.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,81 mil milhões | Mordor Intelligence | - |

| USD 0,79 mil milhões (2024) | Global Consultancy A | exclui unidades multimodais híbridas e aplica ASP fixo |

| USD 0,97 mil milhões (2024) | Industry Association B | utiliza dados de expedições sem ajuste para vendas cruzadas de OCT de dupla modalidade |

A comparação demonstra que âmbitos mais restritos ou dados de fonte única inflacionam ou deprimem os totais, ao passo que a combinação disciplinada de métricas de procura clínica e dados de fornecedores com validação cruzada da Mordor proporciona uma linha de base equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Por que os topógrafos corneais híbridos multimodais estão ganhando popularidade entre os oftalmologistas?

Eles fornecem dados de elevação, paquimetria e curvatura em uma única varredura, simplificando o planejamento cirúrgico e a triagem precoce de ectasia, ao mesmo tempo em que reduzem a necessidade de múltiplos dispositivos de função única.

Como a inteligência artificial está mudando o uso cotidiano da topografia corneana nas clínicas?

Os algoritmos de IA agora identificam irregularidades corneanas sutis e pontuam automaticamente o risco de ectasia, permitindo que equipes não especializadas realizem avaliações preliminares e liberando os especialistas para se concentrarem nas decisões de tratamento.

O que torna a Ásia-Pacífico um ponto focal para o lançamento de novos topógrafos corneais?

A alta prevalência de miopia e os programas de triagem escolar apoiados pelo governo criam grandes volumes de triagem, encorajando os fabricantes a introduzir sistemas portáteis e econômicos adaptados aos ambientes de atenção primária.

De que forma os topógrafos baseados em smartphones ampliam o acesso à imagem corneana?

Eles aproveitam as câmeras de smartphones ubíquos e análises em nuvem, permitindo o mapeamento básico de curvatura em clínicas rurais ou com recursos limitados que não podem arcar com instrumentos de mesa completos.

Como as tendências de reembolso estão influenciando as decisões de compra de equipamentos de imagem corneana?

Os pagadores reconhecem cada vez mais as economias de custo da detecção precoce de doenças, portanto, as instalações estão priorizando dispositivos que integram diagnósticos com software de fluxo de trabalho para demonstrar valor clínico claro.

Página atualizada pela última vez em: