Tamaño y Participación del Mercado de Topógrafos Corneales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

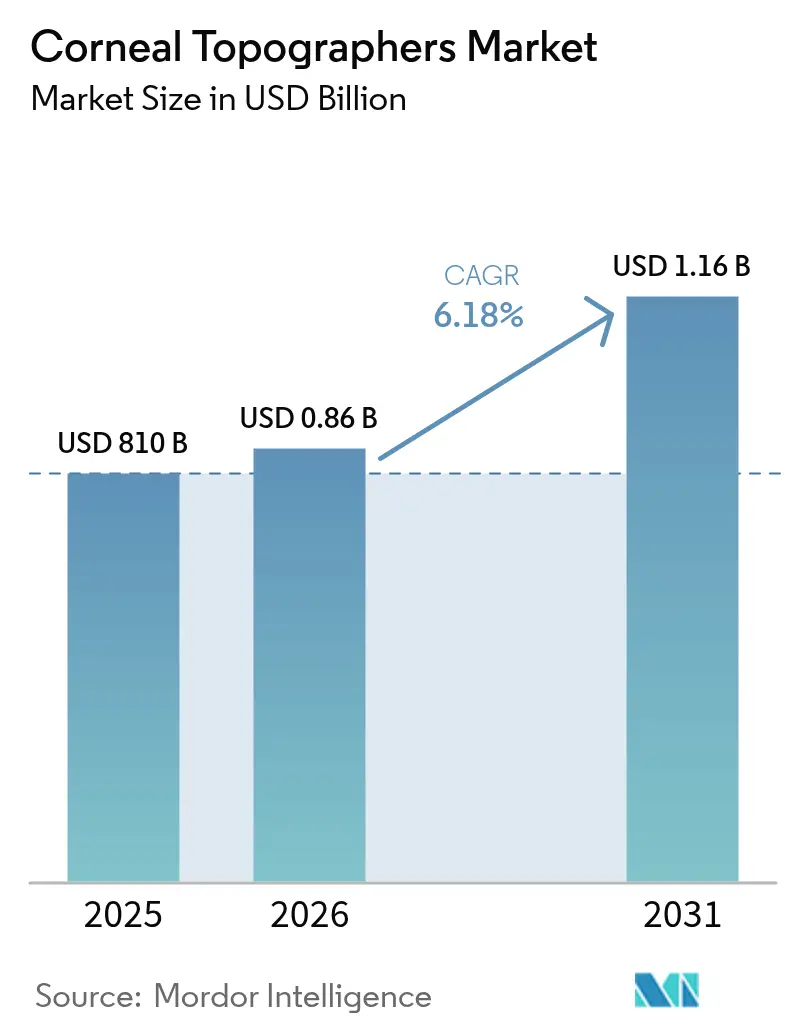

| Tamaño del Mercado (2026) | 0.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

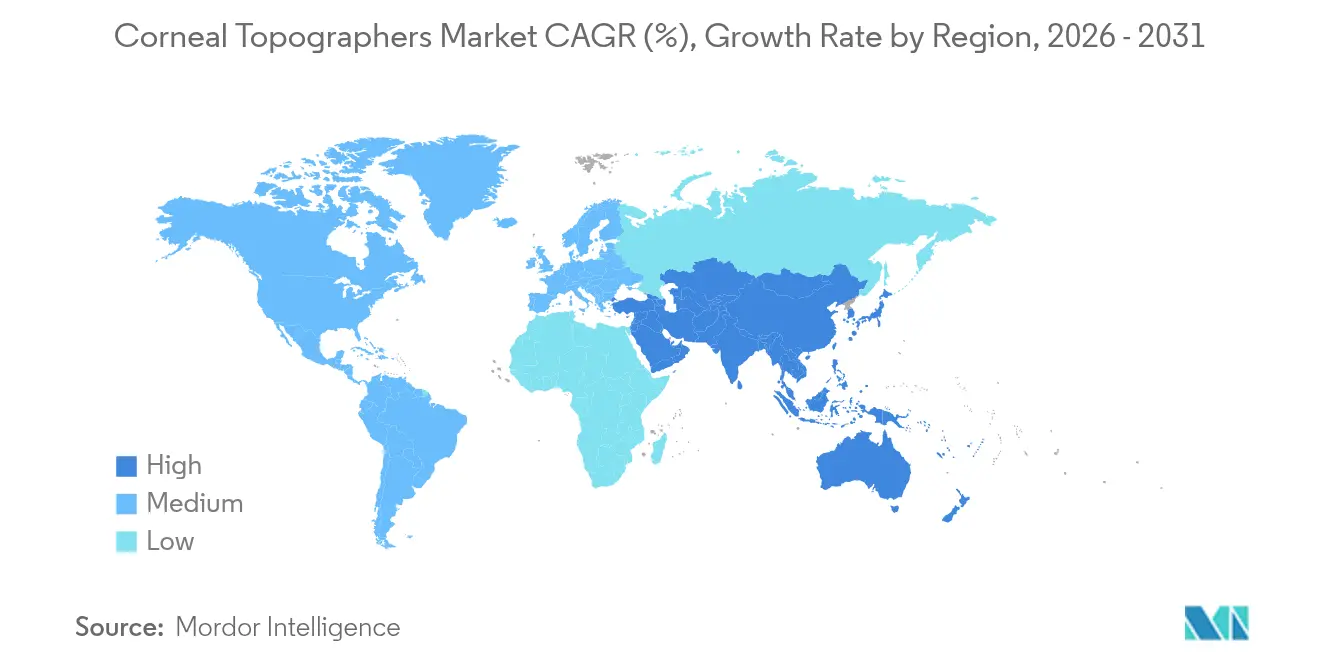

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Topógrafos Corneales por Mordor Intelligence

El tamaño del mercado de topógrafos corneales en 2026 se estima en USD 860,9 millones, creciendo desde el valor de 2025 de USD 810 millones con proyecciones para 2031 que muestran USD 1,16 mil millones, creciendo a una CAGR del 6,18% entre 2026 y 2031. El crecimiento está impulsado por el cambio de la queratometría de propósito único hacia la imagen integral del segmento anterior que une la evaluación morfológica y biomecánica. La creciente prevalencia mundial de miopía, una población envejecida que demanda procedimientos premium de cataratas y refractivos, y la rápida integración de la inteligencia artificial son los principales motores de adopción. Los dispositivos conectados a la nube y basados en teléfonos inteligentes están llevando el análisis corneal a la atención primaria, mientras que los programas de detección visual respaldados por el gobierno crean nuevos canales de compra. La intensidad competitiva se mantiene moderada; los actores establecidos defienden sus posiciones mediante expansiones de cartera que combinan tecnologías Scheimpflug, Placido y OCT y mediante adquisiciones estratégicas orientadas a la integración de flujos de trabajo.

Conclusiones Clave del Informe

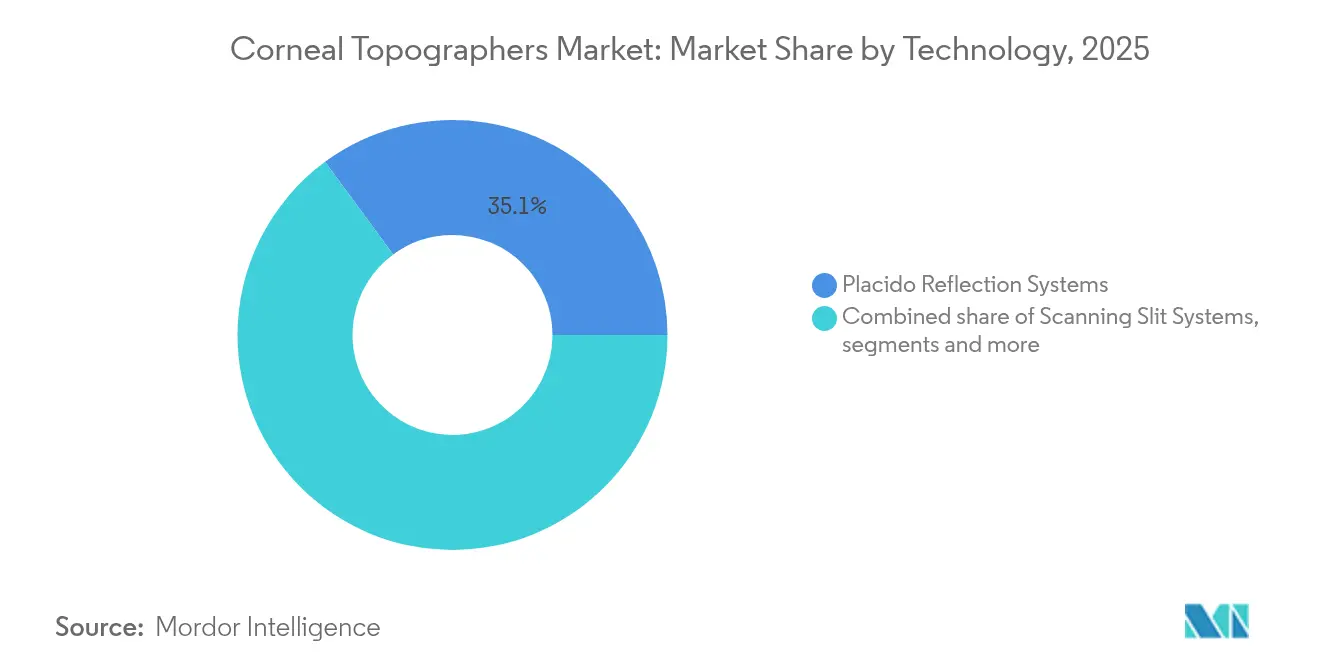

- Por tecnología, los sistemas de reflexión Placido lideraron con el 35,10% de la participación del mercado de topógrafos corneales en 2025; se proyecta que los sistemas híbridos multimodales se expandirán a una CAGR del 8,47% hasta 2031.

- Por aplicación, la planificación de cirugía refractiva representó el 39,55% de la participación del tamaño del mercado de topógrafos corneales en 2025, mientras que el diagnóstico de queratocono y ectasia avanza a una CAGR del 7,42% hasta 2031.

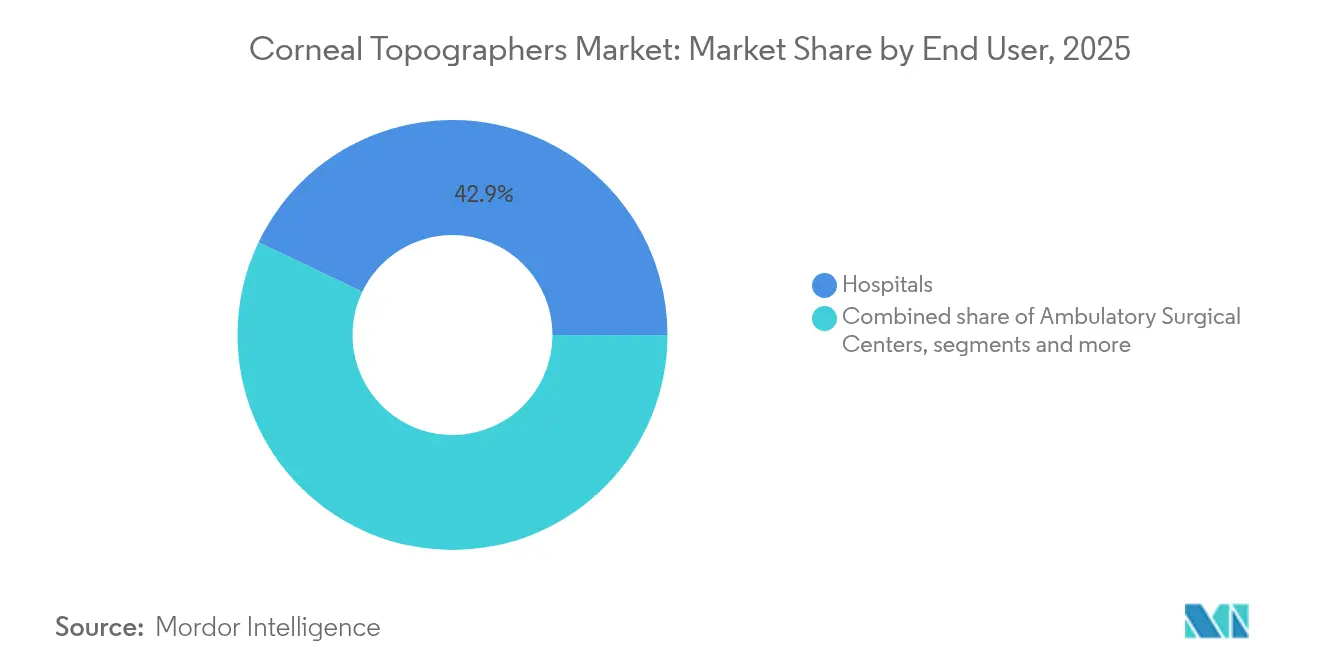

- Por usuario final, los hospitales mantuvieron el 42,90% de la participación del mercado de topógrafos corneales en 2025, mientras que los centros quirúrgicos ambulatorios están preparados para una CAGR del 7,93% entre 2026 y 2031.

- Por geografía, América del Norte capturó el 38,40% de la participación del tamaño del mercado de topógrafos corneales en 2025; se prevé que Asia-Pacífico registre una CAGR del 8,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Topógrafos Corneales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de miopía y queratocono en cohortes pediátricas y de adultos jóvenes | +1.8% | Global, con concentración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demografía envejecida que impulsa las cirugías de cataratas y refractivas | +1.2% | América del Norte y la UE principalmente | Largo plazo (≥ 4 años) |

| Despliegues de detección visual financiados por el gobierno y tele-oftalmología | +0.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Tomografía corneal mejorada con IA para la detección temprana de ectasia | +1.1% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Topógrafos de teléfonos inteligentes conectados a la nube que abren el canal de atención primaria | +0.7% | Global, acelerado en mercados emergentes | Corto plazo (≤ 2 años) |

| Demanda de la industria de lentes de contacto para la integración de datos de adaptación de ortoqueratología | +0.5% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de miopía y queratocono en cohortes pediátricas y de adultos jóvenes

Se proyecta que la mitad de la población mundial será miope para 2050, y encuestas transversales recientes en China ya reportan una prevalencia del 50,93% entre escolares, con tasas urbanas aún más altas. La detección del queratocono en etapa temprana está adquiriendo urgencia a medida que la incidencia pediátrica revela una enfermedad infradiagnosticada, lo que lleva a los médicos a ampliar los protocolos de detección. El mercado de topógrafos corneales se beneficia porque la adaptación de ortoqueratología requiere mapas de elevación precisos y medición de la longitud axial para validar la eficacia del control de la miopía. OCULUS introdujo el software Pentacam AXL Wave en 2025, fusionando la tomografía con la longitud axial para una gestión integrada de la miopía. Las necesidades de monitoreo de por vida en cohortes más jóvenes generan una demanda recurrente de imágenes, reforzando la utilización de dispositivos en la atención primaria y las clínicas especializadas.

Demografía envejecida que impulsa las cirugías de cataratas y refractivas

Se prevé que la población de 65 años o más en los Estados Unidos aumente de 56,1 millones en 2020 a 73,1 millones en 2030, impulsando los volúmenes quirúrgicos al alza. Se espera que los procedimientos globales de cataratas aumenten de 31 millones en 2024 a 37 millones en 2029, y cada caso exige mapeo corneal para optimizar la selección de lentes tóricas y multifocales. La integración de la tomografía corneal con la biometría óptica, ejemplificada por Pentacam AXL, reduce el tiempo en el sillón y aumenta la predictibilidad refractiva. La adopción de lentes intraoculares premium, que implica un mayor gasto de bolsillo, eleva las expectativas de los pacientes en cuanto a resultados sin errores, preservando la demanda de topografía de alta resolución. En consecuencia, el mercado de topógrafos corneales asegura una base de ingresos estable en economías avanzadas con demografías envejecidas.

Despliegues de detección visual financiados por el gobierno y tele-oftalmología

Las directrices regulatorias claras y la inversión del sector público acortan los ciclos de adquisición de dispositivos corneales portátiles. La FDA emitió una guía preliminar para dispositivos médicos con inteligencia artificial en junio de 2025, ofreciendo una ruta definitiva para la autorización de topógrafos habilitados con IA.[1]Oficina del Comisionado, "La FDA emite una Guía Preliminar Integral para Desarrolladores de Dispositivos Médicos Habilitados con IA," fda.gov Su iniciativa de Atención Médica en el Hogar fomenta los exámenes oculares remotos, ampliando el mercado de topógrafos corneales hacia clínicas domiciliarias y comunitarias. Los gobiernos de Asia-Pacífico también financian la detección escolar a gran escala; la hoja de ruta de tecnología médica de India apunta a USD 50 mil millones para 2030, priorizando la fabricación oftálmica nacional. Las plataformas centradas en teléfonos inteligentes bajo revisión de la FDA buscan eliminar las barreras de costos para la atención primaria, extendiendo los servicios de imagen a las poblaciones rurales. El reembolso público que valora la detección temprana sobre el tratamiento en etapas avanzadas acelera aún más la adopción.

Tomografía corneal mejorada con IA para la detección temprana de ectasia

La inteligencia artificial transforma la imagen corneal de descriptiva a predictiva. El proyecto brasileño BrAIN fusiona datos Scheimpflug y biomecánicos, elevando la sensibilidad diagnóstica para la ectasia subclínica más allá de cualquiera de las dos modalidades por separado.[2]Renato Ambrósio Jr., "Avances en la Prevención de la Ectasia Corneal," CRSToday, crstoday.com Los modelos de aprendizaje automático que analizan la topografía alcanzan una precisión del 94,7% en la identificación de candidatos a cirugía refractiva, limitando el riesgo de ectasia post-LASIK. El Índice Tomográfico y Biomecánico, comercializado en Pentacam, sintetiza métricas de elevación y biomecánicas en una puntuación de riesgo que los médicos pueden utilizar en minutos. La identificación temprana permite el entrecruzamiento en etapas más leves de la enfermedad, reduciendo los costos de gestión a lo largo de la vida. Las actualizaciones de firmware con IA también extienden la vida útil de un sistema, reforzando los flujos de ingresos recurrentes dentro del mercado de topógrafos corneales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y mantenimiento de sistemas avanzados | -1.4% | Global, agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de oftalmólogos y optometristas capacitados en mercados emergentes | -0.8% | Mercados emergentes principalmente | Mediano plazo (2-4 años) |

| Reembolso limitado para imagen corneal independiente | -0.6% | Enfoque en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por dispositivos OCT multimodales del segmento anterior | -0.9% | Global, impulsado por la tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de adquisición y mantenimiento de sistemas avanzados

Las plataformas híbridas insignia tienen un precio de entre USD 80.000 y USD 150.000, cifra que puede aumentar entre un 25% y un 40% tras los aranceles de importación en mercados sensibles al precio.[3]Medical Technology, "La Revolución de la Cadena de Suministro Digital de MedTech," medical-technology.nridigital.com La escasez de semiconductores, que redujo entre un 3% y un 5% los ingresos de algunos fabricantes en 2024, mantiene elevados los costos de los componentes, mientras que la óptica sofisticada exige calibración periódica y suscripciones a software propietario. El costo total de propiedad disuade a las prácticas más pequeñas de actualizar sus sistemas, llevándolas a diferir las compras o a seleccionar alternativas de menor especificación. Los modelos de arrendamiento y de pago por uso alivian el gasto inicial, aunque las tarifas recurrentes estiran los presupuestos operativos. A medida que el mercado de topógrafos corneales se inclina hacia la analítica entregada en la nube, los costos operativos corren el riesgo de compensar los ahorros en gastos de capital, manteniendo el precio como una restricción a largo plazo.

Escasez de oftalmólogos y optometristas en mercados emergentes

La densidad de oftalmólogos varía de 114 por millón en Japón a un solo dígito en partes del África subsahariana, limitando el potencial de utilización de los instrumentos. La tomografía avanzada exige una interpretación competente; una formación inadecuada puede llevar a diagnósticos erróneos y a la infrautilización. Las disparidades urbano-rurales agravan el problema, concentrando la experiencia en las grandes ciudades y dejando desatendidas las áreas provinciales. Los fabricantes de dispositivos patrocinan talleres, pero el desarrollo de especialistas abarca varios años. El análisis guiado por IA mitiga la brecha de conocimiento, pero la aceptación regulatoria para el apoyo a la toma de decisiones autónoma aún está en sus inicios. A medida que la tele-oftalmología madura, la colaboración entre sitios puede desbloquear parcialmente la demanda latente en el mercado de topógrafos corneales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Híbridos Impulsan la Innovación

Los sistemas de reflexión Placido mantuvieron una participación dominante del 35,10% en 2025, beneficiándose de su asequibilidad y de los flujos de trabajo clínicos arraigados. Sin embargo, sus algoritmos basados en curvas tienen dificultades con las irregularidades corneales posteriores, lo que lleva a los oftalmólogos hacia la imagen basada en elevación. Las plataformas híbridas multimodales que combinan Placido con Scheimpflug u OCT registran una CAGR del 8,47%, el ritmo más rápido dentro del mercado de topógrafos corneales. Estas estaciones de trabajo ofrecen paquimetría, curvatura posterior y tomografía del segmento anterior en una sola captura, condensando la evaluación prequirúrgica en minutos. Los sistemas exclusivamente Scheimpflug mantienen su relevancia para la planificación de lentes intraoculares premium, aunque los proveedores los complementan con módulos de IA para mantener la competitividad. Las soluciones de reflexión de color LED como Cassini mejoran la precisión para córneas posquirúrgicas o con cicatrices al compensar los artefactos de la película lagrimal. Los accesorios para teléfonos inteligentes y las unidades compactas de exploración por hendidura ocupan posiciones de nicho orientadas a la atención primaria y la atención móvil. Las actualizaciones continuas de firmware que desbloquean nuevas analíticas posponen la obsolescencia del hardware, vinculando a los usuarios a los ecosistemas de marca y reforzando la fidelización en toda la industria de topógrafos corneales.

El panorama de proveedores se consolida en torno a suites de imagen integradas en lugar de dispositivos independientes. La plataforma Cirrus de Carl Zeiss Meditec combina topografía con OCT; Topcon agrupa queratómetros con cámaras de lámpara de hendidura. Las apuestas competitivas residen tanto en la precisión algorítmica como en el hardware óptico, lo que lleva a los actores a invertir fuertemente en conjuntos de datos de aprendizaje profundo. La resiliencia de la cadena de suministro, en particular el acceso a sensores de imagen de alta calidad, se ha convertido en un diferenciador tras las escaseces de 2024. A medida que la conectividad en la nube se expande, las canalizaciones de datos seguras y el almacenamiento conforme con HIPAA emergen como criterios de compra junto con la fidelidad óptica. En general, la diversificación tecnológica dentro del mercado de topógrafos corneales fomenta una fijación de precios escalonada que se alinea con los presupuestos de las instalaciones, al tiempo que preserva un nicho premium para las estaciones de planificación quirúrgica todo en uno.

Por Aplicación: La Planificación Quirúrgica Domina el Crecimiento

La planificación de cirugía refractiva absorbió el 39,55% de los ingresos de 2025, reflejando la necesidad de mapas de ablación precisos en procedimientos LASIK, PRK y SMILE que apuntan a resultados planos. Los cirujanos se basan en datos combinados de curvatura, elevación y grosor epitelial para personalizar los nomogramas y reducir las tasas de mejora. El diagnóstico de queratocono y ectasia crece a una CAGR del 7,42%, impulsado por el respaldo clínico de los regímenes de entrecruzamiento temprano y la aproximación de la terapia epi-on Epioxa de Glaukos a la aprobación del mercado. La selección de lentes intraoculares para cataratas sigue siendo un contribuyente estable porque las lentes tóricas y multifocales exigen una potencia corneal precisa para evitar errores refractivos postoperatorios. El tamaño del mercado de topógrafos corneales para la adaptación de lentes de contacto se expande con el segmento de ortoqueratología de USD 3,2 mil millones, que requiere mapas sagitales detallados para diseñar lentes nocturnas que modulen la curvatura corneal para el control de la miopía.

La evaluación del ojo seco, el perfil de la superficie ocular y los usos de investigación completan la demanda. Los módulos de software cuantifican la pérdida de glándulas de Meibomio y la estabilidad de la película lagrimal, permitiendo a los médicos superponer información estructural y funcional. Los laboratorios académicos continúan validando nuevos índices, como el mapeo del grosor epitelial, extendiendo la analítica corneal más allá de la cirugía. A medida que la IA madura, el modelado predictivo vinculará variables biomecánicas, genéticas y tomográficas, profundizando la dependencia clínica de plataformas ricas en datos. Por lo tanto, los casos de uso diversos aíslan al mercado de topógrafos corneales de las oscilaciones cíclicas en el volumen de cirugía electiva, sosteniendo una base de ingresos multifacética a lo largo de las vías de atención.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Desafían el Dominio Hospitalario

Los hospitales mantuvieron una participación del 42,90% en 2025 en virtud de su amplia combinación de servicios y presupuestos de capital capaces de absorber dispositivos de alto costo. Sin embargo, los centros quirúrgicos ambulatorios crecen un 7,93% anualmente a medida que la oftalmología migra hacia entornos ambulatorios para la contención de costos y la flexibilidad de programación. La menor huella, la rápida rotación y las tarifas de casos agrupados obligan a los centros quirúrgicos ambulatorios a favorecer sistemas compactos y multifuncionales que se adapten al espacio preoperatorio restringido. Las clínicas de oftalmología, típicamente de propiedad del cirujano, invierten en topógrafos para atraer a pacientes refractivos premium y para brindar atención integral bajo un mismo techo. Las cadenas de optometría y cuidado de la visión aprovechan la topografía para los programas de ortoqueratología y las vías de cataratas cogestionadas, integrando los resultados en los registros electrónicos para agilizar las derivaciones. Los institutos académicos adquieren modalidades avanzadas para la investigación, aunque sus pedidos son episódicos.

La integración digital ahora influye considerablemente en las decisiones de compra. Los paneles de control en la nube permiten al personal de los centros quirúrgicos ambulatorios revisar los mapas de forma remota, mejorando el rendimiento. La analítica por suscripción convierte las compras de capital en ingresos de servicio continuos, vinculando las instalaciones a los ecosistemas de los proveedores. La escasez de habilidades en los hospitales rurales amplifica el interés en la orientación integrada con IA que simplifica la interpretación de mapas. En conjunto, estas dinámicas redistribuyen la colocación de dispositivos desde los hospitales terciarios hacia los ágiles centros ambulatorios, ampliando el mercado de topógrafos corneales sin erosionar la relevancia general de los hospitales.

Análisis Geográfico

La participación del 38,40% de América del Norte en 2025 subraya su maduro entorno de pagadores, su rico ecosistema de I+D y su temprana adopción de dispositivos con IA. La cobertura de Medicare para la topografía cuando se utiliza para el queratocono o la planificación compleja de lentes intraoculares suaviza el impacto del gasto de bolsillo, mientras que los aseguradores privados amplían gradualmente las indicaciones. Alcon destinó USD 828 millones a I+D en 2023, demostrando el compromiso de la industria con la innovación continua. El escrutinio regulatorio es riguroso, aunque la guía de IA de la FDA de 2025 aporta transparencia, alentando a los fabricantes a acelerar las presentaciones de algoritmos. La saturación del mercado modera el crecimiento, pero los ciclos de reemplazo de sistemas instalados hace una década sostienen una demanda constante. Las instituciones priorizan la ciberseguridad, presionando a los proveedores a certificar los protocolos de protección de datos antes de la compra. Aunque la presión presupuestaria hospitalaria persiste, la alineación del reembolso preserva la base de ingresos del mercado de topógrafos corneales en América del Norte.

Asia-Pacífico registra la CAGR más rápida del 8,86% entre 2026 y 2031. La vertiginosa prevalencia de miopía en niños urbanos, que supera el 80% en algunas ciudades del este de Asia, impulsa la disposición de los padres a pagar por evaluaciones de ortoqueratología y detección temprana. La agencia de aprobación de dispositivos de China autorizó el Zeiss Visumax 800 para SMILE pro en febrero de 2025, señalando la apertura regulatoria hacia la tecnología refractiva avanzada. La clase media de India gasta más en atención ocular preventiva a medida que aumentan los ingresos disponibles, mientras que el fondo de inversión en tecnología de salud de USD 75 millones del Banco Asiático de Desarrollo facilita el financiamiento para los hospitales públicos. Los clústeres de fabricación local en Shenzhen y Pune acortan los plazos de entrega y reducen los aranceles de importación, mejorando la competitividad de precios. Sin embargo, la escasez de médicos y el reembolso desigual ralentizan la adopción en las provincias rurales, lo que requiere unidades de detección móviles y centros de tele-oftalmología que diversifican aún más el mercado de topógrafos corneales.

Europa mantiene una expansión moderada anclada en la medicina preventiva y el envejecimiento demográfico. Las regulaciones armonizadas del Reglamento de Dispositivos Médicos agilizan la evaluación de conformidad, aunque el Brexit añade complejidad para la entrada al mercado del Reino Unido. Los sistemas de salud pública financian la imagen corneal para las indicaciones de cataratas y queratocono, aunque los presupuestos de austeridad limitan la penetración de dispositivos premium en el sur de Europa. Oriente Medio y África siguen siendo incipientes pero muestran impulso a medida que las naciones exportadoras de petróleo diversifican el gasto en salud y se amplían los programas de formación. La recuperación de América del Sur tras los recientes baches económicos respalda las licitaciones de equipos de oftalmología en Brasil y Argentina. En todas las regiones, las directivas políticas que valoran la intervención temprana y la salud digital impulsan un aumento constante en el mercado de topógrafos corneales.

Panorama Competitivo

El mercado de topógrafos corneales presenta una concentración moderada. Carl Zeiss Meditec, Topcon y NIDEK anclan el nivel superior a través de redes de ventas globales y carteras de imagen contiguas que van desde cámaras de lámpara de hendidura hasta tomografía híbrida. Zeiss fortaleció su franquicia con la adquisición en 2024 del Dutch Ophthalmic Research Center, obteniendo activos de retina y flujo de trabajo que complementan los dispositivos corneales. EssilorLuxottica entró en el ámbito diagnóstico mediante una participación mayoritaria en Heidelberg Engineering y la compra de Espansione Group, posicionándose tanto en los segmentos quirúrgicos como terapéuticos. Alcon se movió para adquirir Lensar en marzo de 2025, integrando sistemas de láser de femtosegundo con plataformas de cataratas guiadas por topografía.

Los competidores emergentes pivotan en torno a la IA y la portabilidad. La asociación de Avant Technologies con Ainnova Tech tiene como objetivo ofrecer una cámara retinal y corneal de bajo costo integrada con IA a clínicas remotas. Los adaptadores para teléfonos inteligentes aprovechan las cámaras de alta resolución de los teléfonos, reduciendo el costo de los materiales y ampliando el alcance en entornos con recursos limitados. Mientras tanto, la escasez de semiconductores expone vulnerabilidades de fuente única, lo que lleva a los fabricantes de equipos originales a diversificar las fuentes de sensores y procesadores críticos. Los proveedores que invierten en ciberseguridad en la nube, cadenas de suministro trazables y centros de servicio locales obtienen una ventaja defensible frente a la competencia de precios.

La diferenciación de productos reside ahora tanto en la analítica como en la óptica. Los índices propietarios como el Índice Biomecánico Tomográfico o la Pantalla de Ectasia Mejorada de Belin/Ambrósio vinculan a los usuarios a ecosistemas específicos a través de nomogramas quirúrgicos. Las licencias de software por suscripción suavizan los ingresos y permiten actualizaciones de algoritmos por vía inalámbrica. Con los reguladores de la FDA y la UE examinando la procedencia de los conjuntos de datos, las empresas que han acumulado bases de datos multicéntricas longitudinales disfrutan de una ventaja en la validación de algoritmos. A medida que los códigos de reembolso evolucionan para reconocer el apoyo a la toma de decisiones con IA, los competidores capaces de demostrar utilidad clínica asegurarán precios premium, sosteniendo el valor en el mercado de topógrafos corneales.

Líderes de la Industria de Topógrafos Corneales

Topcon Medical Systems Inc

OCULUS Optikgerate GmbH

Ziemer Group AG

Carl Zeiss AG

Cassini Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El regulador de China aprobó el láser de femtosegundo Zeiss Visumax 800 con el software SMILE pro, ampliando el acceso a la cirugía refractiva avanzada.

- Febrero de 2025: OCULUS lanzó el Paquete de Software de Miopía para Pentacam AXL Wave, fusionando la longitud axial y la tomografía corneal para una gestión integrada.

- Diciembre de 2024: EssilorLuxottica acordó adquirir Espansione Group, añadiendo dispositivos de tratamiento oftálmico no invasivos.

- Julio de 2024: EssilorLuxottica tomó una participación mayoritaria en Heidelberg Engineering, reforzando su presencia diagnóstica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado de topógrafos corneales como todos los dispositivos ópticos de nueva fabricación que mapean digitalmente la curvatura corneal anterior para diagnóstico o planificación quirúrgica en hospitales, centros quirúrgicos ambulatorios y clínicas oftalmológicas de todo el mundo. Los sistemas basados en reflexión de Plácido, imagen de Scheimpflug, ranura de exploración o plataformas híbridas multimodales están dentro del alcance.

Exclusión del alcance: los queratómetros de mano sin mapeo de superficie completa y las unidades de OCT de segmento anterior vendidas exclusivamente para imagen retiniana no se consideran.

Descripción general de la segmentación

- Por Tecnología

- Sistemas de Reflexión Placido

- Sistemas de Hendidura de Exploración

- Sistemas de Imagen Scheimpflug

- Sistemas Híbridos Multimodales

- Otras Tecnologías

- Por Aplicación

- Planificación de Cirugía Refractiva

- Selección de Lentes Intraoculares para Cirugía de Cataratas

- Diagnóstico de Queratocono y Ectasia

- Evaluación de Edema y Distrofia Corneal

- Adaptación de Lentes de Contacto

- Adaptación de Lentes Blandas y RGP

- Adaptación de Lentes de Ortoqueratología

- Evaluación del Ojo Seco y la Superficie Ocular

- Uso en Investigación y Académico

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas de Oftalmología

- Centros de Optometría y Cuidado de la Visión

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con cirujanos corneales, optometristas, ingenieros biomédicos y responsables de compras en América del Norte, Europa, China, India y Brasil pusieron a prueba los supuestos de la investigación documental, refinaron los precios de venta promedio y verificaron la recuperación de procedimientos pospandemia. Las encuestas dirigidas a distribuidores de dispositivos y equipos de adquisición hospitalaria verificaron adicionalmente las combinaciones de envíos y los ciclos de reemplazo.

Investigación documental

Los analistas de Mordor comenzaron con datos disponibles públicamente de autoridades como la Organización Mundial de la Salud, los CDC de EE. UU., Eurostat y la Comisión Nacional de Salud de China para dimensionar los grupos de pacientes con cataratas, queratocono y errores refractivos. Las publicaciones de asociaciones comerciales de la American Academy of Ophthalmology, la All India Ophthalmological Society y la International Agency for the Prevention of Blindness proporcionaron volúmenes quirúrgicos y estadísticas de programas de detección. Los formularios 10-K de las empresas, las bases de datos 510(k) de la FDA, las solicitudes de patentes a través de Questel y las noticias seleccionadas en Dow Jones Factiva informaron sobre los rangos de precios y los plazos de lanzamiento.

Los códigos de importación y exportación para HS 900219 y HS 901850 se descargaron de Volza para validar los flujos regionales de equipos, mientras que las revistas académicas en PubMed aclararon las tasas de adopción de la tecnología Scheimpflug frente a la de Plácido. Las fuentes citadas anteriormente son ilustrativas; se consultaron muchos materiales adicionales para corroboración y llenado de vacíos.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo vinculó primero los volúmenes anuales de cirugía de cataratas y refractiva, la penetración del cribado en la población miope y la prevalencia del queratocono con el grupo de demanda direccionable, que luego se multiplicó por ratios validados de dispositivo por procedimiento. Se realizaron verificaciones cruzadas selectivas de abajo hacia arriba, consolidaciones de envíos de proveedores para seis marcas líderes y totales ajustados por ASP × unidades muestreadas donde aparecieron grandes divergencias. Las variables clave que alimentan el modelo incluyen: 1) recuentos globales de procedimientos LASIK y SMILE, 2) incidencia de queratocono por 100.000 habitantes, 3) vida útil promedio del dispositivo, 4) progresión del ASP por tecnología y 5) tasas de reembolso público para CPT 92025. La regresión multivariante con análisis de escenarios tradujo estos factores en un pronóstico a cinco años, mientras que el suavizado ARIMA capturó los patrones estacionales de licitación. Los vacíos de datos en geografías más pequeñas se cubrieron con factores de propensión regional referenciados al gasto en equipos de diagnóstico per cápita.

Ciclo de validación y actualización de datos

Los resultados pasan por una revisión de tres capas: análisis de anomalías estadísticas, auditoría de analistas pares y aprobación del líder de práctica antes de su publicación. El modelo se actualiza anualmente, y eventos extraordinarios como retiros importantes de productos o cambios en el reembolso desencadenan una actualización provisional para que los clientes siempre reciban la visión más reciente.

Por qué la línea de base de topógrafos corneales de Mordor es confiable

Los valores publicados suelen diferir porque las empresas seleccionan combinaciones de tecnología distintas, asumen pendientes de ASP únicas o actualizan en intervalos irregulares. Nuestro estudio alinea el alcance del dispositivo con la realidad clínica, combina señales de demanda vinculadas a procedimientos con inteligencia de envíos y se actualiza cada doce meses, limitando así la desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 0,81 mil millones | Mordor Intelligence | - |

| USD 0,79 mil millones (2024) | Global Consultancy A | excluye unidades híbridas multimodales y aplica ASP plano |

| USD 0,97 mil millones (2024) | Industry Association B | utiliza datos de envíos sin ajustar por ventas cruzadas de OCT de doble modalidad |

La comparación muestra que los alcances más reducidos o los insumos de fuente única inflan o deprimen los totales, mientras que la combinación disciplinada de métricas de demanda clínica y datos de proveedores validados de forma cruzada de Mordor proporciona una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Por qué los topógrafos corneales híbridos multimodales están ganando popularidad entre los oftalmólogos?

Proporcionan datos de elevación, paquimetría y curvatura en una sola exploración, agilizando la planificación quirúrgica y la detección temprana de ectasia, al tiempo que reducen la necesidad de múltiples dispositivos de función única.

¿Cómo está cambiando la inteligencia artificial el uso cotidiano de la topografía corneal en las clínicas?

Los algoritmos de IA ahora detectan irregularidades corneales sutiles y puntúan automáticamente el riesgo de ectasia, permitiendo al personal no especializado realizar evaluaciones preliminares y liberando a los especialistas para que se concentren en las decisiones de tratamiento.

¿Qué hace de Asia-Pacífico un punto focal para el lanzamiento de nuevos topógrafos corneales?

La alta prevalencia de miopía y los programas de detección escolar respaldados por el gobierno crean grandes volúmenes de detección, lo que alienta a los fabricantes a introducir sistemas portátiles y rentables adaptados a los entornos de atención primaria.

¿De qué manera los topógrafos basados en teléfonos inteligentes amplían el acceso a la imagen corneal?

Aprovechan las cámaras omnipresentes de los teléfonos y la analítica en la nube, permitiendo el mapeo básico de la curvatura en clínicas rurales o con recursos limitados que no pueden permitirse instrumentos de escritorio a gran escala.

¿Cómo están influyendo las tendencias de reembolso en las decisiones de compra de equipos de imagen corneal?

Los pagadores reconocen cada vez más los ahorros de costos de la detección temprana de enfermedades, por lo que las instalaciones están priorizando dispositivos que integran diagnósticos con software de flujo de trabajo para demostrar un claro valor clínico.

Última actualización de la página el: