Taille et part du marché des vannes papillon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.62 Milliards de dollars |

| Taille du Marché (2031) | 20.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

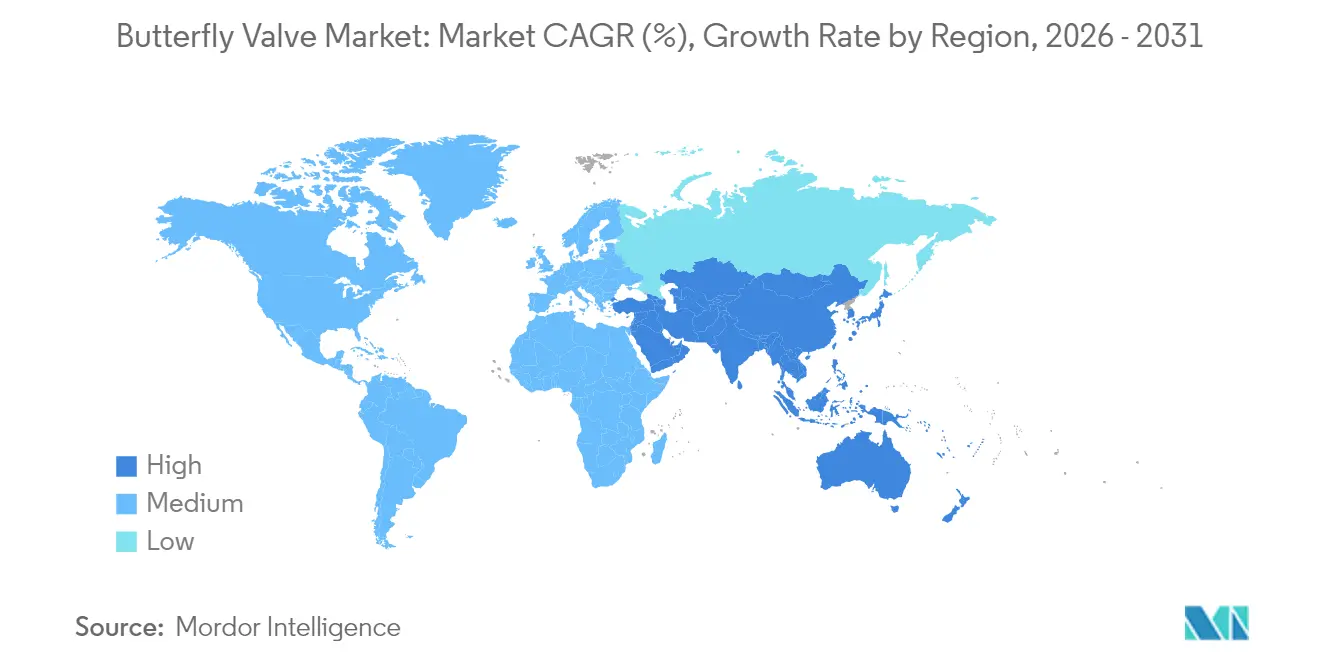

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

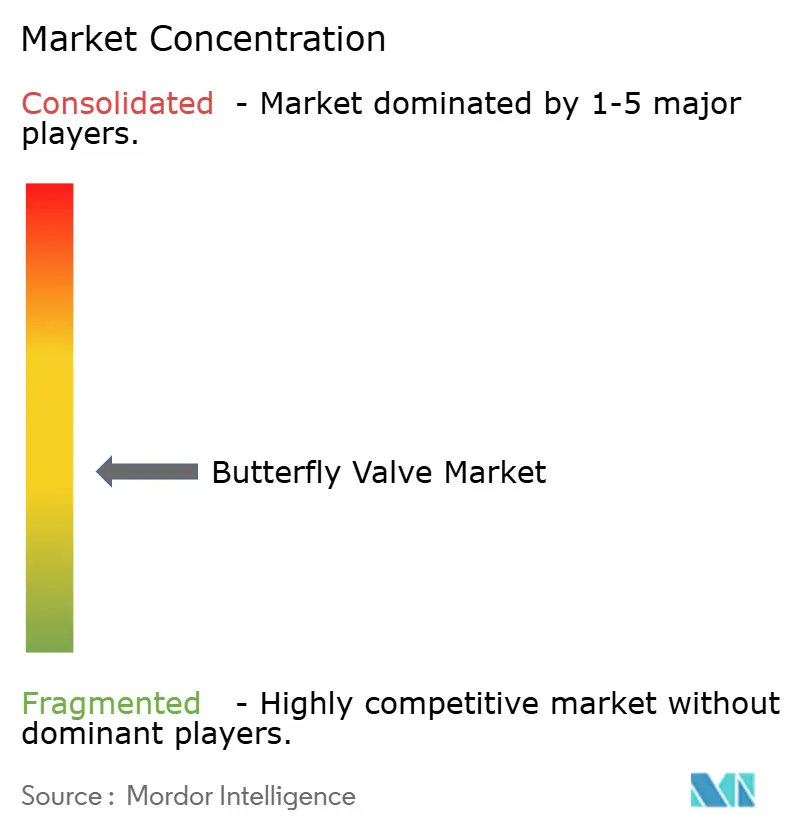

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes papillon par Mordor Intelligence

La taille du marché des vannes papillon en 2026 est estimée à 14,62 milliards USD, en progression par rapport à la valeur de 2025 de 13,7 milliards USD, avec des projections pour 2031 montrant 20,27 milliards USD, progressant à un TCAC de 6,75 % sur la période 2026-2031. La dynamique est portée par des dépenses parallèles sur les projets pétroliers et gaziers existants et de nouveaux actifs énergétiques tels que les installations de production d'hydrogène vert qui spécifient des vannes à triple excentrique pour un service étanche. L'expansion de l'offre en Chine, en Inde et en Asie du Sud-Est maintient les délais de livraison moyens stables même face à la hausse de la demande, tandis que les revenus du marché secondaire augmentent car les conceptions haute performance nécessitent une maintenance spécialisée. Les actionneurs numériques dotés de diagnostics prédictifs réduisent les coûts de possession, renforçant l'adoption dans le cadre des modernisations des réseaux d'eau municipaux financées par de vastes programmes publics aux États-Unis. Bien que les prix des chemisages en fluoropolymère aient diminué fin 2024, les nouvelles réglementations relatives aux PFAS en Europe pourraient relancer la volatilité des coûts des matières premières, pesant sur les marges durant la période 2025-2026.

Principaux enseignements du rapport

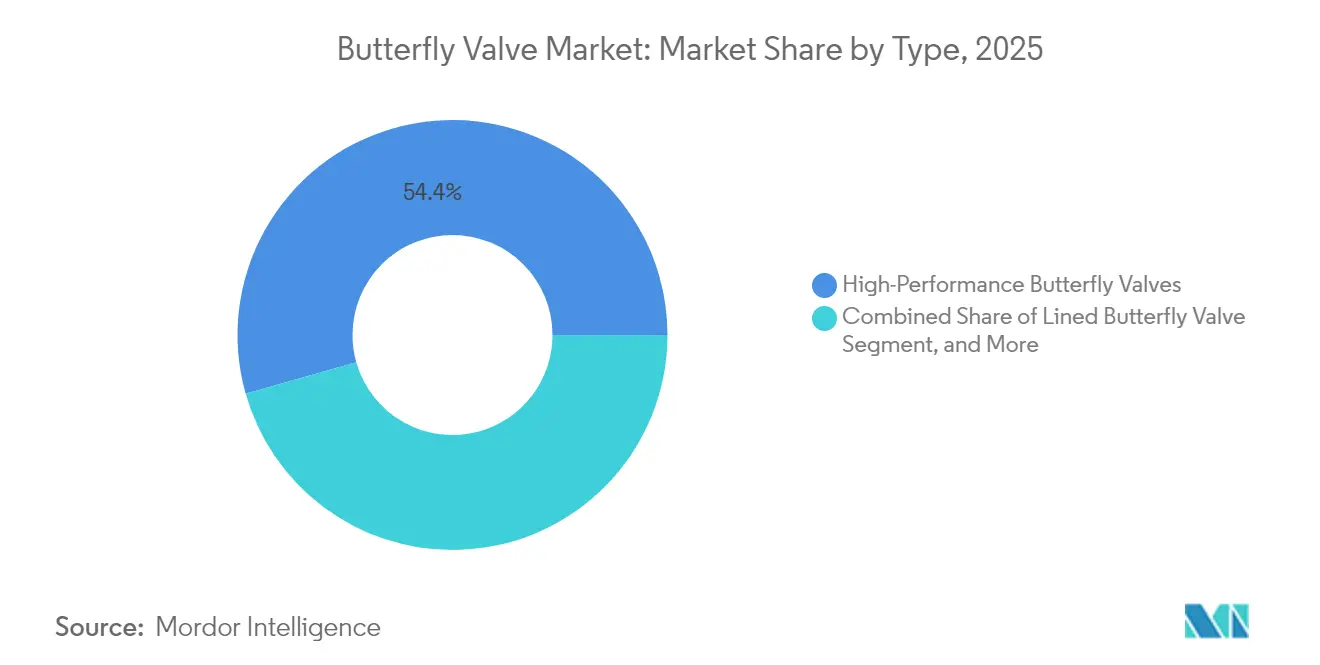

- Par type de vanne, les conceptions haute performance ont représenté 54,40 % de la part du marché des vannes papillon en 2025, tandis que les variantes chemisées sont positionnées pour le TCAC le plus rapide de 7,85 % d'ici 2031.

- Par conception, les modèles à double excentrique ont dominé avec 39,30 % du chiffre d'affaires en 2025 ; les unités à triple excentrique devraient progresser à un TCAC de 8,10 % jusqu'en 2031.

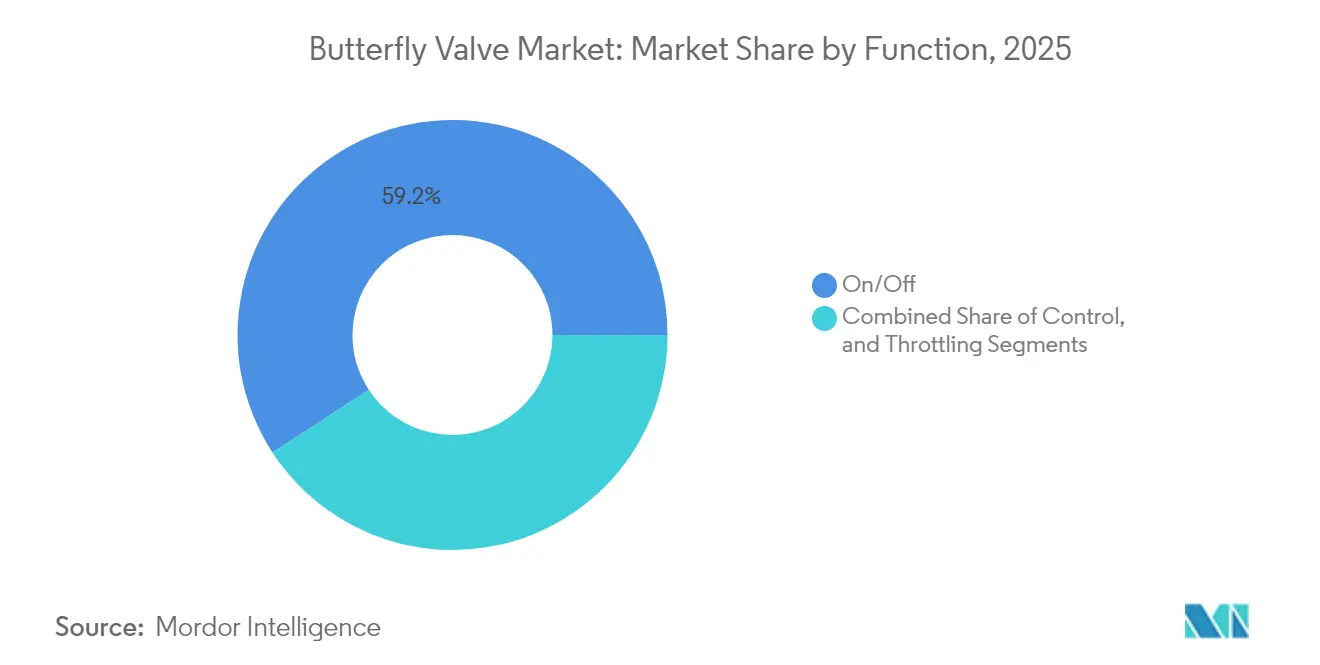

- Par fonction, l'isolation marche/arrêt a capturé 59,20 % de la taille du marché des vannes papillon en 2025, tandis que les applications de contrôle progressent à un TCAC de 6,70 %.

- Par utilisateur final, le pétrole et le gaz ont conservé une part de 34,60 % de la taille du marché des vannes papillon en 2025 ; l'eau et les eaux usées connaissent la croissance la plus rapide à un TCAC de 7,25 %.

- Par géographie, l'Asie-Pacifique a représenté 39,50 % du chiffre d'affaires 2025 ; le Moyen-Orient et l'Afrique enregistrent le TCAC le plus élevé de 6,95 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vannes papillon

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissements transfrontaliers dans les pipelines | +1.8% | Moyen-Orient, Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Modernisations des réseaux d'eau municipaux et industriels | +1.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Préférence pour les vannes d'arrêt haute performance | +1.2% | Secteurs chimiques et énergétiques mondiaux | Moyen terme (2-4 ans) |

| Vannes à triple excentrique pour l'hydrogène vert | +0.9% | Europe, Amérique du Nord, APAC en expansion | Long terme (≥ 4 ans) |

| Actionneurs intelligents compatibles IIoT | +0.8% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Vannes thermoplastiques légères | +0.6% | Europe, Amérique du Nord, APAC sélective | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des investissements dans les raffineries pétrolières et gazières et les pipelines transfrontaliers

Les méga-pipelines tels que l'oléoduc est-africain de brut de 1 443 km nécessitent 65 stations de vannes de blocage haute pression, générant des commandes importantes pour des vannes papillon de 20 à 40 pouces. [1]Zawya, "L'oléoduc est-africain de brut sur la voie de l'achèvement," zawya.com PETRONAS prévoit plus de 400 forages de puits entre 2025 et 2027, soutenant la demande amont de vannes haute pression. Le transport d'hydrocarbures sur de longues distances pousse les diamètres au-delà de 48 pouces, incitant les fournisseurs à moderniser leurs capacités de fonderie et d'usinage. La sélection des matériaux évolue vers l'acier inoxydable duplex et l'Inconel pour résister à la corrosion en service acide. Les constructions parallèles dans les énergies renouvelables ajoutent des besoins en circuits de refroidissement, combinant les commandes traditionnelles et liées aux nouvelles énergies au sein du marché des vannes papillon.

Expansion des infrastructures municipales et industrielles d'eau et d'eaux usées

La ville d'Akron a alloué 380,9 millions USD pour les projets hydrauliques de 2025, dont 141 millions USD pour la conformité des égouts, passant des commandes régulières de vannes papillon à siège élastique. La modernisation de 23,066 millions USD de l'Autorité des services publics du comté de Middlesex remplace les anciennes vannes papillon par des vannes à obturateur plus efficaces, illustrant le cycle de remplacement périodique. Les produits certifiés NSF/ANSI dominent désormais les appels d'offres pour l'eau potable, orientant la R&D vers des alliages sans plomb. Des villes comme Aurora imposent des normes d'orientation des actionneurs qui améliorent la sécurité des opérateurs et la gestion des actifs. La certitude du financement à long terme permet aux fabricants de vannes de planifier des extensions de capacité avec un risque moindre.

Demande de vannes haute performance à fermeture étanche et haute durabilité

Le portefeuille de projets d'Emerson au premier trimestre 2025 a atteint 10,4 milliards USD, en grande partie lié à des rétrofits de décarbonation spécifiant des vannes papillon coupe-feu ou à fuite zéro. Les industriels chimiques visent des réductions d'émissions fugitives, valorisant les conceptions à triple excentrique avec des fuites certifiées <100 ppm. L'acquisition de MOGAS par Flowserve a renforcé la couverture des services sévères pour les boues abrasives. Les constructions nucléaires telles que Zhangzhou spécifient des vannes papillon qualifiées sismiques, allongeant les cycles de qualification mais augmentant les rentes du marché secondaire. Globalement, la hausse des normes de fiabilité fait monter les prix de vente moyens sur le marché des vannes papillon.

Adoption des vannes à triple excentrique dans les électrolyseurs d'hydrogène vert

Les électrolyseurs nécessitent une isolation étanche aux bulles pour maintenir leur efficacité ; la géométrie à triple excentrique évite le frottement des joints, garantissant une étanchéité zéro même après des milliers de cycles. [2]ADAMS Armaturen GmbH, "Brochure Hydrogène," adams-armaturen.de ADAMS commercialise des vannes certifiées hydrogène avec un joint métallique résistant à la fragilisation. La série Keystone K-LOK 38 d'Emerson supporte des pressions allant jusqu'à 100 bar dans les pipelines d'hydrogène gazeux. Le prototype à 4 excentricités de Quadax descend jusqu'à −253 °C pour le transfert d'hydrogène liquide. À mesure que les feuilles de route nationales sur l'hydrogène se concrétisent, la technologie de joint spécialisée constitue une niche défendable au sein du marché des vannes papillon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Risque de cavitation lors de la régulation en basse pression | −0.8% | Industries de traitement mondiales | Court terme (≤ 2 ans) |

| Banalisation des prix pour les vannes bas de gamme | −1.2% | Centres de fabrication APAC, marchés émergents | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en fluoropolymère | −0.9% | Secteur chimique mondial | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité des actionneurs IoT | −0.5% | Régions numériquement matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque de cavitation/blocage lors de la régulation en basse pression

Lorsque la chute de pression dépasse 30 à 40 % de la pression d'entrée, des bulles de vapeur explosent sur la face aval, érodant les disques et les sièges. Les installations modernes recherchent un niveau sonore inférieur à 80 dBA et de faibles vibrations ; les ingénieurs se tournent donc de plus en plus vers des vannes à soupape dans les boucles critiques. La série 39 de Bray adopte des chemisages en carbure de silicium pour limiter l'érosion, mais le coût augmente de 20 à 30 % par rapport aux revêtements standard. À mesure que les systèmes de contrôle avancés se généralisent, cette limitation inhérente à la conception plafonne la pénétration plus profonde des fonctions de régulation sur le marché des vannes papillon.

Volatilité de l'approvisionnement et du coût des chemisages en fluoropolymère (PTFE/PFA)

Les propositions de l'UE visant à restreindre les PFAS pourraient réduire la valeur régionale des fluoropolymères de 6,2 à 18 milliards EUR entre 2025 et 2030, augmentant le risque sur les matières premières pour les fabricants de vannes chemisées. Bien que les prix du PTFE se soient stabilisés fin 2024, la hausse de la demande en batteries pour véhicules électriques est susceptible de les faire progresser en 2025, pesant sur les marges. Les équipementiers fabricants de vannes débattent entre l'achat à terme de stocks de résines et la reconception avec des chemisages alternatifs, en équilibrant la charge en fonds de roulement et le risque de rupture de stock.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination de la haute performance face à la croissance du segment chemisé

Les produits haute performance ont capturé 54,40 % du chiffre d'affaires 2025, représentant la plus grande part du marché des vannes papillon car les usines de traitement privilégient la fiabilité zéro fuite pour les milieux dangereux. Les vannes à siège élastique maintiennent des volumes élevés pour les applications CVC et les fluides bénins, mais la concurrence sur les prix des fournisseurs asiatiques réduit les marges. Les variantes chemisées s'étendent à un TCAC de 7,85 %, portées par les usines chimiques, pharmaceutiques et de semi-conducteurs qui nécessitent des barrières en PTFE ou en PFA contre les acides agressifs. Les producteurs chinois affinent désormais les techniques d'extrusion de pâte qui améliorent la résistance des liaisons, bien que des rapports terrain signalent parfois un délaminage du chemisage sous un service de 10 bar.

L'innovation porte sur des corps modulaires acceptant des bagues de siège interchangeables, permettant aux équipementiers d'assembler des configurations personnalisées à partir de stocks rationalisés. Les conceptions à triple excentrique, bien que vendues à prix élevé, gagnent en traction dans les circuits d'hydrogène, de GNL et de service sévère, car les joints métal-métal résistent aux chocs thermiques. Cette spécialisation élève le prix de vente moyen et maintient la rentabilité sur le marché des vannes papillon.

Par conception : l'innovation du triple excentrique s'accélère

La géométrie à double excentrique a représenté 39,30 % des ventes de 2025, conservant son statut dominant pour l'isolation en raffinerie et en centrale électrique. La dynamique des fluides numérique optimise les profils de disques, réduisant la chute de pression de 10 à 15 % par rapport aux configurations existantes. Les unités à triple excentrique sont prévues pour afficher un TCAC de 8,10 %, propulsées par les électrolyseurs d'hydrogène vert qui exigent une fermeture bidirectionnelle étanche aux bulles pour préserver l'efficacité. Les conceptions concentriques dominent encore les conduites d'eau potable où les pressions restent inférieures à 16 bar, mais la croissance se stabilise à mesure que les municipalités préfèrent des sièges haute performance pour des cycles de remplacement prolongés.

Le prototype à 4 excentricités de Quadax repousse les limites d'application jusqu'à −253 °C pour le transfert d'hydrogène liquide, laissant entrevoir une nouvelle niche haut de gamme. La complexité des outillages et les alliages exotiques élèvent les barrières à l'entrée, conférant un avantage structurel aux titulaires de brevets établis. En conséquence, le marché des vannes papillon se consolide autour d'une poignée d'entreprises capables de financer l'usinage avancé et les boucles d'essai cryogéniques.

Par fonction : les applications de contrôle tirent la sophistication

Le service d'isolation a représenté 59,20 % de la demande de 2025, soulignant le positionnement historiquement optimal du marché des vannes papillon à un coût de possession moindre. Pourtant, la fonction de contrôle affiche un TCAC soutenu de 6,70 % à mesure que les usines numériques intègrent des positionneurs intelligents pour réduire la consommation d'énergie. Les formes de disques modernes et les sièges à profil de came étendent la linéarité sur une plage d'ouverture de 20 à 70 %, permettant aux vannes papillon de remplacer les vannes à soupape plus coûteuses dans les boucles non critiques.

Les actionneurs compatibles IIoT fournissent des diagnostics continus de couple et de friction de tige, réduisant les temps d'arrêt imprévus. Cependant, les contraintes de cavitation et de plage de régulation limitent la pénétration dans les services de réglage fin tels que la fractionnation en raffinerie. En conséquence, les équipementiers proposent des inserts de garniture hybrides ou des cages anti-cavitation pour élargir les fenêtres de performance, préservant leur part du marché des vannes papillon même face au resserrement des exigences de précision des procédés.

Par industrie utilisatrice finale : le traitement de l'eau émerge

Le pétrole et le gaz ont conservé la plus grande part de 34,60 % du chiffre d'affaires 2025, portée par le forage en amont et les pipelines transfrontaliers. Les projets d'eau et d'eaux usées progressent le plus rapidement à un TCAC de 7,25 % jusqu'en 2031, les municipalités américaines déployant les fonds fédéraux d'infrastructure pour la réhabilitation des canalisations. Les industriels chimiques mettent l'accent sur des solutions chemisées en PTFE pour respecter des plafonds d'émissions plus stricts, favorisant un mix plus élevé de références premium. Les centrales nucléaires nécessitent des vannes estampillées ASME-III avec une traçabilité documentée, ajoutant une charge de qualification tout en assurant des revenus récurrents sur le marché secondaire.

Les sites agroalimentaires recherchent des disques à conception hygiénique et sans interstices pour supporter les cycles de nettoyage en place (NEP), tandis que les installateurs CVC génèrent des volumes importants de sièges élastiques économiques. Cette diversification de la demande protège les équipementiers contre la cyclicité, mais multiplie également la complexité des catalogues, ce qui favorise les plateformes de configuration gérées numériquement au sein du marché des vannes papillon.

Analyse géographique

L'Asie-Pacifique a généré 39,50 % du chiffre d'affaires 2025, soutenue par le marché intérieur chinois de 13 milliards CNY (1,8 milliard USD) progressant à un TCAC de 5,86 %. Les usines chimiques représentent 25 à 30 % de la demande locale, incitant Neway Valve à afficher une croissance de chiffre d'affaires de 36,59 % en 2023. La construction d'une usine intelligente de 1 milliard CNY (0,14 milliard USD) par Shanghai Electric Power Valve Factory illustre l'extension continue des capacités régionales. L'Inde accélère ses projets de raffinage et d'eau potable, tandis que le Japon canalise les mesures de relance vers la distribution d'hydrogène, où KITZ déploie des lignes à triple excentrique.

Le Moyen-Orient et l'Afrique enregistrent la croissance la plus forte à un TCAC de 6,95 %, les méga-projets tels que l'EACOP et le GNL tanzanien progressant vers des décisions finales d'investissement, chacun spécifiant des centaines de vannes papillon grand diamètre. Les États du Golfe promeuvent des corridors d'exportation d'hydrogène, exigeant des unités à triple excentrique de classe 600 livres que peu de fournisseurs peuvent certifier. Les mandats de contenu local favorisent les coentreprises, modifiant les stratégies d'approvisionnement sur le marché des vannes papillon.

L'Amérique du Nord affiche une dynamique tirée par les remplacements à mesure que le développement des schistes se stabilise et que les municipalités déploient des programmes hydrauliques de plus d'un milliard USD. La loi sur la réduction de l'inflation canalise les incitations vers la fabrication d'électrolyseurs, augmentant les commandes de vannes domestiques pour les circuits d'hydrogène vert. L'Europe fait face à des vents contraires liés aux coûts des PFAS, mais les compense par des subventions de décarbonation agressives exigeant des équipements haute performance prêts pour l'hydrogène. Les perspectives de l'Amérique du Sud dépendent des cycles des matières premières ; les champs pré-salifères du Brésil et le bassin Vaca Muerta en Argentine soutiennent l'investissement de base dans les matériels de contrôle de débit.

Paysage concurrentiel

Le marché des vannes papillon présente une fragmentation modérée : les cinq premiers acteurs contrôlent environ 55 à 60 % du chiffre d'affaires combiné, laissant une part significative aux spécialistes régionaux. Emerson a enregistré un chiffre d'affaires de 17,61 milliards USD en 2024 avec une marge brute de 52,77 %, s'appuyant sur sa combinaison logiciel-matériel pour défendre ses prix. Les ventes de Flowserve de 3,4 milliards USD ont progressé de 5 % en 2024, et son acquisition de MOGAS a ajouté une capacité de service sévère. La fusion entièrement en actions de Chart Industries et Flowserve créera une entité d'une valeur d'entreprise de 19 milliards USD avec 42 % de revenus issus du marché secondaire, signalant un pivot vers des plateformes technologiques de procédés intégrées.

Les spécialistes saisissent des niches : ADAMS excelle dans le service hydrogène avec des joints métalliques brevetés, tandis que Quadax est pionnière dans la technologie à 4 excentricités pour l'hydrogène liquide cryogénique. AVK et Bray se différencient sur les conduites d'eau potable certifiées NSF et les ensembles d'actionnement avancés. Les fabricants asiatiques accroissent leur part d'exportation dans les références de commodité à siège élastique, mais manquent souvent de la profondeur documentaire requise pour les projets nucléaires ou hydrogène.

La R&D est centrée sur les jumeaux numériques, les actionneurs cybersécurisés et les revêtements avancés. Les dépôts de brevets faisant référence aux sièges en PTFE amélioré au graphène ont augmenté de 12 % d'une année sur l'autre. Les vendeurs intègrent les diagnostics à distance dans les contrats de service, mettant en avant des propositions de valeur basées sur le coût du cycle de vie plutôt que sur l'investissement initial. Avec une consolidation à grande échelle en cours, les entreprises de taille intermédiaire pourraient rechercher des alliances ou se concentrer sur une spécialisation régionale pour rester pertinentes sur le marché des vannes papillon.

Leaders du secteur des vannes papillon

Emerson Electric Co.

Flowserve Corporation

AVK Holding A/S

Alfa Laval AB

L&T Valves Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Chart Industries et Flowserve ont accepté de fusionner dans le cadre d'un accord entièrement en actions, formant une société de technologie de procédés de 19 milliards USD devant réaliser des économies de 300 millions USD par an d'ici trois ans.

- Avril 2025 : Shanghai Valve Factory a sécurisé l'approvisionnement en vannes papillon pour la centrale nucléaire de Zhangzhou, tandis qu'Antwei a lancé une usine numérique capable de produire 20 000 vannes intelligentes par an.

- Février 2025 : La première station intégrée de vannes de blocage de ligne principale de type E-House pour l'EACOP a été achevée, faisant avancer le pipeline de 5 milliards USD vers un démarrage en 2026.

- Février 2025 : Shanghai Electric Power Valve Factory a posé la première pierre d'une installation intelligente de 1 milliard CNY couvrant 150 000 m², dont la mise en service est prévue en octobre 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des vannes papillon comme les ventes de vannes à mouvement rotatif nouvellement fabriquées, dans lesquelles un disque tourne de quatre-vingt-dix degrés pour démarrer, réguler ou arrêter le flux de liquides, de gaz ou de boues dans les installations industrielles, municipales et commerciales. Les matériaux couverts vont de la fonte aux alliages à haute performance et aux conceptions revêtues de PTFE, tandis que l'actionnement manuel, électrique, pneumatique ou hydraulique est inclus parce qu'il affecte directement le prix de vente moyen et l'adoption.

Exclusions du champ d'application : Les pièces de rechange et les actionneurs autonomes montés sur des vannes existantes ne sont pas pris en compte.

Aperçu de la segmentation

- Par type

- Vannes papillon haute performance

- Vannes papillon chemisées

- Vannes papillon à siège élastique

- Vannes papillon à triple excentrique

- Autres

- Par conception

- Concentrique

- Double excentrique

- Triple excentrique

- Par fonction

- Marche/Arrêt (Isolation)

- Contrôle

- Régulation

- Par industrie utilisatrice finale (en valeur)

- Pétrole et gaz

- Eau et eaux usées

- Énergie et puissance

- Chimie

- Pharmacie

- Agroalimentaire

- CVC et services aux bâtiments

- Pâte à papier et papier

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Afrique

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs chargés de l'approvisionnement dans des entreprises de construction de pipelines, des responsables de la maintenance dans des services publics municipaux et des distributeurs régionaux en Asie-Pacifique, dans le Golfe et en Amérique du Nord. Ces appels ont permis de valider les cycles de remplacement du cycle de vie, les délais de livraison moyens et la prime actuelle commandée par les variantes à triple décalage, tandis que de courtes enquêtes en ligne auprès de petits transformateurs de produits chimiques ont permis de combler les lacunes dans les poches de demande de niche.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui quantifient le paysage du traitement des fluides, tels que les codes commerciaux Comtrade de l'ONU pour 848180 et 848130, les tableaux de kilométrage des pipelines de l'Energy Information Administration, les statistiques de capacité des raffineries de l'Agence internationale de l'énergie et les séries de dépenses de la Banque mondiale pour l'eau municipale. Les notes des associations professionnelles de la Water Environment Federation, de la Valve Manufacturers Association of America et de l'International Association of Oil & Gas Producers nous ont aidés à répartir la demande en fonction de l'utilisation finale. Les documents 10-K des entreprises, les dossiers des investisseurs et les portails d'appels d'offres ont fourni des empreintes de prix et des indices sur le carnet de commandes, que notre équipe a placés dans D&B Hoovers pour des vérifications de revenus comparables. Les sources secondaires citées illustrent la littérature générale ; de nombreuses références supplémentaires ont été examinées pour étayer chaque hypothèse.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les quantités nationales de production, d'importation et d'exportation en unités installées, puis superpose les taux de pénétration pondérés des vannes papillon au sein de chaque groupe de contrôle du débit. Les récapitulatifs des revenus des fournisseurs et les contrôles de volume ASP × échantillonnés font office de tests croisés ascendants ; tout écart supérieur à cinq pour cent déclenche une révision. Des variables clés telles que le nombre de kilomètres de pipelines nouveaux, les changements de débit des raffineries, la capacité de dessalement des municipalités, les diamètres moyens des vannes et les variations de prix des résines PTFE sont à la base de la reconstruction historique et des prévisions pour la période 2025-2030. La régression multivariée relie ces indicateurs à la valeur des expéditions annuelles, ce qui permet de produire un scénario de base qui est soumis à des tests de résistance dans le cadre de scénarios d'investissement prudents et accélérés.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à quatre niveaux : analyse automatisée des anomalies, comparaison avec les pairs, approbation par un analyste principal et mise à jour finale avant publication. Les rapports sont mis à jour tous les douze mois, avec des révisions intermédiaires lorsque des événements importants, des attributions de CPE, des changements de politique commerciale modifient la situation de la demande.

Pourquoi la ligne de base de la vanne papillon du Mordor a de l'autorité

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des limites de périmètre, des paniers de prix et des rythmes d'actualisation qui leur sont propres. Notre sélection disciplinée de variables et notre actualisation annuelle permettent aux utilisateurs de retracer chaque chiffre à partir de leviers transparents.

Les principaux facteurs d'écart sont les suivants : les unités concentriques à faible coût sont-elles regroupées avec les unités à haute performance, les ventes du marché secondaire sont-elles incluses dans les totaux, le taux de conversion monétaire appliqué aux recettes asiatiques et le degré d'agressivité des dépenses d'investissement futures.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 13,70 B (2025) | Renseignements sur le Mordor | - |

| USD 12,12 B (2024) | Conseil mondial A | Exclut les variantes en PTFE revêtu et utilise les prix moyens de 2022. |

| USD 11,10 B (2024) | Éditeur de l'industrie B | Ne compte que les vannes d'un diamètre inférieur à 24 pouces et ne tient pas compte des projets d'investissement au Moyen-Orient. |

Ces comparaisons montrent que lorsque la portée et le prix sont réduits, les totaux diminuent. En appliquant une couverture complète des produits, des ASP récents et un suivi de projet en temps réel, Mordor Intelligence fournit une base de référence équilibrée et reproductible à laquelle les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des vannes papillon ?

Le marché des vannes papillon est évalué à 14,62 milliards USD en 2026.

À quelle vitesse le marché des vannes papillon devrait-il croître ?

Il est prévu qu'il progresse à un TCAC de 6,75 %, atteignant 20,27 milliards USD d'ici 2031.

Quel type de vanne détient la plus grande part de chiffre d'affaires aujourd'hui ?

Les vannes papillon haute performance dominent avec 54,40 % du chiffre d'affaires 2025.

Quel secteur utilisateur final connaît la croissance la plus rapide ?

Les applications de traitement de l'eau et des eaux usées progressent à un TCAC de 7,25 % jusqu'en 2031.

Quelle région affiche le taux de croissance le plus élevé ?

Le Moyen-Orient et l'Afrique constituent la région à la croissance la plus rapide avec un TCAC de 6,95 % jusqu'en 2031.

Quel est le niveau de concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlent environ 55 à 60 % des ventes, reflétant un niveau de concentration modéré.

Dernière mise à jour de la page le: