Tamaño y Participación del Mercado de Vidrio para Envases del Congo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

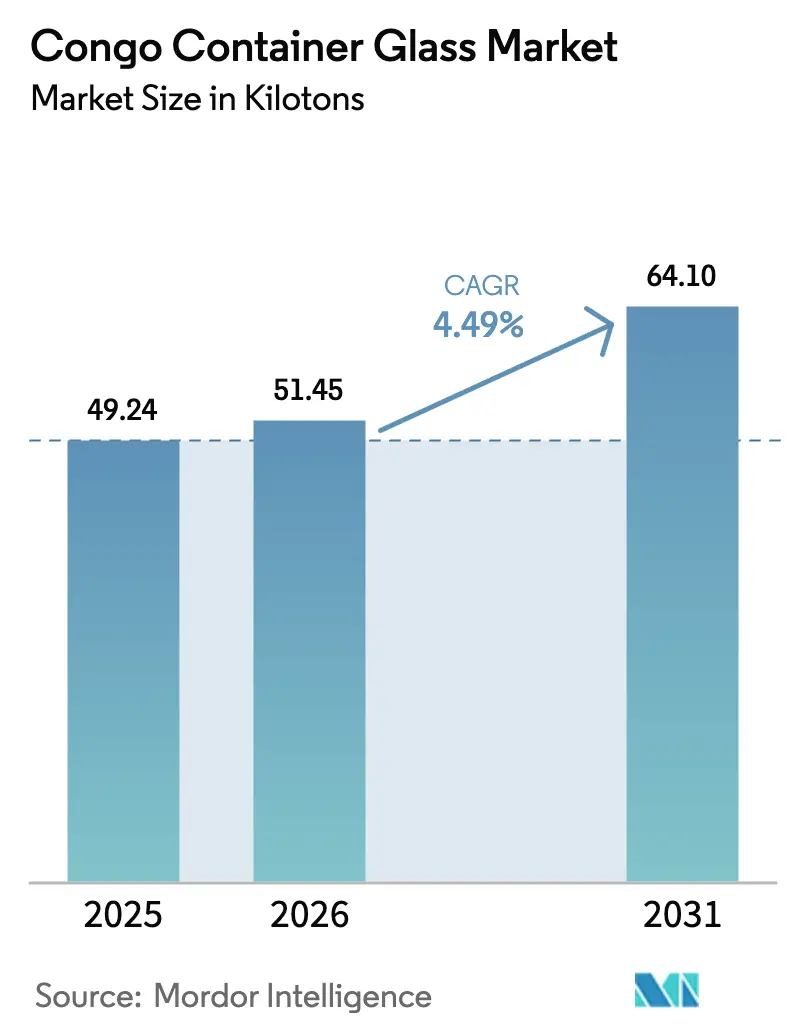

| Tamaño del mercado en el año base (2025) | 49.24 kilotones |

| Volumen del Mercado (2026) | 51.45 kilotones |

| Volumen del Mercado (2031) | 64.1 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases del Congo por Mordor Intelligence

El tamaño del mercado de vidrio para envases del Congo en 2026 se estima en 51,45 kilotoneladas, creciendo desde el valor de 2025 de 49,24 kilotoneladas, con proyecciones para 2031 que muestran 64,1 kilotoneladas, creciendo a una CAGR del 4,49% durante 2026-2031. Los consumidores urbanos de Kinshasa y Lubumbashi están migrando hacia cerveza, licores y refrescos envasados en vidrio a medida que aumentan los ingresos de los hogares y las marcas premium buscan mejorar su atractivo en los lineales. Los propietarios de marcas valoran el vidrio por sus características de inviolabilidad e integridad del producto, que ayudan a combatir el alcohol falsificado y se alinean con las restricciones entrantes sobre plásticos de un solo uso. La dependencia de las importaciones persiste porque la capacidad de hornos domésticos es limitada, y los deficientes enlaces viales desde el puerto de Matadi encarecen los costos de flete. Sin embargo, inversores como Boukin SARL están ampliando la capacidad de fusión local para acortar los plazos de entrega y cubrirse frente a las fluctuaciones del tipo de cambio. El creciente interés en la tecnología de hornos eléctricos y el uso de calcín reciclado apunta a reducir la huella de carbono, brindando a los proveedores nuevas oportunidades para diferenciarse en sostenibilidad mientras atienden el núcleo de bebidas en expansión del mercado de vidrio para envases del Congo.

Conclusiones Clave del Informe

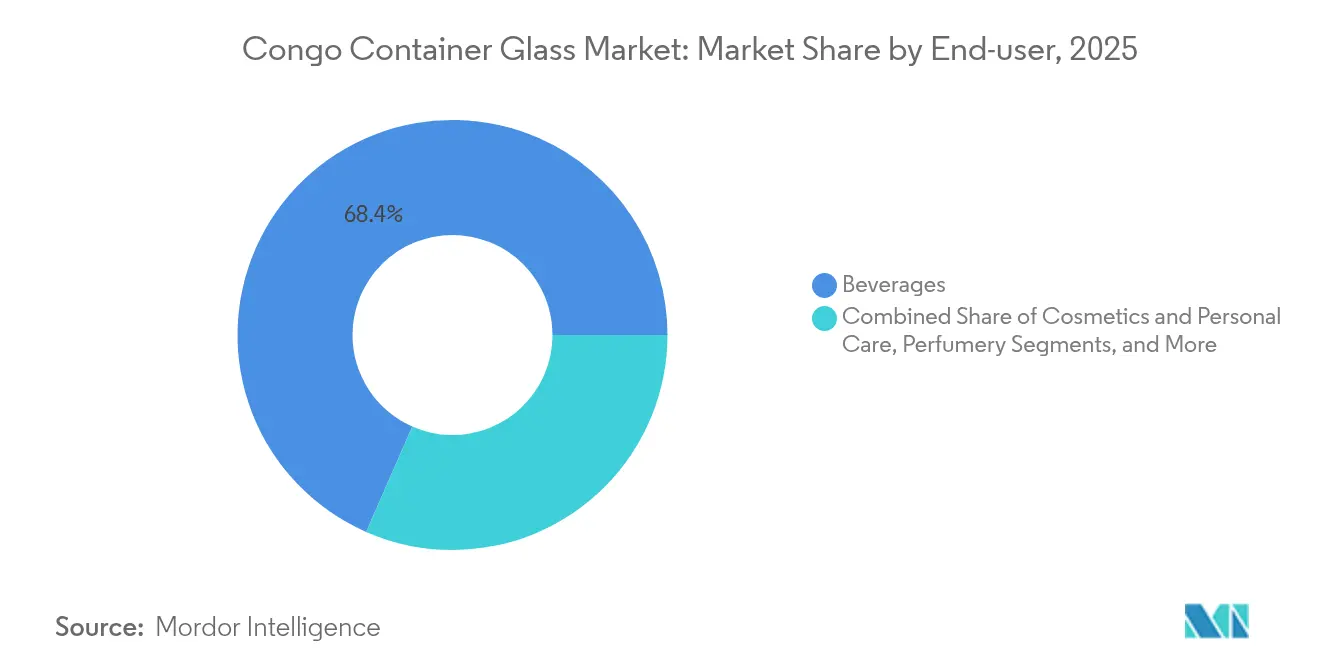

- Por usuario final, las bebidas capturaron el 68,42% de la participación del mercado de vidrio para envases del Congo en 2025.

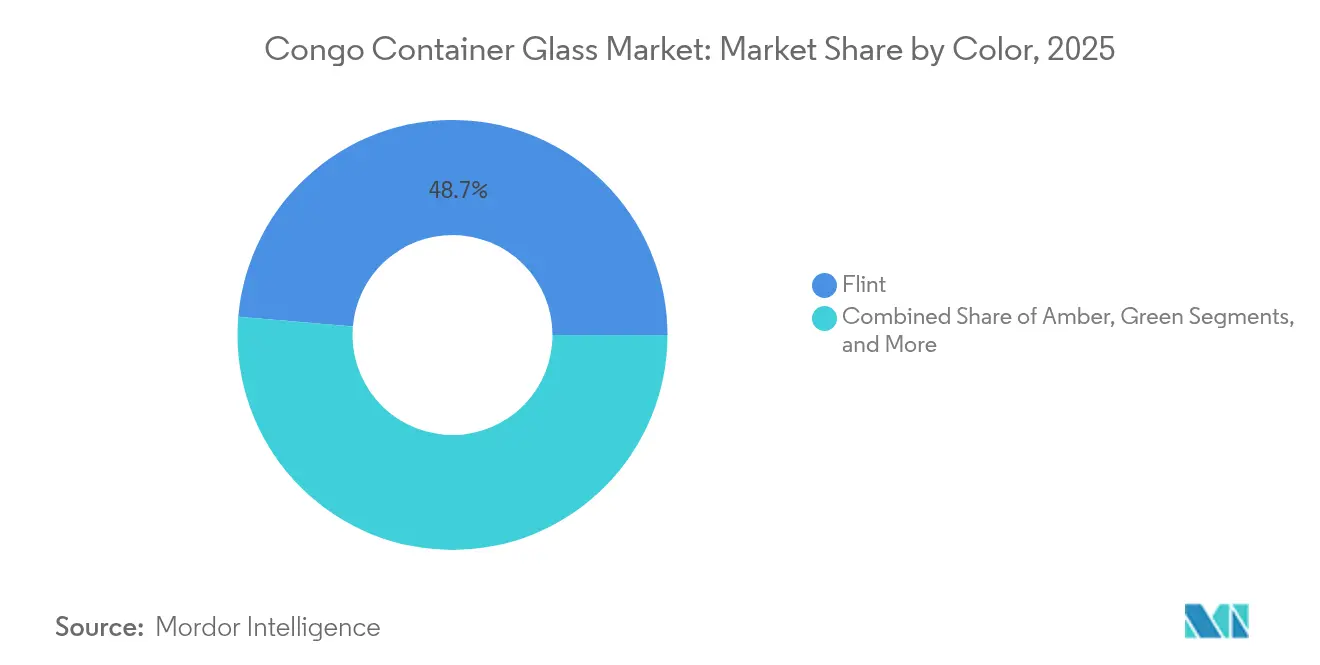

- Por color, se proyecta que el mercado de vidrio para envases del Congo para vidrio ámbar crezca a una CAGR del 5,12% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases del Congo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización del envasado de cerveza y licores | +1.2% | Centros urbanos de Kinshasa y Lubumbashi | Mediano plazo (2-4 años) |

| Clase media urbana en crecimiento impulsando la adopción de envases de vidrio | +0.9% | Principales ciudades congoleñas, con expansión hacia áreas urbanas secundarias | Largo plazo (≥4 años) |

| Prohibición gubernamental de plásticos de un solo uso | +0.7% | Nacional, con implementación temprana en Kinshasa | Corto plazo (≤2 años) |

| Expansión de capacidad de la línea de hornos de Boukin SARL | +0.5% | Centro de producción de Kinshasa, distribución regional | Mediano plazo (2-4 años) |

| Crecimiento de la cadena de frío que impulsa la demanda de vidrio para jugos y lácteos | +0.4% | Centros urbanos con desarrollo de infraestructura | Largo plazo (≥4 años) |

| Nuevas empresas artesanales de perfumería que buscan vidrio de alta gama | +0.2% | Mercado de lujo de Kinshasa, producción orientada a la exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización del Envasado de Cerveza y Licores

El vidrio sustenta cada vez más las estrategias de alcohol premium en las principales ciudades del Congo. Las cervecerías y destilerías posicionan las botellas de cuello largo y los frascos de base gruesa como prueba de autenticidad, una señal crítica en mercados donde el rellenado ilícito amenaza los márgenes. Los minoristas informan que los compradores equiparan el vidrio pesado con la artesanía, una percepción que fomenta la migración desde el licor en sachet o los formatos de PET. Las marcas de licores importados a menudo replican los formatos de envase globales, lo que lleva a los envasadores locales a imitar el mismo aspecto para mantenerse competitivos. A medida que aumenta el ingreso disponible, los consumidores están dispuestos a aceptar primas de precio moderadas cuando la botella transmite estatus y garantiza la inviolabilidad. Los reguladores también favorecen el vidrio porque el grabado y la talla facilitan el cumplimiento de los sellos fiscales, reforzando así la demanda durante el período de previsión.

Clase Media Urbana en Crecimiento Impulsando la Adopción de Envases de Vidrio

Kinshasa por sí sola alberga ahora más de 12 millones de residentes, y los datos del censo muestran una cohorte creciente que percibe salarios formales que respaldan mejoras en el estilo de vida. Esta cohorte valora el envasado higiénico y visualmente atractivo para condimentos, miel y salsas de mesa, categorías que históricamente utilizaban plástico reciclado. Los procesadores de alimentos de marca aprovechan la oportunidad para lanzar tarros de vidrio cuadrados que se apilan eficientemente en espacios de estantería limitados, mejorando la economía minorista. Una mayor penetración de internet expone a los compradores a la estética del envasado global, y las redes sociales amplifican la asociación entre el vidrio transparente y la pureza del producto. La agregación de volumen en los densos distritos urbanos compensa las penalizaciones de flete del vidrio, permitiendo a los distribuidores absorber los costos de ciudad a tienda con mayor facilidad que los traslados rurales.

Prohibición Gubernamental de Plásticos de un Solo Uso

Los decretos preliminares circulados en 2024 apuntan a las bolsas de pared delgada antes de extenderse a los envases de bebidas, siguiendo el modelo de políticas ya vigentes en África Oriental. Incluso una implementación gradual impulsa a los envasadores a precalificar proveedores de vidrio para poder pivotar cuando la aplicación se vuelva más estricta. Los operadores internacionales de franquicias de refrescos están reevaluando las líneas de embotellado de vidrio retornable para salvaguardar los derechos de franquicia y satisfacer los cuadros de mando globales de ESG. Las auditorías de residuos municipales destacan la basura plástica a lo largo del río Congo, añadiendo presión pública. Dado que los bioplásticos alternativos siguen siendo costosos, el vidrio se destaca como el sustituto comercialmente probado que cumple con los umbrales de vida útil y carbonatación sin requerir la readaptación de los envasadores.

Expansión de Capacidad de la Línea de Hornos de Boukin SARL

La mejora de Boukin SARL aumenta la producción local de fusión en aproximadamente 30.000 toneladas por año, un paso que reduce el transporte de importaciones por camión de Matadi a Kinshasa y acorta los plazos de entrega en cuatro semanas para las botellas de cerveza principales. Los grupos de bebidas que negocian contratos plurianuales valoran los precios predecibles que aportan el suministro local de ceniza de soda y los flujos de calcín. El proyecto crea aprendizajes técnicos, alineándose con los planes gubernamentales para impulsar las bases de habilidades industriales. La proximidad también desbloquea ajustes de diseño rápidos: los gerentes de marca pueden lanzar grabados conmemorativos en un solo turno de producción en lugar de esperar moldes del extranjero. Los menores amortiguadores de inventario liberan efectivo para marketing, reforzando la adopción del vidrio entre las categorías de movimiento rápido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alternativas más baratas de PET y HDPE | -1.1% | Nacional, más fuerte en mercados rurales sensibles al precio | Corto plazo (≤2 años) |

| Fragilidad y alto costo logístico del vidrio | -0.8% | Corredores de transporte, áreas de distribución remota | Largo plazo (≥4 años) |

| Volatilidad del tipo de cambio que encarece las importaciones de ceniza de soda | -0.6% | Producción nacional, cadenas de suministro dependientes de importaciones | Mediano plazo (2-4 años) |

| Sector de reciclaje informal que limita la calidad del calcín | -0.4% | Áreas de recolección de residuos urbanos, centros de fabricación | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alternativas más Baratas de PET y HDPE

Las brechas de precios se amplían cada vez que los índices de referencia del petróleo crudo bajan, haciendo que las botellas de PET virgen sean notablemente más baratas por unidad que el vidrio transparente. Los pequeños embotelladores de agua a menudo carecen del capital para cajas resistentes y optan por PET de pared delgada que puede soportar el transporte rural accidentado sin romperse. Los aranceles de importación sobre las botellas de plástico terminadas son más bajos que los derechos sobre el calcín a granel, sesgando la economía. Los minoristas también prefieren el PET por la facilidad de apilamiento en puestos reducidos. A menos que los proveedores de vidrio puedan establecer circuitos retornables o aprovechar el marketing de huella de carbono, los consumidores conscientes del costo seguirán optando por el plástico en el corto plazo.

Fragilidad y Alto Costo Logístico del Vidrio

Las penalizaciones por peso se traducen en mayores gastos de diésel, especialmente en el corredor Matadi–Kinshasa, donde los baches extienden los tiempos de tránsito a tres días durante la temporada de lluvias.[1]Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, "Étude Diagnostique sur l'Intégration du Commerce – RDC," unctad.org Las tasas de rotura del 2-3% erosionan los ya escasos márgenes de los distribuidores. Los palés y divisores especializados elevan los costos de envasado antes de que la botella llegue siquiera a un envasador. Los mayoristas rurales a menudo carecen de montacargas, lo que los obliga a manipular la mercancía manualmente, lo que aumenta los riesgos de rotura y los disuade de almacenar unidades de mantenimiento de existencias envasadas en vidrio. Incluso en las ciudades, la congestión incrementa las horas extra de los conductores, multiplicando las facturas logísticas totales en relación con el PET.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Impulsan la Base del Mercado

El segmento de bebidas representó el 68,42% de la participación del mercado de vidrio para envases del Congo en 2025, subrayando su papel como ancla de volumen para el mercado de vidrio para envases del Congo. Las cervecerías, destilerías de licores y envasadores de bebidas carbonatadas dependen de botellas transparentes y ámbar para transmitir autenticidad, soportar la pasteurización y preservar el sabor. Las marcas locales de cerveza, como Bralima y Bracongo, renuevan sus gráficos de etiquetas cada temporada, pero conservan la misma botella retornable, reforzando la familiaridad del consumidor al tiempo que extienden la vida útil del activo. Las etiquetas de licores importados replican los formatos de envase globales, creando una demanda constante de frascos premium incluso durante las fluctuaciones en los tipos de cambio. Los picos de consumo estacional en torno al Día de la Independencia obligan a los distribuidores a asegurar inventarios de reserva con meses de antelación, fijando una línea de base predecible para la utilización de los hornos a lo largo del horizonte de previsión.

Los cosméticos y el cuidado personal, aunque todavía pequeños, se proyecta que registren una CAGR del 5,51% hasta 2031, la más rápida dentro del mercado de vidrio para envases del Congo. Las marcas de belleza urbanas agrupan sueros y cremas en viales esmerilados para diferenciarse de los plásticos de mercado masivo y justificar precios premium. La impermeabilidad del vidrio protege los aceites esenciales volátiles de la oxidación, una característica que los especialistas en marketing a menudo muestran en tutoriales de redes sociales. Las cadenas de farmacias almacenan cuentagotas de aceite capilar importados que educan a los compradores sobre la dosificación precisa, elevando indirectamente las expectativas de que los productos locales adopten formatos similares. El aumento del gasto de la clase media en cuidado personal desbloquea, por tanto, un crecimiento incremental de tonelaje incluso aunque las bebidas sigan dominando los kilogramos absolutos vendidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Color: El Vidrio Transparente Lidera la Demanda de Transparencia

El vidrio transparente representó el 48,65% del tamaño del mercado de vidrio para envases del Congo en 2025, reflejando la preferencia del consumidor por la visibilidad del producto y la insistencia de los reguladores en el envasado transparente para ciertos productos farmacéuticos. Los lanzamientos de cerveza clara y cócteles listos para beber añaden nuevo volumen, ya que los propietarios de marcas buscan atractivo en los lineales que resalte los tonos del líquido. Los requisitos de sílice de alta pureza hacen que el vidrio transparente sea más costoso que las alternativas de color; sin embargo, los envasadores aceptan la prima cuando la transparencia impulsa las compras por impulso. Las farmacias almacenan preparados vitamínicos en pequeñas botellas transparentes para tranquilizar a los compradores sobre la precisión de la dosificación, reforzando el halo de confianza del material. Las cadenas de supermercados también prefieren los tarros de condimentos transparentes, lo que permite a los compradores inspeccionar la textura antes de la compra, un factor clave de las ventas repetidas en pasillos congestionados.

Se proyecta que el vidrio ámbar se expanda a una CAGR del 5,12% hasta 2031, a medida que los cerveceros escalan la producción de lager y los perfumistas buscan protección UV. Las nuevas empresas de cerveza artesanal optan por botellas ámbar cortas para evocar herencia y minimizar los sabores alterados por la luz, garantizando un sabor consistente incluso después de largos traslados desde Kinshasa hasta campamentos mineros remotos. Los envasadores de licores graban escudos en frascos ámbar para elevar el valor percibido sin cambiar las formulaciones del líquido. Dado que el ámbar permite porcentajes más altos de calcín, los operadores de hornos pueden reducir su consumo de energía, un beneficio que destacan al negociar contratos de suministro con multinacionales orientadas a ESG. Mientras tanto, los aceites de aromaterapia de nicho adoptan cuentagotas ámbar en miniatura, añadiendo pedidos de alto margen pero bajo peso que mejoran la economía de los lotes para los fabricantes de botellas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Kinshasa representa bien más de la mitad del rendimiento anual del mercado de vidrio para envases del Congo, respaldada por una densa red minorista y la proximidad al único horno de fabricación de botellas operativo del país. Los supermercados de los distritos de Gombe y Limete destinan pasillos enteros a cajas de cerveza retornables, acortando el tiempo de permanencia del comprador y fomentando las compras a granel. Lubumbashi le sigue como un segundo nodo distante, aprovechando los salarios mineros para sostener volúmenes de licores premium a pesar del viaje por carretera de 2 días desde la capital. Los distribuidores zonifican sus flotas a lo largo del corredor de la Ruta Nacional 1, programando convoyes para evitar los cierres relacionados con inundaciones que pueden añadir un 30% a los costos de entrega durante el pico de lluvias.

La penetración del mercado en ciudades secundarias, como Kisangani, Mbuji-Mayi y Bukavu, sigue siendo baja porque los recargos de flete inflan los precios en los lineales; el plástico domina hasta que el ingreso per cápita aumente. No obstante, los proyectos piloto de cadena de frío financiados por donantes en Bukavu están probando yogur envasado en vidrio, insinuando futuros puntos de entrada una vez que los cortes de refrigeración disminuyan. Las limitaciones portuarias en Matadi obstaculizan el flujo de importaciones, lo que obliga a algunos envasadores a redirigir a través de Pointe-Noire, República del Congo, lo que añade gastos aduaneros pero a veces ahorra tiempo cuando los muelles de Matadi están congestionados. Las fluctuaciones monetarias también influyen en la asignación geográfica, ya que los distribuidores dirigen el escaso inventario de vidrio hacia los distritos más ricos, donde los compradores están más dispuestos a tolerar las oscilaciones de precios.

El gobierno planea poner en funcionamiento la zona económica especial de Maluku para 2028, lo que podría alterar este mapa. Un nuevo horno dentro de la zona transportaría ceniza de soda por ferrocarril desde la vecina Angola, reduciendo el flete interior y reequilibrando el suministro hacia el centro del país. De concretarse, el cambio podría elevar el tamaño del mercado de vidrio para envases del Congo para las provincias del interior al hacer los precios de las botellas más uniformes. Los comerciantes transfronterizos en Kasumbalesa ya trasladan envases vacíos de vuelta a Zambia, donde existen líneas completas, creando un circuito informal que revela una demanda reprimida de vidrio una vez que se alivie la fricción del transporte.

Panorama Competitivo

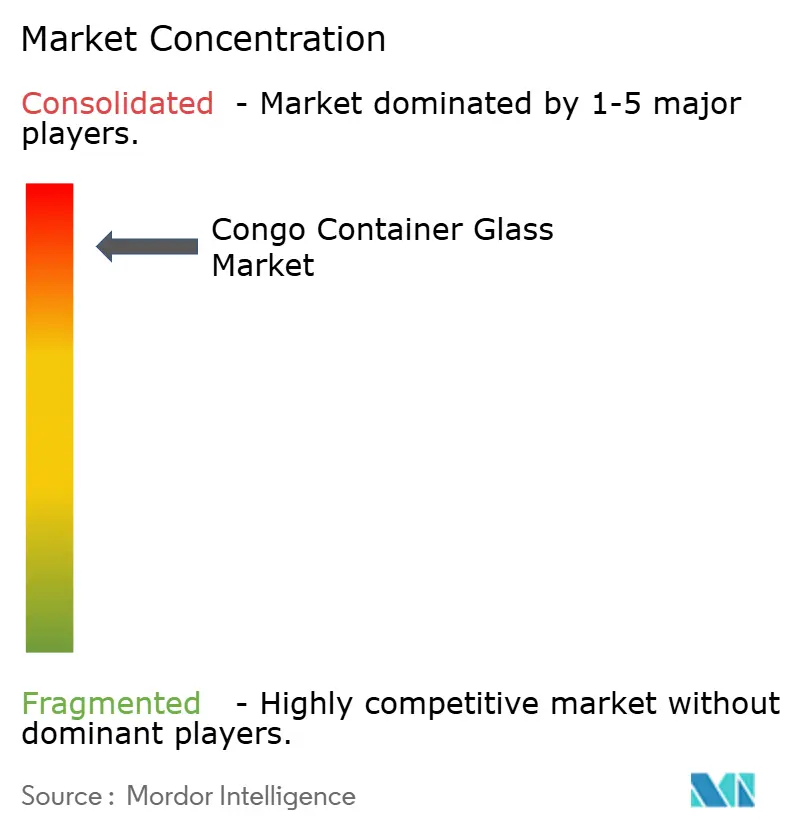

El suministro sigue fragmentado, sin que ningún actor supere el 20% de la participación del mercado de vidrio para envases del Congo, lo que otorga a los compradores influencia en las negociaciones anuales de licitación. Boukin SARL opera el único horno de alto volumen en Kinshasa, aunque todavía importa moldes y acabados de corona de Europa, manteniendo una intensidad de capital modesta pero largos plazos de entrega. Comerciantes como IBO Glass agregan botellas chinas para envasadores de cosméticos que necesitan tiradas pequeñas, mientras que Saverglass apunta a los licores súper premium con frascos decorados enviados por avión en cajas paletizadas. Dado que pocos proveedores ofrecen servicios de diseño de principio a fin localmente, los propietarios de marcas a menudo dividen los contratos entre un fabricante de vidrio y un decorador separado, diluyendo la fidelización de proveedores.

Los movimientos estratégicos en 2024 incluyeron el anuncio de Ardagh Group de un programa de mantenimiento de hornos en el África Subsahariana que podría liberar capacidad ámbar excedente hacia el Congo a través de intermediarios regionales. Verallia publicó su prueba de horno totalmente eléctrico en Francia y señaló interés en licenciar la tecnología a socios africanos, un paso que podría ayudar a los productores congoleños a alinearse con los objetivos de adquisición baja en carbono de los clientes multinacionales de bebidas.[3]Verallia, "Informe Financiero del Primer Semestre de 2024," verallia.com Mientras tanto, O-I Glass nombró a un nuevo director ejecutivo con el mandato de expandirse hacia bolsas de crecimiento africanas desatendidas, avivando la especulación sobre conversaciones de empresas conjuntas con embotelladores locales de bebidas.

La diferenciación competitiva descansa cada vez más en la fiabilidad logística y la agilidad cambiaria. Los importadores que pueden consolidar botellas con tapas corona y cajas dentro del mismo contenedor ahorran a los clientes un segundo despacho aduanero, reduciendo siete días del tiempo de permanencia en puerto. Los actores locales contrarrestan ofreciendo condiciones de crédito flexibles vinculadas al franco congoleño, absorbiendo parte del riesgo cambiario para asegurar acuerdos de suministro plurianuales. La sostenibilidad también condiciona las ofertas: los proveedores que prometen un 30% de contenido de vidrio reciclado ganan favor con las cervecerías globales a medida que persiguen reducciones de Alcance 3. En este campo en evolución, la escala por sí sola no es decisiva; la agilidad en los ajustes de diseño, la documentación aduanera y las asociaciones de reciclaje a menudo inclina la balanza cuando las marcas adjudican contratos anuales.

Líderes de la Industria de Vidrio para Envases del Congo

Beta Glass plc

Ardagh Group S.A.

Hongxing Glass Congo SARL

Nampak Glass (Pty) Limited

XuzhouAnt Glass Products Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Verallia informó sobre la implementación del primer horno 100% eléctrico del mundo para la industria del envasado de vidrio en su instalación de Cognac con una capacidad de 180 toneladas/día, demostrando una vía tecnológica que reduce las emisiones de CO₂ en aproximadamente un 60% en comparación con los hornos convencionales.

- Agosto de 2024: El Banco Africano de Desarrollo invirtió 20 millones de USD en el Fondo de Infraestructura Africana de Inversión 4, con el objetivo de proyectos de energía renovable, infraestructura digital y logística en toda África, incluidas posibles mejoras a la cadena de suministro de fabricación de vidrio a través del desarrollo de infraestructura portuaria y de transporte.

- Julio de 2024: Ardagh Group informó sobre reconstrucciones de hornos programadas y reparaciones de maquinaria para las operaciones en África en el segundo trimestre de 2024, señalando el mantenimiento continuo de la capacidad y una posible expansión en las instalaciones de producción de envasado de vidrio en África.

- Junio de 2024: Swissta continuó operaciones como una empresa líder de embotellado de agua en Kinshasa, utilizando múltiples tamaños de envases de vidrio: 375 ml, 750 ml, 1.500 ml, 5.000 ml y 18.900 ml, lo que ilustra la demanda local de envasado de vidrio en aplicaciones de bebidas.

Alcance del Informe del Mercado de Vidrio para Envases del Congo

Los envases de vidrio se refieren a botellas y tarros limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio para envases del Congo está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (Excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (Excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases del Congo en 2026?

Totaliza 51,45 kilotoneladas y se proyecta que crezca a una CAGR del 4,49% hasta 2031.

¿Qué segmento de uso final consume más envases de vidrio en el Congo?

Las bebidas lideraron con una participación del 68,42%, ancladas por envasadores de cerveza, licores y refrescos.

¿Qué variante de color está ganando participación más rápidamente?

Las botellas ámbar avanzan a una CAGR del 5,12% porque los cerveceros y destiladores necesitan protección UV.

¿Por qué los costos logísticos son un problema crítico para los proveedores de vidrio?

Las botellas pesadas y frágiles viajan hacia el interior desde el puerto de Matadi por carreteras en mal estado, elevando los gastos de flete y rotura.

¿Cómo influye la política gubernamental en las decisiones de envasado?

Los proyectos de prohibición de plásticos de un solo uso están orientando a las marcas de bebidas y alimentos hacia el vidrio retornable o reciclable.

¿Existen avances en sostenibilidad en la producción local de vidrio?

La mejora planificada del horno de Boukin SARL y el modelo de horno eléctrico de Verallia señalan avances hacia una tecnología de fusión con menor huella de carbono.

Última actualización de la página el: