Marktgröße und Marktanteil für Ferndiagnose von Nutzfahrzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.07 Milliarden US-Dollar |

| Marktgröße (2031) | 12.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ferndiagnose von Nutzfahrzeugen von Mordor Intelligence

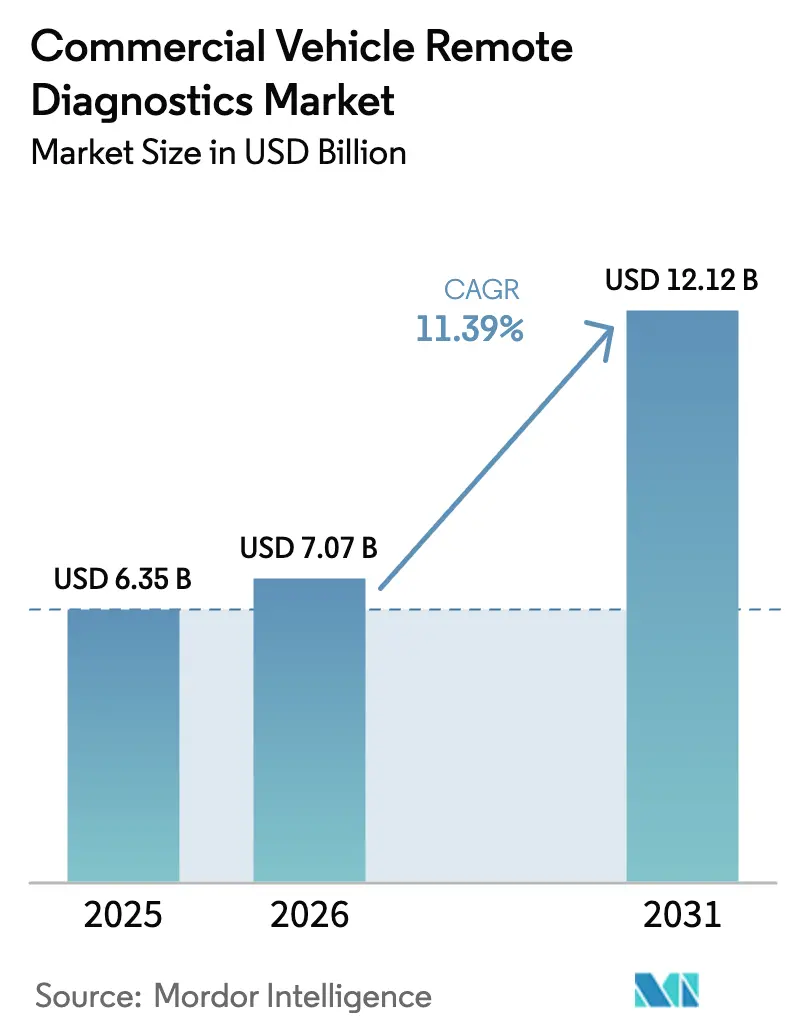

Die Marktgröße für Ferndiagnose von Nutzfahrzeugen wurde im Jahr 2025 auf 6,35 Milliarden USD geschätzt und soll von 7,07 Milliarden USD im Jahr 2026 auf 12,12 Milliarden USD bis 2031 wachsen, bei einem CAGR von 11,39 % während des Prognosezeitraums (2026–2031).

Flottenoperatoren weltweit betrachten die Echtzeit-Zustandsüberwachung als unverzichtbar, da strengere Emissionsvorschriften, 5G-gestützte Edge-Analysen und anhaltender Fahrermangel betriebszeitfokussierte Abläufe begünstigen. Regulatorische Fristen wie EPA Phase 3 und Euro VII lenken das Antriebsstrangdesign in Richtung dauerhaft aktiver Datenströme. Gleichzeitig integrieren OEMs und Tier-1-Zulieferer Diagnosesysteme bereits im Werk, anstatt sie als Zusatzausstattung zu behandeln. Cloud-native Analysen reduzieren Fehlalarme, beschleunigen die Ursachenanalyse und entlasten knappes Wartungspersonal für höherwertige Aufgaben. Partnerschaften zwischen Lkw-Herstellern und Softwarespezialisten intensivieren sich, da Unternehmen darum wetteifern, einheitliche, per Fernaktualisierung aktualisierbare Plattformen bereitzustellen, die Entwicklungszyklen verkürzen und Einnahmen aus Nachverkaufsdienstleistungen steigern. Investoren und Versicherer signalisieren ebenfalls Vertrauen, indem sie Finanzierungskonditionen an nachgewiesene Reduzierungen ungeplanter Ausfallzeiten knüpfen.

Wichtigste Erkenntnisse des Berichts

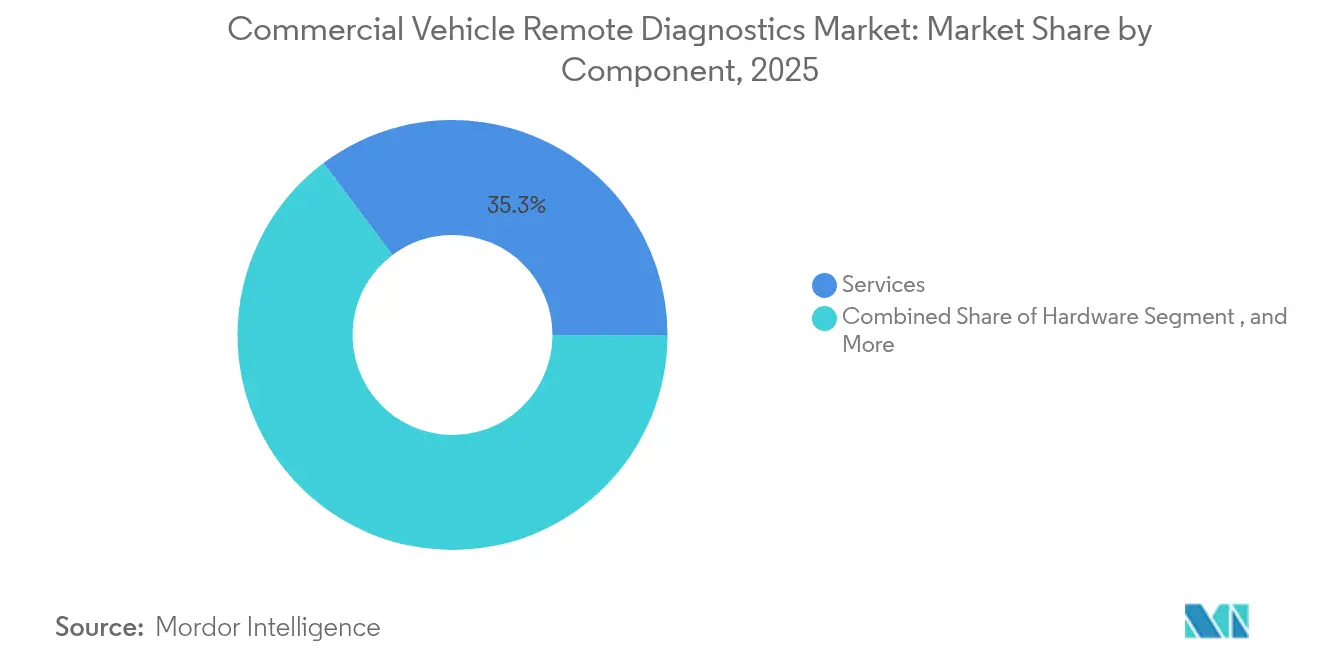

- Nach Komponente entfielen im Jahr 2025 35,25 % des Marktanteils am Markt für Ferndiagnose von Nutzfahrzeugen auf Dienstleistungen, während Software bis 2031 voraussichtlich mit einem CAGR von 18,25 % wachsen wird.

- Nach Fahrzeugtyp führten mittelgroße und schwere Lkw im Jahr 2025 mit einem Marktanteil von 56,60 % am Markt für Ferndiagnose von Nutzfahrzeugen; für elektrische leichte Nutzfahrzeuge wird bis 2031 ein CAGR von 23,10 % prognostiziert.

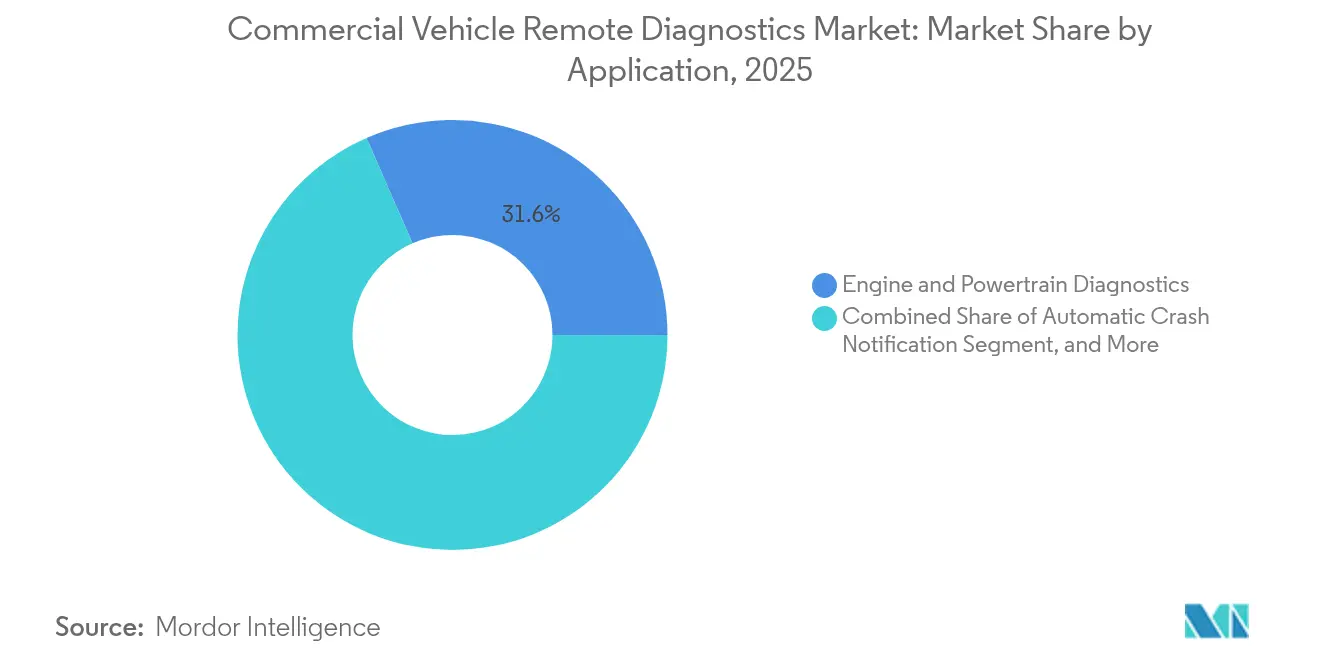

- Nach Anwendung entfielen im Jahr 2025 31,55 % des Marktvolumens für Ferndiagnose von Nutzfahrzeugen auf Motor- und Antriebsstrangdiagnose, die weiterhin unverzichtbar bleibt, während Batterie- und Thermomanagementsysteme mit einem CAGR von 24,40 % wachsen.

- Nach Endverwendung kontrollierten OEM-Plattformen im Jahr 2025 54,50 % des Marktanteils am Markt für Ferndiagnose von Nutzfahrzeugen, doch Leasing- und Mietunternehmen verzeichnen mit einem CAGR von 16,85 % die schnellste Akzeptanz, da betriebszeitgarantierte Verträge zunehmen.

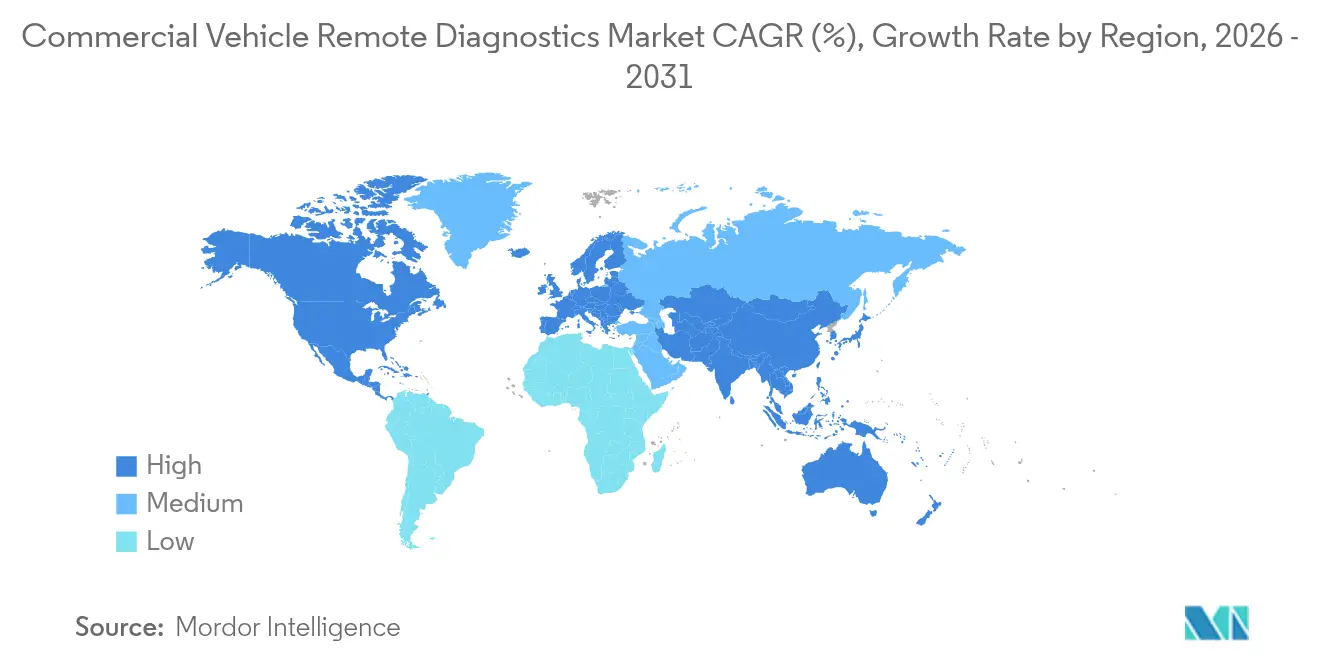

- Nach Geografie entfielen im Jahr 2025 33,80 % des Marktanteils am Markt für Ferndiagnose von Nutzfahrzeugen auf Nordamerika; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem bis 2031 prognostizierten CAGR von 14,55 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ferndiagnose von Nutzfahrzeugen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-gestützte Edge-Analysen für schwere Lkw | +3.2% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Standardisierung von OEM-installierten Telematikgeräten in der EU und den USA | +2.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verschärfung der Treibhausgasvorschriften (Euro VII, EPA Phase 3) | +2.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Betriebszeitgebundene Leasingverträge für Flotten | +2.1% | Global, mit Schwerpunkt in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lithium-Ionen-Batterieprognostik für elektrische Nutzfahrzeuge | +1.9% | Global, frühe Gewinne in China, EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| SaaS-Migration von Legacy-Diagnose-Suiten | +1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-gestützte Edge-Analysen für schwere Lkw

Der Einsatz von 5G-Infrastruktur, die speziell für Fahrzeuganwendungen konzipiert wurde, ermöglicht beispiellose Echtzeit-Verarbeitungskapazitäten am Fahrzeugrand und verwandelt Diagnosesysteme von reaktiven Überwachungswerkzeugen in proaktive operative Intelligenzplattformen. MAN Truck & Bus prognostiziert, dass der Datenaustausch von aktuell 5–50 MB auf über 100 MB täglich bis 2025 steigen wird, mit einem potenziellen Wachstum auf 2 Terabyte pro Tag und Lkw bis 2027, da 5G ausgefeiltere Diagnosealgorithmen ermöglicht. Das Pilotprojekt zur Fahrzeug-Straße-Cloud-Integration in Peking, unterstützt von China Mobile und mit über 7.000 5G-A-Basisstationen, zeigt, wie Network Slicing die Übertragung kritischer Diagnosedaten priorisieren und gleichzeitig autonome Fahrfunktionen unterstützen kann. Die erfolgreichen grenzüberschreitenden Versuche des 5GCroCo-Projekts zwischen Frankreich, Deutschland und Luxemburg bestätigen, dass 5G-Netzwerke die Dienstkontinuität für Diagnoseanwendungen aufrechterhalten können, wenn Fahrzeuge internationale Grenzen überqueren – ein zentrales Anliegen für Fernverkehrsbetreiber. Die Zusammenarbeit von Ericsson mit Scania beim Network Slicing für autonome Fahrzeugtests zeigt, wie 5G dedizierte Kommunikationskanäle für sicherheitskritische Diagnosedaten schaffen kann und eine zuverlässige Übertragung auch bei hoher Netzlast gewährleistet. Diese Infrastrukturinvestition ist besonders bedeutsam für das Segment der schweren Lkw, wo hochwertige Anlagen und komplexe Antriebsstränge erhebliche Diagnosedatenmengen erzeugen, die eine Verarbeitung mit geringer Latenz für eine effektive vorausschauende Wartung erfordern.

Standardisierung von OEM-installierten Telematikgeräten in der EU und den USA

Die regulatorische Harmonisierung in wichtigen Märkten beschleunigt die OEM-Einführung standardisierter Telematikarchitekturen und verändert grundlegend, wie Nutzfahrzeugdaten durch die Lieferkette fließen. Der Übergang des California Air Resources Board zum SAE J1979-2-Protokoll ab den Motormodelljahren 2027 stellt einen kritischen Wendepunkt dar und verpflichtet Hersteller von Schwerlastfahrzeugen zur Implementierung einheitlicher Diagnosekommunikationsstandards[1]„Leitfaden für Motoren, die das SAE J1979-2 (OBDonUDS)-Protokoll verwenden”, California Air Resources Board, ww2.arb.ca.gov.. Diese Standardisierung ermöglicht eine nahtlose Integration zwischen OEM-Systemen und Flottenmanagementplattformen von Drittanbietern und senkt die technischen Hürden, die den Aftermarket historisch fragmentiert haben. Die jüngste Erweiterung von Geotab auf die Unterstützung von 157 OEMs und nahezu 15.000 Fahrzeugmodellen zeigt, wie Standardisierung Skaleneffekte für Telematikanbieter schafft. Das Aufkommen von Open-Source-Initiativen wie der Eclipse CANought-Plattform von Cummins, die gemeinsam mit Bosch und KPIT entwickelt wurde, signalisiert einen breiteren Branchenwandel hin zu interoperablen Diagnose-Ökosystemen, die Anpassungskosten senken und die Markteinführungszeit für neue Anwendungen beschleunigen. Dieser Standardisierungstrend ist besonders bedeutsam für Betreiber gemischter Flotten, die bisher Integrationsprobleme bei der Verwaltung von Fahrzeugen verschiedener Hersteller hatten.

Verschärfung der Treibhausgasvorschriften (Euro VII, EPA Phase 3)

Strenge Emissionsvorschriften schreiben ausgefeilte Diagnosefähigkeiten vor, die weit über die herkömmliche Fehlercodemeldung hinausgehen und eine Echtzeit-Überwachung der Leistung von Emissionskontrollsystemen sowie des Batteriezustands für Elektrofahrzeuge erfordern. Die im März 2024 finalisierten Phase-3-Treibhausgasstandards der EPA für die Modelljahre 2027–2032 umfassen spezifische Batterie- und Elektroantriebsstranggarantien, die eine kontinuierliche Zustandsüberwachung für Plug-in-Hybrid- und batterieelektrische Fahrzeuge erfordern. Die neuen NOx-Emissionsstandards, die bis 2027 von 200 mg/PS-h auf 35 mg/PS-h sinken, erfordern fortschrittliche Abgasnachbehandlungssysteme mit elektrischen Heizfähigkeiten, die kontinuierlich überwacht werden müssen, um eine optimale Leistung bei niedrigen Motorlasten sicherzustellen. Das Clean Truck Check-Programm Kaliforniens veranschaulicht, wie die Einhaltung von Vorschriften die Einführung von Diagnosesystemen vorantreibt: Es schreibt halbjährliche Emissionsprüfungen vor, die OBD-Datenscans für neuere Fahrzeuge umfassen, und legt Strafen für Nichteinhaltung fest. Die Verlängerung der Garantiezeiten von 100.000 auf 450.000 Meilen im Rahmen der neuen Vorschriften schafft zusätzliche Anreize für Hersteller, robuste Diagnosesysteme zu implementieren, die Komponentenausfälle vorhersagen können, bevor sie eintreten. Diese regulatorischen Änderungen wirken sich besonders stark auf das Segment der Motor- und Antriebsstrangdiagnose aus, das mit 32,1 % den größten Anwendungsanteil hält, da herkömmliche Diagnoseansätze für die Erfüllung der neuen Compliance-Anforderungen unzureichend sind.

Betriebszeitgebundene Leasingverträge für Flotten

Die Weiterentwicklung von Nutzfahrzeug-Leasingmodellen hin zu Betriebszeitgarantien schafft starke Anreize für die Einführung von Diagnosesystemen, da Leasinggeber zunehmend das Wartungsrisiko übernehmen und eine Echtzeit-Fahrzeugzustandsüberwachung benötigen, um ihre Investitionen zu schützen. Die Implementierung von Uptake Fleet durch United Road erzielte eine vierfache Kapitalrendite durch den Übergang von reaktiver zu vorausschauender Wartung und zeigt, wie diagnosegestützte Verträge gleichzeitig die Kosten für Leasinggeber senken und das Serviceniveau für Leasingnehmer verbessern können. Dieser Modellwandel ist besonders ausgeprägt im Leasing- und Mietsegment, das mit einem CAGR von 17,30 % das schnellste Wachstum verzeichnet, da Unternehmen wie Hogan Truck Leasing Telematik nutzen, um eine Reduzierung der gutgeschriebenen Meilen um 62 % zu erzielen und Millionen an Betriebskosten einzusparen. Die Integration von Diagnosedaten in Leasingpreisalgorithmen ermöglicht eine genauere Risikobewertung und maßgeschneiderte Vertragsbedingungen basierend auf Fahrzeugnutzungsmustern. Der Premium Service Contract von Mack Trucks veranschaulicht diesen Trend, indem KI eingesetzt wird, um Wartungsintervalle dynamisch auf Basis von Echtzeit-Betriebsdaten anzupassen und Servicepläne für individuelle Kundenbetriebe zu optimieren. Diese Konvergenz finanzieller und betrieblicher Anreize beschleunigt die Einführung von Diagnosesystemen in Flottenssegmenten, die solche Systeme bisher als optional und nicht als unverzichtbar betrachteten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CAN-FD-Cybersicherheitsschwachstellen | -1.8% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Aftermarket-Datenstandards | -1.4% | Global, besonders bei gemischten Flotten | Mittelfristig (2–4 Jahre) |

| Unsicherheit über den ROI für kleine Flottenoperatoren | -1.1% | Global, konzentriert in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte lkw-spezifische 5G-Autobahnabdeckung | -0.9% | Ländliche Korridore weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

CAN-FD-Cybersicherheitsschwachstellen

Die inhärenten Sicherheitsschwächen in Controller-Area-Network-Protokollen schaffen systemische Risiken, die das Vertrauen von Flottenoperatoren in vernetzte Diagnosesysteme zu untergraben drohen, insbesondere da Angriffsvektoren immer ausgefeilter und zugänglicher werden. Im Jahr 2024 veröffentlichte Forschungsergebnisse identifizierten 14 Angriffsszenarien gegen SAE J1939-Kommunikationsprotokolle, wobei 11 Szenarien durch Tests als durchführbar bestätigt wurden, darunter Einzelnachrichten-Injektionsangriffe, die besonders schwer zu erkennen sind. Das Fehlen von Verschlüsselung und Authentifizierung in CAN-FD-Protokollen setzt Nutzfahrzeuge Fernübernahmen, Datenmanipulationen und Denial-of-Service-Angriffen aus, die die Fahrzeugsicherheit und sensible Betriebsdaten gefährden könnten. Die Cybersicherheitsinitiativen von ZF unterstreichen die finanziellen und sicherheitstechnischen Auswirkungen potenzieller Sicherheitsverletzungen und betonen die Notwendigkeit von Security-by-Design-Ansätzen, die den UNECE-Vorschriften UN R155 und UN R156 entsprechen. Die Entwicklung sicherer CAN-FD-Architekturen wie EXT-TAURUM P2T zeigt die Bemühungen der Branche, diese Schwachstellen durch rollende Geheimschlüsselsysteme und Hardware-Signaturmechanismen zu beheben, doch eine weitverbreitete Implementierung bleibt begrenzt. Diese Sicherheitsbedenken sind besonders akut für Flottenoperatoren in regulierten Branchen, wo Datenschutzverletzungen zu erheblichen Compliance-Strafen und Betriebsunterbrechungen führen könnten.

Fragmentierte Aftermarket-Datenstandards

Das Fehlen einheitlicher Datenkommunikationsprotokolle zwischen verschiedenen Fahrzeugherstellern und Diagnosesystemanbietern schafft Integrationsprobleme, die die Implementierungskosten erhöhen und die Skalierbarkeit von Flottenmanagementlösungen einschränken. Der Standard der Association of Equipment Management Professionals (AEMP) stellt einen Versuch dar, Telematikdaten verschiedener OEMs zu normieren. Dennoch bestehen weiterhin Herausforderungen bei der Sicherstellung von Datenverfügbarkeit, -genauigkeit und -häufigkeit über verschiedene Plattformen hinweg. McKinsey-Forschungen zeigen, dass viele Organisationen Schwierigkeiten haben, erwartete Leistungsverbesserungen aus Telematik-Investitionen zu realisieren, aufgrund interner Diskrepanzen und der Komplexität der Integration von Daten aus mehreren Quellen. Die Verbreitung proprietärer Diagnoseprotokolle schafft Anbieterabhängigkeiten, die die Fähigkeit von Flottenoperatoren einschränken, zwischen Dienstleistern zu wechseln oder Best-of-Breed-Lösungen von mehreren Anbietern zu integrieren. EU-Vorschriften, die die Einwilligung der Nutzer zur Datenerhebung erfordern und den Datenzugang durch Dritte einschränken, erschweren die Standardisierungsbemühungen zusätzlich, insbesondere für internationale Flottenoperatoren. Diese Fragmentierung ist besonders problematisch für Betreiber gemischter Flotten, die Fahrzeuge verschiedener Hersteller verwalten und einheitliche Diagnoseplattformen benötigen, um betriebliche Effizienz zu erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software treibt die digitale Transformation voran

Dienstleistungen halten im Jahr 2025 mit 35,25 % den größten Marktanteil am Markt für Ferndiagnose von Nutzfahrzeugen, und das schnelle Wachstum von Softwarelösungen deutet auf eine grundlegende Transformation in der Art und Weise hin, wie Diagnosefähigkeiten bereitgestellt und genutzt werden. Software ist das am schnellsten wachsende Komponentensegment mit einem CAGR von 18,25 % bis 2031, was den sich beschleunigenden Wandel der Branche hin zu cloudbasierten Diagnoseplattformen und KI-gestützten prädiktiven Analysen widerspiegelt. Hardwarekomponenten, einschließlich ECUs, Sensoren und Telematiksteuergeräten, bilden weiterhin die grundlegende Infrastruktur für die Datenerfassung. Ihr Wachstum ist jedoch zunehmend an die Softwarefunktionalität gebunden und nicht mehr an den Verkauf eigenständiger Geräte. Edge-KI-Gateways stellen ein besonders dynamisches Hardware-Teilsegment dar, das Echtzeit-Verarbeitungskapazitäten ermöglicht, die Latenz und Bandbreitenanforderungen für kritische Diagnosefunktionen reduzieren.

Die Migration hin zu Software-als-Dienstleistung-Modellen wird exemplarisch durch Plattformen wie Navistars OnCommand Connection veranschaulicht, die über 70 Telematik- und Sensordatenfeeds von mehr als 375.000 vernetzten Fahrzeugen verarbeitet und zeigt, wie cloudbasierte Architekturen skalieren können, um massive Datenmengen zu bewältigen. Verwaltete Betriebszeitdienste gewinnen an Bedeutung, da Flottenoperatoren das Wartungsrisiko auf spezialisierte Anbieter übertragen möchten, die Diagnosedaten nutzen können, um Serviceintervalle zu optimieren und kostspielige Pannen zu verhindern. Integrations- und Beratungsdienstleistungen bleiben für komplexe Implementierungen unverzichtbar, insbesondere da Organisationen Schwierigkeiten haben, ohne geeignete Dateninterpretationsfähigkeiten und organisatorische Ausrichtung Mehrwert aus Telematik-Investitionen zu ziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Elektrische leichte Nutzfahrzeuge fordern die Dominanz schwerer Lkw heraus

Mittelgroße und schwere Lkw beherrschen im Jahr 2025 mit 56,60 % den Markt für Ferndiagnose von Nutzfahrzeugen, angetrieben durch ihre hochwertigen Anlagen und komplexen Diagnoseanforderungen, doch elektrische leichte Nutzfahrzeuge stellen das am schnellsten wachsende Segment mit einem CAGR von 23,10 % dar, da die Elektrifizierung in städtischen Lieferflotten zunimmt. Das Teilsegment der Klasse-8- und Geländefahrzeuge erzeugt die höchsten Diagnosedatenmengen aufgrund ausgefeilter Emissionskontrollsysteme und langer Betriebszyklen, die eine kontinuierliche Überwachung erfordern. Mittelgroße Fahrzeuge der Klassen 4–7 profitieren von der zunehmenden Einführung telematikgestützter Flottenmanagementlösungen, insbesondere in Last-Mile-Lieferanwendungen, wo Routenoptimierung und Fahrzeugauslastung die Rentabilität direkt beeinflussen. Transporter und Pickups in der Kategorie der leichten Nutzfahrzeuge verzeichnen ein rasantes Wachstum bei der Einführung von Diagnosesystemen, da die Expansion des E-Commerce die Nachfrage nach effizienten städtischen Logistiklösungen antreibt.

Der Übergang zu Elektrofahrzeugen verändert die Diagnoseanforderungen grundlegend, wobei Batterie-Thermomanagementsysteme für Fahrzeugleistung und -sicherheit entscheidend werden. Die Entwicklung von Hochspannungs-Isolationswiderstandserkennungssystemen für Nutzfahrzeuge, die mit 800 V betrieben werden, verdeutlicht die spezialisierten Diagnoseanforderungen, die im Elektrofahrzeugsegment entstehen. Fortschrittliche Batteriemanagementsysteme, die den erweiterten Kalman-Filter und Algorithmen des maschinellen Lernens integrieren, werden für eine genaue Ladezustands- und Zustandsschätzung in elektrischen Nutzfahrzeugen unverzichtbar.

Nach Anwendung: Batteriemanagement entwickelt sich zum Wachstumstreiber

Motor- und Antriebsstrangdiagnose hält im Jahr 2025 mit 31,55 % den größten Anwendungsanteil am Markt für Ferndiagnose von Nutzfahrzeugen, was die anhaltende Dominanz von Verbrennungsmotoren in Nutzfahrzeugflotten widerspiegelt. Dennoch expandieren Batterie- und Thermomanagementsysteme mit einem CAGR von 24,40 % rasch, da die Elektrifizierung an Fahrt gewinnt. Automatische Unfallbenachrichtigungssysteme bieten wesentliche Sicherheitsfunktionen, die von Regulierungsbehörden zunehmend vorgeschrieben werden. Gleichzeitig nutzen Pannenhilfeanwendungen Diagnosedaten, um einen proaktiven Serviceeinsatz zu ermöglichen und Fahrzeugausfallzeiten zu reduzieren. Die Validierung von Fernaktualisierungen der Software stellt einen aufkommenden Anwendungsbereich dar, der kritisch wird, da sich Fahrzeuge zu softwaredefinierten Plattformen entwickeln, die kontinuierliche Sicherheits- und Funktionsaktualisierungen erfordern. Fahrzeugverfolgungs- und Geofencing-Anwendungen bieten weiterhin grundlegende Flottenmanagementfähigkeiten, obwohl ihr Wachstum zunehmend an die Integration mit ausgefeilteren Diagnosefunktionen gebunden ist.

Die Komplexität von Batterie-Thermomanagementsystemen entwickelt sich rasch weiter, wobei Forschungsergebnisse zeigen, dass in Wärmerohre eingebettete Kühlsysteme optimale Batterietemperaturen aufrechterhalten und thermisches Durchgehen in elektrischen Nutzfahrzeugen verhindern können. Prädiktive Analyseplattformen werden für die Verarbeitung der massiven Datenmengen, die von modernen Nutzfahrzeugen erzeugt werden, unverzichtbar, wobei einige Systeme mit Ensemble-Methoden des maschinellen Lernens eine Fehlererkennungsgenauigkeit von 98,70 % erreichen. Die Integration KI-gestützter Diagnose ermöglicht neue Anwendungen wie adaptive Wartungsplanung, bei der Serviceintervalle dynamisch auf Basis von Echtzeit-Betriebsdaten angepasst werden, anstatt feste Zeit- oder Kilometerschwellen zu verwenden. Fortschrittliche Fahrerassistenzsysteme schaffen zusätzliche Diagnoseanforderungen, da Fahrzeuge stärker automatisiert werden und eine kontinuierliche Überwachung der Sensorleistung und Systemkalibrierung erforderlich machen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Leasingunternehmen treiben die Einführung von Innovationen voran

OEMs kontrollieren im Jahr 2025 mit 54,50 % den Markt für Ferndiagnose von Nutzfahrzeugen durch ihre integrierten Telematikangebote und direkten Kundenbeziehungen. Dennoch verzeichnen Leasing- und Mietunternehmen mit einem CAGR von 16,85 % das schnellste Wachstum, da sie Diagnosedaten nutzen, um die Anlagenauslastung zu optimieren und Wartungskosten zu senken. Das Aftermarket- und Flottensegment profitiert von der Flexibilität, Best-of-Breed-Lösungen von mehreren Anbietern zu wählen. Dieser Vorteil schwindet jedoch, da OEM-Plattformen offener und interoperabler werden. Leasingunternehmen positionieren Diagnosefähigkeiten zunehmend als Mehrwertdienste, die ihre Angebote differenzieren und ausgefeiltere Preismodelle auf Basis der tatsächlichen Fahrzeugnutzung und Wartungsanforderungen ermöglichen.

Die Transformation von Leasingmodellen hin zu Betriebszeitgarantien schafft starke Anreize für die Einführung von Diagnosesystemen, wie die 62-prozentige Reduzierung der gutgeschriebenen Meilen durch Hogan Truck Leasing durch automatisierte Datenerfassung und -analyse zeigt. Kleine Flottenoperatoren finden Mehrwert in Telematiklösungen ab unter 20 USD pro Monat, wobei Unternehmen wie Frisch & Sons wöchentliche Einsparungen von über 1.000 USD durch verbesserte betriebliche Effizienz erzielen. Das Aufkommen diagnosegestützter Serviceverträge verwischt traditionelle Grenzen zwischen OEMs, Aftermarket-Anbietern und Flottenoperatoren, wie in Partnerschaften wie der Übernahme der Telematikgeschäftsbereiche von Trimble durch Platform Science zu sehen ist, um integrierte Flottenmanagement-Ökosysteme zu schaffen. OEM-Strategien entwickeln sich hin zu plattformbasierten Ansätzen, die die Entwicklung von Drittanbieteranwendungen ermöglichen, wie die Integration von International Truck mit über 30 Telematikdienstleistern über ihre OnCommand-Connection-Plattform zeigt.

Geografische Analyse

Nordamerika beherrscht im Jahr 2025 mit 33,80 % des Umsatzes den Markt für Ferndiagnose von Nutzfahrzeugen, angetrieben durch die EPA-Phase-3-Vorschriften, die fortschrittliche Fahrzeugdiagnose für schwere Lkw des Modelljahres 2027 vorschreiben. Das robuste Service-Händler-Netzwerk der Region beschleunigt die Teileverteilung, sobald die Plattform bevorstehende Ausfälle meldet. Das Clean Truck Check-Programm Kaliforniens fügt halbjährliche OBD-Scans hinzu und festigt die Diagnose als Compliance-Standard.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem bis 2031 prognostizierten CAGR von 14,55 %. Chinas Pilotprojekte zur Fahrzeug-Straße-Cloud-Integration, unterstützt durch 5G-Advanced-Basisstationen, zeigen, wie Network Slicing die Lkw-Telemetrie auch in dichten städtischen Korridoren priorisiert. Japan, Südkorea und Indien ergänzen staatliche Anreize durch Smart-Mobility-Roadmaps und veranlassen Anbieter, Dashboards für nicht-lateinische Schriften und Multi-SIM-Konnektivität zu lokalisieren.

Europa steht an einem Wendepunkt, da die Euro-VII-Verhandlungen abgeschlossen werden. Versuche im Rahmen des 5GCroCo-Konsortiums demonstrierten reibungslose grenzüberschreitende Übergaben und zerstreuten die Bedenken der Spediteure hinsichtlich Roaming-Gebühren und Sitzungsabbrüchen. Skandinavische Länder sind Vorreiter bei batterieelektrischen Lkw-Korridoren, während Deutschlands Fertigungscluster Lieferanten-Ökosysteme kultivieren, die Cybersicherheitsmodule mit eingebetteten Diagnose-Toolchains verbinden.

Wettbewerbslandschaft

Der Markt für Ferndiagnose von Nutzfahrzeugen weist eine moderate Fragmentierung auf. Bosch, Continental und ZF nutzen ECU-Portfolios und enge OEM-Beziehungen und bündeln Diagnose mit Brems-, Lenk- und ADAS-Subsystemen. Cloud-native Herausforderer wie Platform Science beschleunigen Innovationszyklen durch Marktplatzmodelle, die unabhängige App-Entwickler auf den Lkw einladen.

Fusionen und Übernahmen verändern die Grenzen: Platform Science erwarb den Telematikbereich von Trimble für 300 Millionen USD, um 1,3 Millionen vernetzte Anlagen zu gewinnen, während Powerfleet Fleet Complete für 200 Millionen USD übernahm, um 2,6 Millionen Abonnenten zu sichern. Unterdessen gründeten Volvo Group und Daimler Truck Coretura, ein gleichberechtigtes Gemeinschaftsunternehmen, das bis 2030 eine standardisierte softwaredefinierte Plattform liefern soll.

Der Wettbewerbsfokus verlagert sich auf geistiges Eigentum in den Bereichen Cybersicherheit und KI-Prognostik. USPTO-Anmeldungen zu sicheren CAN-FD-Handshakes stiegen um 38 % im Jahresvergleich, was darauf hindeutet, dass Code-Signierung und Anomalieerkennungs-Engines Angebote differenzieren werden. Anbieter umwerben auch Elektrifizierungsnischen, in denen batteriespezifische Analysen noch unreif, aber lukrativ sind.

Marktführer in der Branche für Ferndiagnose von Nutzfahrzeugen

Continental AG

ZF Friedrichshafen AG

Daimler Truck AG

Cummins Inc.

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Platform Science hat die Übernahme der globalen Transporttelematik-Geschäftsbereiche von Trimble abgeschlossen und damit ein kohärentes Flottenmanagement-Ökosystem geschaffen. Diese Integration generiert einen Jahresumsatz von rund 300 Millionen USD, davon 200 Millionen USD aus wiederkehrenden Quellen. Durch diese Transaktion erhalten Kunden Zugang zu einem erweiterten Anwendungsportfolio über die Virtual Vehicle-Plattform von Platform Science.

- Oktober 2024: Bosch hat seine Diagnose- und Werkstattdienstleistungen für Lkw und Schwerlastfahrzeuge durch die Einführung von drei neuen Angeboten gestärkt: dem KTS Truck der 3. Generation, OHW 3 für Materialhandhabungsgeräte und einem umfassenden Schulungsprogramm für Schwerlastfahrzeuge.

- September 2024: Cummins Inc. hat in Zusammenarbeit mit Bosch Global Software und dem indischen Unternehmen KPIT die Einführung von „Eclipse CANought” bekannt gegeben. Dieses neue Open-Source-Projekt, das auf Nutzfahrzeugtelematik zugeschnitten ist, wird in das Eclipse Software Defined Vehicle-Projekt integriert. Diese Initiative steht im Einklang mit der größeren „Open Telematics”-Bewegung und zielt darauf ab, die mit der Entwicklung von Telematikanwendungen für Nutzfahrzeuge verbundenen Kosten zu senken.

- Juni 2024: Schmitz Cargobull erwarb eine Mehrheitsbeteiligung an Atlantis Global System, einem spanischen Telematikspezialisten für Kühllogistik, und integrierte die Fähigkeiten von AGS in die TrailerConnect®-Plattform, um Lösungen zur Überwachung der Kühlkette zu verbessern.

Umfang des globalen Berichts über den Markt für Ferndiagnose von Nutzfahrzeugen

Die Ferndiagnose von Nutzfahrzeugen nutzt Telematik zur Überwachung, Diagnose und Bewertung der Leistung und des Zustands eines Fahrzeugs und identifiziert dabei potenzielle Probleme. Diese Technologie hilft dabei, Ausfallzeiten zu minimieren, die Fahrzeugsicherheit zu verbessern und Flottenwarungspläne zu optimieren. Durch die Ermöglichung von Echtzeit-Überwachung und frühzeitiger Problemerkennung ebnet die Ferndiagnose den Weg für proaktive Wartung und rechtzeitige Reparaturen.

Der Markt für Ferndiagnose von Nutzfahrzeugen ist nach Komponente, Fahrzeugtyp, Anwendung, Endverwendung und Geografie segmentiert. Nach Komponente ist der Markt in Hardware, Software und Dienstleistungen unterteilt. Nach Fahrzeugtyp ist der Markt in leichte Nutzfahrzeuge und schwere Nutzfahrzeuge unterteilt. Nach Anwendung ist der Markt in automatische Unfallbenachrichtigung, Fahrzeugverfolgung, Pannenhilfe, Motordiagnose und Sonstiges unterteilt. Nach Endverwendung ist der Markt in OEM und Aftermarket unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) erstellt.

| Hardware | ECUs und Sensoren |

| Telematiksteuergeräte | |

| Edge-KI-Gateways | |

| Software | Diagnoseprotokoll-Stacks |

| Prädiktive Analyseplattformen | |

| Dienstleistungen | Verwaltete Betriebszeitdienste |

| Integration und Beratung |

| Leichte Nutzfahrzeuge | Transporter |

| Pickups | |

| Mittelgroße und schwere Lkw | Klasse 4 bis 7 |

| Klasse 8 und Geländefahrzeuge |

| Automatische Unfallbenachrichtigung |

| Motor- und Antriebsstrangdiagnose |

| Batterie- und Thermomamanagement (elektrische Nutzfahrzeuge) |

| Pannenhilfe |

| Validierung von Fernaktualisierungen der Software |

| Fahrzeugverfolgung und Geofencing |

| OEM |

| Aftermarket / Flotte |

| Leasing- und Mietunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Hardware | ECUs und Sensoren |

| Telematiksteuergeräte | ||

| Edge-KI-Gateways | ||

| Software | Diagnoseprotokoll-Stacks | |

| Prädiktive Analyseplattformen | ||

| Dienstleistungen | Verwaltete Betriebszeitdienste | |

| Integration und Beratung | ||

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge | Transporter |

| Pickups | ||

| Mittelgroße und schwere Lkw | Klasse 4 bis 7 | |

| Klasse 8 und Geländefahrzeuge | ||

| Nach Anwendung | Automatische Unfallbenachrichtigung | |

| Motor- und Antriebsstrangdiagnose | ||

| Batterie- und Thermomamanagement (elektrische Nutzfahrzeuge) | ||

| Pannenhilfe | ||

| Validierung von Fernaktualisierungen der Software | ||

| Fahrzeugverfolgung und Geofencing | ||

| Nach Endverwendung | OEM | |

| Aftermarket / Flotte | ||

| Leasing- und Mietunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Ferndiagnose von Nutzfahrzeugen?

Er beläuft sich im Jahr 2026 auf 7,07 Milliarden USD mit einem CAGR-Ausblick von 11,39 % bis 2031.

Welche Region führt den Markt für Ferndiagnose von Nutzfahrzeugen an?

Nordamerika führt mit einem Umsatzanteil von 33,80 % dank strenger EPA-Vorschriften und früher Technologieakzeptanz.

Wie beeinflussen 5G-Netzwerke die Ferndiagnose?

5G-Slicing liefert zuverlässige Bandbreite mit geringer Latenz, die es schweren Lkw ermöglicht, Diagnose-KI am Rand zu verarbeiten und nur priorisierte Warnmeldungen zu übertragen.

Warum führen Leasingunternehmen Ferndiagnose so schnell ein?

Betriebszeitgebundene Verträge übertragen das Wartungsrisiko auf Leasinggeber, sodass prädiktive Diagnose ungeplante Ausfallzeiten reduziert und Restwerte schützt.

Seite zuletzt aktualisiert am: