Tamanho e Participação do Mercado de Diagnóstico Remoto de Veículos Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

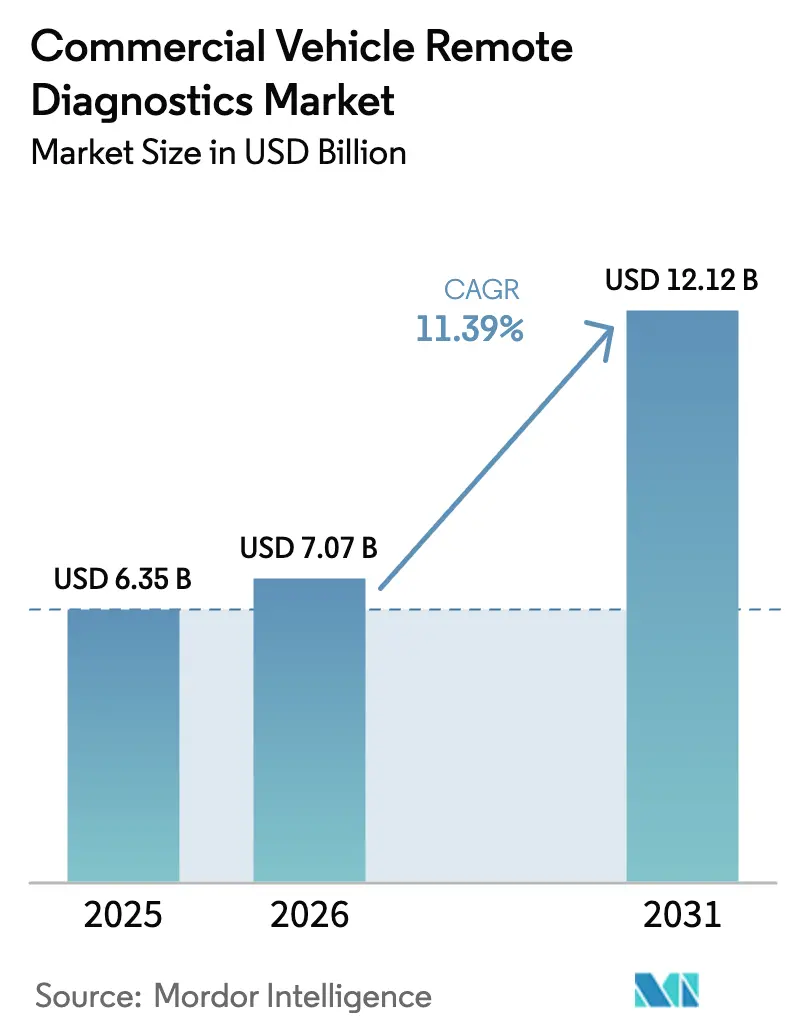

| Tamanho do Mercado (2026) | 7.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico Remoto de Veículos Comerciais por Mordor Intelligence

O tamanho do Mercado de Diagnóstico Remoto de Veículos Comerciais foi avaliado em USD 6,35 bilhões em 2025 e estima-se que cresça de USD 7,07 bilhões em 2026 para atingir USD 12,12 bilhões até 2031, a um CAGR de 11,39% durante o período de previsão (2026-2031).

Os operadores de frotas em todo o mundo consideram o monitoramento de saúde em tempo real indispensável, pois regulamentações de emissões mais rígidas, análises de borda habilitadas por 5G e escassez persistente de motoristas recompensam operações centradas no tempo de atividade. Prazos regulatórios como a Fase 3 da EPA e o Euro VII direcionam o design do trem de força para fluxos de dados sempre ativos. Ao mesmo tempo, os OEMs e fornecedores de primeiro nível agora integram diagnósticos na fábrica, em vez de tratá-los como complementos. A análise nativa em nuvem reduz falsos alarmes, acelera a análise de causa raiz e libera a escassa equipe de manutenção para tarefas de maior valor. As parcerias entre fabricantes de caminhões e especialistas em software estão se intensificando à medida que as empresas competem para entregar plataformas unificadas e atualizáveis via tecnologia over-the-air que encurtam os ciclos de desenvolvimento e expandem a receita de serviços pós-venda. Investidores e seguradoras também sinalizam confiança ao vincular os termos de financiamento a reduções demonstradas no tempo de inatividade não planejado.

Principais Conclusões do Relatório

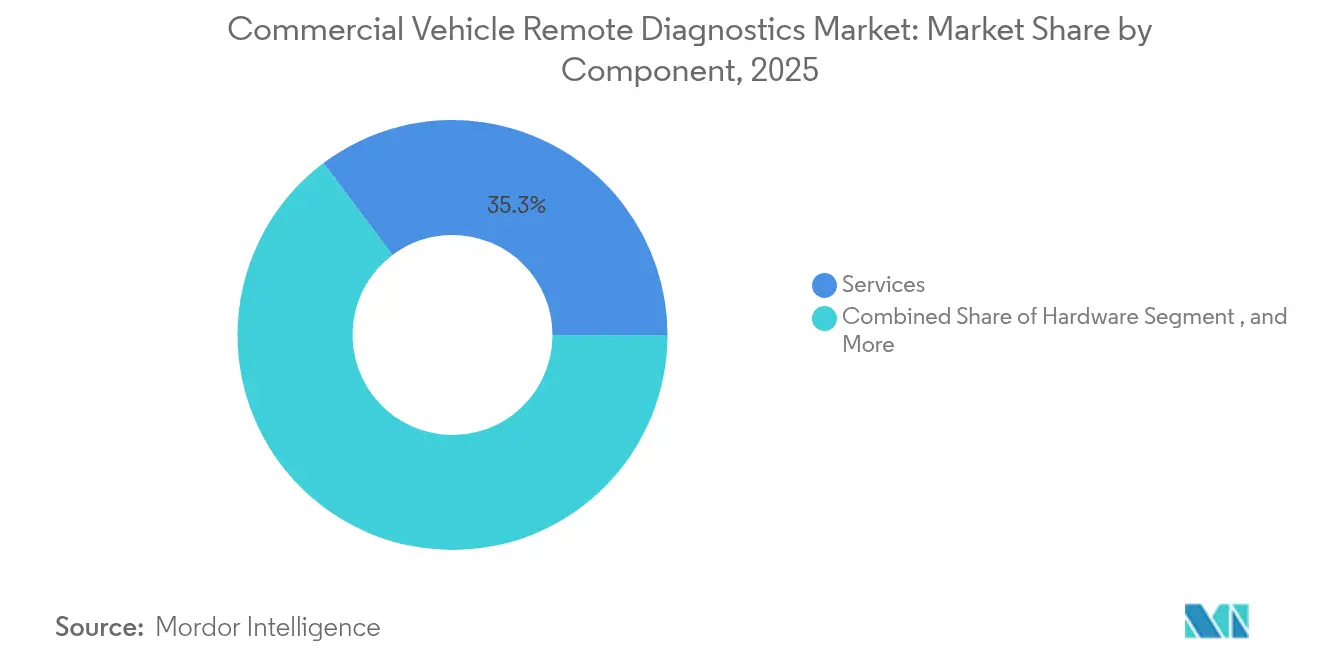

- Por componente, os serviços representaram 35,25% da participação de receita do mercado de diagnóstico remoto de veículos comerciais em 2025, enquanto o software deve se expandir a um CAGR de 18,25% até 2031.

- Por tipo de veículo, os caminhões médios e pesados lideraram com 56,60% da participação do mercado de diagnóstico remoto de veículos comerciais em 2025; os veículos comerciais leves elétricos devem crescer a um CAGR de 23,10% até 2031.

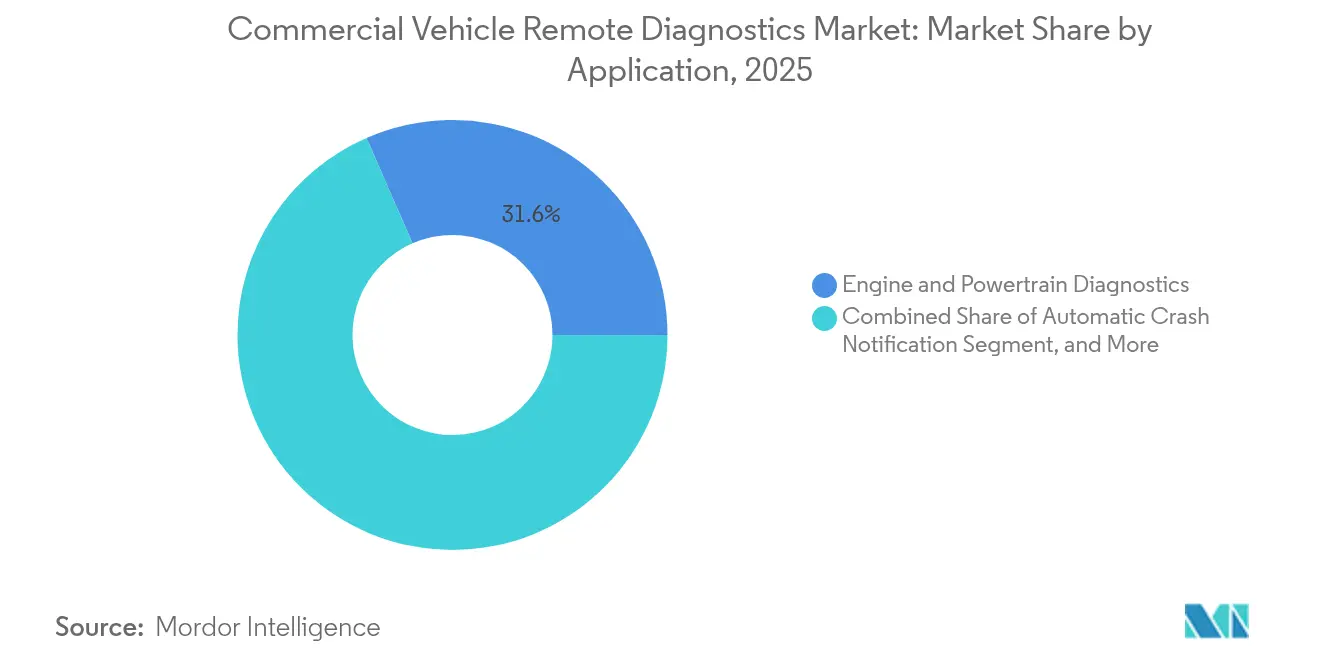

- Por aplicação, o diagnóstico de motor e trem de força capturou 31,55% do tamanho do mercado de diagnóstico remoto de veículos comerciais em 2025 e permanece essencial, enquanto os sistemas de gerenciamento de bateria e térmico avançam a um CAGR de 24,40%.

- Por uso final, as plataformas OEM controlaram 54,50% da participação de receita do mercado de diagnóstico remoto de veículos comerciais em 2025, mas as empresas de leasing e aluguel registram a adoção mais rápida a um CAGR de 16,85% à medida que os contratos com garantia de tempo de atividade proliferam.

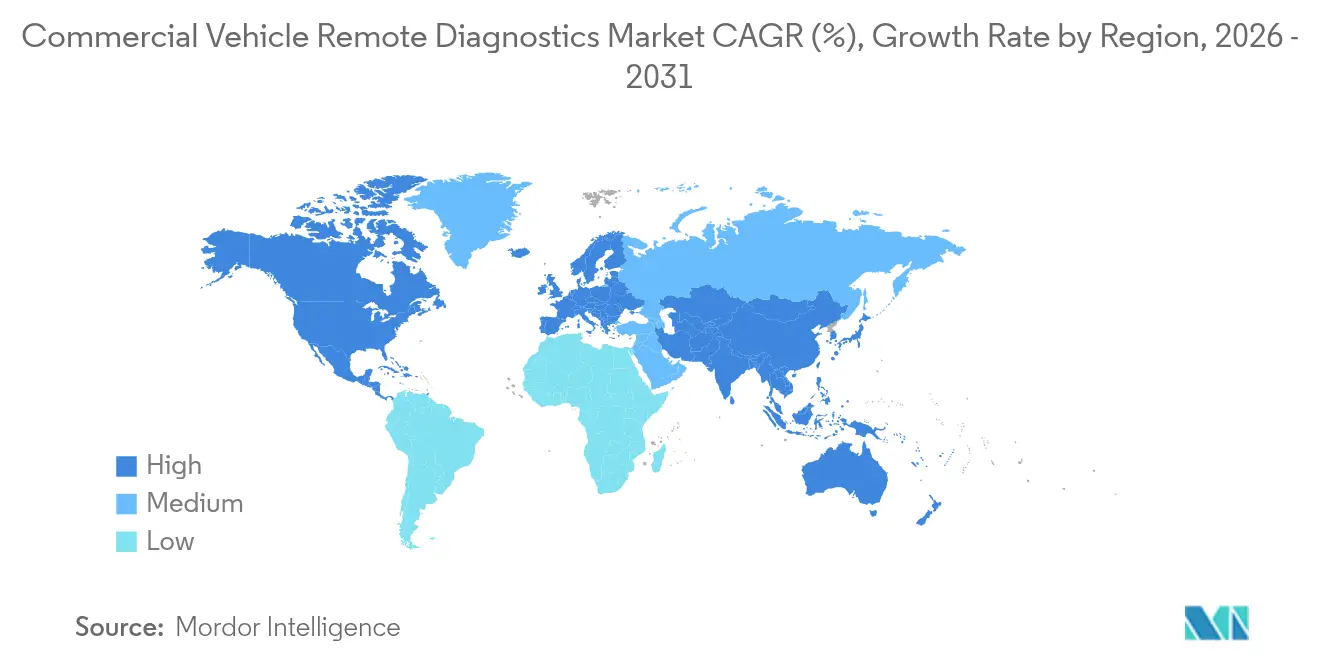

- Por geografia, a América do Norte representou 33,80% da participação de receita do mercado de diagnóstico remoto de veículos comerciais em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 14,55% projetado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico Remoto de Veículos Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análise de Borda Habilitada por 5G para Caminhões Pesados | +3.2% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Padronização de Telemática Instalada pelo OEM na UE e nos EUA | +2.8% | América do Norte e UE | Médio prazo (2–4 anos) |

| Endurecimento das Regras de GEE (Euro VII, Fase 3 da EPA) | +2.5% | América do Norte e UE | Médio prazo (2–4 anos) |

| Contratos de Leasing Vinculados ao Tempo de Atividade da Frota | +2.1% | Global, com concentração na América do Norte | Curto prazo (≤ 2 anos) |

| Prognóstico de Bateria de Íon de Lítio para Veículos Comerciais Elétricos | +1.9% | Global, ganhos iniciais na China, UE e Califórnia | Longo prazo (≥ 4 anos) |

| Migração para SaaS de Suítes de Diagnóstico Legadas | +1.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Borda Habilitada por 5G para Caminhões Pesados

A implantação de infraestrutura 5G especificamente projetada para aplicações veiculares está possibilitando capacidades de processamento em tempo real sem precedentes na borda do veículo, transformando os sistemas de diagnóstico de ferramentas de monitoramento reativas em plataformas de inteligência operacional proativas. A MAN Truck & Bus projeta que a troca de dados aumentará dos níveis atuais de 5 a 50 MB para mais de 100 MB diários até 2025, com crescimento potencial para 2 terabytes por dia por caminhão até 2027, à medida que o 5G habilita algoritmos de diagnóstico mais sofisticados. O projeto piloto de integração veículo-estrada-nuvem de Pequim, apoiado pela China Mobile e com mais de 7.000 estações base 5G-A, demonstra como o fatiamento de rede pode priorizar a transmissão de dados de diagnóstico críticos enquanto suporta funções de condução autônoma. Os testes transfronteiriços bem-sucedidos do projeto 5GCroCo entre França, Alemanha e Luxemburgo validam que as redes 5G podem manter a continuidade do serviço para aplicações de diagnóstico à medida que os veículos atravessam fronteiras internacionais, abordando uma preocupação fundamental para operadores de longa distância. A colaboração da Ericsson com a Scania no fatiamento de rede para testes de veículos autônomos mostra como o 5G pode criar canais de comunicação dedicados para dados de diagnóstico críticos para a segurança, garantindo transmissão confiável mesmo sob cargas de rede elevadas. Esse investimento em infraestrutura é particularmente significativo para o segmento de caminhões pesados, onde ativos de alto valor e trens de força complexos geram volumes substanciais de dados de diagnóstico que requerem processamento de baixa latência para uma manutenção preditiva eficaz.

Padronização de Telemática Instalada pelo OEM na UE e nos EUA

A harmonização regulatória nos principais mercados acelera a adoção pelos OEMs de arquiteturas de telemática padronizadas, remodelando fundamentalmente o fluxo de dados de veículos comerciais ao longo da cadeia de suprimentos. A transição do Conselho de Recursos Aéreos da Califórnia para o protocolo SAE J1979-2 a partir dos anos-modelo de motor de 2027 representa um ponto de inflexão crítico, exigindo que os fabricantes de veículos pesados implementem padrões unificados de comunicação de diagnóstico[1]"Orientação para Motores que Utilizam o Protocolo SAE J1979-2 (OBDonUDS)", Conselho de Recursos Aéreos da Califórnia, ww2.arb.ca.gov.. Essa padronização permite a integração perfeita entre os sistemas OEM e plataformas de gestão de frotas de terceiros, reduzindo as barreiras técnicas que historicamente fragmentaram o mercado de pós-venda. A recente expansão da Geotab para suportar 157 OEMs e quase 15.000 modelos de veículos demonstra como a padronização cria economias de escala para os fornecedores de telemática. O surgimento de iniciativas de código aberto como a plataforma Eclipse CANought da Cummins, desenvolvida com a Bosch e a KPIT, sinaliza uma mudança mais ampla do setor em direção a ecossistemas de diagnóstico interoperáveis que reduzem os custos de personalização e aceleram o tempo de comercialização de novas aplicações. Essa tendência de padronização é particularmente significativa para operadores de frotas mistas que anteriormente enfrentavam desafios de integração ao gerenciar veículos de múltiplos fabricantes.

Endurecimento das Regras de GEE (Euro VII, Fase 3 da EPA)

Regulamentações de emissões rigorosas exigem capacidades de diagnóstico sofisticadas que vão muito além dos relatórios tradicionais de códigos de falha, requerendo monitoramento em tempo real do desempenho do sistema de controle de emissões e do estado de saúde da bateria para veículos elétricos. Os padrões de gases de efeito estufa da Fase 3 da EPA, finalizados em março de 2024 para os anos-modelo 2027-2032, incluem garantias específicas de bateria e trem de força elétrico que exigem monitoramento contínuo do estado de saúde para veículos elétricos híbridos plug-in e veículos elétricos a bateria. Os novos padrões de emissão de NOx, caindo de 200 mg/hp-hr para 35 mg/hp-hr até 2027, exigem sistemas avançados de pós-tratamento com capacidades de aquecimento elétrico que devem ser monitorados continuamente para garantir desempenho ideal em cargas baixas do motor. O programa Clean Truck Check da Califórnia exemplifica como a conformidade regulatória impulsiona a adoção de diagnósticos, exigindo testes semestrais de emissões que incluem varreduras de dados OBD para veículos mais novos e estabelecendo penalidades por não conformidade. A extensão dos períodos de garantia de 100.000 para 450.000 milhas sob as novas regulamentações cria incentivos adicionais para que os fabricantes implementem sistemas de diagnóstico robustos capazes de prever falhas de componentes antes que ocorram. Essas mudanças regulatórias são particularmente impactantes para o segmento de diagnóstico de motor e trem de força, que mantém a maior participação de aplicação em 32,1%, à medida que as abordagens de diagnóstico tradicionais se mostram insuficientes para atender aos novos requisitos de conformidade.

Contratos de Leasing Vinculados ao Tempo de Atividade da Frota

A evolução dos modelos de leasing de veículos comerciais em direção a garantias de tempo de atividade cria incentivos poderosos para a adoção de sistemas de diagnóstico, pois os arrendadores assumem cada vez mais o risco de manutenção e exigem monitoramento em tempo real da saúde do veículo para proteger seus investimentos. A implementação do Uptake Fleet pela United Road alcançou um retorno sobre o investimento de 4 vezes ao fazer a transição de estratégias de manutenção reativas para preditivas, demonstrando como os contratos habilitados por diagnóstico podem simultaneamente reduzir custos para os arrendadores e melhorar os níveis de serviço para os arrendatários. Essa mudança de modelo é particularmente pronunciada no segmento de leasing e aluguel, que apresenta o crescimento mais rápido a um CAGR de 17,30%, à medida que empresas como a Hogan Truck Leasing aproveitam a telemática para alcançar uma redução de 62% nas milhas creditadas, economizando milhões em custos operacionais. A integração de dados de diagnóstico em algoritmos de precificação de leasing permite uma avaliação de risco mais precisa e termos de contrato personalizados com base nos padrões de utilização do veículo. O Contrato de Serviço Premium da Mack Trucks exemplifica essa tendência ao usar inteligência artificial para ajustar dinamicamente os intervalos de manutenção com base em dados operacionais em tempo real, otimizando os cronogramas de serviço para as operações individuais dos clientes. Essa convergência de incentivos financeiros e operacionais acelera a adoção de diagnósticos em segmentos de frota que anteriormente consideravam tais sistemas opcionais em vez de essenciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de Cibersegurança do CAN-FD | -1.8% | Global, agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Padrões de Dados de Pós-Venda Fragmentados | -1.4% | Global, afetando particularmente frotas mistas | Médio prazo (2-4 anos) |

| Incerteza de ROI para Pequenos Operadores de Frota | -1.1% | Global, concentrado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Cobertura 5G Rodoviária Específica para Caminhões Escassa | -0.9% | Corredores rurais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança do CAN-FD

As fraquezas de segurança inerentes aos protocolos de Rede de Área do Controlador criam riscos sistêmicos que ameaçam minar a confiança dos operadores de frota em sistemas de diagnóstico conectados, especialmente à medida que os vetores de ataque se tornam mais sofisticados e acessíveis. Pesquisas publicadas em 2024 identificaram 14 cenários de ataque contra protocolos de comunicação SAE J1939, com 11 cenários confirmados como viáveis por meio de testes, incluindo ataques de injeção de mensagem única que são particularmente difíceis de detectar. A falta de criptografia e autenticação nos protocolos CAN-FD expõe os veículos comerciais a sequestros remotos, manipulação de dados e ataques de negação de serviço que podem comprometer a segurança do veículo e dados operacionais sensíveis. As iniciativas de cibersegurança da ZF destacam as implicações financeiras e de segurança de possíveis violações, enfatizando a necessidade de abordagens de segurança por design que estejam em conformidade com os regulamentos UNECE UN R155 e UN R156. O desenvolvimento de arquiteturas CAN-FD seguras como o EXT-TAURUM P2T demonstra os esforços do setor para abordar essas vulnerabilidades por meio de sistemas de chave secreta rotativa e mecanismos de assinatura de hardware, mas a implementação generalizada permanece limitada. Essas preocupações de segurança são particularmente agudas para operadores de frota em setores regulamentados, onde violações de dados podem resultar em penalidades significativas de conformidade e interrupções operacionais.

Padrões de Dados de Pós-Venda Fragmentados

A ausência de protocolos unificados de comunicação de dados entre diferentes fabricantes de veículos e fornecedores de sistemas de diagnóstico cria desafios de integração que aumentam os custos de implementação e limitam a escalabilidade das soluções de gestão de frotas. O padrão da Associação de Profissionais de Gestão de Equipamentos (AEMP) representa uma tentativa de normalizar os dados de telemática de vários OEMs. Ainda assim, persistem desafios para garantir a disponibilidade, precisão e frequência dos dados em diferentes plataformas. Pesquisas da McKinsey indicam que muitas organizações têm dificuldade em realizar as melhorias de desempenho esperadas dos investimentos em telemática devido a desconexões internas e à complexidade de integrar dados de múltiplas fontes. A proliferação de protocolos de diagnóstico proprietários cria cenários de aprisionamento a fornecedores que limitam a capacidade dos operadores de frota de trocar de prestadores de serviços ou integrar as melhores soluções de múltiplos fornecedores. Os regulamentos da União Europeia que exigem o consentimento do usuário para a coleta de dados e restringem o acesso de terceiros a dados complicam ainda mais os esforços de padronização, particularmente para operadores de frotas internacionais. Essa fragmentação é especialmente problemática para operadores de frotas mistas que gerenciam veículos de múltiplos fabricantes e requerem plataformas de diagnóstico unificadas para alcançar eficiência operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Impulsiona a Transformação Digital

Os serviços mantêm a maior participação de mercado em 35,25% do mercado de diagnóstico remoto de veículos comerciais em 2025, e o rápido crescimento das soluções de software indica uma transformação fundamental na forma como as capacidades de diagnóstico são entregues e consumidas. O software é o segmento de componente de crescimento mais rápido com um CAGR de 18,25% até 2031, refletindo a aceleração do setor em direção a plataformas de diagnóstico baseadas em nuvem e análises preditivas orientadas por inteligência artificial. Os componentes de hardware, incluindo ECUs, sensores e unidades de controle de telemática, continuam a fornecer a infraestrutura fundamental para a coleta de dados. Ainda assim, seu crescimento está cada vez mais vinculado à funcionalidade do software em vez de vendas de dispositivos independentes. Os gateways de inteligência artificial de borda representam um subsegmento de hardware particularmente dinâmico, habilitando capacidades de processamento em tempo real que reduzem a latência e os requisitos de largura de banda para funções de diagnóstico críticas.

A migração em direção a modelos de Software como Serviço é exemplificada por plataformas como o OnCommand Connection da Navistar, que processa mais de 70 feeds de dados de telemática e sensores de mais de 375.000 veículos conectados, demonstrando como as arquiteturas baseadas em nuvem podem escalar para lidar com volumes massivos de dados. Os serviços gerenciados de tempo de atividade estão ganhando força à medida que os operadores de frota buscam transferir o risco de manutenção para fornecedores especializados que podem aproveitar os dados de diagnóstico para otimizar os intervalos de serviço e prevenir paralisações custosas. Os serviços de integração e consultoria permanecem essenciais para implementações complexas, particularmente à medida que as organizações lutam para extrair valor dos investimentos em telemática sem capacidades adequadas de interpretação de dados e alinhamento organizacional.

Por Tipo de Veículo: Veículos Comerciais Leves Elétricos Desafiam a Dominância dos Caminhões Pesados

Os caminhões médios e pesados comandam 56,60% da participação do mercado de diagnóstico remoto de veículos comerciais em 2025, impulsionados por seus ativos de alto valor e requisitos de diagnóstico complexos, mas os veículos comerciais leves elétricos representam o segmento de crescimento mais rápido a um CAGR de 23,10% à medida que a eletrificação se acelera nas frotas de entrega urbana. O subsegmento de caminhões Classe 8 e fora de estrada gera os maiores volumes de dados de diagnóstico devido a sofisticados sistemas de controle de emissões e ciclos de trabalho prolongados que requerem monitoramento contínuo. Os veículos de médio porte das Classes 4 a 7 se beneficiam da crescente adoção de soluções de gestão de frotas habilitadas por telemática, particularmente em aplicações de entrega de última milha, onde a otimização de rotas e a utilização do veículo impactam diretamente a lucratividade. As vans e picapes na categoria de veículos comerciais leves estão experimentando rápido crescimento na adoção de diagnósticos à medida que a expansão do comércio eletrônico impulsiona a demanda por soluções eficientes de logística urbana.

A transição para veículos elétricos remodela fundamentalmente os requisitos de diagnóstico, com os sistemas de gerenciamento térmico de bateria tornando-se críticos para o desempenho e a segurança do veículo. O desenvolvimento de sistemas de detecção de resistência de isolamento de alta tensão para veículos comerciais operando a 800V destaca os requisitos de diagnóstico especializados que emergem no segmento de veículos elétricos. Os sistemas avançados de gerenciamento de bateria que incorporam o Filtro de Kalman Estendido e algoritmos de aprendizado de máquina estão se tornando essenciais para a estimativa precisa do estado de carga e do estado de saúde em veículos comerciais elétricos.

Por Aplicação: O Gerenciamento de Bateria Emerge como Impulsionador de Crescimento

O diagnóstico de motor e trem de força mantém a maior participação de aplicação em 31,55% do mercado de diagnóstico remoto de veículos comerciais em 2025, refletindo a contínua dominância dos motores de combustão interna nas frotas de veículos comerciais. Ainda assim, os sistemas de gerenciamento de bateria e térmico estão se expandindo rapidamente a um CAGR de 24,40% à medida que a eletrificação ganha impulso. Os sistemas de notificação automática de colisão fornecem funcionalidade de segurança essencial que é cada vez mais exigida pelas autoridades regulatórias. Ao mesmo tempo, as aplicações de assistência em estrada aproveitam os dados de diagnóstico para habilitar o despacho proativo de serviços e reduzir o tempo de inatividade do veículo. A validação de atualização de software via tecnologia over-the-air representa uma área de aplicação emergente que se torna crítica à medida que os veículos evoluem para plataformas definidas por software que requerem atualizações contínuas de segurança e funcionalidade. As aplicações de rastreamento de veículos e geofencing continuam a fornecer capacidades fundamentais de gestão de frotas, embora seu crescimento esteja cada vez mais vinculado à integração com funções de diagnóstico mais sofisticadas.

A sofisticação dos sistemas de gerenciamento térmico de bateria está avançando rapidamente, com pesquisas demonstrando que os sistemas de resfriamento com tubos de calor embutidos podem manter temperaturas ideais da bateria e prevenir a fuga térmica em veículos comerciais elétricos. As plataformas de análise preditiva estão se tornando essenciais para processar os volumes massivos de dados gerados pelos veículos comerciais modernos, com alguns sistemas alcançando 98,70% de precisão na detecção de falhas usando métodos de aprendizado de máquina em conjunto. A integração de diagnósticos orientados por inteligência artificial habilita novas aplicações como o agendamento adaptativo de manutenção, onde os intervalos de serviço são ajustados dinamicamente com base em dados operacionais em tempo real em vez de limites fixos de tempo ou quilometragem. Os sistemas avançados de assistência ao motorista estão criando requisitos de diagnóstico adicionais à medida que os veículos se tornam mais automatizados, necessitando de monitoramento contínuo do desempenho dos sensores e da calibração do sistema.

Por Uso Final: As Empresas de Leasing Impulsionam a Adoção de Inovações

Os OEMs controlam 54,50% do mercado de diagnóstico remoto de veículos comerciais em 2025 por meio de suas ofertas integradas de telemática e relacionamentos diretos com clientes. Ainda assim, as empresas de leasing e aluguel demonstram o crescimento mais rápido a um CAGR de 16,85% à medida que aproveitam os dados de diagnóstico para otimizar a utilização de ativos e reduzir os custos de manutenção. O segmento de pós-venda e frota se beneficia da flexibilidade de escolher as melhores soluções de múltiplos fornecedores. No entanto, essa vantagem diminui à medida que as plataformas OEM se tornam mais abertas e interoperáveis. As empresas de leasing posicionam cada vez mais as capacidades de diagnóstico como serviços de valor agregado que diferenciam suas ofertas e habilitam modelos de precificação mais sofisticados baseados na utilização real do veículo e nos requisitos de manutenção.

A transformação dos modelos de leasing em direção a garantias de tempo de atividade cria incentivos poderosos para a adoção de diagnósticos, conforme demonstrado pela redução de 62% nas milhas creditadas pela Hogan Truck Leasing por meio de coleta e análise automatizadas de dados. Os pequenos operadores de frota estão encontrando valor em soluções de telemática a partir de menos de USD 20 por mês, com empresas como a Frisch & Sons alcançando mais de USD 1.000 em economias semanais por meio de maior eficiência operacional. O surgimento de contratos de serviço habilitados por diagnóstico borra as fronteiras tradicionais entre OEMs, fornecedores de pós-venda e operadores de frota, como visto em parcerias como a aquisição das unidades de negócios de telemática da Trimble pela Platform Science para criar ecossistemas integrados de gestão de frotas. As estratégias dos OEMs estão evoluindo em direção a abordagens baseadas em plataforma que habilitam o desenvolvimento de aplicações de terceiros, como exemplificado pela integração da International Truck com mais de 30 fornecedores de serviços de telemática por meio de sua plataforma OnCommand Connection.

Análise Geográfica

A América do Norte comanda 33,80% do mercado de diagnóstico remoto de veículos comerciais em receita de 2025, impulsionada pelas regras da Fase 3 da EPA que exigem diagnósticos avançados a bordo para caminhões pesados do ano-modelo 2027. A robusta rede de concessionárias de serviço da região acelera a distribuição de peças assim que a plataforma sinaliza falhas iminentes. O programa Clean Truck Check da Califórnia adiciona varreduras semestrais de OBD, consolidando os diagnósticos como um elemento essencial de conformidade.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 14,55% previsto até 2031. Os projetos piloto de integração veículo-estrada-nuvem da China, apoiados por estações base 5G-Avançado, mostram como o fatiamento de rede prioriza a telemetria de caminhões mesmo em corredores urbanos densos. Japão, Coreia do Sul e Índia adicionam incentivos governamentais aos roteiros de mobilidade inteligente, levando os fornecedores a localizar painéis para scripts não latinos e conectividade multi-SIM.

A Europa está em um ponto de inflexão à medida que as negociações do Euro VII são concluídas. Os testes realizados pelo consórcio 5GCroCo demonstraram transferências transfronteiriças perfeitas, aliviando as preocupações das transportadoras sobre tarifas de roaming e quedas de sessão. Os países escandinavos são pioneiros em corredores de caminhões elétricos a bateria, enquanto os clusters de manufatura da Alemanha cultivam ecossistemas de fornecedores que combinam módulos de cibersegurança com cadeias de ferramentas de diagnóstico embarcado.

Cenário Competitivo

O mercado de diagnóstico remoto de veículos comerciais apresenta fragmentação moderada. Bosch, Continental e ZF aproveitam seus portfólios de ECU e laços profundos com OEMs, agrupando diagnósticos com subsistemas de freio, direção e ADAS. Desafiantes nativos em nuvem como a Platform Science aceleram os ciclos de inovação ao executar modelos de marketplace que convidam desenvolvedores de aplicativos independentes para o caminhão.

A atividade de fusões e aquisições remodela as fronteiras: a Platform Science adquiriu o braço de telemática da Trimble por USD 300 milhões para obter 1,3 milhão de ativos conectados, enquanto a Powerfleet absorveu a Fleet Complete por USD 200 milhões para garantir 2,6 milhões de assinantes. Enquanto isso, o Volvo Group e a Daimler Truck formaram a Coretura, uma joint venture de participação igualitária que entregará uma plataforma padronizada definida por software até 2030.

O foco competitivo se desloca para a propriedade intelectual em cibersegurança e prognósticos de inteligência artificial. Os registros no USPTO sobre handshakes seguros de CAN-FD aumentaram 38% ano a ano, indicando que motores de assinatura de código e detecção de anomalias diferenciarão as ofertas. Os fornecedores também cortejam nichos de eletrificação, onde as análises específicas de bateria permanecem imaturas, mas lucrativas.

Líderes do Setor de Diagnóstico Remoto de Veículos Comerciais

Continental AG

ZF Friedrichshafen AG

Daimler Truck AG

Cummins Inc.

Robert Bosch GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Platform Science finalizou a aquisição das unidades de negócios globais de telemática de transporte da Trimble, estabelecendo um ecossistema coeso de gestão de frotas. Essa integração gera aproximadamente USD 300 milhões em receita anual, com USD 200 milhões provenientes de fontes recorrentes. Por meio dessa transação, os clientes obtêm acesso a um portfólio expandido de aplicações por meio da plataforma Virtual Vehicle da Platform Science.

- Outubro de 2024: A Bosch reforçou seus serviços de diagnóstico e oficina para caminhões e veículos pesados ao introduzir três novas ofertas: o KTS Truck de 3ª Geração, o OHW 3 desenvolvido para Equipamentos de Movimentação de Materiais e um abrangente Programa de Treinamento para Veículos Pesados.

- Setembro de 2024: A Cummins Inc., em colaboração com a Bosch Global Software e a KPIT da Índia, apresentou o lançamento do 'Eclipse CANought'. Este novo projeto de código aberto, desenvolvido para telemática de veículos comerciais, será integrado ao projeto Eclipse Software Defined Vehicle. Essa iniciativa está alinhada com o movimento mais amplo de 'Telemática Aberta', com o objetivo de reduzir as despesas associadas ao desenvolvimento de aplicações de telemática para veículos comerciais.

- Junho de 2024: A Schmitz Cargobull adquiriu participação majoritária na Atlantis Global System, especialista espanhola em telemática para logística refrigerada, integrando as capacidades da AGS à plataforma TrailerConnect® para aprimorar as soluções de monitoramento da cadeia de frio.

Escopo do Relatório Global do Mercado de Diagnóstico Remoto de Veículos Comerciais

O diagnóstico remoto de veículos comerciais aproveita a telemática para monitorar, diagnosticar e avaliar o desempenho e a saúde de um veículo, além de identificar possíveis problemas. Essa tecnologia auxilia na minimização do tempo de inatividade, no aprimoramento da segurança do veículo e no ajuste fino dos cronogramas de manutenção da frota. Ao facilitar o monitoramento em tempo real e a detecção precoce de problemas, o diagnóstico remoto abre caminho para a manutenção proativa e reparos oportunos.

O mercado de diagnóstico remoto de veículos comerciais é segmentado por componente, tipo de veículo, aplicação, uso final e geografia. Com base no Componente, o mercado é segmentado em Hardware, Software e Serviços. Com base no Tipo de Veículo, o mercado é segmentado em Veículo Comercial Leve e Veículo Comercial Pesado. Com base na Aplicação, o mercado é segmentado em Notificação automática de colisão, Rastreamento de veículos, Assistência em estrada, Diagnóstico de motor e Outros. Com base no Uso Final, o mercado é segmentado em OEM e Pós-Venda. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Hardware | ECUs e Sensores |

| Unidades de Controle de Telemática | |

| Gateways de Inteligência Artificial de Borda | |

| Software | Pilhas de Protocolo de Diagnóstico |

| Plataformas de Análise Preditiva | |

| Serviços | Serviços Gerenciados de Tempo de Atividade |

| Integração e Consultoria |

| Veículos Comerciais Leves | Vans |

| Picapes | |

| Caminhões Médios e Pesados | Classe 4 a 7 |

| Classe 8 e Fora de Estrada |

| Notificação Automática de Colisão |

| Diagnóstico de Motor e Trem de Força |

| Gerenciamento de Bateria e Térmico (Veículos Comerciais Elétricos) |

| Assistência em Estrada |

| Validação de Atualização de Software via Tecnologia Over-the-Air |

| Rastreamento de Veículos e Geofencing |

| OEM |

| Pós-Venda / Frota |

| Empresas de Leasing e Aluguel |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Hardware | ECUs e Sensores |

| Unidades de Controle de Telemática | ||

| Gateways de Inteligência Artificial de Borda | ||

| Software | Pilhas de Protocolo de Diagnóstico | |

| Plataformas de Análise Preditiva | ||

| Serviços | Serviços Gerenciados de Tempo de Atividade | |

| Integração e Consultoria | ||

| Por Tipo de Veículo | Veículos Comerciais Leves | Vans |

| Picapes | ||

| Caminhões Médios e Pesados | Classe 4 a 7 | |

| Classe 8 e Fora de Estrada | ||

| Por Aplicação | Notificação Automática de Colisão | |

| Diagnóstico de Motor e Trem de Força | ||

| Gerenciamento de Bateria e Térmico (Veículos Comerciais Elétricos) | ||

| Assistência em Estrada | ||

| Validação de Atualização de Software via Tecnologia Over-the-Air | ||

| Rastreamento de Veículos e Geofencing | ||

| Por Uso Final | OEM | |

| Pós-Venda / Frota | ||

| Empresas de Leasing e Aluguel | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnóstico remoto de veículos comerciais?

Está em USD 7,07 bilhões em 2026 com uma perspectiva de CAGR de 11,39% até 2031.

Qual região lidera o mercado de diagnóstico remoto de veículos comerciais?

A América do Norte lidera com uma participação de receita de 33,80% graças às rigorosas regras da EPA e à adoção precoce de tecnologia.

Como as redes 5G influenciam o diagnóstico remoto?

O fatiamento 5G fornece largura de banda confiável de baixa latência que permite que os caminhões pesados processem inteligência artificial de diagnóstico na borda e transmitam apenas alertas priorizados.

Por que as empresas de leasing estão adotando o diagnóstico remoto tão rapidamente?

Os contratos vinculados ao tempo de atividade transferem o risco de manutenção para os arrendadores, de modo que o diagnóstico preditivo reduz o tempo de inatividade não planejado e protege os valores residuais.

Página atualizada pela última vez em: