Tamaño y Participación del Mercado de Diagnóstico Remoto de Vehículos Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico Remoto de Vehículos Comerciales por Mordor Intelligence

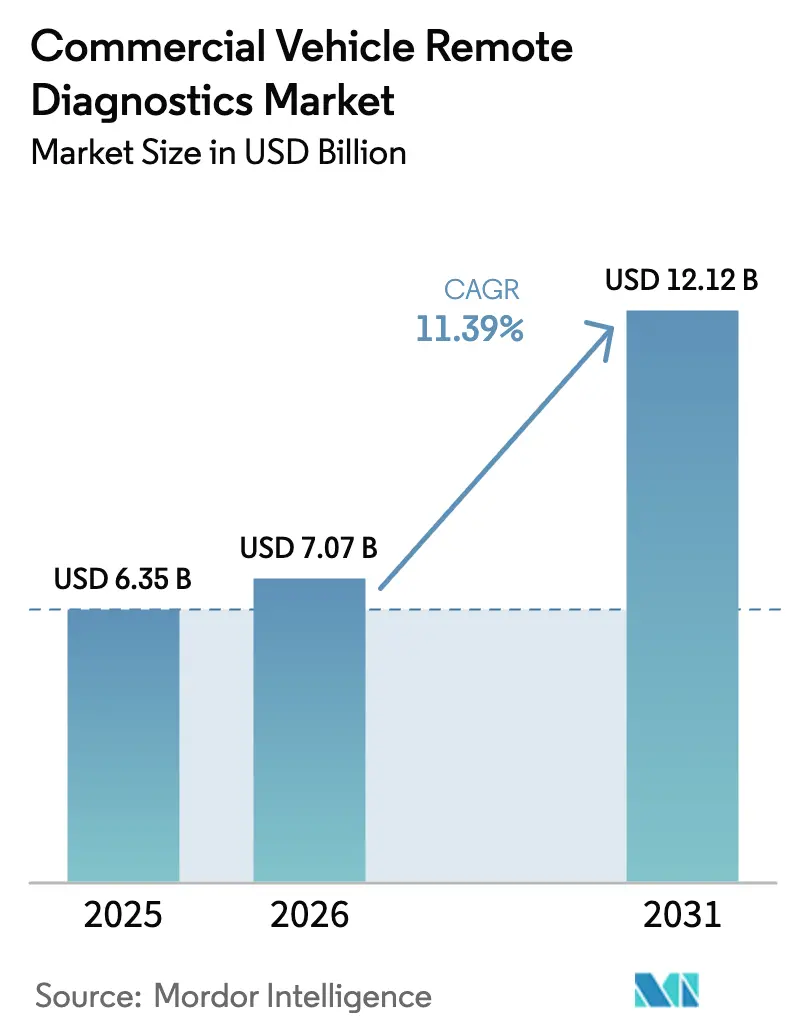

El tamaño del Mercado de Diagnóstico Remoto de Vehículos Comerciales fue valorado en USD 6,35 mil millones en 2025 y se estima que crecerá desde USD 7,07 mil millones en 2026 hasta alcanzar USD 12,12 mil millones en 2031, a una CAGR del 11,39% durante el período de pronóstico (2026-2031).

Los operadores de flotas en todo el mundo consideran el monitoreo de salud en tiempo real como indispensable, ya que las regulaciones de emisiones más estrictas, la analítica de borde habilitada por 5G y la persistente escasez de conductores recompensan las operaciones centradas en el tiempo de actividad. Los plazos regulatorios como la Fase 3 de la EPA y Euro VII orientan el diseño del tren motriz hacia flujos de datos permanentemente activos. Al mismo tiempo, los OEM y los proveedores de primer nivel ahora integran los diagnósticos en fábrica en lugar de tratarlos como complementos. La analítica nativa en la nube reduce las falsas alarmas, acelera el análisis de causa raíz y libera al escaso personal de mantenimiento para tareas de mayor valor. Las asociaciones entre fabricantes de camiones y especialistas en software se intensifican a medida que las empresas compiten por ofrecer plataformas unificadas y actualizables de forma inalámbrica que acorten los ciclos de desarrollo y amplíen los ingresos por servicios posventa. Los inversores y las aseguradoras también señalan su confianza vinculando las condiciones de financiamiento a reducciones demostradas en el tiempo de inactividad no planificado.

Conclusiones Clave del Informe

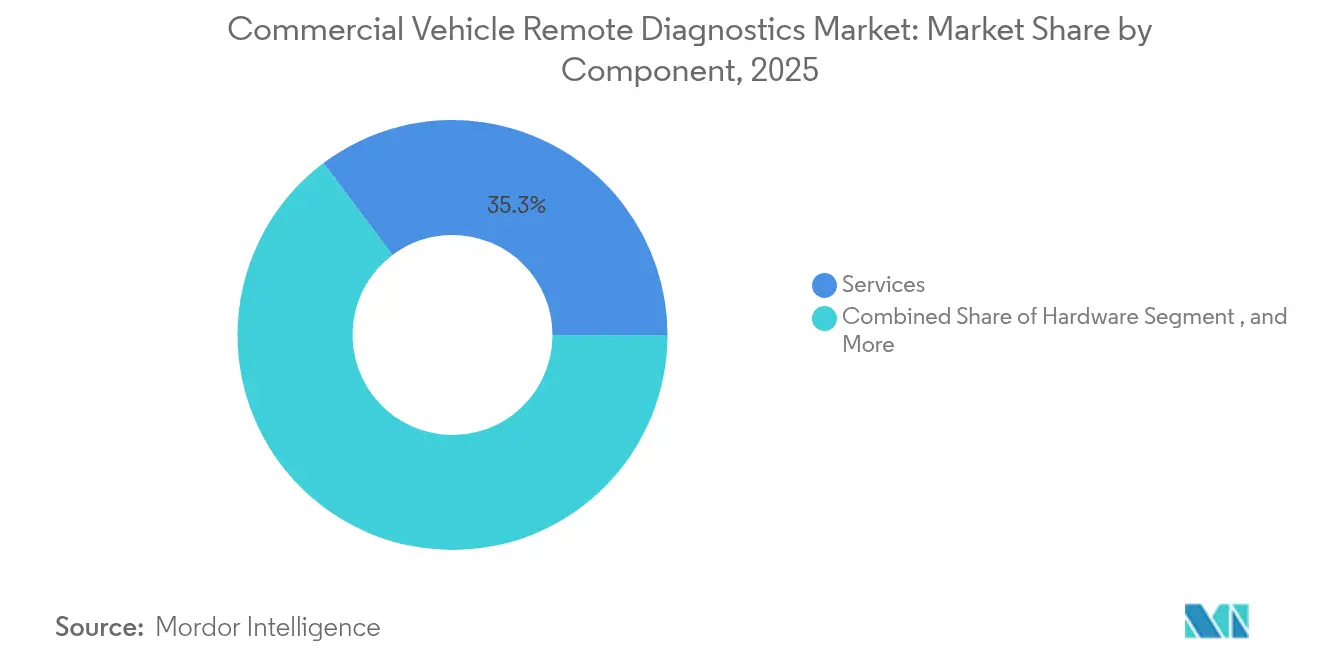

- Por componente, los servicios representaron el 35,25% de la participación en los ingresos del mercado de diagnóstico remoto de vehículos comerciales en 2025, mientras que se proyecta que el software se expanda a una CAGR del 18,25% hasta 2031.

- Por tipo de vehículo, los camiones medianos y pesados lideraron con el 56,60% de la participación del mercado de diagnóstico remoto de vehículos comerciales en 2025; se prevé que los vehículos comerciales ligeros eléctricos crezcan a una CAGR del 23,10% hasta 2031.

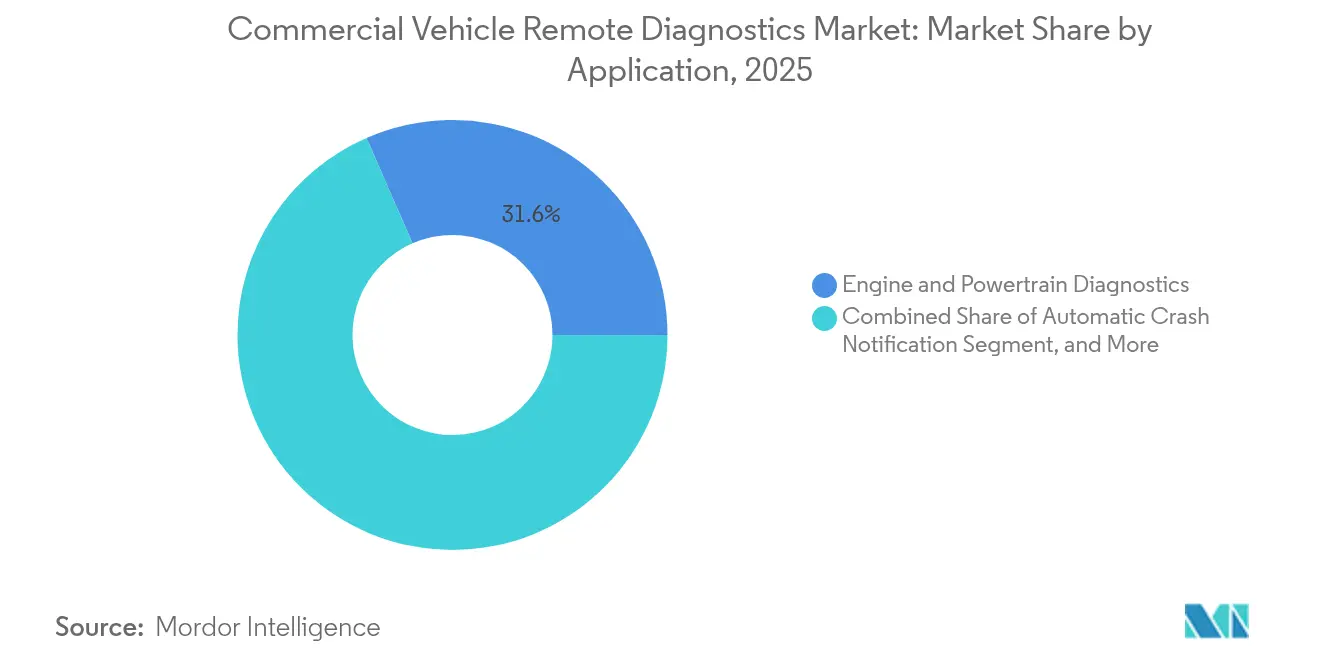

- Por aplicación, el diagnóstico de motor y tren motriz capturó el 31,55% del tamaño del mercado de diagnóstico remoto de vehículos comerciales en 2025 y sigue siendo esencial, mientras que los sistemas de gestión de baterías y térmica avanzan a una CAGR del 24,40%.

- Por uso final, las plataformas OEM controlaron el 54,50% de la participación en los ingresos del mercado de diagnóstico remoto de vehículos comerciales en 2025; sin embargo, las empresas de arrendamiento y alquiler registran la adopción más rápida con una CAGR del 16,85% a medida que proliferan los contratos con garantía de tiempo de actividad.

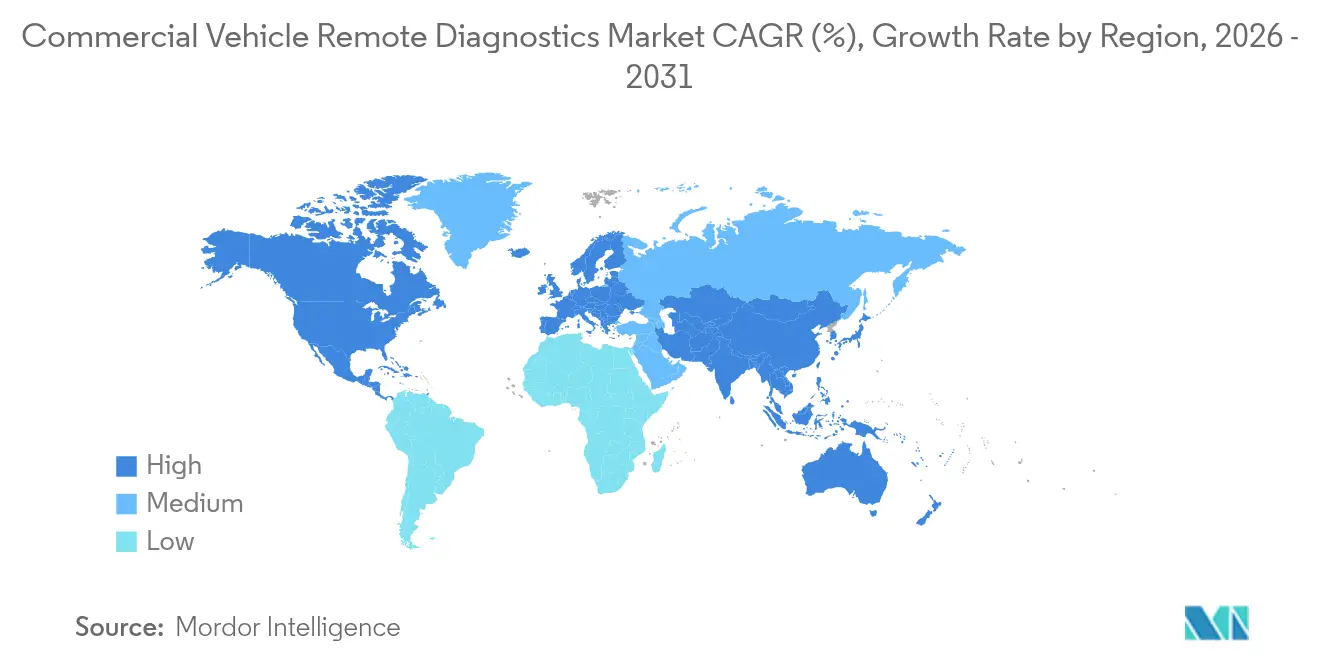

- Por geografía, América del Norte representó el 33,80% de la participación en los ingresos del mercado de diagnóstico remoto de vehículos comerciales en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,55% proyectada hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico Remoto de Vehículos Comerciales

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Analítica de Borde Habilitada por 5G para Camiones Pesados | +3.2% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Estandarización de Telemática Instalada por OEM en la UE y EE. UU. | +2.8% | América del Norte y la UE | Mediano plazo (2–4 años) |

| Endurecimiento de las Normas de GEI (Euro VII, Fase 3 de la EPA) | +2.5% | América del Norte y la UE | Mediano plazo (2–4 años) |

| Contratos de Arrendamiento Vinculados al Tiempo de Actividad de la Flota | +2.1% | Global, con concentración en América del Norte | Corto plazo (≤ 2 años) |

| Pronóstico de Baterías de Iones de Litio para Vehículos Comerciales Eléctricos | +1.9% | Global, ganancias tempranas en China, la UE y California | Largo plazo (≥ 4 años) |

| Migración a SaaS de Suites de Diagnóstico Heredadas | +1.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Analítica de Borde Habilitada por 5G para Camiones Pesados

El despliegue de infraestructura 5G diseñada específicamente para aplicaciones vehiculares está habilitando capacidades de procesamiento en tiempo real sin precedentes en el borde del vehículo, transformando los sistemas de diagnóstico de herramientas de monitoreo reactivo en plataformas de inteligencia operativa proactiva. MAN Truck & Bus proyecta que el intercambio de datos aumentará desde los niveles actuales de 5-50 MB a más de 100 MB diarios para 2025, con un crecimiento potencial de hasta 2 terabytes por día por camión para 2027, a medida que el 5G habilita algoritmos de diagnóstico más sofisticados. El proyecto piloto de integración vehículo-carretera-nube de Pekín, respaldado por China Mobile y con más de 7.000 estaciones base 5G-A, demuestra cómo la segmentación de red puede priorizar la transmisión de datos de diagnóstico críticos mientras admite funciones de conducción autónoma. Las exitosas pruebas transfronterizas del proyecto 5GCroCo entre Francia, Alemania y Luxemburgo validan que las redes 5G pueden mantener la continuidad del servicio para aplicaciones de diagnóstico a medida que los vehículos atraviesan fronteras internacionales, abordando una preocupación clave para los operadores de larga distancia. La colaboración de Ericsson con Scania en la segmentación de red para pruebas de vehículos autónomos muestra cómo el 5G puede crear canales de comunicación dedicados para datos de diagnóstico críticos para la seguridad, garantizando una transmisión confiable incluso bajo cargas de red elevadas. Esta inversión en infraestructura es particularmente significativa para el segmento de camiones pesados, donde los activos de alto valor y los trenes motrices complejos generan volúmenes sustanciales de datos de diagnóstico que requieren procesamiento de baja latencia para un mantenimiento predictivo eficaz.

Estandarización de Telemática Instalada por OEM en la UE y EE. UU.

La armonización regulatoria en los principales mercados acelera la adopción por parte de los OEM de arquitecturas de telemática estandarizadas, remodelando fundamentalmente la forma en que los datos de vehículos comerciales fluyen a través de la cadena de suministro. La transición de la Junta de Recursos del Aire de California al protocolo SAE J1979-2 a partir de los años modelo de motor 2027 representa un punto de inflexión crítico, que exige a los fabricantes de vehículos pesados implementar estándares unificados de comunicación de diagnóstico[1]"Orientación para Motores que Utilizan el Protocolo SAE J1979-2 (OBDonUDS)", Junta de Recursos del Aire de California, ww2.arb.ca.gov.. Esta estandarización permite la integración fluida entre los sistemas OEM y las plataformas de gestión de flotas de terceros, reduciendo las barreras técnicas que históricamente han fragmentado el mercado de posventa. La reciente expansión de Geotab para dar soporte a 157 OEM y casi 15.000 modelos de vehículos demuestra cómo la estandarización crea economías de escala para los proveedores de telemática. El surgimiento de iniciativas de código abierto como la plataforma Eclipse CANought de Cummins, desarrollada con Bosch y KPIT, señala un cambio más amplio de la industria hacia ecosistemas de diagnóstico interoperables que reducen los costos de personalización y aceleran el tiempo de comercialización de nuevas aplicaciones. Esta tendencia de estandarización es particularmente significativa para los operadores de flotas mixtas que anteriormente enfrentaban desafíos de integración al gestionar vehículos de múltiples fabricantes.

Endurecimiento de las Normas de GEI (Euro VII, Fase 3 de la EPA)

Las estrictas regulaciones de emisiones exigen capacidades de diagnóstico sofisticadas que van mucho más allá de los informes tradicionales de códigos de falla, requiriendo el monitoreo en tiempo real del rendimiento del sistema de control de emisiones y el estado de salud de la batería para los vehículos eléctricos. Los estándares de gases de efecto invernadero de la Fase 3 de la EPA, finalizados en marzo de 2024 para los años modelo 2027-2032, incluyen garantías específicas de batería y tren motriz eléctrico que requieren un monitoreo continuo del estado de salud para vehículos eléctricos híbridos enchufables y vehículos eléctricos de batería. Los nuevos estándares de emisiones de NOx, que caen de 200 mg/hp-hr a 35 mg/hp-hr para 2027, requieren sistemas avanzados de postratamiento con capacidades de calefacción eléctrica que deben monitorearse continuamente para garantizar un rendimiento óptimo a bajas cargas del motor. El programa de Verificación de Camiones Limpios de California ejemplifica cómo el cumplimiento normativo impulsa la adopción de diagnósticos, requiriendo pruebas de emisiones semestrales que incluyen escaneos de datos OBD para vehículos más nuevos y estableciendo penalizaciones por incumplimiento. La extensión de los períodos de garantía de 100.000 a 450.000 millas bajo las nuevas regulaciones crea incentivos adicionales para que los fabricantes implementen sistemas de diagnóstico robustos que puedan predecir fallas en los componentes antes de que ocurran. Estos cambios regulatorios son particularmente impactantes para el segmento de diagnóstico de motor y tren motriz, que mantiene la mayor participación de aplicaciones con el 32,1%, ya que los enfoques de diagnóstico tradicionales resultan insuficientes para cumplir con los nuevos requisitos de cumplimiento.

Contratos de Arrendamiento Vinculados al Tiempo de Actividad de la Flota

La evolución de los modelos de arrendamiento de vehículos comerciales hacia garantías de tiempo de actividad crea poderosos incentivos para la adopción de sistemas de diagnóstico, ya que los arrendadores asumen cada vez más el riesgo de mantenimiento y requieren el monitoreo del estado del vehículo en tiempo real para proteger sus inversiones. La implementación de Uptake Fleet por parte de United Road logró un retorno de la inversión de 4 veces al pasar de estrategias de mantenimiento reactivo a predictivo, demostrando cómo los contratos habilitados por diagnóstico pueden reducir simultáneamente los costos para los arrendadores y mejorar los niveles de servicio para los arrendatarios. Este cambio de modelo es particularmente pronunciado en el segmento de arrendamiento y alquiler, que muestra el crecimiento más rápido con una CAGR del 17,30%, ya que empresas como Hogan Truck Leasing aprovechan la telemática para lograr una reducción del 62% en las millas acreditadas, ahorrando millones en costos operativos. La integración de datos de diagnóstico en los algoritmos de fijación de precios de arrendamiento permite una evaluación de riesgos más precisa y condiciones contractuales personalizadas basadas en los patrones de utilización del vehículo. El Contrato de Servicio Premium de Mack Trucks ejemplifica esta tendencia al utilizar inteligencia artificial para ajustar dinámicamente los intervalos de mantenimiento basándose en datos operativos en tiempo real, optimizando los programas de servicio para las operaciones individuales de cada cliente. Esta convergencia de incentivos financieros y operativos acelera la adopción de diagnósticos en todos los segmentos de flotas que anteriormente consideraban dichos sistemas como opcionales en lugar de esenciales.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad en CAN-FD | -1.8% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Estándares de Datos Fragmentados en el Mercado de Posventa | -1.4% | Global, afecta particularmente a las flotas mixtas | Mediano plazo (2-4 años) |

| Incertidumbre del Retorno de la Inversión para Operadores de Flotas Pequeñas | -1.1% | Global, concentrado en mercados emergentes | Corto plazo (≤ 2 años) |

| Cobertura 5G Escasa en Autopistas para Camiones | -0.9% | Corredores rurales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad en CAN-FD

Las debilidades de seguridad inherentes en los protocolos de Red de Área de Controlador crean riesgos sistémicos que amenazan con socavar la confianza de los operadores de flotas en los sistemas de diagnóstico conectados, particularmente a medida que los vectores de ataque se vuelven más sofisticados y accesibles. Una investigación publicada en 2024 identificó 14 escenarios de ataque contra los protocolos de comunicación SAE J1939, con 11 escenarios confirmados como factibles mediante pruebas, incluidos ataques de inyección de mensaje único que son particularmente difíciles de detectar. La falta de cifrado y autenticación en los protocolos CAN-FD expone a los vehículos comerciales a secuestros remotos, manipulación de datos y ataques de denegación de servicio que podrían comprometer la seguridad del vehículo y los datos operativos confidenciales. Las iniciativas de ciberseguridad de ZF destacan las implicaciones financieras y de seguridad de las posibles brechas, enfatizando la necesidad de enfoques de seguridad por diseño que cumplan con las regulaciones UNECE UN R155 y UN R156. El desarrollo de arquitecturas CAN-FD seguras como EXT-TAURUM P2T demuestra los esfuerzos de la industria para abordar estas vulnerabilidades mediante sistemas de clave secreta rotativa y mecanismos de firma de hardware, pero la implementación generalizada sigue siendo limitada. Estas preocupaciones de seguridad son particularmente agudas para los operadores de flotas en industrias reguladas donde las brechas de datos podrían resultar en importantes penalizaciones por incumplimiento y disrupciones operativas.

Estándares de Datos Fragmentados en el Mercado de Posventa

La ausencia de protocolos unificados de comunicación de datos entre diferentes fabricantes de vehículos y proveedores de sistemas de diagnóstico crea desafíos de integración que aumentan los costos de implementación y limitan la escalabilidad de las soluciones de gestión de flotas. El estándar de la Asociación de Profesionales de Gestión de Equipos representa un intento de normalizar los datos de telemática de varios OEM. Sin embargo, persisten desafíos para garantizar la disponibilidad, precisión y frecuencia de los datos en diferentes plataformas. La investigación de McKinsey indica que muchas organizaciones tienen dificultades para lograr las mejoras de rendimiento esperadas de las inversiones en telemática debido a desconexiones internas y la complejidad de integrar datos de múltiples fuentes. La proliferación de protocolos de diagnóstico propietarios crea escenarios de dependencia de proveedor que limitan la capacidad de los operadores de flotas para cambiar entre proveedores de servicios o integrar las mejores soluciones de múltiples proveedores. Las regulaciones de la Unión Europea que requieren el consentimiento del usuario para la recopilación de datos y restringen el acceso de terceros a los datos complican aún más los esfuerzos de estandarización, particularmente para los operadores de flotas internacionales. Esta fragmentación es especialmente problemática para los operadores de flotas mixtas que gestionan vehículos de múltiples fabricantes y requieren plataformas de diagnóstico unificadas para lograr eficiencia operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Impulsa la Transformación Digital

Los servicios mantienen la mayor participación de mercado con el 35,25% del mercado de diagnóstico remoto de vehículos comerciales en 2025, y el rápido crecimiento de las soluciones de software indica una transformación fundamental en la forma en que se ofrecen y consumen las capacidades de diagnóstico. El software es el segmento de componentes de más rápido crecimiento con una CAGR del 18,25% hasta 2031, lo que refleja el acelerado cambio de la industria hacia plataformas de diagnóstico basadas en la nube y analítica predictiva impulsada por inteligencia artificial. Los componentes de hardware, incluidas las ECU, los sensores y las unidades de control de telemática, continúan proporcionando la infraestructura fundamental para la recopilación de datos. Sin embargo, su crecimiento está cada vez más vinculado a la funcionalidad del software en lugar de a las ventas de dispositivos independientes. Las pasarelas de inteligencia artificial en el borde representan un subsegmento de hardware particularmente dinámico, que habilita capacidades de procesamiento en tiempo real que reducen la latencia y los requisitos de ancho de banda para las funciones de diagnóstico críticas.

La migración hacia modelos de Software como Servicio está ejemplificada por plataformas como OnCommand Connection de Navistar, que procesa más de 70 fuentes de datos de telemática y sensores de más de 375.000 vehículos conectados, demostrando cómo las arquitecturas basadas en la nube pueden escalar para manejar volúmenes masivos de datos. Los servicios gestionados de tiempo de actividad están ganando terreno a medida que los operadores de flotas buscan transferir el riesgo de mantenimiento a proveedores especializados que pueden aprovechar los datos de diagnóstico para optimizar los intervalos de servicio y prevenir averías costosas. Los servicios de integración y consultoría siguen siendo esenciales para implementaciones complejas, particularmente cuando las organizaciones tienen dificultades para extraer valor de las inversiones en telemática sin las capacidades adecuadas de interpretación de datos y la alineación organizacional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Vehículos Comerciales Ligeros Eléctricos Desafían el Dominio de los Camiones Pesados

Los camiones medianos y pesados dominan con el 56,60% de la participación del mercado de diagnóstico remoto de vehículos comerciales en 2025, impulsados por sus activos de alto valor y sus complejos requisitos de diagnóstico, pero los vehículos comerciales ligeros eléctricos representan el segmento de más rápido crecimiento con una CAGR del 23,10% a medida que la electrificación se acelera en las flotas de reparto urbano. El subsegmento de camiones Clase 8 y fuera de carretera genera los mayores volúmenes de datos de diagnóstico debido a los sofisticados sistemas de control de emisiones y los ciclos de trabajo prolongados que requieren monitoreo continuo. Los vehículos de servicio medio de Clase 4-7 se benefician de la creciente adopción de soluciones de gestión de flotas habilitadas por telemática, particularmente en aplicaciones de entrega de última milla donde la optimización de rutas y la utilización del vehículo impactan directamente en la rentabilidad. Las furgonetas y camionetas en la categoría de vehículos comerciales ligeros están experimentando un rápido crecimiento en la adopción de diagnósticos a medida que la expansión del comercio electrónico impulsa la demanda de soluciones logísticas urbanas eficientes.

La transición hacia los vehículos eléctricos remodela fundamentalmente los requisitos de diagnóstico, con los sistemas de gestión térmica de baterías convirtiéndose en críticos para el rendimiento y la seguridad del vehículo. El desarrollo de sistemas de detección de resistencia de aislamiento de alta tensión para vehículos comerciales que operan a 800 V destaca los requisitos de diagnóstico especializados que emergen en el segmento de vehículos eléctricos. Los sistemas avanzados de gestión de baterías que incorporan el Filtro de Kalman Extendido y algoritmos de aprendizaje automático se están volviendo esenciales para la estimación precisa del estado de carga y el estado de salud en vehículos comerciales eléctricos.

Por Aplicación: La Gestión de Baterías Emerge como Motor de Crecimiento

El diagnóstico de motor y tren motriz mantiene la mayor participación de aplicaciones con el 31,55% del mercado de diagnóstico remoto de vehículos comerciales en 2025, lo que refleja el continuo dominio de los motores de combustión interna en las flotas de vehículos comerciales. Sin embargo, los sistemas de gestión de baterías y térmica se están expandiendo rápidamente a una CAGR del 24,40% a medida que la electrificación gana impulso. Los sistemas de notificación automática de accidentes proporcionan una funcionalidad de seguridad esencial que es cada vez más exigida por las autoridades reguladoras. Al mismo tiempo, las aplicaciones de asistencia en carretera aprovechan los datos de diagnóstico para habilitar el despacho proactivo de servicios y reducir el tiempo de inactividad del vehículo. La validación de actualizaciones de software inalámbricas representa un área de aplicación emergente que se vuelve crítica a medida que los vehículos evolucionan hacia plataformas definidas por software que requieren actualizaciones continuas de seguridad y funcionalidad. Las aplicaciones de seguimiento de vehículos y geocercas continúan proporcionando capacidades fundamentales de gestión de flotas, aunque su crecimiento está cada vez más vinculado a la integración con funciones de diagnóstico más sofisticadas.

La sofisticación de los sistemas de gestión térmica de baterías avanza rápidamente, con investigaciones que demuestran que los sistemas de enfriamiento con tubos de calor integrados pueden mantener temperaturas óptimas de la batería y prevenir la fuga térmica en vehículos comerciales eléctricos. Las plataformas de analítica predictiva se están volviendo esenciales para procesar los masivos volúmenes de datos generados por los vehículos comerciales modernos, con algunos sistemas que logran una precisión del 98,70% en la detección de fallas utilizando métodos de aprendizaje automático de conjunto. La integración de diagnósticos impulsados por inteligencia artificial habilita nuevas aplicaciones como la programación de mantenimiento adaptativo, donde los intervalos de servicio se ajustan dinámicamente en función de los datos operativos en tiempo real en lugar de umbrales fijos de tiempo o kilometraje. Los sistemas avanzados de asistencia al conductor están creando requisitos de diagnóstico adicionales a medida que los vehículos se automatizan más, lo que requiere un monitoreo continuo del rendimiento de los sensores y la calibración del sistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: Las Empresas de Arrendamiento Impulsan la Adopción de Innovaciones

Los OEM controlan el 54,50% del mercado de diagnóstico remoto de vehículos comerciales en 2025 a través de sus ofertas de telemática integrada y relaciones directas con los clientes. Sin embargo, las empresas de arrendamiento y alquiler demuestran el crecimiento más rápido con una CAGR del 16,85% a medida que aprovechan los datos de diagnóstico para optimizar la utilización de activos y reducir los costos de mantenimiento. El segmento de posventa y flota se beneficia de la flexibilidad para elegir las mejores soluciones de múltiples proveedores. Sin embargo, esta ventaja disminuye a medida que las plataformas OEM se vuelven más abiertas e interoperables. Las empresas de arrendamiento posicionan cada vez más las capacidades de diagnóstico como servicios de valor agregado que diferencian sus ofertas y habilitan modelos de precios más sofisticados basados en la utilización real del vehículo y los requisitos de mantenimiento.

La transformación de los modelos de arrendamiento hacia garantías de tiempo de actividad crea poderosos incentivos para la adopción de diagnósticos, como lo demuestra la reducción del 62% en millas acreditadas de Hogan Truck Leasing mediante la recopilación y el análisis automatizados de datos. Los operadores de flotas pequeñas están encontrando valor en las soluciones de telemática que comienzan en menos de USD 20 por mes, con empresas como Frisch & Sons logrando ahorros de más de USD 1.000 semanales mediante una mayor eficiencia operativa. El surgimiento de contratos de servicio habilitados por diagnóstico difumina los límites tradicionales entre OEM, proveedores de posventa y operadores de flotas, como se observa en asociaciones como la adquisición por parte de Platform Science de las unidades de negocio de telemática de Trimble para crear ecosistemas integrados de gestión de flotas. Las estrategias de los OEM están evolucionando hacia enfoques basados en plataformas que habilitan el desarrollo de aplicaciones de terceros, como lo ejemplifica la integración de International Truck con más de 30 proveedores de servicios de telemática a través de su plataforma OnCommand Connection.

Análisis Geográfico

América del Norte domina con el 33,80% del mercado de diagnóstico remoto de vehículos comerciales en los ingresos de 2025, impulsada por las normas de la Fase 3 de la EPA que exigen diagnósticos a bordo avanzados para los camiones pesados del año modelo 2027. La robusta red de concesionarios de servicio de la región acelera la distribución de piezas una vez que la plataforma señala fallas inminentes. El programa de Verificación de Camiones Limpios de California añade escaneos OBD semestrales, consolidando los diagnósticos como un elemento esencial de cumplimiento normativo.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 14,55% proyectada hasta 2031. Los proyectos piloto de integración vehículo-carretera-nube de China, respaldados por estaciones base 5G-Advanced, muestran cómo la segmentación de red prioriza la telemetría de camiones incluso en corredores urbanos densos. Japón, Corea del Sur e India superponen incentivos gubernamentales sobre hojas de ruta de movilidad inteligente, lo que lleva a los proveedores a localizar los paneles de control para escrituras no latinas y conectividad multi-SIM.

Europa se encuentra en un punto de inflexión a medida que concluyen las negociaciones de Euro VII. Las pruebas realizadas bajo el consorcio 5GCroCo demostraron transferencias transfronterizas impecables, disipando las preocupaciones de los transportistas sobre los cargos de itinerancia y las interrupciones de sesión. Los países escandinavos son pioneros en corredores de camiones eléctricos de batería, mientras que los clústeres manufactureros de Alemania cultivan ecosistemas de proveedores que combinan módulos de ciberseguridad con cadenas de herramientas de diagnóstico integradas.

Panorama Competitivo

El mercado de diagnóstico remoto de vehículos comerciales presenta una fragmentación moderada. Bosch, Continental y ZF aprovechan sus carteras de ECU y sus profundos vínculos con los OEM, agrupando los diagnósticos con subsistemas de frenos, dirección y sistemas avanzados de asistencia al conductor. Los competidores nativos de la nube como Platform Science aceleran los ciclos de innovación al ejecutar modelos de mercado que invitan a desarrolladores de aplicaciones independientes a la plataforma del camión.

La actividad de fusiones y adquisiciones remodela los límites: Platform Science adquirió la división de telemática de Trimble por USD 300 millones para obtener 1,3 millones de activos conectados, mientras que Powerfleet absorbió Fleet Complete por USD 200 millones para asegurar 2,6 millones de suscriptores. Mientras tanto, Volvo Group y Daimler Truck formaron Coretura, una empresa conjunta de participación igualitaria que entregará una plataforma estandarizada definida por software para 2030.

El enfoque competitivo se desplaza hacia la propiedad intelectual en ciberseguridad y pronósticos de inteligencia artificial. Las solicitudes de patente en la Oficina de Patentes y Marcas de los Estados Unidos sobre protocolos de enlace seguros CAN-FD aumentaron un 38% interanual, lo que indica que los motores de firma de código y detección de anomalías diferenciarán las ofertas. Los proveedores también buscan nichos de electrificación, donde la analítica específica de baterías sigue siendo inmadura pero lucrativa.

Líderes de la Industria de Diagnóstico Remoto de Vehículos Comerciales

Continental AG

ZF Friedrichshafen AG

Daimler Truck AG

Cummins Inc.

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Platform Science ha finalizado la adquisición de las unidades de negocio de telemática de transporte global de Trimble, estableciendo un ecosistema cohesivo de gestión de flotas. Esta integración genera aproximadamente USD 300 millones en ingresos anuales, de los cuales USD 200 millones provienen de fuentes recurrentes. A través de esta transacción, los clientes obtienen acceso a una cartera ampliada de aplicaciones a través de la plataforma Virtual Vehicle de Platform Science.

- Octubre de 2024: Bosch ha reforzado sus servicios de diagnóstico y taller para camiones y vehículos pesados mediante la introducción de tres nuevas ofertas: el KTS Truck de 3.ª Generación, el OHW 3 diseñado para Equipos de Manejo de Materiales, y un completo Programa de Capacitación para Vehículos Pesados.

- Septiembre de 2024: Cummins Inc., en colaboración con Bosch Global Software y KPIT de India, ha presentado el lanzamiento de 'Eclipse CANought'. Este nuevo proyecto de código abierto, diseñado para la telemática de vehículos comerciales, se integrará en el proyecto Eclipse Software Defined Vehicle. Esta iniciativa se alinea con el movimiento más amplio de 'Telemática Abierta', con el objetivo de reducir los gastos asociados con el desarrollo de aplicaciones de telemática para vehículos comerciales.

- Junio de 2024: Schmitz Cargobull adquirió una participación mayoritaria en Atlantis Global System, un especialista español en telemática para logística refrigerada, integrando las capacidades de AGS con la plataforma TrailerConnect® para mejorar las soluciones de monitoreo de cadena de frío.

Alcance del Informe Global del Mercado de Diagnóstico Remoto de Vehículos Comerciales

El diagnóstico remoto de vehículos comerciales aprovecha la telemática para monitorear, diagnosticar y evaluar el rendimiento y el estado de un vehículo, al tiempo que identifica posibles problemas. Esta tecnología ayuda a minimizar el tiempo de inactividad, mejorar la seguridad del vehículo y ajustar los programas de mantenimiento de la flota. Al facilitar el monitoreo en tiempo real y la detección temprana de problemas, el diagnóstico remoto allana el camino para el mantenimiento proactivo y las reparaciones oportunas.

El mercado de diagnóstico remoto de vehículos comerciales está segmentado por componente, tipo de vehículo, aplicación, uso final y geografía. Según el Componente, el mercado está segmentado en Hardware, Software y Servicios. Según el Tipo de Vehículo, el mercado está segmentado en Vehículo Comercial Ligero y Vehículo Comercial Pesado. Según la Aplicación, el mercado está segmentado en Notificación automática de accidentes, Seguimiento de vehículos, Asistencia en carretera, Diagnóstico de motor y Otros. Según el Uso Final, el mercado está segmentado en OEM y Posventa. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado sobre la base del valor (USD).

| Hardware | ECU y Sensores |

| Unidades de Control de Telemática | |

| Pasarelas de Inteligencia Artificial en el Borde | |

| Software | Pilas de Protocolos de Diagnóstico |

| Plataformas de Analítica Predictiva | |

| Servicios | Servicios Gestionados de Tiempo de Actividad |

| Integración y Consultoría |

| Vehículos Comerciales Ligeros | Furgonetas |

| Camionetas | |

| Camiones Medianos y Pesados | Clase 4 a 7 |

| Clase 8 y Camiones Fuera de Carretera |

| Notificación Automática de Accidentes |

| Diagnóstico de Motor y Tren Motriz |

| Gestión de Baterías y Térmica (Vehículos Comerciales Eléctricos) |

| Asistencia en Carretera |

| Validación de Actualizaciones de Software Inalámbricas |

| Seguimiento de Vehículos y Geocercas |

| OEM |

| Posventa / Flota |

| Empresas de Arrendamiento y Alquiler |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | ECU y Sensores |

| Unidades de Control de Telemática | ||

| Pasarelas de Inteligencia Artificial en el Borde | ||

| Software | Pilas de Protocolos de Diagnóstico | |

| Plataformas de Analítica Predictiva | ||

| Servicios | Servicios Gestionados de Tiempo de Actividad | |

| Integración y Consultoría | ||

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros | Furgonetas |

| Camionetas | ||

| Camiones Medianos y Pesados | Clase 4 a 7 | |

| Clase 8 y Camiones Fuera de Carretera | ||

| Por Aplicación | Notificación Automática de Accidentes | |

| Diagnóstico de Motor y Tren Motriz | ||

| Gestión de Baterías y Térmica (Vehículos Comerciales Eléctricos) | ||

| Asistencia en Carretera | ||

| Validación de Actualizaciones de Software Inalámbricas | ||

| Seguimiento de Vehículos y Geocercas | ||

| Por Uso Final | OEM | |

| Posventa / Flota | ||

| Empresas de Arrendamiento y Alquiler | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico remoto de vehículos comerciales?

Se sitúa en USD 7,07 mil millones en 2026 con una perspectiva de CAGR del 11,39% hasta 2031.

¿Qué región lidera el mercado de diagnóstico remoto de vehículos comerciales?

América del Norte lidera con una participación en los ingresos del 33,80% gracias a las estrictas normas de la EPA y la temprana adopción de tecnología.

¿Cómo influyen las redes 5G en el diagnóstico remoto?

La segmentación 5G proporciona un ancho de banda confiable de baja latencia que permite a los camiones pesados procesar la inteligencia artificial de diagnóstico en el borde y transmitir únicamente las alertas priorizadas.

¿Por qué las empresas de arrendamiento están adoptando el diagnóstico remoto tan rápidamente?

Los contratos vinculados al tiempo de actividad transfieren el riesgo de mantenimiento a los arrendadores, por lo que el diagnóstico predictivo reduce el tiempo de inactividad no planificado y protege los valores residuales.

Última actualización de la página el: