Taille et parts du marché de la logistique pharmaceutique tierce partie (3PL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 73.11 Milliards de dollars |

| Taille du Marché (2031) | 104.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.47% CAGR |

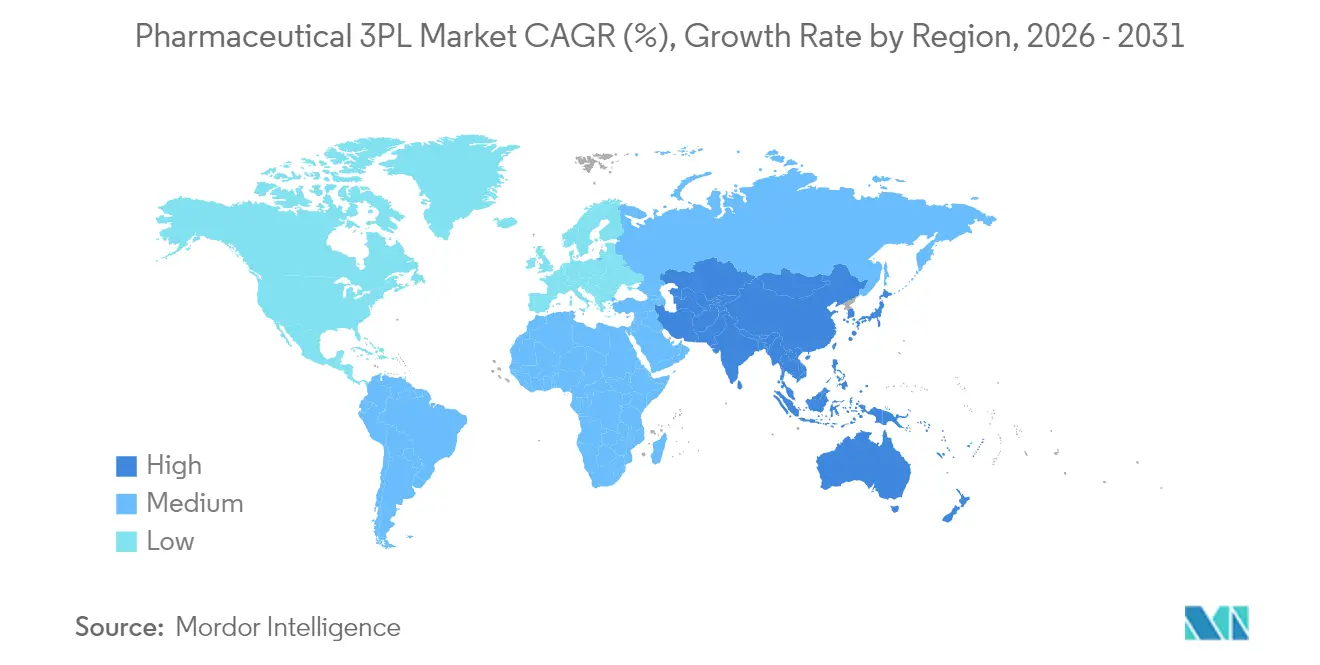

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

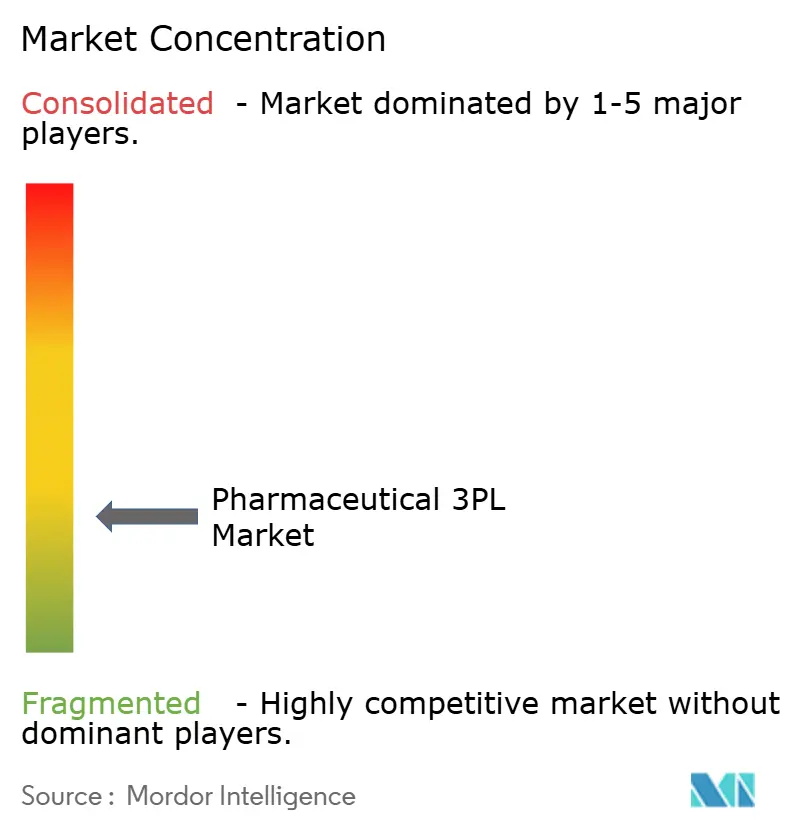

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique pharmaceutique tierce partie (3PL) par Mordor Intelligence

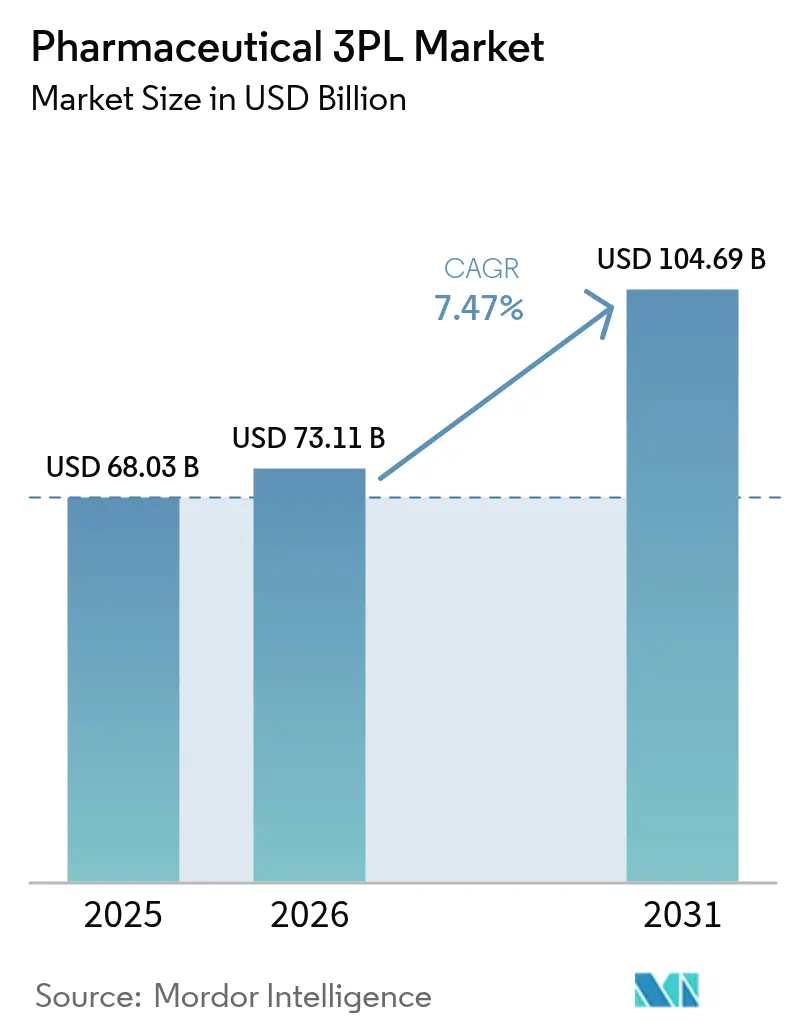

La taille du marché de la logistique pharmaceutique tierce partie (3PL) était évaluée à 68,03 milliards USD en 2025 et devrait croître de 73,11 milliards USD en 2026 pour atteindre 104,69 milliards USD d'ici 2031, à un TCAC de 7,47 % au cours de la période de prévision (2026-2031). Cette croissance reflète l'élargissement de la gamme de produits thermosensibles, le durcissement des réglementations de distribution et le renforcement de l'externalisation par les fabricants de médicaments de petite et moyenne taille. L'intensité concurrentielle s'accentue à mesure que les intégrateurs développent des réseaux de santé dédiés, et les investissements dans les technologies de surveillance numérique assurent une visibilité de bout en bout des expéditions. La demande de capacités ultra-froides, portée par les thérapies cellulaires et géniques, oriente les capitaux des prestataires 3PL vers les congélateurs cryogéniques, les expéditeurs à azote liquide et le suivi IoT en temps réel. Parallèlement, l'essor des e-pharmacies fragmente les chaînes d'approvisionnement et pousse les opérateurs du dernier kilomètre à garantir l'intégrité des produits jusqu'au domicile du patient. L'essor industriel de l'Asie-Pacifique et les dépenses publiques de santé amplifient ces tendances, faisant de cette région l'espace à la croissance la plus rapide pour les contrats logistiques spécialisés.

Principaux enseignements du rapport

- Par type de service, la gestion du transport national a représenté 45,65 % des parts du marché de la logistique pharmaceutique tierce partie (3PL) en 2025. Le marché de la logistique pharmaceutique tierce partie (3PL) pour l'entreposage et la distribution à valeur ajoutée devrait progresser à un TCAC de 8,31 % entre 2026 et 2031.

- Par type de température, les services hors chaîne du froid ont représenté 63,25 % de la taille du marché de la logistique pharmaceutique tierce partie (3PL) en 2025. Le marché de la logistique pharmaceutique tierce partie (3PL) pour les offres de chaîne du froid se développe à un TCAC de 10,14 % entre 2026 et 2031.

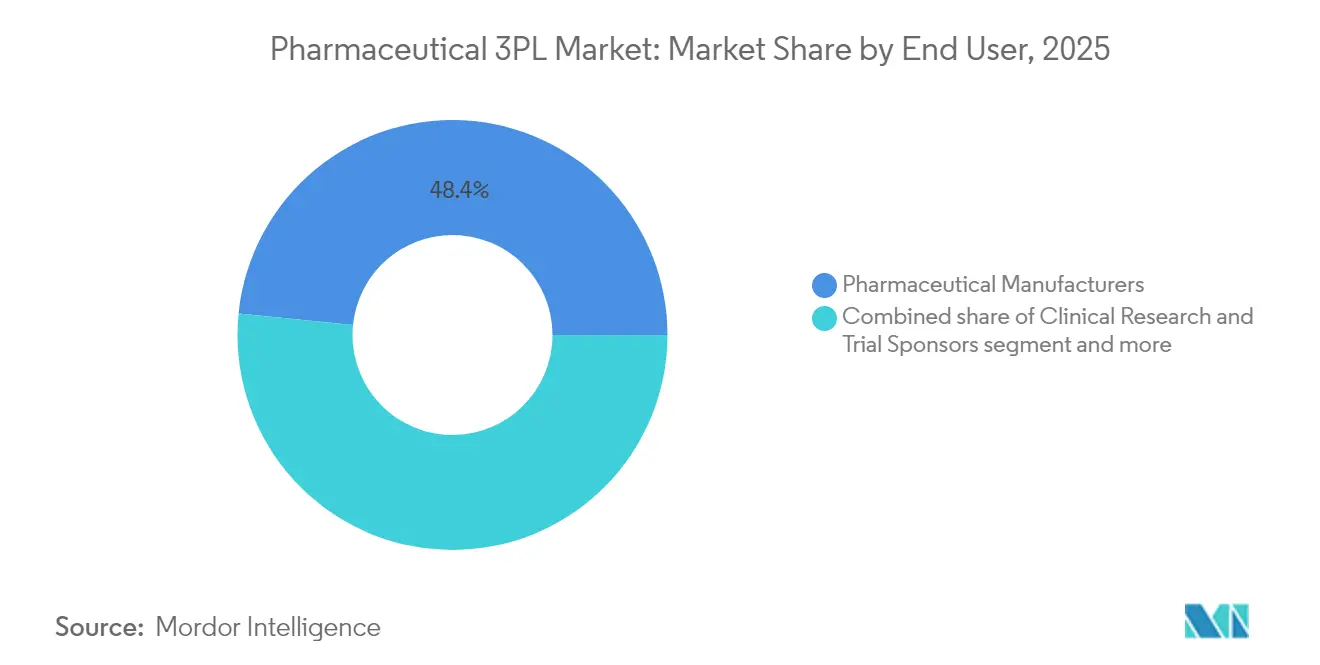

- Par utilisateur final, les fabricants pharmaceutiques ont représenté 48,40 % de la taille du marché de la logistique pharmaceutique tierce partie (3PL) en 2025. Le marché de la logistique pharmaceutique tierce partie (3PL) pour le canal des e-pharmacies progresse à un TCAC de 11,22 % entre 2026 et 2031.

- Les médicaments sur ordonnance ont représenté 54,20 % du marché de la logistique pharmaceutique tierce partie (3PL) en 2025, tandis que les thérapies cellulaires et géniques devraient croître à un TCAC de 12,32 % de 2026 à 2031.

- Par région, l'Amérique du Nord a dominé avec 33,40 % des parts de revenus du marché de la logistique pharmaceutique tierce partie (3PL) en 2025. Le marché de la logistique pharmaceutique tierce partie (3PL) pour l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 10,65 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la logistique pharmaceutique tierce partie (3PL)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin en chaîne du froid rigoureuse pour les produits biologiques de spécialité | +2.1% | Amérique du Nord, Europe, déploiements mondiaux | Moyen terme (2-4 ans) |

| Externalisation vers les prestataires 3PL des PME pharmaceutiques dans les régions émergentes | +1.3% | Asie-Pacifique, Amérique du Sud, Moyen-Orient | Moyen terme (2-4 ans) |

| Surveillance en temps réel pilotée par les BPD | +1.0% | Europe, Amérique du Nord, mondial | Court terme (≤ 2 ans) |

| Parcellisation des e-pharmacies | +1.8% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Pipeline vaccinal post-COVID | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Visibilité par IoT et blockchain | +1.2% | Amérique du Nord, Europe, mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des produits biologiques de spécialité nécessitant une conformité stricte à la chaîne du froid

La moitié de toutes les doses de vaccins sont encore perdues chaque année en raison d'excursions de température qui détruisent leur efficacité, gaspillant 35 milliards USD et exposant les lacunes de conformité dans de nombreux réseaux de distribution[1]Patheon, "Défis de la chaîne du froid dans la distribution des vaccins," patheon.com. Les produits biologiques couvrent désormais les régimes réfrigéré, congelé et cryogénique, poussant les transporteurs à investir dans des plateformes certifiées BPD, des conteneurs actifs et des enregistreurs de données à surveillance continue. DHL, par exemple, agrandit son réseau pharmaceutique spécialisé et ses sites approuvés BPD pour doubler ses revenus dans les sciences de la vie au-delà de 10 milliards EUR (11,43 milliards USD) d'ici 2030. Ces installations combinent une réfrigération redondante, un emballage qualifié et une télémétrie en transit, permettant aux fabricants de réduire les tampons de stocks et d'accélérer les cycles de lancement.

Externalisation des PME pharmaceutiques vers les prestataires 3PL dans les pays émergents

Les entreprises pharmaceutiques de taille intermédiaire en Inde, au Vietnam et au Brésil manquent souvent du capital nécessaire pour installer des congélateurs validés, des scanners de sérialisation ou du personnel qualifié BPD. L'externalisation vers des spécialistes régionaux leur offre une infrastructure conforme à la demande, améliorant les délais de mise en circulation et libérant du fonds de roulement. En Chine, les alliances entre China Resources Pharmaceutical et plus de 60 fournisseurs multinationaux signalent une demande robuste pour des services intégrés de stockage et de distribution adaptés aux volumes de produits plus faibles. Les prestataires proposant des entrepôts mutualisés, une traçabilité au niveau des lots et un soutien au dédouanement bénéficient d'un avantage manifeste pour séduire ces clients.

Des réglementations BPD strictes stimulent les investissements dans la surveillance en temps réel

L'Agence européenne des médicaments a repris les inspections BPD sur site en 2024 et cible désormais en priorité les distributeurs à haut risque, poussant les opérateurs logistiques à maintenir des enregistrements de température validés au niveau des couloirs[2]Agence européenne des médicaments, "Reprise des inspections BPD après la COVID," ema.europa.eu. Aux États-Unis, les inspecteurs de la FDA ont mené 776 audits BPD en 2023, soit le nombre le plus élevé depuis la pandémie. Les prestataires installent des capteurs IoT qui alimentent des tableaux de bord de tours de contrôle, permettant une déviation proactive lorsque les seuils dérivent. Des projets pilotes blockchain garantissent en outre des pistes d'audit immuables, satisfaisant à la fois aux mandats DSCSA et aux attentes croissantes des clients en matière de provenance vérifiable.

La parcellisation des e-pharmacies stimule les besoins de contrôle de la température au dernier kilomètre

Les plateformes directes aux patients expédient des envois plus petits et plus fréquents qui doivent rester dans les plages spécifiques à l'étiquette vers des adresses suburbaines et rurales. CoverMyMeds note que les pharmacies virtuelles américaines font de plus en plus appel aux solutions cliniques d'UPS et FedEx pour atteindre les objectifs de livraison le lendemain tout en préservant l'intégrité de la chaîne du froid[3]. Ce modèle pousse les prestataires 3PL à combiner des expéditeurs isolés, des blocs réutilisables de gel et des algorithmes de routage en temps réel pour gérer les coûts sans sacrifier la conformité. Les centres de micro-distribution en étoile proches des pôles de demande réduisent les délais de transit et les risques à mesure que les volumes d'ordonnances migrent en ligne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit d'infrastructures de chaîne du froid | –1.5% | Afrique, parties de l'Asie-Pacifique, Amérique du Sud | Long terme (≥ 4 ans) |

| Pression sur les coûts liée aux modèles d'appels d'offres | –0.8% | Europe, marchés émergents | Moyen terme (2-4 ans) |

| Divergence réglementaire transfrontalière | –1.2% | Principaux couloirs commerciaux | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre formée aux BPD | –0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficit d'infrastructures de chaîne du froid dans les régions en développement

Les capacités de stockage conformes aux BPD limitées et les réseaux électriques instables contraignent la distribution des vaccins en Afrique subsaharienne et dans certaines parties de l'Asie du Sud-Est. Des congélateurs solaires portables et des centres de distribution communautaires font office de solutions provisoires, mais la capacité reste en deçà du pipeline croissant de médicaments thermosensibles. Les prestataires 3PL multinationaux font face à des coûts d'installation plus élevés et à des horizons de rentabilité plus longs, ce qui freine le rythme d'expansion malgré des besoins de santé publique impérieux.

La divergence réglementaire transfrontalière complique les flux commerciaux

Des règles telles que le Protocole de Windsor obligent les distributeurs desservant l'Irlande du Nord à se conformer aux statuts BPD du Royaume-Uni et de l'UE, déclenchant des audits et une documentation en double. Des doubles normes similaires se posent dans les États du CCG et les pays du Mercosur, allongeant les délais de transit et augmentant les tampons de stocks. Les entreprises dotées de solides équipes chargées des affaires réglementaires et de personnel de tour de contrôle multilingue peuvent atténuer ces goulets d'étranglement, mais les courtiers de plus petite taille risquent des amendes ou des retards d'expédition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'entreposage et la distribution à valeur ajoutée s'accélèrent

La répartition des services au sein du marché de la logistique pharmaceutique tierce partie (3PL) reste orientée vers la gestion du transport national, qui a représenté 45,65 % des revenus en 2025. Pourtant, la sous-catégorie de l'entreposage et de la distribution à valeur ajoutée devrait se développer à un TCAC de 8,31 %, reflétant l'appétit des fabricants de médicaments pour des partenaires à guichet unique capables de stocker, conditionner, réétiqueter et satisfaire aux exigences d'échantillonnage strictes. Les prestataires se différencient en proposant des salles blanches modulaires, des lignes de sérialisation et des processus de garde certifiés BPD. La taille du marché de la logistique pharmaceutique tierce partie (3PL) pour les services d'entreposage devrait donc dépasser les revenus du transport de ligne à mesure que les fabricants intègrent des stratégies de différenciation retardée et une personnalisation en phase tardive plus proche des marchés finaux. Les systèmes avancés de gestion d'entrepôt, le rayonnage vertical et la réfrigération économe en énergie améliorent à la fois les indicateurs de coût et d'empreinte carbone, renforçant la fidélité des clients.

La gestion du transport national conserve l'avantage d'échelle grâce à son rôle intégré dans le réapprovisionnement quotidien des hôpitaux et des pharmacies. Cependant, la tarification reste compétitive et fortement dépendante des suppléments carburant. La gestion du transport international croît plus lentement en raison de la divergence réglementaire transfrontalière et des congestions modales qui allongent les délais de cycle. Les acteurs leaders canalisent leurs investissements vers des tours de contrôle de commissionnement de fret et des plateformes de courtage en douane, tandis que les opérateurs de plus petite taille cherchent une différenciation de niche en se spécialisant dans les essais cliniques ou les importations pour patients nommés, amortissant la compression des marges au sein du marché plus large de la logistique pharmaceutique tierce partie (3PL).

Par type de température : la chaîne du froid dépasse le transport ambiant

Les services hors chaîne du froid ont dominé 63,25 % des revenus de 2025, mais devraient perdre de la part à mesure que les couloirs sous contrôle de température affichent un TCAC robuste de 10,14 %. Les couloirs ambiants restent néanmoins essentiels pour les analgésiques en vente libre, les génériques et les excipients en vrac, ce qui limite les hausses de prix en raison de la surabondance de capacité des transporteurs. À l'inverse, les déplacements cryogéniques pour les thérapies cellulaires et géniques commandent des rendements premium, souvent cinq à sept fois supérieurs aux tarifs réfrigérés. De tels écarts contraignent les opérateurs à segmenter les flottes et les entrepôts par profils de marges spécifiques aux couloirs, affinant la focalisation stratégique sur l'ensemble du marché de la logistique pharmaceutique tierce partie (3PL).

Les investissements d'infrastructure se concentrent sur des chambres froides hybrides qui s'adaptent entre 2 °C et –20 °C, soutenues par des compresseurs doublement redondants et une validation en temps réel. Là où la part de marché de la logistique pharmaceutique tierce partie (3PL) pour les couloirs congelés approche des seuils réglementaires, les transporteurs testent des conteneurs passifs avec des matériaux à changement de phase pour réduire les empreintes carbone de la glace sèche. Les simulations de jumeaux numériques signalent les goulets d'étranglement potentiels, aidant les planificateurs à dérouter les expéditions autour des perturbations météorologiques tout en maintenant des plages de température validées.

Par utilisateur final : les e-pharmacies transforment l'exécution des commandes

Les fabricants ont encore fourni 48,40 % du pool de revenus de 2025, s'appuyant sur le marché de la logistique pharmaceutique tierce partie (3PL) pour le stockage conforme et la distribution en vrac aux grossistes et aux réseaux hospitaliers. Pourtant, le sous-secteur direct aux consommateurs des e-pharmacies progressera à un TCAC de 11,22 %, alimenté par la numérisation des ordonnances et les incitations des assureurs à la livraison à domicile. Ce changement multiplie les unités de gestion des stocks et accélère les cycles de préparation, incitant les prestataires 3PL à moderniser les installations avec des distributeurs automatiques, des contrôles qualité par vision et des baies de chargement de casiers sécurisés.

La législation sur la traçabilité impose une numérisation au niveau sériel pour chaque colis sortant, alourdissant la charge de données. Les prestataires qui associent des balises IoT à l'optimisation des itinéraires par intelligence artificielle peuvent réduire le risque de détérioration et améliorer les performances dans les délais, fidélisant les plateformes de télésanté. Le secteur de la logistique pharmaceutique tierce partie (3PL) pivote donc des opérations centrées sur les palettes vers des réseaux parcellisés, augmentant la demande d'expéditeurs isolés de petit format et de pools d'emballages réutilisables qui réduisent les déchets et s'alignent sur les objectifs ESG.

Par type de produit : les thérapies cellulaires et géniques mettent la logistique à l'épreuve

Les médicaments sur ordonnance ont représenté 54,20 % des revenus de 2025, soutenus par des chaînes d'approvisionnement bien établies et des schémas de commandes prévisibles. Le sous-ensemble de la chaîne du froid au sein de ce segment se développe néanmoins à mesure que les produits biologiques gagnent en parts d'étiquettes. Pendant ce temps, les thérapies cellulaires et géniques affichent un TCAC de 12,32 % et déclenchent une complexité de manutention sans précédent sur l'ensemble de la taille du marché de la logistique pharmaceutique tierce partie (3PL). Chaque lot personnalisé voyage sous des contrôles d'identité de chaîne à des températures cryogéniques inférieures à –150 °C, ne laissant aucune place au remplacement en cas d'excursion.

Les prestataires 3PL investissent dans des expéditeurs à azote liquide en phase vapeur, des sondes de température redondantes et des centres de commandement 24h/24 et 7j/7 dotés d'ingénieurs en sciences de la vie. World Courier rapporte que près de 60 % des développeurs de thérapies cellulaires et géniques s'attendent à une augmentation de la demande de transport cryogénique, validant cette trajectoire de dépenses d'investissement. La part de marché de la logistique pharmaceutique tierce partie (3PL) pour les couloirs de thérapies cellulaires et géniques augmente donc de manière disproportionnée par rapport au volume d'expéditions, contribuant à une rentabilité exceptionnelle, mais nécessitant une gouvernance rigoureuse des procédures opérationnelles standard pour passer les audits des commanditaires et les inspections réglementaires.

Analyse géographique

L'Amérique du Nord a représenté 33,40 % des revenus mondiaux en 2025, soutenue par de solides pipelines de produits biologiques, une capacité avancée de chaîne du froid et des cadres réglementaires intégrés. UPS seul vise 20 milliards USD de chiffre d'affaires en logistique de santé d'ici 2026, un objectif garanti par des acquisitions telles que Frigo-Trans, qui renforce les offres multi-températures sur les corridors continentaux. Le déploiement de la DSCSA aux États-Unis et le durcissement des directives de Santé Canada soutiennent la demande de sérialisation, de traçabilité et de personnel qualifié BPD. En conséquence, le marché de la logistique pharmaceutique tierce partie (3PL) de la région cultive des couloirs à prix premium et reste un indicateur avancé pour l'innovation en matière de services.

L'Asie-Pacifique affichera le TCAC le plus fort de 10,65 % jusqu'en 2031, propulsée par les montées en puissance industrielles en Chine et en Inde et l'élargissement de la couverture d'assurance en Indonésie, en Thaïlande et au Vietnam. Les partenariats de China Resources Pharmaceutical avec Pfizer et AstraZeneca illustrent le virage vers des plateformes intégrées d'entreposage et de distribution couvrant les canaux B2B et directs aux patients. Les acteurs japonais établis tels que ALPS LOGISTICS et MITSUI-SOKO élargissent leurs réseaux cryogéniques, tandis que l'entreposage en zone franche certifié BPD de Singapour renforce le statut de plaque tournante de la cité-État. Des lacunes d'infrastructures persistent dans les villes secondaires, mais les corridors logistiques nationaux, les améliorations routières et la numérisation douanière réduisent l'écart de niveau de service.

L'Europe maintient une part significative soutenue par une surveillance BPD stricte et des clusters de sciences de la vie résilients en Allemagne, en Suisse et en Irlande. Les inspections reprises par l'Agence européenne des médicaments soulignent la documentation continue de la température, incitant les transporteurs à moderniser leurs flottes avec des capteurs IoT calibrés. La complexité transfrontalière après le Brexit et le Protocole de Windsor oblige les distributeurs desservant l'Irlande du Nord à qualifier doublement leurs processus selon les statuts de l'UE et du Royaume-Uni, augmentant les charges de conformité. La résilience opérationnelle reste élevée à mesure que les corridors ferroviaires et routiers transeuropéens s'intègrent aux plateformes de fret aérien bien établies à Francfort, Amsterdam-Schiphol et Liège.

Paysage concurrentiel

La concurrence sur le marché de la logistique pharmaceutique tierce partie (3PL) équilibre les économies d'échelle et la spécialisation de niche. DHL Supply Chain, UPS Healthcare et FedEx Custom Critical ancrent le premier niveau, s'appuyant sur des réseaux multicontinentaux, des installations conformes aux BPD et des pipelines d'acquisitions agressifs. Le plan d'investissement quinquennal de 2,2 milliards USD de DHL cible la densification du réseau et le doublement des revenus dans les sciences de la vie d'ici 2030, soutenu par sa prise de contrôle de Cryopdp en 2025, un coursier pour essais cliniques. UPS reflète cette stratégie avec les acquisitions des spécialistes en contrôle de température Frigo-Trans et BPL, consolidant les capacités en Europe et en Amérique du Nord.

Les acteurs de moyenne capitalisation tels que World Courier, Marken et GEODIS se taillent des niches défendables en excellant dans les domaines thérapeutiques critiques, l'approvisionnement pour essais cliniques et l'analyse à valeur ajoutée. Leur agilité et leur expertise spécifique aux thérapies attirent souvent les commanditaires biotechnologiques à la recherche de solutions sur mesure en dehors des manuels standardisés des intégrateurs mondiaux. Les différenciateurs technologiques comprennent la provenance activée par blockchain, les jumeaux numériques pour la simulation d'itinéraires et la prévision de la demande assistée par intelligence artificielle. Les barrières à l'entrée s'élèvent à mesure que les coûts de certification, les infrastructures cryogéniques et les mandats de cybersécurité augmentent, mais des champions régionaux émergent encore en maîtrisant les exigences réglementaires locales et en développant des compétences de niveau pharmacien parmi le personnel de première ligne.

L'avantage concurrentiel à long terme dépend de l'innovation continue en matière de durabilité des emballages, de conception de couloirs neutres en carbone et de tableaux de bord intégrés de facturation et de conformité. Les partenariats avec les fabricants d'emballages, les fournisseurs de capteurs et les entreprises d'analyse en nuage dicteront les futurs gagnants à mesure que le marché de la logistique pharmaceutique tierce partie (3PL) évolue des transactions de fret transactionnelles vers une orchestration de chaîne d'approvisionnement riche en données et gérée par les risques.

Leaders du secteur de la logistique pharmaceutique tierce partie (3PL)

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

UPS Healthcare

FedEx Logistics

DB Schenker

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DHL Group a acquis Cryopdp, renforçant la logistique pharmaceutique spécialisée pour les essais cliniques et les produits biopharma.

- Mars 2025 : DHL Group a annoncé des plans pour doubler ses revenus dans les sciences de la vie et la santé à 10 milliards EUR (11,43 milliards USD) d'ici 2030 grâce à l'expansion des installations conformes aux BPD.

- Janvier 2025 : UPS a finalisé les acquisitions de Frigo-Trans et BPL, renforçant la capacité sous contrôle de température en Europe.

- Janvier 2025 : DHL Supply Chain a accepté d'acquérir Inmar Supply Chain Solutions, élargissant sa présence sur le marché de la logistique pharmaceutique tierce partie (3PL) en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de la logistique pharmaceutique comme le revenu annuel total réalisé par les prestataires de services indépendants qui stockent, manipulent et déplacent des médicaments humains finis, des médicaments sur ordonnance, des médicaments en vente libre, des produits biologiques, des thérapies cellulaires et génétiques et du matériel d'essai clinique dans des conditions conformes aux bonnes pratiques de distribution, sur des voies nationales et internationales. Le champ d'application suit les trois catégories de services classiques : la gestion du transport national, la gestion du transport international et l'entreposage et la distribution à valeur ajoutée.

Exclusion du champ d'application : le fret d'ingrédients actifs en vrac, les lignes d'emballage primaire des médicaments et les bras logistiques internes captifs sont maintenus en dehors du champ d'application.

Aperçu de la segmentation

- Par type de service

- Gestion du transport national (GTN)

- Routes

- Chemins de fer

- Voies aériennes

- Voies navigables

- Gestion du transport international (GTI)

- Routes

- Chemins de fer

- Voies aériennes

- Voies navigables

- Entreposage et distribution à valeur ajoutée (EDVA)

- Gestion du transport national (GTN)

- Par type de température

- Chaîne du froid

- Hors chaîne du froid

- Par utilisateur final

- Fabricants pharmaceutiques

- Fabricants de biotechnologie et de biosimilaires

- Sponsors de recherche clinique et d'essais

- Hôpitaux et pharmacies de détail

- Distributeurs et grossistes en soins de santé

- E-pharmacies et services directs aux patients

- Par type de produit

- Médicaments sur ordonnance

- Produits de santé en vente libre et grand public

- Biopharma et biosimilaires (hors thérapies cellulaires et géniques)

- Thérapies cellulaires et géniques

- Vaccins et produits dérivés du sang

- Médicaments vétérinaires et produits de santé animale

- Dispositifs médicaux, diagnostics et produits combinés

- Matériaux pour essais cliniques (médicaments expérimentaux)

- Autres

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Vietnam

- Indonésie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont passé des appels approfondis avec des directeurs logistiques d'intégrateurs mondiaux, des opérateurs spécialisés dans la chaîne du froid et des responsables de l'approvisionnement de sociétés pharmaceutiques de taille moyenne en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Ces conversations ont mis en lumière les changements de tarifs au niveau des couloirs, les coûts de conversion des entrepôts et les déclencheurs réglementaires à venir, ce qui nous a permis d'affiner les hypothèses du bureau et de réconcilier les zones d'ombre.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui retracent la production et le commerce de médicaments, tels que les valeurs d'expédition UN Comtrade HS-30, les codes pharmaceutiques Eurostat Prodcom et les enquêtes sur les expéditions NAICS 3254 du recensement américain. Les réglementations de la FDA américaine (progrès de la sérialisation DSCSA), les lignes directrices GDP de l'Agence européenne des médicaments et les réglementations IATA sur les cargaisons périssables ont permis d'évaluer les besoins en capacités conformes. Les livres blancs de la Fédération internationale des grossistes en produits pharmaceutiques et de la Healthcare Distribution Alliance ont clarifié la répartition des canaux, tandis que les 10-K des entreprises et les dossiers des investisseurs ont révélé les ratios d'externalisation. Les informations commerciales ont été complétées, le cas échéant, par des instantanés financiers de D&B Hoovers et des archives d'actualités de Dow Jones Factiva. Cette liste illustre notre base de données ; de nombreuses autres sources réputées ont été consultées au cours de la validation.

Dimensionnement du marché et prévisions

Une construction descendante convertit la valeur de la production pharmaceutique en dépenses logistiques externalisables en appliquant des ratios de pénétration spécifiques aux services, la prévalence de la chaîne du froid imposée par le PIB et les tarifs moyens de fret et d'entreposage, qui sont ensuite recoupés avec les listes de fournisseurs échantillonnés provenant des rapports annuels des principaux fournisseurs de services logistiques. Les variables critiques comprennent le tonnage des expéditions de produits biologiques, les volumes de colis de l'e-pharmacie, la croissance des ventes de médicaments de marque, le nombre de palettes à température contrôlée, les taux moyens de transport en ligne national et les ajouts d'entrepôts certifiés par le PIB. La régression multivariée, ancrée sur ces facteurs, projette la demande jusqu'en 2030 ; les points de données sous-segmentaires manquants sont comblés à l'aide d'analogues régionaux vérifiés lors d'entretiens avec des experts.

Cycle de validation et de mise à jour des données

Avant d'être approuvé, notre modèle est soumis à des contrôles d'anomalie par rapport à des audits indépendants de capacité de la chaîne du froid et à des indices nationaux de prix du fret. Les réviseurs principaux remettent en question les valeurs aberrantes et nous recontactons les experts lorsque les écarts dépassent les fourchettes prédéfinies. Les rapports sont actualisés chaque année, avec des ajustements en milieu de cycle lorsque des événements importants, réglementaires ou macroéconomiques, se produisent.

Pourquoi la base de référence de Mordor en matière de logistique de tierce partie pharmaceutique suscite la confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de services différentes, incluent le transport captif ou gèlent les taux de change à des points distincts. Ces choix peuvent doubler la valeur des comptes ou gonfler les totaux.

Les principaux facteurs d'écart sont que plusieurs éditeurs regroupent l'emballage primaire, le fret des dispositifs médicaux ou les services d'inventaire des hôpitaux dans la "logistique", adoptent une inflation agressive des prix et prévoient une pénétration uniforme de la chaîne du froid dans toutes les régions ; des hypothèses que notre équipe rejette après des vérifications granulaires des canaux et une mise à jour annuelle.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 68,03 B (2025) | Renseignements sur le Mordor | |

| USD 137,25 B (2024) | Conseil mondial A | Ajout des flux d'emballage et de fabrication en sous-traitance ; augmentation globale unique du prix de vente conseillé (ASP) |

| USD 146,20 B (2024) | Éditeur de données B | Regroupement de toute la logistique des soins de santé ; conversion statique des devises ; rupture limitée de la chaîne du froid |

Ces comparaisons montrent que notre sélection rigoureuse du champ d'application, notre transparence au niveau des variables et notre recalibrage annuel offrent aux décideurs une base de référence équilibrée et reproductible à laquelle ils peuvent se fier plutôt qu'à des chiffres plus étendus mais moins validés.

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu du marché de la logistique pharmaceutique tierce partie (3PL) entre 2026 et 2031 ?

Le marché de la logistique pharmaceutique tierce partie (3PL) devrait se développer à un TCAC de 7,47 %, passant de 73,11 milliards USD en 2026 à 104,69 milliards USD d'ici 2031.

Quel segment de service devrait connaître la croissance la plus rapide ?

L'entreposage et la distribution à valeur ajoutée mènent avec un TCAC de 8,31 %, reflétant la demande de services intégrés de stockage, de gestion des stocks et d'emballage.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les services de logistique pharmaceutique tierce partie (3PL) ?

Les montées en puissance industrielles en Chine et en Inde, l'augmentation des dépenses de santé et les améliorations continues des infrastructures propulsent la région vers un TCAC de 10,65 %.

Comment les e-pharmacies transforment-elles la logistique pharmaceutique ?

Les e-pharmacies augmentent les livraisons au niveau des colis, sous contrôle de température, directement aux patients, accroissant la complexité du dernier kilomètre et propulsant un TCAC de 11,22 % pour ce segment d'utilisateurs finaux.

Quelles technologies sont les plus critiques pour assurer la conformité dans la logistique pharmaceutique ?

Les capteurs IoT pour la surveillance en temps réel, la blockchain pour la traçabilité immuable et l'analyse par jumeaux numériques pour la gestion proactive des couloirs sont désormais au cœur de la conformité BPD.

Pourquoi la logistique des thérapies cellulaires et géniques est-elle particulièrement complexe pour les prestataires 3PL ?

Ces thérapies nécessitent des conditions cryogéniques inférieures à –150 °C, des processus stricts d'identité de chaîne et des fenêtres de livraison rapides et individualisées, exigeant des infrastructures spécialisées et une surveillance 24h/24 et 7j/7.

Dernière mise à jour de la page le: