Taille et part du marché des services de migration vers le cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.38 Trillions de dollars américains |

| Taille du Marché (2031) | 1.3 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 27.68% CAGR |

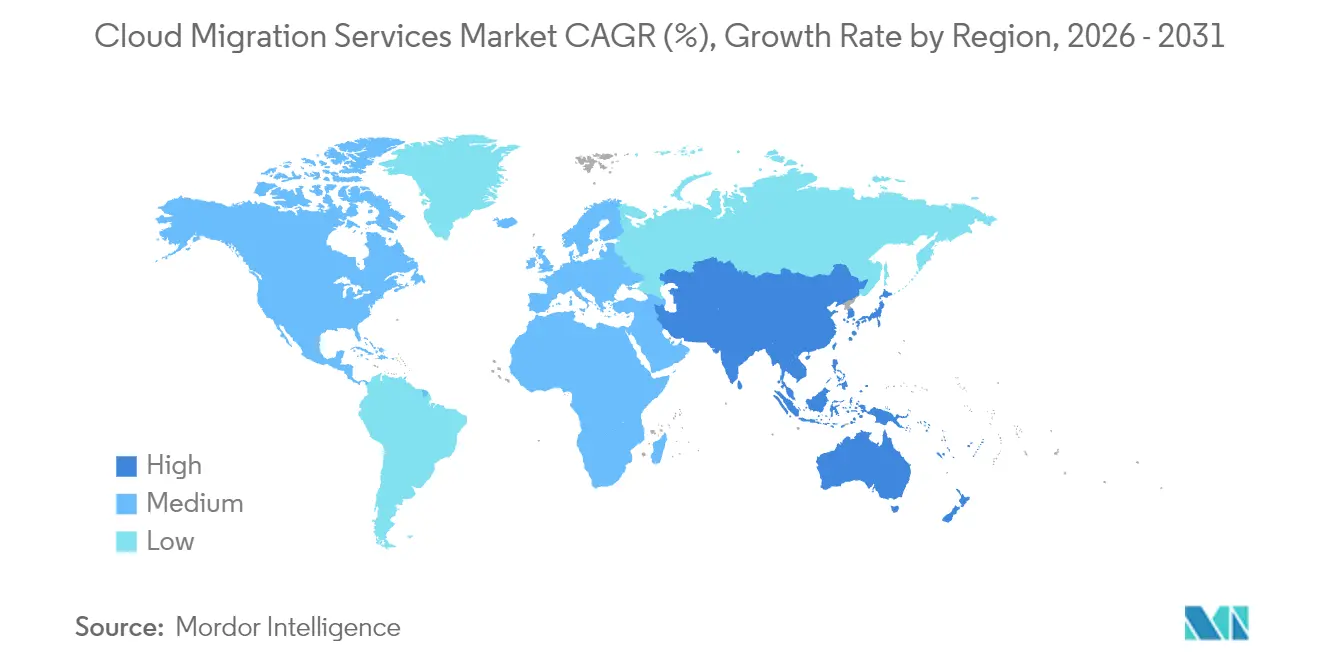

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

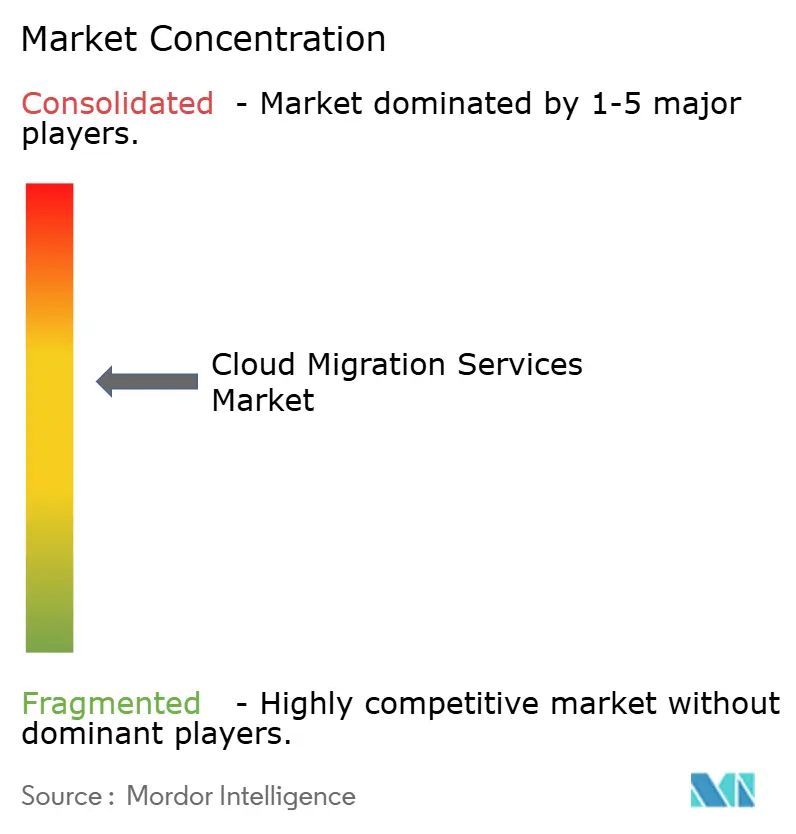

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de migration vers le cloud par Mordor Intelligence

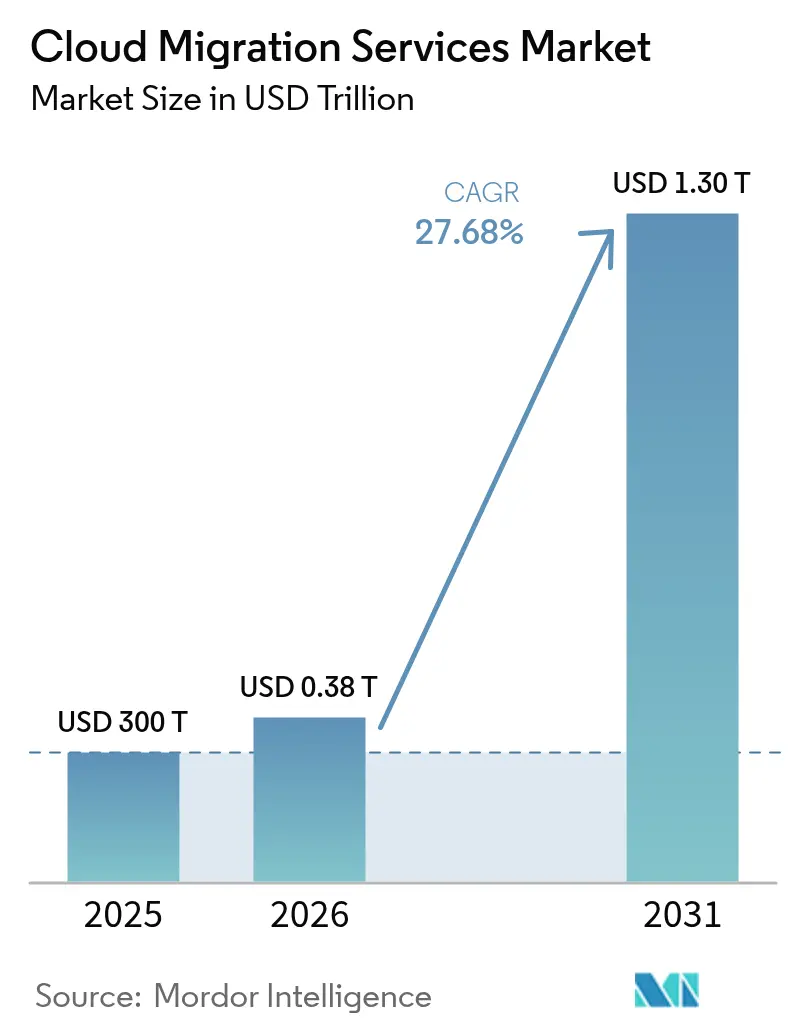

La taille du marché des services de migration vers le cloud était évaluée à 300 milliards USD en 2025 et devrait croître de 383,04 milliards USD en 2026 pour atteindre 1 299,48 milliards USD d'ici 2031, à un TCAC de 27,68 % au cours de la période de prévision (2026-2031). Cette forte progression reflète la manière dont les entreprises passent d'actifs sur site à forte intensité capitalistique à des environnements cloud évolutifs permettant des cycles d'innovation plus rapides et un meilleur contrôle des coûts. La dynamique est alimentée par l'accélération des charges de travail liées à l'IA générative, l'expansion des stratégies hybrides et les obligations croissantes de reporting carbone de portée 3 qui favorisent les architectures cloud natives. Le cloud public conserve sa position de leader, mais les configurations hybrides gagnent du terrain à mesure que les entreprises cherchent à équilibrer performance, conformité et objectifs d'optimisation des coûts. Les grandes entreprises restent les plus grands dépensiers, mais les petites et moyennes entreprises (PME) comblent l'écart à mesure que les chaînes d'outils de migration automatisées abaissent les barrières techniques. Dans tous les secteurs, les services bancaires, financiers et d'assurance (BFSI) et la santé sont en tête de l'adoption, tandis que les fournisseurs hyperscale et les spécialistes de niche continuent d'élargir leurs portefeuilles de services face aux préoccupations liées à la dépendance aux fournisseurs et aux frais de sortie.

Principaux enseignements du rapport

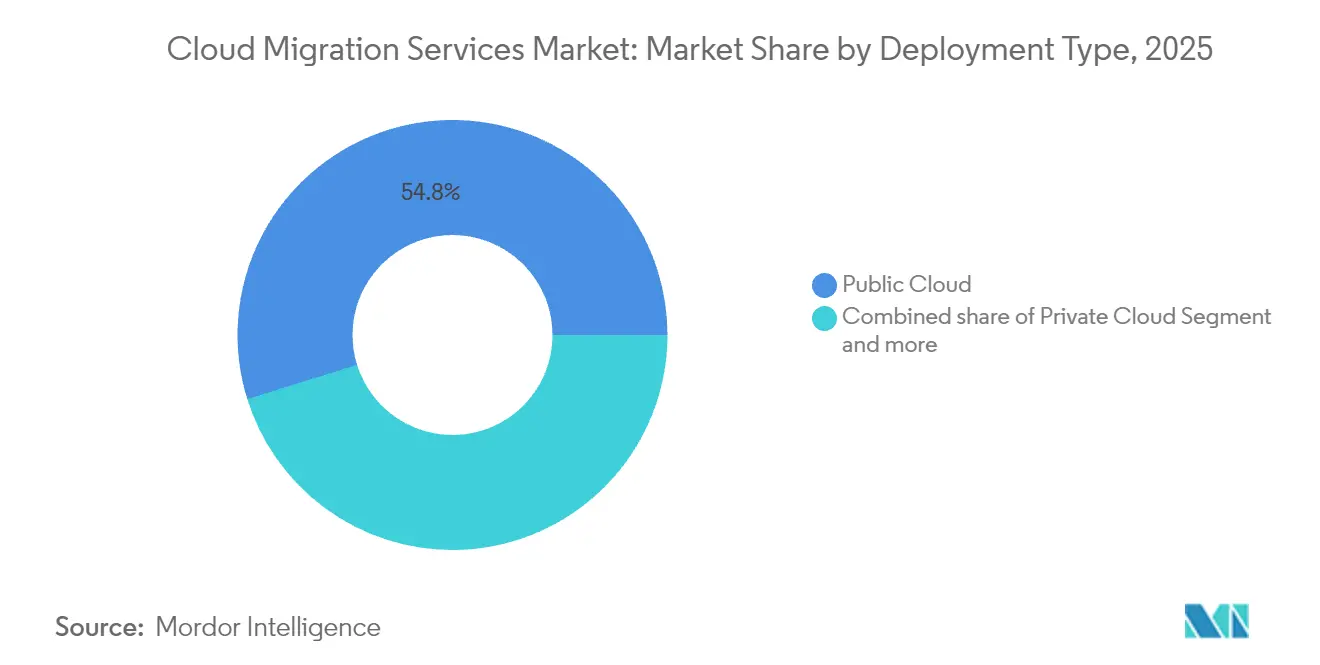

- Par type de déploiement, le cloud public a conservé 54,82 % de la part de marché des services de migration vers le cloud en 2025, tandis que le cloud hybride devrait se développer à un TCAC de 18,35 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 61,20 % de la taille du marché des services de migration vers le cloud en 2025 ; les PME progressent à un TCAC de 17,65 % jusqu'en 2031.

- Par type de service, le logiciel en tant que service a dominé avec une part de revenus de 46,10 % en 2025 ; la plateforme en tant que service est la plus rapide en croissance avec un TCAC de 21,35 % jusqu'en 2031.

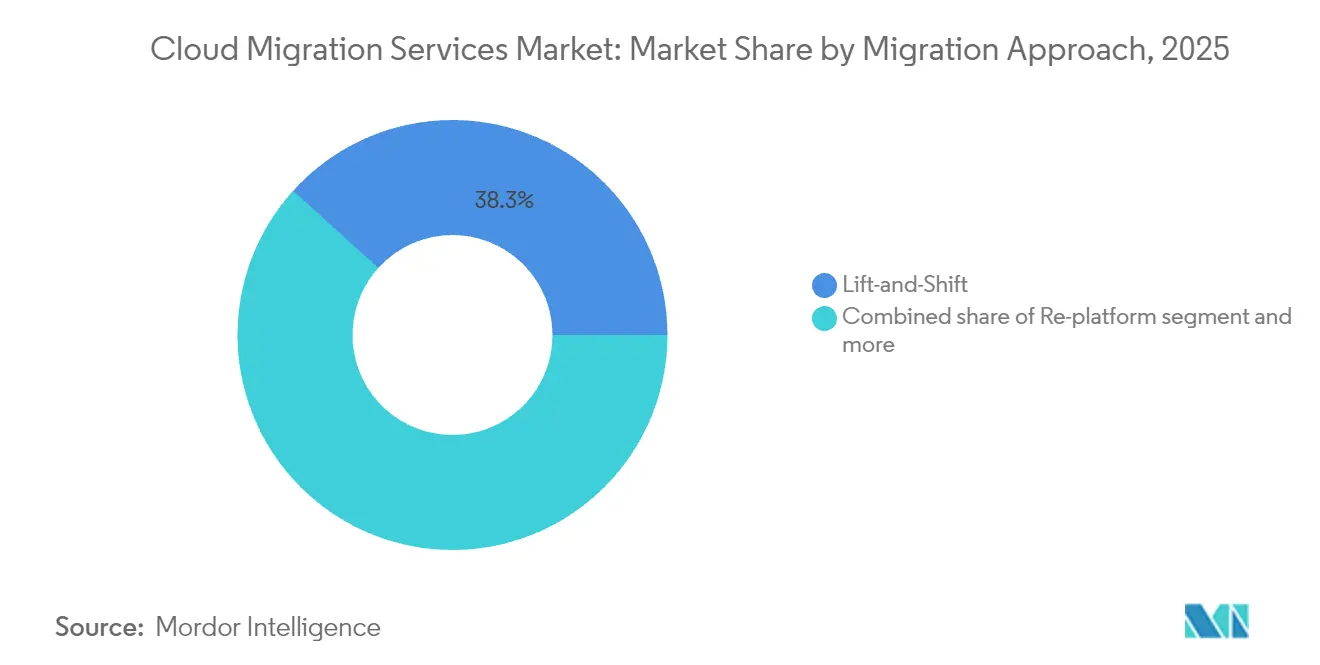

- Par approche de migration, la migration directe représentait 38,30 % de l'activité actuelle en 2025, tandis que les stratégies de refactorisation et de re-architecture progressent à un TCAC de 22,35 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI représentait 24,30 % de la part de marché des services de migration vers le cloud en 2025 ; la santé et les sciences de la vie devraient croître à un TCAC de 18,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 37,10 % de la part en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 18,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services de migration vers le cloud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantages en termes d'efficacité des coûts et d'évolutivité | +6.2% | Mondial | Moyen terme (2 à 4 ans) |

| Augmentation du télétravail et de la pénétration des appareils personnels en entreprise | +4.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement gouvernemental de la transformation numérique | +3.1% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des modèles hybrides et multicloud | +2.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Refactorisation pilotée par l'IA générative | +1.7% | Adoption précoce en Amérique du Nord et en Europe, suivi de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Migrations tenant compte du carbone de portée 3 | +1.2% | Europe en tête, adoption en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avantages en termes d'efficacité des coûts et d'évolutivité de l'adoption du cloud

Les entreprises continuent de réaliser des économies de 20 à 30 % sur leurs dépenses opérationnelles après avoir migré leurs charges de travail vers le cloud, principalement en éliminant les cycles de renouvellement du matériel à forte intensité capitalistique et en dimensionnant les ressources à la demande. La migration de la plateforme interentreprises d'Infomart vers Oracle Cloud Infrastructure a réduit les coûts des centres de données de 38 % tout en améliorant la flexibilité des performances. L'approvisionnement élastique en ressources permet désormais aux organisations de gérer des pics de demande imprévus sans les délais d'approvisionnement de six à douze mois courants dans les environnements de centres de données physiques. Le budget libéré de la maintenance des infrastructures est de plus en plus réorienté vers des initiatives d'innovation qui renforcent la différenciation concurrentielle. Ces avantages cumulatifs confèrent aux stratégies de rationalisation des coûts l'impact positif le plus élevé sur le TCAC prévu.

Augmentation du télétravail et de la pénétration des appareils personnels en entreprise

Les modèles de travail hybrides se sont consolidés, incitant les organisations à migrer leurs suites de collaboration, leurs services d'identité et leurs contrôles de sécurité vers le cloud afin de garantir des expériences utilisateur cohérentes sur tous les sites et appareils. Une enquête récente montre que 89 % des responsables informatiques ont l'intention d'augmenter leurs dépenses cloud en 2025 pour soutenir les équipes distribuées. Les appareils personnels en entreprise compliquent la sécurité du périmètre, orientant les entreprises vers des architectures à confiance zéro plus faciles à appliquer sous forme cloud native. Par conséquent, les migrations englobent de plus en plus les couches de périmètre de service d'accès sécurisé, de gestion des terminaux et d'analyse en temps réel qui maintiennent la productivité de la main-d'œuvre depuis n'importe quel endroit. Cette tendance exerce une forte attraction à court terme sur les pipelines de projets, en particulier en Amérique du Nord et en Europe.

Financement gouvernemental de la transformation numérique

L'investissement du secteur public continue de soutenir les migrations à grande échelle. Les États-Unis ont alloué 8,3 milliards USD dans le budget fédéral informatique de 2024 spécifiquement pour la modernisation du cloud. Des initiatives similaires en Alaska, en Utah et en Virginie offrent des architectures de référence que d'autres juridictions imitent. Les autorités européennes financent simultanément des programmes de cloud souverain pour préserver la résidence des données tout en capturant les gains d'efficacité du cloud. Les budgets s'étendent au-delà des contrats de calcul pour englober la requalification de la main-d'œuvre, la cyber-résilience et les cadres de conformité, assurant un flux de financement constant à moyen terme.

Prolifération des stratégies hybrides et multicloud

Quatre-vingt-quatre pour cent des organisations s'appuient désormais sur des environnements hybrides ou multicloud pour optimiser le placement des charges de travail d'IA. Ce modèle permet aux entreprises de maintenir les données sensibles à la latence ou réglementées proches des utilisateurs tout en exploitant l'élasticité hyperscale pour l'analytique. La diversification des fournisseurs protège contre la dépendance et soutient le levier de négociation, mais multiplie la complexité de gestion. La demande augmente donc pour les prestataires de services capables de valider l'interopérabilité, d'automatiser l'application des politiques et de fournir une observabilité sur des plateformes divergentes. Ces pénuries d'expertise persistant, l'impact du moteur s'étend sur le long terme.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à la sécurité des données et à la conformité réglementaire | -3.4% | Mondial, accentué en Europe et dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Complexité des applications héritées et interopérabilité | -2.1% | Mondial, concentré dans la fabrication et la finance | Long terme (≥ 4 ans) |

| Augmentation des frais de sortie du cloud | -1.8% | Mondial, affectant les stratégies multicloud | Court terme (≤ 2 ans) |

| Dépendance aux fournisseurs face aux mandats de cloud souverain | -1.5% | Europe en tête, expansion vers l'Asie-Pacifique et certaines zones d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la sécurité des données et à la conformité réglementaire

Les entreprises européennes peinent à concilier les stipulations du Règlement général sur la protection des données (RGPD) avec les modèles de services de cloud public, tandis que les institutions financières mondiales jonglent avec des règles juridictionnelles qui se chevauchent et qui abordent rarement explicitement les flux de données cloud. [1]Computing News Desk, "Les défis du RGPD ralentissent l'adoption du cloud public," computing.co.uk Le modèle de responsabilité partagée brouille souvent la responsabilité en matière de chiffrement, de journalisation et de réponse aux incidents. Dans certains cas, les exigences de cloud souverain obligent les organisations à payer des primes pour une capacité localisée ou à conserver une infrastructure sur site, prolongeant les délais de migration. Ces facteurs tempèrent la croissance dans presque tous les secteurs, en particulier dans la santé, la banque et le gouvernement.

Complexité des applications héritées et interopérabilité

Les applications mainframe et monolithiques vieilles de plusieurs décennies nécessitent une réingénierie importante avant de pouvoir fonctionner de manière économique dans des environnements cloud. Japan Airlines a migré ses systèmes de programme de fidélité d'un mainframe IBM vers AWS en huit mois à l'aide d'outils automatisés de conversion COBOL vers Java, à la suite d'un effort de modernisation approfondi. [2]TIS, "Japan Airlines finalise la migration de son mainframe vers AWS," tis.co.jp Le maintien des intégrations entre les charges de travail héritées et nouvellement migrées ajoute une complexité d'exécution parallèle, entraînant parfois des dépassements de coûts. Les pénuries de compétences dans les plateformes héritées et la conception cloud native élargissent encore le risque des projets, prolongeant l'effet freinant du facteur bien au-delà du long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les configurations hybrides stimulent l'innovation

Les déploiements hybrides sont les plus en progression, avançant à un TCAC de 18,35 % à mesure que les entreprises équilibrent les exigences de faible latence sur site avec l'échelle du cloud public. Le cloud public détient toujours 54,82 % de la part de marché des services de migration vers le cloud en raison de la posture de sécurité mature des fournisseurs hyperscale. Les intégrations edge-cloud poussent désormais le calcul plus près de l'utilisateur tout en maintenant une connectivité analytique backend élastique, signalant que les architectures futures combineront plusieurs sites d'exécution au sein d'un seul flux de travail. Les spécialistes de la migration capables d'orchestrer le placement des charges de travail sur ces nœuds restent très demandés.

Les entreprises ne considèrent plus le déploiement comme un choix binaire. Les institutions financières positionnent les moteurs de trading sur des clusters privés pour une latence inférieure à la milliseconde tout en déchargeant le reporting réglementaire vers des compartiments publics rentables. Les groupes de santé traitent les données d'imagerie sur site, puis acheminent les ensembles anonymisés vers des pipelines d'IA dans le cloud. Ces plans directeurs nuancés soulignent pourquoi les options hybrides continueront d'élargir leur empreinte au sein du marché des services de migration vers le cloud.

Par taille d'entreprise : les PME accélèrent l'adoption

Les grandes entreprises représentaient 61,20 % de la taille du marché des services de migration vers le cloud en 2025, reflétant des budgets de transformation pluriannuels et des déploiements mondiaux. Pourtant, les PME affichent un TCAC de 17,65 %, propulsées par des chaînes d'outils de migration packagées qui réduisent le temps de configuration et abaissent les seuils d'expertise. Les fournisseurs de cloud segmentent désormais leurs offres — conseil personnalisé pour les clients du Fortune 500 contre modèles prescriptifs pour les petites entreprises — élargissant ainsi la demande adressable sans éroder les marges.

Les PME se tournent vers les remplacements par logiciel en tant que service et les services gérés pour éviter de recruter des équipes opérationnelles internes coûteuses. À l'inverse, les grandes entités poursuivent une re-architecture progressive dans des dizaines d'unités commerciales, souvent soutenue par des équipes de centre d'excellence qui codifient les plans directeurs de gouvernance et de sécurité. Cette bifurcation oblige les prestataires de services à maintenir des démarches commerciales différenciées adaptées aux cycles budgétaires et aux obligations de conformité de chaque groupe.

Par type de service : la plateforme en tant que service émerge comme moteur de croissance

Le logiciel en tant que service a dominé les revenus de 2025 avec une part de 46,10 %, reflétant les plateformes de productivité et de gestion de la relation client bien établies. La plateforme en tant que service, cependant, devrait progresser à un TCAC de 21,35 % jusqu'en 2031 à mesure que les développeurs se tournent vers la conteneurisation et les architectures de microservices. L'infrastructure en tant que service reste fondamentale pour les charges de travail de migration directe qui nécessitent un contrôle au niveau du système d'exploitation.

L'essor de la plateforme en tant que service souligne un passage de l'approvisionnement en infrastructure à l'accélération du cycle de vie des applications. Les fonctions sans serveur, Kubernetes géré et les pipelines CI/CD automatisés constituent désormais la base de la livraison d'applications modernes. Les engagements de migration incluent de plus en plus la refactorisation du code pour exploiter ces abstractions, raccourcissant les cycles de publication des fonctionnalités et réduisant les coûts opérationnels.

Par approche de migration : la refactorisation gagne en priorité stratégique

La migration directe représentait encore 38,30 % du volume de projets en 2025, privilégiée par les organisations ayant besoin de quitter rapidement leurs centres de données. Pourtant, les initiatives de refactorisation et de re-architecture se développent à un TCAC de 22,35 % à mesure que les entreprises recherchent une efficacité à long terme. La replateforme reste une voie de compromis lorsque les équipes modifient les bases de données ou les intergiciels mais laissent le code principal intact. Le remplacement par logiciel en tant que service continue de croître pour les flux de travail de base tels que les ressources humaines ou la gestion des dépenses.

Les plateformes de modernisation soutenues par l'IA générative analysent désormais des millions de lignes de code pour identifier les tâches de remédiation, réduisant considérablement l'effort manuel lors des parcours de refactorisation. L'utilisation par NEC de l'IA « cotomi » avec SAP S/4HANA Cloud a mis en évidence le potentiel d'accélération de ces chaînes d'outils. Sur l'horizon de prévision, la refactorisation automatisée devrait faire basculer les budgets de la migration directe vers l'optimisation cloud native.

Par secteur d'utilisation final : la santé accélère la transformation numérique

Le BFSI a conservé 24,30 % de la taille du marché des services de migration vers le cloud en 2025, reflétant des délais réglementaires stricts et une intense concurrence sur les canaux numériques. La santé et les sciences de la vie sont les acteurs les plus rapides, se dirigeant vers un TCAC de 18,55 % grâce aux mandats de dossiers de santé électroniques et à l'expansion de la télémédecine. Le commerce de détail s'appuie sur l'élasticité du cloud pour gérer le trafic des périodes de pointe, tandis que les agences du secteur public investissent dans des portails de services aux citoyens sécurisés.

Les fabricants intègrent les flux IoT avec des modèles de maintenance prédictive des actifs, nécessitant des backends analytiques évolutifs. Les services publics d'énergie connectent les actifs renouvelables distribués aux plans de contrôle cloud pour l'équilibrage du réseau en temps réel. Chaque secteur fait face à des tâches de conformité et d'intégration uniques, incitant les prestataires de services à développer des accélérateurs spécifiques à l'industrie qui aplatissent les courbes d'apprentissage de la migration.

Analyse géographique

L'Amérique du Nord a capturé 37,10 % des dépenses de 2025, ancrée par les premiers adoptants qui se concentrent désormais sur l'optimisation de l'IA et la gouvernance des coûts multicloud. Les États-Unis sont en tête grâce aux programmes cloud fédéraux tels que le budget de modernisation de 8,3 milliards USD, tandis que le Canada et le Mexique s'appuient sur des dorsales réseau améliorées pour accélérer l'adoption. Dans toute la région, les organisations intègrent des moteurs de placement prédictif des charges de travail pour affiner les modèles de consommation et réduire les frais de sortie, renforçant la position de l'Amérique du Nord au cœur du marché des services de migration vers le cloud.

L'Asie-Pacifique devrait afficher un TCAC de 18,15 % jusqu'en 2031, propulsée par des fonds de transformation numérique au niveau des États et des investissements des fournisseurs hyperscale. Microsoft a réservé 2,9 milliards USD pour l'expansion des centres de données au Japon, témoignant de sa confiance dans la trajectoire cloud du Japon. L'Inde est en passe d'atteindre un secteur cloud de 25,5 milliards USD d'ici 2028, reflétant une modernisation généralisée dans les secteurs BFSI, commerce de détail et gouvernement. Les fournisseurs nationaux chinois, soutenus par des règles de localisation des données, continuent de gagner des parts de marché grâce à des offres souveraines adaptées. Le paysage réglementaire diversifié de la région façonne un ensemble hétérogène de conceptions hybrides et multicloud que les entreprises de migration doivent naviguer.

L'Europe associe une croissance régulière à des contrôles stricts de souveraineté des données. L'Allemagne et le Royaume-Uni restent les plus grands adoptants, mais la France et l'Espagne défendent des cadres de cloud souverain qui renforcent les fournisseurs nationaux. L'application du RGPD impose une cartographie méticuleuse de la résidence et une gouvernance du chiffrement dans chaque projet. Par conséquent, les stratégies hybrides dominent, permettant aux charges de travail sensibles de rester sur le sol national tandis que les tâches d'analytique et d'IA exploitent des nœuds régionaux évolutifs. Cette dynamique maintiendra le profil de migration de l'Europe fermement lié aux architectures axées sur la conformité tout au long de la période de prévision.

Paysage concurrentiel

La complexité structurelle du marché est modérément fragmentée. Amazon Web Services, Microsoft Azure et Google Cloud Platform constituent l'épine dorsale de la plupart des migrations d'entreprise, mais les intégrateurs spécifiques à l'industrie et les cabinets de conseil spécialisés prospèrent en résolvant les problèmes liés aux systèmes hérités et aux réglementations. Oracle a sécurisé un accord cloud qui pourrait dépasser 30 milliards USD de revenus annuels à partir de l'exercice 2028, signalant l'ampleur des engagements des entreprises. L'acquisition de HashiCorp par IBM pour 6,4 milliards USD vise à améliorer l'automatisation du cloud hybride, tandis que des acteurs plus petits comme HYCU étendent les plateformes de mobilité des données pour atténuer les préoccupations liées à la dépendance aux fournisseurs.

Les thèmes stratégiques convergent autour de la refactorisation pilotée par l'IA, de l'orchestration des politiques multicloud et de la convergence edge-cloud. Les fournisseurs se différencient par la conversion automatisée du code, les couches de sécurité à confiance zéro et les moteurs d'optimisation prédictive des coûts. Des entreprises spécialisées ont créé des niches défendables dans la modernisation des mainframes et la conformité dans le domaine de la santé, des domaines où la connaissance du secteur prime sur l'échelle brute. La concurrence par les prix s'intensifie sur les travaux génériques de migration directe, mais les engagements consultatifs impliquant des charges de travail réglementées ou une refactorisation importante commandent des marges premium.

La dynamique des fusions et acquisitions devrait persister à mesure que les fournisseurs hyperscale et les intégrateurs de systèmes mondiaux acquièrent des outils de niche pour combler les lacunes de capacités et raccourcir le délai de valorisation pour les grands contrats. Dans le même temps, les cadres open source pour l'approvisionnement et la gestion des politiques abaissent les barrières pour les nouveaux entrants, garantissant que le marché des services de migration vers le cloud reste compétitif tout en se consolidant progressivement aux niveaux supérieurs.

Leaders du secteur des services de migration vers le cloud

Accenture plc

Amazon Web Services Inc.

Cisco Systems Inc.

Cognizant Technology Solutions Corporation

DXC Technology Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : TIS a accompagné Meidensha dans la migration de son site de reprise après sinistre vers Oracle Cloud Infrastructure, réduisant les coûts de 50 % tout en maintenant la stabilité via Oracle Exadata Database Service

- Juillet 2025 : Zscaler a permis à ADK Holdings de passer à une pile informatique basée sur le cloud, réduisant le temps de réponse du service d'assistance de 50 % pour 3 000 employés répartis dans 20 bureaux

- Juillet 2025 : Oracle a annoncé un futur accord cloud dont les prévisions indiquent qu'il générera plus de 30 milliards USD annuellement, avec des revenus de bases de données multicloud en hausse de plus de 100 %

- Juin 2025 : Infomart a migré sa plateforme interentreprises vers Oracle Cloud Infrastructure, réalisant une réduction de 38 % des coûts des centres de données grâce à la réplication OCI GoldenGate.

Portée du rapport mondial sur le marché des services de migration vers le cloud

Les services de migration vers le cloud impliquent le déplacement d'applications, de données et d'autres éléments commerciaux vers un environnement de cloud computing. Il existe différents types de migrations de services cloud qu'une entreprise peut effectuer. Un modèle standard consiste à transférer des données et des applications d'un centre de données local sur site vers le cloud public. Cependant, une migration vers le cloud pourrait également impliquer le déplacement de données et d'applications d'une plateforme ou d'un fournisseur cloud vers un autre — un modèle connu sous le nom de migration cloud vers cloud. L'étude s'est concentrée sur l'analyse des tendances de l'adoption des clouds public, hybride et privé pour la migration vers le cloud et sur le type de service fourni par les fournisseurs du marché pour l'application dans un large éventail de secteurs d'utilisation finale à l'échelle mondiale. Les estimations du marché indiquent les revenus générés par les services de migration vers le cloud (le passage d'une infrastructure sur site ou héritée vers le cloud) utilisés par les entreprises dans toutes les régions.

Le marché des services de migration vers le cloud est segmenté par type de déploiement (public, privé et hybride), par taille d'entreprise (PME et grandes entreprises), par type de service (PaaS, IaaS et SaaS), par secteur d'utilisation finale (BFSI, santé, commerce de détail, gouvernement, informatique et télécommunications, fabrication et autres secteurs d'utilisation finale), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Multicloud |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Migration directe (réhébergement) |

| Replateforme |

| Refactorisation / Re-architecture |

| Remplacement (substitution par logiciel en tant que service) |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Informatique et télécommunications |

| Fabrication |

| Énergie et services publics |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Par type de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Multicloud | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par type de service | Infrastructure en tant que service (IaaS) | ||

| Plateforme en tant que service (PaaS) | |||

| Logiciel en tant que service (SaaS) | |||

| Par approche de migration | Migration directe (réhébergement) | ||

| Replateforme | |||

| Refactorisation / Re-architecture | |||

| Remplacement (substitution par logiciel en tant que service) | |||

| Par secteur d'utilisation finale | Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Gouvernement et secteur public | |||

| Informatique et télécommunications | |||

| Fabrication | |||

| Énergie et services publics | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de migration vers le cloud ?

La taille du marché des services de migration vers le cloud est de 0,38 billion USD en 2026 et devrait atteindre 1,30 billion USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le cloud hybride mène la croissance avec un TCAC de 18,35 % jusqu'en 2031, à mesure que les entreprises alignent le placement des charges de travail sur les objectifs de latence, de conformité et de coût.

Pourquoi les PME adoptent-elles de plus en plus les services de migration vers le cloud ?

Les chaînes d'outils automatisées et les modèles de service à plusieurs niveaux abaissent les barrières techniques et les coûts, permettant aux PME de bénéficier de capacités de niveau entreprise tout en alimentant un TCAC de 17,65 %.

Comment les préoccupations réglementaires freinent-elles l'adoption ?

Les mandats de souveraineté des données tels que le RGPD compliquent la conformité, obligeant les organisations à concevoir des solutions hybrides ou souveraines qui ralentissent les délais de migration.

Quel impact l'IA générative aura-t-elle sur les migrations futures ?

Les outils d'analyse de code et de refactorisation basés sur l'IA réduisent l'effort de modernisation, accélérant le passage de la migration directe aux architectures cloud natives qui devraient dominer d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 18,15 % jusqu'en 2031, portée par les investissements gouvernementaux et l'expansion de la capacité hyperscale.

Dernière mise à jour de la page le: