Tamaño y Participación del Mercado de Guantes para Sala Limpia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guantes para Sala Limpia por Mordor Intelligence

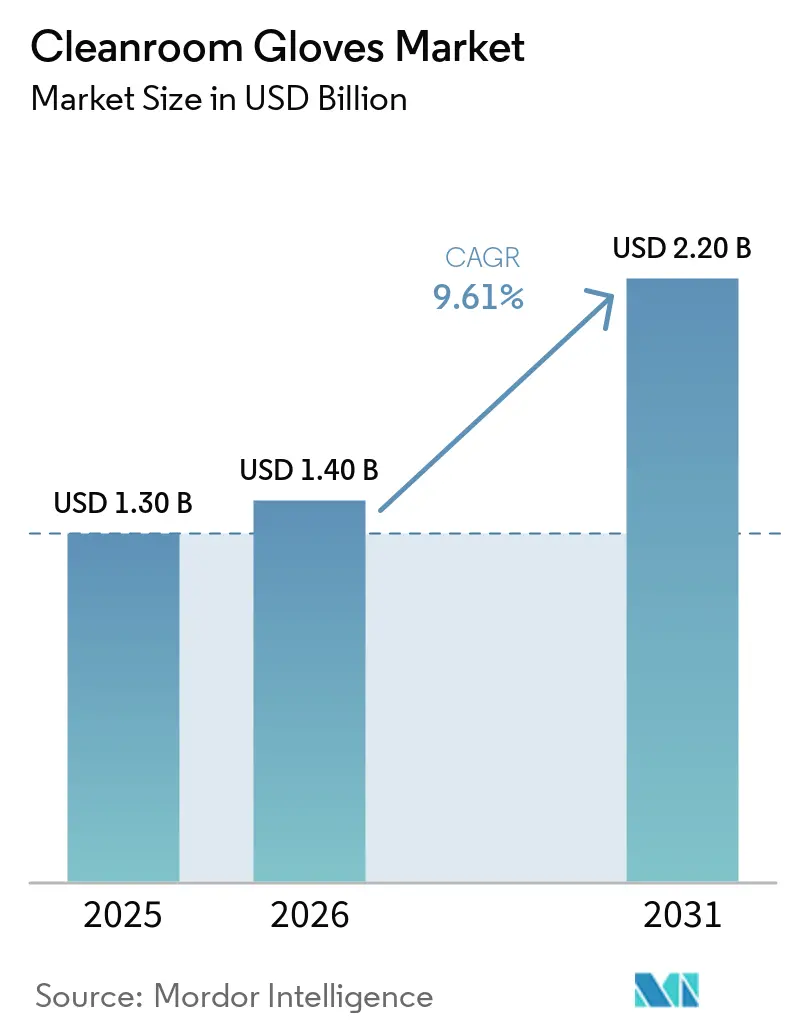

El tamaño del Mercado de Guantes para Sala Limpia fue valorado en USD 1,30 mil millones en 2025 y se estima que crecerá desde USD 1,40 mil millones en 2026 hasta alcanzar USD 2,20 mil millones en 2031, a una CAGR del 9,61% durante el período de pronóstico (2026-2031).

La expansión de las fábricas de semiconductores, el endurecimiento de las regulaciones farmacéuticas y el cambio de formulaciones de látex a nitrilo están convergiendo para aumentar el consumo de guantes en sectores sensibles a la contaminación. La resistencia a la perforación del nitrilo, su perfil hipoalergénico y su rendimiento electrostático disipativo sustentan su rápida adopción en la fabricación de chips de nodos avanzados, salas secas para baterías de vehículos eléctricos y ensamblaje aeroespacial. La Ley CHIPS y de Ciencia de EE. UU., la Misión de Semiconductores de India y la Ley de Chips de Europa añaden colectivamente cientos de miles de millones de dólares en incentivos para fábricas de obleas, lo que amplifica la demanda de horas-operador en entornos de Clase ISO 1–5 [1]Congreso de EE. UU., "H.R.4346 – Ley CHIPS y de Ciencia," congress.gov. En el ámbito de las ciencias de la vida, las revisiones del Anexo 1 de las BPF de la UE y de la USP 797 exigen un muestreo más frecuente de las yemas de los dedos y pruebas de integridad de guantes estériles, lo que eleva los requisitos de guantes por lote hasta en un 30%. La concentración moderada de proveedores, las fluctuaciones en los costos de materias primas y la adopción temprana de aisladores sin guantes moderan el potencial alcista del sector, aunque aún dejan margen para nichos premium como las ofertas libres de PFAS y de ultra bajo contenido iónico.

Conclusiones Clave del Informe

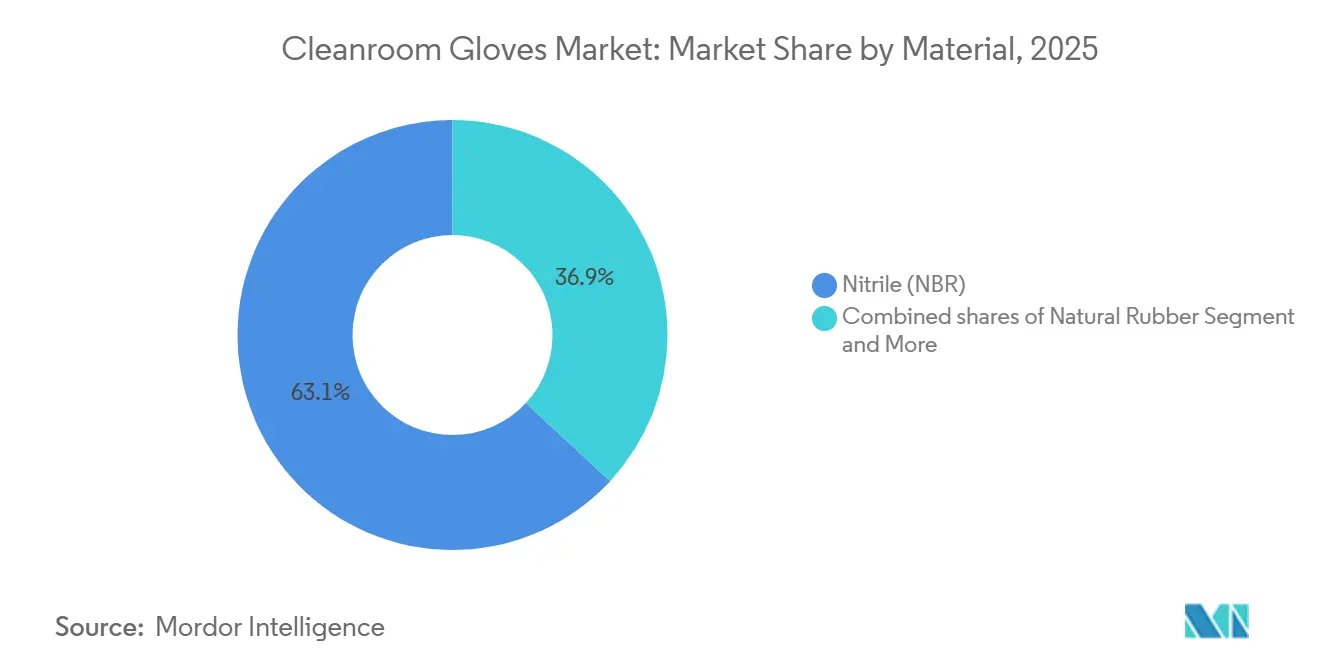

- Por material, el nitrilo lideró el mercado de guantes para sala limpia con una participación del 63,10% en 2025 y registra una CAGR del 9,95% hasta 2031.

- Por uso final, se proyecta que la biotecnología registre una CAGR del 10,18% hasta 2031, mientras que los productos farmacéuticos mantuvieron una participación del 35,87% en 2025.

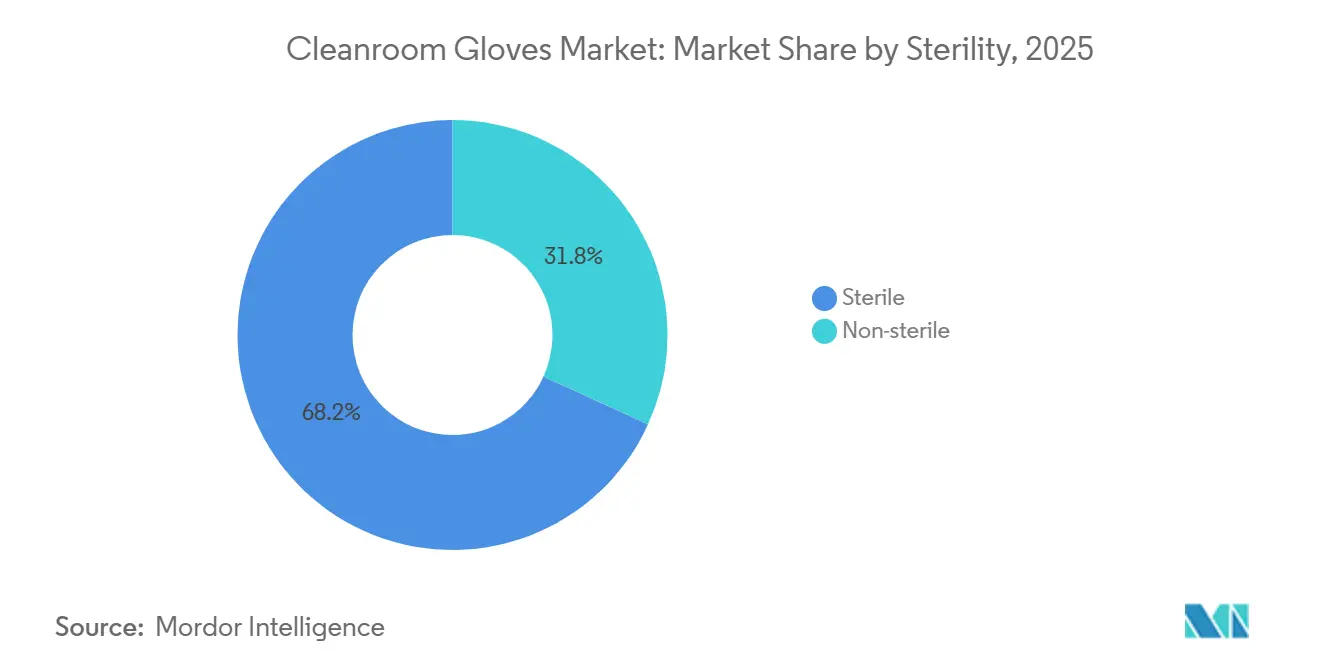

- Por esterilidad, las variantes estériles representaron el 68,19% de la participación de mercado en 2025 y avanzarán a una CAGR del 9,80% hasta 2031.

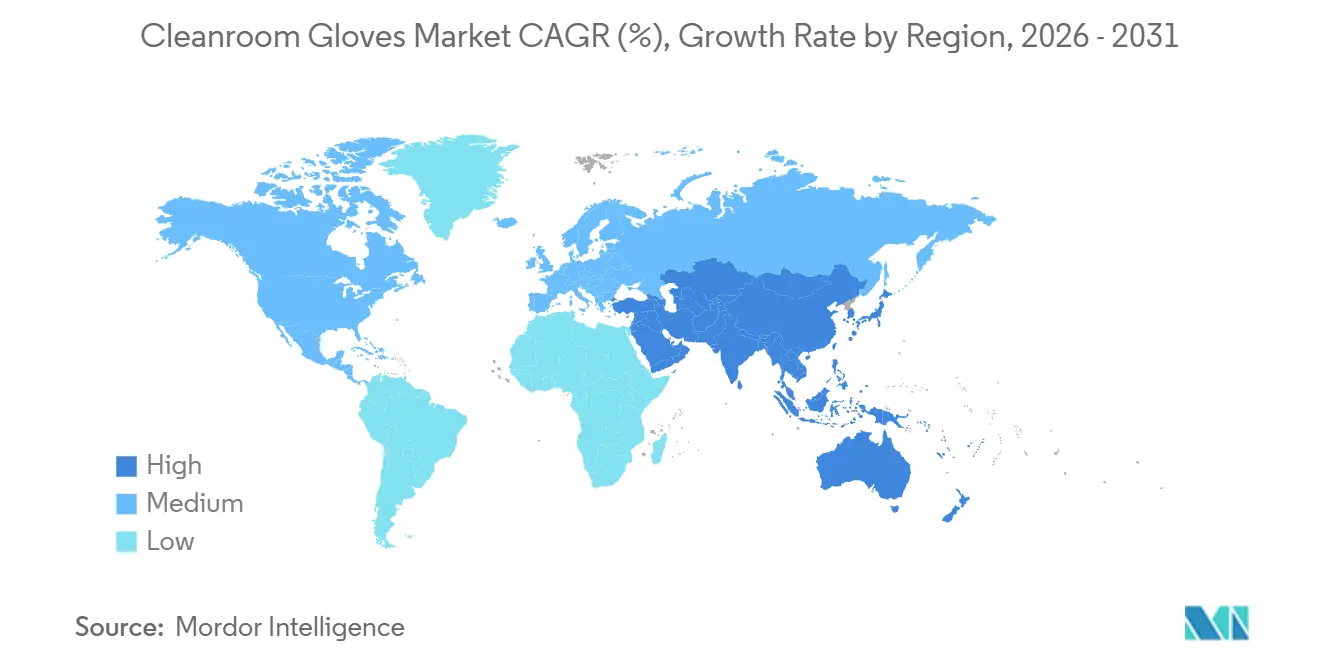

- Por geografía, América del Norte mantuvo una participación del 38,19% en 2025, y Asia-Pacífico está proyectada para registrar la CAGR regional más rápida del 10,15% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Guantes para Sala Limpia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansiones de fábricas de semiconductores e intensidad del control de contaminación | +2.0% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Endurecimiento de la fabricación aséptica en biofarmacéutica (Anexo 1/USP 797) | +1.8% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de látex a nitrilo en salas limpias (alergia, ESD, extractables) | +1.5% | Global | Corto plazo (≤ 2 años) |

| Crecimiento en la fabricación de dispositivos médicos intensiva en salas limpias | +1.3% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Construcción de salas secas para baterías de vehículos eléctricos que requieren guantes seguros para ESD | +1.0% | Núcleo en Asia-Pacífico, expansión en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Formulaciones libres de PFAS y de bajo contenido iónico que abren nichos premium | +0.8% | Europa (regulatorio), América del Norte y Asia-Pacífico (adopción) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansiones de Fábricas de Semiconductores e Intensidad del Control de Contaminación

Los proyectos globales de fábricas de obleas, ejemplificados por el complejo Phoenix de TSMC valorado en USD 165 mil millones, están escalando desde geometrías de 4 nm hacia 2 nm que toleran menos de 10 partículas ≥0,1 µm por metro cúbico. Las suites de Clase ISO 1–2 requieren guantes de nitrilo seguros para ESD y de bajo contenido iónico para preservar el rendimiento en interconexiones de cobre y dieléctricos de alta constante dieléctrica, lo que impulsa los pedidos anuales de guantes a decenas de millones por megafábrica. SEMI pronostica un porcentaje significativo de CAGR en la capacidad de front-end hasta 2028, mientras que los nodos acelerados por IA crecen significativamente, lo que se traduce directamente en más horas de operador y mayor rotación de guantes[2]Semiconductor Equipment and Materials International, "Perspectiva Global de Capacidad de Fábricas 2024-2028," semi.org. La planta ATMP de Micron en India, validada en febrero de 2026, destaca la expansión geográfica del empaquetado avanzado y la demanda de guantes aditivos.

Endurecimiento de la Fabricación Aséptica en Biofarmacéutica

La revisión de 58 páginas del Anexo 1 y la actualización de 2023 de la USP 797 exigen pruebas de integridad de guantes al inicio y al final de cada lote, además de muestreo trimestral de las yemas de los dedos para la preparación de alto riesgo. Los datos de validación presentados en la Conferencia Aséptica ISPE 2026 indican un incremento en el consumo de guantes por lote [3]Sociedad Internacional de Ingeniería Farmacéutica, "Actas de la Conferencia Aséptica 2026," ispe.org. Las salas limpias modulares que se ponen en servicio en dos semanas aceleran el cumplimiento normativo, intensificando los picos de pedidos a corto plazo en América del Norte y Europa Occidental.

Cambio de Látex a Nitrilo en Salas Limpias

El NIOSH estima la prevalencia de alergia al látex entre los trabajadores de la salud en un 8–17%, y la FDA prohibió los guantes de látex con polvo en 2016, convirtiendo al nitrilo en el estándar de facto para salas limpias. La triple resistencia a la perforación del nitrilo, su superior resistencia al alcohol y la ausencia de extractables proteicos sustentan su participación de mercado. La variante de nitrilo libre de halógenos de Top Glove, lanzada en julio de 2025, elimina las especies de cloro y bromo que corroen las interconexiones de semiconductores.

Crecimiento en la Fabricación de Dispositivos Médicos Intensiva en Salas Limpias

Más de 500.000 pies cuadrados de nuevo espacio de Clase ISO 8 entraron en operación en América del Norte entre 2024 y 2026. Solo el sitio de MGS Mfg. Group en Wisconsin abarca 140.000 pies cuadrados dedicados a subensamblajes de dispositivos de administración de GLP-1, cada uno de los cuales requiere guantes estériles para el manejo de componentes. Las pruebas de esterilidad subcontratadas en Nelson Labs duplicaron su capacidad en 2026, lo que señala una demanda más amplia de guantes de grado de validación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas de NBR/acrilonitrilo–butadieno | -0.7% | Global, aguda en Asia-Pacífico | Corto plazo (≤ 2 años) |

| El bloqueo por calificación/validación ralentiza el cambio de proveedor | -0.5% | América del Norte y Europa (estrictos), Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Los límites de particulación/extractables elevan los costos y el desperdicio | -0.4% | Global, más agudo en semiconductores y biofarmacéutica | Mediano plazo (2-4 años) |

| La robótica y los aisladores sin guantes reducen los puntos de contacto manual | -0.6% | Europa y América del Norte (adopción temprana), Asia-Pacífico rezagado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas de NBR/Acrilonitrilo–Butadieno

Los precios al contado del NBR alcanzaron USD 3.574/t en Japón durante el cuarto trimestre de 2025, un 40% por encima de los niveles de EE. UU., elevando la participación del costo de materias primas a aproximadamente el 30% de la economía unitaria de los guantes. Top Glove y Hartalega han respondido con plantas de látex propias y un CAPEX de RM 300 millones en materias primas para estabilizar los márgenes.

El Bloqueo por Calificación/Validación Ralentiza el Cambio de Proveedor

Las pruebas de extractables bajo ISO 10993-12 y USP pueden tardar hasta 12 meses y costar USD 200.000 por SKU, lo que desincentiva la adopción rápida de nuevas líneas de guantes incluso cuando las mejoras de rendimiento son evidentes. Por lo tanto, los compradores farmacéuticos renuevan contratos plurianuales con proveedores establecidos para evitar tiempos de inactividad por revalidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Dominio del Nitrilo Anclado por las Ventajas de ESD y Extractables

El nitrilo representó el 63,10% del volumen de 2025, lo que se traduce en el mayor tamaño del mercado de guantes para sala limpia entre las clases de materiales. Se proyecta que el segmento se expanda a una CAGR del 9,95% hasta 2031, superando al látex, neopreno, poliisopreno y vinilo. El líder en participación del mercado de guantes para sala limpia ofrece el triple de resistencia a la perforación que el caucho natural y pleno cumplimiento con los umbrales electrostáticos de la IEC 61340-5-1 que rigen las plantas de semiconductores y baterías. La línea libre de halógenos de Top Glove, lanzada en julio de 2025, ejemplifica la innovación orientada a eliminar los riesgos de corrosión por cloro en nodos de obleas sub-3 nm, manteniéndose al ritmo de los límites de partículas de la ISO 14644-1.

El látex continúa retrocediendo por razones de alergia y regulatorias, mientras que el poliisopreno captura la demanda quirúrgica al replicar la sensación del látex sin alérgenos proteicos. El lanzamiento de SensiCare de Medline en 2025 ilustró el ascenso de nicho del poliisopreno en la preparación de medicamentos oncológicos gracias a su superior resistencia a la permeación de quimioterapia. El neopreno sigue siendo una opción especializada para la exposición química agresiva, mientras que el vinilo es preferido para salas de vestimenta de bajo riesgo donde la resistencia a la perforación es secundaria. Los sintéticos híbridos como la mezcla Syntex de INTCO combinan nitrilo y vinilo para ofrecer una opción de precio medio que cumple con la limpieza de Clase ISO 7 para el ensamblaje general de electrónica.

Por Industria de Uso Final: La Biotecnología Supera a los Productos Farmacéuticos por el Impulso de las ATMP

La fabricación farmacéutica aportó el 35,87% de los ingresos de 2025, pero se prevé que la biotecnología registre una CAGR del 10,18% hasta 2031, impulsada por anticuerpos monoclonales, conjugados anticuerpo–fármaco y terapias celulares autólogas. El tamaño del mercado de guantes para sala limpia que respalda las suites de llenado y acabado de ATMP continúa creciendo, ya que los operadores aún necesitan guantes para los cambios de formato a pesar del auge de los aisladores robóticos sin guantes. Los semiconductores y la microelectrónica representaron la segunda mayor participación del mercado de guantes para sala limpia, respaldados por las fábricas de TSMC en Arizona y de Intel en Ohio, además de la instalación ATMP de Micron en India.

Los fabricantes de dispositivos médicos añadieron más de 500.000 pies cuadrados de nuevo espacio de Clase ISO en América del Norte entre 2024 y 2026. La construcción de MGS Mfg. en Wisconsin, que produce cientos de millones de componentes de inyectores GLP-1 por año, es emblemática del alto consumo de guantes. Las plantas de pantallas planas y los laboratorios de optoelectrónica requieren entornos con vapor de agua en partes por millón, lo que impulsa los pedidos de guantes de nitrilo de ultra bajo contenido iónico. El sector aeroespacial y de defensa, ejemplificado por la expansión de sala limpia de Moog, busca guantes libres de FOD para ensamblajes de propulsión de satélites, completando el mosaico de usos finales.

Por Esterilidad: Los Mandatos Regulatorios Consolidan el Dominio del Segmento Estéril

Las variantes estériles representaron el 68,19% de los envíos de 2025 y se proyecta que crezcan a una CAGR del 9,80% hasta 2031, manteniendo la mayor participación del mercado de guantes para sala limpia por nivel de esterilidad. La USP 797 obliga al uso de guantes estériles para toda la preparación de Categorías 1–3, con límites de acción ajustados a ≤1 UFC para las pruebas de yemas de los dedos de Categoría 3. El Anexo 1 estipula además verificaciones de integridad de guantes al final del lote, consolidando el uso estéril en las plantas europeas. La inercia de validación y el alto costo de la recertificación protegen la categoría estéril, reforzando la fidelidad a los proveedores.

Los guantes no estériles siguen siendo prevalentes en salas limpias de semiconductores, pantallas y la mayoría de la electrónica, donde la carga microbiana es secundaria a la contaminación por partículas e iones. El TEGERA 5100 de Ejendals, certificado para Clase ISO 5 pero no estéril, atiende entornos críticos para ESD y se envía en doble bolsa para pasos a través de flujo laminar.

Análisis Geográfico

América del Norte retuvo el 38,19% de los ingresos de 2025, impulsada por USD 52.700 millones en subsidios de la Ley CHIPS que catalizaron clústeres de fábricas de obleas y empaquetado avanzado en Arizona, Ohio y Nueva York. Las salas limpias modulares para farmacias 503A y 503B proliferaron tras la revisión de la USP 797 de 2023, acelerando la adopción de guantes estériles entre las aproximadamente 7.500 instalaciones de preparación magistral en todo el país. Canadá aprovechó el acercamiento de la fabricación de dispositivos médicos para capturar demanda incremental, y México vio aumentar los envíos de guantes a medida que las plantas de baterías automotrices introdujeron salas secas de Clase ISO 7.

Asia-Pacífico registra la trayectoria más rápida, con una CAGR del 10,15% proyectada hasta 2031. La Misión de Semiconductores de India por USD 18.200 millones habilitó el lanzamiento del ATMP de Micron en Sanand en febrero de 2026, mientras que los principales fabricantes de guantes de nitrilo de Malasia —Hartalega, Riverstone y Kossan— ampliaron su capacidad para atender las construcciones de centros de datos impulsadas por IA. La exposición arancelaria del 25% de China con EE. UU. y las alertas de importación de la FDA redirigen las adquisiciones hacia productores malayos y tailandeses, reforzando el dominio regional de la oferta. El mercado de guantes para sala limpia en la región se ve impulsado además por las gigafábricas de baterías para vehículos eléctricos de Corea del Sur y Japón que especifican guantes de nitrilo con clasificación ESD.

El crecimiento de Europa se beneficia del marco de EUR 43 mil millones de la Ley de Chips de la UE y la aplicación del Anexo 1 de 2023. Alemania, Francia y el Reino Unido lideran las nuevas plantas de biológicos, mientras que las regulaciones escandinavas sobre PFAS ya están impulsando pruebas de guantes libres de PFAS. Hartalega y Sempermed recientemente aseguraron acuerdos de suministro plurianuales con sitios de vacunas alemanes, lo que señala la diversificación de proveedores. Europa del Este emerge como un centro secundario para la fabricación por contrato de guantes desechables a medida que los diferenciales de costos salariales se reducen frente al Sudeste Asiático.

Oriente Medio y África y América del Sur siguen siendo incipientes en términos de volumen, aunque muestran aceleradores aislados. El impulso farmacéutico de la Visión 2030 de Arabia Saudita incluye líneas de producción de plumas de insulina estéril que requieren guantes de Clase ISO 7. El proceso de ANVISA de Brasil para implantes ortopédicos está impulsando mejoras locales en salas limpias, aunque desde una base pequeña. Riverstone citó RM 250,7 millones en ingresos del segmento de sala limpia en el cuarto trimestre del ejercicio fiscal 2025, con entregas en América Latina y el CCG en aumento, lo que subraya los bolsillos geográficos sin explotar.

Panorama Competitivo

Cinco proveedores —Ansell Limited, Top Glove Corporation Bhd, Riverstone, Hartalega y Halyard— mantuvieron la mayoría de los ingresos globales en 2025, confirmando un campo moderadamente concentrado. Hartalega asignó RM 7 mil millones para erigir 16 plantas totalmente automatizadas en Kedah, con el objetivo de alcanzar una capacidad anual de 80 mil millones de piezas para 2030 y apuntando a una producción sin operadores que reduzca los costos laborales mientras mejora la consistencia. Top Glove invirtió en NBR de producción propia, esterilización y una expansión de vinilo en Vietnam para cubrir el riesgo de materias primas y la exposición arancelaria.

Los puntos de innovación incluyen el nitrilo libre de PFAS, los grados semiconductores de bajo halógeno y las químicas biodegradables. El guante de nitrilo biodegradable PC-12WT de PowerChem, lanzado en enero de 2026, aborda el desafío de los 180 mil millones de pares en vertederos sin sacrificar la limpieza de Clase ISO 5. El TEGERA 5100 libre de aceleradores de Ejendals se centra en la seguridad electrostática y la ergonomía de pantalla táctil para celdas de baterías de vehículos eléctricos. La automatización, los análisis de contaminación impulsados por IA y la trazabilidad de lotes mediante cadena de bloques son diferenciadores emergentes a medida que los compradores elevan los estándares de documentación.

Los aranceles y las barreras de cumplimiento reconfiguran el abastecimiento. Estados Unidos impuso aranceles del 25% sobre guantes chinos a partir de 2026, y las alertas de importación de la CBP sobre plantas chinas específicas han canalizado la demanda hacia Malasia y Tailandia. La certificación ISO 14644 e ISO 10993 favorece a los proveedores establecidos con historiales de auditoría de varios años, mientras que el bloqueo por validación ralentiza la entrada al mercado de los nuevos participantes a pesar de sus superiores afirmaciones técnicas. En general, el sector equilibra las economías de escala con la especialización en nichos, fomentando tanto la consolidación como la entrada de participantes disruptivos.

Líderes de la Industria de Guantes para Sala Limpia

Top Glove Corporation

Hartalega

Halyard

Ansell Limited

Riverstone

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Micron inició la producción comercial en su instalación ATMP de USD 2.750 millones en Sanand, India, con salas limpias de Clase 100 atendidas por miles de operadores con indumentaria de protección.

- Enero de 2026: PowerChem lanzó el guante de nitrilo biodegradable PC-12WT con tecnología EcoTek para suites de semiconductores y farmacéuticas de Clase ISO 5.

Alcance del Informe Global del Mercado de Guantes para Sala Limpia

Según el alcance del informe, los guantes para sala limpia son equipos de protección personal (EPP) especializados diseñados para minimizar la introducción de contaminantes de origen humano —como escamas de piel, aceites y partículas— en entornos altamente controlados como la fabricación de semiconductores, la producción farmacéutica y los laboratorios de biotecnología.

El mercado de guantes para sala limpia está segmentado por material, industria de usuario final, esterilidad y geografía. Por material, el mercado está segmentado en nitrilo (NBR), caucho natural (látex), neopreno (policloropreno), poliisopreno y vinilo (PVC). Por industria de usuario final, el mercado está segmentado en semiconductores y microelectrónica, productos farmacéuticos, biotecnología, fabricación de dispositivos médicos, pantalla plana y optoelectrónica, laboratorios de investigación y academia, y aeroespacial y defensa. Por esterilidad, el mercado está segmentado en no estéril y estéril. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Nitrilo (NBR) |

| Caucho Natural (Látex) |

| Neopreno (Policloropreno) |

| Poliisopreno |

| Vinilo (PVC) |

| Semiconductores y Microelectrónica |

| Productos Farmacéuticos |

| Biotecnología |

| Fabricación de Dispositivos Médicos |

| Pantalla Plana y Optoelectrónica |

| Otros |

| No Estéril |

| Estéril |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Nitrilo (NBR) | |

| Caucho Natural (Látex) | ||

| Neopreno (Policloropreno) | ||

| Poliisopreno | ||

| Vinilo (PVC) | ||

| Por Industria de Uso Final | Semiconductores y Microelectrónica | |

| Productos Farmacéuticos | ||

| Biotecnología | ||

| Fabricación de Dispositivos Médicos | ||

| Pantalla Plana y Optoelectrónica | ||

| Otros | ||

| Por Esterilidad | No Estéril | |

| Estéril | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para los guantes para sala limpia hasta 2031?

Se proyecta que el mercado crezca a un 9,61% entre 2026 y 2031.

¿Qué material lidera la demanda global?

El nitrilo representa el 63,10% del volumen de 2025 y se expande más rápidamente debido a su resistencia a la perforación y seguridad electrostática.

¿Por qué los guantes estériles están ganando participación?

El Anexo 1 y la USP 797 exigen pruebas de integridad más frecuentes y muestreo de yemas de los dedos, consolidando el consumo de guantes estériles para la producción aséptica de medicamentos.

¿Qué región crecerá más rápidamente?

Se espera que Asia-Pacífico registre una CAGR del 10,15% entre 2026 y 2031, impulsada por inversiones en semiconductores y baterías para vehículos eléctricos.

Última actualización de la página el: