Tamanho e Participação do Mercado de Luvas para Sala Limpa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

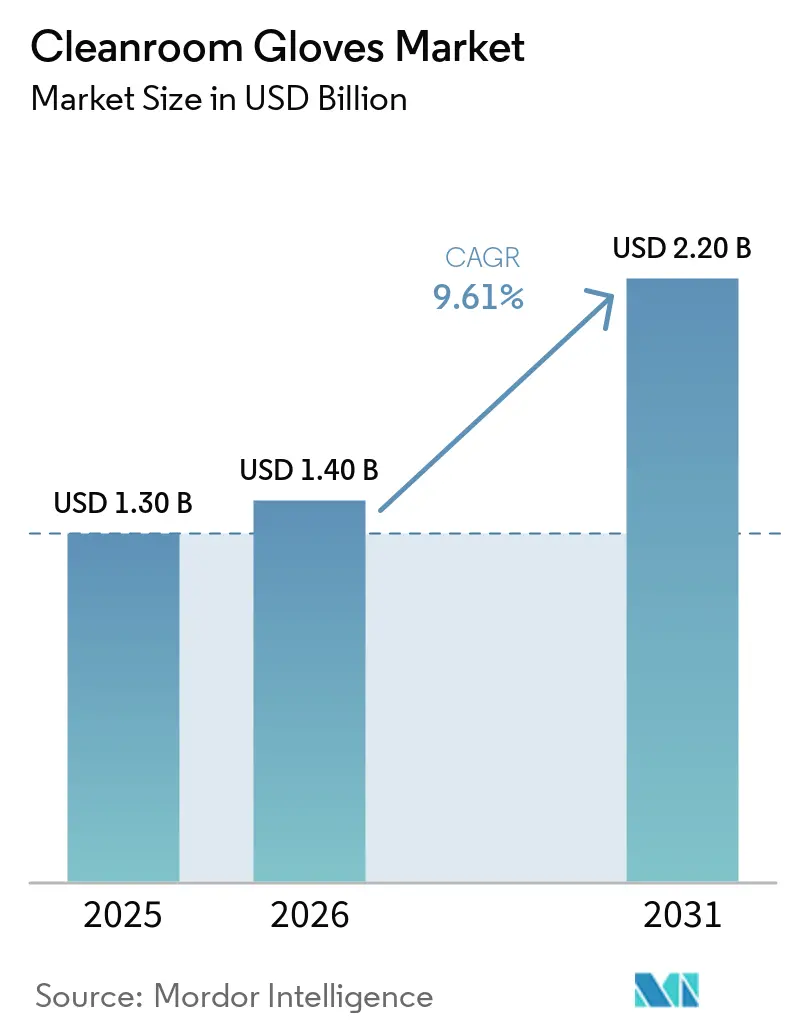

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luvas para Sala Limpa por Mordor Intelligence

O tamanho do Mercado de Luvas para Sala Limpa foi avaliado em USD 1,30 bilhão em 2025 e estima-se que cresça de USD 1,40 bilhão em 2026 para atingir USD 2,20 bilhões até 2031, a um CAGR de 9,61% durante o período de previsão (2026-2031).

A expansão de fábricas de semicondutores, o endurecimento das regulamentações farmacêuticas e a transição das formulações de látex para nitrila estão convergindo para elevar o consumo de luvas em setores sensíveis à contaminação. A resistência à perfuração da nitrila, seu perfil hipoalergênico e seu desempenho de dissipação eletrostática sustentam sua rápida adoção na fabricação de chips de nós avançados, em salas secas para baterias de veículos elétricos e na montagem aeroespacial. A Lei CHIPS e Ciência dos EUA, a Missão de Semicondutores da Índia e a Lei de Chips da Europa adicionam coletivamente centenas de bilhões de dólares em incentivos para fábricas de wafers, ampliando a demanda por horas de operador em ambientes de Classe ISO 1 a 5 [1]Congresso dos EUA, "H.R.4346 – Lei CHIPS e Ciência," congress.gov. No lado das ciências da vida, as revisões do Anexo 1 das BPF da UE e do USP 797 exigem amostragem mais frequente das pontas dos dedos e testes de integridade de luvas estéreis, elevando os requisitos de luvas por lote em até 30%. A concentração moderada de fornecedores, as oscilações nos custos de matérias-primas e a adoção inicial de isoladores sem luvas moderam o potencial de crescimento do setor, mas ainda deixam espaço para nichos premium, como ofertas sem PFAS e de ultra-baixo teor de íons.

Principais Conclusões do Relatório

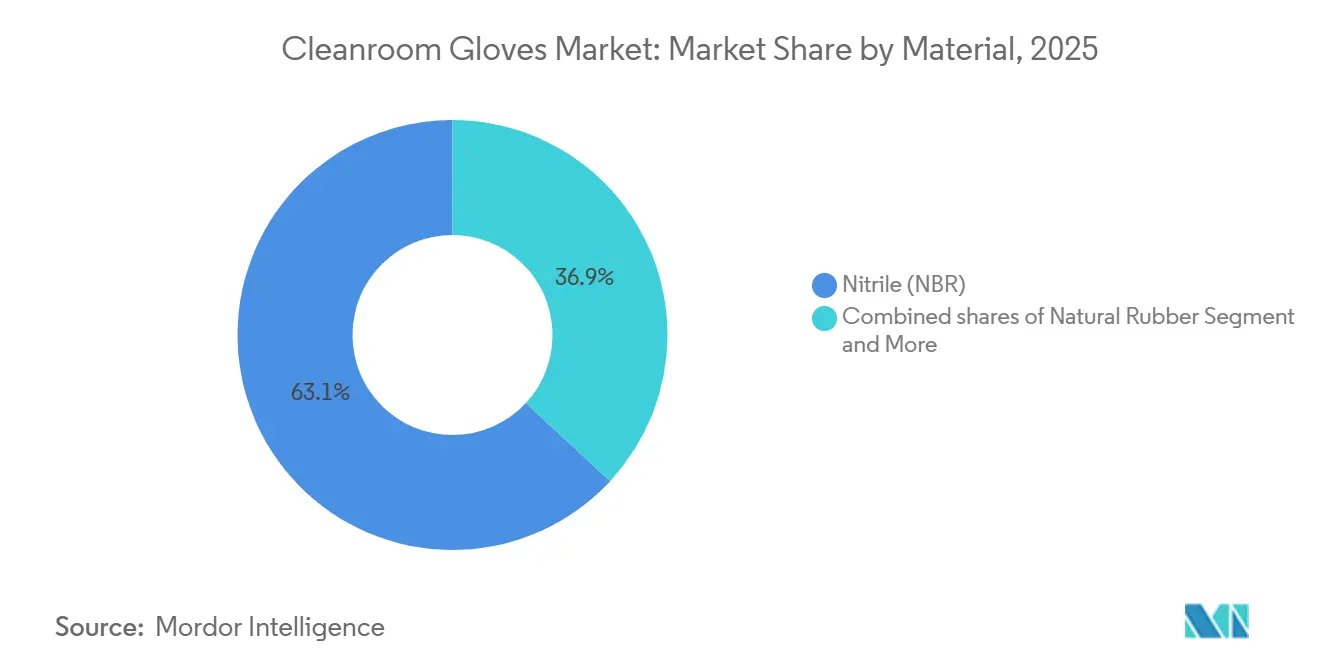

- Por material, a nitrila liderou o mercado de luvas para sala limpa com 63,10% de participação de mercado em 2025 e está registrando um CAGR de 9,95% até 2031.

- Por uso final, a biotecnologia deve registrar um CAGR de 10,18% até 2031, enquanto o setor farmacêutico detinha 35,87% de participação de mercado em 2025.

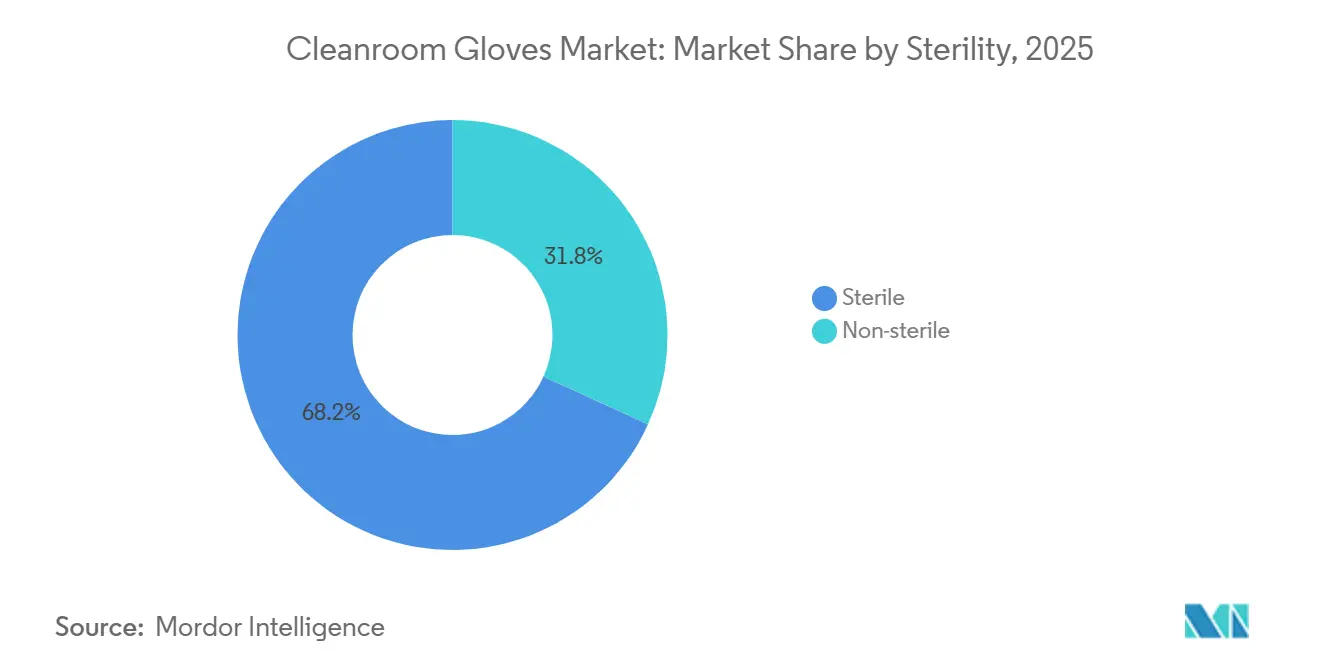

- Por esterilidade, as variantes estéreis representaram 68,19% da participação de mercado em 2025 e avançarão a um CAGR de 9,80% até 2031.

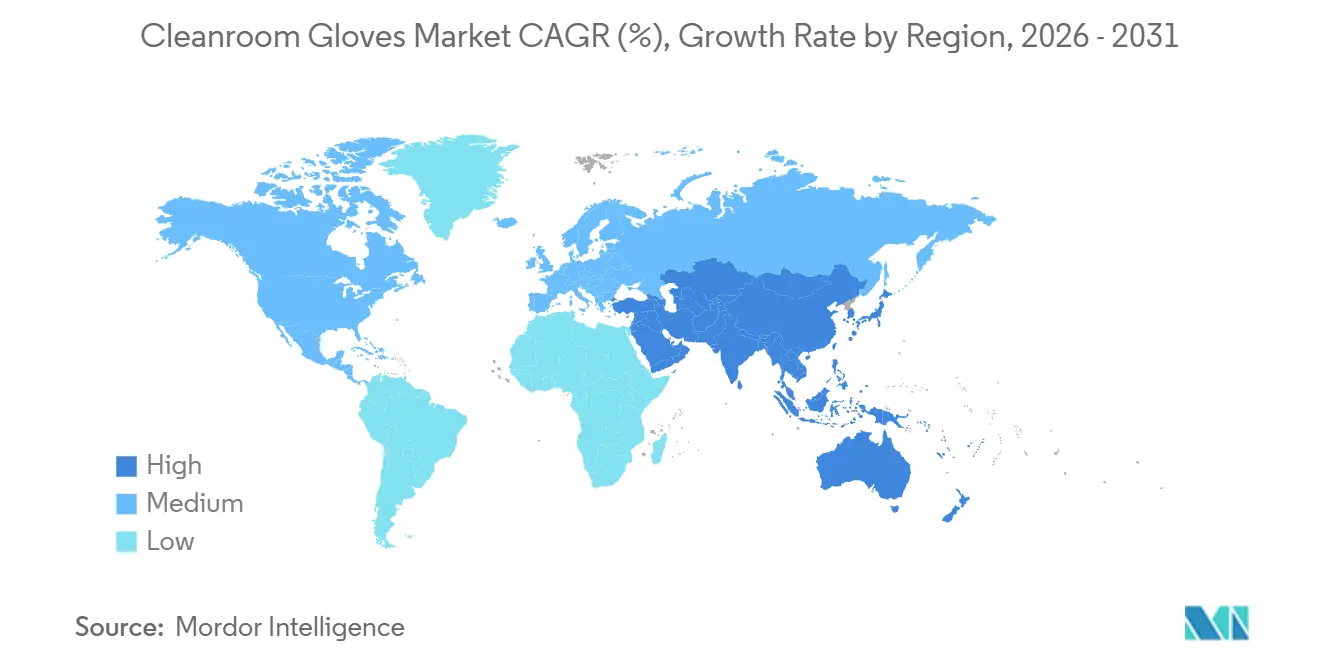

- Por geografia, a América do Norte detinha 38,19% de participação de mercado em 2025, e a Ásia-Pacífico deve registrar o CAGR regional mais rápido, de 10,15%, entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Luvas para Sala Limpa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões de fábricas de semicondutores e intensidade do controle de contaminação | +2.0% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Endurecimento da fabricação asséptica em biofarmacêuticos (Anexo 1/USP 797) | +1.8% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição do látex para a nitrila em salas limpas (alergia, dissipação eletrostática, extraíveis) | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Crescimento na fabricação de dispositivos médicos com uso intensivo de salas limpas | +1.3% | América do Norte, Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Construção de salas secas para baterias de veículos elétricos que necessitam de luvas com segurança eletrostática | +1.0% | Núcleo na Ásia-Pacífico, expansão na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Formulações sem PFAS e de baixo teor de íons abrindo nichos premium | +0.8% | Europa (regulatório), América do Norte e Ásia-Pacífico (adoção) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões de Fábricas de Semicondutores e Intensidade do Controle de Contaminação

Os projetos globais de fábricas de wafers, exemplificados pelo complexo Phoenix da TSMC de USD 165 bilhões, estão escalando de geometrias de 4 nm em direção a 2 nm, que toleram menos de 10 partículas ≥0,1 µm por metro cúbico. As suítes de Classe ISO 1 a 2 exigem luvas de nitrila com segurança eletrostática e baixo teor de íons para preservar o rendimento em interconexões de cobre e dielétricos de alta constante, impulsionando pedidos anuais de luvas para dezenas de milhões por megafábrica. A SEMI prevê um CAGR percentual significativo na capacidade de front-end até 2028, enquanto os nós acelerados por inteligência artificial crescem significativamente, traduzindo-se diretamente em mais horas de operador e maior rotatividade de luvas[2]Semiconductor Equipment and Materials International, "Perspectiva Global de Capacidade de Fábricas 2024-2028," semi.org. A planta ATMP da Micron na Índia, validada em fevereiro de 2026, destaca a dispersão geográfica da embalagem avançada e a demanda por luvas aditivas.

Endurecimento da Fabricação Asséptica em Biofarmacêuticos

A revisão de 58 páginas do Anexo 1 e a atualização de 2023 do USP 797 exigem testes de integridade de luvas no início e no final de cada lote, além de amostragem trimestral das pontas dos dedos para composição de alto risco. Os dados de validação apresentados na Conferência Asséptica da ISPE 2026 indicam um aumento no consumo de luvas por lote [3]Sociedade Internacional de Engenharia Farmacêutica, "Anais da Conferência Asséptica 2026," ispe.org. As salas limpas modulares, que entram em operação em duas semanas, aceleram a conformidade, intensificando picos de pedidos de curto prazo na América do Norte e na Europa Ocidental.

Transição do Látex para a Nitrila em Salas Limpas

O NIOSH estima a prevalência de alergia ao látex entre trabalhadores de saúde em 8 a 17%, e a FDA proibiu luvas de látex com pó em 2016, tornando a nitrila o padrão de fato para salas limpas. A tripla resistência à perfuração da nitrila, sua superior resistência ao álcool e a ausência de extraíveis proteicos sustentam sua participação de mercado. A variante de nitrila sem halogênio da Top Glove, lançada em julho de 2025, elimina espécies de cloro e bromo que corroem as interconexões de semicondutores.

Crescimento na Fabricação de Dispositivos Médicos com Uso Intensivo de Salas Limpas

Mais de 500.000 pés quadrados de novo espaço de Classe ISO 8 entraram em operação na América do Norte entre 2024 e 2026. Somente o site da MGS Mfg. Group no Wisconsin abrange 140.000 pés quadrados dedicados a subconjuntos de dispositivos de administração de GLP-1, cada um exigindo luvas estéreis para o manuseio de componentes. Os testes de esterilidade terceirizados na Nelson Labs dobraram de capacidade em 2026, sinalizando uma demanda mais ampla por luvas de grau de validação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço da matéria-prima de NBR/acrilonitrila-butadieno | -0.7% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| O bloqueio de qualificação/validação retarda a troca de fornecedores | -0.5% | América do Norte e Europa (rigorosos), Ásia-Pacífico emergindo | Médio prazo (2-4 anos) |

| Os limites de particulação/extraíveis elevam custos e refugos | -0.4% | Global, mais agudo em semicondutores e biofarmacêuticos | Médio prazo (2-4 anos) |

| Robótica e isoladores sem luvas reduzindo pontos de contato manual | -0.6% | Europa e América do Norte (adoção antecipada), Ásia-Pacífico em atraso | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço da Matéria-Prima de NBR/Acrilonitrila-Butadieno

Os preços à vista do NBR atingiram USD 3.574/t no Japão durante o quarto trimestre de 2025, 40% acima dos níveis dos EUA, elevando a participação do custo de matéria-prima para aproximadamente 30% da economia unitária das luvas. A Top Glove e a Hartalega responderam com plantas de látex cativas e um investimento de capital de RM 300 milhões em matérias-primas para estabilizar as margens.

O Bloqueio de Qualificação/Validação Retarda a Troca de Fornecedores

Os testes de extraíveis sob a ISO 10993-12 e o USP podem levar até 12 meses e custar USD 200.000 por SKU, desencorajando a adoção rápida de novas linhas de luvas, mesmo quando os ganhos de desempenho são evidentes. Os compradores farmacêuticos, portanto, renovam contratos plurianuais com fornecedores estabelecidos para evitar o tempo de inatividade da revalidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância da Nitrila Ancorada pelas Vantagens de Dissipação Eletrostática e Extraíveis

A nitrila detinha 63,10% do volume de 2025, traduzindo-se no maior tamanho do mercado de luvas para sala limpa entre as classes de materiais. O segmento deve expandir a um CAGR de 9,95% até 2031, superando látex, neoprene, poliisopreno e vinil. O líder em participação do mercado de luvas para sala limpa oferece o triplo da resistência à perfuração da borracha natural e total conformidade com os limites eletrostáticos da IEC 61340-5-1 que regem as plantas de semicondutores e baterias. A linha sem halogênio da Top Glove, lançada em julho de 2025, exemplifica a inovação voltada para eliminar os riscos de corrosão à base de cloro em nós de wafer sub-3 nm, acompanhando os limites de partículas da ISO 14644-1.

O látex continua a recuar por razões de alergia e regulatórias, enquanto o poliisopreno captura a demanda cirúrgica ao replicar a sensação do látex sem alérgenos proteicos. O lançamento do SensiCare da Medline em 2025 ilustrou a ascensão de nicho do poliisopreno na preparação de medicamentos oncológicos graças à superior resistência à permeação de quimioterapia. O neoprene permanece uma escolha especializada para exposição química agressiva, enquanto o vinil é preferido para salas de paramentação de baixo risco, onde a resistência à perfuração é secundária. Sintéticos híbridos como o Syntex da INTCO combinam nitrila e vinil para oferecer uma opção de preço médio que atende à limpeza de Classe ISO 7 para montagem geral de eletrônicos.

Por Setor de Uso Final: A Biotecnologia Supera o Setor Farmacêutico pelo Impulso das Terapias Avançadas

A fabricação farmacêutica representou 35,87% da receita de 2025, mas a biotecnologia deve registrar um CAGR de 10,18% até 2031, ancorada por anticorpos monoclonais, conjugados anticorpo-fármaco e terapias celulares autólogas. O tamanho do mercado de luvas para sala limpa que suporta as suítes de envase e acabamento de terapias avançadas continua a crescer, pois os operadores ainda precisam de luvas para trocas de formato, apesar do avanço dos isoladores robóticos sem luvas. Semicondutores e microeletrônica representaram a segunda maior participação do mercado de luvas para sala limpa, sustentada pelas fábricas da TSMC no Arizona e da Intel em Ohio, além da instalação ATMP da Micron na Índia.

Os fabricantes de dispositivos médicos adicionaram mais de 500.000 pés quadrados de novo espaço de Classe ISO na América do Norte entre 2024 e 2026. A construção da MGS Mfg. no Wisconsin, produzindo centenas de milhões de componentes de injetores GLP-1 por ano, é emblemática do alto consumo de luvas em volume. As plantas de painéis planos e laboratórios de optoeletrônica exigem ambientes com vapor d'água em partes por milhão, impulsionando pedidos de luvas de nitrila de ultra-baixo teor de íons. O setor aeroespacial e de defesa, exemplificado pela expansão da sala limpa da Moog, busca luvas sem detritos estranhos para montagens de propulsão de satélites, completando o mosaico de usos finais.

Por Esterilidade: Mandatos Regulatórios Consolidam a Dominância do Segmento Estéril

As variantes estéreis representaram 68,19% das remessas de 2025 e devem crescer a um CAGR de 9,80% até 2031, mantendo a maior participação do mercado de luvas para sala limpa por nível de esterilidade. O USP 797 obriga o uso de luvas estéreis para toda a composição das Categorias 1 a 3, com limites de ação reduzidos para ≤1 UFC para testes de pontas dos dedos da Categoria 3. O Anexo 1 estipula ainda verificações de integridade das luvas ao final do lote, consolidando o uso estéril nas plantas europeias. A inércia de validação e o alto custo da recertificação isolam a categoria estéril, reforçando a fidelidade ao fornecedor.

As luvas não estéreis permanecem prevalentes em salas limpas de semicondutores, displays e a maioria dos eletrônicos, onde a carga microbiana é secundária à contaminação por partículas e íons. O TEGERA 5100 da Ejendals, certificado para Classe ISO 5, mas não estéril, atende a ambientes críticos para dissipação eletrostática, enviado em embalagem dupla para passagens de fluxo laminar.

Análise Geográfica

A América do Norte reteve 38,19% da receita de 2025, impulsionada por USD 52,7 bilhões em subsídios da Lei CHIPS que catalisaram clusters de fábricas de wafers e embalagem avançada no Arizona, Ohio e Nova York. As salas limpas modulares para farmácias 503A e 503B proliferaram após a revisão do USP 797 em 2023, acelerando a adoção de luvas estéreis entre as aproximadamente 7.500 instalações de composição em todo o país. O Canadá aproveitou a aproximação da fabricação de dispositivos médicos para capturar demanda incremental, e o México viu as remessas de luvas aumentarem à medida que as plantas de baterias automotivas introduziram salas secas de Classe ISO 7.

A Ásia-Pacífico registra a trajetória mais rápida, com um CAGR de 10,15% projetado até 2031. A Missão de Semicondutores da Índia de USD 18,2 bilhões viabilizou o lançamento da ATMP da Micron em Sanand em fevereiro de 2026, enquanto os principais fabricantes de luvas de nitrila da Malásia — Hartalega, Riverstone e Kossan — expandiram a capacidade para atender às construções de data centers impulsionadas pela inteligência artificial. A exposição tarifária de 25% dos EUA sobre produtos chineses e os alertas de importação da FDA redirecionam as aquisições para produtores malaios e tailandeses, reforçando a dominância regional do fornecimento. O mercado de luvas para sala limpa na região é ainda impulsionado pelas gigafábricas de baterias para veículos elétricos coreanas e japonesas que especificam luvas de nitrila com classificação eletrostática.

O crescimento da Europa se beneficia do quadro de EUR 43 bilhões da Lei de Chips da UE e da aplicação do Anexo 1 em 2023. Alemanha, França e Reino Unido lideram novas plantas de biológicos, enquanto as regulamentações escandinavas sobre PFAS já estão impulsionando testes de luvas sem PFAS. Hartalega e Sempermed recentemente garantiram acordos de fornecimento plurianuais com sites de vacinas alemães, sinalizando diversificação de fornecedores. A Europa Oriental emerge como um polo secundário para a fabricação contratada de luvas descartáveis, à medida que os diferenciais de custo de mão de obra se estreitam em relação ao Sudeste Asiático.

O Oriente Médio e África e a América do Sul permanecem incipientes em termos de volume, mas mostram aceleradores isolados. O impulso farmacêutico da Visão 2030 da Arábia Saudita inclui linhas de produção de canetas de insulina estéril que exigem luvas de Classe ISO 7. O pipeline da ANVISA do Brasil para implantes ortopédicos está estimulando atualizações locais de salas limpas, embora a partir de uma base pequena. A Riverstone citou RM 250,7 milhões em receita do segmento de salas limpas no quarto trimestre do exercício fiscal de 2025, com entregas para a América Latina e o Conselho de Cooperação do Golfo em alta, sublinhando bolsões geográficos inexplorados.

Cenário Competitivo

Cinco fornecedores — Ansell Limited, Top Glove Corporation Bhd, Riverstone, Hartalega e Halyard — detinham a maioria da receita global em 2025, confirmando um campo moderadamente concentrado. A Hartalega alocou RM 7 bilhões para erguer 16 plantas totalmente automatizadas em Kedah, visando uma capacidade anual de 80 bilhões de peças até 2030 e mirando a produção sem operadores que reduz os custos de mão de obra enquanto aumenta a consistência. A Top Glove investiu em NBR upstream, esterilização e uma expansão de vinil no Vietnã para proteger-se contra riscos de matéria-prima e exposição tarifária.

Os pontos quentes de inovação incluem nitrila sem PFAS, graus para semicondutores com baixo teor de halogênio e químicas biodegradáveis. A luva de nitrila biodegradável PC-12WT da PowerChem, lançada em janeiro de 2026, aborda o desafio de 180 bilhões de pares em aterros sanitários sem sacrificar a limpeza de Classe ISO 5. O TEGERA 5100 sem acelerador da Ejendals foca na segurança eletrostática e na ergonomia de tela sensível ao toque para células de baterias de veículos elétricos. Automação, análise de contaminação baseada em inteligência artificial e rastreabilidade de lotes por blockchain estão emergindo como diferenciais à medida que os compradores elevam os padrões de documentação.

Tarifas e barreiras de conformidade reformulam o fornecimento. Os Estados Unidos impuseram tarifas de 25% sobre luvas chinesas a partir de 2026, e os alertas de importação do CBP sobre plantas chinesas específicas canalizaram a demanda para a Malásia e a Tailândia. A certificação pela ISO 14644 e ISO 10993 favorece os fornecedores estabelecidos com históricos de auditoria de vários anos, enquanto o bloqueio de validação retarda a entrada no mercado de novos participantes, apesar de reivindicações técnicas superiores. No geral, o setor equilibra economias de escala com especialização em nichos, fomentando tanto a consolidação quanto novos entrantes disruptivos.

Líderes do Setor de Luvas para Sala Limpa

Top Glove Corporation

Hartalega

Halyard

Ansell Limited

Riverstone

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Micron iniciou a produção comercial em sua instalação ATMP de USD 2,75 bilhões em Sanand, Índia, com salas limpas Classe 100 operadas por milhares de operadores paramentados.

- Janeiro de 2026: A PowerChem lançou a luva de nitrila biodegradável PC-12WT com tecnologia EcoTek para suítes de semicondutores e farmacêuticas de Classe ISO 5.

Escopo do Relatório Global do Mercado de Luvas para Sala Limpa

De acordo com o escopo do relatório, as luvas para sala limpa são equipamentos de proteção individual (EPI) especializados, projetados para minimizar a introdução de contaminantes de origem humana — como escamas de pele, óleos e partículas — em ambientes altamente controlados, como fabricação de semicondutores, fabricação farmacêutica e laboratórios de biotecnologia.

O mercado de luvas para sala limpa é segmentado por material, setor de usuário final, esterilidade e geografia. Por material, o mercado é segmentado em nitrila (NBR), borracha natural (látex), neoprene (policloropreno), poliisopreno e vinil (PVC). Por setor de usuários finais, o mercado é segmentado em semicondutores e microeletrônica, farmacêutico, biotecnologia, fabricação de dispositivos médicos, painel plano e optoeletrônica, laboratórios de pesquisa e academia, e aeroespacial e defesa. Por esterilidade, o mercado é segmentado em não estéril e estéril. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Nitrila (NBR) |

| Borracha Natural (Látex) |

| Neoprene (Policloropreno) |

| Poliisopreno |

| Vinil (PVC) |

| Semicondutores e Microeletrônica |

| Farmacêutico |

| Biotecnologia |

| Fabricação de Dispositivos Médicos |

| Painel Plano e Optoeletrônica |

| Outros |

| Não Estéril |

| Estéril |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Nitrila (NBR) | |

| Borracha Natural (Látex) | ||

| Neoprene (Policloropreno) | ||

| Poliisopreno | ||

| Vinil (PVC) | ||

| Por Setor de Uso Final | Semicondutores e Microeletrônica | |

| Farmacêutico | ||

| Biotecnologia | ||

| Fabricação de Dispositivos Médicos | ||

| Painel Plano e Optoeletrônica | ||

| Outros | ||

| Por Esterilidade | Não Estéril | |

| Estéril | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é previsto para luvas para sala limpa até 2031?

O mercado deve crescer a 9,61% entre 2026 e 2031.

Qual material lidera a demanda global?

A nitrila representa 63,10% do volume de 2025 e está se expandindo mais rapidamente devido à resistência à perfuração e à segurança eletrostática.

Por que as luvas estéreis estão ganhando participação?

O Anexo 1 e o USP 797 exigem testes de integridade e amostragem das pontas dos dedos com maior frequência, consolidando o consumo de luvas estéreis para a produção asséptica de medicamentos.

Qual região crescerá mais rapidamente?

Espera-se que a Ásia-Pacífico registre um CAGR de 10,15% entre 2026 e 2031, impulsionada por investimentos em semicondutores e baterias para veículos elétricos.

Página atualizada pela última vez em: