Taille et part du marché des appareillages de commutation en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

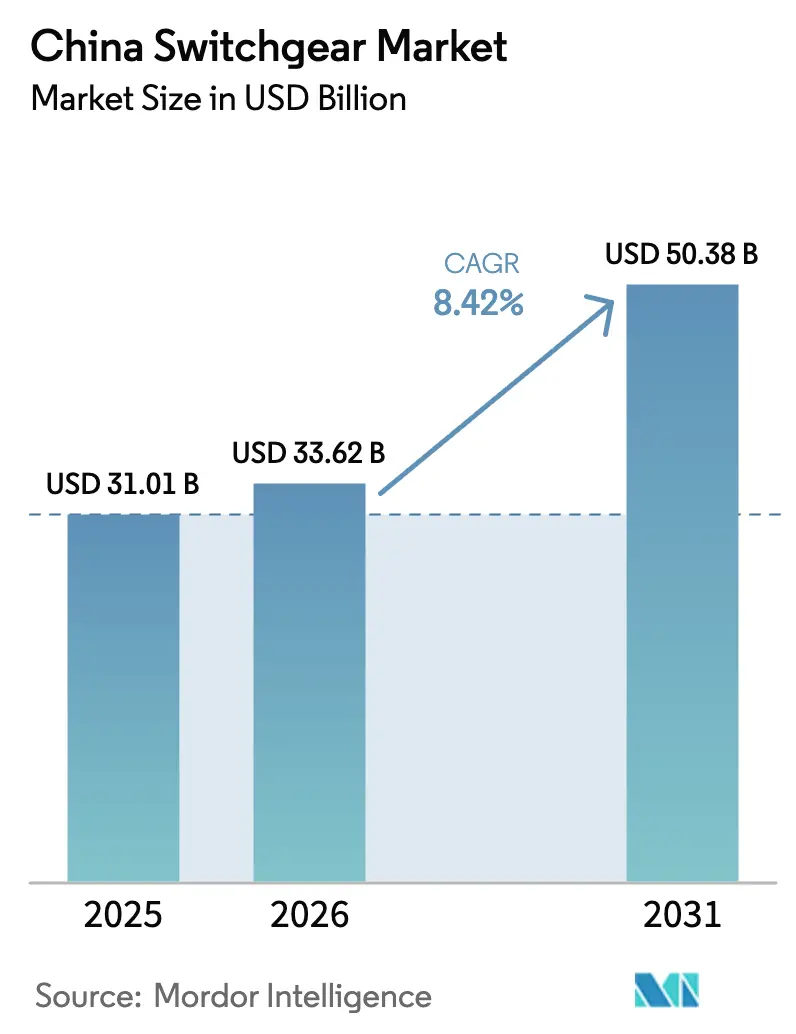

| Taille du marché de l'année de base (2025) | 31.01 Milliards de dollars |

| Taille du Marché (2026) | 33.62 Milliards de dollars |

| Taille du Marché (2031) | 50.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.42% CAGR |

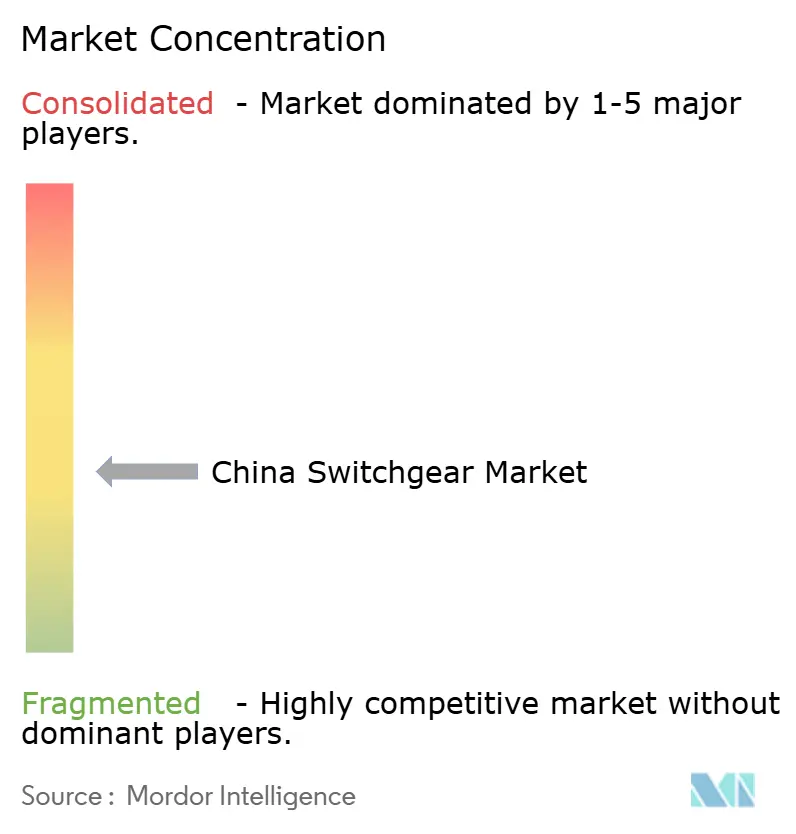

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareillages de commutation en Chine par Mordor Intelligence

La taille du marché des appareillages de commutation en Chine devrait passer de 31,01 milliards USD en 2025 à 33,62 milliards USD en 2026 et devrait atteindre 50,38 milliards USD d'ici 2031 à un TCAC de 8,42 % sur la période 2026-2031.

La construction accélérée de lignes de transmission à très haute tension (THT), les ajouts rapides de capacités renouvelables et le déploiement des centres de données et des stations de base 5G soutiennent une demande soutenue sur toutes les classes de tension. L'élan provient également de la politique de Pékin visant à éliminer progressivement le SF₆, qui oriente les achats vers les technologies à vide et à fluorocétone. Les équipements moyenne tension bénéficient des modernisations des réseaux intelligents urbains, tandis que les équipements haute tension profitent des nouveaux corridors CC ±800 kV et CA 1 000 kV qui acheminent l'énergie éolienne et solaire de l'ouest vers l'est. Les fabricants qui intègrent des diagnostics pilotés par l'IA et la communication IEC 61850 captent des prix premium malgré l'intensification de la concurrence par les prix.

Principaux enseignements du rapport

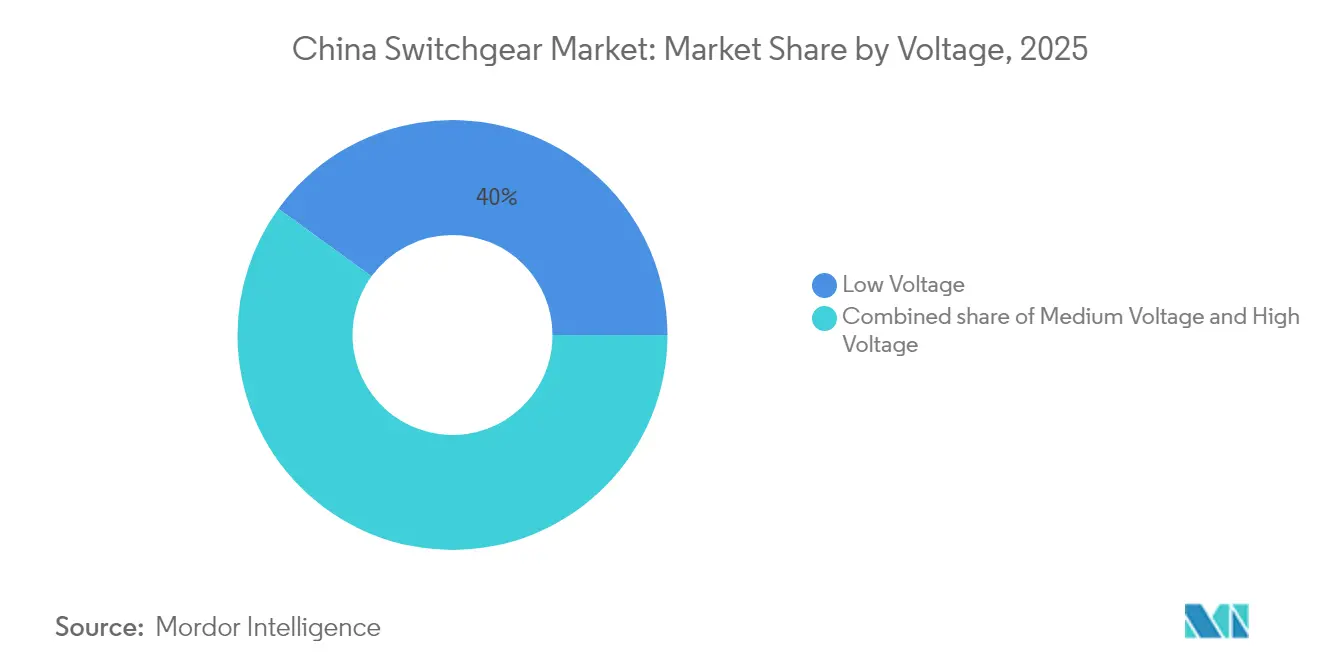

- Par tension, les équipements basse tension ont dominé avec une part de revenus de 40,02 % sur le marché des appareillages de commutation en Chine en 2025, tandis que les produits haute tension devraient se développer à un TCAC de 10,41 % jusqu'en 2031.

- Par isolation, les systèmes à isolation par air représentaient une part de 70,35 % en 2025 ; la catégorie « autres », incluant les solutions à vide et à semi-conducteurs, progresse à un TCAC de 16,22 % jusqu'en 2031.

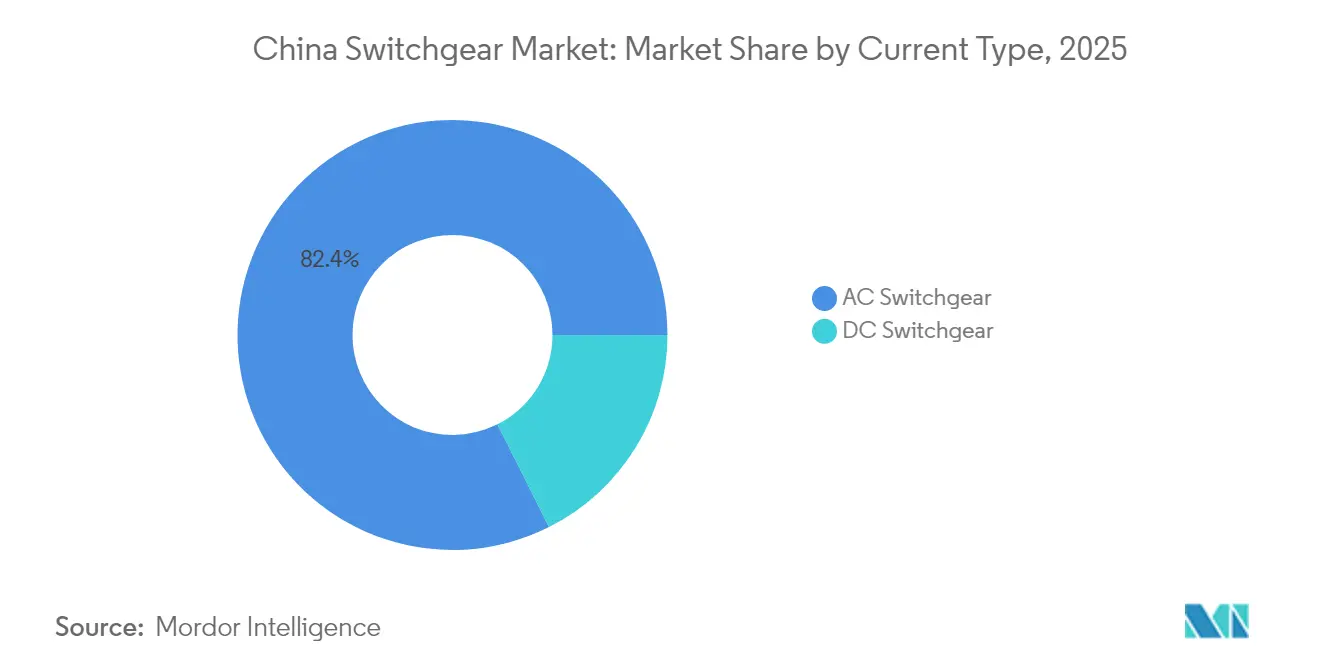

- Par type de courant, les installations CA représentaient 82,41 % de la demande en 2025, tandis que les appareillages CC enregistrent le TCAC le plus rapide à 9,32 % jusqu'en 2031.

- Par installation, les ensembles intérieurs représentaient une part de 80,85 % en 2025 ; les unités extérieures croissent à un TCAC de 11,08 % grâce aux projets d'énergies renouvelables en zones isolées.

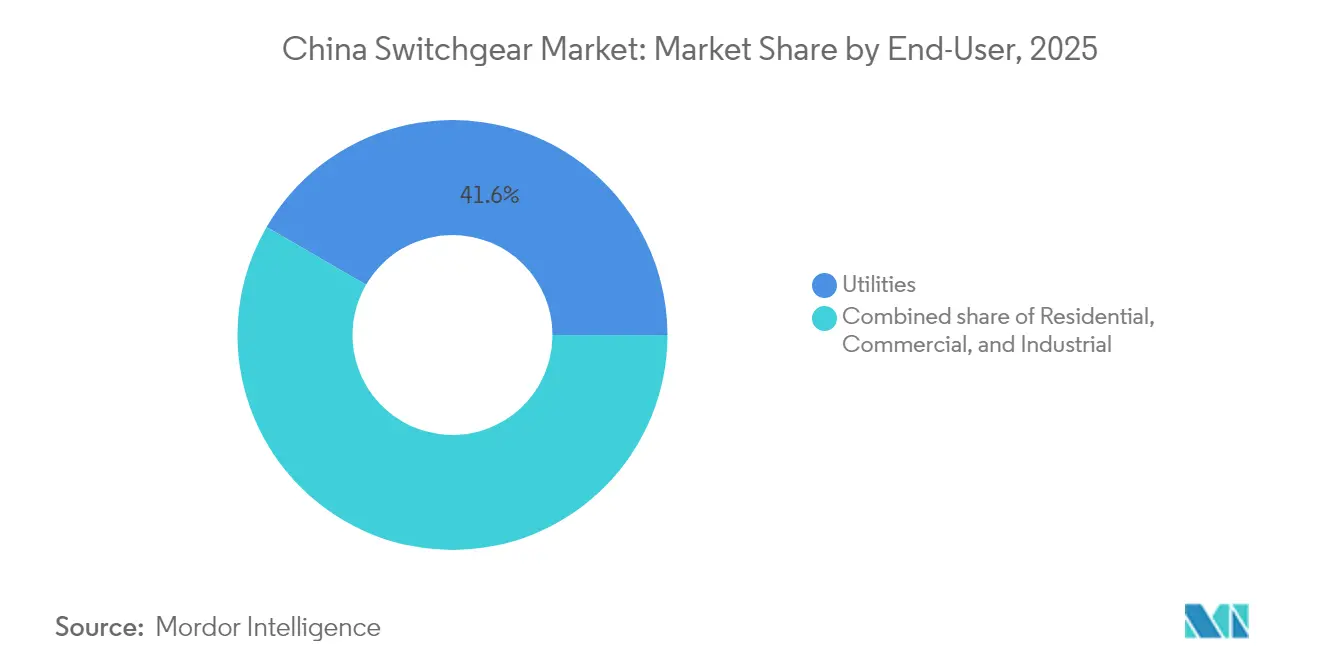

- Par utilisateur final, les services publics ont capté 41,62 % des dépenses de 2025 et continueront à mener avec un TCAC de 8,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareillages de commutation en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Construction de lignes de transmission à très haute tension (THT) | +2.10% | Corridors nord-ouest vers l'est | Moyen terme (2 à 4 ans) |

| Ajouts de capacités renouvelables accélérant les modernisations | +1.80% | Énergies renouvelables de l'ouest, éolien offshore dans le Jiangsu et le Guangdong | Long terme (≥ 4 ans) |

| Modernisations des réseaux intelligents de distribution urbaine | +1.30% | Villes de premier et deuxième rang | Moyen terme (2 à 4 ans) |

| Déploiements des centres de données et de la 5G stimulant la demande en moyenne tension | +1.50% | Grande Baie, Delta du Fleuve Yangtze, Beijing-Tianjin-Hebei | Court terme (≤ 2 ans) |

| Cycle de remplacement des appareillages écologiques sans SF₆ | +1.20% | Provinces côtières aux politiques d'émissions strictes | Long terme (≥ 4 ans) |

| Appareillages numériques à intelligence artificielle | +1.00% | Déploiements pilotes nationaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Construction de lignes de transmission à très haute tension (THT)

La Chine a mis en service la ligne CA 1 000 kV Sichuan-Chongqing fin 2024, ajoutant 3,4 GW de capacité de transit et commandant plus de 200 travées GIS notées à 1 100 kV.(1)Commission nationale du développement et de la réforme, "UHV Transmission Investment Plan", ndrc.gov.cn Chaque corridor génère une demande ponctuelle de disjoncteurs capables d'interrompre des courants de défaut de 63 kA. Le 14e Plan quinquennal de State Grid prévoit un investissement annuel THT d'environ 500 milliards CNY, se traduisant par 15 à 18 nouvelles liaisons interprovinciales d'ici 2025 [NDRC.GOV.CN]. Les appareillages haute tension dépassent ainsi l'ensemble du marché des appareillages de commutation en Chine, les soumissionnaires provinciaux se disputant les créneaux d'approvisionnement. Cependant, les plafonds de prix d'environ 2,5 millions CNY par travée 1 100 kV limitent l'expansion des marges brutes.

Ajouts de capacités renouvelables accélérant les modernisations du réseau

La Chine a ajouté 217 GW de solaire et 76 GW d'éolien en 2024, portant les capacités renouvelables cumulées au-dessus de 1 450 GW.(2)Administration nationale de l'énergie, "2024 Renewable Installation Statistics", nea.gov.cn Les ressources basées sur onduleurs nécessitent une protection à action rapide reconnaissant les transitoires sous-cycliques. Le hub éolien de Jiuquan dans le Gansu a modernisé les postes collecteurs 340 kV avec des relais IEC 61850-90-5, réduisant les temps de déclenchement coordonné à 15 ms. Les mises à jour du code de réseau national exigent que les nouveaux projets de plus de 50 MW installent des appareillages capables de traversée des défauts, ajoutant 8 à 12 % aux coûts des postes tout en réduisant le délestage. Les parcs éoliens offshore adoptent des équipements sous-marins 66 kV qui évitent les plateformes et réduisent le temps d'installation de 30 %.

Modernisations des réseaux intelligents de distribution urbaine

Les villes de premier rang font face à des charges de pointe croissantes dues aux véhicules électriques et à la climatisation. Les gestionnaires de réseau de distribution spécifient désormais des unités annulaires à isolation solide, des capteurs intégrés et des disjoncteurs Modbus qui transmettent des données en temps réel aux centres de contrôle. Shanghai a rendu obligatoires les profils IEC 61850 pour tous les départs 10 kV depuis mi-2024, stimulant la demande secondaire d'armoires adaptées à la modernisation qui occupent 40 % moins d'espace au sol. Le cycle de modernisation soutient la vigueur de la moyenne tension au sein du marché des appareillages de commutation en Chine de 2025 à 2028.

Déploiements des centres de données et de la 5G stimulant la demande en moyenne tension

Les dépenses en centres de données en Chine ont atteint 47,23 milliards USD en 2024 et pourraient doubler d'ici 2030. Chaque salle de 10 MW nécessite quatre à six rangées moyenne tension pour abaisser les alimentations des services publics. Par ailleurs, 680 000 nouvelles stations de base 5G installées en 2024 nécessitent des unités annulaires extérieures garantissant une disponibilité de 99,99 %. Les fournisseurs proposant des armoires compactes de classe IP65 pouvant être installées par une seule équipe remportent une part du marché des appareillages de commutation en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de conformité strict à l'élimination progressive du SF₆ | -0.80% | Provinces côtières à application stricte | Moyen terme (2 à 4 ans) |

| Compression des marges due à la concurrence par les prix | -1.10% | Segments basse tension et à isolation par air à l'échelle nationale | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en puces d'électronique de puissance | -0.60% | Appareillages numériques et appareillages CC dans tout le pays | Court terme (≤ 2 ans) |

| Lenteur de la standardisation des protocoles de réseau | -0.40% | Variations provinciales du réseau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de conformité strict à l'élimination progressive du SF₆

Les services publics qui remplacent les travées SF₆ font face à des dépenses supérieures de 30 % aux prix initiaux, plus 150 000 à 250 000 CNY par site pour la surveillance continue.(3) Les municipalités plus petites doivent choisir entre des modernisations coûteuses et des passifs croissants de compensation carbone dans le cadre du système national d'échange de quotas d'émission. Les disjoncteurs à vide introduisent des surtensions de hachage nécessitant une protection parasurtension supplémentaire, ajoutant 6 à 9 % au coût des matières. Les consortiums d'achat dans le Guangdong et le Zhejiang négocient des approvisionnements pluriannuels en fluorocétone pour répartir les risques, mais tous les services publics ne bénéficient pas de ce levier.

Compression des marges due à la concurrence intense sur les prix intérieurs

Plus de 100 fabricants nationaux se disputent le marché des tableaux basse tension, entraînant une érosion des marges de 2 à 3 points de pourcentage depuis 2023. Les appels d'offres provinciaux attribuent souvent les contrats sur la seule base du prix, poussant les fournisseurs à intégrer des logiciels IoT pour préserver la valeur. Les entreprises de niveau intermédiaire manquant d'échelle en R&D risquent la consolidation car elles peinent à financer les modernisations numériques exigées par les acheteurs du marché des appareillages de commutation chinois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par tension : la croissance haute tension s'accélère

Les équipements basse tension ont conservé 40,02 % des revenus en 2025, portés par les constructions résidentielles et commerciales. Les produits haute tension entre 72,5 kV et 1 100 kV affichent un TCAC soutenu de 10,41 %, reflétant quinze nouveaux projets THT dans le pipeline de State Grid. La moyenne tension reste l'épine dorsale des réseaux de distribution urbains, mais sa part diminue légèrement à mesure que les unités haute tension représentent une plus grande part du mix de revenus. La liaison Sichuan-Chongqing 1 000 kV à elle seule a nécessité 220 travées GIS isolées à la fluorocétone. Les disjoncteurs moulés intelligents de Schneider Electric avec Modbus prêt à l'emploi ont capté 22 % des ventes de disjoncteurs moulés en Chine en 2024. Les unités annulaires à isolation solide permettent d'économiser 35 % d'espace au sol, un avantage crucial là où l'immobilier dépasse 80 000 CNY/m². Les retraits anticipés d'équipements électromécaniques anciens installés avant 2000 créent une vague de remplacement qui soutient l'expansion à deux chiffres de la haute tension.

La taille du marché des appareillages de commutation en Chine pour le segment haute tension devrait passer de 12,83 milliards USD en 2025 à 23,25 milliards USD d'ici 2031. Les produits haute tension élargissent ainsi leur contribution à plus de 44,60 % des revenus totaux en 2031. Inversement, la part de marché des appareillages de commutation en Chine pour les équipements basse tension devrait tomber en dessous de 35,40 % à mesure que la demande portée par les codes du bâtiment perd du poids face aux investissements dans le réseau.

Par isolation : le vide et l'état solide perturbent la domination de l'air

Les systèmes à isolation par air représentaient 70,35 % des ventes de 2025. Les services publics privilégient cependant les interrupteurs à vide qui évitent la manipulation de gaz à effet de serre. Le vide alimente déjà 62 % des expéditions moyenne tension, et les conceptions à diélectrique solide ciblent désormais les régions côtières où le brouillard salin accélère la corrosion des métaux. La gamme VD4 d'ABB garantit 40 000 opérations mécaniques et 100 interruptions de défauts, soutenant une adoption généralisée. Le GIS au fluoronitrile 8DJH de Siemens a réussi les essais de type chinois en 2024 et est entré en production de masse à Jinan. Les appareillages à isolation solide intègrent des barres omnibus noyées dans l'époxy dans des enveloppes compactes, réduisant l'encombrement de 50 %.

La taille du marché des appareillages de commutation en Chine liée à la catégorie « autres » devrait passer de 9,78 milliards USD en 2025 à 24,12 milliards USD en 2031, reflétant un TCAC de 16,22 %. Les unités à isolation par air restent les leaders en termes de prix pour les sites vierges ruraux, mais font face à une dilution progressive dans les milieux urbains à mesure que les coûts fonciers et les réglementations sur les émissions se renforcent.

Par type de courant : le courant continu atteint une masse critique

Les systèmes CA dominent encore à 82,41 %, mais les solutions CC croissent à 9,32 % par an. Les corridors CCHT ±800 kV et ±1 100 kV, les parcs solaires couplés en courant continu et les corridors de charge rapide 350 kW stimulent la demande. Le micro-réseau CC de 10 MW de Shenzhen s'isole du réseau principal en moins de 1 ms grâce à des disjoncteurs à semi-conducteurs. Les disjoncteurs CCHT restent coûteux, mais la politique favorise l'approvisionnement local, stimulant la R&D parmi les entreprises nationales.

Par installation : prédominance de l'intérieur face à l'expansion de l'extérieur

Les ensembles intérieurs représentaient 80,85 % en 2025, soutenus par les postes urbains qui valorisent les environnements contrôlés. Les équipements extérieurs enregistrent un TCAC de 11,08 % à mesure que les bases renouvelables de l'ouest et les parcs éoliens offshore nécessitent des armoires de classe IP65 résistantes au sable, au sel et aux extrêmes de température. Les unités extérieures modulaires intégrant des relais de protection et des passerelles de communication réduisent les coûts de génie civil d'environ 20 %.

Par utilisateur final : les services publics restent l'ancre de la demande

Les services publics ont détenu 41,62 % des dépenses en 2025 et s'étendront à un TCAC de 8,97 % à mesure que la modernisation du réseau et l'intégration des énergies renouvelables s'intensifient. Les utilisateurs industriels modernisent leurs installations pour disposer d'appareillages filtrant les harmoniques afin de respecter les limites GB/T 14549, tandis que les bâtiments commerciaux adoptent des tableaux basse tension intelligents connectés aux systèmes de gestion de bâtiment.

Analyse géographique

Les provinces côtières de l'est, le Jiangsu, le Zhejiang, le Guangdong et le Shandong, ont généré 47,60 % des revenus de 2025. Le Jiangsu a installé 12 GW d'éolien offshore l'année dernière, nécessitant des équipements sous-marins 66 kV et des collecteurs à terre. La Grande Baie pilote des postes à intelligence artificielle capables d'anticiper les pannes six mois à l'avance. Les provinces occidentales, le Gansu, le Qinghai, la Mongolie intérieure et le Xinjiang, ont fourni 28,30 % des revenus malgré leurs faibles densités de population, en raison de leur rôle de bases d'énergie renouvelable. Les postes de ces régions spécifient des armoires extérieures IP65 capables de supporter des hivers à -40 °C et des étés à +50 °C.

Les provinces centrales, le Henan, le Hubei, le Hunan et l'Anhui, ont capté 16,20 % de la demande, portées par les pôles automobiles et de machines. Zhengzhou et Wuhan déploient des pilotes de réseaux intelligents qui fusionnent le solaire distribué et le stockage par batteries, nécessitant des appareillages bidirectionnels. Le nord-est, le Liaoning, le Jilin et le Heilongjiang, a représenté 7,90 % de la part et modernise ses réseaux pour soutenir le chauffage électrique. Les réglementations provinciales sur le SF₆ varient : le Zhejiang et le Guangdong appliquent des normes plus strictes, accélérant l'adoption du vide. Le Delta du Fleuve Yangtze pilote une interconnexion interprovinciale du réseau nécessitant des profils IEC 61850 unifiés.

Les villes de troisième rang dans le Sichuan, le Yunnan et le Guizhou connaissent une croissance annuelle d'environ 12,60 %, soutenue par l'hydroélectricité et l'électrification rurale. À mesure que les revenus disponibles augmentent, les modernisations résidentielles contribuent à une demande basse tension modeste mais croissante.

Paysage concurrentiel

Les cinq premiers fournisseurs, ABB, Siemens, Schneider Electric, CHINT Group et Pinggao Electric, détiennent environ 35 % du marché des appareillages de commutation chinois. Les multinationales dominent les appels d'offres THT grâce à leur R&D avancée, tandis que les acteurs nationaux dominent les commandes à fort volume en basse et moyenne tension. L'expansion de l'usine intelligente d'ABB à Xiamen pour 300 millions USD renforce sa présence locale. Siemens co-développe des solutions sans SF₆ avec les services publics provinciaux. Schneider Electric s'associe au réseau de 8 000 concessionnaires de CHINT pour élargir sa portée.

La consolidation nationale se poursuit : la participation de 51 % de TBEA dans NR Electric a créé un groupe de 40 milliards CNY couvrant les transformateurs et les relais de protection. Pinggao et China XD bénéficient des liens avec State Grid, mais font face à des réductions de coûts mandatées. Des start-ups comme Starpower Semiconductor lèvent des capitaux pour des disjoncteurs CC au carbure de silicium ciblant les parcs solaires et les bornes de recharge pour véhicules électriques. Les plateformes numériques qui regroupent des analyses en nuage sécurisent des contrats de service d'une valeur de 12 à 15 % des revenus, amortissant la pression sur les marges matérielles.

Leaders du secteur des appareillages de commutation en Chine

Pinggao Group Co. Ltd

China XD Electric Co. Ltd

CHINT Group Co. Ltd

ABB Ltd (opérations en Chine)

Siemens AG (opérations en Chine)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hitachi Energy a livré à State Grid le premier GIS 550 kV sans SF₆ au monde, prouvant la viabilité de l'éco-conception à grande échelle.

- Mai 2025 : ABB a finalisé son acquisition de 150 millions USD de l'activité d'accessoires de câblage de Siemens en Chine, élargissant ses canaux dans les bâtiments intelligents.

- Mars 2025 : Les usines de Hitachi Energy à Pékin et à Datong ont obtenu le statut national d'Usine Verte, s'engageant à utiliser 100 % d'électricité d'origine non fossile.

- Janvier 2025 : State Grid a annoncé un programme d'investissement record de 88,7 milliards USD pour 2025, axé sur la THT et la numérisation.

Portée du rapport sur le marché des appareillages de commutation en Chine

Un appareillage de commutation est un terme associé à la protection des systèmes d'alimentation électrique, utilisé pour réguler, connecter ou déconnecter les circuits électriques et contrôler le système d'alimentation électrique. Les différents composants d'un appareillage de commutation comprennent les disjoncteurs, les sectionneurs, les relais, les interrupteurs, les fusibles et les tableaux de commande. Il est utilisé pour mettre hors tension les équipements à des fins d'essai, de maintenance et d'élimination des défauts.

Le marché des appareillages de commutation en Chine est segmenté par tension, isolation, type de courant, installation et utilisateur final. Par tension, le marché est segmenté en basse tension, moyenne tension et haute tension. Par isolation, le marché est segmenté en appareillage à isolation gazeuse, appareillage à isolation par air et autres. Par type de courant, le marché est segmenté en appareillage CA et appareillage CC. Par installation, le marché est segmenté en intérieur et extérieur, et par utilisateur final, le marché est segmenté en services publics, résidentiel, commercial et industriel. Pour chaque segment, le dimensionnement du marché et les prévisions ont été fournis sur la base de la valeur (USD).

| Basse tension |

| Moyenne tension |

| Haute tension |

| Appareillage à isolation gazeuse (GIS) |

| Appareillage à isolation par air (AIS) |

| Autres |

| Appareillage CA |

| Appareillage CC |

| Intérieur |

| Extérieur |

| Services publics |

| Résidentiel |

| Commercial |

| Industriel |

| Par tension | Basse tension |

| Moyenne tension | |

| Haute tension | |

| Par isolation | Appareillage à isolation gazeuse (GIS) |

| Appareillage à isolation par air (AIS) | |

| Autres | |

| Par type de courant | Appareillage CA |

| Appareillage CC | |

| Par installation | Intérieur |

| Extérieur | |

| Par utilisateur final | Services publics |

| Résidentiel | |

| Commercial | |

| Industriel |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des appareillages de commutation en Chine ?

La taille du marché des appareillages de commutation en Chine était de 33,62 milliards USD en 2026 et devrait atteindre 50,38 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les appareillages de commutation chinois ?

Les équipements haute tension, portés par les projets THT, se développent à un TCAC de 10,41 % jusqu'en 2031.

Dans quelle mesure les nouvelles réglementations chinoises sur le SF₆ sont-elles strictes ?

Les projets de règles plafonnent les taux de fuite à 0,5 % et imposent des rapports annuels, poussant effectivement les services publics vers des solutions à vide et au fluoronitrile d'ici 2028.

Pourquoi les appareillages CC gagnent-ils du terrain ?

La croissance des liaisons CCHT, des parcs solaires couplés en courant continu et des corridors de charge rapide 350 kW stimule la demande d'appareillages CC à un TCAC de 9,32 %.

Quelles provinces achètent le plus d'appareillages de commutation ?

Le Jiangsu côtier, le Zhejiang, le Guangdong et le Shandong ont ensemble généré 47,60 % de la demande de 2025 en raison de charges urbaines denses et d'installations éoliennes offshore.

Qui sont les principaux fournisseurs dans le domaine des appareillages de commutation en Chine ?

ABB, Siemens, Schneider Electric, CHINT Group et Pinggao Electric représentent environ 35 % du chiffre d'affaires total.

Dernière mise à jour de la page le: