Taille et part du marché des équipements MOCVD d'épitaxie LED en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

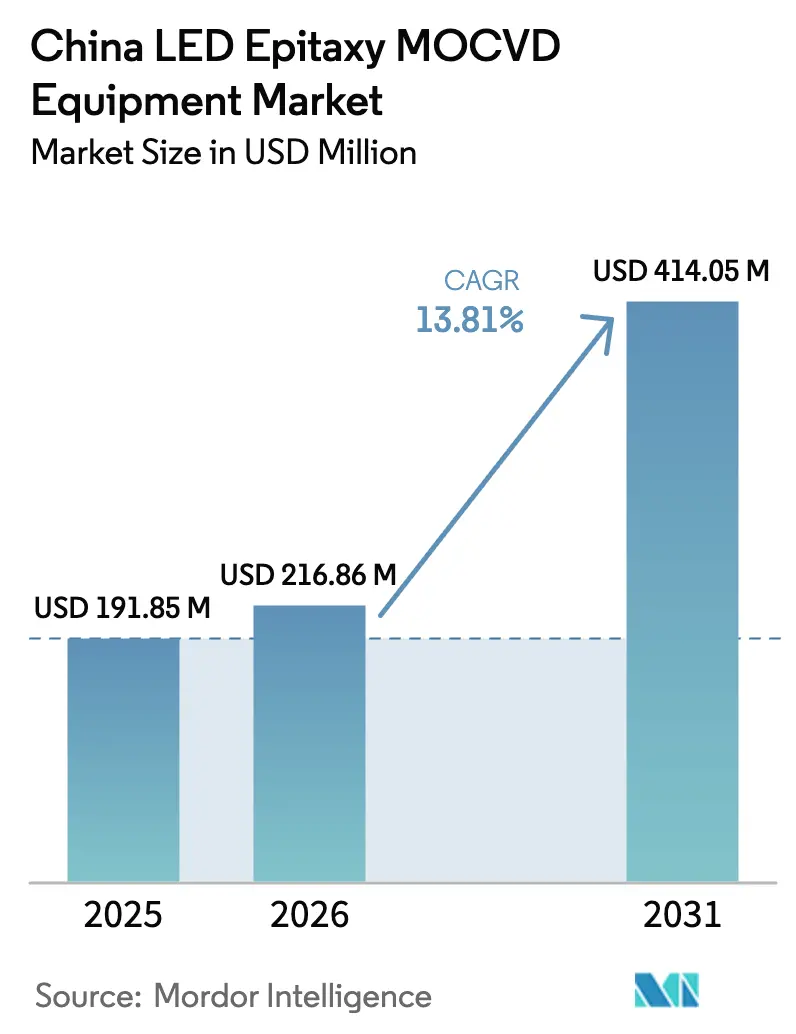

| Taille du marché de l'année de base (2025) | 191.85 Millions de dollars américains |

| Taille du Marché (2026) | 216.86 Millions de dollars américains |

| Taille du Marché (2031) | 414.05 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements MOCVD d'épitaxie LED en Chine par Mordor Intelligence

La taille du marché des équipements MOCVD d'épitaxie LED en Chine est projetée à 191,85 millions USD en 2025, 216,86 millions USD en 2026, et devrait atteindre 414,05 millions USD d'ici 2031, avec un CAGR de 13,81 % de 2026 à 2031. Un soutien politique solide, une expansion rapide des capacités par les fabricants de dispositifs à intégration verticale, et un pivot régulier vers les applications d'affichage avancé et automobiles orientent les capitaux vers les réacteurs domestiques. Des règles strictes de localisation qui conditionnent les incitations gouvernementales aux achats d'équipements locaux ont fait des fournisseurs chinois le choix par défaut pour les nouvelles lignes, tandis qu'un passage imminent aux plaquettes de 200 millimètres promet une réinitialisation structurelle des coûts qui maintient l'économie unitaire attractive même si la demande d'éclairage général se stabilise. Les grands fabricants de téléphones intelligents et de panneaux soutiennent désormais des lignes micro LED pilotes, resserrant les spécifications d'uniformité qui favorisent les architectures à tête de douche à couplage rapproché. Parallèlement, le risque persistant d'approvisionnement en précurseurs de gallium et d'aluminium accélère les contrats d'approvisionnement pluriannuels qui sécurisent les flux chimiques domestiques. Ensemble, ces facteurs soutiennent des perspectives robustes pour le marché des équipements MOCVD d'épitaxie LED en Chine malgré la faiblesse cyclique des dispositifs de base.

Principaux enseignements du rapport

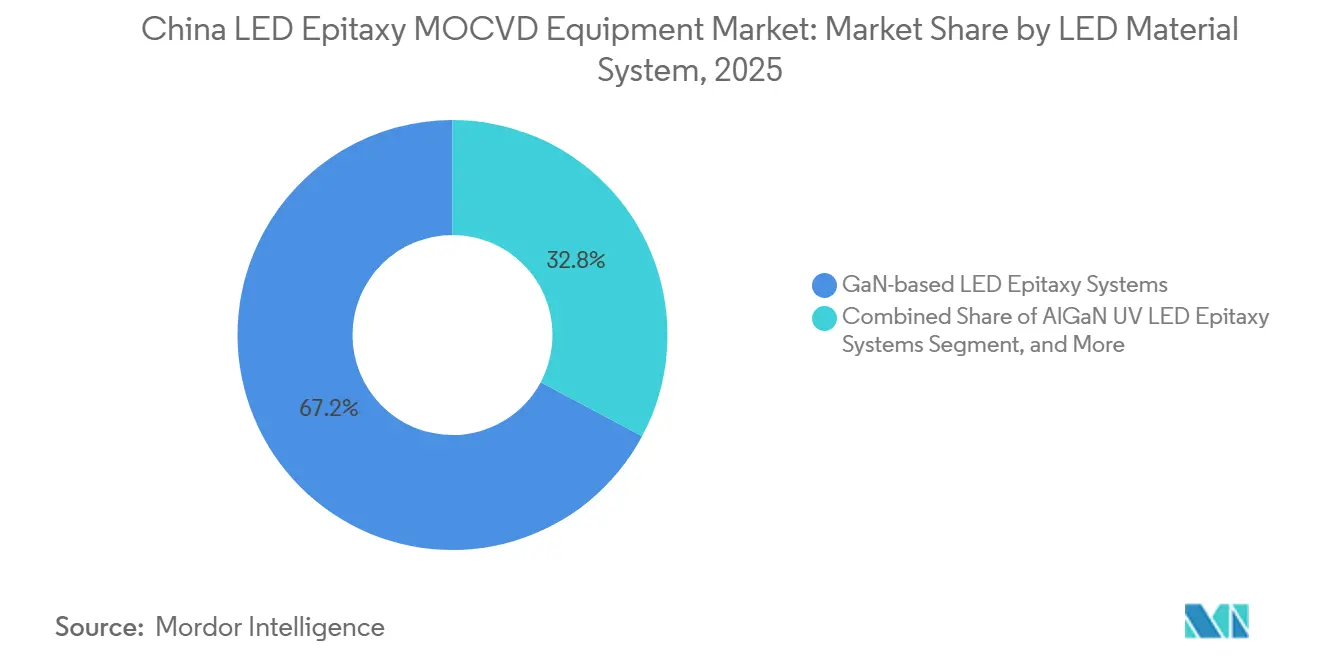

- Par système de matériaux LED, les systèmes d'épitaxie LED à base de GaN détenaient 67,19 % de la part du marché des équipements MOCVD d'épitaxie LED en Chine en 2025, tandis que le segment des systèmes d'épitaxie LED UV AlGaN devrait croître à un CAGR de 14,53 % jusqu'en 2031.

- Par capacité de taille de plaquette, le segment 150 mm représente 45,24 % de la taille du marché des équipements MOCVD d'épitaxie LED en Chine en 2025, tandis que le segment 200 mm et plus devrait se développer à un CAGR de 14,14 % entre 2026 et 2031.

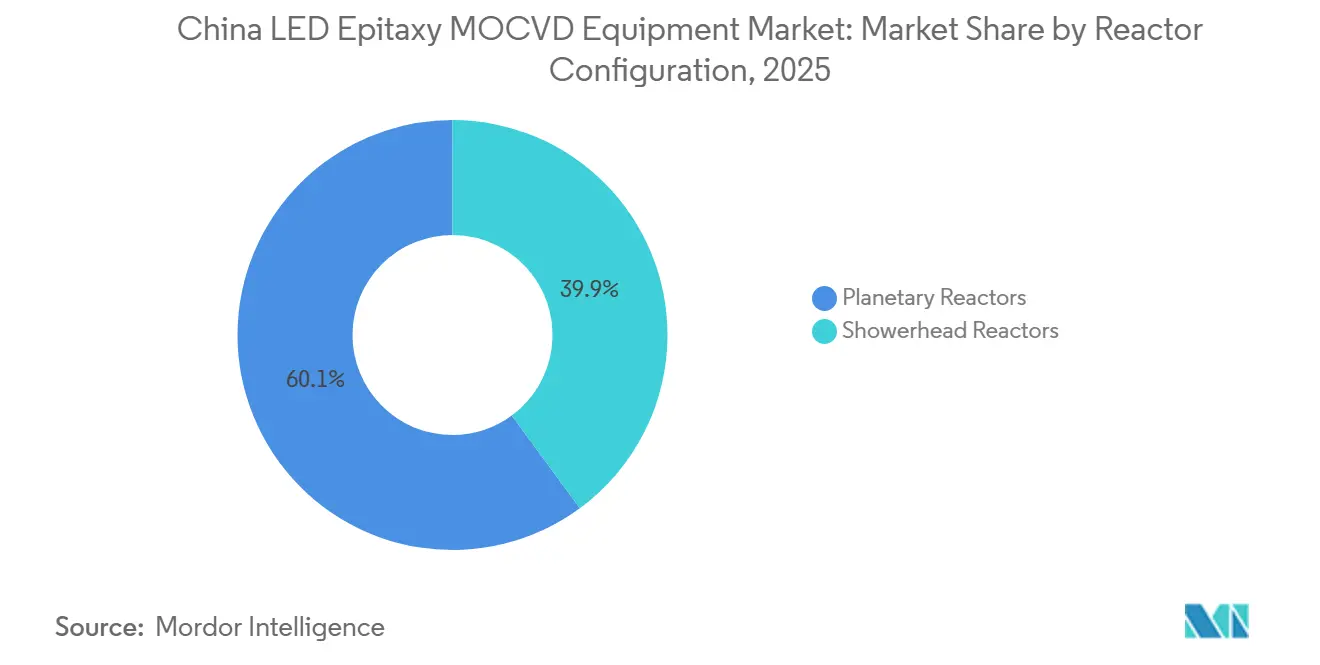

- Par configuration de réacteur, le segment des réacteurs planétaires était en tête avec 60,09 % de part en 2025, mais le segment des réacteurs à tête de douche devrait progresser à un CAGR de 14,48 % pendant la période de prévision.

- Par utilisateur final, le segment des fabricants de LED intégrés représentait 71,64 % de la part de marché en 2025, tandis que le segment des fonderies d'épitaxie et des fournisseurs d'épi marchands devrait afficher la croissance la plus rapide à un CAGR de 14,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements MOCVD d'épitaxie LED en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de LED à base de GaN haute luminosité pour l'éclairage automobile | +3.2% | Clusters nationaux dans le Guangdong, le Jiangsu, le Zhejiang | Moyen terme (2 à 4 ans) |

| Réformes des subventions accélérant l'adoption domestique des équipements MOCVD | +4.1% | À l'échelle nationale, liées aux projets de semi-conducteurs soutenus par l'État | Court terme (≤ 2 ans) |

| Expansion des capacités des fabricants de LED IDM chinois après 2026 | +2.8% | Corridors du Fujian, du Hubei, de l'Anhui | Moyen terme (2 à 4 ans) |

| Initiatives de localisation pour les chaînes d'approvisionnement en équipements semi-conducteurs | +3.5% | À l'échelle nationale, avec des retombées vers les partenaires de la Ceinture et Route | Long terme (≥ 4 ans) |

| Passage aux plaquettes de saphir de 200 mm réduisant le coût par dispositif | +1.9% | Usines pilotes de Xiamen, Wuhan, Hefei | Moyen terme (2 à 4 ans) |

| Projets de micro LED émergents soutenus par les fabricants d'équipements d'origine de téléphones intelligents | +2.4% | Xiamen, Mianyang, Shenzhen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de LED à base de GaN haute luminosité pour l'éclairage automobile

Les constructeurs automobiles passent des lampes halogènes ou à décharge à haute intensité aux réseaux GaN adaptatifs qui délivrent jusqu'à 200 lumens par watt, réduisant la consommation d'énergie et augmentant l'autonomie des véhicules électriques. L'acquisition de Lumileds par Sanan Optoelectronics en 2025 a sécurisé une importante bibliothèque de brevets et des recettes GaN qualifiées pour l'automobile, positionnant les fournisseurs locaux de premier rang pour capter des modules à plus haute valeur ajoutée. Les nouvelles règles sur les phares émises par le MIIT imposent des schémas de feux de route sans éblouissement, verrouillant effectivement le GaN adressable par pixel comme technologie conforme.[1]Ministère de l'Industrie et des Technologies de l'Information, "GB 25991-2020 Exigences photométriques pour les phares," miit.gov.cn La hausse des coûts des matières premières depuis 2025 favorise davantage ces puces efficaces, car moins de composants atteignent désormais la luminosité requise. Collectivement, ces forces stimulent la demande d'équipements alors que les fabricants de phares convertissent des lignes de production entières au GaN haute puissance.

Réformes des subventions accélérant l'adoption domestique des équipements MOCVD

Une directive de décembre 2025 conditionne les subventions de l'État à un quota de 50 % d'équipements domestiques, obligeant les usines qui dépendent du financement public à qualifier des réacteurs chinois ou à perdre l'accès à 81 milliards RMB (11,4 milliards USD) d'aides. Advanced Micro-Fabrication Equipment Inc. China a répondu en expédiant des lots de production de ses nouveaux outils à six et huit plaquettes avec plus de 80 % de contenu local, réduisant le risque de licence au titre des contrôles à l'exportation des États-Unis.[2]Département du Commerce des États-Unis, "Contrôles à l'exportation pour les équipements de semi-conducteurs composés," commerce.gov Les premiers adoptants rapportent une uniformité de longueur d'onde inférieure à 2 % sur 50 lots de plaquettes, un niveau autrefois atteignable uniquement sur des importations haut de gamme, soutenant une transition accélérée.

Expansion des capacités des fabricants de LED IDM chinois après 2026

Les fabricants de dispositifs intégrés s'étendent agressivement pour verrouiller les marges sur l'épitaxie, la fabrication et le conditionnement. Le campus de Sanan au Hubei est prévu pour accueillir 4 995 outils en face avant d'ici 2027, dont 120 réacteurs dédiés aux micro-affichages rouge-vert-bleu. Les plaquettes internes de HC Semitek réduisent les coûts d'approvisionnement externe de 18 %, permettant à l'entreprise d'afficher une croissance de revenus de 13,44 % au premier semestre 2025. La propriété verticale permet un réglage des recettes en temps réel qui a déjà fait passer le rendement des puces de 85 % à 92 %, soutenant un nouveau cycle d'achats pour les lignes du milieu de la décennie.

Initiatives de localisation pour les chaînes d'approvisionnement en équipements semi-conducteurs

Les objectifs d'autosuffisance prévoient une couverture de 70 % d'équipements domestiques d'ici 2027, contre 35 % en 2025. Le financement de la troisième phase du Fonds national pour l'industrie des circuits intégrés dirige 344 milliards RMB (48,5 milliards USD) vers les équipements en face avant, l'épitaxie étant classée comme technologie prioritaire. AMEC et NAURA s'approvisionnent désormais en collecteurs, en quartz et en sous-composants de vide auprès de fournisseurs locaux, réduisant l'exposition aux exportations et raccourcissant les délais de livraison jusqu'à 20 semaines. Les fournisseurs de produits chimiques domestiques augmentent également leur production de triméthylgallium à 50 tonnes métriques par an, protégeant les usines des pics de prix internationaux du gallium.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ralentissement de la saturation de la demande en LED pour l'éclairage général | -2.7% | Segments résidentiels et commerciaux matures à l'échelle nationale | Court terme (≤ 2 ans) |

| Intensité capitalistique élevée et longues périodes de retour sur investissement pour les nouveaux réacteurs | -1.8% | Fonderies d'épitaxie de petite et moyenne taille à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en matériaux sources de haute pureté | -1.4% | Usines orientées vers l'exportation à l'échelle nationale | Court terme (≤ 2 ans) |

| Coûts stricts de conformité environnementale pour les installations d'épitaxie | -0.9% | Ceintures côtières du Jiangsu, du Zhejiang, du Guangdong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement de la saturation de la demande en LED pour l'éclairage général

Les ménages urbains ont dépassé 75 % de pénétration des LED d'ici 2024, allongeant les cycles de remplacement de trois à environ sept ans. Combiné à un ralentissement des mises en chantier immobilières, cette dynamique a réduit le prix des plaquettes GaN de base de 8 % en 2025 et a ramené l'utilisation marchande dans les soixante-dix pour cent élevés.[3]Département de l'Énergie des États-Unis, "Analyse des coûts de fabrication des LED 2025," energy.gov Les fournisseurs réallouent des capitaux vers les segments automobile, horticole et UVC, mais la période de transition pèse sur les commandes à court terme pour les équipements 150 millimètres hérités.

Intensité capitalistique élevée et longues périodes de retour sur investissement pour les nouveaux réacteurs

Une ligne de 50 réacteurs représente un investissement de 150 à 250 millions USD une fois les salles blanches et la distribution de gaz incluses, portant le retour sur investissement au-delà de cinq ans sauf si des compensations de subventions s'appliquent. Le quota obligatoire d'équipements domestiques atténue les remises sur les équipements mais peut allonger les calendriers de montée en puissance, car les nouveaux réacteurs nécessitent souvent plus d'un an de réglage des procédés avant d'égaler les rendements des équipements importés. Les petites fonderies font donc face à des contraintes de bilan, ce qui peut ralentir l'adoption des équipements jusqu'à ce que les prix des plaquettes pour les applications haut de gamme dépassent fermement l'amortissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par système de matériaux LED : le GaN en tête tandis que l'UV gagne en dynamisme

Les plateformes GaN représentaient 67,19 % de la part du marché des équipements MOCVD d'épitaxie LED en Chine en 2025, portées par leur utilisation dans les phares automobiles, les lampes horticoles et les lignes pilotes de micro-affichage. Les équipements ultraviolets AlGaN devraient croître à un CAGR de 14,53 % alors que les opérateurs municipaux de traitement de l'eau et de soins de santé préfèrent les émetteurs à 265-275 nanomètres sans mercure qui respectent les normes de désinfection sans sous-produits chimiques. Cette croissance est soutenue par les avancées dans les plaquettes de nitrure d'aluminium, qui permettent une densité de courant plus élevée par rapport au saphir, réduisant le nombre de puces par lampe et abaissant les coûts des luminaires.

Les producteurs de GaN répondent à la stagnation de la demande d'éclairage général en réorientant les capacités excédentaires vers des réseaux automobiles haute luminosité et des premières séries de qualification de micro-affichages. Ces applications nécessitent un tri serré mais offrent des primes de prix, assurant une utilisation globale saine. La dynamique soutenue de l'UV repose sur des percées dans les substrats, les plaquettes de nitrure d'aluminium jouant un rôle essentiel dans l'amélioration des performances et de l'efficacité des coûts.

Par capacité de taille de plaquette : le passage aux 200 mm stimule les économies d'échelle

Les réacteurs 150 millimètres hérités représentaient 45,24 % de la taille du marché des équipements MOCVD d'épitaxie LED en Chine en 2025. La demande pour les systèmes de 200 millimètres et plus devrait croître à un taux de 14,14 % jusqu'en 2031. Cette croissance est portée par les usines réalisant des économies de coût par puce de 35 à 40 % grâce à un débit plus élevé et une meilleure utilisation des substrats.

Une vague de projets de développement conjoint, comme le programme GaN sur silicium 200 millimètres entre ALLOS et Ennostar, souligne cette migration. Les équipementiers de réacteurs agrandissent les diamètres des plateaux tout en affinant le flux de gaz pour maintenir une variation de longueur d'onde inférieure à 2 % sur des plaquettes plus grandes, conditions préalables pour les micro-affichages haut de gamme. Les fabricants d'équipements qui maîtrisent ces paramètres en premier capteront les commandes de la prochaine vague une fois que les producteurs de cristaux auront résolu les goulots d'étranglement actuels des délais de livraison.

Par configuration de réacteur : l'adoption des réacteurs à tête de douche s'accélère

Les équipements planétaires représentaient 60,09 % de la part de marché en 2025 en raison de leur fiabilité établie dans la production de base, où une uniformité crête à crête de 8 à 12 nanomètres est suffisante. Les systèmes à tête de douche à couplage rapproché devraient croître à 14,48 % alors que les clients de l'affichage et de l'automobile exigent de plus en plus une variation inférieure à 5 nanomètres. Ces systèmes gagnent du terrain grâce à leur capacité à répondre à des exigences d'uniformité strictes.

Les réacteurs à tête de douche, avec un flux de gaz perpendiculaire réduisant les effets de couche limite, atteignent une uniformité inférieure à 1 % sur des plaquettes de 200 millimètres tout en maintenant de faibles densités de défauts. Les fournisseurs domestiques égalent désormais les références étrangères grâce à une technologie avancée. La surveillance intégrée en cours de procédé a encore resserré les fenêtres de procédé, répondant aux besoins des dispositifs haute résolution.

Par utilisateur final : l'épitaxie externalisée gagne du terrain

Les fabricants de dispositifs intégrés représentaient 71,64 % de la part de marché en 2025 grâce aux avantages du contrôle vertical, qui élimine les marges des fournisseurs marchands. Cette approche accélère également l'optimisation des recettes, la rendant très efficace. Les grands IDM comme Sanan ont considérablement développé leurs lignes micro LED, son complexe du Hubei allouant à lui seul 120 réacteurs pour la production de puces RGB.

Les fonderies et les maisons d'épi marchands devraient connaître la croissance la plus forte à 14,62 % jusqu'en 2031, portée par la préférence des marques de téléphones intelligents, de tablettes et d'appareils portables pour des stratégies légères en actifs. L'externalisation de la production de puces avancées aide les marques à éviter des investissements fixes de 150 à 250 millions USD. Elle leur permet également de bénéficier des courbes d'apprentissage des fonderies, qui répartissent les coûts entre plusieurs clients, rendant ce modèle particulièrement attrayant pour la production de micro LED, où les rendements restent imprévisibles.

Analyse géographique

Le Fujian abrite le plus grand cluster, ancré par le siège de Sanan à Xiamen et les fournisseurs adjacents. Ensemble, ils pourraient détenir un tiers des réacteurs nationaux. Le Guangdong suit de près en raison de l'écosystème aval dense de Shenzhen composé d'entreprises de téléphones mobiles, de panneaux et d'éclairage automobile, qui font désormais tourner des lignes de qualification exigeant des équipements à haute uniformité.

Dans le delta du fleuve Yangtze, le Jiangsu et le Zhejiang bénéficient de la proximité des producteurs de saphir, des marchés financiers et de la logistique d'exportation. Ces facteurs en font des emplacements naturels pour les fonderies de taille moyenne. Le Hubei est devenu un pôle de micro-affichage, où les incitations provinciales et les terrains disponibles ont permis à Sanan de commencer la construction d'un parc d'équipements de plusieurs milliards de dollars qui promet de développer une base de compétences locales soutenant la région dans son ensemble.

Ces provinces côtières et centrales partagent des codes stricts d'usines vertes qui exigent l'abattement de l'ammoniac et du fluor, augmentant à la fois les coûts initiaux et récurrents. Cependant, les dépenses de conformité sont partiellement compensées par des chaînes d'approvisionnement chimiques plus courtes. Les usines de précurseurs domestiques au Zhejiang et au Jiangsu livrent désormais dans les 48 heures, évitant les cycles d'expédition plus longs des matériaux importés.

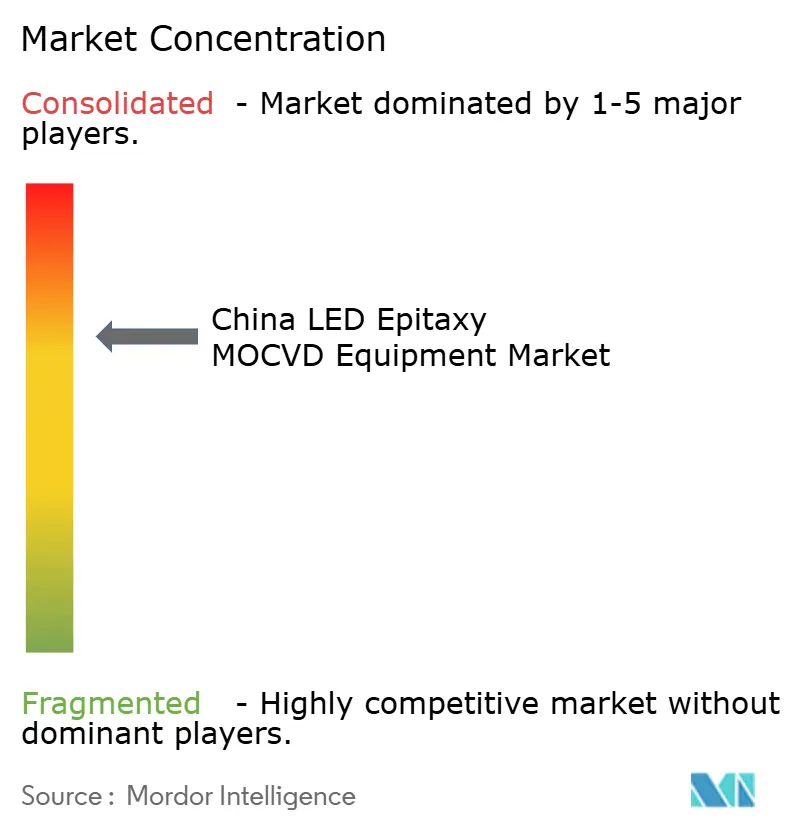

Paysage concurrentiel

Le marché des équipements MOCVD d'épitaxie LED en Chine reste modérément concentré. Advanced Micro-Fabrication Equipment Inc. China a dépassé le cap des 100 équipements pour ses réacteurs GaN phares en 2025, consolidant sa part domestique au-dessus de 80 % pour les équipements d'éclairage général. Veeco et Aixtron conservent des niches haute performance, notamment l'UVC et les puces rouges, dans le cadre de contrats pluriannuels d'équipements de référence, bien que leur part agrégée soit tombée à environ un sixième des expéditions.

L'entrée de NAURA dans le top cinq mondial début 2026 souligne les progrès rapides des équipementiers locaux en matière d'uniformité, de débit et de fiabilité. La série Satur de l'entreprise atteint régulièrement une variation de longueur d'onde inférieure à 2 % sur des lots de 50 plaquettes. Elle égale les références importées tout en offrant des délais de livraison plus courts grâce aux chaînes d'approvisionnement locales.

À l'avenir, les plateformes GaN sur silicium de 200 millimètres et 300 millimètres représentent le principal espace blanc. Les restrictions à l'exportation des États-Unis limitent les livraisons étrangères d'équipements composés de grand diamètre, offrant aux fabricants chinois une rare fenêtre pour passer directement à des positions de volume avant que les concurrents mondiaux ne puissent revenir. Le succès dépendra de l'intégration d'une métrologie avancée en cours de procédé et du maintien de la propreté des chambres à plus grande échelle, deux éléments essentiels pour les plaquettes de qualité micro-affichage.

Leaders du secteur des équipements MOCVD d'épitaxie LED en Chine

Advanced Micro-Fabrication Equipment Inc. China

Veeco Instruments Inc.

Aixtron SE

NAURA Technology Group Co., Ltd.

Taiyo Nippon Sanso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : NAURA Technology Group a grimpé à la cinquième place du classement mondial des équipements semi-conducteurs après une forte adoption de ses réacteurs Satur N800 et Satur V700.

- Janvier 2026 : ALLOS Semiconductors et Ennostar se sont associés pour commercialiser des plaquettes épi GaN sur silicium de 200 millimètres ciblant les micro-affichages LED.

- Janvier 2026 : La chaîne d'approvisionnement LED chinoise a appliqué des hausses de prix de 3 à 15 % sur les plaquettes, les boîtiers et les modules suite à l'inflation des précurseurs liée au gallium et à une hausse de 22 % des coûts du saphir.

- Décembre 2025 : Pékin a appliqué le quota de 50 % d'équipements domestiques pour tous les projets de semi-conducteurs soutenus par l'État, conditionnant l'accès aux subventions aux achats d'équipements locaux.

Périmètre du rapport sur le marché des équipements MOCVD d'épitaxie LED en Chine

Le marché des équipements MOCVD d'épitaxie LED désigne le segment de l'industrie des équipements semi-conducteurs axé sur la fabrication de systèmes de dépôt chimique en phase vapeur aux organométalliques (MOCVD) utilisés pour la croissance épitaxiale des matériaux LED. Ces systèmes sont essentiels pour produire des plaquettes LED de haute qualité, qui servent de base aux dispositifs LED utilisés dans diverses applications telles que l'éclairage, les affichages et les technologies automobiles.

Le rapport sur le marché des équipements MOCVD d'épitaxie LED en Chine est segmenté par système de matériaux LED (systèmes d'épitaxie LED à base de GaN, systèmes d'épitaxie LED UV AlGaN, et systèmes d'épitaxie LED AlInGaP), capacité de taille de plaquette (jusqu'à 100 mm, 150 mm, et 200 mm et plus), configuration de réacteur (réacteurs planétaires, et réacteurs à tête de douche), et utilisateur final (fabricants de LED intégrés, et fonderies d'épitaxie et fournisseurs d'épi marchands). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes d'épitaxie LED à base de GaN |

| Systèmes d'épitaxie LED UV AlGaN |

| Systèmes d'épitaxie LED AlInGaP |

| Jusqu'à 100 mm |

| 150 mm |

| 200 mm et plus |

| Réacteurs planétaires |

| Réacteurs à tête de douche |

| Fabricants de LED intégrés (IDM) |

| Fonderies d'épitaxie et fournisseurs d'épi marchands |

| Par système de matériaux LED | Systèmes d'épitaxie LED à base de GaN |

| Systèmes d'épitaxie LED UV AlGaN | |

| Systèmes d'épitaxie LED AlInGaP | |

| Par capacité de taille de plaquette | Jusqu'à 100 mm |

| 150 mm | |

| 200 mm et plus | |

| Par configuration de réacteur | Réacteurs planétaires |

| Réacteurs à tête de douche | |

| Par utilisateur final | Fabricants de LED intégrés (IDM) |

| Fonderies d'épitaxie et fournisseurs d'épi marchands |

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des équipements MOCVD d'épitaxie LED en Chine en 2026 ?

Le marché s'élevait à 216,86 millions USD en 2026, contre 191,85 millions USD en 2025, et est en bonne voie pour atteindre 414,05 millions USD d'ici 2031.

À quelle vitesse la demande en équipements pour les lignes ultraviolettes GaN en Chine croît-elle ?

La demande en réacteurs UVC AlGaN devrait se développer à un CAGR de 14,53 % entre 2026 et 2031, le plus rapide parmi tous les systèmes de matériaux.

Quelle taille de plaquette gagne du terrain parmi les usines d'épitaxie LED chinoises ?

Le segment des lignes capables de traiter des plaquettes de 200 millimètres devrait croître à un CAGR de 14,14 %, les positionnant pour dépasser les équipements 150 millimètres d'ici 2031.

Pourquoi les réacteurs à tête de douche deviennent-ils plus populaires que les conceptions planétaires ?

Les systèmes à tête de douche délivrent régulièrement une variation de longueur d'onde inférieure à 5 nanomètres sur des plaquettes de 200 millimètres, une métrique requise pour les réseaux micro LED et automobiles avancés.

Quelle politique influence le plus le choix des équipements dans les usines LED chinoises ?

Un mandat de décembre 2025 conditionne les incitations gouvernementales à au moins 50 % de contenu en équipements domestiques, orientant la plupart des nouveaux achats vers les fournisseurs de réacteurs locaux.

Qu'est-ce qui motive la récente hausse des coûts des matières premières pour l'épitaxie ?

Les contrôles à l'exportation du gallium par la Chine fin 2024 et le resserrement de l'approvisionnement mondial en saphir ont fait monter les prix du triméthylgallium et des substrats, entraînant des hausses de prix de 3 à 15 % à l'échelle du secteur en 2026.

Dernière mise à jour de la page le: