Taille et part du marché indien des systèmes de transmission HVDC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

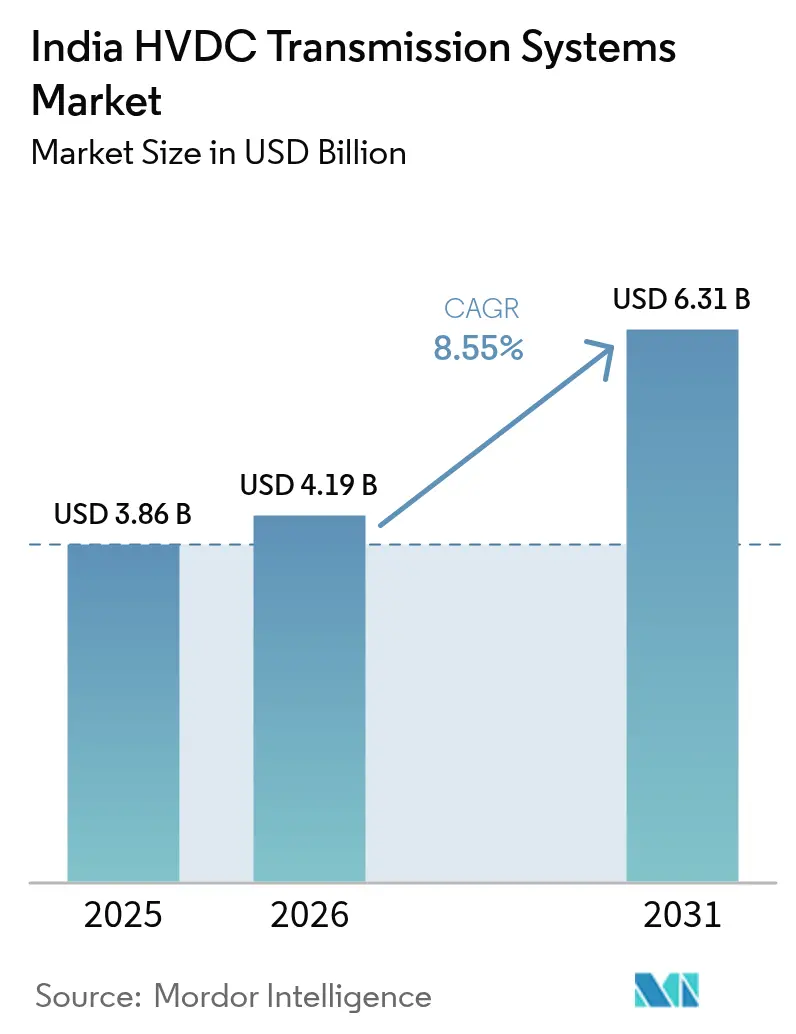

| Taille du marché de l'année de base (2025) | 3.86 Milliards de dollars |

| Taille du Marché (2026) | 4.19 Milliards de dollars |

| Taille du Marché (2031) | 6.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.55% CAGR |

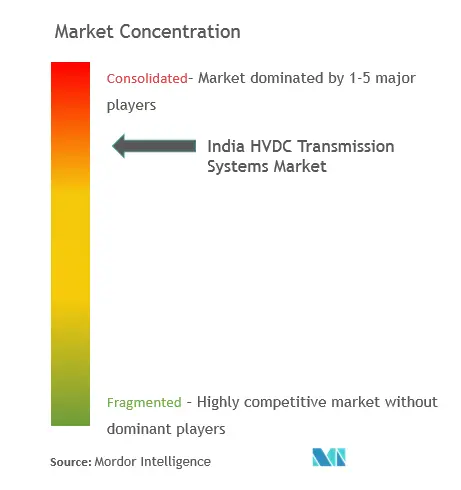

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des systèmes de transmission HVDC par Mordor Intelligence

La taille du marché indien des systèmes de transmission HVDC était évaluée à 3,86 milliards USD en 2025 et devrait croître de 4,19 milliards USD en 2026 pour atteindre 6,31 milliards USD d'ici 2031, à un TCAC de 8,55 % durant la période de prévision (2026-2031).

L'infrastructure de transmission d'électricité de l'Inde est en cours d'une transformation significative, portée par les avancées technologiques et la demande croissante en énergie. Le secteur de la transmission d'électricité a connu une participation substantielle du secteur privé, reflétant la confiance croissante des investisseurs et la maturité du marché. Le paysage de la transmission évolue avec l'intégration de technologies avancées telles que la technologie de convertisseur à source de tension (VSC), introduite pour la première fois dans le pays à travers le projet de systèmes de transmission HVDC Pugalur-Thrissur de Power Grid Corporation of India Limited en février 2021, représentant une étape majeure dans les capacités de transmission d'électricité de l'Inde.

Le marché connaît un virage vers les systèmes de transmission HVDC souterrains, notamment dans les zones urbaines où les lignes aériennes posent des défis. Cette tendance est illustrée par le plan ambitieux du gouvernement du Maharashtra, annoncé en décembre 2020, visant à investir 8 000 crores INR dans une ligne HVDC souterraine de 80 kilomètres reliant Aarey à Kudus dans le district de Palghar, conçue pour fournir 1 000 mégawatts supplémentaires d'électricité à l'État. Ces projets témoignent de la préférence croissante pour les solutions de transmission souterraine dans les régions densément peuplées, tout en répondant aux préoccupations environnementales et esthétiques.

L'intégration des sources de transmission d'énergie renouvelable remodèle le paysage de la transmission HVDC, avec un accent particulier sur le développement de l'énergie éolienne offshore. L'objectif ambitieux de l'Inde de déployer 30 GW d'installations d'énergie éolienne offshore d'ici 2030 crée d'importantes opportunités pour la technologie HVDC, particulièrement efficace dans les environnements offshore. Cette orientation stratégique vers la transmission d'énergie renouvelable stimule les innovations en matière de technologie de transmission et de développement des infrastructures à travers le pays.

Les projets de transmission d'électricité transfrontaliers émergent comme une tendance significative sur le marché HVDC indien. Parmi les développements notables figure l'exploration en cours d'une liaison électrique aérienne avec le Sri Lanka, comprenant une ligne HVDC planifiée de 2x500 MW entre Madurai et New Habarana. Par ailleurs, les arrangements existants de fourniture d'électricité de l'Inde avec le Bangladesh, notamment les 1 000 MW via la liaison AC Baharampur-Bheramara et diverses autres interconnexions, démontrent l'importance croissante des infrastructures d'échange international d'énergie dans le paysage énergétique de la région.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des systèmes de transmission HVDC

Croissance des besoins en transmission d'électricité et expansion du réseau

La position de l'Inde en tant que deuxième pays le plus peuplé au monde a créé une demande sans précédent pour des systèmes de transmission électrique robustes. La taille et la complexité croissantes des réseaux de transmission ont introduit des défis significatifs liés à la gestion des flux de charge, au contrôle des oscillations de puissance et au maintien de la qualité de la tension, faisant des systèmes de transmission HVDC une solution essentielle pour les besoins modernes de distribution d'électricité. Cela est attesté par le fait que plus de 58 % des lignes de transmission du pays fonctionnent à des tensions dépassant 400 kV, démontrant le virage clair vers les systèmes de transmission d'électricité à haute capacité.

La mise en œuvre de l'initiative Une Nation-Un Réseau a encore accéléré le besoin de systèmes de réseau électrique efficaces, permettant un échange interrégional d'électricité fluide entre les régions excédentaires et déficitaires. Cela est particulièrement crucial étant donné que les entreprises de transport et de distribution d'électricité ont subi des pertes substantielles de 27 000 crores INR, principalement attribuées aux inefficacités de transport et de distribution. Des projets d'infrastructure majeurs, tels que le projet HVDC souterrain milliardaire du Maharashtra reliant Aarey à Kudus dans le district de Palghar, illustrent l'investissement continu dans l'expansion et la modernisation des capacités de transmission du pays pour répondre aux défis critiques d'approvisionnement en électricité dans les régions métropolitaines.

Avantages économiques et bénéfices techniques des systèmes HVDC

Les systèmes de transmission HVDC offrent des avantages économiques convaincants par rapport aux systèmes HVAC traditionnels, notamment en termes de coûts de construction et d'exploitation. Les exigences simplifiées de construction des pylônes de lignes et les coûts unitaires inférieurs, incluant le coût par kilomètre de ligne et par MW de puissance transmise, rendent les solutions HVDC de plus en plus attractives pour les projets de transmission d'électricité longue distance. Cette efficacité économique est renforcée par le nombre réduit de conducteurs requis dans les systèmes HVDC par rapport aux réseaux HVAC, entraînant des charges mécaniques plus faibles et une réduction des coûts des lignes de transmission sur des distances supérieures à 100 kilomètres.

La supériorité technique de la technologie HVDC est démontrée par sa relation inverse entre les niveaux de tension et les pertes de transmission, permettant une transmission d'électricité plus efficace à des tensions plus élevées. Cet avantage est particulièrement précieux dans les zones à contraintes foncières, où la capacité de transmission de puissance plus élevée des lignes HVDC permet une utilisation plus efficace du foncier. La mise en œuvre réussie de projets majeurs, tels que le système HVDC Raigarh-Pugalur-Thrissur de 6 000 MW, démontre les avantages pratiques de ces systèmes pour réaliser un transfert d'électricité efficace sur de vastes distances tout en maintenant la stabilité et la fiabilité du système.

Accent croissant sur l'intégration des énergies renouvelables

Les objectifs ambitieux en matière d'énergies renouvelables fixés par le gouvernement indien ont créé une forte impulsion pour l'adoption de la technologie HVDC. L'intégration de projets d'énergies renouvelables à grande échelle, notamment à partir de sites de production éloignés, nécessite des solutions de transmission sophistiquées capables de gérer efficacement les flux de puissance variables et de maintenir la stabilité du réseau. Les capacités de contrôle supérieures et les pertes plus faibles des systèmes HVDC en font la solution idéale pour connecter les sources d'énergie renouvelable au réseau principal, comme le démontrent de nombreux projets réussis à travers le pays.

L'expansion des réseaux HVDC existants par des ajouts de capacité et le développement de nouveaux projets reflète cet accent croissant sur l'intégration des énergies renouvelables. Des développements d'infrastructures significatifs, tels que le poste de Jharsuguda (Sundargarh) avec son ajout de capacité de 3 000 MVA, illustrent l'ampleur des investissements dans les infrastructures HVDC pour soutenir la transmission d'énergie renouvelable. Les projets d'expansion en cours, notamment la mise à niveau du bipôle HVDC Champa Pool-Kurukshetra de 1 500 MW à 2 000 MW, illustrent davantage l'engagement à renforcer les capacités de transmission d'énergie renouvelable du pays grâce à la transmission sur réseau intelligent.

Analyse des segments

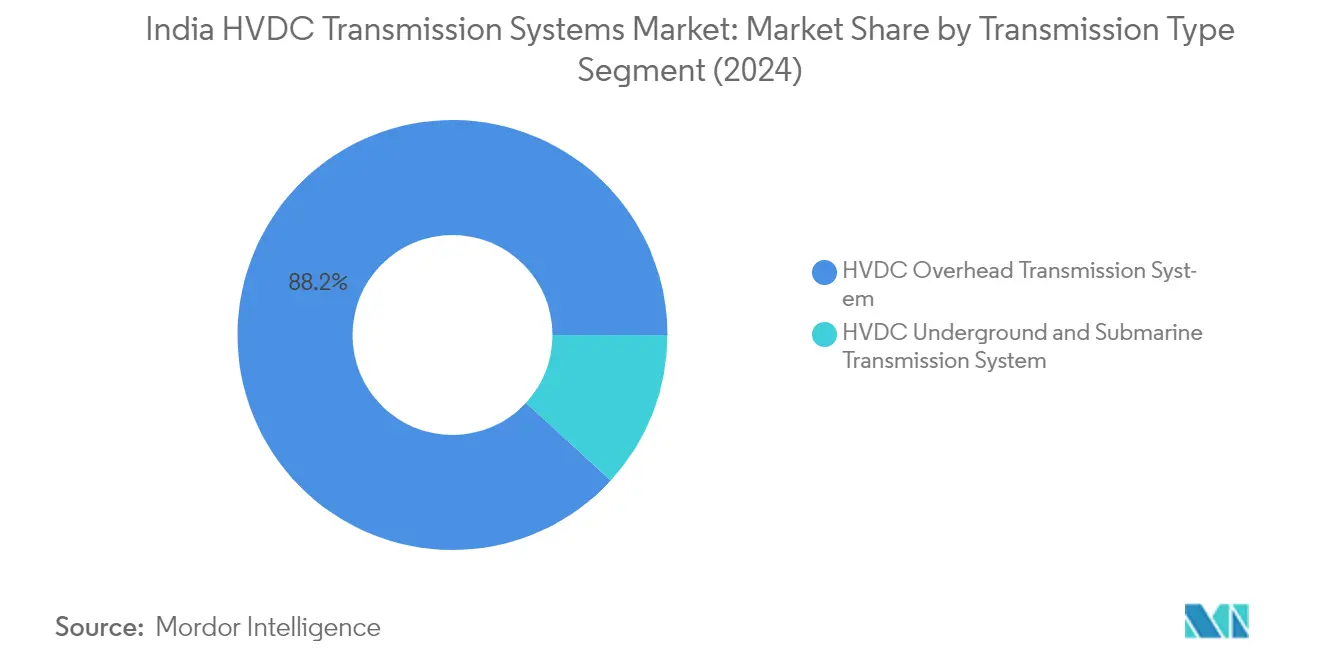

Segment de transmission aérienne HVDC sur le marché indien des systèmes de transmission HVDC

Le segment des systèmes de transmission aérienne HVDC continue de dominer le marché indien des systèmes de transmission HVDC, détenant environ 87,30 % de part de marché en 2025. La domination de ce segment peut être attribuée à plusieurs avantages clés, notamment des exigences de construction des pylônes de lignes plus simples par rapport aux lignes de transmission HVAC, et des coûts unitaires inférieurs, incluant le coût par km de ligne et par MV de puissance transmise. La capacité de la technologie à transporter davantage d'électricité avec moins de pertes de transmission par rapport aux systèmes HVAC l'a rendue particulièrement attractive pour les projets de transmission d'électricité longue distance. De plus, la croissance du segment est portée par l'augmentation des projets de transmission d'électricité transfrontaliers et les ajouts de capacité dans les réseaux HVDC préexistants. Le déploiement de technologies avancées telles que la transmission aérienne HVDC à convertisseur de source de tension (VSC) et la technologie de ligne aérienne à courant continu ultra-haute tension (UHVDC) a encore renforcé la position de marché de ce segment.

Segment de transmission souterraine et sous-marine HVDC sur le marché indien des systèmes de transmission HVDC

Le segment de transmission souterraine et sous-marine HVDC, bien que représentant une part de marché plus modeste, joue un rôle crucial dans des applications spécifiques où la transmission aérienne n'est pas réalisable. Ce segment est particulièrement important dans les zones urbaines densément peuplées et pour les applications de transmission d'énergie sous-marine. Le segment utilise deux principales technologies de câbles : les câbles monoconducteurs à imprégnation massive et les câbles polymères, chacun répondant à des exigences spécifiques de tension et de capacité de puissance. L'accent croissant mis sur les projets d'énergie éolienne offshore, suite aux objectifs du ministère indien des Nouvelles et Énergies renouvelables, et le besoin croissant de transmission d'électricité dans les zones urbaines créent de nouvelles opportunités pour ce segment. Le segment bénéficie également des avancées technologiques en matière de conception et de techniques d'installation de câbles, rendant la transmission souterraine et sous-marine plus fiable et efficace pour des applications spécifiques. L'utilisation des technologies de câbles HVDC est essentielle pour répondre à ces exigences, garantissant une transmission CC efficace sur de longues distances.

Analyse des segments : composants

Segment des postes de conversion sur le marché indien des systèmes de transmission HVDC

Le segment des postes de conversion domine le marché indien des systèmes de transmission HVDC, détenant environ 92 % de part de marché en 2024. Cette part de marché significative est portée par le rôle crucial que jouent les postes de conversion en tant que sous-stations spécialisées constituant l'équipement terminal des lignes de transmission HVDC. La domination du segment est soutenue par les avancées technologiques dans les convertisseurs à commutation par le réseau (LCC) et les convertisseurs à source de tension (VSC), les postes de conversion modernes intégrant des caractéristiques telles que les valves à thyristors, les systèmes de refroidissement, les systèmes de contrôle et de protection HVDC, les dispositifs de mesure du courant continu et les parasurtenseurs. Le déploiement croissant de grands projets HVDC à travers l'Inde, tels que le système à courant continu ultra-haute tension Raigarh-Pugalur de 800 kV s'étendant sur plus de 1 800 km, continue de générer une demande substantielle pour les postes de conversion HVDC.

Segment du milieu de transmission (câbles) sur le marché indien des systèmes de transmission HVDC

Le segment du milieu de transmission (câbles) connaît une croissance rapide sur le marché indien des systèmes de transmission HVDC entre 2024 et 2029, porté par les investissements croissants dans les projets de câbles souterrains et sous-marins. Cette croissance est soutenue par les avantages techniques des transmissions par câbles HVDC, notamment les pertes plus faibles, la stabilité améliorée du système et la fiabilité accrue. L'expansion du segment est particulièrement notable dans les projets nécessitant des lignes de transmission plus longues et des configurations hybrides, où les systèmes de câbles HVDC offrent une capacité de transmission de puissance en vrac contrôlable sans augmenter les niveaux de courant de court-circuit. Le développement de nouvelles technologies et de nouveaux matériaux de câbles, combiné à l'effort de l'Inde pour moderniser son infrastructure de transmission d'électricité, devrait accélérer davantage la croissance de ce segment au cours de la période de prévision. L'intégration de composants HVDC avancés et d'électronique de puissance est cruciale pour améliorer l'efficacité et la fiabilité de ces systèmes.

Paysage concurrentiel

Principales entreprises du marché indien des systèmes de transmission HVDC

Le marché comprend des acteurs établis tels que Hitachi ABB Power Grids, Siemens AG, General Electric, Power Grid Corporation of India Limited et Bharat Heavy Electricals Limited, qui dominent le paysage concurrentiel. Ces entreprises se concentrent sur l'avancement technologique à travers le développement de systèmes de contrôle numérique de nouvelle génération et d'électronique de puissance HVDC améliorée pour les applications HVDC. Les collaborations stratégiques entre les fabricants d'équipements et les entrepreneurs en ingénierie, approvisionnement et construction (EPC) sont devenues de plus en plus courantes pour renforcer les capacités d'exécution des projets. Les entreprises élargissent leur empreinte de fabrication nationale en réponse à l'initiative Make in India du gouvernement, nombre d'entre elles créant des installations dédiées aux composants HVDC. Le secteur connaît une augmentation des investissements en recherche et développement, notamment dans des domaines tels que la technologie des convertisseurs à source de tension et l'intégration des réseaux intelligents. Les leaders du marché mettent également l'accent sur les capacités de service à travers des solutions complètes d'exploitation et de maintenance, tout en développant une expertise spécialisée dans des domaines tels que les systèmes de câbles sous-marins et la transmission à ultra-haute tension.

Marché dominé par des fournisseurs de solutions intégrées

Le marché des systèmes de transmission HVDC en Inde présente une structure relativement consolidée, dominée par de grandes multinationales dotées de capacités intégrées tout au long de la chaîne de valeur. Ces entreprises combinent une expertise en fabrication avec des capacités d'exécution de projets, proposant des solutions HVDC clés en main, de la fabrication de composants à la mise en service du système. Le paysage concurrentiel est caractérisé par des barrières à l'entrée élevées en raison de la complexité technique des systèmes HVDC et des besoins en capitaux substantiels pour l'établissement d'installations de fabrication. Ces dernières années ont vu une participation accrue des acteurs nationaux, notamment dans les composants et les services EPC, bien que les leaders technologiques mondiaux maintiennent leur domination dans les équipements HVDC de base.

Le marché a connu une activité significative de fusions et acquisitions, notamment visant à renforcer les capacités technologiques et à élargir la présence géographique. Parmi les transactions notables figurent l'acquisition par Hitachi de l'activité réseaux électriques d'ABB et les acquisitions stratégiques d'Adani Transmission Ltd dans le secteur de la transmission. Les entreprises forment de plus en plus des coentreprises et des collaborations techniques pour combiner leurs forces complémentaires en matière de technologie et d'exécution de projets. La structure du secteur évolue avec l'émergence d'acteurs spécialisés dans des composants ou services spécifiques, bien qu'ils opèrent généralement en partenariat avec les principaux intégrateurs de systèmes.

L'innovation et la localisation sont les moteurs du succès commercial

Pour les acteurs établis, le maintien du leadership sur le marché dépend de plus en plus du développement de solutions technologiques avancées tout en élargissant simultanément les capacités de fabrication locale pour répondre aux exigences en matière de contenu domestique. Les entreprises doivent se concentrer sur la construction de réseaux de services complets, l'établissement de relations solides avec les services publics d'État et le développement de solutions de financement innovantes pour les projets à grande échelle. Le succès requiert également le maintien d'un portefeuille équilibré entre la fourniture d'équipements et les services EPC, tout en investissant dans les capacités numériques pour la transmission sur réseau intelligent et la gestion à distance des actifs. Les acteurs en place doivent en outre se concentrer sur l'optimisation des coûts par l'approvisionnement et la fabrication locaux pour rester compétitifs dans les segments de marché sensibles aux prix.

Les nouveaux entrants et les entreprises challengers peuvent gagner des parts de marché en se concentrant sur des composants ou services spécifiques où les barrières à l'entrée sont relativement plus faibles, tels que les systèmes de câbles ou les services de maintenance. La construction de partenariats stratégiques avec des acteurs établis pour l'accès à la technologie, tout en développant une expertise spécialisée dans des domaines émergents tels que l'intégration des énergies renouvelables, constitue une stratégie d'entrée viable. Les entreprises doivent également naviguer dans le paysage réglementaire, notamment en ce qui concerne les exigences de fabrication nationale et les normes de connectivité au réseau. L'accent croissant mis sur l'intégration des énergies renouvelables et la modernisation du réseau crée des opportunités pour les entreprises disposant de solutions innovantes dans ces domaines, tandis que l'accent mis par le gouvernement sur l'autosuffisance en matière de fabrication offre des opportunités aux acteurs locaux pour élargir leur présence dans la chaîne d'approvisionnement.

Leaders du secteur indien des systèmes de transmission HVDC

General Electric Company

Bharat Heavy Electricals Limited

TAG Corporation

Power Grid Corporation of India Limited

Hitachi Energy Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2021 : Power Grid Corporation of India Limited (POWERGRID) a inauguré son projet HVDC Pugalur (Tamil Nadu) - Thrissur (Kerala) de 320 kV et 2 000 MW. Ce projet a été la première fois que la technologie de convertisseur à source de tension (VSC) a été introduite dans le pays pour la transmission. Sur les 165 kilomètres (km) de transmission, 27 km étaient des câbles souterrains. Le coût total du projet était d'environ 5 070 crores INR.

- Décembre 2020 : Le gouvernement du Maharashtra a révisé son plan visant à investir 8 000 crores INR dans une ligne à courant continu haute tension (HVDC) souterraine de 80 kilomètres (km) reliant Aarey à Kudus dans le district de Palghar.

Périmètre du rapport sur le marché indien des systèmes de transmission HVDC

Le rapport sur le marché indien des systèmes de transmission HVDC comprend :

| Système de transmission aérienne HVDC |

| Système de transmission souterraine et sous-marine HVDC |

| Postes de conversion |

| Milieu de transmission (câbles) |

| Type de transmission | Système de transmission aérienne HVDC |

| Système de transmission souterraine et sous-marine HVDC | |

| Composant | Postes de conversion |

| Milieu de transmission (câbles) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché indien des systèmes de transmission HVDC ?

La taille du marché indien des systèmes de transmission HVDC devrait atteindre 4,19 milliards USD en 2026 et croître à un TCAC de 8,55 % pour atteindre 6,31 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché indien des systèmes de transmission HVDC ?

En 2026, la taille du marché indien des systèmes de transmission HVDC devrait atteindre 4,19 milliards USD.

Qui sont les acteurs clés du marché indien des systèmes de transmission HVDC ?

General Electric Company, Bharat Heavy Electricals Limited, TAG Corporation, Power Grid Corporation of India Limited et Hitachi Energy Ltd sont les principales entreprises opérant sur le marché indien des systèmes de transmission HVDC.

Quelles années ce rapport sur le marché indien des systèmes de transmission HVDC couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché indien des systèmes de transmission HVDC était estimée à 3,86 milliards USD. Le rapport couvre la taille historique du marché indien des systèmes de transmission HVDC pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché indien des systèmes de transmission HVDC pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: