Taille et part du marché des engrais spéciaux en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.39 Milliards de dollars |

| Taille du Marché (2026) | 5.92 Milliards de dollars |

| Taille du Marché (2031) | 8.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.40% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais spéciaux en Chine par Mordor Intelligence

La taille du marché des engrais spéciaux en Chine devrait croître de 5,39 milliards USD en 2025 à 5,92 milliards USD en 2026 et devrait atteindre 8,46 milliards USD d'ici 2031, enregistrant un CAGR de 7,40 % sur la période 2026–2031. Un fort soutien politique, l'expansion rapide de l'horticulture protégée, les canaux de vente numériques et les projets pilotes de crédits carbone orientent la demande des produits NPK traditionnels vers des produits à haute efficacité. Les formulations liquides dominent en raison de la généralisation des systèmes de fertirrigation, tandis que les innovations en matière de libération contrôlée s'accélèrent sous l'impulsion des mandats de biodégradabilité. Les chaînes d'approvisionnement se déplacent vers des plateformes directes aux agriculteurs qui compriment les marges tout en élargissant la portée géographique, et les fabricants disposant de services agronomiques internes captent un positionnement premium.

Principaux enseignements du rapport

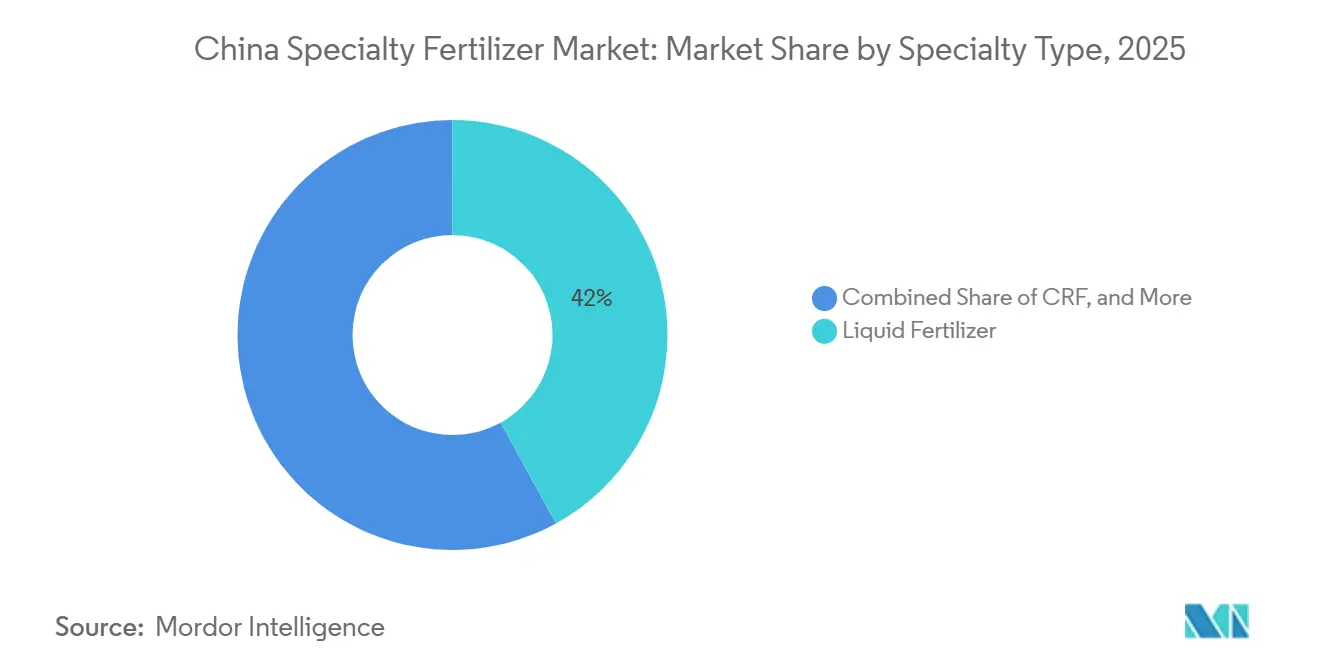

- Par type de spécialité, les engrais liquides représentaient le segment le plus important, comptant pour 42,0 % de la part du marché des engrais spéciaux en Chine en 2025, tandis que les engrais à libération contrôlée constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 9,2 % sur la période 2026–2031.

- Par mode d'application, la fertirrigation a dominé le marché, représentant 47,0 % de la taille du marché des engrais spéciaux en Chine en 2025, tandis que l'application au sol est le segment à la croissance la plus rapide, avec un CAGR projeté de 8,1 % sur la période 2026–2031.

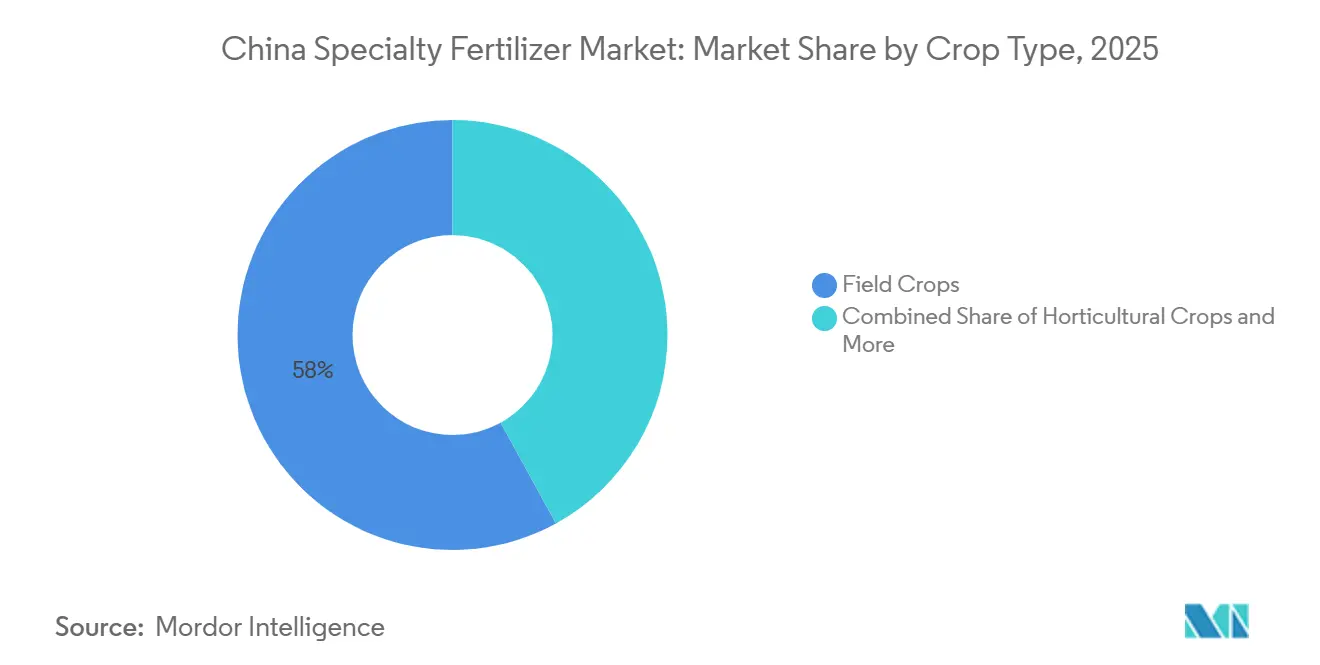

- Par type de culture, les grandes cultures détenaient la part la plus importante, représentant 58,0 % du marché des engrais spéciaux en Chine en 2025, tandis que les cultures horticoles constituent le segment à la croissance la plus rapide, avec un CAGR projeté de 9,0 % sur la période 2026–2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais spéciaux en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales pour les engrais à haute efficacité | +1.5% | National, plus fort dans le Shandong, le Henan et le Jiangsu | Moyen terme (2-4 ans) |

| Expansion de l'horticulture sous abri et de la culture en serre | +1.2% | Provinces côtières et Xinjiang | Long terme (≥ 4 ans) |

| Adoption croissante des systèmes de fertigation et d'irrigation de précision | +1.8% | Régions du nord à pénurie d'eau | Moyen terme (2-4 ans) |

| Transition du thé et des cultures commerciales spéciales vers des mélanges nutritifs personnalisés | +1.1% | Fujian, Zhejiang, Yunnan | Long terme (≥ 4 ans) |

| Canaux de commerce électronique directs aux agriculteurs réduisant les frictions de distribution | +0.9% | À l'échelle nationale, plus rapide dans le centre de la Chine | Court terme (≤ 2 ans) |

| Projets pilotes de crédits d'intrants agricoles liés à l'empreinte carbone accélérant la demande d'engrais enrobés | +1.3% | Projets pilotes au Guangdong, à Pékin et à Shanghai | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales pour les engrais à haute efficacité

Les programmes de subventions centraux et provinciaux remboursent jusqu'à 30 % des coûts des engrais à libération contrôlée, modifiant fondamentalement l'économie d'adoption pour les exploitants commerciaux et les coopératives. Le cadre politique 2024 du ministère de l'Agriculture étend ces incitations jusqu'en 2027, ciblant 15 millions d'hectares d'application d'engrais à haute efficacité dans les principales régions productrices de céréales[1]Source : Ministère de l'Agriculture et des Affaires rurales, « Politiques de modernisation agricole et d'engrais à haute efficacité », MOA.GOV.CN. Cette architecture politique crée un marché à deux niveaux où les exploitations subventionnées atteignent la parité des coûts avec les engrais conventionnels, tandis que les petits exploitants non subventionnés font face à des barrières de prix persistantes. La structure des subventions soutient les fabricants nationaux en exigeant l'utilisation d'intrants nutritifs d'origine locale, facilitant le transfert de technologie et renforçant la capacité de production en Chine.

Expansion de l'horticulture sous abri et de la culture en serre

La superficie de l'horticulture sous abri en Chine a atteint 4,2 millions d'hectares en 2024, les serres à film plastique et les serres solaires représentant 85 % de cette croissance, créant une demande concentrée pour les formulations d'engrais hydrosolubles et liquides. La production de légumes en serre au Xinjiang a augmenté à elle seule de 23 % d'une année sur l'autre, soutenue par des initiatives gouvernementales visant à diversifier la production agricole de la région au-delà du coton. Ce schéma d'expansion génère des opportunités de chaîne d'approvisionnement localisées, car les exploitants de serres nécessitent des livraisons fréquentes en petites quantités de solutions nutritives spécialisées que les distributeurs traditionnels d'engrais en vrac ne peuvent pas servir efficacement. La tendance vers des cycles de production annuels dans des environnements contrôlés nécessite un calendrier nutritif précis, favorisant les fournisseurs dotés de capacités de conseil technique.

Adoption croissante des systèmes de fertigation et d'irrigation de précision

Les systèmes de fertigation de précision s'intègrent à l'infrastructure d'irrigation goutte-à-goutte sur 8,7 millions d'hectares dans le nord de la Chine, où la pénurie d'eau favorise l'adoption de méthodes d'application économes en nutriments. La province du Hebei est en tête de la mise en œuvre avec 1,3 million d'hectares sous fertigation, atteignant une réduction de 25 % de l'utilisation d'engrais tout en maintenant les rendements, selon les autorités agricoles provinciales. Cette transformation crée une demande pour des engrais liquides et des formulations hydrosolubles spécifiquement conçus pour les systèmes d'injection, tandis que les produits granulaires traditionnels perdent de leur pertinence dans ces opérations à haute efficacité. Les fabricants d'équipements intègrent de plus en plus les recommandations d'engrais au matériel d'irrigation, créant des propositions de valeur intégrées qui favorisent les fournisseurs d'engrais spéciaux disposant de partenariats techniques.

Transition du thé et des cultures commerciales spéciales vers des mélanges nutritifs personnalisés

Les producteurs de cultures spéciales dans les provinces du Fujian, du Zhejiang et du Yunnan adoptent de plus en plus des mélanges nutritifs personnalisés adaptés à des cultivars et des conditions de sol spécifiques, dépassant les formulations NPK génériques pour aller vers des solutions enrichies en micronutriments. Les jardins de thé couvrant 3,1 millions d'hectares utilisent désormais des formulations spécialisées qui optimisent la teneur en polyphénols et la qualité des feuilles, les producteurs premium payant des primes de 40 % pour des programmes de nutrition ciblés. Cette tendance s'étend aux vergers fruitiers et aux exploitations maraîchères ciblant les marchés d'exportation, où la gestion des oligo-éléments a un impact direct sur la qualité des produits et la conformité aux certifications. Les instituts de recherche agricole régionaux collaborent avec les fabricants d'engrais pour développer des formulations spécifiques aux cultures, créant des barrières à l'entrée pour les fournisseurs ne disposant pas de capacités de R&D locales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût par tonne plus élevé par rapport aux engrais conventionnels | -0.8% | Provinces du centre et de l'ouest | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur les enrobages polymères | -0.6% | Application la plus stricte dans les régions côtières | Moyen terme (2-4 ans) |

| Conseil agronomique limité au niveau des exploitations pour les petits agriculteurs | -0.4% | Zones rurales fragmentées | Long terme (≥ 4 ans) |

| Préoccupations relatives aux microplastiques dans les schémas de certification des aliments verts | -0.3% | Zones de production orientées vers l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût par tonne plus élevé par rapport aux engrais conventionnels

Les engrais spéciaux affichent des prix 1,5 à 3 fois plus élevés que les engrais NPK conventionnels, créant des barrières à l'adoption pour les 200 millions de ménages agricoles de petite taille en Chine dont les exploitations moyennes sont inférieures à 0,6 hectare. Malgré les subventions gouvernementales couvrant 30 % des coûts pour les exploitations éligibles, le différentiel de prix absolu reste prohibitif pour les agriculteurs opérant avec de faibles marges, en particulier dans les provinces du centre et de l'ouest moins développées où les revenus agricoles sont inférieurs à ceux des régions côtières. Cette structure de coûts crée un marché bifurqué où les grandes exploitations commerciales et les coopératives stimulent l'adoption des engrais spéciaux, tandis que le segment numériquement dominant des petits exploitants s'appuie sur des produits conventionnels. L'écart de prix se creuse lors des baisses des prix des matières premières, car les agriculteurs privilégient la réduction immédiate des coûts par rapport aux bénéfices à long terme pour la santé des sols.

Réglementations environnementales strictes sur les enrobages polymères

Les nouvelles normes nationales GB (normes Guobiao) mises en œuvre en 2024 établissent des exigences de biodégradabilité pour les enrobages polymères utilisés dans les engrais à libération contrôlée, restreignant certaines formulations de polyéthylène et de polyuréthane qui dominaient les générations de produits antérieures [2]Source : Administration de la normalisation de Chine, « Normes GB pour la conformité environnementale des engrais 2024 », SAC.GOV.CN. Les fabricants doivent démontrer une dégradation de 60 % de l'enrobage dans les 24 mois dans des conditions de terrain, forçant la reformulation des produits existants et augmentant les coûts des matières premières de 12 à 18 %. Les provinces côtières orientales appliquent ces normes plus rigoureusement que les régions intérieures, créant une complexité de conformité pour les fournisseurs nationaux. Le cadre réglementaire favorise les entreprises dotées de capacités avancées en chimie des polymères tout en désavantageant les fabricants plus petits qui s'appuient sur des matériaux d'enrobage de base.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de spécialité : l'innovation en matière d'engrais à libération contrôlée stimule la croissance future

Les engrais liquides maintiennent la plus grande part de marché à 42,0 % de la taille du marché des engrais spéciaux en Chine en 2025, soutenus par une infrastructure de fertirrigation bien établie. Les engrais liquides représentent une part significative du marché, offrant des avantages tels qu'une absorption facile par les plantes et une compatibilité avec diverses méthodes d'application, notamment les systèmes d'irrigation et de pulvérisation. Le segment des engrais à libération lente (SRF), bien que plus modeste en termes de part de marché, joue un rôle crucial en assurant une libération prolongée des nutriments sur des périodes étendues, particulièrement bénéfique pour les cultures de longue durée. Ce schéma de segmentation reflète les pratiques agricoles sous-jacentes et le développement des infrastructures, créant des opportunités de marché ciblées pour les fournisseurs spécialisés.

Les engrais à libération contrôlée émergent comme le type de spécialité à la croissance la plus rapide avec un CAGR de 9,2 % jusqu'en 2031, portés par les projets pilotes de crédits carbone du gouvernement et l'adoption de l'agriculture de précision. Le segment des engrais à libération contrôlée (CRF) bénéficie des avancées technologiques en chimie des revêtements polymères, les fabricants développant des alternatives biodégradables qui respectent les réglementations environnementales tout en maintenant une libération précise des nutriments. Les engrais hydrosolubles sont bien adaptés aux applications en serre et en hydroponie, notamment dans les exploitations d'horticulture protégée qui nécessitent un contrôle précis des nutriments. Les préférences régionales varient considérablement : les provinces du nord privilégient les CRF pour l'efficacité de la production céréalière, tandis que les régions du sud mettent l'accent sur les formulations liquides pour la culture intensive de légumes.

Par mode d'application : l'application au sol gagne en dynamisme

La fertirrigation est apparue comme le mode d'application dominant sur le marché des engrais spéciaux en Chine, représentant environ 47,0 % de la part de marché en 2025. Cette position significative sur le marché peut être attribuée à l'adoption croissante des pratiques agricoles d'irrigation et des techniques d'agriculture de précision à travers le pays. La prééminence de ce segment est encore renforcée par sa capacité à relever efficacement des défis tels que la pénurie d'eau et les carences en nutriments grâce à une utilisation minimale de l'eau et une distribution précise des nutriments. Les facteurs de conformité réglementaire influencent de plus en plus le choix du mode d'application, car les normes GB relatives à l'efficacité d'application des engrais favorisent les méthodes qui démontrent un impact environnemental réduit et une meilleure utilisation des nutriments.

Les méthodes d'application au sol progressent à un CAGR de 8,1 % jusqu'en 2031, portées par une sensibilisation croissante aux carences en nutriments des sols et l'adoption de technologies avancées d'engrais à libération contrôlée. Ce segment gagne particulièrement en traction en raison de son efficacité à renforcer les systèmes racinaires des plantes et à assurer une libération prolongée des nutriments. La popularité croissante des engrais à libération contrôlée (CRF) et des engrais à libération lente (SRF) soutient l'expansion de ce segment, car ces produits améliorent l'efficacité d'utilisation de l'azote tout en réduisant les apports excessifs d'azote. Le segment de l'application au sol bénéficie des avancées en matière d'équipements d'application à taux variable et d'épandeurs guidés par GPS qui optimisent le placement des nutriments sans nécessiter d'investissements dans des infrastructures d'irrigation.

Par type de culture : la montée en puissance de l'horticulture remodèle la demande

Les grandes cultures maintiennent une part de 58,0 % du marché des engrais spéciaux en Chine en 2025 en raison des priorités de la Chine en matière de sécurité céréalière. La prééminence de ce segment est principalement portée par la culture extensive de cultures vivrières de base telles que le riz, le maïs et le blé, qui représentent collectivement plus de 90 % de la production alimentaire nationale. La domination de ce segment est encore renforcée par l'accent mis par la Chine sur la sécurité alimentaire et l'autosuffisance, ce qui a conduit à une adoption accrue des engrais spéciaux pour améliorer les rendements des cultures. Les engrais hydrosolubles et liquides sont particulièrement populaires dans ce segment, car ces formulations répondent efficacement aux carences en nutriments lors des stades de croissance critiques. La force de ce segment est également attribuée au vaste paysage agricole du pays, où les grandes cultures occupent environ 70,8 % des terres cultivées totales, avec des zones de culture majeures réparties dans des provinces telles que le Heilongjiang, le Hunan, le Jiangxi et d'autres provinces agricoles clés.

Les cultures horticoles s'accélèrent à un CAGR de 9,0 % jusqu'en 2031, reflétant les transitions alimentaires vers des produits à plus haute valeur ajoutée et les pratiques de fertilisation premium correspondantes. Le segment horticole stimule la demande de formulations de micronutriments spécialisées et d'un calendrier d'application précis, créant des opportunités pour les fournisseurs disposant d'une expertise spécifique aux cultures et de capacités de conseil technique. Ce segment englobe une large gamme de cultures, notamment les légumes, les fruits et les fleurs commerciales, chacune nécessitant des stratégies spécifiques de gestion des nutriments. L'importance de ce segment est soulignée par la position de la Chine en tant que premier producteur mondial de fruits et légumes, avec des régions de production majeures réparties dans diverses zones climatiques. L'adoption des engrais horticoles dans les cultures horticoles est portée par la nécessité de produire des produits de qualité, les exigences à l'exportation et la tendance croissante vers des méthodes de culture protégée telles que les serres et les tunnels plastiques, où une gestion précise des nutriments est essentielle pour des rendements et une qualité optimaux.

Analyse géographique

Le marché des engrais spéciaux en Chine présente des variations régionales prononcées reflétant les pratiques agricoles, les niveaux de développement économique et les capacités infrastructurelles à travers les provinces. Les provinces côtières orientales, notamment le Shandong, le Jiangsu et le Guangdong, sont en tête de l'adoption avec près de la moitié de la consommation nationale d'engrais spéciaux en 2025, portées par l'horticulture intensive, les infrastructures d'irrigation avancées et la proximité des centres de fabrication. Ces régions bénéficient de revenus agricoles plus élevés, de meilleurs services de vulgarisation et d'une application plus stricte de la conformité environnementale qui favorise les produits spéciaux par rapport aux alternatives conventionnelles. Le Shandong, étant l'une des principales provinces consommatrices d'engrais spéciaux, est soutenu par sa position de plus grand producteur de légumes de Chine et d'adopteur précoce des technologies d'agriculture de précision.

Les provinces du nord affichent une croissance rapide de l'adoption des engrais à libération contrôlée, le Hebei, le Henan et la Mongolie intérieure augmentant collectivement leur utilisation d'engrais spéciaux de 18 % par an grâce aux initiatives de production céréalière de précision. La pénurie d'eau dans ces régions favorise l'adoption des systèmes de fertigation, créant une demande concentrée pour les formulations liquides et hydrosolubles compatibles avec l'infrastructure d'irrigation goutte-à-goutte. Les subventions gouvernementales pour les engrais à haute efficacité atteignent des taux d'absorption plus élevés dans les zones productrices de céréales du nord, où les grandes exploitations et les coopératives agricoles peuvent naviguer efficacement dans les processus de demande de subventions. L'accent mis par la région sur la sécurité alimentaire et l'intensification durable s'aligne sur les propositions de valeur des engrais spéciaux, soutenant la poursuite de l'expansion du marché.

Les provinces du centre et de l'ouest représentent des opportunités de croissance émergentes malgré des taux d'adoption actuellement plus faibles, car le développement des infrastructures et la croissance des revenus surmontent progressivement les barrières de coûts à l'utilisation des engrais spéciaux. L'expansion rapide des serres au Xinjiang crée des pics de demande localisés pour des nutriments spécialisés, tandis que la culture du thé et des fleurs au Yunnan génère des besoins en formulations personnalisées. Les programmes de développement gouvernementaux ciblant ces régions comprennent des composantes de modernisation agricole qui favorisent l'adoption des engrais spéciaux, bien que les délais de mise en œuvre s'étendent au-delà de la période de prévision actuelle. Les défis de la chaîne d'approvisionnement régionale dans ces zones créent des opportunités pour les fabricants disposant de réseaux de distribution efficaces et de capacités de support technique local.

Paysage concurrentiel

Le marché des engrais spéciaux en Chine maintient une fragmentation modérée avec les principaux acteurs incluant Hebei Woze Wufeng Biological Technology Co., Ltd, Yara International ASA, ICL Group Ltd, Henan XinlianXin Chemicals Group Company Limited et Hebei Monband Water Soluble Fertilizer Co. Ltd. Les schémas stratégiques mettent l'accent sur l'intégration verticale et les capacités de services techniques, les entreprises leaders investissant dans les services de conseil agronomique, les plateformes d'agriculture numérique et les relations directes avec les agriculteurs pour se différencier au-delà des spécifications produits. L'activité en matière de brevets s'intensifie autour des technologies d'enrobage biodégradable et des systèmes d'application de précision, reflétant les pressions réglementaires et les exigences de durabilité qui favorisent les entreprises dotées de capacités avancées de R&D par rapport aux producteurs de produits de base.

Un mélange de grands conglomérats chimiques diversifiés et de fabricants d'engrais spécialisés caractérise le paysage concurrentiel. Bien que les activités de consolidation soient relativement limitées, les entreprises forment des alliances stratégiques et des coentreprises pour renforcer leur présence sur le marché. Les fabricants locaux s'associent de plus en plus avec des entreprises internationales pour accéder aux technologies avancées d'engrais et élargir leurs portefeuilles de produits, tandis que les acteurs mondiaux collaborent avec des entreprises nationales pour renforcer leurs réseaux de distribution et leur portée sur le marché.

Le succès sur le marché chinois des engrais spéciaux dépend de plus en plus du développement de produits innovants répondant aux besoins spécifiques des cultures régionales tout en maintenant la rentabilité. Les entreprises doivent investir dans la recherche et le développement pour créer des produits qui améliorent l'efficacité des nutriments et réduisent l'impact environnemental. L'établissement de relations solides avec les services de vulgarisation agricole et la mise en œuvre de programmes d'éducation des agriculteurs deviennent cruciaux pour la pénétration du marché. De plus, l'établissement de chaînes d'approvisionnement efficaces et le développement de plateformes numériques pour le support technique et les conseils de sélection de produits sont essentiels pour maintenir un avantage concurrentiel.

Leaders du secteur des engrais spéciaux en Chine

Yara International ASA

ICL Group Ltd

Henan XinlianXin Chemicals Group Company Limited

Hebei Monband Water Soluble Fertilizer Co. Ltd

Hebei Woze Wufeng Biological Technology Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Yara International a établi une coentreprise avec Sinochem Fertilizer Co. Ltd. pour développer des solutions d'agriculture de précision combinant des engrais spéciaux avec des services de conseil numérique, ciblant les grandes exploitations céréalières et les coopératives agricoles dans le nord de la Chine.

- Août 2024 : ICL Group a annoncé un accord de distribution de 170 millions USD sur cinq ans avec AMP Holdings pour étendre la disponibilité des engrais hydrosolubles spéciaux dans les segments de cultures à haute valeur ajoutée en Chine, ciblant les légumes de serre et la production fruitière avec un support de conseil technique et des programmes nutritifs personnalisés.

- Octobre 2023 : Hebei Monband a lancé une gamme de produits d'engrais hydrosolubles spécifiquement formulés pour la culture du thé, ciblant les régions de production de thé premium au Fujian et au Zhejiang avec des formulations enrichies en micronutriments.

Périmètre du rapport sur le marché des engrais spéciaux en Chine

Le marché des engrais spéciaux en Chine est segmenté par type de spécialité (engrais à libération contrôlée, engrais liquide, engrais à libération lente et hydrosoluble), par mode d'application (fertigation, foliaire et sol) et par type de culture (grandes cultures, cultures horticoles et gazon et plantes ornementales). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques)

| Engrais à libération contrôlée | Enrobé polymère |

| Enrobé polymère-soufre | |

| Autres | |

| Engrais liquide | |

| Engrais à libération lente | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et plantes ornementales |

| Type de spécialité | Engrais à libération contrôlée | Enrobé polymère |

| Enrobé polymère-soufre | ||

| Autres | ||

| Engrais liquide | ||

| Engrais à libération lente | ||

| Hydrosoluble | ||

| Mode d'application | Fertigation | |

| Foliaire | ||

| Sol | ||

| Type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Gazon et plantes ornementales |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments primaires : N, P et K, Macronutriments secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais spécial | Utilisé pour une efficacité améliorée et une disponibilité des nutriments, appliqué par voie sol, foliaire et fertigation. Comprend les engrais à libération contrôlée, les engrais à libération lente, les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée | Enrobés de matériaux tels que polymère, polymère-soufre et d'autres matériaux tels que des résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à libération lente | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate simple | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35 %. |

| Superphosphate triple | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en ligne, l'enfouissement dans le sol, etc. |

| Micronutriments chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement