Taille et Part du Marché du Stockage Frigorifique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

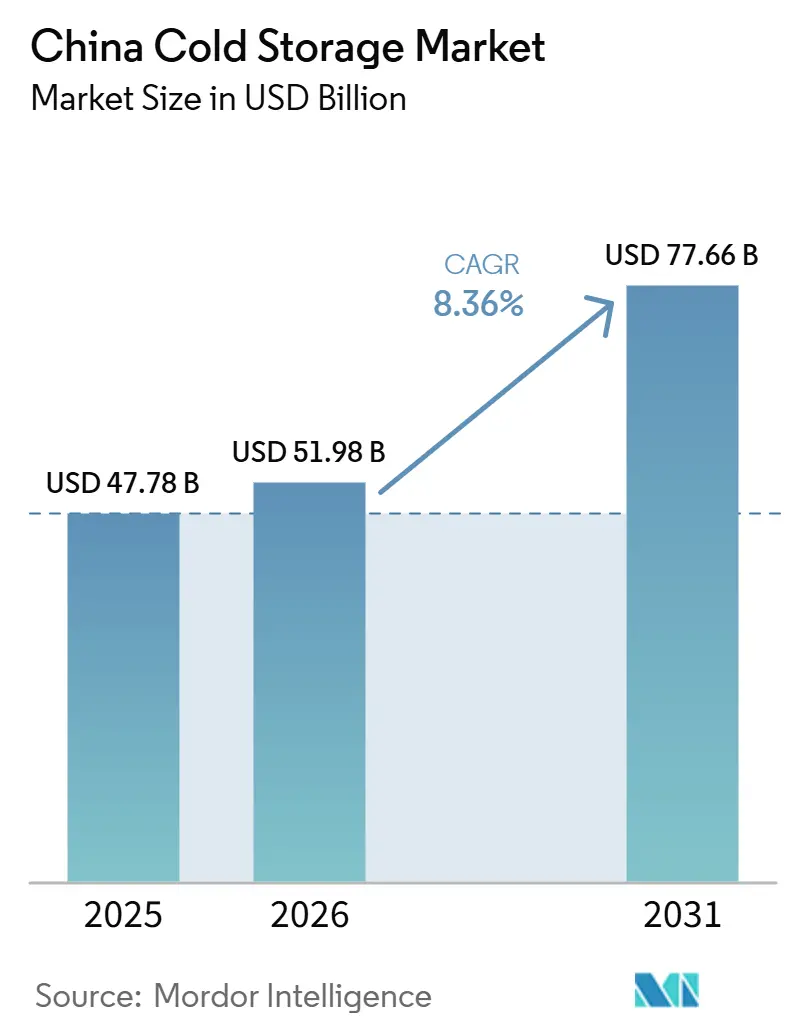

| Taille du marché de l'année de base (2025) | 47.78 Milliards de dollars |

| Taille du Marché (2026) | 51.98 Milliards de dollars |

| Taille du Marché (2031) | 77.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.36% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Stockage Frigorifique en Chine par Mordor Intelligence

La taille du marché du stockage frigorifique en Chine était évaluée à 47,78 milliards USD en 2025 et devrait croître pour atteindre 51,98 milliards USD en 2026, puis 77,66 milliards USD d'ici 2031, avec un CAGR de 8,36 % sur la période 2026-2031.

La demande sur le marché du stockage frigorifique en Chine provient désormais d'un éventail plus large d'acteurs, notamment la distribution alimentaire, les produits biologiques, les aliments de commodité haut de gamme et la livraison urbaine du dernier kilomètre, ce qui accroît la valeur des installations à spécifications élevées au-delà de leurs seuls besoins en capacité. Le marché du stockage frigorifique en Chine est également façonné par un investissement public plus soutenu dans les bases logistiques dorsales, la couverture de la chaîne du froid au niveau des comtés et les mises à niveau bas carbone, ce qui déplace la concurrence vers les opérateurs capables de financer la mise en conformité et les améliorations techniques à grande échelle. La livraison de produits alimentaires en milieu urbain, le commerce de détail instantané et des fenêtres de service plus strictes modifient le modèle d'installation privilégié sur le marché du stockage frigorifique en Chine, passant de grands entrepôts en périphérie à un mix incluant des nœuds réfrigérés plus petits et plus distribués, proches des zones résidentielles denses. La concurrence devient plus inégale, car les opérateurs nationaux investissent dans l'automatisation, les couloirs pharmaceutiques validés et des stratégies énergétiques à long terme, tandis que les opérateurs régionaux plus petits restent davantage exposés aux coûts d'électricité, à la pression foncière et à la hausse des normes techniques. Le marché du stockage frigorifique en Chine offre donc encore des perspectives d'expansion. Néanmoins, les gains les plus nets se déplacent vers les segments à plus haute valeur ajoutée, l'extension du réseau intérieur et le développement d'installations combinant stockage, traçabilité et contrôle fiable de la température dans un modèle de service unique.

Points Clés du Rapport

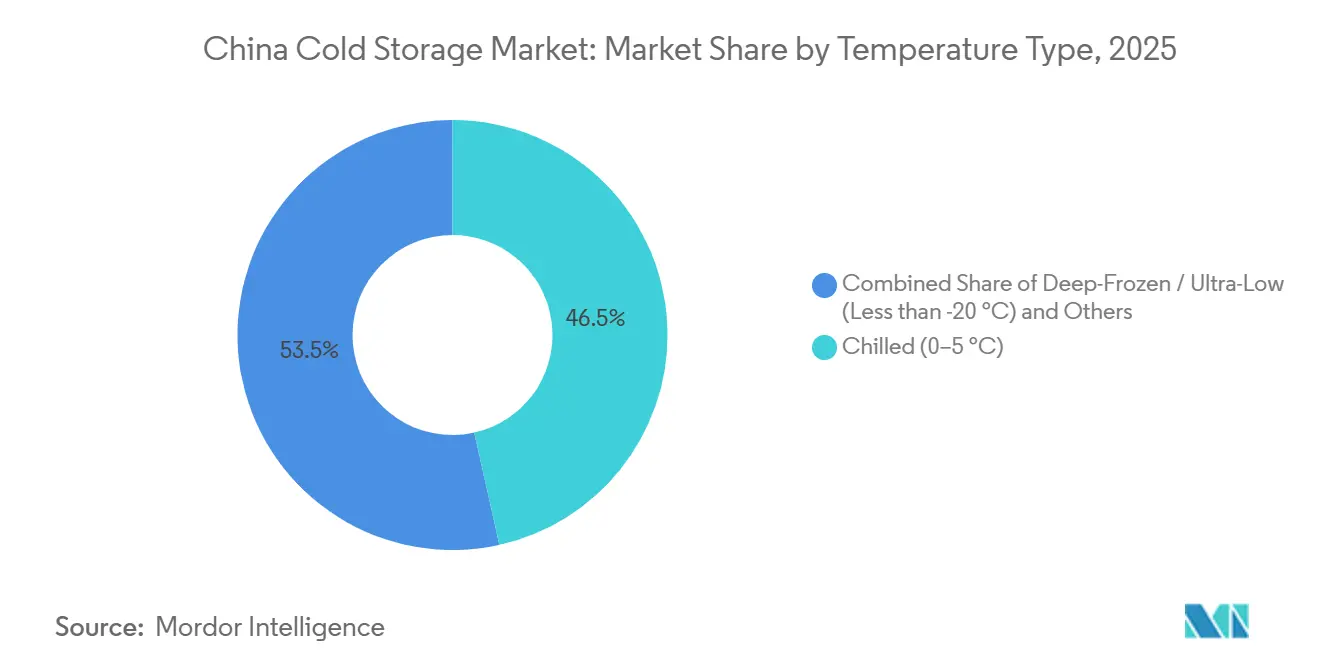

- Par type de température, le segment réfrigéré (0–5 °C) détenait 46,51 % de la part du marché du stockage frigorifique en Chine en 2025, tandis que le segment ultra-congelé/ultra-basse température (inférieur à -20 °C) devrait croître à un CAGR de 13,62 % jusqu'en 2031.

- Par niveau d'automatisation, les installations conventionnelles représentaient 83,02 % de la taille du marché du stockage frigorifique en Chine en 2025, tandis que les entrepôts frigorifiques automatisés devraient se développer à un CAGR de 16,36 % jusqu'en 2031.

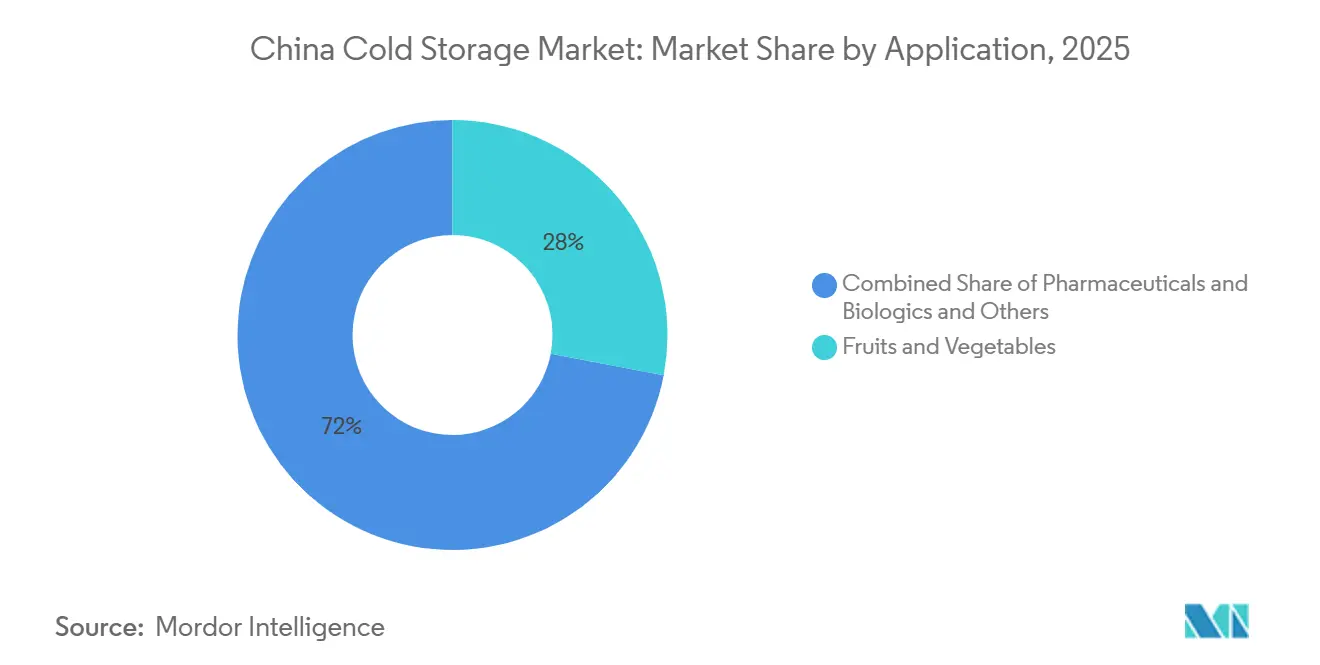

- Par application, les fruits et légumes représentaient 28 % de la taille du marché du stockage frigorifique en Chine en 2025, tandis que les produits pharmaceutiques et biologiques devraient progresser à un CAGR de 16,68 % jusqu'en 2031.

- Par zone géographique, la région Est était en tête avec 30,11 % de la part du marché du stockage frigorifique en Chine en 2025, tandis que la région Sud devrait enregistrer le CAGR le plus élevé, soit 12,47 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Stockage Frigorifique en Chine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion de l'Épicerie en Ligne et du Commerce Électronique de Produits Frais | +2.0% | National, concentré dans les régions Est, Sud et les villes de rang 1 et rang 2 | Court terme (≤ 2 ans) |

| Demande Croissante en Chaîne du Froid pour les Produits Pharmaceutiques et Biologiques | +1.8% | Est et Sud, notamment le Jiangsu, le Zhejiang et le Guangdong | Moyen terme (2-4 ans) |

| Investissement Public dans les Infrastructures de la Chaîne du Froid | +1.7% | National, avec des gains plus rapides dans les régions Centre, Sud-Ouest et Nord-Ouest | Moyen terme (2-4 ans) |

| Demande Croissante pour les Aliments Surgelés Haut de Gamme et les Plats Prêts à Consommer | +0.9% | Est et Sud, notamment le Delta du Fleuve Yangtze et le Delta de la Rivière des Perles | Court terme (≤ 2 ans) |

| Adoption de l'Automatisation dans les Hubs Logistiques Urbains à Haute Densité | +0.8% | Est et Sud, notamment Pékin, Shanghai, Guangzhou et Shenzhen | Moyen terme (2-4 ans) |

| Conformité Orientée à l'Export pour les Fruits de Mer et les Aliments Transformés | +0.5% | Hubs d'exportation côtiers de l'Est, du Nord-Est et du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'Épicerie en Ligne et du Commerce Électronique de Produits Frais

La pénétration du commerce électronique de produits frais a atteint 48,6 % en 2025, tandis que le taux d'urbanisation de la Chine a atteint 67,2 %, maintenant une large base de consommateurs à portée des réseaux de livraison urbains denses sur le marché du stockage frigorifique en Chine. Cette même tendance pousse les opérateurs à placer davantage de stocks réfrigérés à l'intérieur ou à proximité des zones résidentielles, car les délais de livraison courts comptent désormais autant que la capacité de stockage en vrac pour de nombreuses catégories alimentaires. Les hubs de micro-fulfillment modifient la logique de dimensionnement du marché du stockage frigorifique en Chine, car des nœuds distribués de 500 à 2 000 m² peuvent répondre à la demande urbaine plus efficacement qu'en s'appuyant uniquement sur des méga-sites éloignés. Ce changement crée une pression sur les actifs à spécifications standard dans les parcs industriels périphériques, où l'offre est plus facile à augmenter mais l'accès à la demande urbaine rapide est plus faible. Il soutient également un investissement accru dans la visibilité des stocks pilotée par logiciel, le routage et le réapprovisionnement, car la performance de la chaîne du froid à l'échelle de la ville est désormais étroitement liée à la rapidité de réponse et à la qualité de l'emplacement, et pas seulement au volume de palettes.

Demande Croissante en Chaîne du Froid pour les Produits Pharmaceutiques et Biologiques

Le marché du stockage frigorifique en Chine connaît une demande plus forte de la part des clients pharmaceutiques et biologiques qui ont besoin d'une validation plus stricte, d'une meilleure traçabilité et d'une meilleure discipline de température que ce que le stockage conventionnel destiné aux denrées alimentaires offre habituellement. La norme nationale GB/T 46204-2025 a alourdi les exigences de traçabilité lors de sa mise en œuvre en octobre 2025, renforçant la position des opérateurs qui gèrent déjà des processus validés et des systèmes numériques de surveillance de la température. La demande se déplace également vers les couloirs à ultra-basse température pour les produits biologiques, la manipulation liée à l'ARNm et la logistique des thérapies avancées, ce qui réduit le nombre de prestataires capables de répondre aux contrats haut de gamme. En conséquence, le marché du stockage frigorifique en Chine évolue vers des revenus de meilleure qualité grâce aux installations qui combinent stockage conforme, manipulation validée et service fiable du dernier kilomètre pour les clients du secteur de la santé.

Investissement Public dans les Infrastructures de la Chaîne du Froid

Le développement de réseaux soutenu par les pouvoirs publics reste l'un des soutiens les plus clairs au marché du stockage frigorifique en Chine, car plus de 100 bases logistiques nationales dorsales de la chaîne du froid ont été achevées avant le calendrier prévu début 2026. L'accent politique se déplace désormais de la couverture réseau de base vers des opérations de meilleure qualité et plus écologiques, ainsi que vers des infrastructures davantage au niveau des comtés, favorisant les opérateurs capables de financer des rénovations et une conception standardisée des installations. Le ministère de l'Agriculture et des Affaires rurales a également élargi l'éligibilité des comtés au soutien à la chaîne du froid agricole fin 2025, ce qui contribue à relier les zones de production intérieures à des installations de stockage et de transport à température contrôlée plus fiables. Ce soutien est important car la réduction des pertes post-récolte, la couverture logistique rurale et la préservation de la qualité des produits dépendent toutes de l'accès au stockage au-delà des provinces côtières. Il améliore également la forme à long terme du marché du stockage frigorifique en Chine en orientant les investissements vers des nœuds intérieurs, des flottes de véhicules plus écologiques et des normes d'approvisionnement plus strictes pour les prestataires de services logistiques bas carbone.

Adoption de l'Automatisation dans les Hubs Logistiques Urbains à Haute Densité

L'automatisation gagne en importance sur le marché du stockage frigorifique en Chine, car les opérateurs logistiques urbains font face à une offre foncière limitée, à des difficultés de main-d'œuvre dans les environnements de travail en dessous de zéro et à des fenêtres de service de livraison plus courtes. JD Logistics a ouvert un centre automatisé multi-températures de 120 000 m² à Suzhou en avril 2025, conçu pour desservir cinq zones climatiques et assurer une couverture 24 heures sur 24 dans 200 villes. Un cas de parc de chaîne du froid cité par le Quotidien du Peuple a montré une réduction de 18 % des coûts de transport des marchands et un taux de chargement des véhicules de 90 % après des améliorations opérationnelles pilotées par les données, soulignant pourquoi l'automatisation devient un outil de qualité de service plutôt qu'une simple mesure d'économie de main-d'œuvre. Un projet Keslon dans le Hunan a également montré une utilisation de l'espace et une efficacité de transfert sensiblement plus élevées dans un environnement entièrement automatisé à basse température, ce qui explique pourquoi le marché du stockage frigorifique en Chine génère de meilleurs rendements pour les opérateurs capables d'investir dans des modèles d'installations denses pilotés par logiciel[1]Source : Keslon, « Cas d'un grand projet d'entrepôt frigorifique entièrement automatisé à empileurs à Xiangtan », Keslon, keslon.com.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés du Foncier et de l'Électricité dans les Principaux Corridors Logistiques | -0.8% | Est et Sud, notamment Shanghai, Guangzhou et Shenzhen | Long terme (≥ 4 ans) |

| Base d'Opérateurs Fragmentée et Standardisation Inégale de la Chaîne du Froid | -0.7% | National, avec une sévérité plus élevée dans les régions Centre, Sud-Ouest et Nord-Ouest | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre Qualifiée pour l'Automatisation, la Maintenance et l'Assurance Qualité | -0.5% | National, avec la pression la plus forte dans les provinces occidentales | Moyen terme (2-4 ans) |

| Fiabilité du Réseau Électrique et Pression de Conformité Carbone sur les Installations Énergivores | -0.6% | Régions Nord et Centre intérieures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés du Foncier et de l'Électricité dans les Principaux Corridors Logistiques

L'énergie et le foncier restent des contraintes de coûts majeures sur le marché du stockage frigorifique en Chine, car les installations réfrigérées sont plus énergivores que les entrepôts standard, et les principaux corridors logistiques continuent de subir une pression tarifaire sur les sites industriels. Ce problème est le plus visible autour de Shanghai, Guangzhou et Shenzhen, où la rentabilité des installations plus anciennes est plus faible si les opérateurs n'ont pas investi dans des réfrigérants écologiques, un soutien solaire ou une meilleure gestion de l'énergie. Les petits opérateurs sont soumis à la pression la plus forte, car ils manquent souvent du capital nécessaire pour les rénovations qui pourraient réduire l'exposition récurrente aux coûts des services publics et diminuer le risque futur de conformité. Les promoteurs déplacent donc certains nouveaux projets vers des villes satellites et des zones industrielles de deuxième couronne, où le foncier est moins cher même si les distances de transport s'allongent. Il en résulte que la rentabilité sur le marché du stockage frigorifique en Chine dépend davantage du choix du site, de l'efficacité énergétique et du mix clients que de la seule échelle de stockage[2]Bureau national des normes de Chine. « GB/T 46204-2025 : Exigences pour la gestion de la traçabilité de la logistique de la chaîne du froid des médicaments. » Octobre 2025. .

Base d'Opérateurs Fragmentée et Standardisation Inégale de la Chaîne du Froid

Le marché du stockage frigorifique en Chine présente encore un écart marqué entre les opérateurs nationaux dotés de larges capacités techniques et un grand nombre de prestataires locaux qui se concurrencent principalement sur les prix. Ce déséquilibre est plus prononcé dans les provinces du Centre et de l'Ouest, où la fiabilité des services reste moins constante et où les clients entreprises restent plus prudents lorsqu'ils attribuent de grands contrats multi-sites. Les normes finalisées en 2025 et entrant en vigueur à partir de 2026 relèvent le seuil en matière de transport sécurisé, de traçabilité et de gestion des installations, ce qui devrait contraindre davantage d'opérateurs sous-capitalisés à procéder à des mises à niveau ou à se retirer du marché. Néanmoins, la consolidation ne sera probablement pas immédiate, car les transactions d'actifs restent inégales et de nombreuses entreprises régionales continuent de fonctionner autour de relations clients locales plutôt que de systèmes nationaux évolutifs. Cela maintient le marché du stockage frigorifique en Chine ouvert, mais ralentit également le rythme auquel les acheteurs peuvent s'appuyer sur une norme de qualité uniforme à l'échelle nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Température : La Demande en Ultra-Congélation Remodèle le Mix des Installations

Le stockage réfrigéré (0–5 °C) représentait 46,51 % de la part du marché du stockage frigorifique en Chine en 2025, ce qui en fait le plus grand segment de température par valeur. Cette position est due au flux important de produits frais, de produits laitiers, de viande réfrigérée et d'aliments prêts à la vente transitant par les réseaux de distribution de l'Est et du Sud de la Chine. Les actifs réfrigérés sont importants pour le débit et la densité du réseau, mais ils servent souvent des contrats de distribution alimentaire à marges plus faibles que les applications à basse température plus spécialisées. Le stockage congelé reste central pour la viande transformée, les importations et l'approvisionnement des cuisines centrales, car des durées de séjour plus longues et un débit plus prévisible soutiennent des schémas d'exploitation plus stables sur le marché du stockage frigorifique en Chine.

Le stockage ultra-congelé/ultra-basse température (-20 °C ou moins) devrait croître à un CAGR de 13,62 % jusqu'en 2031, ce qui en fait le segment de température à la croissance la plus rapide sur le marché du stockage frigorifique en Chine. Cette demande provient à la fois de la manipulation de produits biologiques et des importations de fruits de mer haut de gamme ou de crème glacée, qui nécessitent des performances sous zéro plus stables que le stockage alimentaire conventionnel. Les opérateurs entrés plus tôt dans ce segment sont mieux positionnés, car les chambres ultra-basse température nécessitent plus de dépenses d'investissement, une surveillance plus stricte et une discipline d'ingénierie plus solide que les chambres de congélation standard. Le secteur du stockage frigorifique en Chine connaît donc une division plus nette entre les infrastructures réfrigérées à fort volume et les actifs ultra-basse température à rendement plus élevé qui servent moins de clients mais plus exigeants.

Par Niveau d'Automatisation (Stockage) : La Base Conventionnelle Se Réduit à Mesure que l'Économie des Systèmes AS/RS S'Améliore

Les installations conventionnelles représentaient 83,02 % de la part du marché du stockage frigorifique en Chine en 2025, ce qui indique que le parc installé reflète encore la phase de construction rapide des années précédentes. Beaucoup de ces actifs ont été construits à une époque où le déploiement rapide importait plus que l'automatisation dense, notamment pour la logistique alimentaire de base dans les corridors urbains en expansion. Leur grande empreinte ne reflète pas pleinement l'orientation actuelle des investissements, car les coûts de main-d'œuvre, les exigences en matière de sécurité alimentaire et les exigences de niveau de service ont tous augmenté. Les opérateurs conventionnels font désormais face à la pression des réseaux nationaux automatisés et des modèles de stockage pilotés par le commerce électronique qui contournent de nombreux sites de stockage génériques sur le marché du stockage frigorifique en Chine.

Les entrepôts frigorifiques automatisés devraient se développer à un CAGR de 16,36 % jusqu'en 2031, soit plus du double du rythme de l'ensemble du marché du stockage frigorifique en Chine. Cette évolution est soutenue par la baisse des coûts des équipements, le renforcement de la fabrication nationale de systèmes AS/RS et de meilleurs rendements issus des sites à haute densité dans les zones logistiques urbaines coûteuses. Le projet automatisé de Xiangtan cité par Keslon a montré une utilisation de l'espace 3 fois plus élevée et une efficacité de transfert 60 % plus élevée qu'une installation manuelle comparable, ce qui explique la logique commerciale derrière les nouvelles décisions d'investissement. Le secteur du stockage frigorifique en Chine évolue donc vers l'automatisation comme réponse pratique à l'exposition à la main-d'œuvre, aux besoins de traçabilité et aux contraintes immobilières urbaines, plutôt que comme une simple mise à niveau technologique.

Par Application : Le Segment Pharmaceutique Élève la Qualité des Revenus

Les fruits et légumes représentaient 28 % de la taille du marché du stockage frigorifique en Chine en 2025, ce qui en fait le plus grand segment d'application par valeur. Ce segment reflète l'échelle de la Chine dans la production de produits frais et ses liens commerciaux croissants avec l'Asie du Sud-Est, l'Australie et l'Amérique du Sud pour les denrées périssables nécessitant un contrôle fiable de la température. La viande et la volaille sont restées un autre cas d'utilisation majeur, soutenu par les volumes importés acheminés via des entrepôts frigorifiques sous douane à Qingdao, Tianjin et Shanghai. Le poisson et les fruits de mer sont également importants, car la conformité à l'import et à l'export se renforce, ce qui accroît la valeur d'un stockage frigorifique sous douane bien géré sur le marché du stockage frigorifique en Chine.

Les produits pharmaceutiques et biologiques devraient croître à un CAGR de 16,68 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché du stockage frigorifique en Chine. Cette application offre une meilleure tarification, car les clients ont besoin d'une manipulation validée, d'un contrôle plus solide de la chaîne de traçabilité et d'une livraison fiable du dernier kilomètre pour les produits sensibles à la température. Les vaccins et les matériaux d'essais cliniques créent un créneau encore plus étroit, car la plage de température peut s'étendre à la manipulation cryogénique, que seul un nombre limité d'opérateurs peut assurer. Le marché du stockage frigorifique en Chine s'améliore donc en termes de qualité des revenus, à mesure que davantage d'opérateurs passent de contrats alimentaires axés sur le volume à des activités de soins de santé et de matériaux spéciaux techniquement exigeantes.

Analyse Géographique

La région Est était en tête du marché du stockage frigorifique en Chine, représentant 30,11 % en 2025. Elle est restée la base régionale la plus solide du pays pour la demande dense des consommateurs, les flux d'importations sous douane et l'activité de fabrication pharmaceutique. Cette position découle du corridor portuaire Shanghai-Ningbo, de la large base de consommateurs du Delta du Fleuve Yangtze et de la présence de solides pôles pharmaceutiques dans le Jiangsu et le Zhejiang. La Chine de l'Est bénéficie également d'un réseau multicouche mature combinant de grands parcs multi-températures, des installations sous douane et des nœuds urbains plus petits pour la livraison rapide de produits alimentaires. La Chine du Nord reste importante, car Pékin ancre la demande administrative et les zones agricoles environnantes soutiennent une utilisation régulière de la chaîne du froid pour les céréales, la viande et les systèmes de distribution alimentaire plus larges. Le marché du stockage frigorifique en Chine dans le Sud bénéficie également des liens commerciaux de la Grande Baie et des flux réfrigérés transfrontaliers connectés à Hong Kong et au Guangdong.

La région Sud devrait croître à un CAGR de 12,47 % jusqu'en 2031, ce qui en fait la zone géographique à la croissance la plus rapide sur le marché du stockage frigorifique en Chine. La croissance est soutenue par la base manufacturière diversifiée du Delta de la Rivière des Perles, la forte demande en plats prêts à consommer et l'activité d'importation de fruits de mer via le port de Nansha à Guangzhou. Shenzhen Agricultural Products Group a signé un accord d'utilisation des terres en mai 2025 et s'est engagé à hauteur de 306,56 millions CNY (42,6 millions USD) pour un terrain destiné à un nouveau centre d'importation à Nansha, indiquant des flux de capitaux continus vers la capacité de chaîne du froid dans le Sud[3]MarketScreener. « Shenzhen Agricultural Power Group a accepté d'acquérir Shenzhen Zhenchu Supply Chain Co. Ltd. pour 27,5 millions CNY. » 26 mars 2025.. Le Nord-Est reste important pour la transformation des aliments surgelés et la manipulation des fruits de mer, mais il fait également face à des pressions liées aux coûts fonciers et aux services publics dans les principaux corridors. La Chine du Sud se distingue donc comme le moteur de croissance régionale à court terme le plus clair sur le marché du stockage frigorifique en Chine, car elle combine consommation, commerce et dynamique d'investissement dans un seul corridor.

La Chine centrale et du Sud-Ouest représentent les zones d'expansion les plus clairement portées par les politiques publiques sur le marché du stockage frigorifique en Chine, car le développement des bases logistiques dorsales de la chaîne du froid attire davantage d'investissements vers l'intérieur des terres. Sinotrans s'est engagé à hauteur de 2,8 milliards CNY (389 millions USD) en mars 2025 pour 15 nouveaux parcs de chaîne du froid dans les provinces du Centre et de l'Ouest, signalant une volonté délibérée de relier plus efficacement les pôles de production intérieurs aux centres de consommation côtiers. Le Nord-Ouest reste la région la plus petite et la moins desservie. Néanmoins, les subventions pour les infrastructures de chaîne du froid agricole et une base laitière nationale plus large améliorent les perspectives à moyen terme pour des investissements sélectifs. Les performances régionales sur le marché du stockage frigorifique en Chine resteront donc inégales, mais le potentiel de croissance incrémentale le plus fort se situe désormais en dehors des pôles côtiers les plus matures.

Paysage Concurrentiel

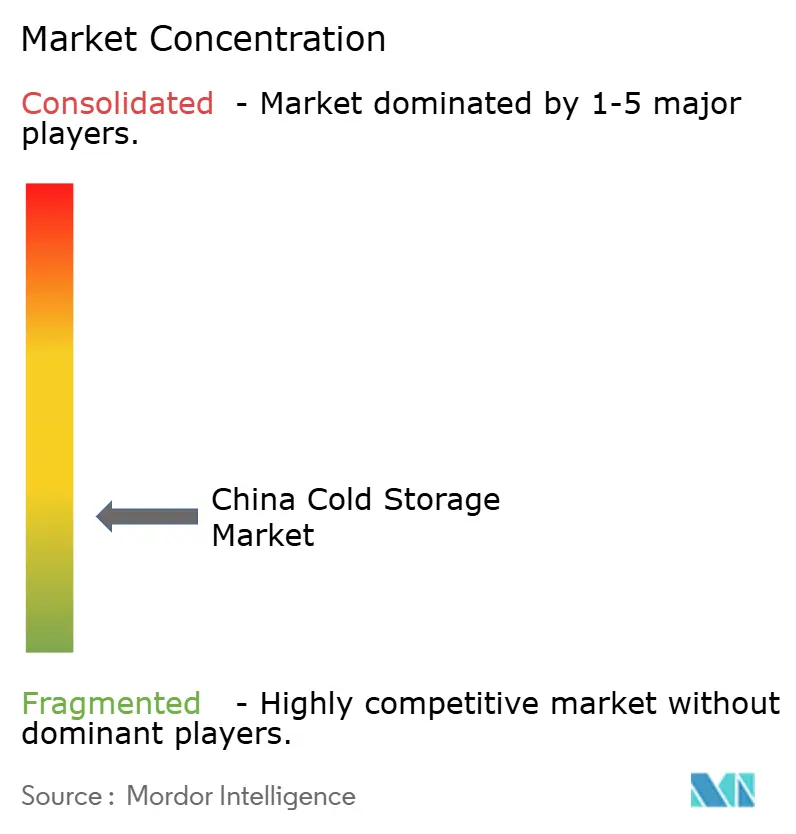

Le marché du stockage frigorifique en Chine est moins consolidé au sommet, les 5 premiers opérateurs représentant moins de 40 % de la valeur du marché en 2025, tandis que des centaines d'entreprises plus petites continuent de servir des clients locaux dans les segments de stockage standard. Cette structure crée un marché à deux vitesses où les opérateurs d'envergure se concurrencent par leur portée nationale, leur automatisation et leur conformité, tandis que les entreprises régionales s'appuient souvent sur la proximité et le prix. China Merchants Americold Holdings et Sinotrans utilisent une stratégie de réseau construite autour de parcs multi-températures, de grands pipelines de projets et d'une discipline opérationnelle à long terme sur le marché du stockage frigorifique en Chine. JD Logistics et SF Cold Chain se concurrencent davantage par la visibilité technologique, les engagements de rapidité et les systèmes intégrés de gestion des entrepôts et du transport qui améliorent la cohérence de l'exécution. Les installations capables de gérer les produits pharmaceutiques occupent également une position plus solide, car les opérations validées créent des coûts de changement plus élevés et des relations clients plus stables que les contrats alimentaires standard.

JD Logistics a ouvert son centre automatisé multi-températures de 120 000 m² à Suzhou en avril 2025, renforçant sa capacité à combiner rapidité, automatisation et couverture nationale sur le marché du stockage frigorifique en Chine. China Merchants Americold Holdings a également obtenu 3,5 milliards CNY (487 millions USD) en janvier 2025 pour développer 20 entrepôts frigorifiques conformes aux normes GDP d'ici 2027, avec un accent sur la logistique des produits biologiques et pharmaceutiques. Sinotrans s'est engagé à hauteur de 2,8 milliards CNY (389 millions USD) en mars 2025 pour ajouter 15 parcs de chaîne du froid intérieurs conçus pour les opérations d'interchange rail-route[4]Hkexnews. Sinotrans Ltd., Rapport semestriel 2025 Discussion et Analyse de la Direction. 26 août 2025. . Ces mouvements montrent que les modèles d'expansion les plus crédibles sur le marché du stockage frigorifique en Chine combinent la croissance de la capacité avec soit la profondeur de l'automatisation, soit la préparation pharmaceutique, soit le positionnement sur le réseau intérieur.

Des espaces blancs existent encore dans les nœuds au niveau des comtés, les installations ultra-basse température sous douane et les services de stockage intégrés pour les cuisines centrales et les chaînes de restauration. Les opérateurs dotés de systèmes numériques plus solides gagnent également du terrain, car la maintenance prédictive, la visibilité de la température basée sur l'IoT et le positionnement des stocks en temps réel améliorent la disponibilité et la confiance des clients. Cela déplace la base de la concurrence sur le marché du stockage frigorifique en Chine de la seule propriété d'actifs vers une qualité de service mesurable et auditable. Même avec cette évolution, la présence de nombreuses entreprises régionales signifie que la pression sur les prix restera visible dans le stockage conventionnel, notamment en dehors des créneaux pharmaceutiques et automatisés à plus haute valeur ajoutée.

Leaders du Secteur du Stockage Frigorifique en Chine

China Merchants Americold Holdings Co., Ltd.

JD Logistics, Inc.

SF Cold Chain (SF Holding)

Sinotrans Ltd.

Xianyi Holdings Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Nichirei Corporation a annoncé l'acquisition de 51 % des parts de PT Mega Indo Logistik et PT Mega Internasional Sejahtera, en Indonésie, consolidant le réseau de chaîne du froid du groupe en ASEAN dans la plus grande économie de la région par PIB. La transaction, dont la clôture est prévue en juin 2026, s'inscrit dans la stratégie de Nichirei visant à construire un réseau logistique à température contrôlée pan-ASEAN dans un contexte de compression des marges de la chaîne du froid domestique japonaise.

- Janvier 2026 : SF Holding a signé un accord de souscription avec J&T Express, émettant environ 225,9 millions d'actions H à 36,74 HKD (4,69 USD) par action et levant environ 8,299 milliards HKD (1,07 milliard USD). La transaction renforce l'empreinte de SF Holding dans la logistique du commerce électronique transfrontalier et élargit la portée de livraison du dernier kilomètre de SF Cold Chain en Asie du Sud-Est.

- Juin 2025 : JD Logistics a déployé 500 000 nouvelles boîtes de livraison réutilisables pour la chaîne du froid de produits frais à l'occasion de la Journée mondiale de l'environnement. Chaque cycle de réutilisation est estimé réduire les émissions de carbone de 850 grammes, visant une réduction du carbone sur le cycle de vie de 127 000 tonnes pour l'ensemble de la flotte.

- Mai 2025 : Shenzhen Agricultural Products Group a signé un accord d'utilisation des terres avec les autorités municipales de Guangzhou pour une parcelle dans le district de Nansha, s'engageant à hauteur de 306,56 millions CNY (42,6 millions USD) pour développer un centre d'importation de produits alimentaires et agricoles dans la Grande Baie, incluant des capacités de stockage frigorifique et de transformation à valeur ajoutée.

Périmètre du Rapport sur le Marché du Stockage Frigorifique en Chine

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Ultra-Congelé / Ultra-Basse Température (Inférieur à -20 °C) |

| Installations Conventionnelles |

| Entrepôts Frigorifiques Automatisés (Systèmes AS/RS, Robotique) |

| Fruits et Légumes |

| Viande et Volaille |

| Poisson et Fruits de Mer |

| Produits Laitiers et Desserts Glacés |

| Boulangerie et Confiserie |

| Plats Prêts à Consommer |

| Produits Pharmaceutiques et Biologiques |

| Vaccins et Matériaux d'Essais Cliniques |

| Produits Chimiques et Matériaux Spéciaux |

| Autres Denrées Périssables |

| Nord |

| Nord-Est |

| Est |

| Centre |

| Sud |

| Sud-Ouest |

| Nord-Ouest |

| Par Type de Température | Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) | |

| Ambiant | |

| Ultra-Congelé / Ultra-Basse Température (Inférieur à -20 °C) | |

| Par Niveau d'Automatisation (Stockage) | Installations Conventionnelles |

| Entrepôts Frigorifiques Automatisés (Systèmes AS/RS, Robotique) | |

| Par Application | Fruits et Légumes |

| Viande et Volaille | |

| Poisson et Fruits de Mer | |

| Produits Laitiers et Desserts Glacés | |

| Boulangerie et Confiserie | |

| Plats Prêts à Consommer | |

| Produits Pharmaceutiques et Biologiques | |

| Vaccins et Matériaux d'Essais Cliniques | |

| Produits Chimiques et Matériaux Spéciaux | |

| Autres Denrées Périssables | |

| Par Région | Nord |

| Nord-Est | |

| Est | |

| Centre | |

| Sud | |

| Sud-Ouest | |

| Nord-Ouest |

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du secteur du stockage frigorifique en Chine d'ici 2031 ?

Le marché du stockage frigorifique en Chine devrait atteindre 77,66 milliards USD d'ici 2031, contre 51,98 milliards USD en 2026, avec un CAGR de 8,36 % sur la période 2026-2031.

Quelle application connaît la croissance la plus rapide dans le stockage frigorifique en Chine ?

Les produits pharmaceutiques et biologiques sont l'application à la croissance la plus rapide, avec un CAGR projeté de 16,68 % jusqu'en 2031, bien au-dessus du rythme global du marché.

Quelle région est en tête de la demande en stockage frigorifique en Chine ?

La région Est était en tête avec une part de 30,11 % en 2025, portée par une forte consommation, de solides infrastructures portuaires et des pôles de fabrication pharmaceutique.

Pourquoi les installations automatisées gagnent-elles du terrain en Chine ?

Les entrepôts frigorifiques automatisés devraient croître à un CAGR de 16,36 %, les opérateurs cherchant une meilleure utilisation de l'espace, une manipulation à basse température plus fiable et une traçabilité renforcée dans les hubs logistiques urbains.

Quel est le principal défi pour les opérateurs de stockage frigorifique en Chine ?

Les coûts élevés du foncier et de l'électricité dans les principaux corridors logistiques restent un défi majeur, notamment pour les petits opérateurs qui ne peuvent pas facilement financer les mises à niveau énergétiques et de conformité.

Quelle est la concentration du paysage concurrentiel dans le stockage frigorifique en Chine ?

Les cinq premiers opérateurs représentaient moins de 40 % de la valeur du marché en 2025, tandis que des centaines d'entreprises plus petites continuaient de servir des clients locaux dans les segments de stockage standard.

Dernière mise à jour de la page le: