Taille et part de marché des dispositifs de surveillance continue du glucose en Corée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

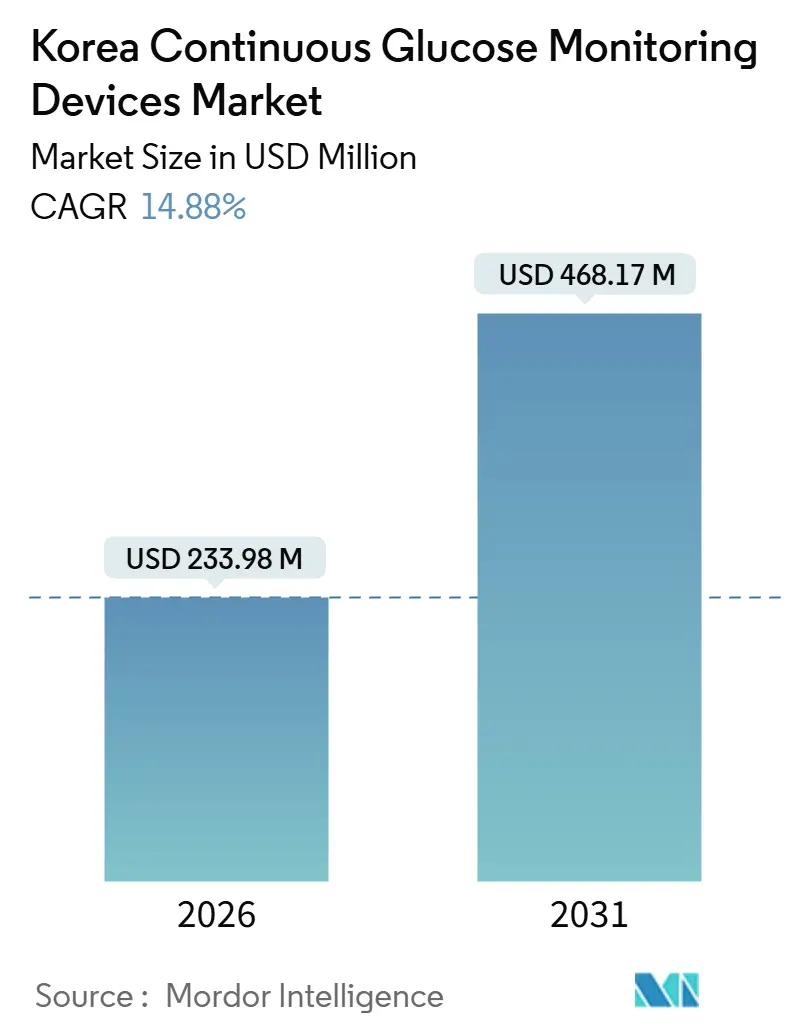

| Taille du Marché (2026) | 233.98 Millions de dollars américains |

| Taille du Marché (2031) | 468.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.88% CAGR |

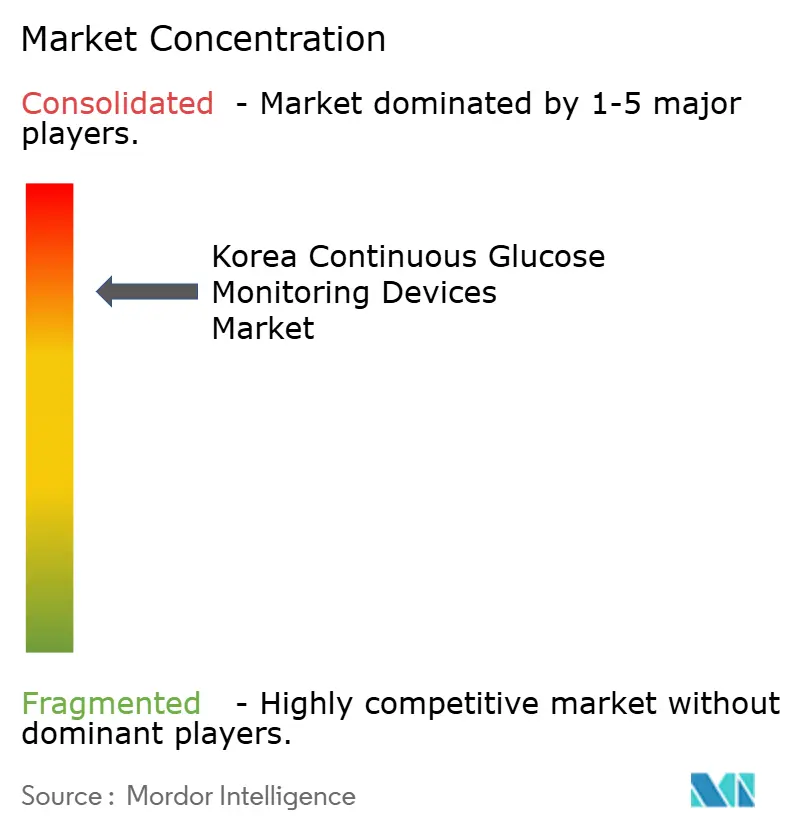

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché coréen des dispositifs de surveillance continue du glucose par Mordor Intelligence

La taille du marché coréen de la surveillance continue du glucose a atteint 233,98 millions USD en 2026 et devrait atteindre 468,17 millions USD d'ici 2031, avec un TCAC 2026-2031 de 14,88 %. Cette dynamique reflète l'élargissement de la couverture de l'Assurance nationale de santé (NHIS), une intégration plus étroite avec les systèmes automatisés d'administration d'insuline et l'innovation nationale qui améliore l'accessibilité financière et la localisation de l'approvisionnement. Les recommandations des cliniciens se sont résolument orientées vers la surveillance continue du glucose en temps réel pour les adultes atteints de diabète de type 1 et pour les schémas thérapeutiques intensifs à base d'insuline de type 2, ce qui renforce la demande de dispositifs tant à domicile qu'en milieu hospitalier. Les projets pilotes de télésurveillance ont établi des voies juridiques et opérationnelles viables pour la prise en charge à distance du diabète, ce qui soutient l'utilisation de la surveillance continue du glucose en dehors de la clinique. Les données probantes issues des études locales d'utilité des coûts ont également été favorables, soutenant l'alignement continu des remboursements pour les indications avancées.

Principaux points à retenir du rapport

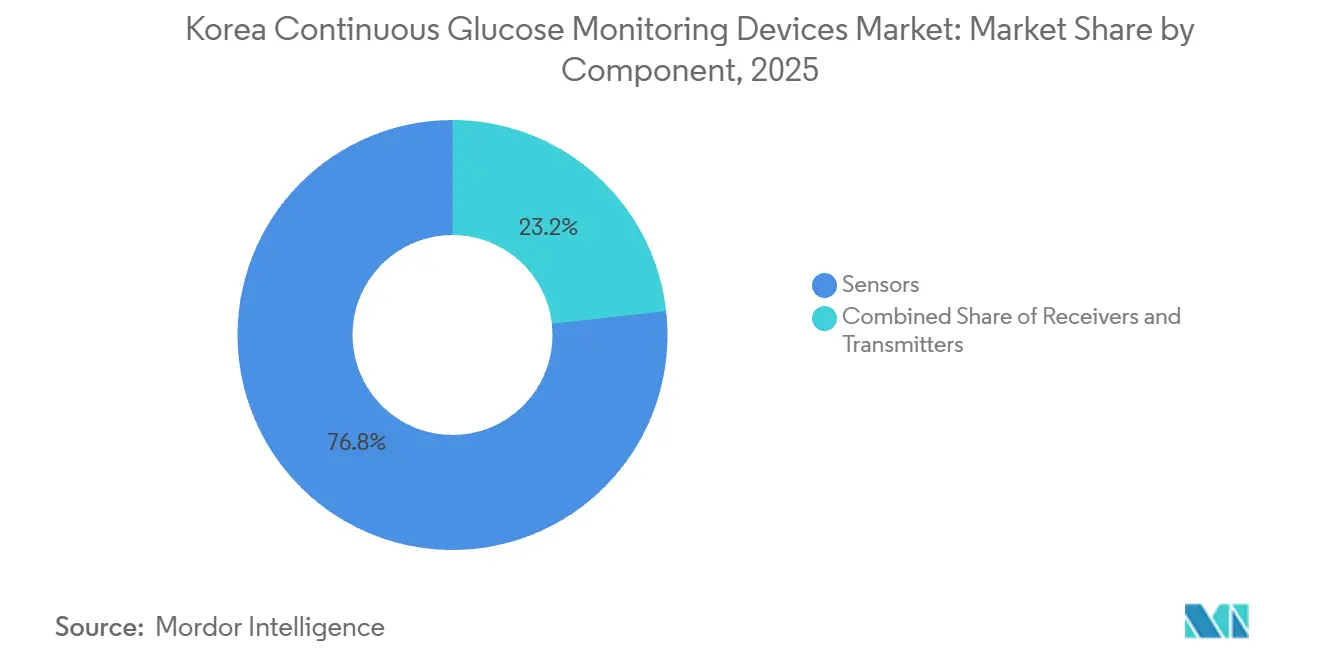

- Par composant, les capteurs ont dominé avec une part de 76,78 % en 2025, tandis que les équipements durables ont enregistré la croissance la plus rapide avec un TCAC de 16,86 % jusqu'en 2031.

- Par utilisateur final, le segment domicile ou usage personnel a représenté 75,97 % de part en 2025, et les hôpitaux ou cliniques ont affiché la croissance la plus élevée avec un TCAC de 15,63 % jusqu'en 2031.

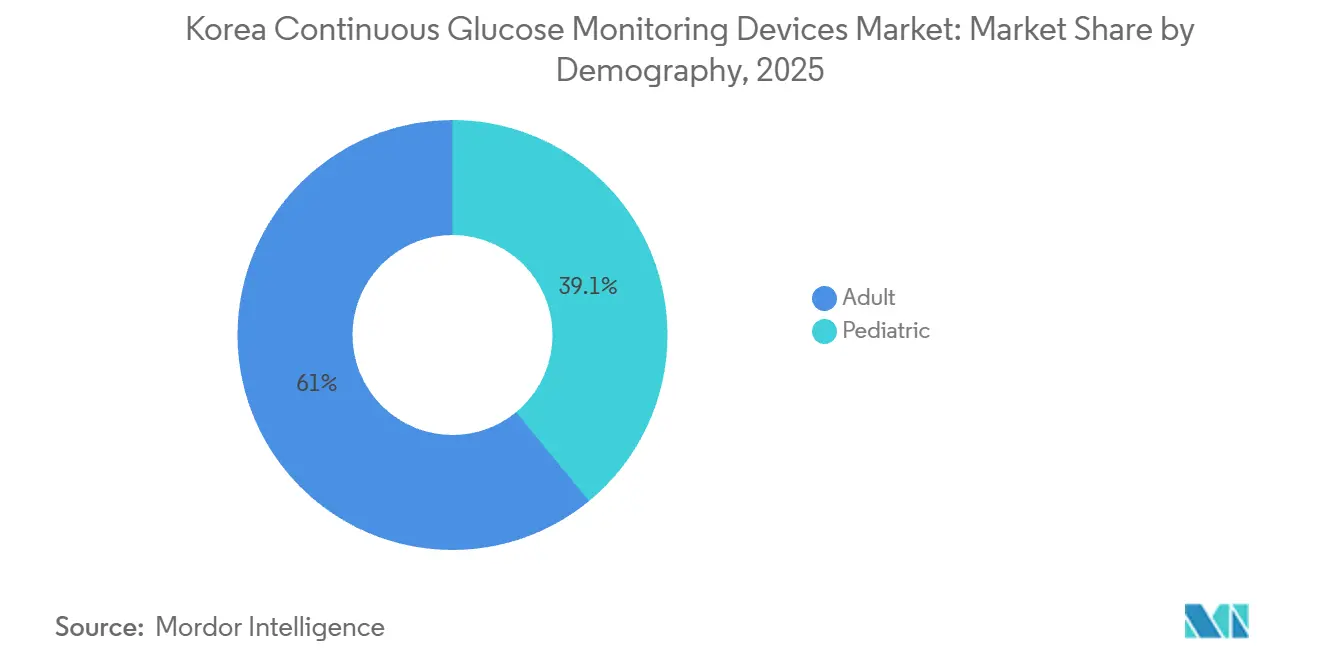

- Par démographie, les adultes ont représenté une part de 60,95 % en 2025, tandis que la pédiatrie a progressé à un TCAC de 15,49 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché coréen des dispositifs de surveillance continue du glucose

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élargissement du remboursement dans le cadre de l'Assurance nationale de santé (NHIS) de Corée | +4.2% | National, concentré dans la région métropolitaine de Séoul et les populations pédiatriques | Moyen terme (2 à 4 ans) |

| Adoption rapide des programmes de recherche sur le pancréas artificiel reposant sur la surveillance continue du glucose | +2.8% | National, avec des gains précoces dans les hôpitaux tertiaires (Séoul, Busan) | Long terme (≥ 4 ans) |

| Demande croissante des diabétiques de type 2 sous thérapie par agonistes des récepteurs du GLP-1 | +3.5% | Tendance mondiale se répercutant sur la région Asie-Pacifique ; adoption la plus élevée dans les zones urbaines aisées | Moyen terme (2 à 4 ans) |

| Capteurs multi-analytes de nouvelle génération (glucose + cétone) entrant dans les essais de l'Agence coréenne des aliments et des médicaments (KMFDS) | +1.4% | National, ciblant initialement la cohorte de diabétiques de type 1 sous thérapie par inhibiteurs du SGLT2 | Long terme (≥ 4 ans) |

| Incitations à la télésurveillance post-COVID-19 de la part du Ministère de la santé et de la protection sociale (MOHW) | +2.1% | National, avec des retombées sur les zones rurales médicalement sous-desservies | Court terme (≤ 2 ans) |

| Prototypes de surveillance continue du glucose non invasive portés par des start-ups (ex. : bracelets photoniques) | +1.2% | Pôles nationaux de R&D (Séoul, Incheon, Seongnam) ; potentiel de commercialisation internationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement du remboursement dans le cadre de l'Assurance nationale de santé (NHIS) de Corée

Le soutien des politiques publiques constitue un catalyseur immédiat, réduisant les coûts à la charge des patients pour les groupes prioritaires et encourageant l'utilisation continue des capteurs. Les améliorations de la couverture ont coïncidé avec un gradient d'âge marqué dans l'adoption, les données de cohorte nationales montrant une utilisation continue plus élevée chez les individus plus jeunes et plus faible chez les adultes plus âgés qui se heurtent à davantage d'obstacles à l'adoption. Les sociétés cliniques ont mis à jour leurs recommandations en faveur de la surveillance continue du glucose en temps réel pour tous les adultes atteints de diabète de type 1 et pour ceux atteints de diabète de type 2 nécessitant une insulinothérapie intensifiée, ce qui aligne la pratique clinique sur les objectifs des payeurs visant à prévenir l'hypoglycémie sévère et à améliorer le temps dans la cible[1]Source : Association coréenne du diabète, « 2025 Clinical Practice Guidelines for Diabetes Management in Korea », Diabetes & Metabolism Journal, pmc.ncbi.nlm.nih.gov. Les évaluations économiques menées en Corée du Sud montrent que la surveillance continue du glucose en temps réel est rentable dans le diabète de type 2 à insulinothérapie intensive, ce qui éclaire les évaluations de couverture et souligne l'impact budgétaire de la réduction des complications aiguës. Le processus d'examen du remboursement met également l'accent sur la qualité et la sécurité des dispositifs, ce qui signifie que les fournisseurs doivent fournir des preuves cliniques solides et se conformer aux normes de soumission locales pour maintenir le financement. À terme, la mise en œuvre rationalisée et la formation resteront essentielles pour que les améliorations des politiques se traduisent par une utilisation continue en conditions réelles chez les patients éligibles.

Adoption rapide des programmes de recherche sur le pancréas artificiel reposant sur la surveillance continue du glucose

Les systèmes automatisés d'administration d'insuline intègrent la surveillance continue du glucose dans davantage de parcours de soins en reliant les capteurs, les pompes et les algorithmes dans un fonctionnement en boucle fermée. Les normes de soins pour 2026 recommandent les systèmes automatisés d'administration d'insuline pour les adultes atteints de diabète de type 1 et reconnaissent le rôle de la surveillance continue du glucose dans la prise en charge globale de l'insulinothérapie, ce qui soutient l'alignement clinique et des payeurs autour de ces plateformes. Les recommandations coréennes élèvent également la surveillance continue du glucose en temps réel dans le diabète de type 1 et définissent les meilleures pratiques pour intégrer les données des capteurs dans la titration des doses, ce qui sous-tend les protocoles de formation dans les hôpitaux tertiaires. Les programmes nationaux de R&D continuent d'explorer l'intégration des dispositifs et les conseils posologiques basés sur les données, ce qui pourrait élargir les bénéfices des systèmes automatisés d'administration d'insuline au-delà des utilisateurs de pompes aux cohortes sous injections quotidiennes multiples. À mesure que les algorithmes mûrissent, l'adoption hospitalière et l'utilisation à domicile se renforcent mutuellement car les mêmes plateformes de capteurs prennent en charge les flux de travail hospitaliers et ambulatoires.

Demande croissante des diabétiques de type 2 sous thérapie par agonistes des récepteurs du GLP-1

Les synergies comportementales et pharmacologiques déplacent l'attention vers les parcours de soins du diabète de type 2 sans insuline. Les recommandations cliniques soulignent que le retour d'information de la surveillance continue du glucose aide à ajuster les horaires des repas et les habitudes d'activité physique, ce qui complète les effets des agonistes des récepteurs du GLP-1 sur l'appétit et la vidange gastrique pour le contrôle glycémique. Les recommandations coréennes reconnaissent la surveillance continue du glucose en temps réel dans les groupes de patients qui bénéficient de données continues, ce qui crée une base pour les approches combinées où les ajustements thérapeutiques nécessitent un retour d'information quasi en temps réel. La communauté clinique plus large souligne également comment la surveillance continue du glucose peut soutenir l'optimisation médicamenteuse grâce à l'amélioration du temps dans la cible et à la réduction des épisodes d'hypoglycémie, ce qui est particulièrement pertinent lors de l'intensification ou de la désintensification du traitement. À mesure que les outils numériques évoluent, le partage des données entre les patients et les équipes soignantes permet des interventions ciblées qui s'intègrent dans les soins de routine, plutôt que des visites fréquentes en clinique. Ensemble, ces changements élargissent la base d'utilisateurs adressable pour le marché coréen de la surveillance continue du glucose dans la prise en charge précoce du diabète de type 2, où le retour d'information sur le mode de vie peut influencer les résultats.

Capteurs multi-analytes de nouvelle génération (glucose + cétone) entrant dans les essais de l'Agence coréenne des aliments et des médicaments (KMFDS)

L'innovation de plateforme vise à fournir davantage d'analytes, une durée de port plus longue et des flux de travail simplifiés. Les revues cliniques décrivent les progrès réalisés vers une calibration réduite, une précision MARD inférieure à 10 % et des analyses basées sur des applications qui rendent les données des capteurs plus exploitables pour les cliniciens et les utilisateurs. L'ajout de la surveillance des cétones présente une pertinence évidente pour les patients à risque d'acidocétose diabétique euglycémique dans certaines combinaisons thérapeutiques, et les recommandations cliniques continuent de mettre l'accent sur la réduction des risques pour ces schémas thérapeutiques. Les améliorations de la chimie des capteurs et du traitement du signal permettent des fenêtres de port plus longues, ce qui peut augmenter l'observance et réduire la charge de remplacement sans compromettre la précision. À mesure que les fournisseurs valident les conceptions multi-analytes selon les normes de soumission locales, l'utilité clinique sera centrée sur la détection précoce des risques aigus et la fourniture d'orientations plus précises pour les ajustements thérapeutiques. Ces caractéristiques élargissent le rôle de la surveillance continue du glucose et soutiennent une adoption plus large sur le marché coréen de la surveillance continue du glucose, alors que les équipes cliniques ciblent à la fois les résultats à long terme et la sécurité à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Canal d'importation monopolisé et prix de vente moyens élevés des dispositifs | -3.8% | National, impact disproportionné sur les populations à faibles revenus et rurales | Moyen terme (2 à 4 ans) |

| Scepticisme des médecins quant à l'utilisation non adjuvante en soins primaires | -1.6% | National, concentré dans les cliniques communautaires par rapport aux hôpitaux tertiaires | Court terme (≤ 2 ans) |

| Mandats plus stricts de l'Agence coréenne des aliments et des médicaments (KMFDS) en matière de confidentialité des données pour les plateformes cloud | -0.9% | National, surveillance accrue dans les pôles de santé numérique de Séoul/Incheon | Moyen terme (2 à 4 ans) |

| Concurrence des modèles de location d'autosurveillance glycémique (ASG) et de surveillance continue du glucose à faible coût | -2.1% | National, plus aigu dans le segment des diabétiques de type 2 non insulinotraités sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Canal d'importation monopolisé et prix de vente moyens élevés des dispositifs

L'accessibilité financière des dispositifs reste un obstacle pour les utilisateurs qui ne bénéficient pas d'un remboursement plus élevé ou qui font face à des contraintes budgétaires. La capacité de fabrication nationale se développe, ce qui peut réduire les coûts à l'arrivée et raccourcir les chaînes d'approvisionnement pour les capteurs et les récepteurs. La recherche sur l'utilité des coûts en Corée du Sud soutient le financement pour les utilisateurs intensifs d'insuline, mais les patients extérieurs aux groupes prioritaires continuent de peser les coûts continus des capteurs par rapport à des budgets limités. Les schémas d'adoption confirment que l'utilisation continue est plus élevée chez les cohortes plus jeunes et plus engagées numériquement, et plus faible chez les adultes plus âgés qui sont plus sensibles aux dépenses récurrentes et à la formation requise pour les dispositifs. À mesure que les fournisseurs locaux améliorent leur échelle et que les remboursements évoluent, la dispersion des prix peut se réduire et aider le marché coréen de la surveillance continue du glucose à atteindre de nouveaux segments de patients. Dans l'intervalle, les cliniciens et les payeurs continuent de cibler les groupes qui tirent le plus grand bénéfice clinique et économique d'une utilisation continue.

Scepticisme des médecins quant à l'utilisation non adjuvante en soins primaires

Les lacunes en matière de formation, de responsabilité et de flux de travail peuvent réduire les taux de prescription en dehors des centres tertiaires. Les données de cohorte nationales montrent que seule une minorité d'adultes éligibles atteints de diabète de type 1 utilisent la surveillance continue du glucose de manière continue, et l'utilisation est la plus élevée chez les utilisateurs pédiatriques qui bénéficient du soutien des aidants et d'une éducation structurée. Les recommandations cliniques préconisent la surveillance continue du glucose en temps réel pour le diabète de type 1 et le diabète de type 2 à insulinothérapie intensive, mais l'adoption dans les cliniques communautaires peut être à la traîne en raison du temps limité consacré à l'interprétation des données et des ressources moindres pour l'intégration structurée. À mesure que les procédures opérationnelles standard pour l'interprétation du profil glycémique ambulatoire et la titration des doses se généralisent, la familiarité augmente et l'inertie diminue. Les centres hospitaliers et les cliniques d'endocrinologie ancrent également l'utilisation précoce des systèmes automatisés d'administration d'insuline, qui se diffusent ensuite à une pratique plus large à mesure que les modèles de formation mûrissent. Sur la période de prévision, une éducation structurée et une gouvernance clinique claire seront essentielles pour débloquer l'adoption en soins primaires sur le marché coréen de la surveillance continue du glucose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les capteurs ancrent les revenus récurrents, les équipements durables progressent grâce à l'intégration avec les pompes

Les capteurs représentent la plus grande part par composant, avec 76,78 % en 2025, portés par les cycles de remplacement récurrents et la large validation clinique pour la surveillance en temps réel. Les avancées en matière de précision et la calibration réduite ont renforcé la confiance des patients, tandis que les analyses basées sur des applications améliorent la visibilité des tendances qui informent les ajustements thérapeutiques. Les recommandations cliniques ont clarifié la manière d'utiliser les métriques de temps dans la cible pour guider le traitement, ce qui légitime davantage le rôle des capteurs dans les parcours de soins standardisés. Les fournisseurs nationaux ont lancé des plateformes sans calibration avec un MARD compétitif et un échauffement plus rapide, ce qui renforce les propositions de valeur locales et soutient une adoption plus large dans tous les groupes d'âge. À mesure que ces caractéristiques se consolident en tant qu'attentes de base, la concurrence se déplace vers le confort de port, le partage transparent des données et la compatibilité avec les tableaux de bord cliniques qui s'intègrent dans les flux de travail hospitaliers et cliniques.

Les composants durables, incluant les récepteurs et les émetteurs, se développent au rythme le plus rapide avec un TCAC de 16,86 %. Les préférences des utilisateurs varient selon l'âge et le cadre d'utilisation, car certaines cohortes privilégient la surveillance native sur smartphone tandis que d'autres ont besoin d'affichages dédiés pour la simplicité et l'accessibilité. Les systèmes en boucle fermée valident le rôle d'un matériel de communication fiable capable de soutenir un échange de données à haute fréquence pour le contrôle algorithmique, ce qui contribue à définir les références de performance pour la catégorie. Les offres nationales de récepteurs et les mises à jour d'applications reflètent également l'attention portée à la localisation, à la langue et à la conception de l'interface utilisateur, ce qui encourage l'adoption chez les adultes plus âgés qui ont besoin d'affichages simples. À mesure que les plateformes convergent vers la précision, le secteur coréen de la surveillance continue du glucose se différencie par la profondeur de l'écosystème, la facilité d'utilisation des applications et la qualité de l'intégration avec les systèmes hospitaliers.

Par utilisateur final : la prédominance des soins à domicile masque une forte progression hospitalière portée par les protocoles d'hypoglycémie en hospitalisation

Les cadres domicile ou usage personnel représentent 75,97 % de la part des utilisateurs finaux en 2025, les patients privilégiant la commodité, les alertes en temps réel et moins de visites en clinique pour la gestion glycémique de routine. Les projets pilotes de télémédecine et les flux de travail de surveillance à distance permettent aux cliniciens de consulter les données de surveillance continue du glucose de manière asynchrone, ce qui réduit les frictions pour les ajustements thérapeutiques entre les visites en personne. Les recommandations cliniques soutiennent l'utilisation des données de capteurs en temps réel pour améliorer le temps dans la cible, ce qui renforce la confiance des médecins dans le suivi virtuel des patients éligibles. En conséquence, le marché coréen de la surveillance continue du glucose dispose d'une solide base de soins à domicile qui reflète à la fois les préférences des utilisateurs et l'évolution des flux de travail cliniques.

Les hôpitaux et les cliniques progressent plus rapidement avec un TCAC de 15,63 %, les protocoles d'hospitalisation adoptant la surveillance continue du glucose pour la titration de l'insuline, le contrôle périopératoire et la surveillance à haut risque. Les systèmes en boucle fermée validés dans les centres spécialisés aident à créer des modèles pour des déploiements plus larges dans les réseaux tertiaires, qui standardisent ensuite la formation et l'interprétation. À mesure que les données parviennent aux équipes soignantes plus tôt dans le parcours du patient, les hôpitaux peuvent utiliser les mêmes plateformes de capteurs pour l'hospitalisation et la planification de la sortie, ce qui améliore la continuité et l'observance à domicile. Ces tendances renforcent l'évolution du secteur coréen de la surveillance continue du glucose vers des soins intégrés couvrant différents cadres plutôt qu'une utilisation cloisonnée des dispositifs.

Par démographie : la prédominance des adultes masque une forte progression pédiatrique portée par la couverture et l'observance

Les adultes représentent 60,95 % de la part en 2025, reflétant le fardeau du diabète de type 2 dans les cohortes plus âgées et leur besoin de stratégies structurées de contrôle glycémique. Les données probantes de cohorte nationale montrent que l'utilisation continue a été plus élevée dans les groupes plus jeunes et plus faible chez les adultes plus âgés, ce qui signale l'importance de l'éducation, des applications simplifiées et des fonctionnalités pour les aidants dans l'amélioration de l'observance chez les personnes âgées. Les recommandations cliniques détaillent comment traduire les données des capteurs en modifications de doses pour les patients sous insulinothérapie intensive et quand s'appuyer sur les fonctions d'alarme pour éviter l'hypoglycémie sévère, ce qui soutient l'intensification du traitement centré sur l'adulte. Au fil du temps, l'adoption chez les adultes devrait bénéficier d'une intégration plus facile et d'une couverture plus large pour les groupes présentant les plus grands gains en termes de temps dans la cible et de réduction du risque de complications[2]Source : Ministère de la santé et de la protection sociale, « Pilot Program for Tele-medical Service Kicks Off », Ministère de la santé et de la protection sociale, mohw.go.kr.

La pédiatrie est la démographie à la croissance la plus rapide avec un TCAC de 15,49 %, car le soutien des aidants, la grande utilité des alertes et l'amélioration de l'accès encouragent l'utilisation continue. Les données nationales montrent que les utilisateurs pédiatriques adoptent la surveillance continue du glucose de manière plus régulière que les adultes plus âgés, et les alertes prédictives sont particulièrement appréciées dans les environnements scolaires et nocturnes. Les recommandations coréennes soutiennent la surveillance continue du glucose en temps réel universelle pour le diabète de type 1 chez les enfants, ce qui oriente la formation et l'allocation des ressources vers un contrôle efficace à long terme chez les jeunes. À mesure que les capacités migrent vers les appareils du quotidien et les applications pour aidants, le marché coréen de la surveillance continue du glucose capturera une croissance pédiatrique soutenue, appuyée par un fort consensus clinique.

Analyse géographique

L'adoption régionale varie selon la densité des prestataires, la maturité numérique et la logistique. L'adoption se concentre autour des centres tertiaires où les équipes d'endocrinologie et les programmes de formation aux dispositifs sont établis, et cette concentration augmente la visibilité de l'utilisation continue pour les cliniques locales qui partagent des parcours de soins avec ces centres. Les cohortes plus jeunes, plus à l'aise avec les applications et les dispositifs portables, se concentrent également dans les zones métropolitaines, ce qui soutient un niveau de base d'utilisation continue plus élevé par rapport aux milieux ruraux. Ces dynamiques aident le marché à constituer une base installée plus importante dans les zones urbaines qui peut se diffuser à mesure que la formation et l'accès s'élargissent.

Les projets pilotes de télésurveillance réduisent les barrières géographiques en permettant la consultation des données sans déplacement. Les projets pilotes gouvernementaux et les clarifications juridiques soutiennent l'interprétation à distance des données physiologiques, qui est au cœur des plans de gestion du diabète basés sur la surveillance continue du glucose en dehors des grandes villes[3]Source : Ji Yoon Kim et al., « Real-time continuous glucose monitoring vs. self-monitoring of blood glucose: cost-utility in South Korean type 2 diabetes patients on intensive insulin », Journal of Medical Economics, tandfonline.com. À mesure que ces programmes mûrissent, des protocoles standard pour le consentement, la sécurité et l'action clinique peuvent aider les cliniques de taille plus modeste à intégrer la surveillance continue du glucose dans le suivi de routine, ce qui stimule l'adoption dans les régions sous-desservies. À moyen terme, l'investissement continu dans la culture numérique et la formation devrait renforcer l'expansion régulière du marché au-delà des pôles métropolitains.

Les schémas d'orientation façonnent également l'accès régional. Les hôpitaux qui déploient des systèmes en boucle fermée deviennent des centres de formation et d'intégration des dispositifs, ce qui influence ensuite la manière dont les cliniques voisines prescrivent et surveillent la surveillance continue du glucose. À mesure que ces réseaux partagent des protocoles et des modèles de données, les cliniciens de toutes les régions peuvent appliquer des normes uniformes en matière d'ajustement des doses et de prévention de l'hypoglycémie. En parallèle, les fournisseurs nationaux assurent un soutien localisé, des interfaces adaptées à la langue et une capacité d'approvisionnement qui réduisent les frictions pour les cliniques et les pharmacies en dehors des grandes villes, contribuant ainsi à l'amélioration de l'accès au marché.

Paysage concurrentiel

L'ensemble concurrentiel comprend des leaders multinationaux et un challenger national en pleine croissance, la concurrence passant de la précision de pointe à la performance de l'écosystème. Les revues cliniques documentent une convergence autour d'un MARD inférieur à 10 % avec une calibration réduite et un échauffement plus rapide, ce qui fait des alertes, du partage et de l'intégration des facteurs de différenciation clés. Les plateformes nationales ont atteint un fonctionnement sans calibration avec un MARD compétitif et un échauffement plus court, ce qui résonne aussi bien dans les environnements domestiques que cliniques, où des configurations plus simples réduisent l'abandon. À mesure que les dispositifs atteignent les seuils de précision standard, le soutien à la décision intégré et les flux de travail hospitaliers plus fluides définiront le leadership du marché.

Les systèmes automatisés d'administration d'insuline valident des cas d'usage à valeur ajoutée plus élevée qui dépendent de flux de surveillance continue du glucose fiables. Le MiniMed 780G avec Simplera Sync illustre comment des capteurs jetables avec une connectivité transparente peuvent alimenter un contrôle en boucle fermée pour les utilisateurs pédiatriques et adultes, et cela renforce le rôle de la surveillance continue du glucose dans le traitement complexe. Les normes de soins pour 2026 mettent en avant les systèmes automatisés d'administration d'insuline pour les adultes atteints de diabète de type 1 et reconnaissent la surveillance continue du glucose en temps réel comme essentielle dans la gestion intensive de l'insulinothérapie, ce qui stimule la logique de plateforme pour les soins assistés par algorithme. L'adoption hospitalière peut ancrer l'adoption future à domicile car les mêmes flux de capteurs prennent en charge à la fois le traitement en hospitalisation et la planification du suivi à distance sur le marché.

La localisation et la profondeur de l'approvisionnement influencent désormais de manière significative la posture concurrentielle d'une entreprise. La fabrication nationale avec une capacité de plusieurs millions d'unités sous-tend la compétitivité des coûts et peut raccourcir les délais de livraison pour les capteurs et les récepteurs, ce qui aide les cliniques à éviter les ruptures de stock et réduit les frictions dans les processus de remboursement. Les mises à jour de produits qui éliminent la calibration manuelle et réduisent l'échauffement simplifient les démarrages pour les nouveaux utilisateurs, ce qui s'aligne sur les priorités des cliniciens visant à réduire le temps d'intégration. Sur la période de prévision, le leadership dépendra de la combinaison de la précision des capteurs avec une connectivité hautement fiable, des applications centrées sur l'humain et une intégration robuste avec les systèmes cliniques adaptés aux flux de travail hospitaliers et cliniques sur le marché coréen de la surveillance continue du glucose.

Leaders du secteur coréen des dispositifs de surveillance continue du glucose

Abbott

Dexcom, Inc.

i-SENS Inc.

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : i-SENS Inc. a annoncé le lancement mondial du récepteur CareSens Air, un dispositif d'affichage dédié conçu pour soutenir l'éligibilité au remboursement et aux appels d'offres sur les marchés européens.

- Mai 2025 : i-SENS Inc. a obtenu l'approbation du Ministère coréen de la sécurité alimentaire et pharmaceutique pour une version améliorée du système de surveillance continue du glucose CareSens Air, qui élimine la calibration manuelle et raccourcit l'échauffement à 30 minutes, atteignant un MARD de 8,7 % et alignant les performances sur les plateformes de référence.

- Juin 2023 : Dexcom Inc. et Kakao Healthcare Corp. ont annoncé un partenariat stratégique visant à intégrer le système de surveillance continue du glucose Dexcom G7 avec la plateforme de santé numérique de Kakao Healthcare, permettant la transmission des données glycémiques en temps réel via la messagerie KakaoTalk, l'application de communication dominante en Corée avec une pénétration de 95 % sur les smartphones, afin de faciliter la surveillance à distance des patients et les consultations médicales asynchrones.

Portée du rapport sur le marché coréen des dispositifs de surveillance continue du glucose

Selon le périmètre du rapport, les patients atteints de diabète de type 1 ou de type 2 peuvent gérer leur état grâce à l'utilisation de dispositifs de surveillance continue du glucose (SCG) en effectuant moins de tests de glycémie par piqûre au doigt. La glycémie est continuellement surveillée par un capteur placé juste sous la peau. Les résultats sont transmis via un émetteur à un téléphone portable ou à une technologie portable. Le marché coréen des dispositifs de surveillance continue du glucose est segmenté par composants, utilisateur final et démographie. Le rapport propose la valeur (en USD) pour les segments susmentionnés.

| Capteurs |

| Émetteurs |

| Récepteurs |

| Hôpitaux / Cliniques |

| Domicile / Usage personnel |

| Adulte |

| Pédiatrique |

| Par composant | Capteurs |

| Émetteurs | |

| Récepteurs | |

| Par utilisateur final | Hôpitaux / Cliniques |

| Domicile / Usage personnel | |

| Par démographie | Adulte |

| Pédiatrique |

Questions clés traitées dans le rapport

Quelle est la taille actuelle et les prévisions pour le marché de la surveillance continue du glucose en Corée du Sud ?

Le marché de la surveillance continue du glucose en Corée du Sud a atteint 233,98 millions USD en 2026 et devrait atteindre 468,17 millions USD d'ici 2031, avec un TCAC 2026-2031 de 14,88 %.

Quels composants portent la croissance sur le marché de la surveillance continue du glucose en Corée du Sud ?

Les capteurs dominent par leur part de marché, tandis que les équipements durables, notamment les récepteurs et les émetteurs, affichent la croissance la plus rapide en raison de leur intégration avec les systèmes automatisés d'administration d'insuline et de la diversification des préférences des utilisateurs.

Comment les recommandations cliniques influencent-elles l'adoption sur le marché de la surveillance continue du glucose en Corée du Sud ?

Les recommandations nationales et internationales préconisent la surveillance continue du glucose en temps réel pour le diabète de type 1 et le diabète de type 2 à insulinothérapie intensive, ce qui soutient l'alignement des prescriptions et des remboursements dans tous les cadres.

Quels cadres d'utilisateurs finaux sont les plus importants sur le marché de la surveillance continue du glucose en Corée du Sud ?

L'utilisation à domicile ou à titre personnel détient la plus grande part, tandis que les hôpitaux et les cliniques progressent rapidement à mesure que les protocoles d'hospitalisation et la planification de la sortie intègrent les données continues.

Quelles tendances démographiques façonnent la demande sur le marché de la surveillance continue du glucose en Corée du Sud ?

Les adultes détiennent la plus grande part en raison du fardeau du diabète de type 2, tandis que l'utilisation pédiatrique connaît la croissance la plus rapide grâce au fort soutien des aidants, à l'utilité des alertes et à l'amélioration de l'accès.

Quelles innovations façonneront le marché de la surveillance continue du glucose en Corée du Sud au cours des prochaines années ?

Les systèmes en boucle fermée, les capteurs sans calibration à échauffement plus rapide, les capacités multi-analytes et une intégration plus forte avec les flux de travail de télésurveillance devraient définir la différenciation des produits.

Dernière mise à jour de la page le: