Taille et part du marché du refroidissement des centres de données au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

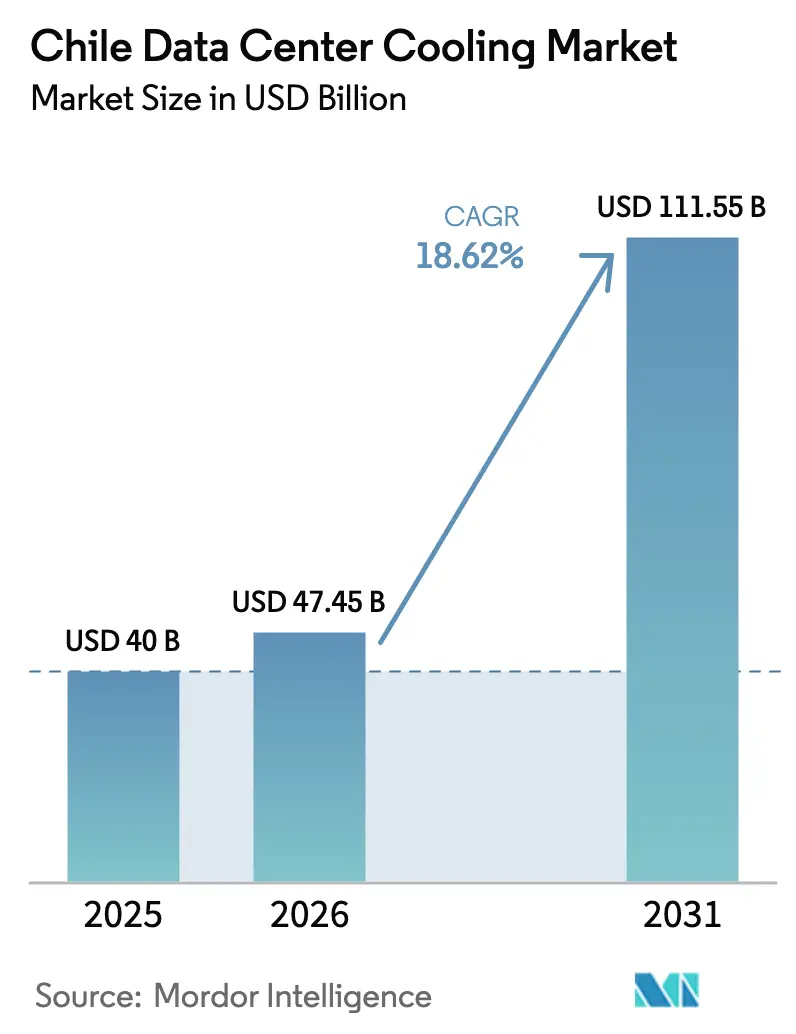

| Taille du marché de l'année de base (2025) | 40 Milliards de dollars |

| Taille du Marché (2026) | 47.45 Milliards de dollars |

| Taille du Marché (2031) | 111.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données au Chili par Mordor Intelligence

La taille du marché du refroidissement des centres de données au Chili était évaluée à 40 millions USD en 2025 et devrait croître de 47,45 millions USD en 2026 pour atteindre 111,55 millions USD d'ici 2031, à un TCAC de 18,62 % durant la période de prévision (2026-2031). De solides investissements dans le cloud et l'IA, portés par l'engagement d'infrastructure de 4 milliards USD d'Amazon, soutiennent cette expansion. L'adoption du refroidissement liquide s'accélère à mesure que les densités de baies progressent vers 40 à 60 kW, bien que les systèmes à base d'air dominent encore les opérations quotidiennes. Les incitations gouvernementales en faveur d'une électricité 100 % renouvelable et les avantages fiscaux à Santiago stimulent davantage la demande de gestion thermique efficace, tandis que le durcissement des règles d'utilisation de l'eau pousse les opérateurs vers des conceptions de refroidissement en circuit fermé ou sans eau. La consolidation parmi les fournisseurs — illustrée par le rachat de Motivair par Schneider Electric pour 850 millions USD — met en évidence une course à la maîtrise des capacités de refroidissement liquide.

Principaux enseignements du rapport

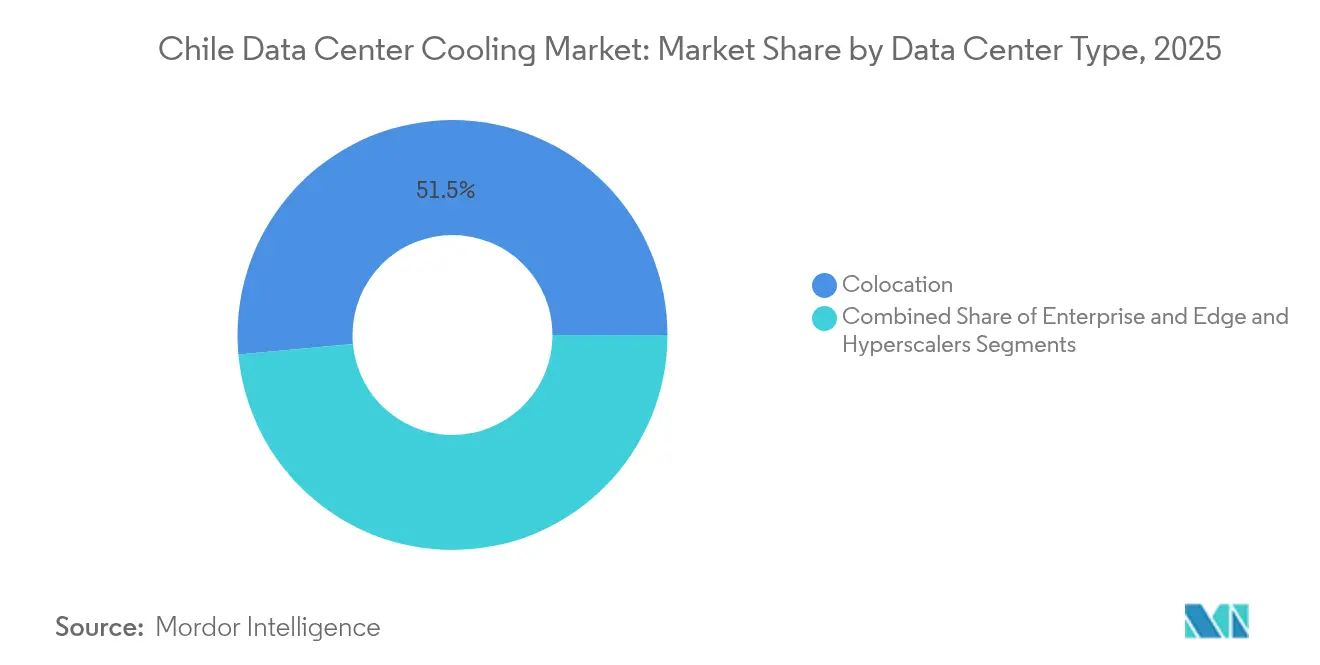

- Par type de centre de données, les installations de colocation détenaient 51,45 % de la part de revenus en 2025 ; les hyperscalers projettent le TCAC le plus rapide à 21,95 % jusqu'en 2031.

- Par niveau, les sites de niveau 3 représentaient 62,55 % de la part du marché du refroidissement des centres de données au Chili en 2025, tandis que les déploiements de niveau 4 s'étendent à un TCAC de 22,8 % jusqu'en 2031.

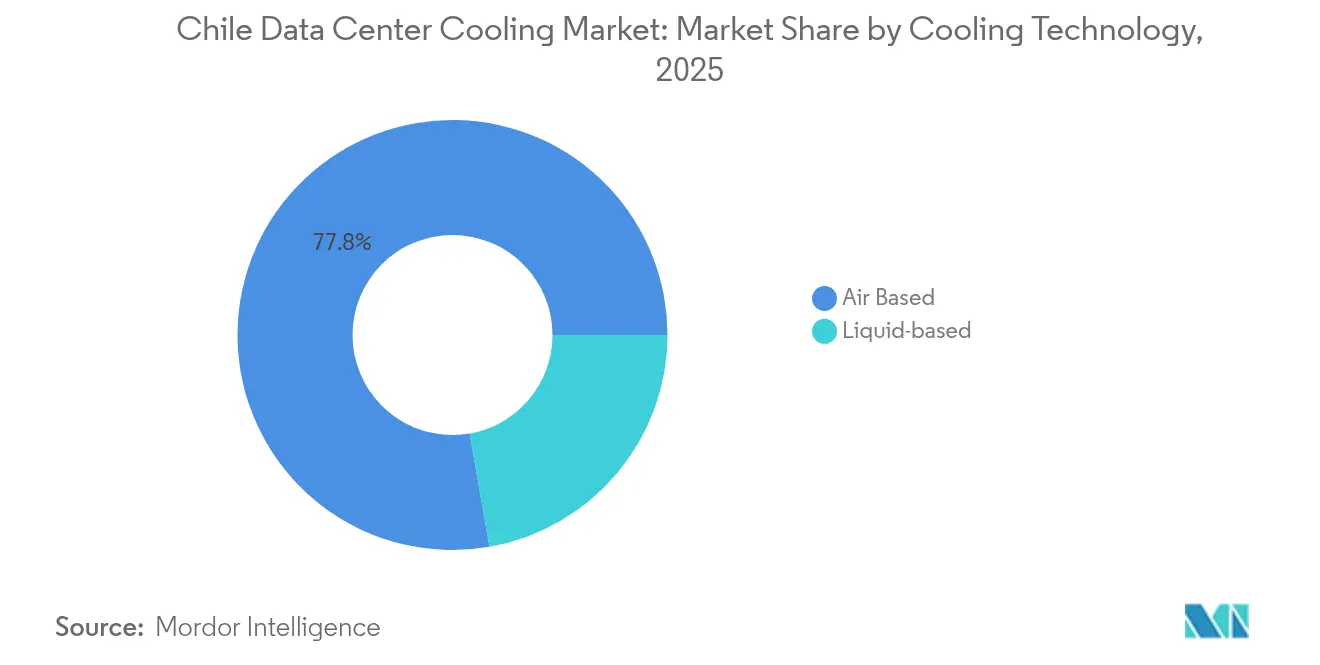

- Par technologie de refroidissement, les systèmes à base d'air étaient en tête avec 77,75 % de part en 2025 ; les plateformes de refroidissement liquide progressent à un TCAC de 23,96 %.

- Par composant, les achats d'équipements représentaient 84,6 % de la taille du marché du refroidissement des centres de données au Chili en 2025 ; les services progressent à un TCAC de 24,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données au Chili

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Densification de la puissance des baies portée par le cloud et l'IA | 4.2% | National, avec concentration dans la région métropolitaine de Santiago | Moyen terme (2-4 ans) |

| Déploiement de la fibre et de la 5G dans le cadre du programme gouvernemental « Chile Digital 2025 » | 3.1% | National, avec des gains précoces à Santiago, Valparaíso, Concepción | Long terme (≥ 4 ans) |

| Incitations à l'achat d'énergie 100 % renouvelable dans le cadre du Plan national pour les centres de données | 2.8% | National, avec accent sur les régions solaires du nord | Long terme (≥ 4 ans) |

| Incitations fiscales à la colocation dans la région métropolitaine de Santiago | 2.3% | Région métropolitaine de Santiago | Court terme (≤ 2 ans) |

| Modernisation des économiseurs côté eau refroidis par les Andes dans les centres de données de niveau II | 1.9% | Chili central, installations proches des montagnes | Moyen terme (2-4 ans) |

| Accords de troc chaleur résiduelle contre eau de process avec les entreprises minières cuprifères | 1.4% | Régions minières du nord du Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densification de la puissance des baies portée par le cloud et l'IA

Les densités de baies dans les installations chiliennes ont doublé, passant de 6 kW à 12 kW, et les clusters d'IA dépassent désormais 40 kW par baie, stimulant l'adoption du refroidissement liquide.[1]Schneider Electric — "Schneider Electric rachète Motivair pour renforcer le refroidissement liquide," Reuters, reuters.com Les nouvelles conceptions de référence prennent en charge jusqu'à 132 kW par baie, créant une demande pour des unités de refroidissement par immersion et hybrides. Les opérateurs consolident leurs empreintes pour justifier ces systèmes à forte intensité capitalistique, positionnant le marché du refroidissement des centres de données au Chili pour une croissance soutenue à haute densité. Les fournisseurs de refroidissement liquide bénéficient de modernisations urgentes à mesure que les solutions à air atteignent leurs limites thermiques, tandis que les entreprises sur site migrent de plus en plus vers des colocations proposant des baies prêtes pour l'IA.

Déploiement de la fibre et de la 5G dans le cadre de « Chile Digital 2025 »

Les dorsales fibre à l'échelle nationale et la couverture 5G ouvrent les zones mal desservies à l'informatique en périphérie, chacune nécessitant un refroidissement modulaire tolérant des charges variables.[2]CNUCED — "Examen de la politique d'investissement : Chile Digital 2025," investmentpolicy.unctad.org Valparaíso et Concepción émergent comme nœuds de périphérie, créant des poches de demande pour des systèmes de refroidissement compacts et à surveillance à distance. De nouvelles applications sensibles à la latence, des véhicules miniers autonomes à la diffusion de contenu en continu, amplifient les besoins en refroidissement à proximité des utilisateurs finaux. La connectivité permet également des contrôles thermiques pilotés par l'IoT, réduisant les coûts énergétiques tout en améliorant la disponibilité.

Incitations à l'énergie 100 % renouvelable dans le cadre du Plan national pour les centres de données

Le mandat renouvelable du Chili s'aligne sur les objectifs de durabilité des hyperscalers, Microsoft visant 100 % d'électricité renouvelable d'ici 2025.[3]White & Case — "Microsoft s'engage à utiliser 100 % d'énergie renouvelable au Chili d'ici 2025," whitecase.com Les excédents solaires et éoliens en Atacama permettent aux opérateurs de décaler les charges de refroidissement dans le temps grâce au stockage thermique, réduisant les tarifs de pointe. La consommation électrique plus élevée du refroidissement liquide devient acceptable lorsqu'elle est alimentée par une énergie propre abondante. Les installations déployant un stockage avancé chargent les refroidisseurs pendant les pics solaires diurnes, améliorant la stabilité du réseau et réduisant l'intensité carbone.

Incitations fiscales à la colocation à Santiago

La réduction des droits sur les nouvelles constructions accélère la construction d'installations multi-locataires, où le capital partagé permet des déploiements de refroidissement haut de gamme. Le campus de Santiago d'Equinix, d'une valeur de 130 millions USD, présente des options de réseau d'eau glacée et de liquide en porte arrière que les clients entreprises ne pourraient pas justifier seuls sur le plan des coûts. L'effet de clustering attire des techniciens spécialisés et des fournisseurs de services, renforçant le leadership de Santiago au sein du marché du refroidissement des centres de données au Chili.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Durcissement des quotas de prélèvement d'eau (décret suprême MMA-90/2024) | -2.8% | National, avec un impact sévère à Santiago et dans les régions du nord | Court terme (≤ 2 ans) |

| Volatilité du peso augmentant le CAPEX des équipements CVC importés | -2.1% | National, affectant tous les équipements de refroidissement dépendants des importations | Court terme (≤ 2 ans) |

| Pénurie de techniciens de terrain qualifiés en refroidissement liquide | -1.7% | National, avec une pénurie aiguë de compétences spécialisées en refroidissement liquide | Moyen terme (2-4 ans) |

| Opposition des communautés aux sites de stockage de secours diesel de plus de 30 m³ | -1.3% | Zones urbaines, notamment la région métropolitaine de Santiago | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des quotas de prélèvement d'eau (MMA-90/2024)

La suspension du projet Cerrillos de Google a mis en évidence le risque de dépasser les limites de prélèvement d'eau de 169 l/s, obligeant les opérateurs à se tourner vers des refroidisseurs secs et des systèmes liquides en circuit fermé. Les petites installations qui consommaient autrefois 25 millions de litres par an font désormais face à des permis plus stricts et à un contrôle accru des communautés. Les systèmes d'immersion sans eau gagnent du terrain, bien que des températures d'entrée plus élevées augmentent la consommation d'énergie. Les fournisseurs se différencient par la génération d'eau atmosphérique et le recyclage sur site pour répondre à la demande de refroidissement sans dépasser les quotas.

Volatilité du peso et CAPEX des équipements CVC importés

Les fluctuations de change font grimper les prix des refroidisseurs, pompes et échangeurs de chaleur approvisionnés en USD ou en EUR, alourdissant les obstacles à la rentabilité des modernisations. Les opérateurs retardent les remplacements non essentiels, sollicitant les unités à air vieillissantes et augmentant les dépenses de maintenance. Les fournisseurs répondent avec des contrats de service libellés en peso et des lignes d'assemblage localisées pour couvrir le risque de change, mais l'adoption du refroidissement liquide dépend toujours de conditions de financement stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : les hyperscalers stimulent l'adoption du refroidissement liquide

Les sites de colocation représentaient 51,45 % de la part du marché du refroidissement des centres de données au Chili en 2025, mais les hyperscalers affichent un TCAC de 21,95 % jusqu'en 2031. La taille du marché du refroidissement des centres de données au Chili pour les hyperscalers devrait doubler à mesure qu'Amazon construit trois zones de disponibilité à Santiago, chacune pré-conçue pour des boucles de refroidissement liquide prenant en charge les accélérateurs d'IA. Les opérateurs de colocation, quant à eux, modernisent les allées avec des systèmes de distribution de liquide de refroidissement en baie pour attirer les charges de travail d'IA des entreprises. Les normes des hyperscalers se répercutent sur d'autres formats. Les responsables informatiques des entreprises migrent des salles internes vers des halls partagés offrant des baies de 40 kW sous un PUE de 1,2. Les micro-sites de périphérie dans les régions minières adoptent des échangeurs compacts en porte arrière associés à des économiseurs à air libre pour équilibrer l'espace, les coûts et les contraintes en eau.

Par type de niveau : l'expansion du niveau 4 reflète les exigences de fiabilité de l'IA

Les installations de niveau 3 représentaient 62,55 % des revenus de 2025, mais les constructions de niveau 4 s'accéléreront à un TCAC de 22,8 % à mesure que les modèles d'IA exigent zéro temps d'arrêt. La taille du marché du refroidissement des centres de données au Chili allouée aux empreintes de niveau 4 devrait atteindre 32,6 millions USD d'ici 2031. Les opérateurs déploient des boucles liquides N+1 aux côtés de gestionnaires d'air redondants, garantissant que les charges de travail restent en ligne lors des remplacements de composants.

Les sites de périphérie de niveau 1 à 2 maintiennent des coûts bas avec des refroidisseurs en rangée modulaires mais planifient des voies de mise à niveau vers des niveaux supérieurs. Les plateformes de maintenance prédictive utilisant l'apprentissage automatique signalent les anomalies de vannes ou de pompes avant les pannes, répondant aux objectifs de niveau de service stricts des clients financiers et de jeux vidéo.

Par technologie de refroidissement : les systèmes liquides gagnent du terrain malgré la domination de l'air

Les solutions à air ont conservé 77,75 % de la part des revenus en 2025, le climat côtier doux du Chili favorisant les économiseurs. Pourtant, les technologies liquides progressent à un TCAC de 23,96 %, portant la taille du marché du refroidissement des centres de données au Chili pour les systèmes d'immersion et de refroidissement direct sur puce à 33,2 millions USD d'ici 2031. Les bains d'immersion réduisent la consommation d'énergie jusqu'à 70 % et fonctionnent efficacement pendant les étés chauds.

Les constructions hybrides associent des rangées de refroidisseurs d'air de salle informatique pour les charges de travail mixtes à des échangeurs en porte arrière sur les baies d'IA, réduisant les risques de transition. Les opérateurs explorent également la récupération de chaleur résiduelle du liquide de refroidissement chaud pour préchauffer l'eau de process des mines de cuivre, s'alignant sur les objectifs ESG des entreprises.

Par composant : la croissance des services reflète la complexité du refroidissement

Les achats d'équipements représentaient 84,6 % des revenus de 2025, tandis que les services, notamment le conseil, le déploiement et la maintenance, se sont développés à un rythme de 24,54 % par an. La part du marché du refroidissement des centres de données au Chili pour les services devrait augmenter à mesure que les opérateurs externalisent la conception de boucles diélectriques sans fuite et les audits de conformité. Les missions de conseil augmentent lorsque de nouvelles réglementations sur l'eau ou des mandats d'énergie renouvelable sont introduits. Les fournisseurs regroupent la surveillance à distance avec des plans de service à long terme, tirant parti des capteurs IoT pour optimiser les positions des vannes, le débit du liquide de refroidissement et les vitesses des ventilateurs. Les programmes de formation certifient les techniciens locaux sur la sécurité diélectrique, atténuant le goulot d'étranglement des compétences signalé par 58 % des opérateurs mondiaux.

Analyse géographique

La région métropolitaine de Santiago capte l'essentiel de la demande, car 68 % des grandes entreprises se trouvent dans ses limites et plusieurs câbles sous-marins y aboutissent. Les avantages fiscaux à la colocation amplifient les taux de construction, faisant de Santiago le terrain d'essai des bains d'immersion et des échangeurs en porte arrière. L'engagement de 4 milliards USD d'AWS multiplie les dépenses de l'écosystème en pompes, échangeurs de chaleur et systèmes de contrôle, renforçant le leadership du marché du refroidissement des centres de données au Chili de la capitale.

Le nord du Chili suit, les champs solaires riches en énergie renouvelable d'Atacama permettant aux opérateurs de bénéficier d'une électricité bon marché et propre pour les refroidisseurs liquides énergivores. Les complexes miniers d'Antofagasta collaborent avec les centres de données pour réutiliser la chaleur rejetée dans le traitement du minerai, transformant les passifs environnementaux en actifs économiques. L'air sec et la faible humidité permettent également des fenêtres de refroidissement gratuit prolongées, réduisant la consommation d'eau lorsque les quotas se resserrent.

La région métropolitaine de Santiago capte l'essentiel de la demande, car 68 % des grandes entreprises se trouvent dans ses limites et plusieurs câbles sous-marins y aboutissent. Les avantages fiscaux à la colocation amplifient les taux de construction, faisant de Santiago le terrain d'essai des bains d'immersion et des échangeurs en porte arrière. L'engagement de 4 milliards USD d'AWS multiplie les dépenses de l'écosystème en pompes, échangeurs de chaleur et systèmes de contrôle, renforçant le leadership du marché du refroidissement des centres de données au Chili de la capitale. Le nord du Chili suit, les champs solaires riches en énergie renouvelable d'Atacama permettant aux opérateurs de bénéficier d'une électricité bon marché et propre pour les refroidisseurs liquides énergivores. Les complexes miniers d'Antofagasta collaborent avec les centres de données pour réutiliser la chaleur rejetée dans le traitement du minerai, transformant les passifs environnementaux en actifs économiques solarserver.de. L'air sec et la faible humidité permettent également des fenêtres de refroidissement gratuit prolongées, réduisant la consommation d'eau lorsque les quotas se resserrent.

Paysage concurrentiel

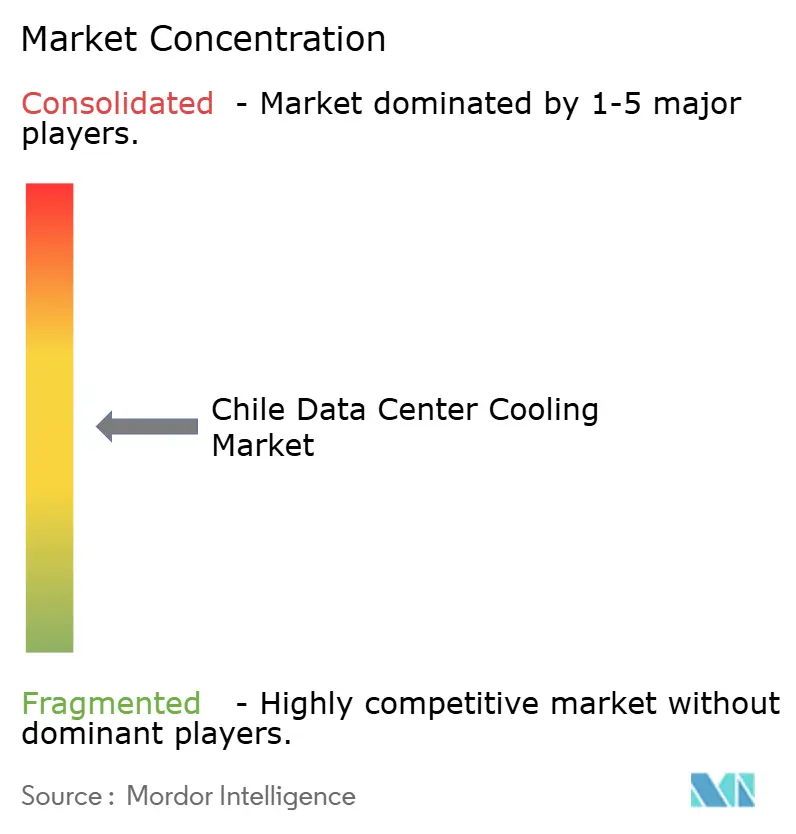

Le marché du refroidissement des centres de données au Chili reste modérément fragmenté, mais la consolidation s'accélère. L'accord de Schneider Electric avec Motivair renforce son expertise en refroidissement direct sur puce, tandis que Johnson Controls a créé une division mondiale de solutions pour centres de données afin de cibler les charges de travail d'IA. Vertiv a élargi sa gamme avec des refroidisseurs centrifuges de BiXin Energy Technology, visant à fournir des solutions hybrides clés en main.

Les partenariats apportent de la rapidité là où les fusions-acquisitions ne sont pas pratiques. Munters s'est associé à ZutaCore pour regrouper des gestionnaires d'air avec des plaques liquides sans eau, et Carrier a investi dans Strategic Thermal Labs pour la gestion intelligente des réfrigérants. Les dépôts de brevets indiquent un virage vers les réfrigérants à faible charge et les chaînes de dissipateurs thermiques modulaires, mettant en évidence la conformité environnementale et l'évolutivité. Les installateurs locaux s'associent aux multinationales pour combler le déficit de talents en refroidissement liquide, tandis que les entreprises de niche ciblant les bains d'immersion défient les acteurs établis sur les indicateurs d'efficacité. Dans l'ensemble, les fournisseurs capables d'intégrer l'air, le liquide et l'analytique des jumeaux numériques s'assurent un avantage dans les grands appels d'offres.

Leaders du secteur du refroidissement des centres de données au Chili

Stulz GmbH

Vertiv Group Corp.

Schneider Electric SE

Daikin Industries, Ltd.

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Daikin Applied a dévoilé le refroidisseur à pompe à chaleur Trailblazer offrant jusqu'à 300 % d'efficacité pour le refroidissement électrifié.

- Mai 2025 : AWS a confirmé un déploiement multi-sites de 4 milliards USD à Santiago, chaque centre étant optimisé pour un refroidissement prêt pour l'IA.

- Avril 2025 : Microsoft s'est associé à LG Electronics pour faire progresser le refroidissement écoénergétique dans les centres de données d'IA.

- Mars 2025 : Trane a introduit la plateforme Fan Coil Wall ciblant le contrôle thermique des infrastructures critiques.

- Mars 2025 : Vertiv a lancé le système hybride CoolLoop Trim Cooler réduisant l'énergie de refroidissement de 70 %.

- Février 2025 : Carrier a lancé la suite thermique QuantumLeap™ et a investi dans la technologie de refroidissement direct sur puce de ZutaCore.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du refroidissement des centres de données au Chili comme l'ensemble des systèmes à base d'air ou à base de liquide, des contrôles associés et des services sur le terrain qui évacuent la chaleur des serveurs, du stockage et du matériel réseau installés dans des centres de données dédiés ou de colocation situés à l'intérieur des frontières chiliennes.

Exclusion du périmètre : la CVC de confort pour les espaces de bureau attenants à un centre de données est exclue du marché.

Aperçu de la segmentation

- Par type de centre de données

- Hyperscalers (propriété et location)

- Entreprise et périphérie

- Colocation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par technologie de refroidissement

- Refroidissement à base d'air

- Refroidisseur et économiseur (systèmes DX)

- Refroidisseur d'air de salle informatique

- Tour de refroidissement (couvre le refroidissement direct, indirect et à deux étages)

- Autres

- Refroidissement à base de liquide

- Refroidissement par immersion

- Refroidissement direct sur puce

- Échangeur de chaleur en porte arrière

- Refroidissement à base d'air

- Par composant

- Par service

- Conseil et formation

- Installation et déploiement

- Maintenance et support

- Par équipement

- Par service

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des discussions avec des ingénieurs d'installations, des distributeurs d'équipements d'origine, des contractants de conception-construction et des régulateurs de services publics à Santiago, Valparaíso et Antofagasta ont permis de valider les densités de baies installées (en hausse vers 40 à 60 kW), les écarts de prix pour les unités de refroidissement d'air de salle informatique et le calendrier probable de disponibilité de la main-d'œuvre qualifiée en refroidissement liquide.

Recherche documentaire

Nous avons commencé par les bulletins de demande d'énergie du Ministère de l'énergie du Chili, les codes d'importation 8415 et 8418 sur UN Comtrade, les mises à jour du trafic cloud de Subtel et les plafonds régionaux d'utilisation de l'eau en vertu du décret suprême MMA-90/2024 pour constituer une base factuelle. Des associations professionnelles telles que le chapitre chilien de l'ASHRAE et les échanges Internet d'Amérique latine et des Caraïbes ont fourni des ratios d'adoption pour le confinement des allées chaudes et le refroidissement liquide. Nos analystes ont complété ces sources publiques avec des dossiers d'entreprises D&B Hoovers, des revues de presse Dow Jones Factiva et des analyses de brevets de Questel sur les collecteurs d'immersion. Les communiqués de presse, les présentations aux investisseurs et les permis de construction des opérateurs hyperscale ont fourni des ajouts de baies, tandis que les portails d'appels d'offres tels que Tenders Info ont révélé les prochaines modernisations de refroidissement. Les sources répertoriées ici sont illustratives ; de nombreux autres ensembles de données publics et par abonnement ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Une construction descendante du bassin de demande à partir de la charge informatique installée déclarée par les opérateurs et recoupée avec les valeurs d'importation a été équilibrée avec des agrégations ascendantes sélectives des fournisseurs d'expéditions de refroidisseurs d'air de salle informatique pour assurer la cohérence. Les principaux facteurs du modèle comprennent : la tendance moyenne du PUE, la part de l'espace blanc de colocation, la trajectoire du taux de change peso-USD, les quotas d'utilisation de l'eau et le pipeline de campus hyperscale. Nous avons utilisé une régression multivariée et des superpositions ARIMA pour prévoir la période de prévision, avec des hypothèses testées sous contrainte lors d'appels d'experts et des lacunes comblées par des vérifications de référence du prix de vente moyen multiplié par le volume là où les données de facturation étaient insuffisantes.

Validation des données et cycle de mise à jour

Les résultats passent par des analyses automatisées de variance, une révision par les pairs et une validation par un analyste senior avant publication. Les mises à jour ont lieu annuellement, avec des actualisations en cours de cycle déclenchées par des événements importants tels que des annonces de capacité supérieure à 10 MW ou des changements réglementaires.

Pourquoi la base de référence de Mordor pour le refroidissement des centres de données au Chili est-elle crédible

Les estimations publiées diffèrent souvent ; le périmètre, le calendrier des devises et la cadence d'actualisation expliquent généralement les écarts.

Les principaux facteurs d'écart ici comprennent la prise en compte ou non des revenus des services, l'inclusion ou non des infrastructures mécaniques au-delà du refroidissement, et la manière dont la volatilité du peso est convertie. Mordor rapporte la valeur de l'année de base 2025 à 40 millions USD après exclusion de la CVC de confort et en utilisant une moyenne de change de juin 2025, tandis que certains concurrents intègrent des travaux mécaniques plus larges ou des taux de change plus anciens.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 40 M USD (2025) | ||

| 50 M USD (2024) | Consultance régionale A | Inclut la CVC de bureau et traite la hausse des importations de 2024 comme récurrente |

| 38,5 M USD (2025) | Revue professionnelle B | Omet les revenus des services ; s'appuie sur des données portuaires limitées |

| 250 M USD (2024) | Consultance mondiale C | Regroupe les coûts d'alimentation, de refroidisseurs et de construction dans le poste refroidissement |

Pris ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, notre modélisation à double piste et notre actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et auditer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du refroidissement des centres de données au Chili ?

La taille du marché est de 47,45 millions USD en 2026 et devrait atteindre 111,55 millions USD d'ici 2031.

Quelle technologie de refroidissement connaît la croissance la plus rapide dans les centres de données chiliens ?

Le refroidissement liquide, notamment par immersion et par refroidissement direct sur puce, se développe à un TCAC de 23,96 % jusqu'en 2031.

Comment les réglementations sur l'utilisation de l'eau affectent-elles les choix de refroidissement ?

Les nouveaux quotas en vertu du décret suprême MMA-90/2024 restreignent les prélèvements, poussant les opérateurs vers des systèmes sans eau ou en circuit fermé et accélérant l'adoption des refroidisseurs secs et des bains d'immersion.

Pourquoi les installations de niveau 4 deviennent-elles plus répandues ?

Pourquoi les installations de niveau 4 deviennent-elles plus répandues ?

Quelle région du Chili affiche la demande la plus forte en refroidissement de centres de données ?

La région métropolitaine de Santiago est en tête, portée par les incitations fiscales, les investissements dans le cloud et la proximité des infrastructures de télécommunications.

Quel impact les incitations à l'énergie renouvelable auront-elles sur les stratégies de refroidissement ?

Les contrats d'achat d'énergie 100 % renouvelable permettent aux opérateurs de compenser la consommation électrique plus élevée du refroidissement liquide et encouragent les systèmes de stockage thermique qui décalent les charges vers les heures de pointe solaire.

Dernière mise à jour de la page le: