Tamaño y Participación del Mercado de Enfriamiento de Centros de Datos de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

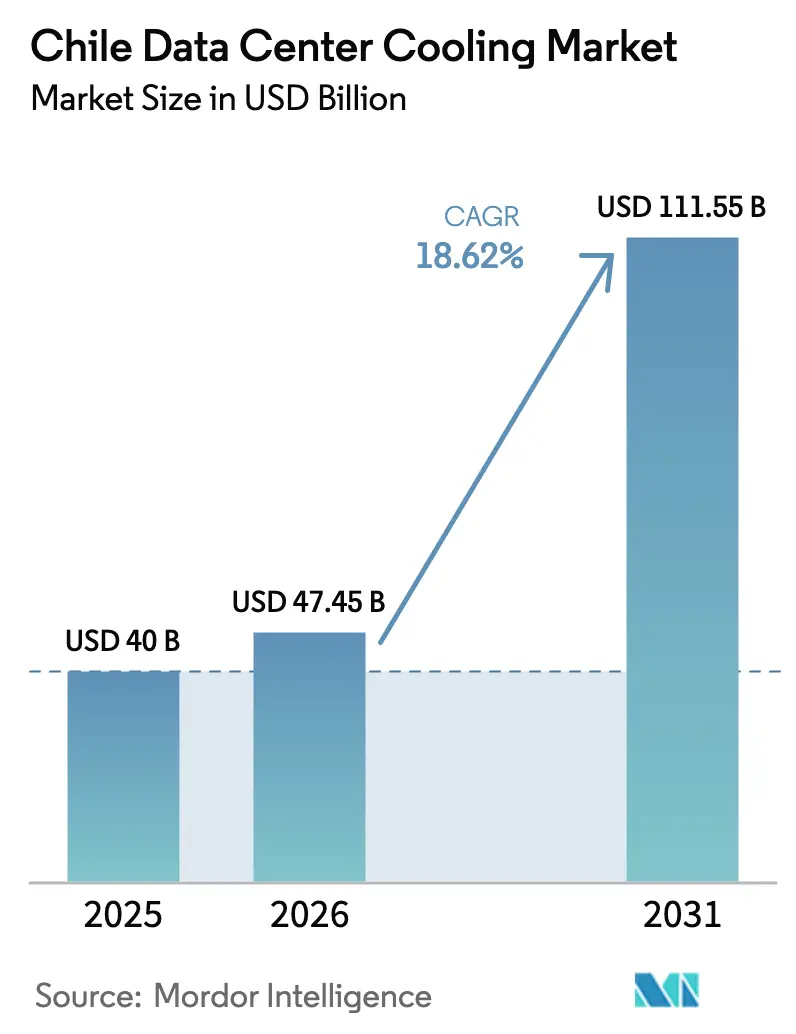

| Tamaño del mercado en el año base (2025) | 40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 111.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.62% CAGR |

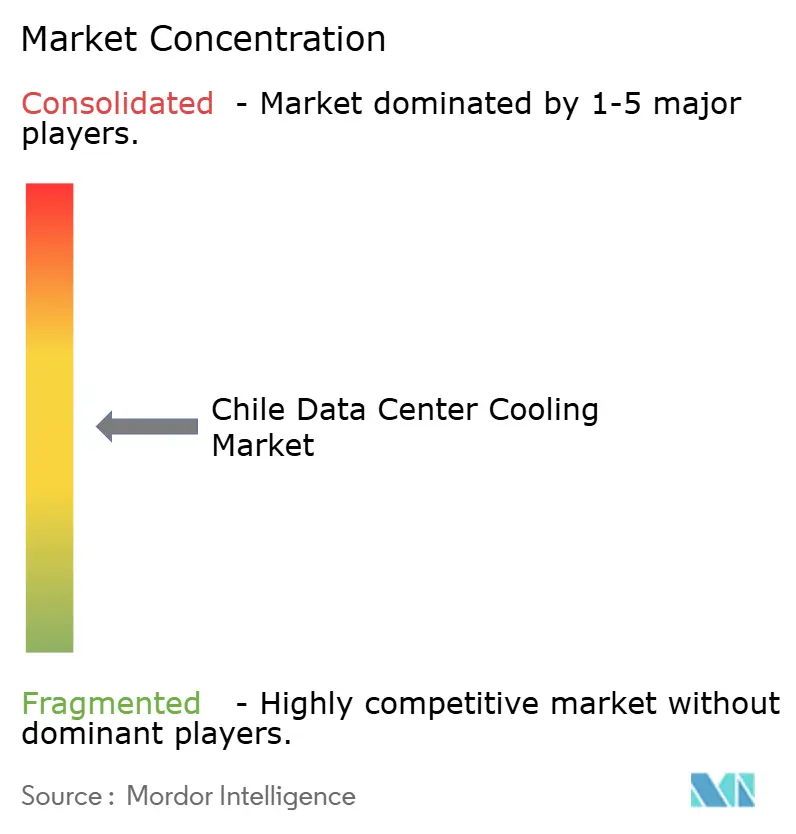

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriamiento de Centros de Datos de Chile por Mordor Intelligence

El tamaño del mercado de enfriamiento de centros de datos de Chile fue valorado en USD 40 millones en 2025 y se estima que crecerá desde USD 47,45 millones en 2026 hasta alcanzar USD 111,55 millones en 2031, a una CAGR del 18,62% durante el período de pronóstico (2026-2031). Las sólidas inversiones en nube e inteligencia artificial, lideradas por el compromiso de infraestructura de USD 4 mil millones de Amazon, sustentan esta expansión. La adopción del enfriamiento líquido se está acelerando a medida que las densidades de bastidores se aproximan a los 40–60 kW, aunque los sistemas basados en aire aún dominan las operaciones cotidianas. Los incentivos gubernamentales para electricidad 100% renovable y las exenciones fiscales en Santiago estimulan aún más la demanda de gestión térmica eficiente, mientras que el endurecimiento de las normas de uso del agua impulsa a los operadores hacia diseños de enfriamiento de circuito cerrado o sin agua. La consolidación entre proveedores —ejemplificada por la adquisición de Motivair por parte de Schneider Electric por USD 850 millones— pone de relieve la carrera por asegurar capacidad de enfriamiento líquido

Conclusiones Clave del Informe

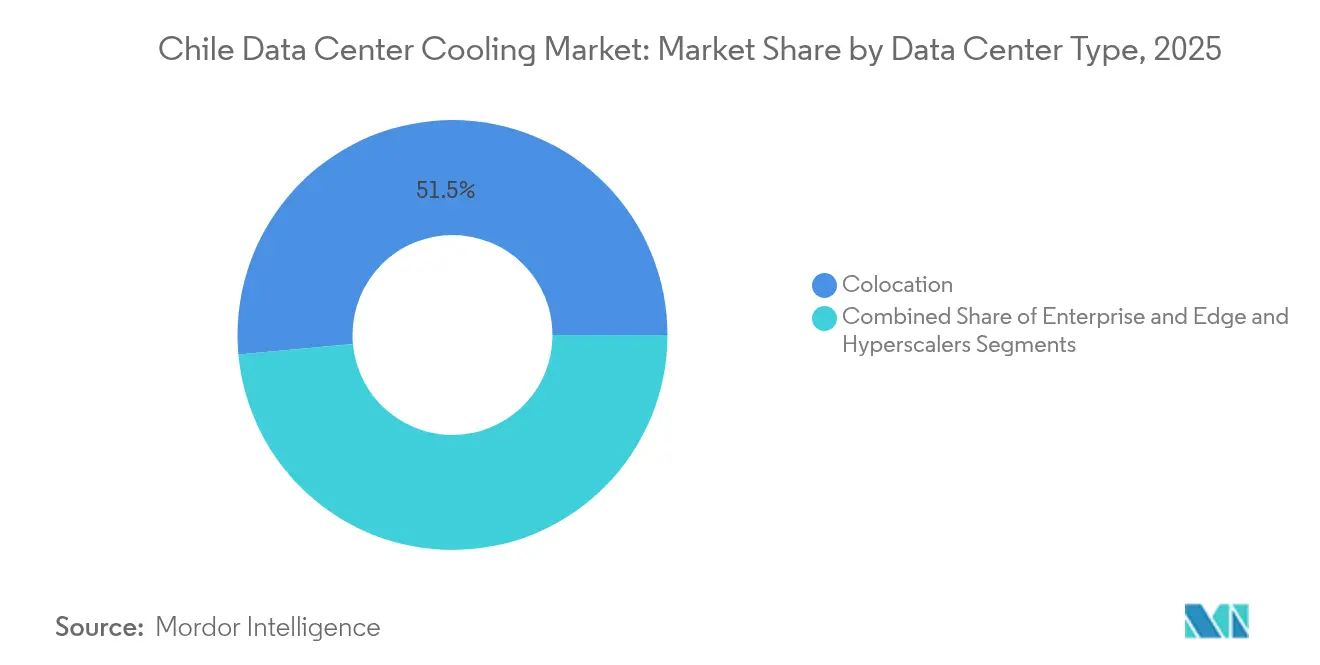

- Por tipo de centro de datos, las instalaciones de colocación mantuvieron una participación de ingresos del 51,45% en 2025; los hiperescaladores proyectan la CAGR más rápida del 21,95% hasta 2031.

- Por nivel, los sitios de Nivel 3 representaron el 62,55% de la participación del mercado de enfriamiento de centros de datos de Chile en 2025, mientras que los despliegues de Nivel 4 se están expandiendo a una CAGR del 22,8% hasta 2031.

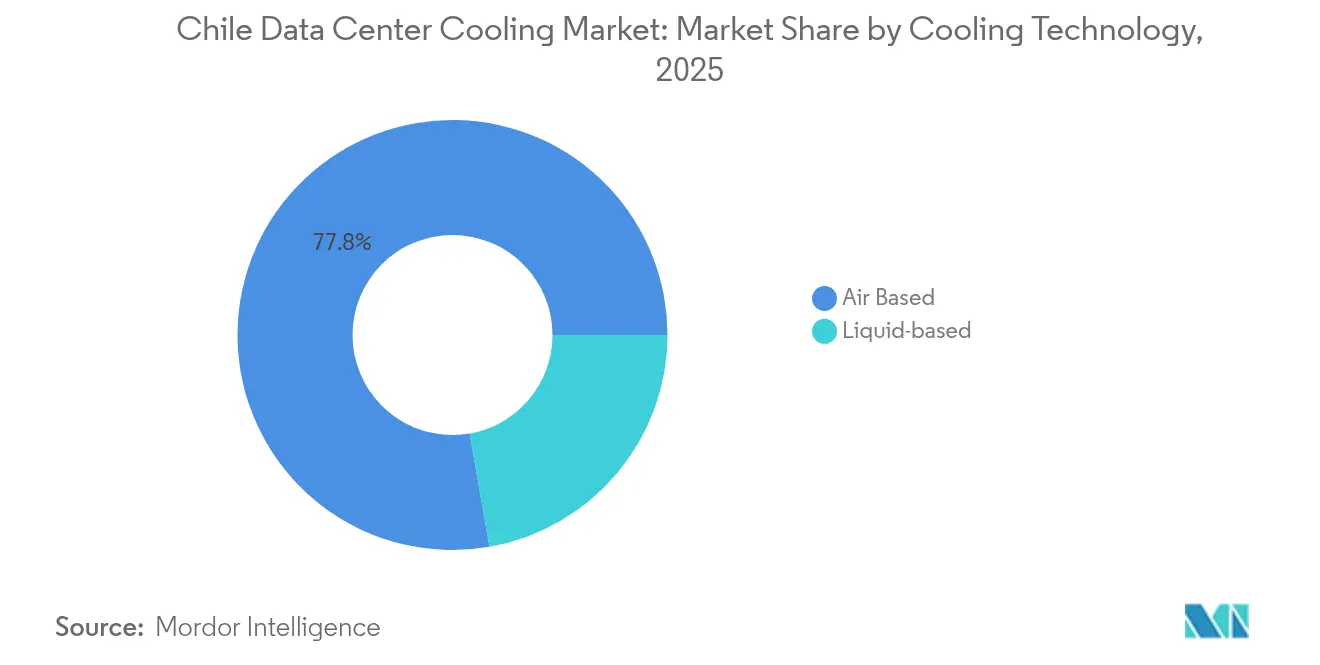

- Por tecnología de enfriamiento, los sistemas basados en aire lideraron con una participación del 77,75% en 2025; las plataformas de enfriamiento líquido avanzan a una CAGR del 23,96%.

- Por componente, las adquisiciones de equipos representaron el 84,6% del tamaño del mercado de enfriamiento de centros de datos de Chile en 2025; los servicios están creciendo a una CAGR del 24,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enfriamiento de Centros de Datos de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Densificación de potencia de bastidores impulsada por la nube e inteligencia artificial | 4.2% | Nacional, con concentración en la Región Metropolitana de Santiago | Mediano plazo (2-4 años) |

| Despliegue de fibra y 5G del programa gubernamental "Chile Digital 2025" | 3.1% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Concepción | Largo plazo (≥ 4 años) |

| Incentivos de compra de energía 100% renovable del Plan Nacional de Centros de Datos | 2.8% | Nacional, con énfasis en las regiones solares del norte | Largo plazo (≥ 4 años) |

| Incentivos fiscales de colocación en la Región Metropolitana de Santiago | 2.3% | Región Metropolitana de Santiago | Corto plazo (≤ 2 años) |

| Modernización de economizadores del lado del agua enfriados por los Andes en centros de datos de Nivel II | 1.9% | Chile central, instalaciones adyacentes a la montaña | Mediano plazo (2-4 años) |

| Acuerdos de intercambio de calor residual por agua de proceso de empresas mineras del cobre | 1.4% | Regiones mineras del norte de Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Densificación de Potencia de Bastidores Impulsada por la Nube e Inteligencia Artificial

Las densidades de bastidores en las instalaciones chilenas se han duplicado de 6 kW a 12 kW, y los clústeres de inteligencia artificial ahora superan los 40 kW por bastidor, impulsando la adopción del enfriamiento líquido.[1]Schneider Electric — "Schneider Electric adquiere Motivair para impulsar el enfriamiento líquido," Reuters, reuters.com Los nuevos diseños de referencia admiten hasta 132 kW por bastidor, creando demanda de unidades de enfriamiento por inmersión e híbridas. Los operadores están consolidando sus instalaciones para justificar estos sistemas intensivos en capital, posicionando al mercado de enfriamiento de centros de datos de Chile para un crecimiento sostenido de alta densidad. Los proveedores de enfriamiento líquido se benefician de modernizaciones urgentes a medida que las soluciones de aire alcanzan sus límites térmicos, mientras que las empresas locales migran cada vez más hacia colocaciones que ofrecen bastidores preparados para inteligencia artificial.

Despliegue de Fibra y 5G del Programa "Chile Digital 2025"

Las redes troncales de fibra a nivel nacional y la cobertura 5G abren áreas desatendidas a la computación en el borde, cada una de las cuales requiere enfriamiento modular que tolere cargas variables.[2]UNCTAD — "Revisión de Política de Inversión: Chile Digital 2025," investmentpolicy.unctad.org Valparaíso y Concepción están emergiendo como nodos de borde, creando focos de demanda de sistemas de enfriamiento compactos y monitoreados de forma remota. Las nuevas aplicaciones sensibles a la latencia, desde vehículos mineros autónomos hasta transmisión de contenidos, amplifican las necesidades de enfriamiento cerca de los usuarios finales. La conectividad también permite controles térmicos impulsados por IoT, reduciendo los costos de energía y mejorando el tiempo de actividad.

Incentivos de Energía 100% Renovable del Plan Nacional de Centros de Datos

El mandato de energía renovable de Chile se alinea con los objetivos de sostenibilidad de los hiperescaladores, con Microsoft apuntando al 100% de electricidad renovable para 2025.[3]White & Case — "Microsoft se compromete con el 100% de energía renovable en Chile para 2025," whitecase.com Los excedentes de energía solar y eólica en Atacama permiten a los operadores desplazar las cargas de enfriamiento en el tiempo mediante almacenamiento térmico, reduciendo las tarifas en horas pico. El mayor consumo de energía del enfriamiento líquido se vuelve aceptable cuando proviene de abundante energía limpia. Las instalaciones que despliegan almacenamiento avanzado cargan los enfriadores durante los picos solares diurnos, mejorando la estabilidad de la red y reduciendo la intensidad de carbono.

Incentivos Fiscales de Colocación en Santiago

La reducción de aranceles en nuevas construcciones acelera la edificación de instalaciones multiusuario, donde el capital compartido permite despliegues de enfriamiento de alta especificación. El campus de Equinix en Santiago por USD 130 millones exhibe opciones de agua enfriada y matrices líquidas de puerta trasera que los clientes empresariales no podrían justificar en costos por sí solos. El efecto de agrupamiento atrae a técnicos especializados y proveedores de servicios, reforzando el liderazgo de Santiago dentro del mercado de enfriamiento de centros de datos de Chile.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Endurecimiento de cuotas de extracción de agua (Decreto Supremo MMA-90/2024) | -2.8% | Nacional, con impacto severo en Santiago y las regiones del norte | Corto plazo (≤ 2 años) |

| Volatilidad del peso que incrementa el CAPEX de HVAC importado | -2.1% | Nacional, afectando a todos los equipos de enfriamiento dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de técnicos de campo capacitados en enfriamiento líquido | -1.7% | Nacional, con escasez aguda en habilidades especializadas de enfriamiento líquido | Mediano plazo (2-4 años) |

| Oposición comunitaria a sitios de almacenamiento de respaldo diésel de más de 30 m³ | -1.3% | Áreas urbanas, particularmente la Región Metropolitana de Santiago | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de Cuotas de Extracción de Agua (MMA-90/2024)

La suspensión del proyecto de Google en Cerrillos expuso el riesgo de superar los límites de agua de 169 l/s, obligando a los operadores a adoptar enfriadores secos y sistemas líquidos de circuito cerrado. Las pequeñas instalaciones que antes consumían 25 millones de litros anuales ahora enfrentan permisos más estrictos y escrutinio comunitario. Los sistemas de inmersión sin agua ganan terreno, aunque las temperaturas de entrada más altas incrementan el consumo de energía. Los proveedores se diferencian mediante la generación atmosférica de agua y el reciclaje en sitio para satisfacer la demanda de enfriamiento sin incumplir las cuotas.

Volatilidad del Peso y CAPEX de HVAC Importado

Las fluctuaciones cambiarias inflan los precios de enfriadores, bombas e intercambiadores de calor adquiridos en USD o EUR, elevando los umbrales de recuperación de la inversión para las modernizaciones. Los operadores retrasan los reemplazos no esenciales, sometiendo a estrés a las unidades de aire envejecidas y aumentando los gastos de mantenimiento. Los proveedores responden con contratos de servicio denominados en pesos y líneas de ensamblaje localizadas para cubrir el riesgo cambiario, aunque la adopción del enfriamiento líquido sigue dependiendo de condiciones de financiamiento estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Centro de Datos: Los Hiperescaladores Impulsan la Adopción del Enfriamiento Líquido

Los sitios de colocación representaron el 51,45% de la participación del mercado de enfriamiento de centros de datos de Chile en 2025, pero los hiperescaladores mantienen un ritmo de CAGR del 21,95% hasta 2031. El tamaño del mercado de enfriamiento de centros de datos de Chile para los hiperescaladores se proyecta que se duplique a medida que Amazon construye tres zonas de disponibilidad en Santiago, cada una prediseñada con circuitos de enfriamiento líquido que soportan aceleradores de inteligencia artificial. Los operadores de colocación, mientras tanto, modernizan los pasillos con distribución de refrigerante en bastidor para captar cargas de trabajo de inteligencia artificial empresarial. Los estándares de los hiperescaladores se extienden a otros formatos. Los gerentes de TI empresariales migran de salas propias a halls compartidos que ofrecen bastidores de 40 kW con una Eficiencia de Uso de Energía de 1,2. Los micrositios de borde en regiones mineras adoptan intercambiadores de puerta trasera compactos combinados con economizadores de aire libre para equilibrar espacio, costo y restricciones de agua.

Por Tipo de Nivel: La Expansión del Nivel 4 Refleja los Requisitos de Confiabilidad de la Inteligencia Artificial

Las instalaciones de Nivel 3 representaron el 62,55% de los ingresos de 2025, pero las construcciones de Nivel 4 se acelerarán a una CAGR del 22,8% a medida que los modelos de inteligencia artificial exigen cero tiempo de inactividad. El tamaño del mercado de enfriamiento de centros de datos de Chile asignado a las instalaciones de Nivel 4 está preparado para alcanzar USD 32,6 millones en 2031. Los operadores despliegan circuitos líquidos N+1 junto con manejadores de aire redundantes, garantizando que las cargas de trabajo permanezcan en línea durante los cambios de componentes.

Los sitios de borde de Nivel 1–2 mantienen costos bajos con enfriadores modulares en fila, pero planifican rutas de actualización hacia niveles superiores. Las plataformas de mantenimiento predictivo que utilizan aprendizaje automático detectan anomalías en válvulas o bombas antes de que ocurran fallas, cumpliendo con los estrictos objetivos de nivel de servicio para clientes financieros y de entretenimiento digital.

Por Tecnología de Enfriamiento: Los Sistemas Líquidos Ganan Terreno a Pesar del Dominio del Aire

Las soluciones de aire mantuvieron una participación de ingresos del 77,75% en 2025, ya que el clima costero templado de Chile favorece los economizadores. Sin embargo, las tecnologías líquidas avanzan a una CAGR del 23,96%, llevando el tamaño del mercado de enfriamiento de centros de datos de Chile para sistemas de inmersión y enfriamiento directo al chip a USD 33,2 millones en 2031. Los baños de inmersión reducen el consumo de energía hasta en un 70% y operan eficientemente durante los veranos cálidos.

Las construcciones híbridas combinan filas de unidades de manejo de aire para centros de datos para cargas de trabajo mixtas con intercambiadores de puerta trasera en bastidores de inteligencia artificial, facilitando la transición. Los operadores también exploran la captura de calor residual del refrigerante caliente para precalentar el agua de proceso de las minas de cobre, alineándose con los objetivos corporativos de ESG.

Por Componente: El Crecimiento de los Servicios Refleja la Complejidad del Enfriamiento

Las adquisiciones de equipos representaron el 84,6% de los ingresos de 2025, mientras que los servicios, incluidos consultoría, despliegue y mantenimiento, se expandieron a una tasa del 24,54% anual. Se espera que la participación del mercado de enfriamiento de centros de datos de Chile para los servicios aumente a medida que los operadores externalizan el diseño de circuitos dieléctricos sin fugas y las auditorías de cumplimiento. Los compromisos de consultoría se disparan cuando se introducen nuevas regulaciones de uso del agua o mandatos de energía renovable. Los proveedores agrupan el monitoreo remoto con planes de servicio a largo plazo, aprovechando los sensores IoT para optimizar las posiciones de las válvulas, el flujo de refrigerante y las velocidades de los ventiladores. Los programas de capacitación certifican a los técnicos locales en seguridad dieléctrica, aliviando el cuello de botella de habilidades señalado por el 58% de los operadores globales.

Análisis Geográfico

La Región Metropolitana de Santiago concentra la mayor parte de la demanda, ya que el 68% de las grandes empresas se encuentran dentro de sus límites y varios cables submarinos aterrizan en sus proximidades. Las exenciones fiscales de colocación amplifican las tasas de construcción, convirtiendo a Santiago en el campo de pruebas para baños de inmersión e intercambiadores de puerta trasera. El compromiso de USD 4 mil millones de AWS multiplica el gasto del ecosistema en bombas, intercambiadores de calor y controles, reforzando el liderazgo del mercado de enfriamiento de centros de datos de Chile en la capital.

El norte de Chile le sigue como región con abundantes recursos renovables, ya que los campos solares de Atacama permiten a los operadores aprovechar electricidad limpia y económica para los enfriadores líquidos de alto consumo energético. Los complejos mineros en Antofagasta colaboran con los centros de datos para reutilizar el calor residual en el procesamiento de minerales, convirtiendo los pasivos ambientales en activos económicos. El aire seco y la baja humedad también permiten amplias ventanas de enfriamiento gratuito, reduciendo el uso del agua cuando las cuotas se endurecen.

La Región Metropolitana de Santiago concentra la mayor parte de la demanda, ya que el 68% de las grandes empresas se encuentran dentro de sus límites y varios cables submarinos aterrizan en sus proximidades. Las exenciones fiscales de colocación amplifican las tasas de construcción, convirtiendo a Santiago en el campo de pruebas para baños de inmersión e intercambiadores de puerta trasera. El compromiso de USD 4 mil millones de AWS multiplica el gasto del ecosistema en bombas, intercambiadores de calor y controles, reforzando el liderazgo del mercado de enfriamiento de centros de datos de Chile en la capital. El norte de Chile le sigue como región con abundantes recursos renovables, ya que los campos solares de Atacama permiten a los operadores aprovechar electricidad limpia y económica para los enfriadores líquidos de alto consumo energético. Los complejos mineros en Antofagasta colaboran con los centros de datos para reutilizar el calor residual en el procesamiento de minerales, convirtiendo los pasivos ambientales en activos económicos solarserver.de. El aire seco y la baja humedad también permiten amplias ventanas de enfriamiento gratuito, reduciendo el uso del agua cuando las cuotas se endurecen.

Panorama Competitivo

El mercado de enfriamiento de centros de datos de Chile sigue siendo moderadamente fragmentado, aunque la consolidación se está acelerando. El acuerdo de Schneider Electric con Motivair fortalece su experiencia en enfriamiento directo al chip, mientras que Johnson Controls ha formado una división de Soluciones Globales para Centros de Datos para atender las cargas de trabajo de inteligencia artificial. Vertiv amplió su gama con enfriadores centrífugos de BiXin Energy Technology, con el objetivo de ofrecer soluciones híbridas llave en mano.

Las alianzas añaden velocidad donde las fusiones y adquisiciones no son prácticas. Munters se asoció con ZutaCore para combinar manejadores de aire con placas líquidas sin agua, y Carrier invirtió en Strategic Thermal Labs para la gestión inteligente de refrigerantes. Las solicitudes de patentes indican un cambio hacia refrigerantes de baja carga y cadenas modulares de disipadores de calor, destacando el cumplimiento ambiental y la escalabilidad. Los instaladores locales se asocian con multinacionales para cerrar la brecha de talento en enfriamiento líquido, mientras que las empresas especializadas en baños de inmersión desafían a los actores establecidos en métricas de eficiencia. En general, los proveedores capaces de integrar análisis de aire, líquido y gemelo digital aseguran la ventaja en las grandes licitaciones.

Líderes de la Industria de Enfriamiento de Centros de Datos de Chile

Stulz GmbH

Vertiv Group Corp.

Schneider Electric SE

Daikin Industries, Ltd.

Johnson Controls International plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Daikin Applied presentó el Enfriador de Bomba de Calor Trailblazer que ofrece hasta un 300% de eficiencia para el enfriamiento electrificado.

- Mayo de 2025: AWS confirmó una construcción multisitio de USD 4 mil millones en Santiago, con cada centro optimizado para enfriamiento preparado para inteligencia artificial.

- Abril de 2025: Microsoft se asoció con LG Electronics para avanzar en el enfriamiento energéticamente eficiente en centros de datos de inteligencia artificial.

- Marzo de 2025: Trane introdujo la plataforma Fan Coil Wall orientada al control térmico de misión crítica.

- Marzo de 2025: Vertiv lanzó el sistema híbrido CoolLoop Trim Cooler que reduce la energía de enfriamiento en un 70%.

- Febrero de 2025: Carrier lanzó la suite térmica QuantumLeap™ e invirtió en la tecnología de enfriamiento directo al chip de ZutaCore.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de enfriamiento de centros de datos de Chile como todos los sistemas basados en aire o en líquido, controles asociados y servicios de campo que eliminan el calor de servidores, almacenamiento y hardware de red instalados en centros de datos de uso específico o de colocación ubicados dentro de las fronteras chilenas.

Exclusión del alcance: el HVAC de confort para espacios de oficina adjuntos a un centro de datos queda fuera del mercado.

Descripción General de la Segmentación

- Por Tipo de Centro de Datos

- Hiperescaladores (Propios y Arrendados)

- Empresarial y de Borde

- Colocación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tecnología de Enfriamiento

- Enfriamiento Basado en Aire

- Enfriador y Economizador (Sistemas de Expansión Directa)

- Unidad de Manejo de Aire para Centros de Datos

- Torre de Enfriamiento (cubre enfriamiento directo, indirecto y de dos etapas)

- Otros

- Enfriamiento Basado en Líquido

- Enfriamiento por Inmersión

- Enfriamiento Directo al Chip

- Intercambiador de Calor de Puerta Trasera

- Enfriamiento Basado en Aire

- Por Componente

- Por Servicio

- Consultoría y Capacitación

- Instalación y Despliegue

- Mantenimiento y Soporte

- Por Equipamiento

- Por Servicio

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las conversaciones con ingenieros de instalaciones, distribuidores de fabricantes de equipos originales, contratistas de diseño y construcción, y reguladores de servicios públicos en Santiago, Valparaíso y Antofagasta ayudaron a validar las densidades de bastidores instalados (en aumento hacia los 40-60 kW), los rangos de precios de las unidades de manejo de aire para centros de datos y el probable calendario de disponibilidad de mano de obra calificada en enfriamiento líquido.

Investigación Documental

Comenzamos con los boletines de demanda de energía del Ministerio de Energía de Chile, los códigos de importación 8415 y 8418 en UN Comtrade, las actualizaciones de tráfico en la nube de Subtel y los límites regionales de uso del agua bajo el Decreto Supremo MMA-90/2024 para construir una base de hechos. Asociaciones comerciales como el Capítulo Chile de ASHRAE y los Puntos de Intercambio de Internet de América Latina y el Caribe proporcionaron ratios de adopción para la contención de pasillos calientes y el enfriamiento líquido. Nuestros analistas complementaron estas fuentes públicas con archivos de empresas de D&B Hoovers, búsquedas de noticias en Dow Jones Factiva y análisis de patentes de Questel sobre manifolds de inmersión. Los comunicados de prensa, presentaciones para inversores y permisos de construcción de operadores hiperescaladores proporcionaron adiciones de bastidores, mientras que los portales de licitaciones como Tenders Info revelaron próximas modernizaciones de enfriamiento. Las fuentes aquí enumeradas son ilustrativas; muchos otros conjuntos de datos públicos y de suscripción informaron la base de evidencia.

Dimensionamiento del Mercado y Pronóstico

Una construcción de grupo de demanda de arriba hacia abajo a partir de la carga de TI instalada reportada por los operadores y verificada con los valores de importación se equilibró con acumulaciones selectivas de proveedores de abajo hacia arriba de los envíos de unidades de manejo de aire para centros de datos para garantizar la coherencia. Los principales impulsores del modelo incluyen: tendencia promedio de Eficiencia de Uso de Energía, participación del espacio blanco de colocación, trayectoria del tipo de cambio peso-USD, cuotas de uso del agua y cartera de campus hiperescaladores. Empleamos regresión multivariada y superposiciones ARIMA para pronosticar el período de pronóstico, con supuestos sometidos a pruebas de estrés durante llamadas con expertos y brechas cubiertas mediante verificaciones de precio de venta promedio por volumen de referencia donde los datos de facturas eran escasos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por análisis de varianza automatizados, revisión por pares y aprobación de analistas senior antes de su publicación. Las actualizaciones se realizan anualmente, con actualizaciones intermedias activadas por eventos materiales como anuncios de capacidad superiores a 10 MW o cambios regulatorios.

Por Qué la Línea de Base de Enfriamiento de Centros de Datos de Chile de Mordor Merece Credibilidad

Las estimaciones publicadas suelen diferir; el alcance, el momento de la moneda y la cadencia de actualización típicamente explican las brechas.

Los principales factores de brecha aquí incluyen si se contabilizan los ingresos por servicios, si la infraestructura mecánica más allá del enfriamiento está incluida y cómo se convierte la volatilidad del peso. Mordor reporta el valor del año base 2025 en USD 40 millones después de excluir el HVAC de confort y utilizando un promedio de tipo de cambio de junio de 2025, mientras que algunos competidores incluyen obras mecánicas más amplias o tipos de cambio más antiguos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 40 M (2025) | ||

| USD 50 M (2024) | Consultora Regional A | Incluye HVAC de oficinas y trata el aumento de importaciones de 2024 como recurrente |

| USD 38,5 M (2025) | Revista Especializada B | Omite los ingresos por servicios; se basa en datos portuarios limitados |

| USD 250 M (2024) | Consultora Global C | Agrupa costos de energía, enfriadores y construcción en la partida de enfriamiento |

En conjunto, la comparación muestra que nuestra rigurosa selección de alcance, el modelado de doble vía y la actualización anual ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden replicar y auditar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de enfriamiento de centros de datos de Chile?

El tamaño del mercado es de USD 47,45 millones en 2026 y se proyecta que alcance USD 111,55 millones en 2031.

¿Qué tecnología de enfriamiento está creciendo más rápido en los centros de datos chilenos?

El enfriamiento líquido, incluidas las soluciones de inmersión y enfriamiento directo al chip, se está expandiendo a una CAGR del 23,96% hasta 2031.

¿Cómo afectan las regulaciones de uso del agua a las opciones de enfriamiento?

Las nuevas cuotas bajo el Decreto Supremo MMA-90/2024 restringen las extracciones, impulsando a los operadores hacia sistemas sin agua o de circuito cerrado y acelerando la adopción de enfriadores secos y baños de inmersión.

¿Por qué las instalaciones de Nivel 4 se están volviendo más prevalentes?

¿Por qué las instalaciones de Nivel 4 se están volviendo más prevalentes?

¿Qué región de Chile muestra la mayor demanda de enfriamiento de centros de datos?

La Región Metropolitana de Santiago lidera, impulsada por incentivos fiscales, inversiones en la nube y proximidad a la infraestructura de telecomunicaciones.

¿Qué impacto tendrán los incentivos de energía renovable en las estrategias de enfriamiento?

Los acuerdos de compra de energía 100% renovable permiten a los operadores compensar el mayor consumo de energía del enfriamiento líquido y fomentan los sistemas de almacenamiento térmico que desplazan las cargas hacia las horas de mayor producción solar.

Última actualización de la página el: