Größe und Marktanteil des chilenischen Rechenzentrum-Kühlmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

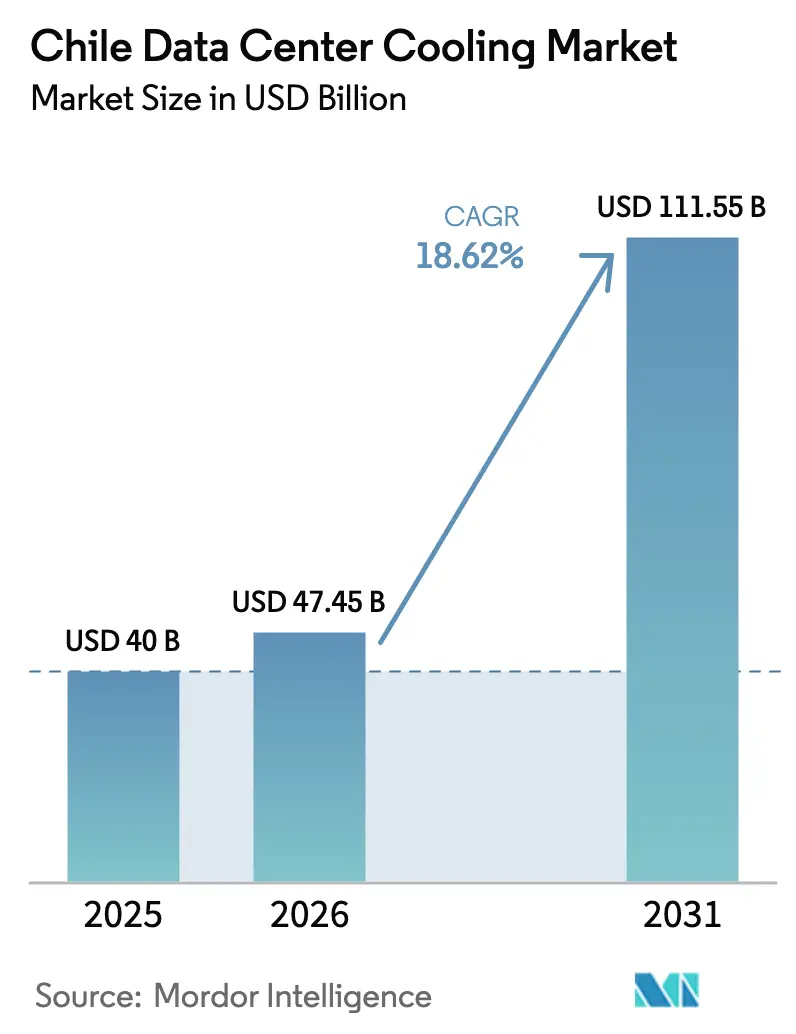

| Marktgröße im Basisjahr (2025) | 40 Milliarden US-Dollar |

| Marktgröße (2026) | 47.45 Milliarden US-Dollar |

| Marktgröße (2031) | 111.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen Rechenzentrum-Kühlmarkts von Mordor Intelligence

Die Marktgröße des chilenischen Rechenzentrum-Kühlmarkts wurde im Jahr 2025 auf 40 Millionen USD geschätzt und soll von 47,45 Millionen USD im Jahr 2026 auf 111,55 Millionen USD bis 2031 wachsen, bei einer CAGR von 18,62 % während des Prognosezeitraums (2026–2031). Robuste Cloud- und KI-Investitionen, angeführt durch Amazons Infrastrukturzusage von 4 Milliarden USD, bilden die Grundlage dieser Expansion. Die Einführung von Flüssigkühlung beschleunigt sich, da die Rack-Dichten auf 40–60 kW ansteigen, während luftbasierte Systeme den täglichen Betrieb weiterhin dominieren. Staatliche Anreize für 100 % erneuerbare Energie und Steuervergünstigungen in Santiago stimulieren die Nachfrage nach effizientem Wärmemanagement zusätzlich, während verschärfte Wassernutzungsvorschriften die Betreiber zu geschlossenen oder wasserlosen Kühlkonzepten drängen. Die Konsolidierung unter den Anbietern – exemplarisch verdeutlicht durch Schneider Electrics Übernahme von Motivair für 850 Millionen USD – unterstreicht den Wettlauf um die Sicherung von Flüssigkühlungskapazitäten.

Wichtigste Erkenntnisse des Berichts

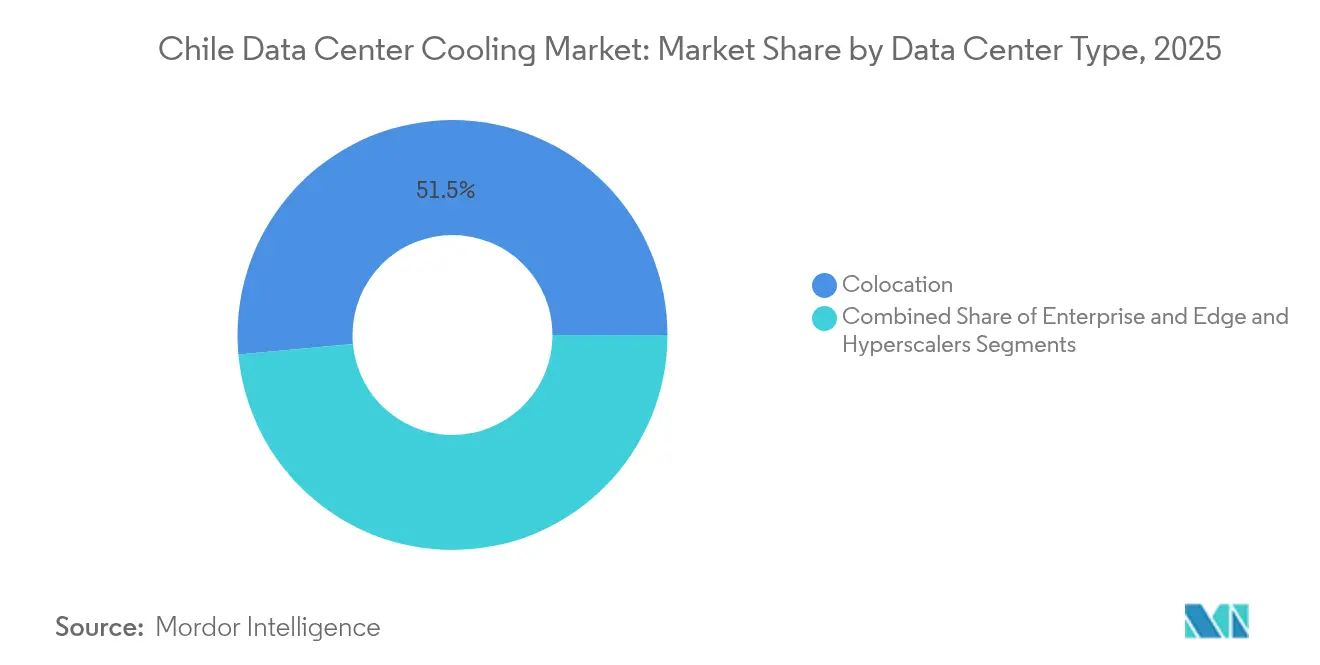

- Nach Rechenzentrumstyp hielten Colocation-Einrichtungen im Jahr 2025 einen Umsatzanteil von 51,45 %; Hyperscaler prognostizieren bis 2031 die schnellste CAGR von 21,95 %.

- Nach Tier-Typ entfielen im Jahr 2025 62,55 % des Marktanteils des chilenischen Rechenzentrum-Kühlmarkts auf Tier-3-Standorte, während Tier-4-Installationen bis 2031 mit einer CAGR von 22,8 % expandieren.

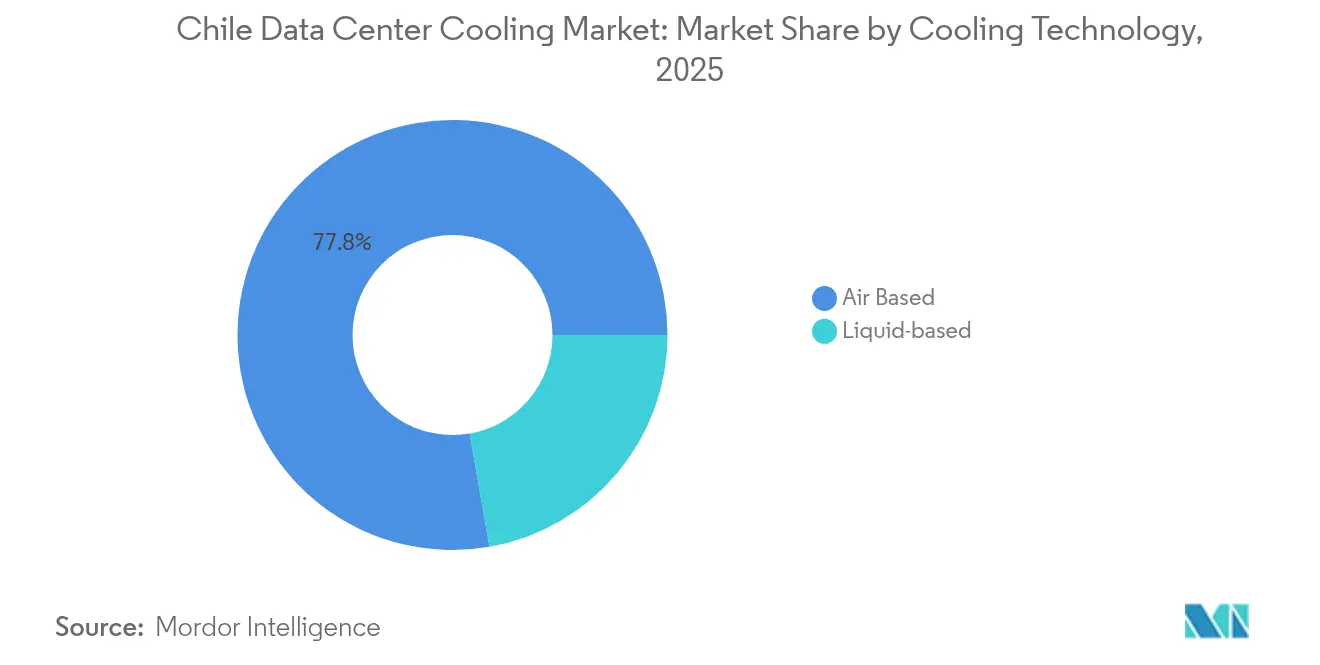

- Nach Kühltechnologie führten luftbasierte Systeme im Jahr 2025 mit einem Anteil von 77,75 %; flüssigkeitsbasierte Kühlplattformen entwickeln sich mit einer CAGR von 23,96 %.

- Nach Komponente entfielen im Jahr 2025 84,6 % der Marktgröße des chilenischen Rechenzentrum-Kühlmarkts auf Ausrüstungskäufe; Dienstleistungen steigen bis 2031 mit einer CAGR von 24,54 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chilenischen Rechenzentrum-Kühlmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Cloud- und KI-geführte Rack-Leistungsverdichtung | 4.2% | National, mit Konzentration in der Metropolregion Santiago | Mittelfristig (2–4 Jahre) |

| Staatliches Programm „Chile Digital 2025” – Glasfaser- und 5G-Ausbau | 3.1% | National, mit frühen Gewinnen in Santiago, Valparaíso, Concepción | Langfristig (≥ 4 Jahre) |

| Anreize des nationalen Rechenzentrumsplans für 100 % Strom aus erneuerbaren Energien (Power Purchase Agreements) | 2.8% | National, mit Schwerpunkt auf nördlichen Solarregionen | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize für Colocation in der Metropolregion Santiago | 2.3% | Metropolregion Santiago | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von wasserseitigen Economizern mit Andenkühlwasser in Tier-II-Rechenzentren | 1.9% | Zentralchile, gebirgsnahe Einrichtungen | Mittelfristig (2–4 Jahre) |

| Tauschgeschäfte von Kupferbergbauunternehmen: Abwärme gegen Prozesswasser | 1.4% | Bergbauregionen Nordchiles | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud- und KI-geführte Rack-Leistungsverdichtung

Die Rack-Dichten in chilenischen Einrichtungen haben sich von 6 kW auf 12 kW verdoppelt, und KI-Cluster überschreiten mittlerweile 40 kW pro Rack, was die Einführung von Flüssigkühlung vorantreibt.[1]Schneider Electric — "Schneider Electric kauft Motivair für den Vorstoß in die Flüssigkühlung," Reuters, reuters.com Neue Referenzdesigns unterstützen bis zu 132 kW pro Rack und schaffen Nachfrage nach Immersions- und Hybridkühleinheiten. Betreiber konsolidieren ihre Flächen, um diese kapitalintensiven Systeme zu rechtfertigen, und positionieren den chilenischen Rechenzentrum-Kühlmarkt für nachhaltiges Hochdichtewachstum. Flüssigkühlungsanbieter profitieren von dringenden Nachrüstungen, da Luftlösungen an thermische Grenzen stoßen, während Unternehmenskunden vor Ort zunehmend in Colocation-Einrichtungen mit KI-fähigen Racks migrieren.

Glasfaser- und 5G-Ausbau im Rahmen von „Chile Digital 2025”

Landesweite Glasfasernetze und 5G-Abdeckung erschließen unterversorgte Gebiete für Edge Computing, wobei jedes Gerät eine modulare Kühlung erfordert, die variable Lasten toleriert.[2]UNCTAD — "Überprüfung der Investitionspolitik: Chile Digital 2025," investmentpolicy.unctad.org Valparaíso und Concepción entwickeln sich zu Edge-Knoten und schaffen punktuelle Nachfrage nach kompakten, fernüberwachten Kühlsystemen. Neue latenzempfindliche Anwendungen – von autonomen Bergbaufahrzeugen bis hin zu Content-Streaming – verstärken den Kühlbedarf in der Nähe der Endnutzer. Konnektivität ermöglicht zudem IoT-gesteuerte Wärmeregulierung, die Energiekosten senkt und gleichzeitig die Betriebszeit verbessert.

Anreize des nationalen Rechenzentrumsplans für 100 % erneuerbare Energie

Chiles Mandat für erneuerbare Energien stimmt mit den Nachhaltigkeitszielen der Hyperscaler überein, wobei Microsoft anstrebt, bis 2025 100 % erneuerbaren Strom in Chile zu nutzen.[3]White & Case — "Microsoft verpflichtet sich zu 100 % erneuerbarer Energie in Chile bis 2025," whitecase.com Solar- und Windüberschüsse in der Atacama ermöglichen es Betreibern, Kühllasten mithilfe von Wärmespeichern zeitlich zu verlagern und so Spitzentarife zu senken. Der höhere Strombedarf der Flüssigkühlung wird akzeptabel, wenn er aus reichlich vorhandener sauberer Energie gedeckt wird. Einrichtungen, die fortschrittliche Speicher einsetzen, laden Kältemaschinen während der solaren Tagesspitzen, verbessern die Netzstabilität und senken die Kohlenstoffintensität.

Steuerliche Anreize für Colocation in Santiago

Reduzierte Abgaben auf Neubauten beschleunigen den Bau von Mehrmietereinrichtungen, bei denen geteiltes Kapital hochwertige Kühlinstallationen ermöglicht. Equinix' Santiago-Campus im Wert von 130 Millionen USD zeigt Optionen für Kaltwasser- und Rear-Door-Flüssigkühlung, die Unternehmenskunden allein nicht kosteneffizient rechtfertigen könnten. Der Clustereffekt zieht spezialisierte Techniker und Dienstleistungsanbieter an und festigt Santiagos Führungsposition im chilenischen Rechenzentrum-Kühlmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfte Wasserentnahmequoten (Oberster Erlass MMA-90/2024) | -2.8% | National, mit gravierenden Auswirkungen in Santiago und den nördlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Volatiler Peso erhöht die Investitionskosten für importierte HVAC-Anlagen | -2.1% | National, betrifft alle importabhängigen Kühlgeräte | Kurzfristig (≤ 2 Jahre) |

| Mangel an Feldtechnikern mit Kenntnissen in Flüssigkühlung | -1.7% | National, mit akutem Mangel an spezialisierten Flüssigkühlungskompetenzen | Mittelfristig (2–4 Jahre) |

| Widerstand der Bevölkerung gegen Diesel-Notstromspeicher mit mehr als 30 m³ | -1.3% | Städtische Gebiete, insbesondere die Metropolregion Santiago | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Wasserentnahmequoten (MMA-90/2024)

Die Aussetzung von Googles Cerrillos-Projekt verdeutlichte das Risiko, die Wassergrenzwerte von 169 l/s zu überschreiten, und zwingt Betreiber zu Trockenkühlanlagen und geschlossenen Flüssigkeitskreislaufsystemen. Kleine Einrichtungen, die früher jährlich 25 Millionen Liter verbrauchten, sehen sich nun strengeren Genehmigungsverfahren und öffentlicher Kontrolle gegenüber. Wasserlose Immersionssysteme gewinnen an Bedeutung, obwohl höhere Einlasstemperaturen den Energieverbrauch erhöhen. Anbieter differenzieren sich durch atmosphärische Wassergewinnung und Recycling vor Ort, um den Kühlbedarf zu decken, ohne die Quoten zu überschreiten.

Volatiler Peso und Investitionskosten für importierte HVAC-Anlagen

Währungsschwankungen treiben die Preise für Kältemaschinen, Pumpen und Wärmetauscher, die in USD oder EUR beschafft werden, in die Höhe und erhöhen die Amortisationshürden für Upgrades. Betreiber verzögern nicht wesentliche Ersetzungen, belasten alternde Lufteinheiten und erhöhen die Wartungsausgaben. Anbieter reagieren mit pesodenominierten Serviceverträgen und lokalen Montagelinien zur Absicherung des Währungsrisikos, doch die Einführung von Flüssigkühlung hängt weiterhin von stabilen Finanzierungsbedingungen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler treiben die Einführung von Flüssigkühlung voran

Colocation-Standorte hielten im Jahr 2025 51,45 % des Marktanteils des chilenischen Rechenzentrum-Kühlmarkts, doch Hyperscaler verzeichnen bis 2031 eine CAGR von 21,95 %. Die Marktgröße des chilenischen Rechenzentrum-Kühlmarkts für Hyperscaler soll sich verdoppeln, da Amazon drei Verfügbarkeitszonen in Santiago errichtet, die jeweils für Flüssigkühlkreisläufe zur Unterstützung von KI-Beschleunigern vorkonzipiert sind. Colocation-Betreiber rüsten derweil Gänge mit Rack-internen Kühlmittelverteilsystemen nach, um Unternehmens-KI-Workloads zu gewinnen. Hyperscaler-Standards übertragen sich auf andere Formate. IT-Manager in Unternehmen wechseln von eigenen Serverräumen zu gemeinsam genutzten Hallen, die 40-kW-Racks bei einem PUE-Wert von 1,2 anbieten. Edge-Mikrostandorte in Bergbauregionen setzen auf kompakte Rear-Door-Wärmetauscher in Kombination mit Freiluft-Economizern, um Platz, Kosten und Wasserrestriktionen in Einklang zu bringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Tier-Typ: Tier-4-Expansion spiegelt KI-Anforderungen an die Zuverlässigkeit wider

Tier-3-Einrichtungen machten im Jahr 2025 62,55 % des Umsatzes aus, doch Tier-4-Bauten werden bis 2031 mit einer CAGR von 22,8 % zunehmen, da KI-Modelle null Ausfallzeiten erfordern. Die dem chilenischen Rechenzentrum-Kühlmarkt zugeordnete Marktgröße für Tier-4-Flächen soll bis 2031 32,6 Millionen USD erreichen. Betreiber setzen N+1-Flüssigkeitskreisläufe neben redundanten Luftbehandlungsgeräten ein, um sicherzustellen, dass Workloads während des Komponentenwechsels online bleiben.

Tier-1-2-Edge-Standorte halten die Kosten mit modularen In-Row-Kühlern niedrig, planen jedoch Upgrade-Pfade zu höheren Tiers. Predictive-Maintenance-Plattformen, die maschinelles Lernen nutzen, erkennen Ventil- oder Pumpenanomalien vor Ausfällen und erfüllen so strenge Service-Level-Ziele für Finanz- und Gaming-Kunden.

Nach Kühltechnologie: Flüssigkeitssysteme gewinnen trotz Luftdominanz an Bedeutung

Luftlösungen hielten im Jahr 2025 einen Umsatzanteil von 77,75 %, da Chiles mildes Küstenklima Economizer begünstigt. Dennoch entwickeln sich Flüssigkühltechnologien mit einer CAGR von 23,96 % und bringen die Marktgröße des chilenischen Rechenzentrum-Kühlmarkts für Immersions- und Direct-to-Chip-Systeme bis 2031 auf 33,2 Millionen USD. Immersionsbäder senken den Energieverbrauch um bis zu 70 % und arbeiten auch in warmen Sommern effizient.

Hybridbauten kombinieren CRAH-Reihen für gemischte Workloads mit Rear-Door-Wärmetauschern an KI-Racks und erleichtern so den Übergang. Betreiber erkunden zudem die Nutzung von Abwärme aus warmem Kühlmittel zur Vorwärmung von Prozesswasser in Kupferminen, was mit den ESG-Unternehmenszielen übereinstimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Dienstleistungswachstum spiegelt die Komplexität der Kühlung wider

Ausrüstungskäufe machten im Jahr 2025 84,6 % des Umsatzes aus, während Dienstleistungen – einschließlich Beratung, Implementierung und Wartung – jährlich mit einer Rate von 24,54 % wuchsen. Der Marktanteil des chilenischen Rechenzentrum-Kühlmarkts für Dienstleistungen wird voraussichtlich steigen, da Betreiber die Planung leckagefreier dielektrischer Kreisläufe und Compliance-Audits auslagern. Beratungsaufträge nehmen zu, wenn neue Wasservorschriften oder Mandate für erneuerbare Energien eingeführt werden. Anbieter bündeln Fernüberwachung mit langfristigen Serviceplänen und nutzen IoT-Sensoren zur Optimierung von Ventilstellungen, Kühlmitteldurchfluss und Lüftergeschwindigkeiten. Schulungsprogramme zertifizieren lokale Techniker in dielektrischer Sicherheit und mildern so den Fachkräftemangel, den 58 % der globalen Betreiber verzeichnen.

Geografische Analyse

Die Metropolregion Santiago konzentriert den Großteil der Nachfrage, da 68 % der großen Unternehmen innerhalb ihrer Grenzen ansässig sind und mehrere Unterseekabel in der Nähe anlanden. Steuerliche Anreize für Colocation beschleunigen die Baurate und machen Santiago zum Erprobungsfeld für Immersionsbäder und Rear-Door-Wärmetauscher. Amazons Zusage von 4 Milliarden USD multipliziert die Ökosystemausgaben für Pumpen, Wärmetauscher und Steuerungen und festigt die Marktführerschaft der Hauptstadt im chilenischen Rechenzentrum-Kühlmarkt.

Nordchile folgt, da die erneuerbaren Solarfelder der Atacama Betreibern ermöglichen, günstigen, sauberen Strom für energiehungrige Flüssigkältemaschinen zu nutzen. Bergbaukomplexe in Antofagasta kooperieren mit Rechenzentren, um Abwärme für die Erzverarbeitung wiederzuverwenden und so Umweltverbindlichkeiten in wirtschaftliche Vermögenswerte umzuwandeln. Trockene Luft und niedrige Luftfeuchtigkeit ermöglichen zudem erweiterte Freikühlfenster, die den Wasserverbrauch senken, wenn Quoten verschärft werden.

Die Metropolregion Santiago konzentriert den Großteil der Nachfrage, da 68 % der großen Unternehmen innerhalb ihrer Grenzen ansässig sind und mehrere Unterseekabel in der Nähe anlanden. Steuerliche Anreize für Colocation beschleunigen die Baurate und machen Santiago zum Erprobungsfeld für Immersionsbäder und Rear-Door-Wärmetauscher. Amazons Zusage von 4 Milliarden USD multipliziert die Ökosystemausgaben für Pumpen, Wärmetauscher und Steuerungen und festigt die Marktführerschaft der Hauptstadt im chilenischen Rechenzentrum-Kühlmarkt. Nordchile folgt, da die erneuerbaren Solarfelder der Atacama Betreibern ermöglichen, günstigen, sauberen Strom für energiehungrige Flüssigkältemaschinen zu nutzen. Bergbaukomplexe in Antofagasta kooperieren mit Rechenzentren, um Abwärme für die Erzverarbeitung wiederzuverwenden und so Umweltverbindlichkeiten in wirtschaftliche Vermögenswerte umzuwandeln solarserver.de. Trockene Luft und niedrige Luftfeuchtigkeit ermöglichen zudem erweiterte Freikühlfenster, die den Wasserverbrauch senken, wenn Quoten verschärft werden.

Wettbewerbslandschaft

Der chilenische Rechenzentrum-Kühlmarkt ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich. Schneider Electrics Motivair-Übernahme stärkt seine Direct-to-Chip-Kompetenz, während Johnson Controls eine globale Rechenzentrumsabteilung gegründet hat, um KI-Workloads zu erschließen. Vertiv erweiterte sein Angebot um Zentrifugalkältemaschinen von BiXin Energy Technology mit dem Ziel, schlüsselfertige Hybridlösungen zu liefern.

Partnerschaften schaffen Geschwindigkeit, wo Fusionen und Übernahmen nicht praktikabel sind. Munters kooperierte mit ZutaCore, um Luftbehandlungsgeräte mit wasserlosen Flüssigplatten zu bündeln, und Carrier investierte in Strategic Thermal Labs für intelligentes Kältemittelmanagement. Patentanmeldungen deuten auf eine Verlagerung hin zu Kältemitteln mit geringer Füllmenge und modularen Wärmesenkenverbindungen hin, was Umweltkonformität und Skalierbarkeit hervorhebt. Lokale Installateure arbeiten mit multinationalen Unternehmen zusammen, um die Lücke bei Flüssigkühlungstalenten zu schließen, während Nischenunternehmen, die auf Immersionsbäder abzielen, etablierte Anbieter bei Effizienzmetriken herausfordern. Insgesamt sichern sich Anbieter, die Luft-, Flüssigkeits- und Digital-Twin-Analysen integrieren können, den Vorteil bei großen Ausschreibungen.

Marktführer im chilenischen Rechenzentrum-Kühlmarkt

Stulz GmbH

Vertiv Group Corp.

Schneider Electric SE

Daikin Industries, Ltd.

Johnson Controls International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Daikin Applied stellte die Trailblazer Wärmepumpen-Kältemaschine vor, die eine Effizienz von bis zu 300 % für elektrifizierte Kühlung liefert.

- Mai 2025: AWS bestätigte einen Ausbau an mehreren Standorten in Santiago im Wert von 4 Milliarden USD, wobei jedes Zentrum für KI-fähige Kühlung optimiert ist.

- April 2025: Microsoft kooperierte mit LG Electronics, um energieeffiziente Kühlung in KI-Rechenzentren voranzutreiben.

- März 2025: Trane stellte die Fan-Coil-Wall-Plattform für missionskritische Wärmeregulierung vor.

- März 2025: Vertiv brachte das CoolLoop-Trim-Cooler-Hybridsystem auf den Markt, das den Kühlenergieverbrauch um 70 % senkt.

- Februar 2025: Carrier veröffentlichte die QuantumLeap™-Wärmesuite und investierte in ZutaCore's Direct-to-Chip-Technologie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den chilenischen Rechenzentrum-Kühlmarkt als alle luft- oder flüssigkeitsbasierten Systeme, zugehörige Steuerungen und Vor-Ort-Dienstleistungen, die Wärme von Servern, Speichern und Netzwerkhardware abführen, die in zweckgebauten oder Colocation-Rechenzentren innerhalb der chilenischen Grenzen installiert sind.

Ausschluss aus dem Umfang: Komfort-HVAC für Büroflächen, die an ein Rechenzentrum angeschlossen sind, ist nicht Bestandteil des Markts.

Segmentierungsübersicht

- Nach Rechenzentrumstyp

- Hyperscaler (eigene und gemietete Anlagen)

- Unternehmen und Edge

- Colocation

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Kühltechnologie

- Luftbasierte Kühlung

- Kältemaschinen und Economizer (DX-Systeme)

- CRAH

- Kühlturm (umfasst direkte, indirekte und zweistufige Kühlung)

- Sonstige

- Flüssigkeitsbasierte Kühlung

- Immersionskühlung

- Direct-to-Chip-Kühlung

- Rear-Door-Wärmetauscher

- Luftbasierte Kühlung

- Nach Komponente

- Nach Dienstleistung

- Beratung und Schulung

- Installation und Implementierung

- Wartung und Support

- Nach Ausrüstung

- Nach Dienstleistung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Anlagenplanern, OEM-Distributoren, Design-Build-Auftragnehmern und Versorgungsregulatoren in Santiago, Valparaíso und Antofagasta halfen dabei, installierte Rack-Dichten (die auf 40–60 kW ansteigen), Preisspannen für CRAH-Einheiten und den voraussichtlichen Zeitpunkt der Verfügbarkeit von Fachkräften für Flüssigkühlung zu validieren.

Desk Research

Wir begannen mit Energiebedarfsbulletins des chilenischen Energieministeriums, Importcodes 8415 und 8418 auf UN Comtrade, Subtel-Cloud-Traffic-Updates und regionalen Wassernutzungsobergrenzen gemäß Oberstem Erlass MMA-90/2024, um eine Faktenbasis aufzubauen. Branchenverbände wie das ASHRAE Chile Chapter und die Lateinamerikanischen und Karibischen Internetknoten lieferten Einführungsquoten für Warmgang-Einhausung und Flüssigkühlung. Unsere Analysten ergänzten diese öffentlichen Quellen durch D&B Hoovers-Unternehmensunterlagen, Dow Jones Factiva-Nachrichtenrecherchen und Patentanalysen von Questel zu Immersionsverteilern. Pressemitteilungen, Investorenpräsentationen und Baugenehmigungen von Hyperscale-Betreibern lieferten Rack-Erweiterungen, während Ausschreibungsportale wie Tenders Info bevorstehende Kühlnachrüstungen aufzeigten. Die hier aufgeführten Quellen sind illustrativ; viele weitere öffentliche und abonnementbasierte Datensätze flossen in die Evidenzbasis ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepoolaufbau, der mit den von Betreibern gemeldeten installierten IT-Lasten beginnt und mit Importwerten abgeglichen wird, wurde mit selektiven Bottom-up-Lieferantenaufstellungen von CRAH-Lieferungen abgeglichen, um Konsistenz zu gewährleisten. Wesentliche Modelltreiber umfassen: durchschnittlicher PUE-Trend, Anteil der Colocation-Nutzfläche, Peso-USD-Wechselkursentwicklung, Wassernutzungsquoten und Pipeline für Hyperscale-Campus. Wir setzten multivariate Regression und ARIMA-Überlagerungen für die Prognose des Prognosezeitraums ein, wobei Annahmen während Expertengesprächen einem Stresstest unterzogen und Lücken durch Benchmark-Durchschnittspreise-mal-Volumen-Prüfungen geschlossen wurden, wo Rechnungsdaten lückenhaft waren.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, Peer-Review und die Freigabe durch leitende Analysten vor der Veröffentlichung. Aktualisierungen erfolgen jährlich, mit unterjährigen Auffrischungen, die durch wesentliche Ereignisse wie Kapazitätsankündigungen von mehr als 10 MW oder regulatorische Änderungen ausgelöst werden.

Warum Mordors Ausgangsbasis für die chilenische Rechenzentrum-Kühlung Glaubwürdigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; Umfang, Währungszeitpunkt und Aktualisierungsrhythmus erklären in der Regel die Abweichungen.

Wesentliche Abweichungstreiber umfassen hier, ob Dienstleistungsumsätze einbezogen werden, ob mechanische Infrastruktur über die Kühlung hinaus gebündelt wird und wie die Peso-Volatilität umgerechnet wird. Mordor berichtet den Basisjahreswert 2025 mit 40 Millionen USD nach Abzug von Komfort-HVAC und unter Verwendung eines FX-Durchschnitts vom Juni 2025, während einige Mitbewerber umfangreichere mechanische Arbeiten oder ältere Wechselkurse einbeziehen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| 40 Mio. USD (2025) | ||

| 50 Mio. USD (2024) | Regionalberatung A | Schließt Büro-HVAC ein und behandelt den Importanstieg 2024 als wiederkehrend |

| 38,5 Mio. USD (2025) | Fachzeitschrift B | Lässt Dienstleistungsumsätze aus; stützt sich auf begrenzte Hafendaten |

| 250 Mio. USD (2024) | Globale Unternehmensberatung C | Bündelt Strom-, Kältemaschinen- und Baukosten in den Kühlungsposten |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsauswahl, das Dual-Track-Modell und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger replizieren und mit Vertrauen prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chilenischen Rechenzentrum-Kühlmarkts?

Die Marktgröße beträgt 47,45 Millionen USD im Jahr 2026 und soll bis 2031 111,55 Millionen USD erreichen.

Welche Kühltechnologie wächst in chilenischen Rechenzentren am schnellsten?

Flüssigkühlung, einschließlich Immersions- und Direct-to-Chip-Lösungen, expandiert bis 2031 mit einer CAGR von 23,96 %.

Wie wirken sich Wassernutzungsvorschriften auf Kühlentscheidungen aus?

Neue Quoten gemäß Oberstem Erlass MMA-90/2024 schränken Entnahmen ein und drängen Betreiber zu wasserlosen oder geschlossenen Kreislaufsystemen, was die Einführung von Trockenkühlanlagen und Immersionsbädern beschleunigt.

Warum werden Tier-4-Einrichtungen immer verbreiteter?

Warum werden Tier-4-Einrichtungen immer verbreiteter?

Welche Region Chiles weist die stärkste Nachfrage nach Rechenzentrumskühlung auf?

Die Metropolregion Santiago führt, angetrieben durch Steueranreize, Cloud-Investitionen und die Nähe zur Telekommunikationsinfrastruktur.

Welche Auswirkungen werden Anreize für erneuerbare Energien auf Kühlstrategien haben?

100-prozentige Power Purchase Agreements für erneuerbare Energien ermöglichen es Betreibern, den höheren Strombedarf der Flüssigkühlung auszugleichen, und fördern Wärmespeichersysteme, die Lasten in die solaren Spitzenstunden verlagern.

Seite zuletzt aktualisiert am: