Tamanho e Participação do Mercado de Resfriamento de Data Centers no Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

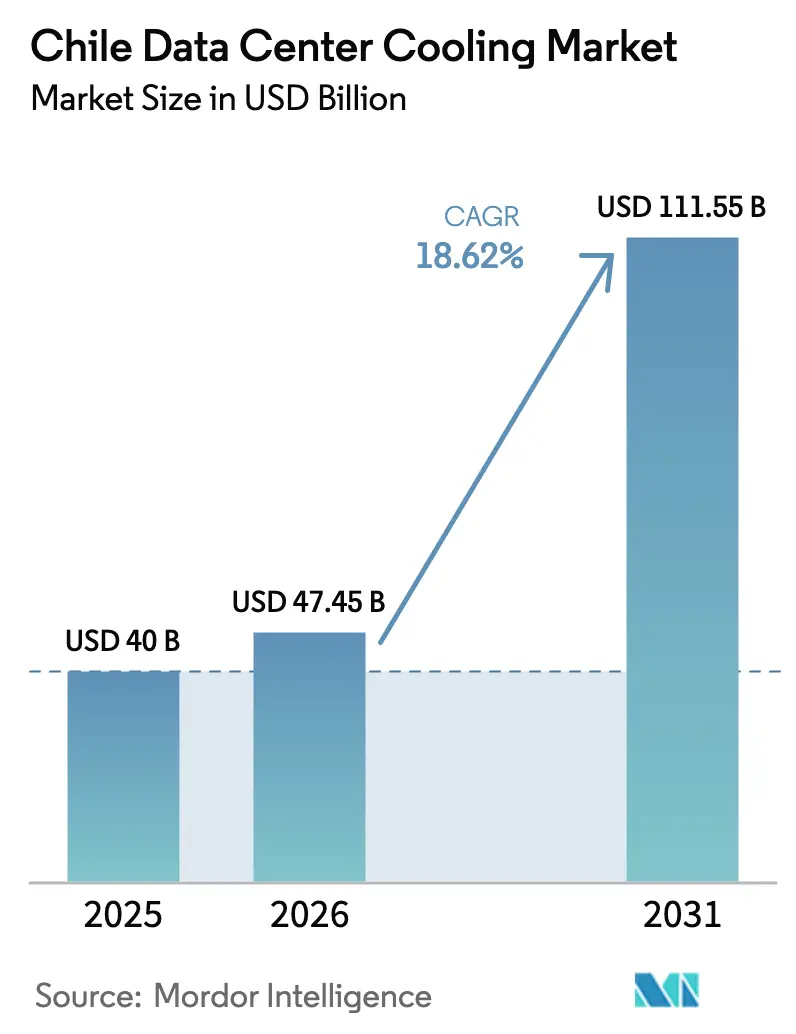

| Tamanho do mercado no ano base (2025) | 40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 111.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resfriamento de Data Centers no Chile por Mordor Intelligence

O tamanho do mercado de resfriamento de data centers no Chile foi avaliado em USD 40 milhões em 2025 e estima-se que cresça de USD 47,45 milhões em 2026 para atingir USD 111,55 milhões até 2031, a um CAGR de 18,62% durante o período de previsão (2026-2031). Investimentos robustos em nuvem e IA, liderados pelo compromisso de infraestrutura de USD 4 bilhões da Amazon, sustentam essa expansão. A adoção de resfriamento a líquido está se acelerando à medida que as densidades de rack se aproximam de 40–60 kW, embora os sistemas a ar ainda dominem as operações cotidianas. Incentivos governamentais para eletricidade 100% renovável e isenções fiscais em Santiago estimulam ainda mais a demanda por gestão térmica eficiente, enquanto o endurecimento das regras de uso de água impulsiona os operadores a adotar projetos de resfriamento em circuito fechado ou sem água. A consolidação entre fornecedores — exemplificada pela aquisição da Motivair pela Schneider Electric por USD 850 milhões — evidencia uma corrida para garantir capacidade de resfriamento a líquido

Principais Conclusões do Relatório

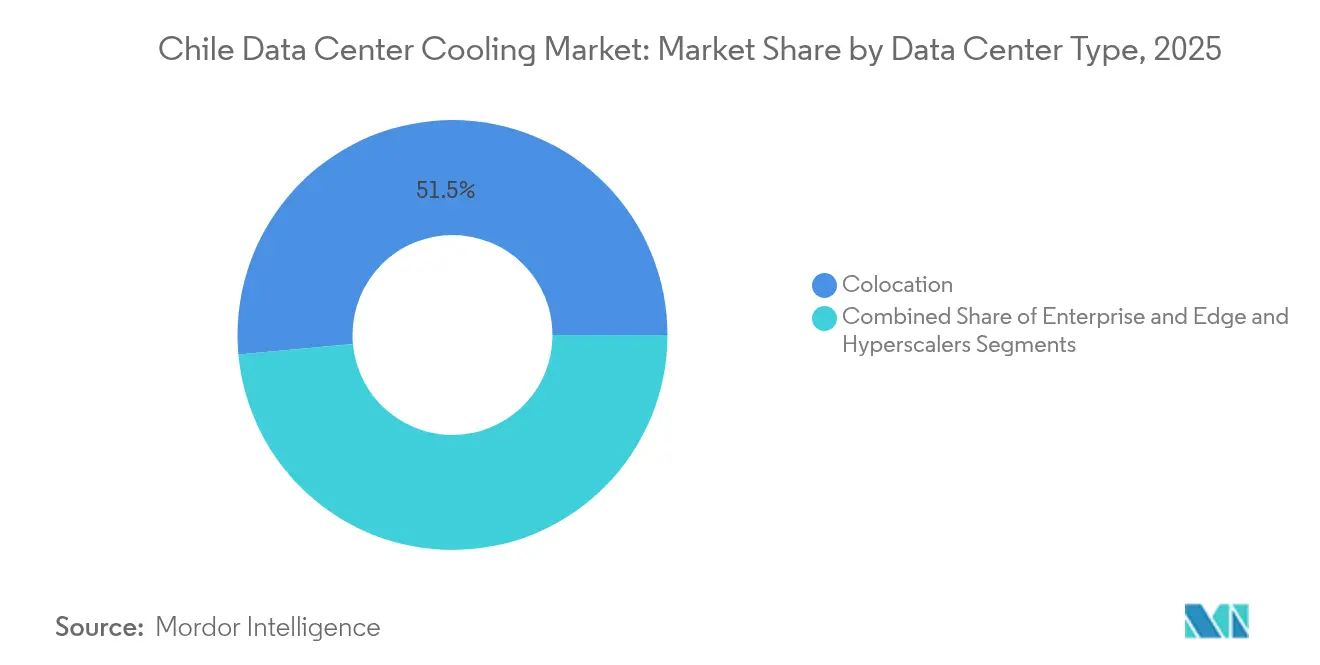

- Por tipo de data center, as instalações de colocation detinham 51,45% da participação de receita em 2025; os hiperescaladores projetam o CAGR mais rápido de 21,95% até 2031.

- Por nível, os sites de Nível 3 responderam por 62,55% da participação do mercado de resfriamento de data centers no Chile em 2025, enquanto as implantações de Nível 4 estão se expandindo a um CAGR de 22,8% até 2031.

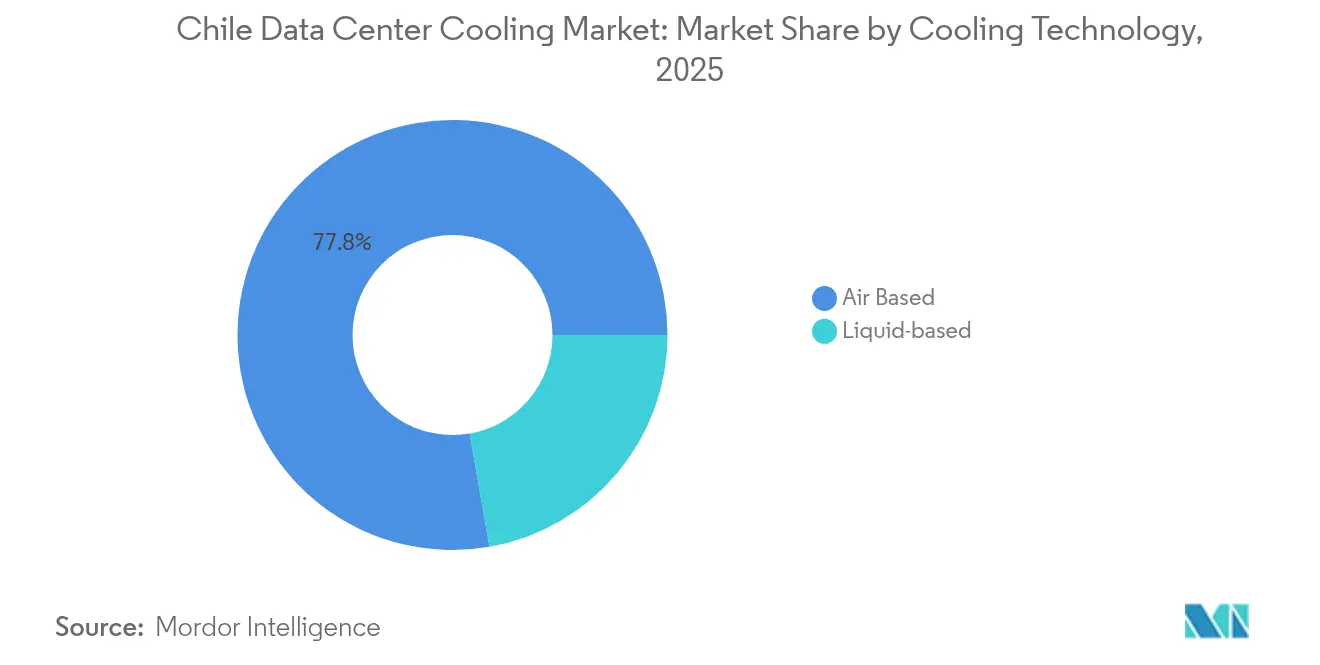

- Por tecnologia de resfriamento, os sistemas a ar lideraram com 77,75% de participação em 2025; as plataformas de resfriamento a líquido estão avançando a um CAGR de 23,96%.

- Por componente, as aquisições de equipamentos representaram 84,6% do tamanho do mercado de resfriamento de data centers no Chile em 2025; os serviços estão crescendo a um CAGR de 24,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Resfriamento de Data Centers no Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Densificação de potência de rack liderada por nuvem e IA | 4.2% | Nacional, com concentração na Região Metropolitana de Santiago | Médio prazo (2-4 anos) |

| Implantação de fibra e 5G do programa governamental "Chile Digital 2025" | 3.1% | Nacional, com ganhos iniciais em Santiago, Valparaíso e Concepción | Longo prazo (≥ 4 anos) |

| Incentivos de compra de energia 100% renovável do Plano Nacional de Data Centers | 2.8% | Nacional, com ênfase nas regiões solares do norte | Longo prazo (≥ 4 anos) |

| Incentivos fiscais de colocation na Região Metropolitana de Santiago | 2.3% | Região Metropolitana de Santiago | Curto prazo (≤ 2 anos) |

| Retrofits de economizadores do lado da água resfriados pelos Andes em DCs de Nível II | 1.9% | Chile Central, instalações próximas à montanha | Médio prazo (2-4 anos) |

| Acordos de troca de calor residual por água de processo de mineradoras de cobre | 1.4% | Regiões de mineração do norte do Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Densificação de Potência de Rack Liderada por Nuvem e IA

As densidades de rack nas instalações chilenas dobraram de 6 kW para 12 kW, e os clusters de IA agora excedem 40 kW por rack, impulsionando a adoção do resfriamento a líquido.[1]Schneider Electric — "Schneider Electric compra a Motivair para impulsionar o resfriamento a líquido," Reuters, reuters.com Novos projetos de referência suportam até 132 kW por rack, criando demanda por unidades de resfriamento por imersão e híbridas. Os operadores estão consolidando suas instalações para justificar esses sistemas intensivos em capital, posicionando o mercado de resfriamento de data centers no Chile para um crescimento sustentado de alta densidade. Os fornecedores de resfriamento a líquido se beneficiam de retrofits urgentes à medida que as soluções a ar atingem seus limites térmicos, enquanto empresas locais migram cada vez mais para colocations que oferecem racks prontos para IA.

Implantação de Fibra e 5G do "Chile Digital 2025"

Espinhas dorsais de fibra em todo o país e a cobertura 5G abrem áreas carentes ao edge computing, cada uma exigindo resfriamento modular que tolere cargas variáveis.[2]UNCTAD — "Revisão de Política de Investimento: Chile Digital 2025," investmentpolicy.unctad.org Valparaíso e Concepción estão emergindo como nós de borda, criando bolsões de demanda por sistemas de resfriamento compactos e monitorados remotamente. Novas aplicações sensíveis à latência, desde veículos de mineração autônomos até streaming de conteúdo, amplificam as necessidades de resfriamento próximas aos usuários finais. A conectividade também viabiliza controles térmicos baseados em IoT, reduzindo custos de energia e melhorando o tempo de atividade.

Incentivos de Energia 100% Renovável do Plano Nacional de Data Centers

O mandato de energia renovável do Chile se alinha com as metas de sustentabilidade dos hiperescaladores, com a Microsoft visando 100% de eletricidade renovável até 2025.[3]White & Case — "Microsoft se compromete com 100% de energia renovável no Chile até 2025," whitecase.com Os excedentes de energia solar e eólica no Atacama permitem que os operadores desloquem as cargas de resfriamento no tempo usando armazenamento térmico, reduzindo as tarifas de pico. O maior consumo de energia do resfriamento a líquido torna-se aceitável quando proveniente de energia limpa abundante. As instalações que implantam armazenamento avançado carregam resfriadores durante os picos solares diurnos, aumentando a estabilidade da rede e reduzindo a intensidade de carbono.

Incentivos Fiscais de Colocation em Santiago

A redução de impostos sobre novas construções acelera a edificação de instalações multilocatárias, onde o capital compartilhado permite implantações de resfriamento de alta especificação. O campus de USD 130 milhões da Equinix em Santiago apresenta opções de arranjos de água gelada e líquido em porta traseira que os clientes empresariais não conseguiriam justificar economicamente sozinhos. O efeito de agrupamento atrai técnicos especializados e fornecedores de serviços, reforçando a liderança de Santiago no mercado de resfriamento de data centers no Chile.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das cotas de retirada de água (Decreto Supremo MMA-90/2024) | -2.8% | Nacional, com impacto severo em Santiago e nas regiões do norte | Curto prazo (≤ 2 anos) |

| Volatilidade do peso aumentou o CAPEX de HVAC importado | -2.1% | Nacional, afetando todos os equipamentos de resfriamento dependentes de importação | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de campo prontos para resfriamento a líquido | -1.7% | Nacional, com escassez aguda em habilidades especializadas de resfriamento a líquido | Médio prazo (2-4 anos) |

| Oposição comunitária a sites de armazenamento de backup a diesel >30 m³ | -1.3% | Áreas urbanas, particularmente a Região Metropolitana de Santiago | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Cotas de Retirada de Água (MMA-90/2024)

A suspensão do projeto Cerrillos do Google expôs o risco de exceder os limites de 169 l/s de água, forçando os operadores a adotar resfriadores a seco e sistemas de líquido em circuito fechado. Pequenas instalações que antes consumiam 25 milhões de litros anualmente agora enfrentam licenças mais rígidas e escrutínio comunitário. Os sistemas de imersão sem água ganham espaço, embora temperaturas de entrada mais elevadas aumentem o consumo de energia. Os provedores se diferenciam por meio de geração atmosférica de água e reciclagem no local para atender à demanda de resfriamento sem violar as cotas.

Volatilidade do Peso e CAPEX de HVAC Importado

As oscilações cambiais inflacionam os preços de resfriadores, bombas e trocadores de calor adquiridos em USD ou EUR, elevando os obstáculos de retorno do investimento para atualizações. Os operadores adiam substituições não essenciais, sobrecarregando unidades a ar envelhecidas e aumentando os gastos com manutenção. Os fornecedores respondem com contratos de serviço denominados em peso e linhas de montagem localizadas para proteger o risco cambial, mas a adoção do resfriamento a líquido ainda depende de condições de financiamento estáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Hiperescaladores Impulsionam a Adoção do Resfriamento a Líquido

Os sites de colocation comandaram 51,45% da participação do mercado de resfriamento de data centers no Chile em 2025, mas os hiperescaladores estão mantendo um CAGR de 21,95% até 2031. O tamanho do mercado de resfriamento de data centers no Chile para hiperescaladores está projetado para dobrar à medida que a Amazon constrói três zonas de disponibilidade em Santiago, cada uma pré-projetada para circuitos de resfriamento a líquido que suportam aceleradores de IA. Os operadores de colocation, por sua vez, fazem retrofit de corredores com distribuição de refrigerante em rack para conquistar cargas de trabalho de IA empresarial. Os padrões dos hiperescaladores se espalham para outros formatos. Os gestores de TI empresariais migram de salas internas para halls compartilhados que oferecem racks de 40 kW com PUE de 1,2. Microsites de borda em regiões de mineração adotam trocadores de porta traseira compactos combinados com economizadores de ar livre para equilibrar espaço, custo e restrições de água.

Por Tipo de Nível: A Expansão do Nível 4 Reflete os Requisitos de Confiabilidade da IA

As instalações de Nível 3 responderam por 62,55% da receita de 2025, mas as construções de Nível 4 se acelerarão a um CAGR de 22,8% à medida que os modelos de IA exigem zero tempo de inatividade. O tamanho do mercado de resfriamento de data centers no Chile alocado para instalações de Nível 4 está prestes a atingir USD 32,6 milhões até 2031. Os operadores implantam circuitos de líquido N+1 ao lado de manipuladores de ar redundantes, garantindo que as cargas de trabalho permaneçam online durante as trocas de componentes.

Os sites de borda de Nível 1–2 mantêm custos baixos com resfriadores modulares em fileira, mas planejam caminhos de atualização para níveis mais altos. Plataformas de manutenção preditiva que utilizam aprendizado de máquina sinalizam anomalias em válvulas ou bombas antes de falhas, atendendo a rigorosos objetivos de nível de serviço para clientes financeiros e de jogos.

Por Tecnologia de Resfriamento: Sistemas a Líquido Ganham Espaço Apesar da Dominância do Ar

As soluções a ar retiveram 77,75% da participação de receita em 2025, pois o clima costeiro ameno do Chile favorece os economizadores. No entanto, as tecnologias a líquido estão avançando a um CAGR de 23,96%, elevando o tamanho do mercado de resfriamento de data centers no Chile para sistemas de imersão e direto ao chip para USD 33,2 milhões até 2031. Os banhos de imersão reduzem o consumo de energia em até 70% e operam eficientemente durante os verões quentes.

As construções híbridas combinam fileiras de CRAH para cargas de trabalho mistas com trocadores de porta traseira em racks de IA, facilitando os riscos de transição. Os operadores também exploram a captura de calor residual do refrigerante quente para pré-aquecer a água de processo de minas de cobre, alinhando-se com as metas de ESG corporativas.

Por Componente: O Crescimento dos Serviços Reflete a Complexidade do Resfriamento

As aquisições de equipamentos responderam por 84,6% da receita de 2025, enquanto os serviços — incluindo consultoria, implantação e manutenção — expandiram-se a uma taxa de 24,54% ao ano. A participação do mercado de resfriamento de data centers no Chile para serviços deve aumentar à medida que os operadores terceirizam o projeto de circuitos dielétricos sem vazamento e auditorias de conformidade. Os contratos de consultoria aumentam quando novas regulamentações de uso de água ou mandatos de energia renovável são introduzidos. Os fornecedores agrupam o monitoramento remoto com planos de serviço de longo prazo, aproveitando sensores IoT para otimizar posições de válvulas, fluxo de refrigerante e velocidades de ventiladores. Os programas de treinamento certificam técnicos locais em segurança dielétrica, aliviando o gargalo de habilidades observado por 58% dos operadores globais.

Análise Geográfica

A Região Metropolitana de Santiago concentra a maior parte da demanda, pois 68% das grandes empresas estão dentro de seus limites e vários cabos submarinos chegam nas proximidades. As isenções fiscais de colocation amplificam as taxas de construção, tornando Santiago o campo de prova para banhos de imersão e trocadores de porta traseira. O compromisso de USD 4 bilhões da AWS multiplica os gastos do ecossistema em bombas, trocadores de calor e controles, reforçando a liderança do mercado de resfriamento de data centers no Chile na capital.

O norte do Chile segue como destaque, pois os campos solares ricos em energia renovável do Atacama permitem que os operadores aproveitem eletricidade barata e limpa para resfriadores a líquido de alto consumo energético. Os complexos de mineração em Antofagasta colaboram com data centers para reutilizar o calor rejeitado no processamento de minério, convertendo passivos ambientais em ativos econômicos. O ar seco e a baixa umidade também permitem janelas estendidas de resfriamento gratuito, reduzindo o uso de água quando as cotas se tornam mais rígidas.

A Região Metropolitana de Santiago concentra a maior parte da demanda, pois 68% das grandes empresas estão dentro de seus limites e vários cabos submarinos chegam nas proximidades. As isenções fiscais de colocation amplificam as taxas de construção, tornando Santiago o campo de prova para banhos de imersão e trocadores de porta traseira. O compromisso de USD 4 bilhões da AWS multiplica os gastos do ecossistema em bombas, trocadores de calor e controles, reforçando a liderança do mercado de resfriamento de data centers no Chile na capital. O norte do Chile segue como destaque, pois os campos solares ricos em energia renovável do Atacama permitem que os operadores aproveitem eletricidade barata e limpa para resfriadores a líquido de alto consumo energético. Os complexos de mineração em Antofagasta colaboram com data centers para reutilizar o calor rejeitado no processamento de minério, convertendo passivos ambientais em ativos econômicos solarserver.de. O ar seco e a baixa umidade também permitem janelas estendidas de resfriamento gratuito, reduzindo o uso de água quando as cotas se tornam mais rígidas.

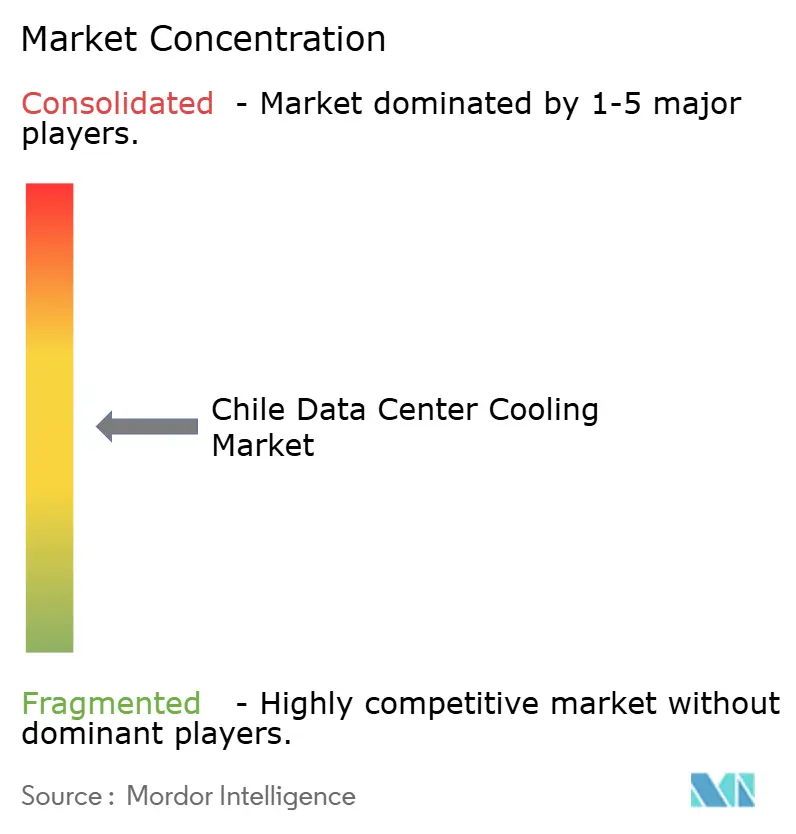

Cenário Competitivo

O mercado de resfriamento de data centers no Chile permanece moderadamente fragmentado, mas a consolidação está se acelerando. O acordo da Schneider Electric com a Motivair fortalece sua expertise em resfriamento direto ao chip, enquanto a Johnson Controls formou uma divisão Global de Soluções para Data Centers para atender às cargas de trabalho de IA. A Vertiv ampliou sua linha com resfriadores centrífugos da BiXin Energy Technology, com o objetivo de oferecer soluções híbridas completas.

As parcerias adicionam velocidade onde fusões e aquisições são impraticáveis. A Munters se uniu à ZutaCore para combinar manipuladores de ar com placas de líquido sem água, e a Carrier investiu na Strategic Thermal Labs para gestão inteligente de refrigerantes. Os depósitos de patentes indicam uma mudança em direção a refrigerantes de baixa carga e cadeias modulares de dissipadores de calor, destacando a conformidade ambiental e a escalabilidade. Os instaladores locais se associam a multinacionais para suprir a lacuna de talentos em resfriamento a líquido, enquanto empresas de nicho voltadas para banhos de imersão desafiam os incumbentes em métricas de eficiência. No geral, os fornecedores capazes de integrar análises de ar, líquido e gêmeo digital garantem vantagem nas grandes licitações.

Líderes do Setor de Resfriamento de Data Centers no Chile

Stulz GmbH

Vertiv Group Corp.

Schneider Electric SE

Daikin Industries, Ltd.

Johnson Controls International plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Daikin Applied apresentou o Resfriador de Bomba de Calor Trailblazer, oferecendo até 300% de eficiência para resfriamento eletrificado.

- Maio de 2025: A AWS confirmou a construção de múltiplos sites de USD 4 bilhões em Santiago, com cada centro otimizado para resfriamento pronto para IA.

- Abril de 2025: A Microsoft fez parceria com a LG Electronics para avançar no resfriamento energeticamente eficiente em data centers de IA.

- Março de 2025: A Trane introduziu a plataforma Fan Coil Wall voltada para controle térmico de missão crítica.

- Março de 2025: A Vertiv lançou o sistema híbrido CoolLoop Trim Cooler, reduzindo a energia de resfriamento em 70%.

- Fevereiro de 2025: A Carrier lançou o conjunto térmico QuantumLeap™ e investiu na tecnologia direto ao chip da ZutaCore.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de resfriamento de data centers no Chile como todos os sistemas a ar ou a líquido, controles associados e serviços de campo que removem calor de servidores, armazenamento e hardware de rede instalados em data centers de uso específico ou de colocation localizados dentro das fronteiras chilenas.

Exclusão de escopo: o HVAC de conforto para espaços de escritório anexados a um data center está fora do mercado.

Visão Geral da Segmentação

- Por Tipo de Data Center

- Hiperescaladores (Próprios e Arrendados)

- Empresarial e Borda

- Colocation

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tecnologia de Resfriamento

- Resfriamento a Ar

- Resfriador e Economizador (Sistemas DX)

- CRAH

- Torre de Resfriamento (abrange resfriamento direto, indireto e de dois estágios)

- Outros

- Resfriamento a Líquido

- Resfriamento por Imersão

- Resfriamento Direto ao Chip

- Trocador de Calor de Porta Traseira

- Resfriamento a Ar

- Por Componente

- Por Serviço

- Consultoria e Treinamento

- Instalação e Implantação

- Manutenção e Suporte

- Por Equipamento

- Por Serviço

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Discussões com engenheiros de instalações, distribuidores de fabricantes de equipamentos originais, contratantes de projeto e construção e reguladores de serviços públicos em Santiago, Valparaíso e Antofagasta ajudaram a validar as densidades de rack instaladas (crescendo em direção a 40-60 kW), as diferenças de preço para unidades CRAH e o provável cronograma de disponibilidade de mão de obra qualificada em resfriamento a líquido.

Pesquisa Documental

Começamos com boletins de demanda de energia do Ministério de Energia do Chile, códigos de importação 8415 e 8418 no UN Comtrade, atualizações de tráfego em nuvem da Subtel e limites regionais de uso de água sob o Decreto Supremo MMA-90/2024 para construir uma base factual. Associações comerciais como o Capítulo Chile da ASHRAE e as Trocas de Internet da América Latina e do Caribe forneceram índices de adoção para contenção de corredor quente e resfriamento a líquido. Nossos analistas complementaram essas fontes públicas com registros de empresas do D&B Hoovers, pesquisas de notícias do Dow Jones Factiva e análises de patentes da Questel sobre manifolds de imersão. Comunicados à imprensa, apresentações para investidores e licenças de construção de operadores de hiperescala forneceram adições de rack, enquanto portais de licitação como o Tenders Info revelaram próximos retrofits de resfriamento. As fontes listadas aqui são ilustrativas; muitos outros conjuntos de dados públicos e por assinatura informaram a base de evidências.

Dimensionamento de Mercado e Previsão

Uma construção de pool de demanda de cima para baixo, começando com a carga de TI instalada relatada pelos operadores e verificada em relação aos valores de importação, foi equilibrada com roll-ups seletivos de fornecedores de baixo para cima de remessas de CRAH para garantir consistência. Os principais impulsionadores do modelo incluem: tendência média de PUE, participação do espaço branco de colocation, trajetória da taxa de câmbio peso-USD, cotas de uso de água e pipeline de campus de hiperescala. Empregamos regressão multivariada e sobreposições ARIMA para prever o período de previsão, com premissas testadas em condições de estresse durante chamadas com especialistas e lacunas preenchidas por meio de verificações de volume de ASP de referência onde os dados de fatura eram escassos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por varreduras automatizadas de variância, revisão por pares e aprovação de analistas sênior antes da publicação. As atualizações ocorrem anualmente, com atualizações intermediárias acionadas por eventos materiais, como anúncios de capacidade superiores a 10 MW ou mudanças regulatórias.

Por que a Base de Referência de Resfriamento de Data Centers no Chile da Mordor Comanda Credibilidade

As estimativas publicadas frequentemente diferem; o escopo, o momento da moeda e a cadência de atualização normalmente explicam as lacunas.

Os principais fatores de lacuna aqui incluem se a receita de serviços é contabilizada, se a infraestrutura mecânica além do resfriamento está agrupada e como a volatilidade do peso é convertida. A Mordor reporta o valor do ano base de 2025 em USD 40 milhões após remover o HVAC de conforto e usar uma média de câmbio de junho de 2025, enquanto alguns concorrentes incluem obras mecânicas mais amplas ou taxas de câmbio mais antigas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 40 M (2025) | ||

| USD 50 M (2024) | Consultoria Regional A | Inclui HVAC de escritório e trata o aumento de importações de 2024 como recorrente |

| USD 38,5 M (2025) | Publicação Comercial B | Omite receita de serviços; baseia-se em dados portuários limitados |

| USD 250 M (2024) | Consultoria Global C | Agrupa custos de energia, resfriadores e construção no item de linha de resfriamento |

Em conjunto, a comparação mostra que nossa seleção disciplinada de escopo, modelagem de dupla trilha e atualização anual fornecem uma base de referência equilibrada e transparente que os tomadores de decisão podem replicar e auditar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de resfriamento de data centers no Chile?

O tamanho do mercado é de USD 47,45 milhões em 2026 e está projetado para atingir USD 111,55 milhões até 2031.

Qual tecnologia de resfriamento está crescendo mais rapidamente nos data centers chilenos?

O resfriamento a líquido, incluindo soluções de imersão e direto ao chip, está se expandindo a um CAGR de 23,96% até 2031.

Como as regulamentações de uso de água afetam as escolhas de resfriamento?

As novas cotas sob o Decreto Supremo MMA-90/2024 restringem as retiradas, empurrando os operadores para sistemas sem água ou em circuito fechado e acelerando a adoção de resfriadores a seco e banhos de imersão.

Por que as instalações de Nível 4 estão se tornando mais prevalentes?

Por que as instalações de Nível 4 estão se tornando mais prevalentes?

Qual região do Chile apresenta a maior demanda por resfriamento de data centers?

A Região Metropolitana de Santiago lidera, impulsionada por incentivos fiscais, investimentos em nuvem e proximidade à infraestrutura de telecomunicações.

Qual será o impacto dos incentivos de energia renovável nas estratégias de resfriamento?

Os acordos de compra de energia 100% renovável permitem que os operadores compensem o maior consumo de energia do resfriamento a líquido e incentivam sistemas de armazenamento térmico que deslocam as cargas para os horários de pico solar.

Página atualizada pela última vez em: