Taille et Part du Marché des Centres de Données au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

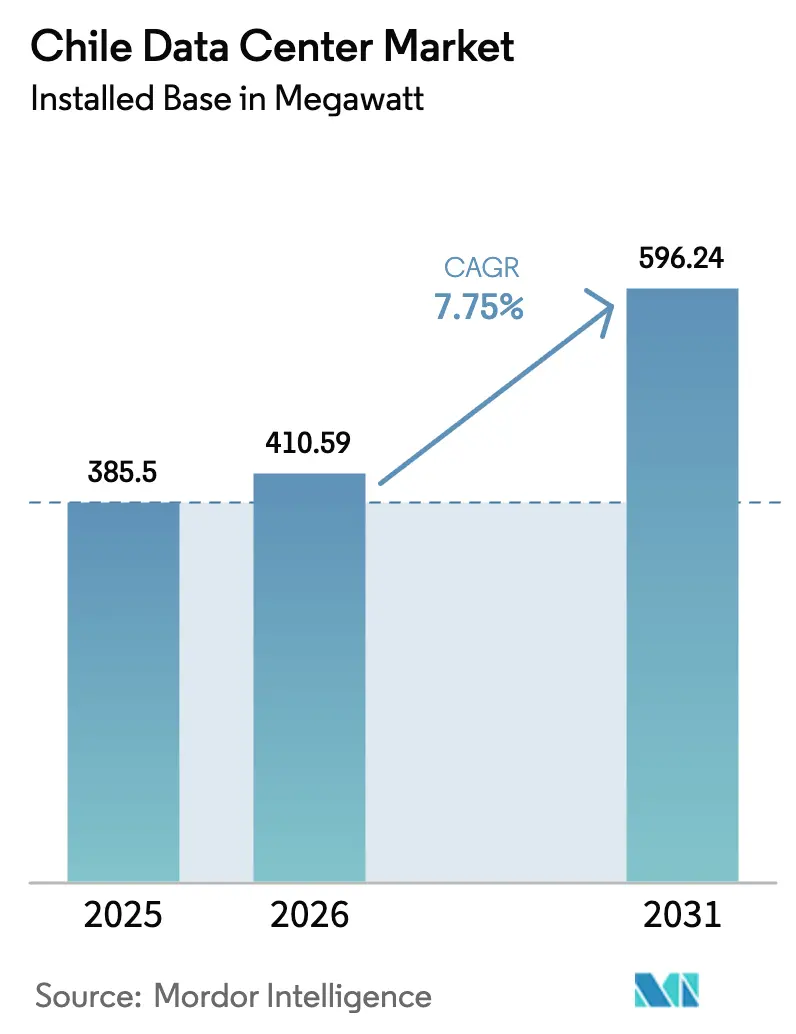

| Taille du marché de l'année de base (2025) | 385.5 mégawatt |

| Volume du Marché (2026) | 410.59 mégawatt |

| Volume du Marché (2031) | 596.24 mégawatt |

| Taux de croissance (2026 - 2031) | 7.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données au Chili par Mordor Intelligence

La taille du marché des centres de données au Chili en termes de base installée devrait passer de 385,5 mégawatts en 2025 à 410,59 mégawatts en 2026 et devrait atteindre 596,24 mégawatts d'ici 2031 à un TCAC de 7,75 % sur la période 2026-2031. Les importants afflux de capitaux des hyperscalers, l'expansion du réseau de câbles sous-marins et les gains rapides dans la production d'énergie renouvelable redéfinissent la planification des capacités. Les grands fournisseurs de services cloud privilégient les installations en gros et auto-construites qui prennent en charge les charges de travail d'intelligence artificielle à haute densité, tandis que les entreprises du marché intermédiaire soutiennent la demande pour des sites de taille moyenne axés sur la vente au détail. Les conceptions résistantes aux séismes et le refroidissement en circuit fermé deviennent la norme, sous l'impulsion des pressions réglementaires et communautaires. La hausse des tarifs d'électricité et la rareté des terrains à Santiago continuent de pousser les nouvelles constructions vers les régions côtières et méridionales qui offrent des coûts immobiliers plus bas, de l'énergie renouvelable et une proximité avec la fibre optique.

Principaux Enseignements du Rapport

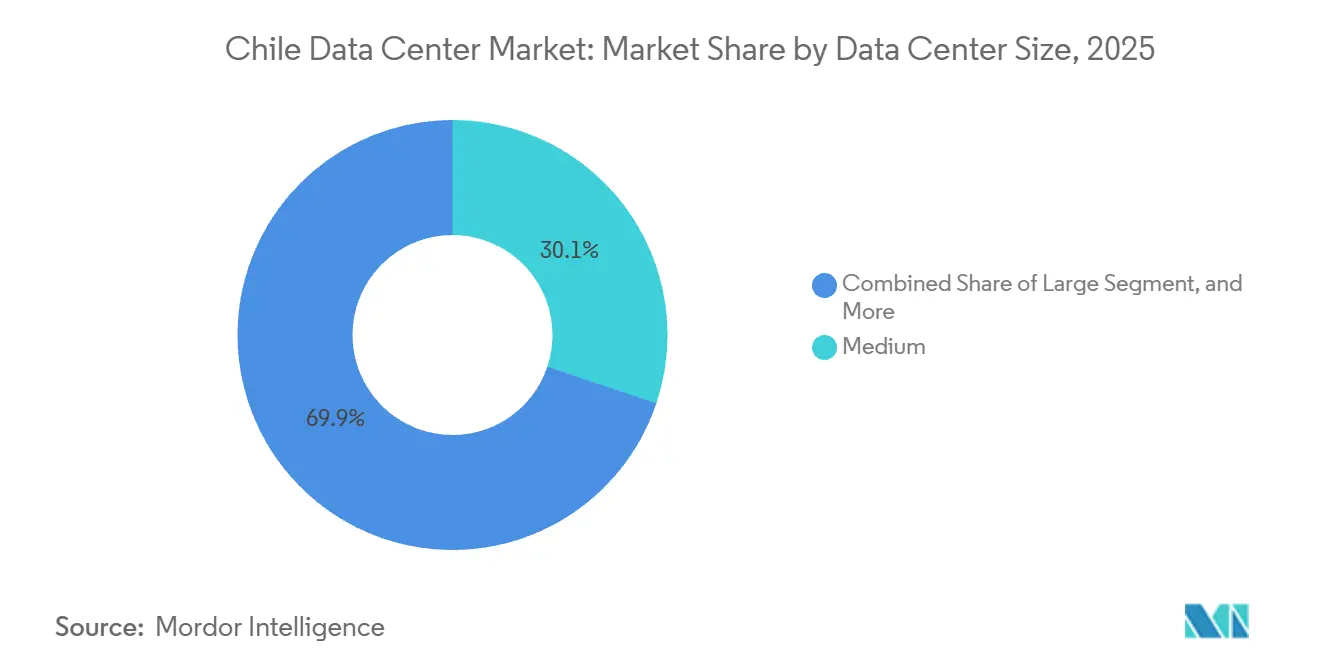

- Par taille de centre de données, les installations moyennes représentaient 30,14 % de la capacité de 2025, tandis que les grands sites devraient se développer à un TCAC de 8,23 % jusqu'en 2031.

- Par niveau, le niveau 3 représentait 72,05 % de la capacité en 2025 ; le niveau 4 devrait croître à un TCAC de 8,52 % jusqu'en 2031.

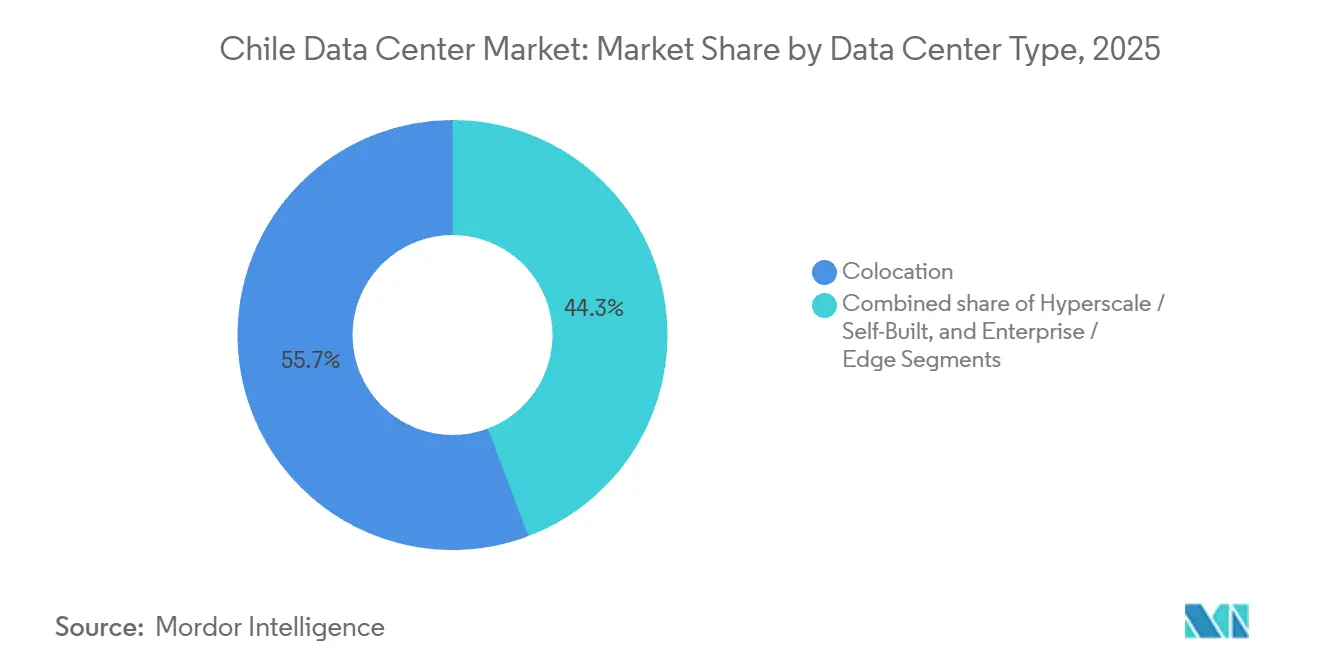

- Par type de centre de données, la colocation représentait 55,74 % de la part du marché des centres de données au Chili en 2025, tandis que les sites hyperscale et auto-construits affichaient le TCAC le plus rapide de 8,68 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les ITES dominaient avec une part de 48,61 % en 2025 ; le BFSI progresse à un TCAC de 9,46 % jusqu'en 2031.

- Par point névralgique, Santiago représentait 28,29 % de la capacité en 2025, mais le segment Reste du Chili se développe à un TCAC de 8,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Données au Chili

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Afflux Massifs de Capitaux des Hyperscalers | +2.1% | National, gains précoces à Santiago, Valparaíso, Quilicura | Moyen terme (2-4 ans) |

| Renforcement de l'Écosystème de Câbles Sous-Marins | +1.8% | National, retombées sur l'interconnexion régionale en Amérique latine | Long terme (≥ 4 ans) |

| Avantage de Coût de l'Énergie Renouvelable | +1.3% | National, concentré dans les zones solaires du nord et hydroélectriques du sud | Moyen terme (2-4 ans) |

| Croissance Rapide du Trafic Mobile et Internet | +1.1% | National, concentration urbaine à Santiago, Valparaíso, Concepción | Court terme (≤ 2 ans) |

| Déréglementation des Autorisations Environnementales pour les Centres de Données | +0.7% | National, rationalisation via le Plan National des Centres de Données | Moyen terme (2-4 ans) |

| Déploiement de la Plateforme d'Investissement Numérique du Gouvernement | +0.5% | National, demande dans les pôles du secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux Massifs de Capitaux des Hyperscalers

Des engagements dépassant 8 milliards USD depuis 2025 remodèlent le marché des centres de données au Chili, alors qu'Amazon Web Services, Microsoft et Google construisent des régions multi-zones de disponibilité nécessitant chacune 30 à 50 mégawatts de charge informatique. Ces projets évincent les petits fournisseurs de colocation qui ne disposent pas de la capacité en énergie renouvelable ou de refroidissement à haute densité, ce qui fait monter les taux de location en gros et accélère le passage des contrats au niveau des armoires. Les opérateurs sans locataires ancres hyperscalers font désormais face à une compression des marges, ce qui les pousse à réorienter leur portefeuille vers des régions secondaires et des déploiements périphériques.

Renforcement de l'Écosystème de Câbles Sous-Marins

Les câbles Curie et Humboldt à venir réduisent la latence vers l'Asie-Pacifique en dessous de 100 millisecondes, consolidant le statut de passerelle Pacifique du Chili. L'amélioration de la portée internationale stimule la demande neutre vis-à-vis des opérateurs pour les salles de rencontre et les échanges de peering, ce qui à son tour alimente les revenus d'interconnexion pour le marché des centres de données au Chili. La concurrence pourrait émerger d'atterrissages alternatifs au Brésil ou en Argentine, mais les investissements précoces donnent au Chili un avantage de premier entrant difficile à reproduire.

Avantage de Coût de l'Énergie Renouvelable

Les énergies renouvelables ont fourni 41 % de la production nationale au premier trimestre 2024 et devraient atteindre 80 % d'ici 2030, permettant aux opérateurs de verrouiller l'énergie verte à long terme à des tarifs de marché au comptant moins élevés et moins volatils. Le stockage par batteries dans des installations telles que Coya soutient l'approvisionnement ininterrompu en énergie renouvelable, permettant aux installations d'annoncer 100 % d'énergie propre aux clients soucieux des critères ESG. Ces attributs permettent une tarification premium et renforcent la position du marché des centres de données au Chili face aux concurrents dépendants des combustibles fossiles.[1]Santander Research, "Activité Économique Stable Malgré les Vents Contraires Externes," Santander.com

Croissance Rapide du Trafic Mobile et Internet

La pénétration d'internet mobile a dépassé 115 connexions pour 100 résidents en 2024, et les abonnements 5G ont augmenté de 58,8 % d'une année sur l'autre. La vidéo haute définition, les jeux et la collaboration en temps réel stimulent les déploiements périphériques métropolitains qui soulagent la congestion du réseau de collecte. Les dorsales en fibre optique s'étendant vers les régions méridionales créent une nouvelle demande pour des nœuds périphériques de 1 à 5 mégawatts, élargissant l'empreinte du marché des centres de données au Chili au-delà de Santiago.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénurie Chronique d'Eau et Risque de Sécheresse | -1.4% | National, aigu à Santiago et dans les régions centrales | Court terme (≤ 2 ans) |

| Capacité Limitée en Terrains et en Énergie dans le Pôle de Santiago | -1.2% | Clusters de Santiago, Quilicura, Pudahuel | Moyen terme (2-4 ans) |

| Opposition Communautaire à l'Utilisation de l'Eau et de l'Énergie | -0.6% | Métropole de Santiago, localisée à Cerrillos, Quilicura | Court terme (≤ 2 ans) |

| Coûts Élevés de Conception Résistante aux Séismes | -0.5% | National, zones de forte sismicité selon la norme NCh 433 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Chronique de l'Eau et Risque de Sécheresse

Une mégasécheresse de 15 ans a conduit les régulateurs à renforcer leur surveillance, illustrée par l'annulation partielle du permis de Google à Cerrillos en 2024.[2]DataCenterDynamics, "Actualités Chili," Datacenterdynamics.comLe refroidissement en circuit fermé et le dessalement augmentent les dépenses d'investissement et d'exploitation, mais restent des prérequis pour les nouveaux projets. Les opérateurs incapables de sécuriser des droits d'eau dédiés font face à des approbations prolongées et à des litiges potentiels, ce qui pourrait retarder l'expansion à court terme sur le marché des centres de données au Chili.

Capacité Limitée en Terrains et en Énergie dans le Pôle de Santiago

La demande du réseau à Quilicura pourrait quadrupler d'ici 2032, tandis que la ligne Kimal-Lo Aguirre retardée limite les connexions à court terme. Les rares parcelles industrielles proches des sous-stations commandent désormais des prix premium, poussant les promoteurs vers Valparaíso côtier ou Concepción au sud. Les investisseurs doivent peser les taux de location plus élevés à Santiago par rapport à des approbations plus rapides et des coûts plus bas ailleurs sur le marché des centres de données au Chili.[3]Fonds Monétaire International, "Chili : Consultation au titre de l'Article IV 2024," Imf.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Sites Hyperscale Accélèrent la Croissance des Capacités

Les grandes installations sont en voie de se développer à un TCAC de 8,23 %, dépassant l'ensemble du marché des centres de données au Chili. Cette poussée reflète la consolidation des charges de travail des hyperscalers dans des campus de 30 à 50 mégawatts offrant 8 à 12 kilowatts par rack. Les sites moyens, qui détenaient 30,14 % de la capacité en 2025, attirent toujours les entreprises ayant besoin de proximité à Santiago et Valparaíso. Les nœuds périphériques à petite échelle restent essentiels pour les charges de travail sensibles à la latence dans les mines et les villes du sud, mais leur part de la taille du marché des centres de données au Chili est limitée par des coûts d'exploitation plus élevés.

L'activité d'investissement souligne la tendance ; le site SCL04 d'Ascenty de 24 604 mètres carrés commence sa construction en 2026, tandis que le SAN2 de 20 mégawatts de Cirion est déjà opérationnel à Quilicura. D'ici 2031, les grands campus devraient représenter une part plus importante du marché des centres de données au Chili, même si les sites moyens conservent leur pertinence grâce à des services de vente au détail flexibles. Les opérateurs sans empreinte hyperscale risquent une pression sur les marges, les locataires ancres favorisant des constructions plus grandes et économes en énergie.

Par Type de Niveau : L'Adoption du Niveau 4 Portée par les Exigences du BFSI

Les installations de niveau 4, bien que moins nombreuses, devraient croître à un TCAC de 8,52 %, propulsées par les exigences de disponibilité des banques et du gouvernement. Les sites de niveau 3, qui fournissaient 72,05 % de la capacité en 2025, équilibrent coût et performance pour la plupart des entreprises. Les primes de capital pour le niveau 4, allant de 30 à 50 % au-dessus du niveau 3, couvrent les alimentations utilitaires redondantes et le contreventement sismique conforme à la norme NCh 433. Pourtant, les locataires BFSI sont prêts à payer des prix plus élevés pour garantir une disponibilité de 99,995 %, stimulant la taille du marché des centres de données au Chili pour le segment de niveau 4.

Le centre Kudos de SONDA et Equinix ST2 illustrent le positionnement concurrentiel avec des certifications Tier IV Gold. Les fournisseurs ne disposant pas d'inventaire de niveau 4 risquent de perdre des contrats à haute marge et pourraient se tourner vers des solutions hybrides combinant le niveau 3 pour les charges moins critiques. La surveillance réglementaire croissante de la stabilité financière garantit une demande soutenue de niveau 4 dans le secteur des centres de données chilien.

Par Type de Centre de Données : L'Auto-Construction et l'Hyperscale Mènent l'Expansion

Les formats hyperscale et auto-construits par les entreprises devraient augmenter de 8,68 % par an, soutenus par les vastes campus d'AWS et de Microsoft. La colocation, qui détenait 55,74 % de la capacité en 2025, évolue vers des suites en gros alignées sur des pré-baux multi-mégawatts. La colocation de détail reste vitale pour les clients du marché intermédiaire, mais fait face à une pression sur les prix alors que le marché des centres de données au Chili pivote vers des économies d'échelle. Les objectifs d'efficacité d'utilisation de l'énergie inférieurs à 1,3 sont désormais une référence, renforçant l'attrait des campus construits à cet effet. Les opérateurs qui ne peuvent pas atteindre cette efficacité réévaluent leurs plans d'expansion ou s'associent directement avec des producteurs d'énergie renouvelable.

Equinix ajoute des salles prêtes pour le refroidissement liquide pour les charges de travail d'intelligence artificielle, tandis qu'Ascenty cible à la fois le gros et le détail avec des conceptions adaptables. Les installations périphériques et d'entreprise continuent de répondre aux besoins locaux ou de souveraineté, notamment dans les districts miniers, mais représentent une part plus faible du marché des centres de données chilien à l'avenir. Les fournisseurs dotés de riches écosystèmes d'interconnexion superposent des services de connectivité définis par logiciel pour approfondir la fidélisation des clients. Sans de telles valeurs ajoutées, les petits acteurs périphériques risquent d'être relégués à des rôles de niche en matière de reprise après sinistre.

Par Utilisateur Final : Le BFSI Affiche la Croissance la Plus Rapide

Le BFSI devrait croître à 9,46 % par an, soutenu par une pénétration de la banque mobile supérieure à 70 % et des règles strictes de résidence des données. L'informatique et les ITES détenaient 48,61 % de la capacité en 2025 et restent l'épine dorsale de la location en gros. La clarté réglementaire de la Comisión para el Mercado Financiero pousse les locataires BFSI vers des sites de niveau 4, augmentant leur part de marché sur le marché des centres de données au Chili. Les rails de paiement instantané déployés en 2026 renforceront les exigences de faible latence, liant les banques à des engagements premium. Les nouveaux entrants fintech natifs du cloud créent également une demande de capacité en rafale lors des fenêtres de règlement de pointe.

Le commerce électronique et les médias ajoutent une croissance incrémentielle, tandis que l'adoption par le gouvernement est stable mais plus lente en raison des cycles budgétaires. L'exploitation minière et la fabrication favorisent toujours le calcul sur site pour l'isolation des technologies opérationnelles ; cependant, une bande passante fibre plus élevée déplace progressivement l'analytique vers des installations tierces, élargissant le marché des centres de données au Chili. Les réseaux de diffusion de contenu déploient des micro-nœuds dans les villes côtières pour réduire les temps de démarrage vidéo, générant de nouvelles réservations de racks. Les fonds de modernisation du secteur public prévus pour 2027-2028 pourraient débloquer une demande supplémentaire une fois les obstacles à la passation de marchés levés.

Analyse Géographique

La part de 28,29 % de Santiago en 2025 souligne sa domination, mais la rareté des terrains et les limites du réseau ralentissent les nouvelles constructions. Les hyperscalers opèrent déjà dans les régions côtières, tirant parti des atterrissages sous-marins pour obtenir des avantages de latence sur le marché des centres de données au Chili. La capacité du Reste du Chili devrait augmenter à un TCAC de 8,74 %, dépassant Santiago à mesure que les dorsales en fibre optique atteignent Valparaíso, Concepción et Puerto Montt.

Les régions méridionales, notamment La Araucanía et Los Lagos, reçoivent désormais de la fibre à haute capacité qui prend en charge le calcul périphérique pour la diffusion vidéo et le réseau de collecte 5G. Puerto Montt, avec une population de 150 000 habitants, émerge comme un nœud périphérique pour les services cloud des micro-entreprises, élargissant l'empreinte du marché des centres de données au Chili. Les stratégies des opérateurs se concentrent sur des modules de 1 à 5 mégawatts qui équilibrent la discipline en matière de dépenses d'investissement avec l'avantage du premier entrant.

Les provinces minières du nord telles qu'Antofagasta s'appuient sur l'analytique à faible latence pour guider les flottes de transport autonome. La demande régionale de micro-centres de données robustifiés est en croissance, bien que les climats difficiles et la redondance limitée du réseau augmentent les coûts d'exploitation. Ces déploiements renforcent néanmoins la résilience nationale et diversifient les revenus au-delà du cluster de Santiago très disputé, stabilisant davantage le marché des centres de données au Chili.

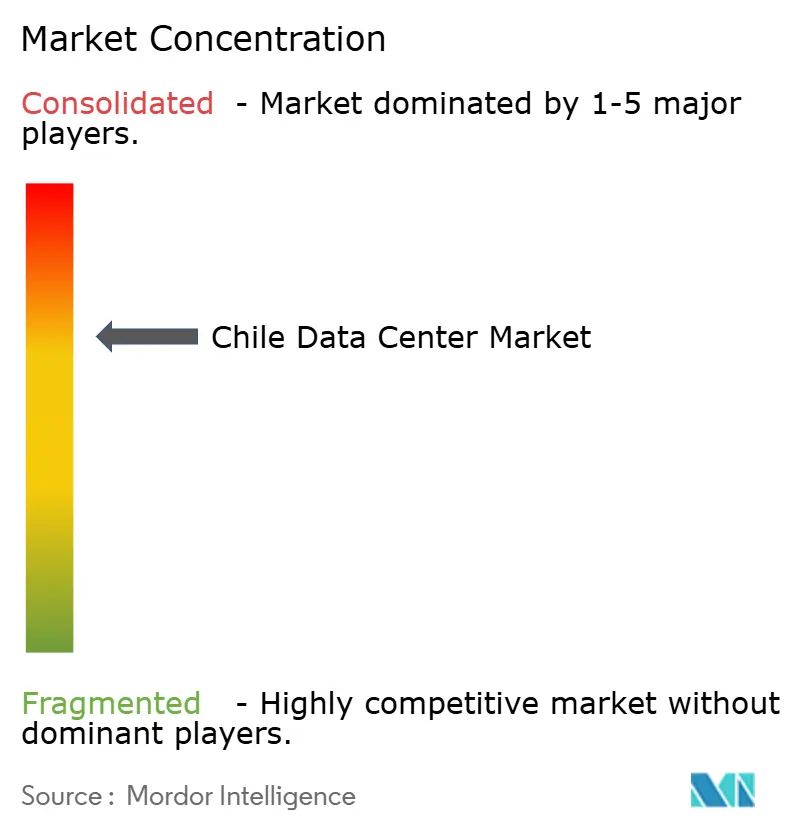

Paysage Concurrentiel

Le marché indique une concentration modérée. Odata, tirant parti de l'acquisition précoce de terrains et d'accords d'achat d'énergie renouvelable. Ascenty a déclaré 750 clients à fin 2025 et continue de se développer en Amérique latine, ajoutant 6 mégawatts à Santiago au troisième trimestre 2025. Equinix, avec cinq projets approuvés ou en exploitation, se différencie par des salles prêtes pour le refroidissement liquide pour l'intelligence artificielle et de vastes structures d'interconnexion.

Les spécialistes périphériques tels qu'EdgeUno et NetActuate exploitent des segments ignorés par les acteurs établis orientés vers le gros, offrant des empreintes flexibles et des écosystèmes neutres vis-à-vis des opérateurs. IPXON Networks suit une stratégie similaire, ciblant les clients de jeux vidéo et de diffusion de contenu via le peering ouvert au PIT Santiago. Le refroidissement en circuit fermé, la certification sismique à magnitude 8,0 et les garanties 100 % renouvelables évoluent vers des attentes de base plutôt que des fonctionnalités premium.

Des opportunités d'espace blanc subsistent dans les sites de reprise après sinistre en dehors de Santiago et dans les salles prêtes pour l'intelligence artificielle prenant en charge 20 à 40 kilowatts par rack. Pourtant, les longs cycles d'autorisation, les coûts d'ingénierie sismique et la hausse des prix des terrains favorisent les acteurs établis disposant de bilans solides. Les nouveaux entrants plus petits doivent se tailler des niches dans des secteurs verticaux spécialisés ou des zones géographiques mal desservies pour obtenir des positions durables sur le marché des centres de données au Chili.

Leaders du Secteur des Centres de Données au Chili

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

ODATA S.A.

Equinix, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Ascenty a clôturé 2025 avec 750 clients et 164 mégawatts en ligne en Amérique latine, dont un ajout de 6 mégawatts à Santiago au troisième trimestre 2025.

- Novembre 2025 : Le service d'évaluation environnementale du Chili a approuvé le projet Data Hall Quilicura d'Ascenty d'une valeur de 140 millions USD sur un terrain de 54 998 mètres carrés, avec le début de la construction en janvier 2026 et les opérations prévues pour juillet 2027.

- Août 2025 : Ascenty a inauguré l'installation SCL03 de 16 mégawatts à Quilicura, dotée d'un refroidissement en circuit fermé et d'une capacité pour 1 100 racks sur un site de 22 000 mètres carrés.

- Juin 2025 : Microsoft a activé la région Azure Chile Central avec trois zones de disponibilité après 3,3 milliards USD de dépenses en capital.

Périmètre du Rapport sur le Marché des Centres de Données au Chili

Le marché des centres de données englobe l'infrastructure, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et points névralgiques, reflétant les besoins divers des entreprises et organisations opérant dans le pays.

Le rapport sur le marché des centres de données au Chili est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, informatique et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux) et point névralgique (Quilicura, Santiago et Reste du Chili). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-Construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non Utilisé | |

| Utilisé | Colocation de Détail | |

| Colocation en Gros | ||

| BFSI |

| Informatique et ITES |

| Commerce Électronique |

| Gouvernement |

| Fabrication |

| Médias et Divertissement |

| Télécommunications |

| Autres Utilisateurs Finaux |

| Quilicura |

| Santiago |

| Reste du Chili |

| Par Taille de Centre de Données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par Type de Niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par Type de Centre de Données | Hyperscale / Auto-Construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non Utilisé | ||

| Utilisé | Colocation de Détail | ||

| Colocation en Gros | |||

| Par Utilisateur Final | BFSI | ||

| Informatique et ITES | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Point Névralgique | Quilicura | ||

| Santiago | |||

| Reste du Chili | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à disposer d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de racks doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de racks doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 pi² et 75 001 pi² ; Centre de données grand - le nombre de racks doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de racks doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 pi² et 5 001 pi² ; Centre de données petit - le nombre de racks doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de Rack | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur hébergée dans les racks du centre de données. 1U est égal à 1,75 pouce. |

| Densité de Rack | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans un rack. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de Charge Informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW). |

| Taux d'Absorption | Il indique quelle proportion de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de Plancher Surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement contribue à disposer d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de Salle Informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de racks. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs, une allée chaude et une allée froide. |

| Allée Froide | Il s'agit de l'allée dans laquelle la face avant du rack fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse entrer par la face avant des racks et maintenir la température. |

| Allée Chaude | Il s'agit de l'allée où la face arrière des racks fait face à l'allée. Ici, la chaleur dissipée par les équipements dans le rack est dirigée vers l'évent de sortie du CRAC. |

| Charge Critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'Utilisation de l'Énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation Totale d'Énergie du Centre de Données) / (Consommation Totale d'Énergie des Équipements Informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateurs, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation Sans Interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure de courant. L'ASI prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné par « Besoin plus un », il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en Rangée | Il s'agit du système de conception de refroidissement installé entre les racks dans une rangée, où il aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir les opérations du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit Centre de Données | Un centre de données dont la surface de plancher est ≤ 5 000 pi² ou dont le nombre de racks pouvant être installés est ≤ 200 est classé comme petit centre de données. |

| Centre de Données Moyen | Un centre de données dont la surface de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand Centre de Données | Un centre de données dont la surface de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de Données Massif | Un centre de données dont la surface de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de Données Méga | Un centre de données dont la surface de plancher est ≥ 225 001 pi² ou dont le nombre de racks pouvant être installés est ≥ 9 001 est classé comme centre de données méga. |

| Colocation de Détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en Gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation Hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs de la diffusion en continu (comme Netflix, Hulu et HBO+). |

| Vitesse des Données Mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de Connectivité en Fibre Optique | Il s'agit d'un réseau de câbles à fibre optique déployés dans tout le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de Données par Smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des Données Haut Débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble Sous-Marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte Carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement