Taille et Part du Marché de la Puberté Précoce Centrale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

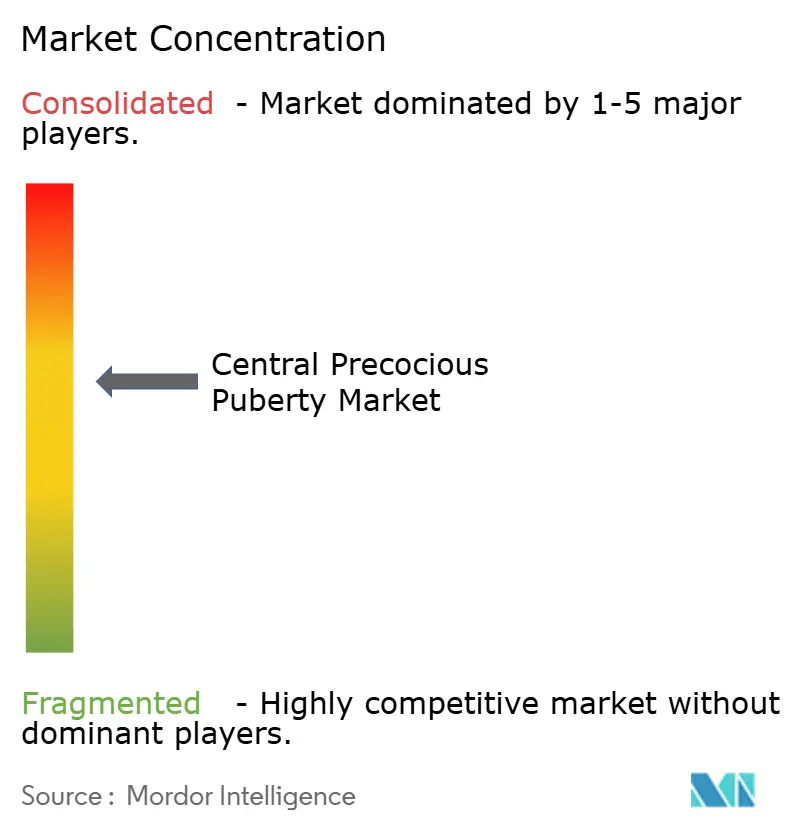

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Puberté Précoce Centrale par Mordor Intelligence

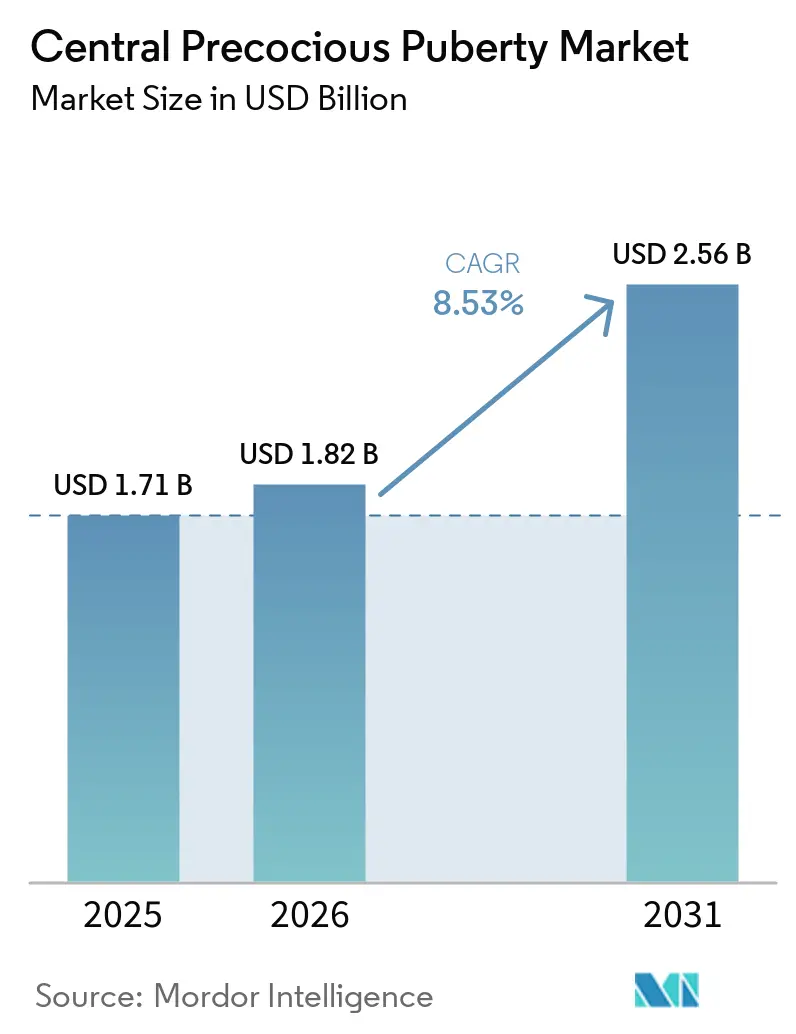

La taille du Marché de la Puberté Précoce Centrale devrait augmenter de 1,71 milliard USD en 2025 à 1,82 milliard USD en 2026 et atteindre 2,56 milliards USD d'ici 2031, avec un CAGR de 8,53% sur la période 2026-2031.

La demande est en hausse alors que les cliniciens diagnostiquent plus tôt grâce aux dosages de LH ultrasensibles et aux seuils standardisés qui raccourcissent les parcours de test dans la pratique courante. Les mises à jour des critères des payeurs aux États-Unis élargissent l'accès aux analogues de la GnRH à longue durée d'action, ce qui fait évoluer les prescriptions vers des formats de dosage semestriels et annuels expérimentaux qui améliorent l'observance et le flux des consultations. Dans le même temps, le marché de la puberté précoce centrale s'adapte à la fragilité de l'approvisionnement en injectables à microsphères biodégradables, les pénuries documentées sur les principaux marchés soulignant la nécessité de diversifier la fabrication. La concurrence se déplace de la nouveauté moléculaire vers les plateformes d'administration, les dépôts semestriels consolidant leurs parts et les premières formulations annuelles de triptoréline progressant dans les essais en phase avancée, donnant le ton pour la prochaine phase du marché de la puberté précoce centrale.

Points Clés du Rapport

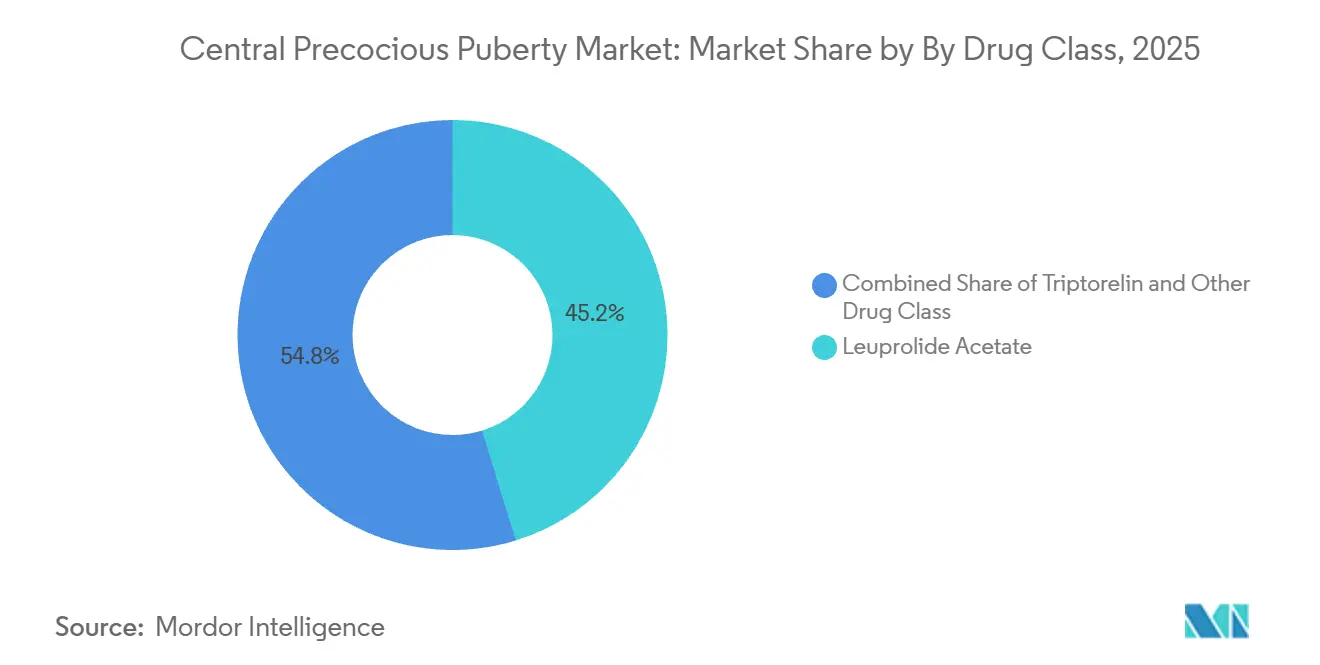

Par classe médicamenteuse, l'acétate de leuprolide a dominé avec une part de revenus de 45,24% en 2025, tandis que la triptoréline devrait se développer à un CAGR de 7,49% jusqu'en 2031.

Par canal de distribution, les pharmacies hospitalières détenaient une part de 40,12% en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 7,88% jusqu'en 2031.

Par géographie, l'Amérique du Nord représentait 43,11% en 2025, tandis que l'Asie-Pacifique devrait croître à 8,24% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Puberté Précoce Centrale

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'Incidence Liée à l'Obésité Pédiatrique et à l'Exposition aux Perturbateurs Endocriniens | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption des Dépôts et Implants d'Analogues de la GnRH à Longue Durée d'Action | +2.1% | Mondial, avec des gains précoces aux États-Unis, en Allemagne et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Élargissement du Remboursement pour Améliorer l'Accès au Traitement | +1.3% | Amérique du Nord et UE en priorité, extension vers l'APAC | Long terme (≥ 4 ans) |

| Amélioration des Dosages de LH Ultrasensibles Favorisant le Diagnostic Précoce | +0.9% | Mondial, adoption la plus élevée aux États-Unis, aux Pays-Bas et en Chine | Court terme (≤ 2 ans) |

| Plateformes de Téléendocrinologie Augmentant la Portée des Spécialistes | +0.7% | National, avec des gains précoces dans les zones rurales des États-Unis | Long terme (≥ 4 ans) |

| Antagonistes Oraux de la GnRH en Pipeline Promettant une Thérapie Sans Aiguille | +0.6% | Mondial, en attente de données PK/PD pédiatriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Incidence Liée à l'Obésité Pédiatrique et à l'Exposition aux Perturbateurs Endocriniens

L'obésité infantile est associée à une activation plus rapide de l'axe hypothalamo-hypophyso-gonadique, et la prévalence de la puberté précoce centrale signalée chez les filles obèses a atteint 48% contre 8,73% dans les cohortes de poids normal[1]"Conséquences Endocriniennes de l'Obésité Infantile," Frontiers in Endocrinology. La signalisation élevée de la leptine et de la kisspeptine semble contribuer à une thélarche et une ménarche plus précoces dans ces populations, ce qui maintient un afflux régulier de patients sur le marché de la puberté précoce centrale. Les mélanges de faibles doses de substances chimiques perturbatrices endocriniennes sont également corrélés à des modifications du microbiome intestinal, notamment des diminutions signalées de Lactobacillus de 40% dans les études humaines et de 58% dans les modèles rongeurs. Des travaux de modélisation ont suggéré que les médiateurs de l'axe intestin-cerveau expliquaient 68% de la variance interne du risque de puberté précoce à de faibles doses expérimentales, ce qui soulève des attentes d'incidence à long horizon indépendamment de l'accès aux soins. Alors que les régulateurs continuent de réévaluer les limites d'exposition aux substances à activité endocrinienne, les parcours de soins pour un dépistage et un traitement plus précoces resteront probablement une priorité de planification pour le marché de la puberté précoce centrale.

Adoption des Dépôts et Implants d'Analogues de la GnRH à Longue Durée d'Action

Les formats de dépôt semestriels réduisent la fréquence des visites et améliorent l'observance, soutenus par des données de Phase III montrant que 94% des patients pédiatriques sous mésylate de leuprolide 42 mg ont atteint une suppression de la LH inférieure à 4 mUI/mL à la Semaine 24 avec une signification statistique. Le dosage annuel se rapproche, avec une formulation de triptoréline sur 12 mois ayant achevé l'inclusion en Phase III dans plusieurs pays et visant un dépôt de dossier aux États-Unis en 2026. Alors que les familles réduisent les visites en clinique par rapport aux calendriers mensuels, les coûts indirects et les absences scolaires ou professionnelles diminuent également, ce qui soutient une observance régulière sur des traitements pluriannuels dans le marché de la puberté précoce centrale. La précision de fabrication pour des microsphères PLGA uniformes reste une limitation dans la mise à l'échelle de l'approvisionnement, ce qui concentre les risques et rend les interruptions sur un seul site plus conséquentes pour l'accès des patients [2]Notification d'Approvisionnement en Médicaments, Acétate de Triptoréline Gonapeptyl Dépôt 3,75 mg," Community Pharmacy England. Ces évolutions des plateformes d'administration sont désormais au cœur des stratégies concurrentielles, car les mécanismes pharmacologiques des agonistes de la GnRH sont similaires et la différenciation repose sur l'intervalle, la cohérence et la logistique des produits dans le marché de la puberté précoce centrale.

Élargissement du Remboursement pour Améliorer l'Accès au Traitement

Les critères de couverture des payeurs américains se sont élargis, avec des politiques qui répertorient Fensolvi 45 mg toutes les 24 semaines, Lupron Depot Ped aux intervalles approuvés, Supprelin LA 50 mg annuellement, le spray nasal Synarel, et Triptodur 22,5 mg toutes les 24 semaines pour la puberté précoce centrale lorsque les critères cliniques et biologiques sont remplis. Ces politiques acceptent les dosages de LH de troisième génération ou ultrasensibles et utilisent des seuils de détection de la LH inférieurs à 0,2 mUI/L pour la confirmation, ce qui simplifie la documentation de qualification pour l'autorisation préalable. Les limites de quantité ont été alignées sur les intervalles de dosage, notamment un kit toutes les 24 semaines pour Fensolvi et un implant par an pour Supprelin LA, ce qui a clarifié le calendrier de renouvellement pour les équipes soignantes et les familles. L'effet net est une réduction des cycles administratifs entre les services d'endocrinologie et les plans, ce qui réduit les délais pour commencer ou poursuivre le traitement dans le marché de la puberté précoce centrale. Bien que les conditions de couverture s'améliorent, le coût total du traitement peut encore limiter l'adoption dans les milieux à faibles revenus, ce qui maintient un accès inégal selon les régions de soins dans le marché de la puberté précoce centrale.

Amélioration des Dosages de LH Ultrasensibles Favorisant le Diagnostic Précoce

Les flux de travail diagnostiques deviennent plus précis, une étude ayant validé qu'un seul prélèvement de LH à 60 minutes après une stimulation à la triptoréline peut diagnostiquer l'activation de l'axe HPG chez les filles, en utilisant des seuils optimaux de 4,45 UI/L chez les filles pubères précoces en surpoids et de 4,20 UI/L chez les filles pubères. L'association de la LH basale avec la DHEAs a montré de hautes performances discriminantes pour la prédiction de la puberté précoce centrale avec une AUC de 0,973, ce qui soutient une moindre dépendance aux tests de stimulation de plusieurs heures dans de nombreuses cliniques. Ces avancées aident les cliniciens à agir plus tôt pour prévenir l'avance de l'âge osseux et la compromission de la taille adulte, ce qui renforce le parcours de soins dans le marché de la puberté précoce centrale. Des protocoles plus courts et plus clairs réduisent également la charge pour les familles et les laboratoires, ce qui raccourcit le délai entre le premier contact avec le spécialiste et l'initiation du traitement. Les cadres de qualité des laboratoires tels que l'ISO 15189 contribuent à harmoniser les performances des dosages, ce qui stabilise l'interprétation des tests et les décisions thérapeutiques en aval dans le marché de la puberté précoce centrale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Annuel Élevé du Traitement dans les Régions à Faibles Revenus | -0.8% | MEA, Amérique du Sud, APAC rural | Long terme (≥ 4 ans) |

| Sensibilisation Limitée à la Puberté Précoce Centrale parmi les Médecins de Soins Primaires | -0.6% | Mondial, plus aigu au MEA et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Préoccupations de Sécurité : Perte de Densité Osseuse et Hypertension Intracrânienne | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Lacunes de la Chaîne d'Approvisionnement pour les Injectables à Microsphères Biodégradables | -0.5% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes de la Chaîne d'Approvisionnement pour les Injectables à Microsphères Biodégradables

Les pénuries documentées de triptoréline en dépôt au Royaume-Uni de mars 2025 à janvier 2026 illustrent la fragilité des chaînes d'approvisionnement en microsphères PLGA, le statut de perturbation de niveau 2 soulignant l'impact moyen sur les patients et les prestataires. La fabrication concentrée et l'ingénierie complexe des particules augmentent la probabilité qu'un problème sur un seul site puisse affecter de nombreuses cliniques à la fois dans le marché de la puberté précoce centrale. La disponibilité parallèle d'analogues alternatifs de la GnRH pendant cette période a atténué certains risques d'accès, mais le changement peut compliquer la planification et le suivi dans les systèmes de santé. Ces événements soulignent la valeur opérationnelle des formulaires multi-produits et de la polyvalence des équipes de pharmacie, ce qui réduit les frictions lors des pénuries. La dynamique sous-jacente soutient des investissements stratégiques qui diversifient les sources et renforcent la redondance pour les composants critiques dans le marché de la puberté précoce centrale.

Sensibilisation Limitée à la Puberté Précoce Centrale parmi les Médecins de Soins Primaires

Les délais d'orientation persistent lorsque les signes précoces sont attribués à tort à des changements pseudopubertaires liés au poids plutôt qu'à l'activation de l'axe HPG, ce qui repousse les premières visites chez le spécialiste au-delà d'une fenêtre de traitement optimale dans certains cas. Des algorithmes standardisés et des formations continues axées sur la formation médicale continue ont amélioré la reconnaissance de base dans les milieux à ressources élevées, mais la sensibilisation reste inégale là où les filières de formation en endocrinologie pédiatrique sont limitées. Ces lacunes peuvent ralentir le délai de confirmation diagnostique, accroître l'incertitude des familles et réduire la probabilité d'initier en temps opportun un traitement par analogues de la GnRH dans le marché de la puberté précoce centrale. Des protocoles de triage structurés et des outils de liste de contrôle simples peuvent réduire les décisions d'attente et de surveillance dans les cas limites lorsqu'ils sont utilisés conjointement avec une confirmation par dosage. Le résultat est une escalade des soins plus cohérente à l'interface des soins primaires et des spécialistes, ce qui augmente la part des enfants éligibles qui reçoivent un traitement conforme aux recommandations dans le marché de la puberté précoce centrale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Médicamenteuse : Le Leuprolide Domine, mais l'Avantage du Dépôt de Triptoréline Stimule une Croissance Plus Rapide

L'acétate de leuprolide a sécurisé 45,24% de la part du marché de la puberté précoce centrale en 2025, reflétant la profondeur de la franchise Lupron Depot sur plusieurs intervalles de dosage. La triptoréline devrait croître à un CAGR de 7,49% jusqu'en 2031 à mesure que les formulations semestrielles et le premier candidat injectable annuel progressent, ce qui est cohérent avec les préférences des prestataires pour des intervalles plus longs et des calendriers de clinique simplifiés dans le marché de la puberté précoce centrale. L'histréline, administrée sous forme de dispositif implanté chirurgicalement de 50 mg, a subi une pression sur les revenus fin 2024 alors que les payeurs se tournaient vers les dépôts injectables et que les familles pesaient les compromis entre les procédures mineures et les injections en cabinet. Le spray nasal de nafaréline continue de servir un groupe restreint de patients nécessitant une voie non injectable, bien que sa fréquence de dosage élevée réduise son adéquation pour de nombreuses familles dans le marché de la puberté précoce centrale. Parmi ces options, le choix est déterminé par la cadence de dosage, la prévisibilité de la suppression de la LH aux points de fin d'intervalle, et la facilité de coordination des renouvellements et des visites dans les services pédiatriques chargés.

Fin 2025, une formulation de mésylate de leuprolide à six mois a atteint son critère d'évaluation principal en Phase III pédiatrique pour la puberté précoce centrale avec 94% de suppression de la LH à la Semaine 24, ce qui ajouterait une troisième option de leuprolide semestrielle si elle est approuvée[3]Foresee Pharmaceuticals, "L'Étude de Phase 3 CASPPIAN Atteint le Critère d'Évaluation Principal d'Efficacité". L'étendue du portefeuille couvrant d'un mois à six mois a aidé les acteurs établis à maintenir la familiarité de la marque parmi les endocrinologues pédiatriques, bien que les produits à action plus longue captent davantage de nouveaux traitements et de changements alors que les équipes soignantes cherchent à réduire les doses manquées dans le marché de la puberté précoce centrale. La triptoréline annuelle étendrait encore cette logique en comprimant le calendrier des visites à un seul rendez-vous de type implant par an si les résultats s'avèrent non inférieurs, ce qui pourrait déplacer des parts des schémas trimestriels et semestriels. Les revues de données suggèrent également un intérêt pour les soins combinés, où les analogues de la GnRH associés à l'hormone de croissance peuvent améliorer les résultats en termes de taille dans certains cas, bien que les coûts et les besoins de surveillance limitent l'utilisation généralisée dans le secteur de la puberté précoce centrale.

Par Canal de Distribution : Les Pharmacies Hospitalières en Tête, les Canaux en Ligne en Forte Hausse grâce aux Mandats des Payeurs

Les pharmacies hospitalières représentaient 40,12% de la distribution en 2025, reflétant des modèles intégrés où les cliniques d'endocrinologie pédiatrique coordonnent la commande, le stockage et l'administration des injectables en dépôt. Les pharmacies spécialisées en ligne devraient croître à un CAGR de 7,88% jusqu'en 2031 alors que les réseaux de payeurs orientent les thérapies à coût élevé vers des canaux de commande par correspondance avec des équipes de conseil et de logistique dédiées pour les produits sensibles à la température dans le marché de la puberté précoce centrale. Les volumes du canal de détail sont plus faibles car les programmes de distribution limitée et les contrats avec les payeurs contournent souvent les chaînes traditionnelles, ce qui concentre la dispensation parmi les prestataires spécialisés capables de gérer la vérification des avantages et la planification des livraisons. L'alignement des cycles de renouvellement sur les fenêtres de dosage, en particulier pour les dépôts semestriels, réduit le risque de rupture et améliore l'administration dans les délais dans le marché de la puberté précoce centrale. Les centres de perfusion ambulatoires affiliés aux hôpitaux et les hôpitaux de jour pédiatriques restent importants pour les nouveaux traitements et pour les patients nécessitant une surveillance en raison de comorbidités.

À mesure que les critères de couverture et les limites de quantité se stabilisent, les canaux en ligne et spécialisés ont développé des services cliniques tels que l'éducation à l'injection, le suivi de l'observance et la coordination des renouvellements d'autorisation préalable, ce qui aide les cliniques chargées à réduire la charge administrative. Le choix du prestataire entre les canaux est déterminé par la disponibilité des produits, les contextes de pratique locaux et la nécessité d'une administration physique, qui ancre encore de nombreux patients aux soins en personne dans le secteur de la puberté précoce centrale. La centralisation de la dispensation spécialisée simplifie la gestion de la chaîne du froid mais peut créer des dépendances à point unique sensibles aux interruptions d'approvisionnement, ce qui renforce la valeur des plans de contingence au niveau des cliniques et des payeurs. À mesure que les plateformes en ligne affinent les services de soutien pédiatrique, l'équilibre entre commodité et supervision clinique continue d'évoluer dans le marché de la puberté précoce centrale.

Analyse Géographique

L'Amérique du Nord a conservé 43,11% de la part du marché de la puberté précoce centrale en 2025, soutenue par une large couverture dans les principaux plans, des critères de test clairs et plusieurs analogues de la GnRH à longue durée d'action disponibles pour les endocrinologues pédiatriques. Les politiques des payeurs américains ont précisé les types de dosages acceptés, les seuils pour les résultats de LH et les limites de quantité alignées sur les intervalles de dosage, ce qui améliore la prévisibilité des approbations et des renouvellements de traitement pour les familles et les prestataires. Au Canada, une dose de leuprolide de 45 mg à six mois a reçu une approbation fin 2025, s'ajoutant à l'ensemble des options à longue durée d'action en Amérique du Nord et renforçant le rôle des intervalles prolongés dans la pratique courante dans le marché de la puberté précoce centrale. Les cliniciens répondent également aux signaux de sécurité émergeant dans la littérature, notamment une méta-analyse ayant observé un risque plus élevé de SOPK chez les filles traitées par rapport aux cohortes non traitées, ce qui informe les discussions de conseil et de suivi avec les familles. L'écosystème régional de pharmacies spécialisées, d'hôpitaux pour enfants et de formulaires des payeurs soutient des soins en temps opportun, même si la gestion de l'approvisionnement reste importante dans le marché de la puberté précoce centrale.

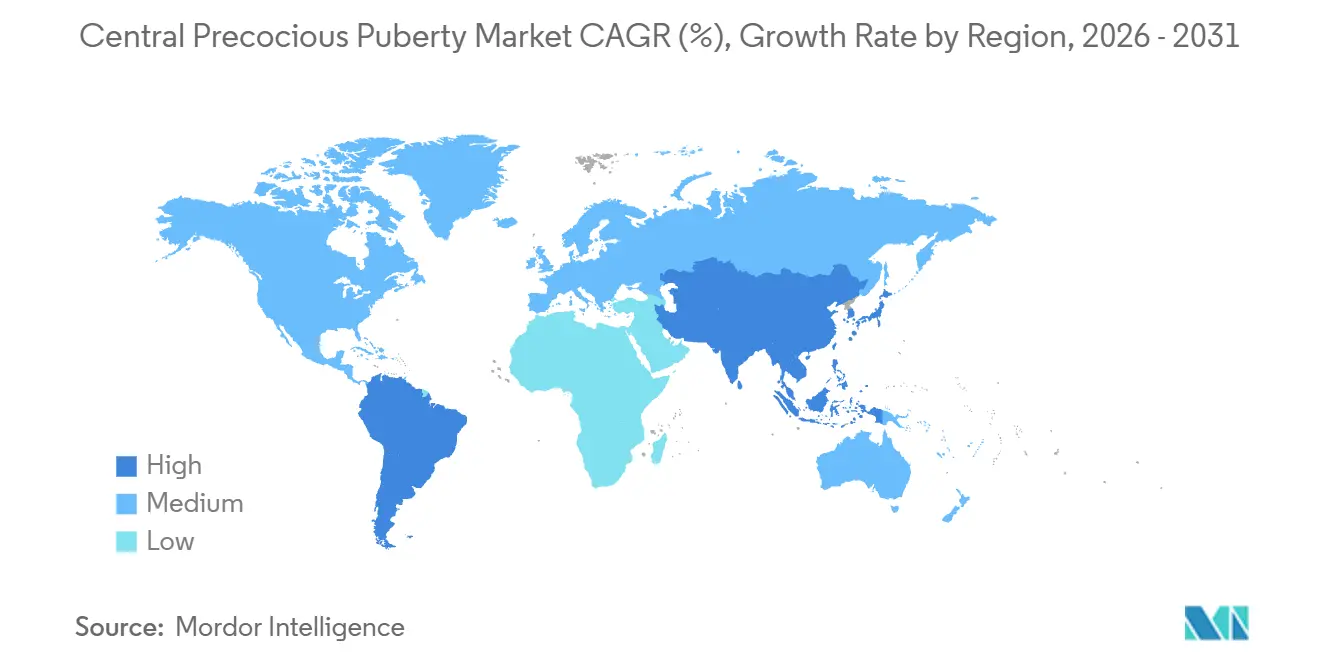

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR attendu de 8,24% de 2026 à 2031, aidée par une capacité diagnostique croissante, une couverture spécialisée en expansion et une sensibilisation accrue des familles cherchant des interventions précoces. Une méta-analyse complète ayant agrégé des études en Chine, en Corée du Sud et en Thaïlande a reflété une recherche clinique active et une base croissante de patients entrant dans les parcours de soins, avec une efficacité influencée par l'âge au début et la rapidité de l'initiation. À mesure que les formats à action plus longue se développent à l'échelle mondiale, les prestataires en APAC privilégient des intervalles de dosage correspondant aux ressources des cliniques et aux préférences des familles, ce qui soutient une adoption régulière dans le marché de la puberté précoce centrale. Les essais pédiatriques multinationaux pour la triptoréline annuelle soulignent la participation accrue de la région au développement en phase avancée et signalent la demande de modèles d'administration minimisant les visites en clinique tout en préservant les objectifs de suppression. Les investissements continus dans l'infrastructure de laboratoire et la couverture de téléconsultation devraient améliorer les parcours d'orientation et réduire les délais diagnostiques dans le marché de la puberté précoce centrale.

L'Europe affiche une adoption régulière avec une croissance à un chiffre moyen, ancrée par des centres d'endocrinologie pédiatrique établis, des processus d'évaluation des technologies de santé et des cadres de remboursement nationaux qui soutiennent les analogues de la GnRH à longue durée d'action. Ipsen a rapporté de solides performances en 2025 dans ses domaines thérapeutiques et a guidé vers une solidité de marge soutenue en 2026, ce qui reflète la demande sous-jacente pour les actifs des maladies rares et la capacité à maintenir l'approvisionnement à grande échelle. Le suivi de l'approvisionnement reste un point d'attention régional à la suite des notifications britanniques de pénuries de dépôt de triptoréline qui ont persisté jusqu'au début de 2026, soulignant la nécessité de stocks de contingence et de schémas alternatifs pendant les périodes de contrainte dans le marché de la puberté précoce centrale. Au Moyen-Orient et en Afrique et en Amérique du Sud, l'accès évolue à partir de bases plus petites à mesure que les réseaux de pharmacies spécialisées, la capacité diagnostique et la couverture des payeurs publics se développent à des rythmes différents, ce qui maintient la part modeste mais en hausse dans le marché de la puberté précoce centrale.

Paysage Concurrentiel

La concurrence est centrée sur l'innovation en matière d'administration plutôt que sur de nouvelles cibles pharmacologiques, car les agonistes de la GnRH partagent un mécanisme et des effets comparables sur la suppression de la LH lorsqu'ils sont administrés de manière cohérente. Fin 2025, une dose de leuprolide de 45 mg à six mois a reçu une approbation au Canada, renforçant la tendance vers des intervalles de dosage prolongés et validant des stratégies de développement axées sur la commodité et l'observance. Un candidat mésylate de leuprolide à six mois a rapporté un succès en Phase III, tandis qu'une formulation annuelle de triptoréline a achevé l'inclusion en Phase III dans les Amériques, positionnant les sponsors pour concurrencer sur des calendriers d'une ou deux fois par an dans le marché de la puberté précoce centrale. Les résultats 2024 d'Endo ont montré une pression sur l'activité de l'implant d'histréline, cohérente avec le déplacement vers les injectables en cabinet au détriment du placement chirurgical dans le marché de la puberté précoce centrale.

Les participants à l'écosystème se préparent également à d'éventuelles options sans aiguille. Les antagonistes oraux de la GnRH suppriment déjà les gonadotrophines chez les adultes, et les sponsors continuent de collecter des données pharmacocinétiques et de tolérance pédiatrique qui pourraient ouvrir de nouvelles voies si les régulateurs acceptent des paradigmes de dosage pour les patients plus jeunes. Si des approbations pédiatriques arrivent, l'observance quotidienne deviendra un déterminant central des résultats, ce qui modifierait l'équilibre des facteurs que les prestataires pèsent lorsqu'ils comparent les dépôts annuels ou semestriels aux comprimés dans le marché de la puberté précoce centrale. En parallèle, la thérapie combinée avec l'hormone de croissance a montré des gains de taille supplémentaires dans certains cas, bien que l'adoption en conditions réelles soit tempérée par les coûts et les exigences de surveillance.

Les capacités en injectables complexes se développent parmi les fabricants génériques et spécialisés, comme en témoignent les approbations dans d'autres catégories de dépôts à longue durée d'action reposant sur une production uniforme de microsphères. Une approbation américaine en 2025 pour une rispéridone à longue durée d'action par un sponsor générique a mis en valeur l'expertise en contrôle des particules et une plateforme conçue pour les microsphères biodégradables, ce qui signale un potentiel de concurrence plus large si les voies réglementaires et les exigences d'équivalence clinique pour les analogues de la GnRH en dépôt deviennent plus claires. Les messages stratégiques des acteurs à grande capitalisation en 2026 continuent de mettre l'accent sur les investissements dans l'échelle de la R&D et la résilience de la fabrication, ce qui soutient la continuité de l'approvisionnement et les extensions du cycle de vie des produits dans le marché de la puberté précoce centrale. Alors que les entreprises privilégient la durée de l'intervalle, la suppression prévisible et une administration fiable, le marché de la puberté précoce centrale devrait rester axé sur l'exécution des plateformes et l'expansion de l'accès plutôt que sur de nouveaux mécanismes à court terme.

Leaders du Secteur de la Puberté Précoce Centrale

Pfizer Inc.

AbbVie Inc.

AstraZeneca plc

Endo Pharmaceuticals Inc.

Ferring Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Foresee Pharmaceuticals a annoncé que son essai de Phase III CASPPIAN pour FP 001 42 mg a atteint le critère d'évaluation principal d'efficacité, avec 94% des patients atteints de puberté précoce centrale atteignant une suppression de la LH sérique inférieure à 4 mUI/mL à la Semaine 24 avec P = 0,0005, et prévoit de déposer une NDA d'ici mi-2026.

- Novembre 2025 : Debiopharm a achevé l'inclusion dans l'essai de Phase III LIBELULA évaluant Debio 4326, une formulation de triptoréline à libération prolongée sur 12 mois pour la puberté précoce centrale pédiatrique aux États-Unis, en Argentine, au Brésil, au Chili et au Mexique, avec une soumission réglementaire américaine ciblée en 2026.

- Novembre 2025 : AbbVie a reçu l'approbation de Santé Canada pour Lupron Depot 45 mg à un intervalle de dosage de six mois pour le cancer de la prostate avancé, élargissant les doses approuvées du produit qui incluent également la puberté précoce centrale parmi les indications.

- Avril 2025 : Anthem a publié des critères cliniques médicaux mis à jour pour les analogues de la GnRH dans les indications non oncologiques, y compris la puberté précoce centrale, acceptant les dosages de LH ultrasensibles et alignant les limites de quantité sur les intervalles de dosage.

Portée du Rapport Mondial sur le Marché de la Puberté Précoce Centrale

| Acétate de Leuprolide |

| Triptoréline |

| Histréline |

| Nafaréline |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Médicamenteuse | Acétate de Leuprolide | |

| Triptoréline | ||

| Histréline | ||

| Nafaréline | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille et les perspectives de croissance du marché de la puberté précoce centrale jusqu'en 2031 ?

La taille du marché de la puberté précoce centrale est de 1,82 milliard USD en 2026 et devrait atteindre 2,56 milliards USD d'ici 2031 à un CAGR de 7,08% sur la période 2026-2031.

Quelle classe thérapeutique domine actuellement le marché de la puberté précoce centrale ?

L'acétate de leuprolide est en tête par les revenus avec 45,24% en 2025, tandis que la triptoréline est la classe à la croissance la plus rapide jusqu'en 2031 à mesure que les intervalles de dosage plus longs gagnent du terrain.

Quels canaux de distribution se développent le plus rapidement pour les traitements de la puberté précoce centrale ?

Les pharmacies spécialisées en ligne sont le canal à la croissance la plus rapide avec un CAGR projeté de 7,88% jusqu'en 2031, tandis que les pharmacies hospitalières restent la plus grande part avec 40,12% en 2025.

Quelle région est en tête et laquelle connaît la croissance la plus rapide dans la puberté précoce centrale ?

L'Amérique du Nord est en tête avec 43,11% en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR attendu de 8,24% jusqu'en 2031.

Quels changements cliniques ou politiques façonnent actuellement le marché de la puberté précoce centrale ?

Les dosages de LH ultrasensibles simplifient le diagnostic, et les payeurs américains ont aligné la couverture et les limites de quantité sur les intervalles de dosage à longue durée d'action, ce qui soutient un accès plus large et des renouvellements prévisibles.

Quelles avancées dans le pipeline pourraient modifier l'expérience des patients dans la puberté précoce centrale ?

Les avancées les plus notables sont les dépôts semestriels avec de solides données de suppression de la LH et la première triptoréline annuelle en Phase III, qui ensemble pourraient réduire les visites en clinique et améliorer l'observance si les approbations sont obtenues.

Dernière mise à jour de la page le: