Taille et part du marché de l'hypogonadisme masculin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

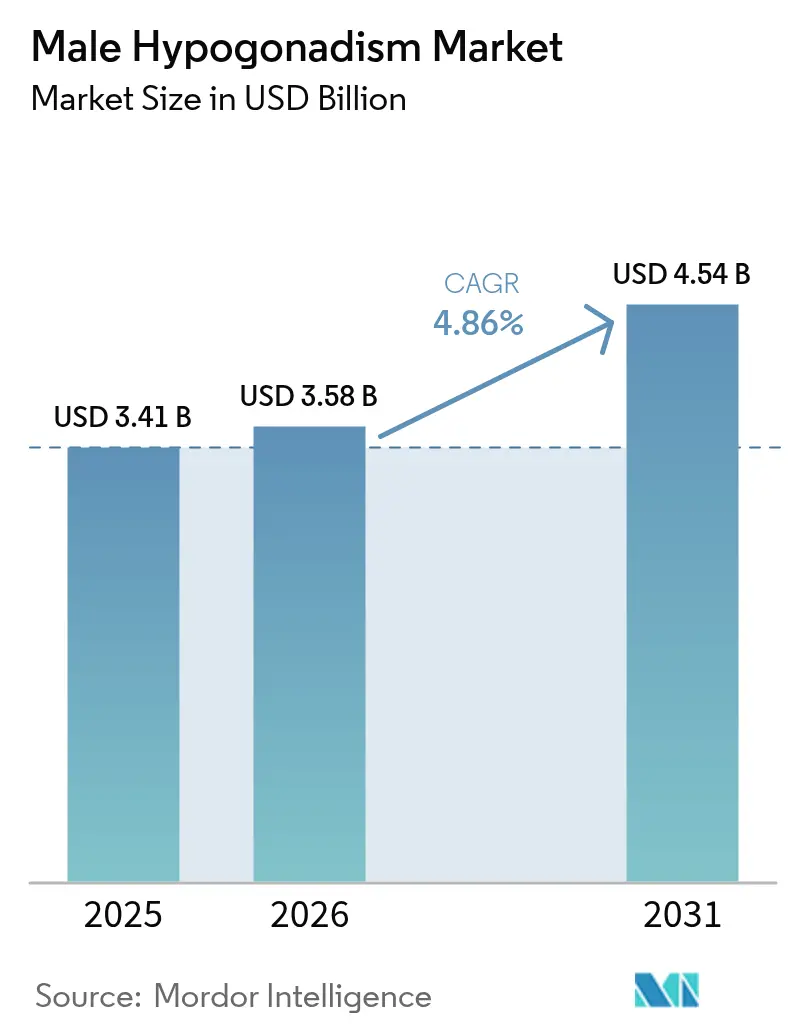

| Taille du Marché (2026) | 3.58 Milliards de dollars |

| Taille du Marché (2031) | 4.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hypogonadisme masculin par Mordor Intelligence

La taille du marché de l'hypogonadisme masculin en 2026 est estimée à 3,58 milliards USD, en hausse par rapport à la valeur de 2025 de 3,41 milliards USD, avec des projections pour 2031 indiquant 4,54 milliards USD, soit une croissance à un TCAC de 4,86 % sur la période 2026-2031. Cette croissance soutenue reflète une combinaison favorable du vieillissement démographique, d'une prévalence accrue de l'obésité et de récentes mesures réglementaires ayant réduit les obstacles à la prescription de produits à base de testostérone. Le retrait en février 2025 des mises en garde cardiovasculaires des étiquettes de la testostérone a supprimé un facteur dissuasif de longue date pour les médecins et les patients. Parallèlement, de multiples approbations de l'undécanoate de testostérone oral et le recours croissant aux plateformes de téléendocrinologie élargissent l'accès aux thérapies. L'intensité concurrentielle s'intensifie à mesure que les entreprises investissent dans les injectables à action prolongée, les systèmes d'administration orale et les chaînes d'approvisionnement intégrées verticalement pour atténuer les chocs sur les matières premières.

Principales conclusions du rapport

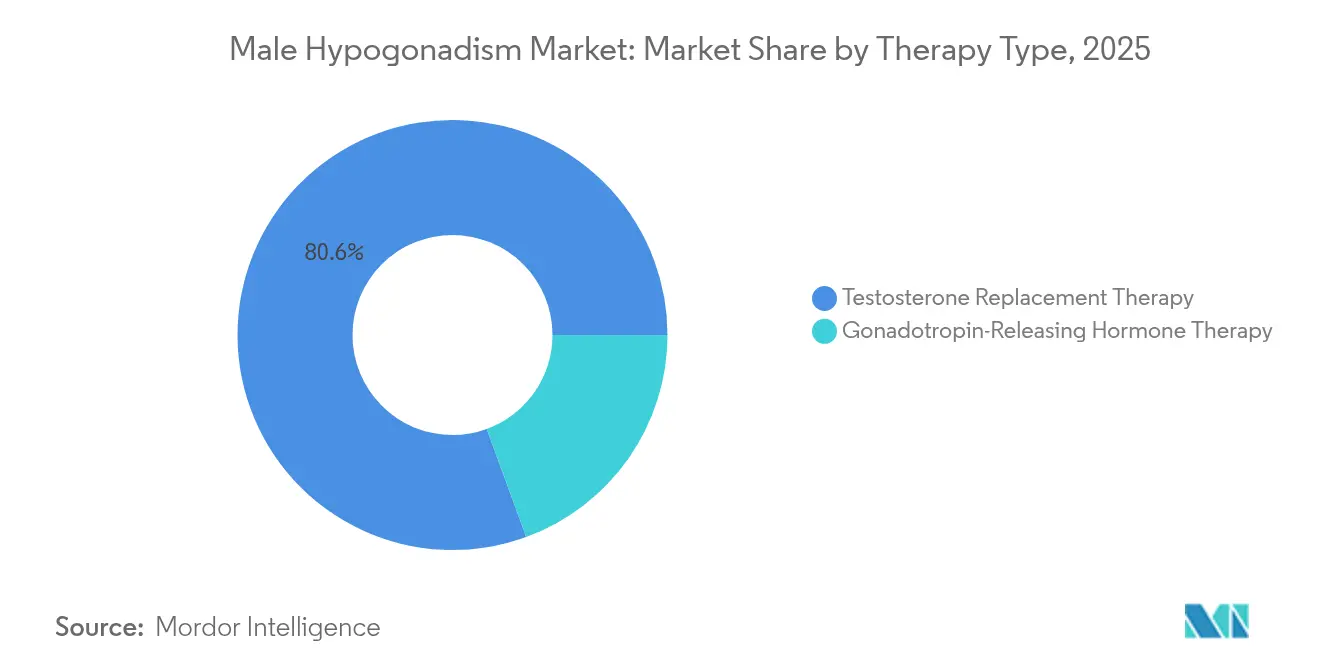

- Par type de thérapie, la thérapie de remplacement de la testostérone détenait 80,57 % de la part du marché de l'hypogonadisme masculin en 2025, tandis que la thérapie par l'hormone de libération des gonadotrophines affiche un TCAC de 5,42 % jusqu'en 2031.

- Par voie d'administration, les injectables étaient en tête avec 60,42 % de la taille du marché de l'hypogonadisme masculin en 2025 ; les formulations orales devraient se développer à un TCAC de 5,53 % jusqu'en 2031.

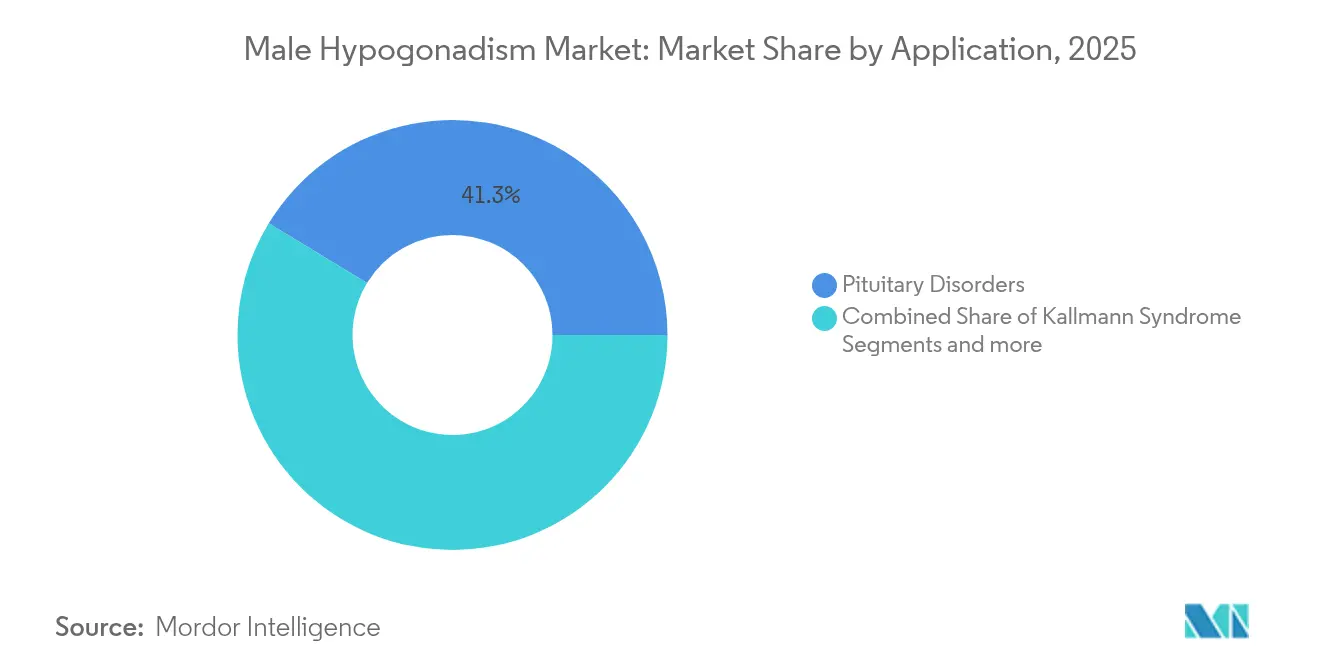

- Par application, les troubles hypophysaires représentaient 41,31 % de la part du marché de l'hypogonadisme masculin en 2025, tandis que les traitements du syndrome de Kallmann devraient croître à un TCAC de 5,66 % entre 2026 et 2031.

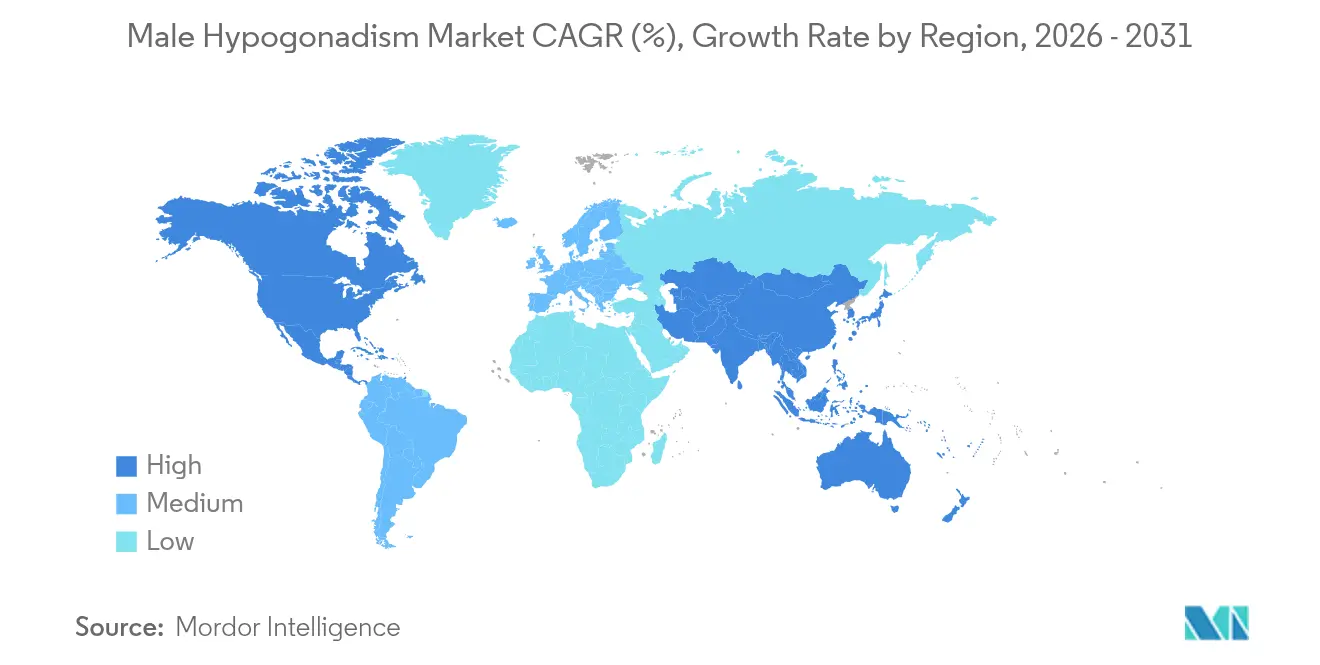

- Par zone géographique, l'Amérique du Nord représentait 40,79 % des revenus 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 5,55 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hypogonadisme masculin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence mondiale croissante des diagnostics de déficit en testostérone | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide des formulations injectables à action prolongée et des formulations orales de testostérone | +0.9% | Amérique du Nord et UE en priorité, Asie-Pacifique en émergence | Court terme (≤ 2 ans) |

| Utilisation croissante de la téléendocrinologie et des pharmacies en ligne directes aux consommateurs | +0.7% | Amérique du Nord principalement, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'entonnoir de comorbidité vieillissement/obésité élargit le bassin traitable | +1.1% | Mondial, accéléré dans les marchés développés | Long terme (≥ 4 ans) |

| Évolution des payeurs vers la prise en charge de l'hypogonadisme en tant que trouble de la qualité de vie | +0.6% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Programmes de dépistage militaires et médecine du sport dans les marchés émergents | +0.3% | Asie-Pacifique, Moyen-Orient et Afrique, avec des programmes pilotes en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante des diagnostics de déficit en testostérone

Les dosages automatisés de testostérone libre homologués en 2025 fournissent des résultats en 48 minutes et améliorent la précision de détection chez les patients obèses présentant une faible globuline liant les hormones sexuelles [1]Revvity Diagnostics, "Homologation du dosage automatisé de la testostérone libre," revvity.com. Des algorithmes diagnostiques clairs et une formation médicale plus étendue réduisent le sous-dépistage historique, augmentant ainsi le nombre de cas confirmés. Les payeurs considèrent désormais la thérapie précoce comme rentable, car l'hypogonadisme non traité engendre des comorbidités métaboliques et cardiovasculaires. À mesure que le dépistage devient systématique pour les hommes de plus de 40 ans, la population diagnostiquée alimentant le marché de l'hypogonadisme masculin ne cesse de s'élargir.

Adoption rapide des formulations injectables à action prolongée et des formulations orales de testostérone

L'undécanoate de testostérone oral normalise les taux hormonaux chez 87,8 % des patients sans titration de la dose. Les auto-injecteurs sous-cutanés tels que Xyosted simplifient l'auto-administration, réduisent les visites en clinique et diminuent les réactions au site d'injection. Les produits intramusculaires à action prolongée administrés toutes les 10 à 14 semaines stabilisent les courbes sériques et améliorent l'observance. Les entreprises détentrices de brevets avancés en systèmes d'administration — Antares Pharma détient à elle seule 26 brevets américains d'auto-injecteurs valables jusqu'en 2038 — protègent leur pouvoir de fixation des prix et soutiennent leur expansion. Ces innovations soutiennent la croissance des volumes dans toutes les régions matures du marché de l'hypogonadisme masculin.

Utilisation croissante de la téléendocrinologie et des pharmacies en ligne directes aux consommateurs

Les plateformes numériques associent des tests de testostérone à domicile à des consultations d'endocrinologie virtuelles, répondant aux besoins des 40 % d'hommes de plus de 45 ans présentant des taux hormonaux faibles. L'assouplissement des règles de licences interétatiques et de prescription électronique de substances contrôlées élargit la portée, notamment dans les comtés ruraux américains et les mégalopoles d'Asie-Pacifique. Des algorithmes guident les ajustements posologiques, tandis que les kits par abonnement regroupent médicaments, aiguilles et bilans de suivi, générant une valeur à vie. Ces modèles élargissent l'accès et attirent de nouvelles cohortes, plus jeunes, sur le marché de l'hypogonadisme masculin.

L'entonnoir de comorbidité vieillissement/obésité élargit le bassin traitable

Les données cliniques établissent un lien entre l'augmentation de l'indice de masse corporelle et un déclin plus marqué de la testostérone, aggravant le risque de diabète de type 2 lorsque les taux chutent en dessous de 16 nmol/L. Les programmes d'amaigrissement améliorent la production endogène, tandis que la thérapie par la testostérone contribue elle-même à la réduction de la masse graisseuse et à la sensibilité à l'insuline. Des études militaires montrent que la supplémentation limite la perte musculaire sous stress opérationnel, laissant entrevoir des utilisations préventives dans les professions physiquement exigeantes. Tant que l'obésité mondiale reste incontrôlée, le bassin traitable pour le marché de l'hypogonadisme masculin s'élargit progressivement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité cardiovasculaire et au cancer de la prostate | -0.8% | Mondial, avec un examen plus rigoureux sur les marchés réglementaires de l'UE | Court terme (≤ 2 ans) |

| Réglementations strictes sur les systèmes REMS et les substances contrôlées aux États-Unis et dans l'UE | -0.5% | Amérique du Nord et Europe principalement, avec des répercussions dans d'autres régions | Moyen terme (2-4 ans) |

| Instabilité de l'approvisionnement en testostérone sous forme de principe actif pharmaceutique (API) et en produits composés | -0.6% | Mondial, avec un impact aigu en Amérique du Nord et au Canada | Court terme (≤ 2 ans) |

| Utilisation abusive de produits en vente libre propagée par les réseaux sociaux entraînant un contrôle plus strict | -0.4% | Amérique du Nord et Europe principalement, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité cardiovasculaire et au cancer de la prostate

L'essai TRAVERSE a satisfait aux critères de non-infériorité concernant les événements cardiaques majeurs, conduisant à des mises à jour des étiquettes de la FDA en février 2025 ; cependant, des signaux accrus d'embolie pulmonaire et de fibrillation auriculaire nécessitent une surveillance continue de la pression artérielle [2]Agence américaine des produits alimentaires et médicamenteux (FDA), La FDA publie des modifications d'étiquetage à l'échelle de la classe pour les produits à base de testostérone,

fda.gov. Les autorités réglementaires européennes recommandent toujours une utilisation prudente en attendant davantage de résultats à long terme [3]Agence européenne des médicaments, "Surveillance par l'AEM de la sécurité des produits à base de testostérone," ema.europa.eu. Le dépistage obligatoire de la prostate augmente les coûts pour les patients et leur perception du risque, tempérant l'adoption dans les populations autrement éligibles et freinant la croissance à court terme du marché de l'hypogonadisme masculin.

Réglementations strictes sur les systèmes REMS et les substances contrôlées aux États-Unis et dans l'UE

Le statut strict de substance de l'annexe III aux États-Unis impose un stockage sécurisé, des audits d'inventaire et l'enrôlement vérifié des prescripteurs, ce qui alourdit les charges de conformité pour les pharmacies et les entreprises de télésanté. La documentation REMS ralentit l'intégration des nouveaux entrants et limite les expéditions transfrontalières. La diversité des réglementations nationales oblige les fabricants à fragmenter leurs chaînes d'approvisionnement, augmentant les besoins en fonds de roulement et contraignant le marché de l'hypogonadisme masculin dans les régions à revenus plus faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : la domination de la TRT face à l'innovation en matière de GnRH

La thérapie de remplacement de la testostérone représentait 80,57 % des revenus 2025, confirmant son statut d'option de première intention pour la plupart des étiologies. Les injectables, les patchs, les gels et les nouvelles gélules orales approuvées ancrent une large familiarité clinique, conférant à la TRT un avantage d'échelle au sein du marché de l'hypogonadisme masculin. La thérapie par l'hormone de libération des gonadotrophines (GnRH) progresse toutefois à un TCAC de 5,42 % grâce à l'attrait de la préservation de la fertilité chez les hommes plus jeunes.

Les schémas thérapeutiques combinés associant la TRT à l'hCG ou à la GnRH suscitent un intérêt académique croissant pour optimiser la spermatogenèse et le soulagement des symptômes. Les recherches militaires démontrant l'efficacité de l'undécanoate de testostérone dans des environnements de stress extrême ouvrent la voie à des indications de maintien des performances. L'activité continue en matière de brevets autour de la micro-encapsulation et des exhausteurs d'absorption lymphatique est susceptible de façonner le positionnement concurrentiel et de soutenir la croissance à moyen terme dans les deux catégories du marché de l'hypogonadisme masculin.

Par voie d'administration : la prééminence des injectables mise à l'épreuve par l'innovation orale

Les injectables ont maintenu 60,42 % de part en 2025, tirant parti de leur pharmacocinétique à action prolongée et des habitudes des médecins. Les auto-injecteurs préremplis permettent désormais l'auto-administration à domicile, réduisant les revenus auxiliaires des cliniques tout en favorisant l'observance. Les produits oraux à base de testostérone, homologués après des études rigoureuses sur l'effet alimentaire et l'hépatotoxicité, progressent à un TCAC de 5,53 %. Leur praticité cible les patients réfractaires aux aiguilles et s'aligne sur les stratégies d'observance dans les maladies chroniques, conférant à cette modalité une dynamique exceptionnelle au sein du marché de l'hypogonadisme masculin.

Les gels et patchs transdermiques servent les patients nécessitant une titration quotidienne régulière ou présentant des contre-indications aux injectables. La fragilité de la chaîne d'approvisionnement en flacons en verre stérile explique pourquoi les gélules orales sont considérées comme une solution de repli. Les fabricants se diversifiant dans de multiples voies d'administration répartissent les risques et séduisent un éventail plus large de profils de patients, renforçant les gains progressifs pour la taille globale du marché de l'hypogonadisme masculin.

Par application : les troubles hypophysaires devancent la croissance du syndrome de Kallmann

L'hypogonadisme secondaire lié à une dysfonction hypophysaire, à l'obésité et au syndrome métabolique représentait 41,31 % des revenus 2025. Les protocoles de dépistage associent désormais les taux de testostérone aux panels HbA1c et lipidiques, intégrant la thérapie dans les parcours de soins cardiométaboliques. En revanche, le syndrome de Kallmann occupe une base limitée mais progresse à un TCAC de 5,66 % à mesure que les tests génétiques améliorés augmentent les taux de détection et que le plaidoyer des patients élargit l'accès aux centres spécialisés.

Les cas liés au syndrome de Klinefelter et ceux induits par la chimiothérapie complètent la demande, chacun disposant d'algorithmes cliniques bien définis. Le conseil en préservation de la fertilité est devenu standard pour les cohortes plus jeunes, influençant le choix entre la monothérapie par TRT et les compléments de gonadotrophines. Les approches personnalisées préservent la différenciation des segments et maintiennent des dynamiques concurrentielles saines sur l'ensemble du marché de l'hypogonadisme masculin.

Analyse géographique

L'Amérique du Nord a généré 40,79 % des ventes mondiales en 2025, portée par une couverture d'assurance généreuse, une forte pénétration de la télésanté et la reprise des prescriptions de testostérone consécutive aux modifications des étiquettes. Les États-Unis seuls ont vu les volumes de prescriptions tripler par rapport aux niveaux de référence de 2014, illustrant comment la clarté réglementaire et l'infrastructure de santé numérique accélèrent l'adoption des thérapies. La cannibalisation des anciennes formulations topiques par les auto-injecteurs et les formulations orales est en cours, mais reste additive en termes de chiffre d'affaires total, soutenant une croissance régulière du marché de l'hypogonadisme masculin.

L'Europe affiche une dynamique de progression équilibrée, car l'harmonisation des recommandations et la volonté des payeurs de financer les thérapies améliorant la qualité de vie compensent des positions plus prudentes en matière de sécurité cardiovasculaire. Les cadres de surveillance de l'Agence européenne des médicaments mettent l'accent sur la confirmation du déficit biochimique avant l'initiation, orientant les volumes vers des cliniques spécialisées certifiées. Les pénuries d'approvisionnement dans certains États membres de l'UE ont engendré des transactions pharmaceutiques transfrontalières qui, bien que temporaires, ont mis en évidence l'élasticité de la demande latente au sein de la taille du marché de l'hypogonadisme masculin.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 5,55 % jusqu'en 2031. Le vieillissement des populations au Japon, en Corée du Sud et dans les zones urbaines chinoises, couplé à l'expansion de la prévalence de l'obésité, crée des cohortes adressables considérables. Les lancements locaux de produits à base d'undécanoate oral contournent la stigmatisation liée aux injections, tandis que les programmes nationaux de condition physique militaire amplifient le dépistage. La pénétration du marché reste faible dans les villes de deuxième rang, laissant une marge de progression importante pour la future expansion du marché de l'hypogonadisme masculin.

Paysage concurrentiel

La structure du secteur est modérément fragmentée. AbbVie, Bayer et Pfizer dominent le premier échelon avec des portefeuilles de modalités larges et des relations bien établies avec les prescripteurs. Ces acteurs historiques défendent leurs parts par la gestion du cycle de vie, notamment via de nouveaux dispositifs de dosage et des co-promotions avec des cliniques de télésanté. Des innovateurs de taille intermédiaire tels que Marius Pharmaceuticals et Clarus Therapeutics s'appuient sur des technologies orales protégées par des brevets pour fidéliser les patients soucieux de l'observance.

La spécialisation dans les plateformes d'administration constitue un avantage concurrentiel décisif. Le vaste portefeuille de brevets d'auto-injecteurs d'Antares Pharma protège les marges au moins jusqu'en 2038, tout en attirant des accords de marque blanche de la part de grands acteurs biologiques. L'intégration verticale dans la synthèse des principes actifs pharmaceutiques — poursuivie par Bayer et une poignée de fabricants sous contrat indiens — atténue l'instabilité de l'approvisionnement, un avantage mis en lumière par les pénuries nord-américaines de 2024.

Les transactions stratégiques annoncent une consolidation accrue. La fusion Mallinckrodt-Endo de mars 2025 combine des capacités d'injectables stériles avec des franchises de produits à base de testostérone afin de réaliser des économies d'échelle et de négocier de meilleures conditions avec les grossistes. Les partenariats avec les acteurs de la santé numérique se multiplient, les fabricants pharmaceutiques traditionnels cherchant à accéder à des viviers de patients riches en données. L'échiquier concurrentiel équilibre donc le poids des marques, la maîtrise technologique et l'agilité des canaux de distribution, façonnant le leadership futur sur le marché de l'hypogonadisme masculin.

Leaders du secteur de l'hypogonadisme masculin

Endo International Plc

AbbVie Inc

Pfizer Inc

Teva Pharmaceutical Industries Ltd

Allergan Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Mallinckrodt et Endo ont annoncé une fusion pour créer une plateforme pharmaceutique diversifiée, avec l'AVEED undécanoate de testostérone parmi ses actifs phares.

- Mars 2025 : Marius Pharmaceuticals s'est associé à un grand centre médical universitaire pour développer la recherche et la formation des médecins sur la thérapie orale par la testostérone.

- Février 2025 : La FDA a supprimé les mises en garde cardiovasculaires de toutes les étiquettes de testostérone et a ajouté des exigences obligatoires de surveillance de la pression artérielle après examen des données de l'essai TRAVERSE.

- Décembre 2024 : Azurity Pharmaceuticals a lancé AZMIRO, la première seringue préremplie de cypionate de testostérone à 200 mg/mL approuvée par la FDA pour les hommes hypogonadiques.

Périmètre du rapport mondial sur le marché de l'hypogonadisme masculin

Conformément au périmètre du rapport, l'hypogonadisme masculin, ou déficit en testostérone, est une défaillance des testicules à produire l'hormone sexuelle masculine testostérone, les spermatozoïdes, ou les deux. Il peut résulter d'un processus pathologique impliquant l'hypothalamus et l'hypophyse, ou d'un trouble testiculaire. Le marché de l'hypogonadisme masculin est segmenté par type de thérapie, application et géographie.

| Thérapie de remplacement de la testostérone | |

| Thérapie par l'hormone de libération des gonadotrophines | Gonadotrophine chorionique humaine (hCG) |

| Hormone folliculo-stimulante (FSH) | |

| Hormone de libération des gonadotrophines (GnRH) | |

| Autres thérapies par les gonadotrophines |

| Injectable |

| Orale |

| Autres |

| Syndrome de Kallmann |

| Syndrome de Klinefelter |

| Troubles hypophysaires |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Thérapie de remplacement de la testostérone | |

| Thérapie par l'hormone de libération des gonadotrophines | Gonadotrophine chorionique humaine (hCG) | |

| Hormone folliculo-stimulante (FSH) | ||

| Hormone de libération des gonadotrophines (GnRH) | ||

| Autres thérapies par les gonadotrophines | ||

| Par voie d'administration | Injectable | |

| Orale | ||

| Autres | ||

| Par application | Syndrome de Kallmann | |

| Syndrome de Klinefelter | ||

| Troubles hypophysaires | ||

| Autres applications | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'hypogonadisme masculin en 2026 ?

Il est évalué à 3,58 milliards USD, avec un TCAC de 4,86 % prévu jusqu'en 2031.

Quel type de thérapie domine actuellement le traitement ?

La thérapie de remplacement de la testostérone représente 80,57 % des revenus 2025.

Quelle région connaît la croissance la plus rapide pour la thérapie hormonale masculine ?

L'Asie-Pacifique devrait se développer à un TCAC de 5,55 % entre 2026 et 2031.

Pourquoi les produits oraux à base de testostérone gagnent-ils des parts de marché ?

Ils éliminent la réticence aux aiguilles, offrent une commodité de dosage et égalent les injectables en termes d'efficacité tout en simplifiant la logistique d'approvisionnement.

Comment la modification des étiquettes par la FDA en 2025 a-t-elle affecté la demande ?

La suppression des mises en garde cardiovasculaires antérieures a réduit l'hésitation des prescripteurs, stimulant directement les nouvelles initiations thérapeutiques en Amérique du Nord.

Quel est le principal moteur de croissance pour l'avenir ?

La hausse des taux de diagnostic grâce aux dosages automatisés de testostérone libre devrait ajouter 1,2 % au TCAC prévu.

Dernière mise à jour de la page le: