Tamanho e Participação do Mercado de Fornos de Carbonização

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 530.10 Milhões de dólares |

| Tamanho do Mercado (2031) | 850.63 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fornos de Carbonização por Mordor Intelligence

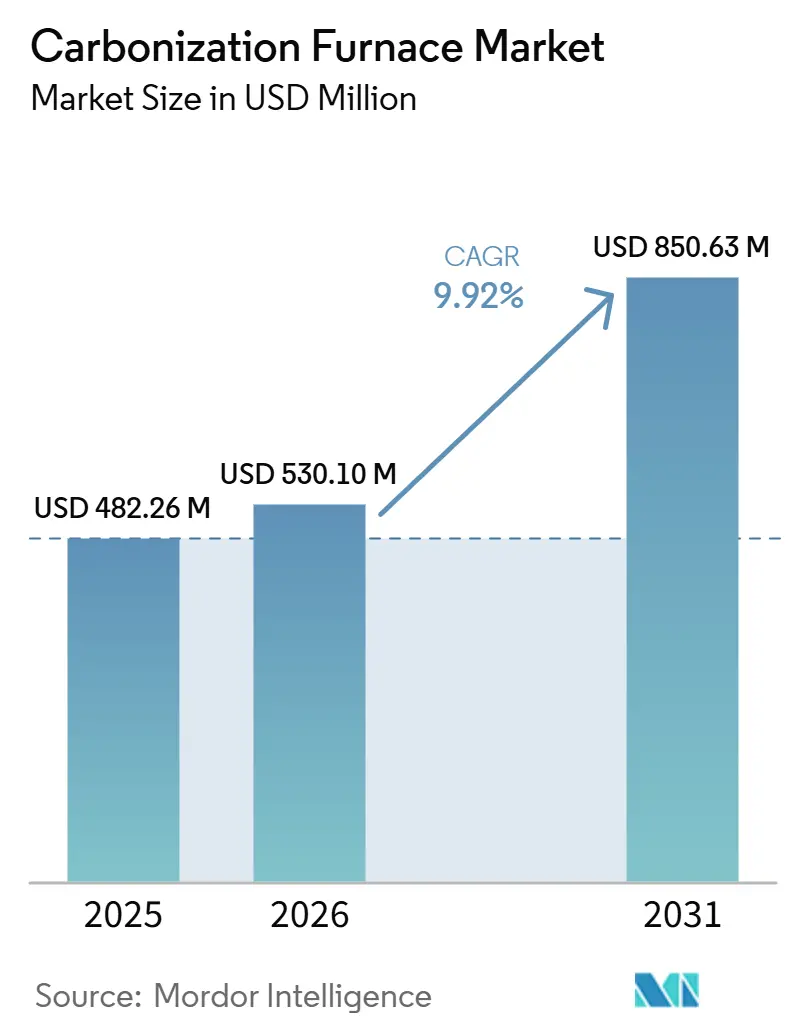

O tamanho do Mercado de Fornos de Carbonização deve crescer de USD 482,26 milhões em 2025 para USD 530,10 milhões em 2026 e está previsto para atingir USD 850,63 milhões até 2031, a uma CAGR de 9,92% no período 2026-2031. As prioridades de investimento estão sendo influenciadas por políticas favoráveis à biomassa, pelo aumento dos preços dos créditos de biocarvão e pela transição para fornos contínuos. Os produtores estão identificando resíduos de biomassa como ativos com dupla fonte de receita: produtos de carvão vegetal comercializáveis e créditos de remoção de carbono negociáveis. Essa abordagem resultou em 1,6 milhão de toneladas de remoções verificadas de biocarvão apenas no primeiro semestre de 2025. Os operadores na região Ásia-Pacífico estão aproveitando o mandato indiano de 7% de co-combustão de biomassa e a meta de retrofit de 10 gigawatts (GW) da China. Enquanto isso, as partes interessadas na América do Norte e na Europa estão se concentrando na mitigação de incêndios florestais e na obtenção de créditos de carbono de conformidade. Os fornecedores de equipamentos que oferecem controle de processo baseado em inteligência artificial (IA) combinado com serviços de monitoramento de emissões estão obtendo vantagens de precificação, enquanto os fabricantes chineses competem com custos de capital mais baixos. No entanto, desafios são esperados. Novos limites para poluentes atmosféricos perigosos nos Estados Unidos e a reclassificação do biocarvão em janeiro de 2026 sob o Código Internacional de Mercadorias Perigosas Marítimas (IMDG) devem aumentar os custos de conformidade e frete.

Principais Conclusões do Relatório

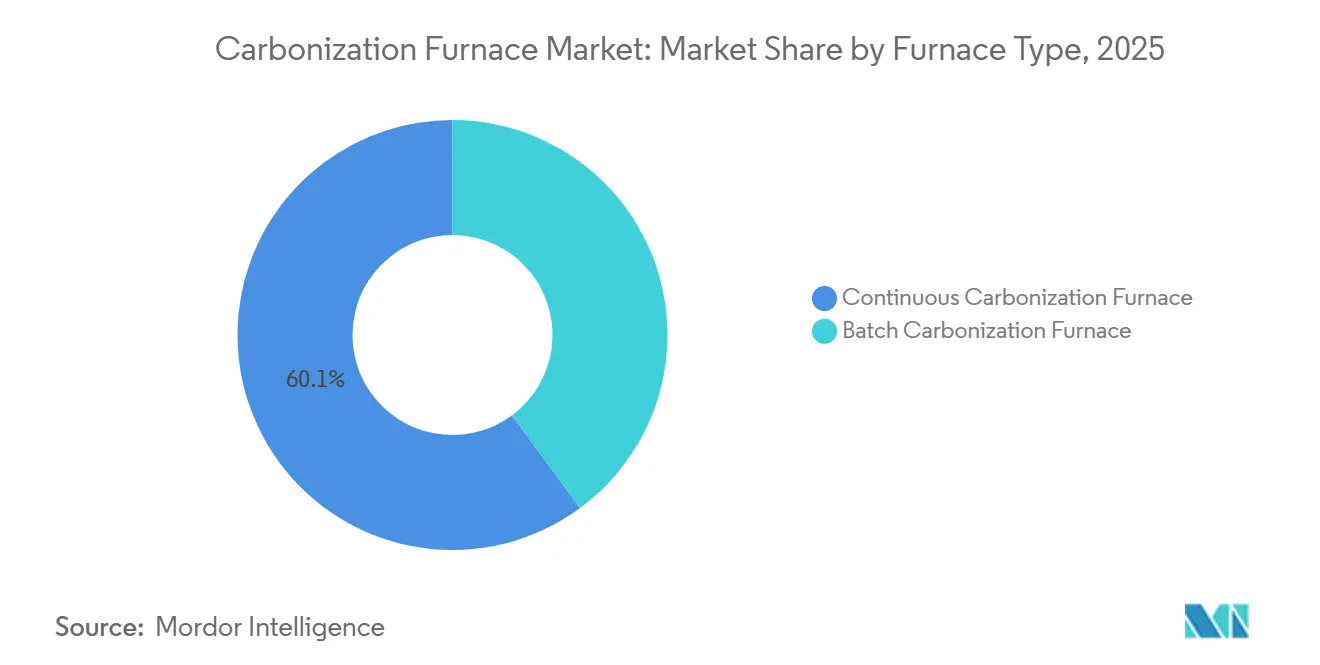

- Por tipo de forno, o Forno de Carbonização Contínuo detinha 60,12% da participação do mercado de fornos de carbonização em 2025, e essa mesma categoria está projetada para se expandir a uma CAGR de 10,34% até 2031.

- Por matéria-prima, a madeira reteve 31,78% da participação do tamanho do mercado de fornos de carbonização em 2025, enquanto a casca de coco avança a uma CAGR de 10,66% até 2031.

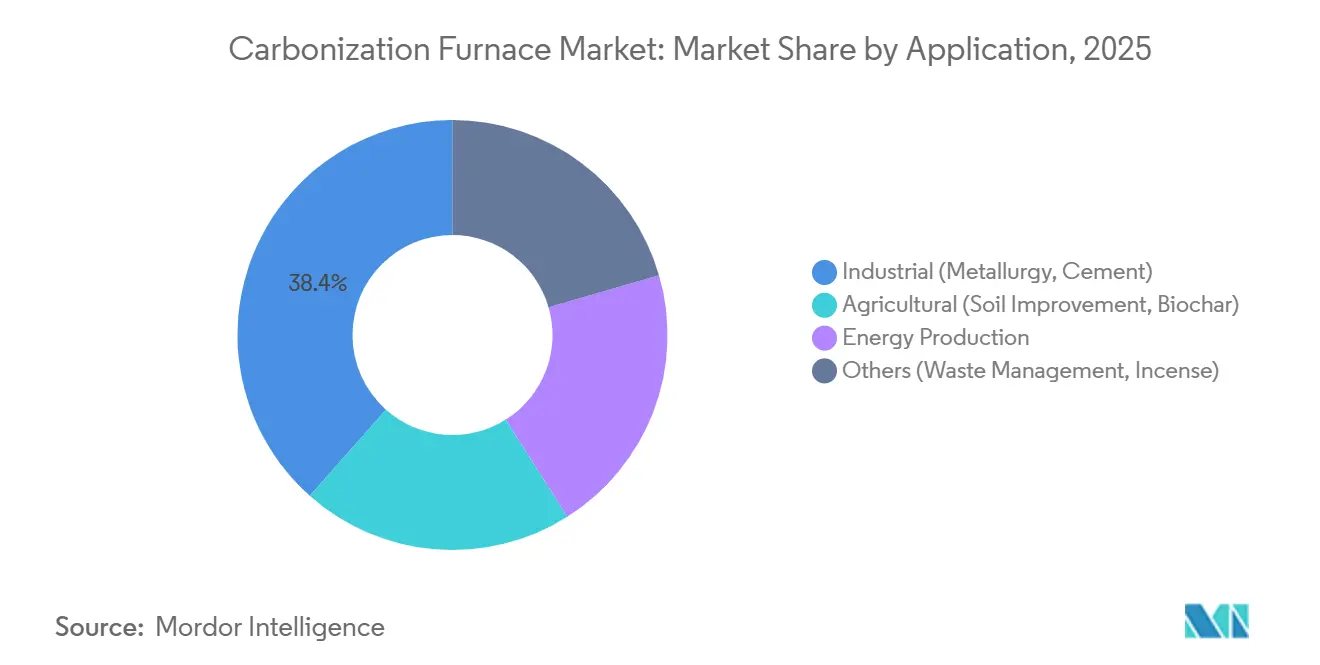

- Por aplicação, os usuários finais industriais lideraram com 38,44% de participação na receita em 2025, enquanto o biocarvão agrícola está previsto para se expandir a uma CAGR de 10,66% até 2031.

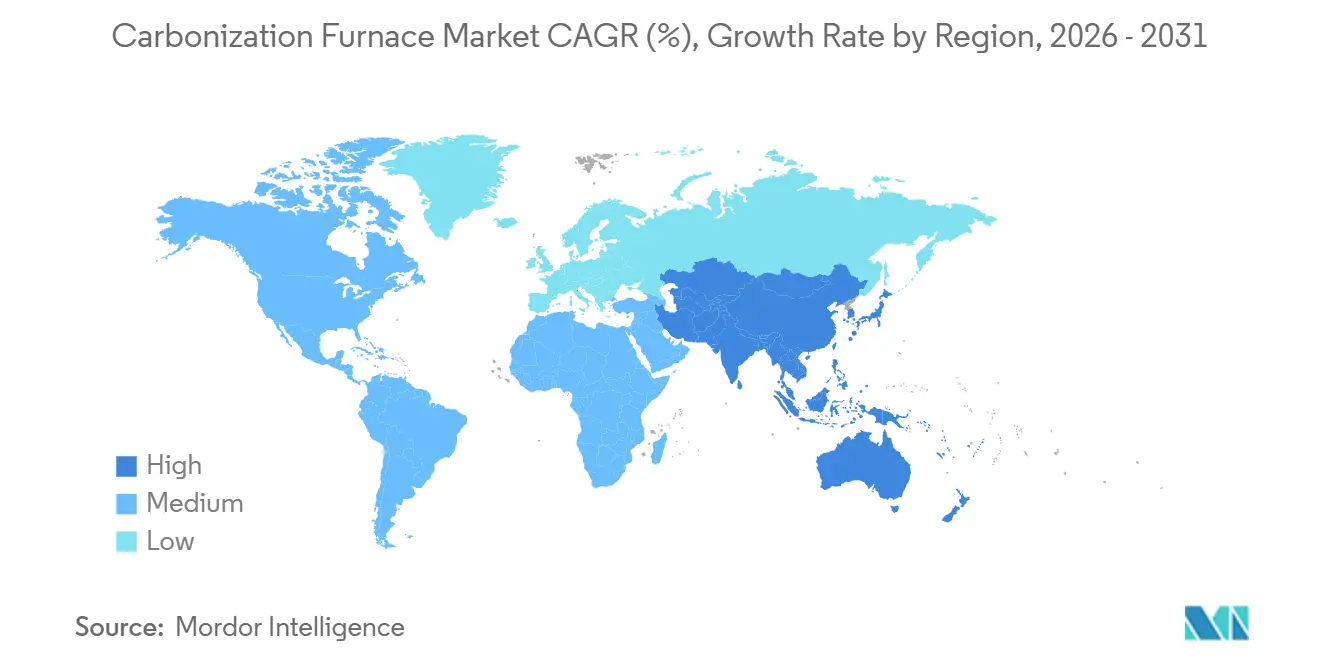

- Por geografia, a Ásia-Pacífico comandou 46,11% da receita em 2025 e está crescendo a uma CAGR de 10,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fornos de Carbonização

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente uso industrial de carvão vegetal em metalurgia e cimento | +2.5% | Global, com concentração na China, Índia e Brasil | Médio prazo (2-4 anos) |

| Incentivos governamentais para projetos de biomassa para energia | +2.0% | Núcleo da APAC (Índia, China, ASEAN), extensão para a UE | Curto prazo (≤ 2 anos) |

| Expansão dos mercados voluntários de créditos de carbono | +1.8% | Global, ganhos iniciais na América do Norte, UE e Austrália | Longo prazo (≥ 4 anos) |

| Implantação de unidades móveis de carbonização para mitigação de incêndios florestais | +1.2% | América do Norte (Oeste dos EUA, Colúmbia Britânica), Austrália | Médio prazo (2-4 anos) |

| Integração com hubs de hidrogênio carbono-negativo | +1.0% | Regiões piloto: Índia, UE, estados selecionados dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Uso Industrial de Carvão Vegetal em Metalurgia e Cimento

Em 2024, os operadores de altos-fornos e fornos de cimento consumiram aproximadamente 1,2 bilhão de toneladas de carvão mineral. Programas piloto começaram a substituir 10% dessa carga de carvão por biocoque, alcançando uma redução de 20% nas emissões de CO₂. Em 2025, plataformas de controle por inteligência artificial (IA), como a Carbon Re, reduziram o consumo de combustível em fornos em 5%. Isso impulsionou uma demanda consistente por biocarvão com baixa volatilidade e tamanho uniforme, fornecido por fornos contínuos[1]Comunicado da Empresa, "Carbon Re Entrega 5% de Economia de Combustível em Fornos de Cimento," Carbon Re, carbonre.com. A meta da China de 10 gigawatts (GW) para co-combustão de biomassa pode aumentar a demanda anual de carvão vegetal em 3 milhões de toneladas, destacando a dependência do setor em equipamentos contínuos.

Incentivos Governamentais para Projetos de Biomassa para Energia

O Ministério de Novas e Renováveis Energias da Índia (MNRE) subsidia até 40% dos custos de capital para projetos de biomassa, reduzindo o período de retorno para fornos de médio porte para menos de cinco anos. Em fevereiro de 2026, a Varhad Capital comissionou uma unidade com capacidade de 3.000 toneladas por ano sob esse programa. Em 2024, a China alocou subsídios no valor de CNY 2 bilhões (aproximadamente USD 280 milhões) para projetos de biomassa. O Programa de Energia Rural para a América (REAP) do Departamento de Agricultura dos Estados Unidos (USDA) desembolsou USD 145 milhões em 2025[2]Sala de Imprensa do USDA, "REAP Concede USD 145 Milhões em 2025," USDA, usda.gov . Além disso, a precificação premium para biocarvão certificado é apoiada pelo J-Credit do Japão e pelos padrões de fertilizantes da Coreia do Sul, criando impulso regulatório em toda a Ásia.

Expansão dos Mercados Voluntários de Créditos de Carbono

No segundo trimestre (T2) de 2025, o biocarvão representou 89,4% de todas as remoções duráveis de CO₂. Esses créditos foram negociados entre USD 150-200 por tonelada de CO₂ equivalente, superando as margens do carvão vegetal tradicional. Entidades corporativas como Microsoft e Shopify assinaram contratos de remoção plurianuais por meio da Carbonfuture, fornecendo aos pequenos operadores de fornos acordos confiáveis de compra garantida. O Quadro de Certificação de Remoção de Carbono da Europa, finalizado no final de 2024, reconheceu os créditos de biocarvão para conformidade com a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD). Espera-se que isso triplique a demanda regional por biocarvão até 2028.

Implantação de Unidades Móveis de Carbonização para Mitigação de Incêndios Florestais

O Serviço Florestal dos Estados Unidos introduziu o CharBoss, uma unidade móvel que processa 1 tonelada de resíduos florestais por hora no local. Essa abordagem elimina a fumaça e reduz as despesas de transporte para rotas superiores a 50 quilômetros. Na Colúmbia Britânica, a Caribou Biofuels opera um reboque com capacidade de 2 toneladas por hora, vendendo biocarvão de besouro-da-casca a CAD 600 (USD 430,07) por tonelada, com suporte de créditos de carbono. Um projeto piloto na Austrália em 2026 demonstrou a adaptabilidade do modelo ao converter resíduos de eucalipto em solo para vinhedos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de controle de emissões e licenciamento | -1.5% | Global, agudo na América do Norte, UE e Japão | Curto prazo (≤ 2 anos) |

| Mão de obra qualificada limitada para fornos contínuos baseados em IA | -0.8% | Mercados emergentes da APAC, América Latina, África Subsaariana | Médio prazo (2-4 anos) |

| Regras internacionais fragmentadas de transporte marítimo para classificação de biocarvão | -0.6% | Rotas marítimas globais, agudo para exportadores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Controle de Emissões e Licenciamento

O 40 CFR 63 Subparte M da Agência de Proteção Ambiental dos EUA (EPA) exige que cada forno seja equipado com hardware de monitoramento contínuo de emissões, com custos variando de USD 50.000 a 150.000. Esse requisito pode ser financeiramente desafiador para operadores menores de fornos em lote. Além disso, a Emenda 42-24 do Código Internacional de Mercadorias Perigosas Marítimas (IMDG), em vigor a partir de janeiro de 2026, classifica o biocarvão como mercadoria perigosa de Classe 4.2. Essa classificação introduz medidas como um período de intemperização de 14 dias e purga com gás inerte, podendo aumentar os custos de contêiner em até 30%.

Mão de Obra Qualificada Limitada para Fornos Contínuos Baseados em IA

Os controladores de aprendizado por reforço otimizam a temperatura e o tempo de residência, mas exigem que os operadores tenham proficiência em programação de Controlador Lógico Programável (CLP) e análise de dados. Nos mercados emergentes, menos de 5% dos técnicos atendem a esse requisito, levando a atrasos de comissionamento de três a quatro meses. Para suprir essa lacuna de competências, a BiocharIND da Índia alocou INR 150 milhões (USD 1,61 milhão) para cursos de certificação de seis meses. No entanto, os programas de energia de biomassa da China matriculam menos de 2.000 alunos anualmente em todos os programas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Forno: Sistemas Contínuos Capturam Eficiências de Escala

Em 2025, as unidades contínuas representaram 60,12% da receita e estão projetadas para crescer a uma taxa de crescimento anual composta (CAGR) de 10,34%. Sua eficiência permite operação por mais de 8.000 horas anuais, reduzindo os custos por tonelada em até 40%. Esse segmento contribuiu com USD 290 milhões para o mercado de fornos de carbonização em 2025. O design de transportador helicoidal da PyroGreen alcança 85-90% de autossuficiência energética ao reciclar gás de síntese. A linha controlada por controlador lógico programável (CLP) da Zhengzhou Jiutian aumenta a produtividade, permitindo que um único operador alcance cinco vezes a produção.

Os fornos em lote permanecem significativos para matérias-primas heterogêneas e mercados com menores requisitos de capital. Unidades de nível básico, com preços a partir de USD 20.000, atraem pequenos produtores que monetizam sua produção sob a metodologia VM0044 da Verra. No entanto, limites mais rígidos de dióxido de carbono (CO) nos estados dos EUA estão levando os compradores a sistemas contínuos para evitar picos de ignição. A planta Thorold da CHAR Technologies, programada para escalar para 5.000 toneladas por ano (t/a) no T2 de 2026, demonstra essa tendência. Utilizando um reator de rosca contínua integrado com triagem de resíduos de madeira, destaca os benefícios da integração de ponta a ponta em favor dos sistemas contínuos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Matéria-Prima: Casca de Coco Supera a Madeira Tradicional

Enquanto a matéria-prima de madeira representou 31,78% da receita de 2025, a casca de coco está projetada para crescer a uma CAGR de 10,66% até 2031. Esse crescimento é impulsionado pelo seu custo de aquisição zero e pelos rendimentos de carbono fixo de 75-85%, que atraem créditos premium. Até 2031, a participação das cascas de coco no mercado de fornos de carbonização poderá superar 15%. O processador indonésio Tom Cococha processa 12.000 toneladas por ano de cascas em briquetes para narguilé. Os fornecedores de equipamentos estão respondendo ao comercializar linhas modulares de 5 toneladas por dia (t/d) com preços abaixo de USD 120.000.

A casca de arroz e a serragem se beneficiam da co-localização em moinhos, evitando custos de transporte. Os cinco projetos de casca de arroz de 100 toneladas por dia (t/d) da BiocharIND no Punjab e em Uttar Pradesh demonstram as economias de escala alcançáveis quando a matéria-prima é obtida no local. O bambu e a casca de palmeira, categorizados como "Outros", estão ganhando força no Sudeste Asiático devido ao seu rápido recrescimento e alto valor calorífico.

Por Aplicação: Agricultura Emerge como Segmento de Crescimento Mais Rápido

Enquanto setores industriais como metalurgia e cimento representaram 38,44% da receita de 2025, a correção agrícola do solo está projetada para crescer a uma CAGR de 10,66%. Esse crescimento é impulsionado pelos benefícios agronômicos e pela receita de créditos de carbono. Até 2031, o segmento agrícola do mercado de fornos de carbonização deve atingir USD 300 milhões. Na Coreia do Sul, o padrão de fertilizantes exige 60% de carbono fixo. Os sistemas contínuos atendem a esse requisito, permitindo que o biocarvão certificado obtenha um prêmio de preço de 30%.

A produção de energia, principalmente por meio da cogeração de gás de síntese, permanece uma aplicação secundária. Os fornos contínuos recirculam 60-80% do gás de síntese para manter o calor do reator, reduzindo o uso de combustível externo e melhorando o desempenho do ciclo de vida carbono-negativo. Em estados como a Virgínia Ocidental, as aplicações de gestão de resíduos persistem. A carbonização de resíduos sólidos urbanos gera créditos locais de desvio de aterro sanitário, embora os operadores enfrentem um processo de licenciamento de 24 meses.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico, responsável por 46,11% da receita de 2025, está projetada para crescer a uma taxa de crescimento anual composta (CAGR) de 10,37% até 2031. Esse crescimento é apoiado pelo mandato indiano de 7% de co-combustão de biomassa e pela iniciativa de retrofit de 10 gigawatts (GW) da China. Os investimentos de capital incluem o compromisso da BiocharIND de INR 1,5 bilhão (USD 0,01 bilhão) para cinco unidades de 100 toneladas por dia (t/d) e a planta recém-operacional de 3.000 toneladas por ano (t/a) da Varhad Capital em Maharashtra. Além disso, o prêmio J-Credit do Japão e os padrões de fertilizantes da Coreia estão impulsionando a demanda em toda a região.

Na América do Norte, as estratégias de mitigação de incêndios florestais estão avançando. As unidades móveis da CharBoss processam resíduos florestais a uma taxa de 1 tonelada por hora (t/h), gerando créditos de carbono e reduzindo as ultrapassagens de material particulado (MP). A CHAR Technologies garantiu um investimento de CAD 10 milhões (USD 7,16 milhões) do BMI para um projeto de 50.000 t/a em Espanola. A Kanadevia Inova planeja converter 75.000 t/a de material orgânico em 8.000 toneladas de biocarvão e gás natural renovável (GNR), com operações iniciando em 2027.

A Europa está avançando com seu Quadro de Certificação de Remoção de Carbono, que incorpora o biocarvão nos relatórios corporativos. Espera-se que essa política triplique a demanda até 2028. A Carbonfuture facilitou a corretagem de 2,5 milhões de toneladas de créditos em 2025, transformando compras de longo prazo em fluxos de receita para fornos menores. Os pilotos de aquecimento urbano nórdicos estão integrando o gás de síntese em redes de calor e energia combinados (CHP), melhorando a estabilidade econômica em climas mais frios.

A América do Sul está se concentrando no bagaço de cana-de-açúcar do Brasil. Créditos de carbono superiores a USD 150 por tonelada estão incentivando o desenvolvimento de plantas de carvão vegetal com capacidades de 10.000-20.000 t/a em São Paulo e Minas Gerais. O Oriente Médio e a África estão em estágios iniciais, com a Visão 2030 da Arábia Saudita enfatizando a energia de biomassa em seus planos de diversificação e a África do Sul avaliando o biocarvão para melhorar solos degradados de milho.

Cenário Competitivo

O mercado de fornos de carbonização é moderadamente fragmentado. Os fornecedores chineses, incluindo Beston Group e Henan Lvkun, oferecem linhas contínuas a preços 30-50% mais baixos do que seus concorrentes ocidentais. Empresas como CHAR Technologies, Bioforcetech e NextChar se diferenciam por meio de compra integrada de créditos e controle por inteligência artificial (IA). As ações estratégicas no setor incluem integração vertical de matéria-prima e parcerias com registros. Por exemplo, a Beston recentemente obteve pré-aprovação da Puro.earth para um projeto de casca de amêndoa de 12.000 toneladas de dióxido de carbono equivalente (CO₂e). Além disso, as empresas estão expandindo operações para regiões com altos subsídios, como a Índia.

A Air Burners e a Caribou Biofuels, adotantes iniciais de unidades móveis, estão atendendo ao mercado de resíduos florestais de incêndios, um segmento não amplamente atendido por equipamentos fixos. No domínio de software, a Carbon Re licencia algoritmos de IA que melhoram a eficiência de combustível em fornos em 5%. Essa melhoria proporciona uma vantagem de margem, agora oferecida pelos fabricantes de fornos como atualizações pós-venda. Além disso, o suporte à conformidade tornou-se um ponto de venda fundamental. Os fornecedores capazes de instalar sistemas de monitoramento contínuo de emissões e fornecer documentação do Código Internacional de Mercadorias Perigosas Marítimas (IMDG) estão garantindo contratos de exportação em mercados como ASEAN e América do Sul.

Líderes do Setor de Fornos de Carbonização

Beston Group Co., Ltd.

GreenPower

Sugimat S.L.

CHAR Technologies Ltd.

Bioforcetech Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A CHAR Technologies, apoiada por CAD 10 milhões (USD 7,16 milhões) do Banco de Desenvolvimento de Negócios do Canadá (BMI), concluiu a engenharia de sua planta de biocarbono de 50.000 toneladas/ano em Espanola, que incorpora um Forno de Carbonização. A planta está programada para início comercial no final de 2027.

- Fevereiro de 2026: A Varhad Capital comissionou uma unidade de produção de biocarvão de caule de algodão de 3.000 toneladas por ano (t/a) em Maharashtra, utilizando um Forno de Carbonização. A empresa também confirmou planos para uma linha de produção duplicada, programada para o T2 de 2026, sob o programa de subsídio de capital de 40% da Índia.

Escopo do Relatório Global do Mercado de Fornos de Carbonização

Os fornos de carbonização são máquinas industriais que convertem biomassa, como madeira, cascas de coco e resíduos agrícolas, em carvão vegetal ou biocarvão rico em carbono. Esse processo, conhecido como pirólise, envolve decomposição anaeróbica em alta temperatura. Ao aquecer as matérias-primas na ausência de oxigênio, o forno remove a umidade e as substâncias voláteis, produzindo carbono refinado.

O mercado de fornos de carbonização é segmentado por tipo de forno, matéria-prima, aplicação e geografia. Por tipo de forno, o mercado é segmentado em fornos de carbonização contínuos e fornos de carbonização em lote. Por matéria-prima, o mercado é segmentado em madeira, casca de coco, serragem, casca de arroz e outros (bambu, cascas de palmeira). Por aplicação, o mercado é segmentado em industrial (metalurgia, cimento), agrícola (melhoria do solo, biocarvão), produção de energia e outros (gestão de resíduos, incenso). O relatório também abrange o tamanho do mercado e as previsões para os fornos de carbonização em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Forno de Carbonização Contínuo |

| Forno de Carbonização em Lote |

| Madeira |

| Casca de Coco |

| Serragem |

| Casca de Arroz |

| Outros (Bambu, Cascas de Palmeira) |

| Industrial (Metalurgia, Cimento) |

| Agrícola (Melhoria do Solo, Biocarvão) |

| Produção de Energia |

| Outros (Gestão de Resíduos, Incenso) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Forno | Forno de Carbonização Contínuo | |

| Forno de Carbonização em Lote | ||

| Por Matéria-Prima | Madeira | |

| Casca de Coco | ||

| Serragem | ||

| Casca de Arroz | ||

| Outros (Bambu, Cascas de Palmeira) | ||

| Por Aplicação | Industrial (Metalurgia, Cimento) | |

| Agrícola (Melhoria do Solo, Biocarvão) | ||

| Produção de Energia | ||

| Outros (Gestão de Resíduos, Incenso) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Fornos de Carbonização?

O tamanho do Mercado de Fornos de Carbonização deve aumentar de USD 482,26 milhões em 2025 para USD 530,10 milhões em 2026 e atingir USD 850,63 milhões até 2031, crescendo a uma CAGR de 9,92% no período 2026-2031.

Qual matéria-prima oferece a perspectiva de crescimento mais forte?

A casca de coco lidera com uma CAGR de 10,66% até 2031, pois resíduos de custo zero e alto teor de carbono fixo elevam tanto as margens do carvão vegetal quanto os preços dos créditos.

Por que os usuários agrícolas estão adotando o biocarvão mais rapidamente do que os compradores industriais?

Os agricultores obtêm receita dupla com os benefícios para a saúde do solo e os créditos de carbono, permitindo que o biocarvão agrícola supere o carvão vegetal industrial com uma CAGR prevista de 10,66%.

Qual mudança regulatória afetará mais os exportadores em 2026?

A Emenda 42-24 do IMDG classifica o biocarvão como mercadoria perigosa de Classe 4.2, adicionando regras de resfriamento e espaço livre que podem aumentar os custos de contêiner em até 30%.

Página atualizada pela última vez em: