Tamaño y Participación del Mercado de Seguros de Puerta de Automóvil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

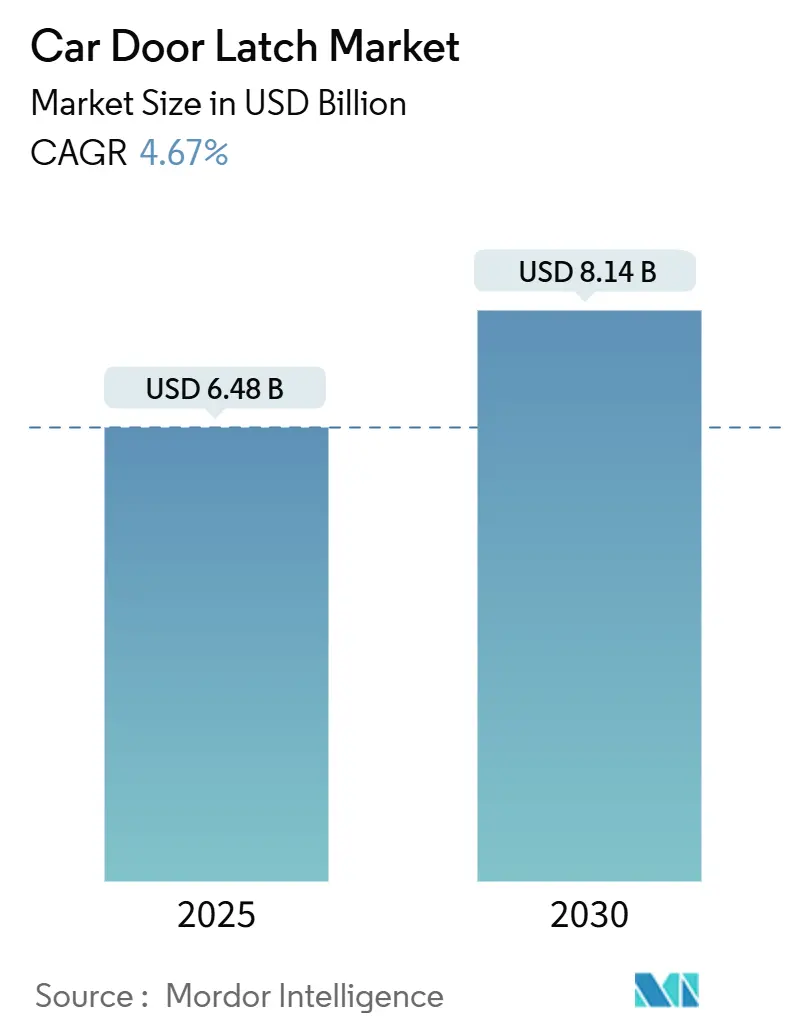

| Tamaño del Mercado (2025) | 6.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Puerta de Automóvil por Mordor Intelligence

El tamaño del mercado global de seguros de puerta de automóvil es de USD 6,48 mil millones en 2025 y se prevé que alcance los USD 8,14 mil millones en 2030 a una CAGR del 4,67% durante el período de pronóstico (2025-2030). Los aceleradores de crecimiento incluyen el aumento de las tasas de instalación de seguros electrónicos en plataformas eléctricas y autónomas, el endurecimiento de los mandatos de seguridad y el apetito de los OEM por sistemas de acceso definidos por software que desbloquean ingresos de mantenimiento predictivo. Los seguros electrónicos lideraron la participación del mercado de seguros de puerta de automóvil en 2024, ya que los fabricantes de automóviles se orientan hacia cierres totalmente conectados en red que se integran perfectamente con la entrada sin llave y la autenticación biométrica. Asia-Pacífico lidera la demanda global gracias a las sostenidas expansiones de producción de vehículos en China e India, mientras que América del Norte registra una mayor actividad en el mercado de posventa tras grandes campañas de retiro del mercado. Aunque la volatilidad de los costos de materias primas y los requisitos de validación de ciberseguridad moderan los márgenes a corto plazo, los proveedores con capacidades de actuadores y módulos de control integrados verticalmente están posicionados para superar al mercado de seguros de puerta de automóvil en general mediante modelos de servicio de valor agregado y diversificación de la cadena de suministro regional.

Conclusiones Clave del Informe

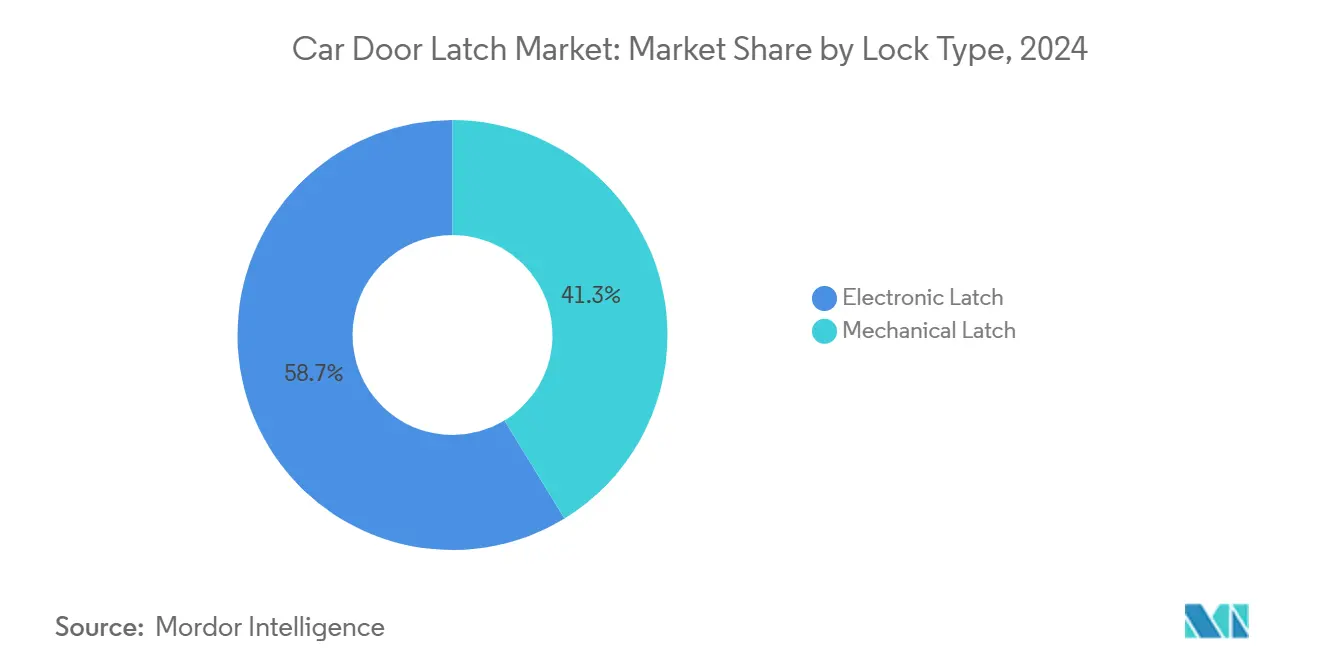

- Por tipo de cierre, los seguros electrónicos lideraron con una participación de ingresos del 58,71% del mercado de seguros de puerta de automóvil en 2024 y se proyecta que se expandan a una CAGR del 6,64% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los SUV/MUV capturaron el 63,77% del tamaño del mercado de seguros de puerta de automóvil en 2024 y se proyecta que crezcan a una CAGR del 4,94% durante el período de pronóstico (2025-2030).

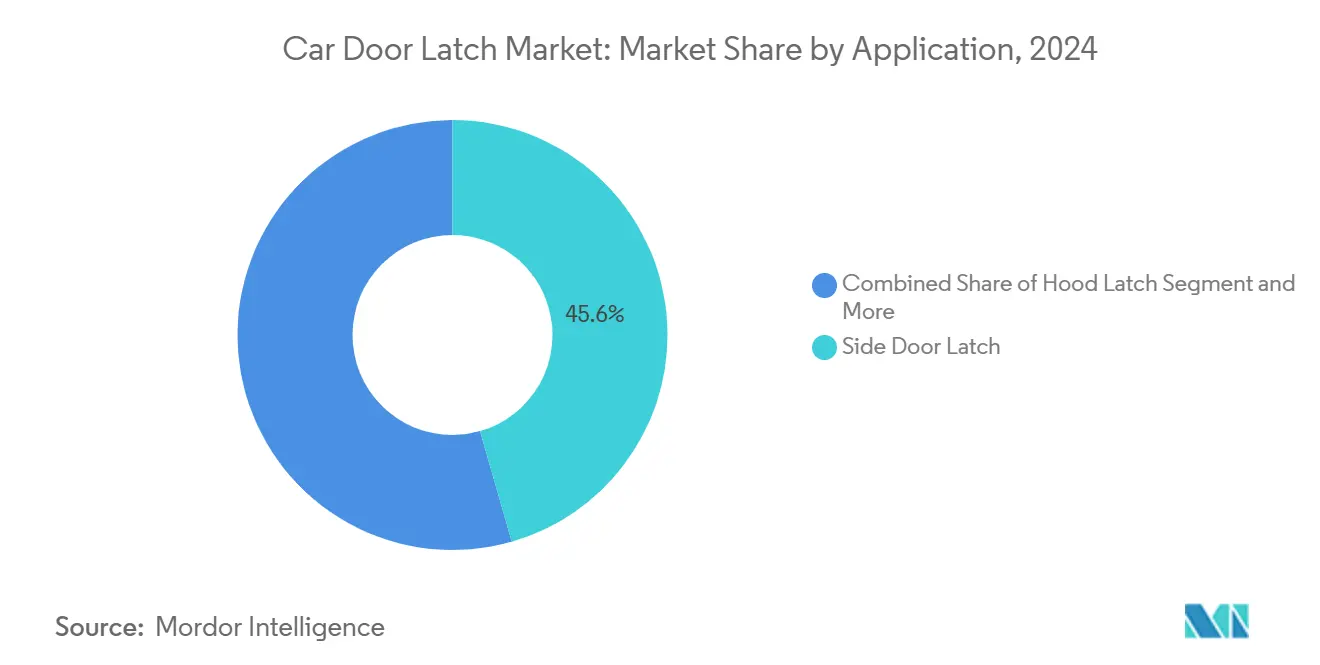

- Por aplicación, los seguros de puerta lateral representaron el 45,55% del tamaño del mercado de seguros de puerta de automóvil en 2024, mientras que se proyecta que los seguros de portón trasero avancen a una CAGR del 5,29% durante el período de pronóstico (2025-2030).

- Por canal de distribución, el segmento OEM mantuvo una participación del 71,87% del mercado de seguros de puerta de automóvil en 2024, aunque se proyecta que el mercado de posventa registre la CAGR proyectada más alta del 6,44% durante el período de pronóstico (2025-2030).

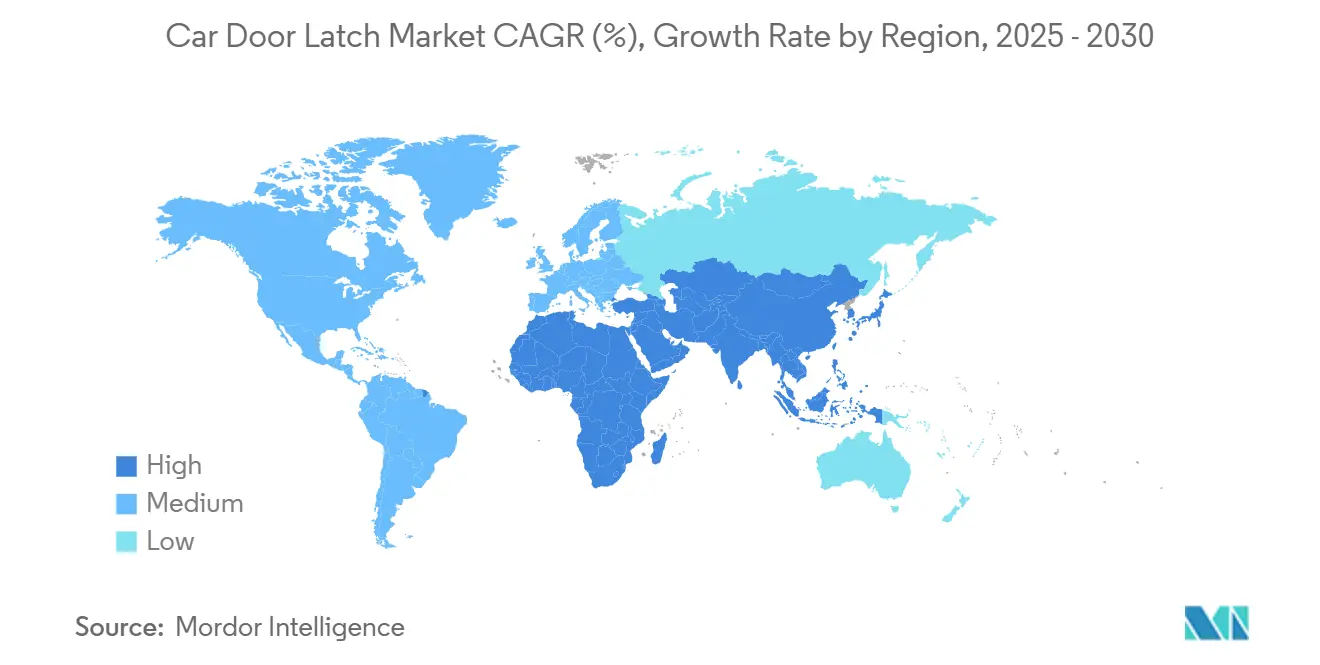

- Por geografía, Asia-Pacífico capturó el 46,57% de la participación del mercado de seguros de puerta de automóvil en 2024 y se proyecta que sea la región de más rápido crecimiento con una CAGR del 5,33% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cerraduras de Puertas de Automóviles*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguros Electrónicos e Inteligentes | +1.2% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Aumento de la Producción de Vehículos | +0.9% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones de Seguridad Vehicular | +0.7% | Global, con Europa y América del Norte impulsando el cumplimiento | Corto plazo (≤ 2 años) |

| Demanda de Reemplazo en el Mercado de Posventa | +0.5% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Puertas de Plataforma Global Estandarizadas | +0.4% | Global, con consolidación de plataformas OEM | Mediano plazo (2-4 años) |

| Modelos de Mantenimiento Predictivo Impulsados por OTA | +0.3% | América del Norte, Europa, segmentos premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Seguros Electrónicos e Inteligentes para Vehículos Eléctricos/Autónomos

Los fabricantes de automóviles están incorporando mecanismos de cierre totalmente electrónicos para armonizar con los requisitos de llave digital, actualización por aire y estacionamiento autónomo. El rediseño del sistema de puertas de Tesla ilustra el delicado equilibrio entre las manijas enrasadas elegantes y los mandatos de salida de emergencia, subrayando la necesidad del proveedor de respaldos mecánicos de doble vía[1]Sean O'Kane, "Tesla está rediseñando sus manijas de puerta tras una investigación de seguridad," TechCrunch, techcrunch.com. Los OEM premium prefieren actuadores compactos listos para 48 V que reducen el consumo de corriente al tiempo que admiten tiempos de apertura rápidos compatibles con las funciones de aparcacoches automatizado. La tendencia recompensa a los proveedores capaces de miniaturizar los controladores de zona de motor y certificar el software según los últimos estándares de seguridad funcional. A medida que los volúmenes de unidades de vehículos eléctricos se aceleran, las economías de escala están reduciendo los precios de venta promedio de los seguros electrónicos, ampliando la penetración direccionable en automóviles de pasajeros de precio medio.

Aumento de la Producción Global de Vehículos en Mercados Emergentes

Las plantas de ensamblaje de Asia-Pacífico están escalando la producción en plataformas de múltiples fuentes de energía, lo que lleva a los fabricantes de seguros de Nivel 1 a agregar capacidad localizada. El sector de componentes de India prevé un sólido crecimiento de ingresos para el ejercicio fiscal 2025-26, lo que refleja la demanda reprimida y las iniciativas de sustitución de importaciones que favorecen los módulos de seguro con precios competitivos. La expansión de Inteva Products en Pune apunta a unidades de reguladores de ventanas y seguros anuales para 2026, confirmando que la regionalización es fundamental para la preservación del margen en medio de la inflación de los costos de flete. Las estrategias de kit modular que se adaptan a múltiples arquitecturas de puertas sin rediseño de herramientas acortan los ciclos de lanzamiento de los OEM, lo que se traduce en volúmenes incrementales que añaden 0,9 puntos porcentuales al crecimiento compuesto del mercado de seguros de puerta de automóvil.

Estrictas Regulaciones de Seguridad Vehicular (FMVSS 206, UNECE R-11, etc.)

Los reglamentos globales endurecen los umbrales mínimos de carga, las métricas antiintrusión y las cláusulas de ciberseguridad, lo que obliga a realizar actualizaciones tecnológicas rápidas. La UNECE R-155 y R-156 de Europa exigen flujos de trabajo seguros de firmware por aire, lo que obliga a los fabricantes de seguros a invertir en protocolos de cifrado y manuales de respuesta a incidentes. Las actualizaciones de la FMVSS de América del Norte ahora hacen referencia a la latencia de los seguros electrónicos durante los eventos de colisión, lo que aumenta el kilometraje de validación y las horas de banco de pruebas. La carga financiera favorece a los proveedores de primer nivel con laboratorios acreditados, mientras que las empresas más pequeñas corren el riesgo de quedar excluidas de los paneles de abastecimiento global. Estos mandatos mejoran los ciclos de reemplazo para las flotas heredadas y sustentan una contribución positiva a la CAGR dentro del mercado de seguros de puerta de automóvil.

Creciente Demanda de Reemplazo en el Mercado de Posventa Impulsada por Campañas de Retiro a Gran Escala

Los picos de fallas en campo en los cierres accionados electrónicamente están desencadenando volúmenes de retiro sin precedentes. La campaña del Ford Mustang Mach-E 2025 afecta a más de 197.000 vehículos, elevando el rendimiento de piezas en concesionarios y la demanda de talleres independientes[2]Lurah Lowery, "Ford retira casi 200.000 Mustang Mach-E por posible atrapamiento de pasajeros," Repairer Driven News, repairerdrivennews.com. Los retiros generan ráfagas de ingresos a corto plazo para los proveedores, ya que los OEM realizan pedidos urgentes de subconjuntos de seguros rediseñados. Sin embargo, el mayor escrutinio mediático refuerza el imperativo de una capacidad de proceso de cero defectos. Para los proveedores con redes de remanufactura establecidas, las piezas de garantía también proporcionan núcleos para iniciativas de economía circular.

Análisis del Impacto de las Restricciones del Mercado de Cerraduras de Puertas de Automóviles*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo y Complejidad de Integración | -0.6% | Global, afectando particularmente a los segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Volatilidad de Precios | -0.4% | Global, con concentración de la cadena de suministro en Asia-Pacífico | Mediano plazo (2-4 años) |

| Datos de Vehículos Controlados por OEM | -0.3% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Preocupaciones de Ciberseguridad | -0.2% | Global, con requisitos más estrictos en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad de Integración de los Seguros Electrónicos

Los sistemas de seguro electrónico agrupan microactuadores, sensores de efecto Hall y firmware de controlador, elevando el costo de materiales en USD 50–100 por vehículo en relación con las unidades mecánicas. Los programas de desarrollo ahora abarcan compatibilidad electromagnética, penetración de ciberseguridad y validación a prueba de fallos, extendiendo los plazos hasta 18 meses. Los actuadores de aleación con memoria de forma y los solenoides de tres posiciones introducen dependencias de fuente única que magnifican el riesgo de abastecimiento en caso de interrupciones geopolíticas o de capacidad. La adopción, por lo tanto, se retrasa en los automóviles de segmento A y B sensibles al costo a pesar de los impulsos regulatorios, restando 0,6 puntos porcentuales al crecimiento agregado del mercado de seguros de puerta de automóvil en el corto plazo.

Volatilidad de Precios del Acero, Plásticos de Ingeniería y Semiconductores

El acero domina los conjuntos de seguros, mientras que los plásticos de ingeniería tienen una participación significativa. Las limitaciones de las fundiciones de semiconductores continúan restringiendo la disponibilidad de microcontroladores. Los proveedores adoptan cada vez más estrategias de cobertura o renegocian términos debido a las fluctuaciones en los costos de materias primas, especialmente el acero y el silicio. Los Fabricantes de Equipos Originales (OEM) frecuentemente resisten los modelos de precios vinculados a índices de mercado, transfiriendo el riesgo financiero a los proveedores. Este cambio fomenta el almacenamiento, aumentando los requisitos de capital de trabajo. Dicha volatilidad persistente presiona la rentabilidad, lo que lleva a algunos proveedores más pequeños a salir del mercado y frena ligeramente la trayectoria de crecimiento general de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cerraduras de Puertas de Automóviles

Por Tipo de Cierre:

El Dominio Electrónico se AceleraLos seguros electrónicos aseguraron un dominante 58,71% de la participación del mercado de seguros de puerta de automóvil en 2024 y se prevé que amplíen su ventaja a una CAGR del 6,64% durante el período de pronóstico (2025-2030). Este liderazgo se debe a que los OEM incorporan llaves digitales, desbloqueo por proximidad y accionamiento autónomo de puertas que se integran perfectamente con los ecosistemas de vehículos definidos por software. Los diseños mecánicos todavía se encuentran en los automóviles de gama de entrada donde la simplicidad robusta compensa la escasez de funciones, aunque incluso estas plataformas adoptan cada vez más respaldos electromecánicos híbridos para satisfacer los mandatos de seguridad emergentes.

La intensidad competitiva en el segmento electrónico se centra en la miniaturización de actuadores y la optimización del consumo de corriente para alinearse con las arquitecturas de 48 V. Los proveedores también se diferencian a través de diagnósticos a nivel de firmware que alimentan los paneles de mantenimiento predictivo. Por el contrario, los proveedores mecánicos refinan las carcasas de plástico de ingeniería y los recubrimientos resistentes a la corrosión para reducir la masa y extender la vida útil. El panorama de innovación de doble vía mantiene la diversidad general de tipos de cierre vibrante, reforzando el amplio panorama de ingresos que impulsa el mercado de seguros de puerta de automóvil.

Por Tipo de Vehículo:

Los SUV/MUV Ganan ImpulsoLos SUV y MUV mantuvieron el 63,77% de los ingresos del mercado de seguros de puerta de automóvil en 2024. Los compradores siguen gravitando hacia estos modelos más grandes, y los fabricantes de automóviles los están equipando con seguros electrónicos, puertas de cierre suave y portones traseros eléctricos. Esa combinación lleva a los SUV y MUV a la cima del gráfico de crecimiento, con ventas de seguros para este grupo aumentando a una CAGR del 4,94% durante el período de pronóstico (2025-2030). Los automóviles de pasajeros continúan necesitando seguros de alta especificación para sedanes y hatchbacks premium, pero el crecimiento allí es más plano. Las plataformas comerciales, por el contrario, requieren hardware robusto que sobreviva a los frecuentes ciclos de apertura de puertas y al duro uso de flotas.

Los hatchbacks y sedanes todavía juegan un papel importante en el mercado de seguros de puerta de automóvil, especialmente en los modelos premium donde los seguros electrónicos avanzados y las características de seguridad tienen demanda. Los hatchbacks generalmente se inclinan hacia sistemas mecánicos rentables o electrónicos básicos, mientras que los sedanes a menudo incorporan soluciones más sofisticadas como el cierre centralizado y los seguros de seguridad para niños. Por otro lado, los SUV y MUV claramente lideran el camino, no solo en participación de mercado sino también en crecimiento, debido a su mayor cantidad de seguros por vehículo y la creciente popularidad de características como la operación del portón trasero con las manos libres. Este cambio refleja una tendencia más amplia del consumidor hacia vehículos más grandes y con muchas funciones que priorizan la comodidad y la seguridad.

Por Aplicación:

Los Seguros de Portón Trasero se DisparanLos seguros de puerta lateral comandaron el 45,55% de los ingresos del mercado de seguros de puerta de automóvil en 2024, ya que cada vehículo requiere al menos dos de estos mecanismos, y las regulaciones de seguro electrónico para niños aumentan la complejidad. Se espera que los seguros de portón trasero se aceleren a una CAGR del 5,29% durante el período de pronóstico (2025-2030), reflejando la demanda global de crossovers y SUV con portones elevadores eléctricos. Los sistemas modernos de portón trasero ahora incorporan matrices de sensores de pellizco y motores de cierre suave, elevando los precios de venta promedio por unidad y atrayendo a proveedores especializados.

Los seguros de capó y de asiento trasero mantienen un volumen constante anclado en los requisitos regulatorios para sujetadores secundarios y anclajes de asientos infantiles compatibles con ISOFIX. Las aplicaciones de puerta corredera en minivanes premium y furgonetas de reparto urbano presentan oportunidades especializadas pero rentables debido al alto contenido de actuadores y los exigentes ciclos de uso. Los proveedores que emplean algoritmos de monitoreo de condición para anticipar el desgaste del pasador del seguro están bien posicionados para capturar participación a medida que los servicios digitales específicos de aplicación proliferan dentro del mercado más amplio de seguros de puerta de automóvil.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Canal de Distribución:

El Mercado de Posventa se AceleraEl canal OEM capturó el 71,87% de las ventas de 2024 del mercado de seguros de puerta de automóvil, ya que los seguros de puerta se integran directamente en las secuencias de construcción de carrocería en blanco y deben cumplir con la validación PPAP junto con la chapa metálica adyacente. No obstante, se prevé que la demanda del mercado de posventa registre una robusta CAGR del 6,44% durante el período de pronóstico (2025-2030), porque los retiros generalizados y la prolongación de la vida útil de los vehículos inflan los volúmenes de reemplazo. La complejidad de los seguros electrónicos también eleva las tasas de incidencia de fallas después del vencimiento de la garantía, canalizando ingresos hacia distribuidores independientes que almacenan módulos reacondicionados.

Sin embargo, las restricciones de acceso a datos obstaculizan algunas ganancias del mercado de posventa, lo que lleva a proveedores emprendedores a desarrollar dongles de diagnóstico agnósticos al bus CAN y arneses de seguro universales. Las plataformas de comercio electrónico agilizan la identificación de piezas, lo que permite a los propietarios que realizan el trabajo por sí mismos obtener reemplazos genuinos o de patrón rápidamente. A medida que la reparabilidad emerge como un factor de fidelidad de marca, los OEM evalúan estrategias de precios de piezas que equilibran los márgenes de beneficio con la satisfacción del consumidor, subrayando la dinámica interacción de canales que da forma al mercado de seguros de puerta de automóvil.

Análisis Geográfico

Mercado de Cerraduras de Puertas de Automóviles en APAC

Asia-Pacífico dominó el panorama con una participación de ingresos del 46,57% en 2024 del mercado de cerraduras de puertas de automóviles y se proyecta que crecerá a una tasa compuesta del 5,33% hasta 2030. El auge productivo de la región se debe al incremento de vehículos eléctricos en China y a la búsqueda de mayores niveles de localización en India. La planta de Inteva Products en Pune, diseñada para producir unidades de cerraduras y reguladores de ventanas anualmente para 2026, ejemplifica cómo los proveedores globales de Nivel 1 se ubican junto a los crecientes clústeres de fabricantes de equipos originales. Los incentivos gubernamentales que recompensan el contenido de seguridad avanzada fomentan aún más la adopción de cerraduras electrónicas en los modelos nacionales, reforzando el papel de Asia-Pacífico como motor de crecimiento del mercado de cerraduras de puertas de automóviles.

Mercado de Cerraduras de Puertas de Automóviles en América del Norte

América del Norte muestra una postura más madura, pero aún se beneficia de la demanda del mercado de posventa impulsada por regulaciones, ejemplificada por el retiro de 197.000 unidades del Ford Mustang Mach-E que inundó los talleres de servicio con pedidos de cerraduras de repuesto. La inversión constante en el cumplimiento de ciberseguridad y la preparación para actualizaciones inalámbricas sostiene precios de venta promedio más elevados, compensando parcialmente la menor CAGR regional del 2,89%. Mientras tanto, el corredor manufacturero de México capta programas incrementales desviados desde Asia para mitigar el riesgo geopolítico, inyectando nuevo impulso en las cadenas de suministro de América del Norte.

Mercado de Cerraduras de Puertas de Automóviles en EMEA, Rusia y Oceanía

Europa enfrenta volúmenes de vehículos nuevos saturados, aunque la adopción de cierres ciberseguros exigidos por la UNECE respalda una CAGR del 3,63%. Los proveedores aprovechan sus centros locales de investigación y desarrollo para navegar los estrictos protocolos de homologación, aunque muchos trasladan la producción en serie a plantas de Europa Central y Oriental con ventajas de costos. Los mercados más pequeños de Asia Occidental y África registran un crecimiento unitario más rápido, aunque desde bases modestas, a medida que se multiplican las redes de ensamblaje CKD. Por el contrario, las perspectivas económicas moderadas de Rusia y la limitada producción de vehículos en Oceanía restringen los incrementos en la demanda de cerraduras, subrayando los divergentes panoramas geográficos dentro del mercado de cerraduras de puertas de automóviles.

Panorama Competitivo

El mercado de seguros de puerta de automóvil exhibe una concentración moderada con una base de proveedores fragmentada que crea oportunidades para la diferenciación tecnológica y la expansión regional. Si bien dominan en los conjuntos mecánicos de alto volumen, estos actores establecidos enfrentan una vigorosa competencia de especialistas enfocados en electrónica que proporcionan microactuadores sellados y firmware de seguridad integrado. Las presentaciones de propiedad intelectual en torno a pasadores de aleación con memoria de forma, trinquetes de tres posiciones y algoritmos de cortafuegos de red se han disparado, con TLX Technologies avanzando notablemente en diseños de solenoide híbrido optimizados para la actuación a baja temperatura.

Los movimientos estratégicos en 2025 enfatizan la integración vertical y el acercamiento de la producción. Magna está expandiendo el bobinado de bobinas de actuadores en México para protegerse contra la escasez de semiconductores, mientras que Kiekert pilota una suite de mantenimiento predictivo habilitada en la nube con un socio europeo de gestión de flotas. Brose se asoció con un proveedor asiático de servicios de fabricación electrónica para localizar el ensamblaje de placas de circuito impreso, lo que refleja los mandatos de los OEM para la paridad de abastecimiento regional. A medida que la monetización por aire gana prominencia, los proveedores que alinean las ofertas de hardware, firmware y análisis de datos fortalecen el bloqueo a lo largo de los ciclos de vida de los vehículos.

Los disruptores emergentes explotan el espacio en blanco en torno al cierre definido por software, agrupando módulos de puerta con API expuesta que se integran con plataformas de movilidad como servicio. Estos recién llegados a menudo licencian el hardware central de estampadores establecidos mientras se diferencian a través de capas de servicio en la nube. Los actores establecidos responden abriendo portales para desarrolladores y ofreciendo kits de diseño de referencia para preservar la relevancia de la plataforma. Tales concursos interdisciplinarios, que abarcan la solidez mecánica y la destreza digital, darán forma a los resultados competitivos durante el período de pronóstico en el mercado de seguros de puerta de automóvil.

Líderes de la Industria de Seguros de Puerta de Automóvil

Kiekert AG

Aisin Seiki Co. Ltd.

Magna International Inc.

STRATTEC Security Corp.

Brose Fahrzeugteile GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Cerraduras de Puertas de Automóviles

- Kiekert AG

- Aisin Seiki Co. Ltd.

- Magna International Inc.

- STRATTEC Security Corp.

- Brose Fahrzeugteile GmbH

- Mitsui Mining & Smelting Co.

- U-Shin Ltd.

- Minda VAST Access Systems

- Inteva Products LLC

- Valeo SA

- Robert Bosch GmbH

- Denso Corporation

- Lear Corporation

- Grupo Antolin

- Shivani Locks Pvt Ltd.

- Huf Hülsbeck & Fürst GmbH

- Igarashi Motors India Ltd.

- D-La Porte (GmbH and Co.)

- Kongsberg Automotive ASA

- Dorman Products Inc.

- Guala Closures Group (Automotive)

Desarrollos Recientes de la Industria en el Mercado de Cerraduras de Puertas de Automóviles

- Septiembre de 2025: Tesla anunció planes para rediseñar los mecanismos de puerta de emergencia fusionando las liberaciones manuales y electrónicas para resolver las preocupaciones de salida tras una colisión.

- Junio de 2025: Ford retiró 197.432 vehículos Mustang Mach-E (años modelo 2021-2025) debido a fallas en los seguros que podrían atrapar a los ocupantes, según confirmó la Administración Nacional de Seguridad del Tráfico en las Carreteras.

Alcance del Informe Global del Mercado de Seguros de Puerta de Automóvil

Resumen de la Segmentación

| Seguro Electrónico |

| Seguro Mecánico |

| Hatchback |

| Sedán |

| SUV/MUV |

| Seguro de Puerta Lateral |

| Seguro de Capó |

| Seguro de Portón Trasero |

| Seguro de Asiento Trasero |

| Seguro de Puerta Corredera |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Cierre | Seguro Electrónico | |

| Seguro Mecánico | ||

| Por Tipo de Vehículo | Hatchback | |

| Sedán | ||

| SUV/MUV | ||

| Por Aplicación | Seguro de Puerta Lateral | |

| Seguro de Capó | ||

| Seguro de Portón Trasero | ||

| Seguro de Asiento Trasero | ||

| Seguro de Puerta Corredera | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguros de puerta de automóvil y su crecimiento previsto?

El mercado está valorado en USD 6,48 mil millones en 2025 y se proyecta que alcance los USD 8,14 mil millones en 2030, avanzando a una CAGR del 4,67%.

¿Qué tipo de cierre domina la demanda global?

Los seguros electrónicos tienen el 58,71% de los ingresos de 2024 y se están expandiendo a una CAGR del 6,64% a medida que los OEM migran hacia cierres totalmente digitales.

¿Qué categoría de vehículo es el usuario de más rápido crecimiento de seguros avanzados?

Se prevé que los vehículos comerciales ligeros crezcan a una CAGR del 4,94% hasta 2030 debido a la expansión de la logística de comercio electrónico y las normas de seguridad más estrictas.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Los altos volúmenes de producción de vehículos en China e India, junto con el aumento del contenido de seguros electrónicos en los vehículos eléctricos domésticos, otorgan a Asia-Pacífico una participación del 46,57%.

¿Cómo influyen los retiros en la demanda del mercado de posventa?

Las grandes campañas, como el retiro de 197.000 unidades del Ford Mustang Mach-E, impulsan las ventas ágiles de piezas de reemplazo y contribuyen a una CAGR del 6,44% en el mercado de posventa.

¿Qué estrategias competitivas están adoptando los proveedores?

Las empresas se centran en la miniaturización de actuadores, el firmware ciberseguro y la producción regionalizada para cumplir con los objetivos de costo y cumplimiento de los OEM.

Última actualización de la página el: