Taille et part du marché des mastics au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

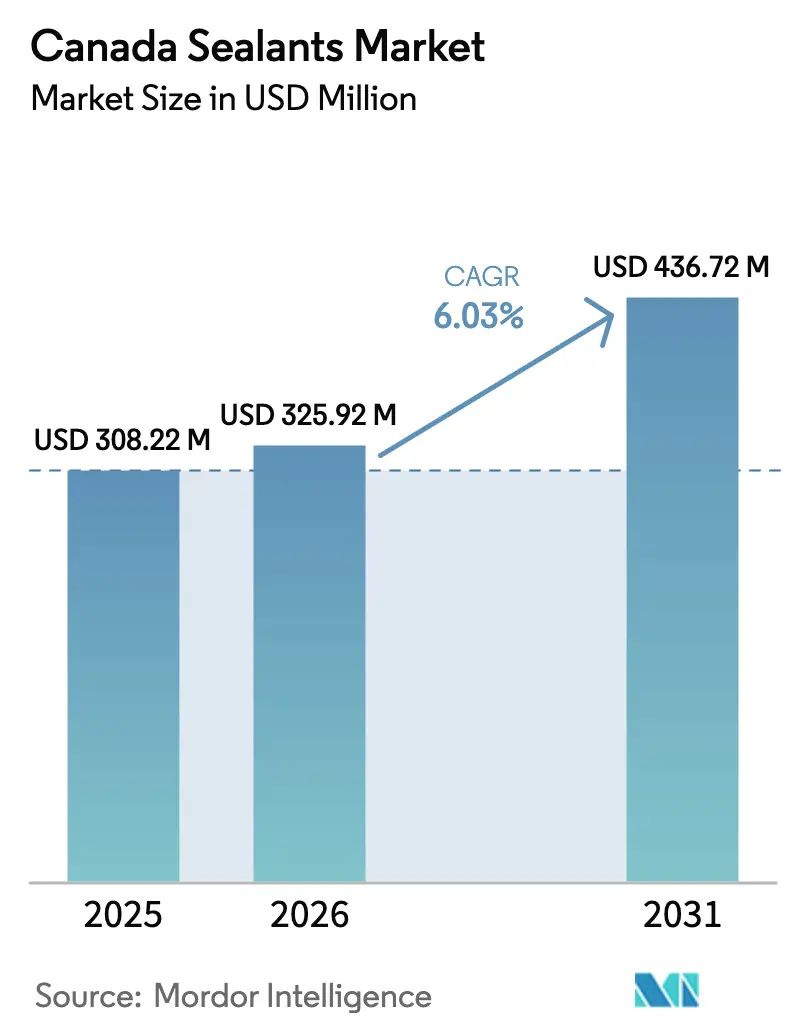

| Taille du marché de l'année de base (2025) | 308.22 Millions de dollars américains |

| Taille du Marché (2026) | 325.92 Millions de dollars américains |

| Taille du Marché (2031) | 436.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics au Canada par Mordor Intelligence

La taille du marché des mastics au Canada devrait passer de 308,22 millions USD en 2025 à 325,92 millions USD en 2026 et devrait atteindre 436,72 millions USD d'ici 2031, avec un TCAC de 6,03 % sur la période 2026-2031. Les dépenses fédérales en infrastructures, le durcissement des réglementations sur les composés organiques volatils (COV) et la formation de pôles de véhicules électriques (VE) et d'aérospatiale reconfigurent les spécifications des produits, l'économie des canaux de distribution et les tendances de la demande régionale. Le pipeline d'infrastructures d'Ottawa de 159 milliards USD pour 2025-2030 accélère les démarrages civils et institutionnels, tandis que les limites de COV de janvier 2024 ont déplacé les parts vers les chimies silicone et hybrides qui respectent intrinsèquement le plafond de 10 % en masse pour les mastics acoustiques. La construction modulaire et préfabriquée se développe à mesure que les entrepreneurs font face à un bassin de main-d'œuvre qualifiée en réduction, favorisant une plus grande dépendance aux joints d'étanchéité appliqués en usine et aux rubans thermoactivés.

Principaux enseignements du rapport

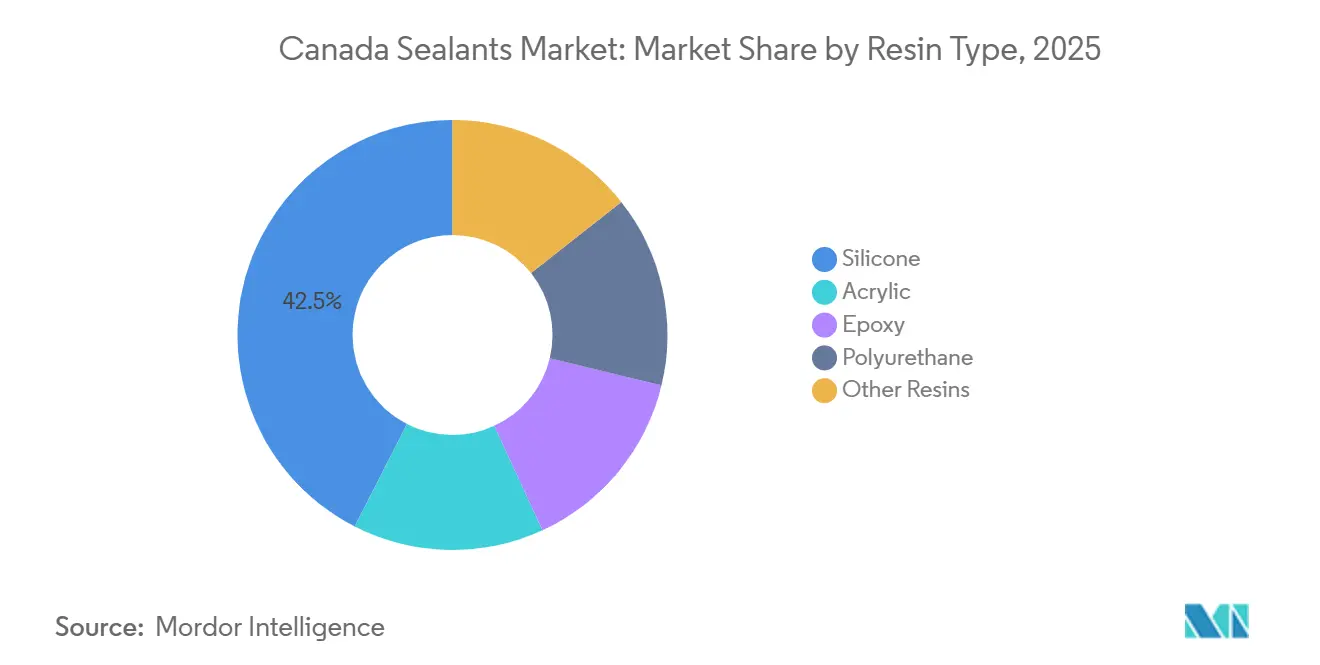

- Par type de résine, les formulations silicone ont dominé avec 42,50 % de la part du marché des mastics au Canada en 2025 ; les produits polyuréthane devraient se développer à un TCAC de 7,34 % jusqu'en 2031.

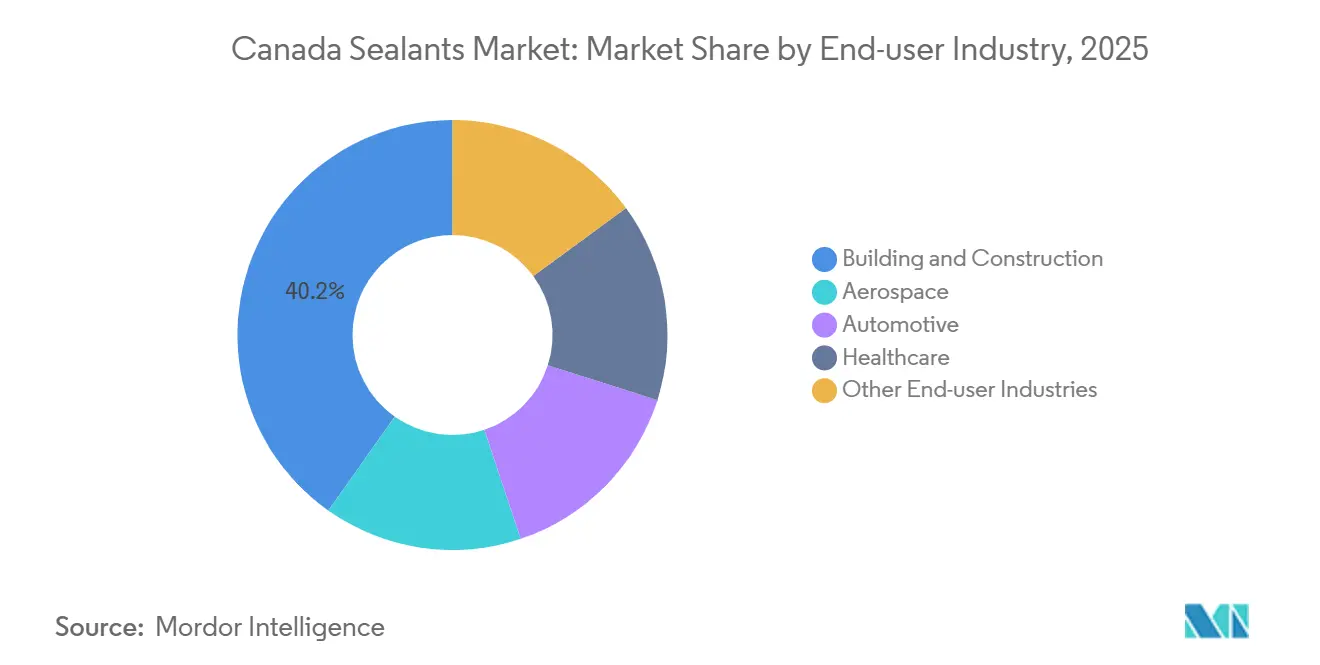

- Par secteur d'utilisation finale, le bâtiment et la construction ont capté 40,20 % de la taille du marché des mastics au Canada en 2025, tandis que la santé devrait progresser à un TCAC de 7,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des mastics au Canada

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de rénovation et essor des rénovations énergétiques | +1.2% | Colombie-Britannique, Ontario, Québec | Moyen terme (2-4 ans) |

| Durcissement des limites de COV favorisant le silicone | +0.9% | National | Court terme (≤ 2 ans) |

| Dépenses fédérales en infrastructures | +1.5% | National, corridors arctiques et commerciaux | Long terme (≥ 4 ans) |

| Pôle de cellules composites aérospatiales au Québec | +0.4% | Québec avec retombées en Ontario | Moyen terme (2-4 ans) |

| Gigafactories de batteries pour VE en Ontario | +0.8% | Ontario avec possible effet d'entraînement au Québec | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vague de rénovation et essor des rénovations énergétiques

Les rénovations profondes visant des réductions d'énergie de 50 % à 70 % stimulent la demande de mastics pour joints de dilatation flexibles et de barrières d'air étanches à la vapeur. L'Initiative Reframed en Colombie-Britannique a enregistré des réductions d'énergie allant jusqu'à 90 % en intégrant des mises à niveau parasismiques, des renforcements de toiture et des étages supplémentaires, qui nécessitent tous des produits d'étanchéité de haute spécification. Les programmes d'incitation provinciaux réduisent les coûts initiaux et favorisent les rubans appliqués en usine qui durcissent en 24 heures, aidant la construction modulaire à livrer 25 % à 50 % plus rapidement et à réduire les déchets jusqu'à 46 %.

Durcissement des limites de COV favorisant les chimies silicone et hybrides

La réglementation fédérale sur les COV couvrant 130 catégories de produits est entrée en vigueur en janvier 2024, réduisant les émissions nationales d'environ 25 kilotonnes par an[1]Gouvernement du Canada, « Règlement sur les limites de concentration en COV pour certains produits », canada.ca. Les options de conformité comprennent la reformulation ou l'échange d'unités de conformité aux COV, mais les polymères silicone et silane modifiés respectent déjà les limites, maintenant leur part de 42,50 %. Le Teroson MS 949 FR de Henkel, commercialisé en mars 2026, illustre ce changement : il est sans étain, sans isocyanate et durcit en 30 minutes tout en satisfaisant aux règles d'ignifugation EN 45545-2.

Dépenses fédérales en infrastructures dans le cadre du plan Investir dans le Canada

Le directeur parlementaire du budget prévoit 159 milliards USD de décaissements fédéraux en infrastructures durant 2025-2030, le budget 2025 réservant 115 milliards USD pour les grands projets. Le Fonds pour les corridors de diversification commerciale de 5 milliards USD de Transports Canada et le Fonds pour les infrastructures arctiques de 1 milliard USD, lancés en mars 2026, se concentrent sur les ports, les ponts et les corridors sujets au pergélisol, stimulant la demande de mastics industriels résistants aux basses températures et au sel[2]Transports Canada, « Fonds pour les corridors de diversification commerciale », tc.canada.ca.

Le pôle de cellules composites aérospatiales du Québec nécessite des mastics de qualité aérospatiale

Plus de 200 entreprises aérospatiales regroupées autour de Montréal et de Mirabel nécessitent des mastics conformes aux normes de densité de fumée Airbus ABD 031 et Boeing BSS 7238/7239. Les applications de réservoirs de carburant et de cloisons pare-feu s'appuient sur des matériaux polysulfure ou silicone avancés, tandis que le segment actif de maintenance, réparation et révision consomme des quantités récurrentes de formulations à durcissement rapide.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du silicium métal | –0.6% | National, producteurs de silicone | Court terme (≤ 2 ans) |

| Pression sur les prix due aux alternatives hybrides PU | –0.4% | Construction, automobile | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre favorisant les pièces pré-jointoyées | –0.3% | Colombie-Britannique, Ontario, Québec | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du silicium métal

Le silicium métal est exposé à un risque renouvelé de dumping si les mesures commerciales canadiennes expirent, la CBSA ayant relevé des subventions chinoises moyennes pondérées de 21,1 % dans son examen de caducité de 2024. L'instabilité des matières premières complique les contrats à long terme ; Wacker Chemie a déjà annoncé une augmentation mondiale des prix du silicone effective en avril 2026 pour compenser l'inflation énergétique et logistique.

Pression sur les prix due aux alternatives hybrides PU

L'expansion de la capacité nord-américaine de MDI — BASF atteindra 600 kilotonnes par an à Geismar d'ici 2026 — soutient des mastics polyuréthane compétitifs en termes de coûts qui concurrencent les silicones dans les joints multi-substrats. Les hybrides comme le Teroson MS 949 FR de Henkel combinent l'élasticité du silicone avec l'adhérence du PU, obligeant les entrepreneurs à évaluer le coût total installé plutôt que la fidélité à un groupe de résines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le silicone en tête grâce à la conformité réglementaire

Les résines silicone détenaient 42,50 % de la part du marché des mastics au Canada en 2025 en raison de leurs faibles émissions de COV intrinsèques et de leur durabilité supérieure aux UV et aux cycles gel-dégel. Les grades polyuréthane, en particulier les hybrides à terminaison silane, devraient croître à un TCAC de 7,34 % jusqu'en 2031, dépassant le TCAC de 6,03 % de la taille du marché des mastics au Canada, les constructeurs recherchant une formation rapide de peau et une adhérence sans apprêt. Les acryliques restent courants dans les joints intérieurs mais font face à des pressions sur les coûts et à des contraintes de reformulation après le plafond de COV de 10 % en masse sur les adhésifs en petits conditionnements, un changement qui pourrait réduire davantage leur part du marché des mastics au Canada. Les époxys et les résines spéciales telles que les polysulfures servent des besoins de niche en infrastructures et en vitrage où la performance chimique ou comme barrière aux gaz est critique.

Les lancements de produits hybrides soulignent cette évolution. Le Teroson MS 949 FR de Henkel et le gel DOWSIL EG-4175 de Dow ciblent respectivement les utilisateurs ferroviaires et d'électronique de puissance, avec un durcissement plus rapide et une résistance thermique plus élevée que les mélanges traditionnels, illustrant comment l'innovation soutient la croissance du marché des mastics au Canada. L'Acronal BC 5036 biogénique de BASF montre également que l'étiquetage de durabilité entre dans cette catégorie de résines, s'alignant sur les critères des marchés publics et diversifiant davantage les offres des fournisseurs.

Par secteur d'utilisation finale : la santé en croissance la plus rapide, la construction en tête des volumes

Le bâtiment et la construction ont capté 40,20 % de la taille du marché des mastics au Canada en 2025, car l'étanchéité des enveloppes, le remplissage des joints et le vitrage dominent les volumes. La santé est positionnée pour la croissance la plus rapide avec un TCAC de 7,46 % jusqu'en 2031. Le Centre de production de médicaments essentiels de 200 millions USD à Edmonton, qui ouvrira en 2026, illustre les opportunités en salles blanches qui reposent sur des mastics à faible dégazage et microbiologiquement inertes. Les mastics chirurgicaux constituent une autre niche spécialisée, avec des films biodégradables tels que le sFilm-FS de Sealantium Medical ayant achevé les essais de phase II en août 2025.

La demande automobile s'accélère à mesure que le corridor de batteries VE de l'Ontario se développe. Les charges thermiques, les joints ignifuges et les adhésifs structuraux sont spécifiés pour les modules de batteries pesant 600 à 700 kg. Les besoins aérospatiales au Québec pour l'étanchéité des réservoirs de carburant et des cloisons pare-feu continuent de s'appuyer sur des polysulfures et des silicones haute température répondant aux seuils de toxicité MIL-PRF-81733 et BSS 7239, maintenant un flux de revenus stable mais spécialisé pour les fournisseurs.

Analyse géographique

Les climats régionaux et les structures industrielles façonnent la demande de produits. Le climat maritime de la Colombie-Britannique et les codes parasismiques élèvent les exigences en matière de mastics barrières à l'humidité et à joints flexibles. Les projets pilotes de rénovation autour de Vancouver ont enregistré des réductions d'énergie allant jusqu'à 90 %, catalysant l'adoption de barrières d'air haute performance qui s'alignent sur la narrative de durabilité du marché des mastics au Canada. Les pôles VE et aérospatial de l'Ontario poussent vers des chimies thermiques et ignifuges avancées, tandis que la baisse de l'emploi dans la construction de 8 700 travailleurs en 2025 accélère l'adoption modulaire utilisant des systèmes d'étanchéité appliqués en usine. La concentration aérospatiale du Québec exige des matériaux de qualité aérospatiale répondant à des critères stricts de densité de fumée et de toxicité, tandis que les variations de température et les sols argileux de l'Alberta soutiennent la croissance des mastics pour joints de dilatation flexibles pour les infrastructures et les installations pharmaceutiques. Ensemble, ces moteurs provinciaux assurent une croissance équilibrée sur l'ensemble du marché des mastics au Canada.

Paysage concurrentiel

Le marché des mastics au Canada est modérément consolidé. Henkel tire parti de son portefeuille Teroson certifié ferroviaire pour remporter des projets axés sur la conformité, tandis que Dow investit dans une capacité d'éthylène à zéro émission nette à Fort Saskatchewan qui pourrait sécuriser des matières premières nationales pour les intermédiaires silicone. H.B. Fuller consolide son réseau d'usines et vise une marge d'EBITDA supérieure à 20 %, indiquant une future discipline tarifaire. Les outils numériques élèvent également la barre : l'Adhesive Mix Monitor de 3M fournit des analyses de distribution en temps réel qui réduisent les reprises, ajoutant un différenciateur axé sur les données dans le secteur des mastics au Canada.

Leaders du secteur des mastics au Canada

Sika AG

3M

Dow

Henkel AG & Co. KGaA

H.B. Fuller Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Henkel a lancé le Teroson MS 949 FR, un mastic ferroviaire monocomposant à base de polymère silane modifié, conforme à la norme EN 45545-2 et exempt d'étain, d'isocyanate, de solvants, de bisphénol A et de PFAS.

- Mars 2026 : Sika a conclu un partenariat mondial avec Giatec Scientific, basée au Canada, pour intégrer des capteurs d'intelligence artificielle et des logiciels dans les flux de travail du béton, visant un EBITDA incrémental de 150 à 200 millions CHF d'ici 2028.

Périmètre du rapport sur le marché des mastics au Canada

Les mastics sont des matériaux élastomères utilisés pour combler des espaces, des joints ou des fissures, empêchant le passage de l'eau, de l'air, de la poussière et des fluides. Largement utilisés dans les secteurs de la construction et de l'industrie, ils assurent l'imperméabilisation et la flexibilité structurelle des bâtiments, des fenêtres, des composants automobiles et des appareils électroménagers, généralement à l'aide de pistolets à calfeutrer.

Le marché des mastics au Canada est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD) et du volume (tonnes).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont considérés comme des segments par secteur d'utilisation finale.

- Produit - Tous les produits de mastics sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et les autres sont prises en compte

- Technologie - Aux fins de la présente étude, les technologies de mastics monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils prennent en masse en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange Union européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement