Taille et part du marché des nutraceutiques au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

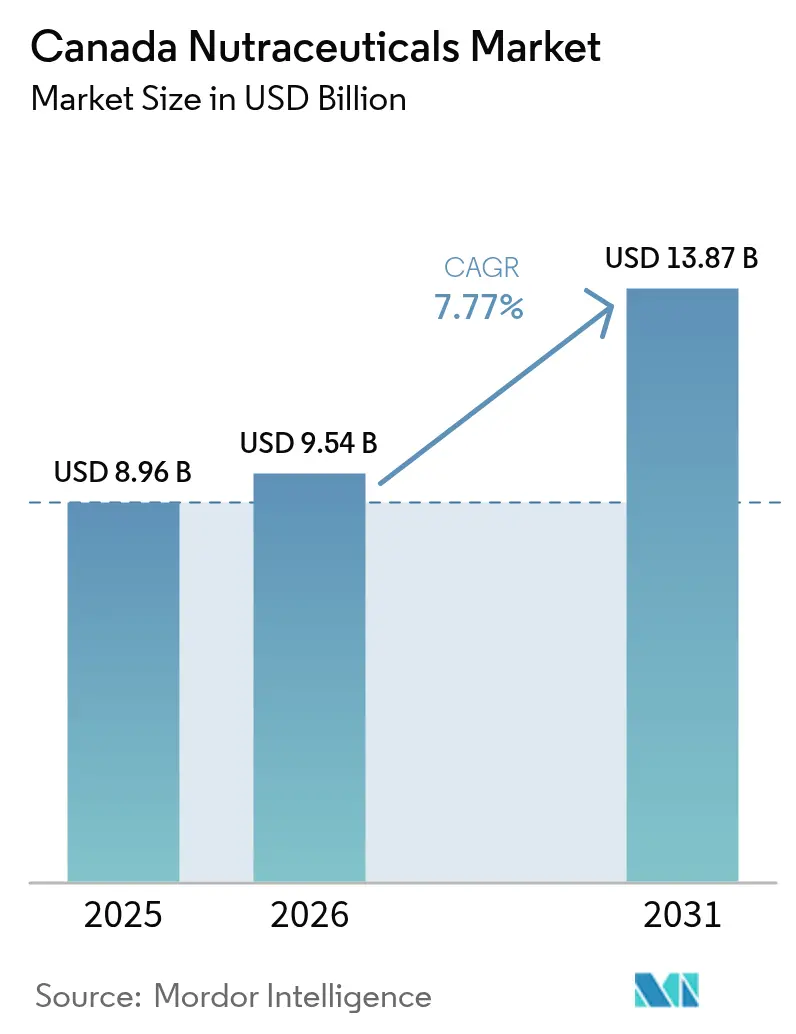

| Taille du marché de l'année de base (2025) | 8.96 Milliards de dollars |

| Taille du Marché (2026) | 9.54 Milliards de dollars |

| Taille du Marché (2031) | 13.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nutraceutiques au Canada par Mordor Intelligence

La taille du marché des produits de santé naturels au Canada devrait croître de 8,96 milliards USD en 2025 et 9,54 milliards USD en 2026 pour atteindre 13,87 milliards USD d'ici 2031, enregistrant un CAGR de 7,77 % au cours de la période de prévision 2026-2031. Cette croissance est portée par un glissement du traitement axé sur les symptômes vers les soins préventifs, les consommateurs adoptant de plus en plus les aliments fonctionnels, les boissons et les compléments alimentaires pour gérer les risques métaboliques et améliorer la santé cognitive. Les entreprises qui fournissent des preuves évaluées par des pairs pour étayer les allégations relatives aux produits et obtiennent les numéros de produits naturels (NPN) de Santé Canada tirent parti de la conformité réglementaire pour renforcer la confiance des consommateurs. De plus, les modèles de vente directe aux consommateurs rationalisent les chaînes d'approvisionnement et améliorent le rapport qualité-prix sur l'ensemble du marché. Le marché connaît également une préférence croissante pour les nutraceutiques naturels, d'origine végétale et durables, reflétant les valeurs environnementales et soucieuses de la santé des consommateurs. Les cadres réglementaires stricts de Santé Canada garantissent en outre la sécurité des produits, renforçant la confiance des consommateurs et facilitant la croissance du marché. Parmi les autres facteurs contribuant à l'expansion du marché figurent l'essor des achats numériques, les innovations dans des produits tels que les probiotiques microencapsulés et les oméga-3 d'origine végétale, ainsi qu'une consolidation accrue du secteur, notamment avec l'entrée des entreprises pharmaceutiques.

Principaux enseignements du rapport

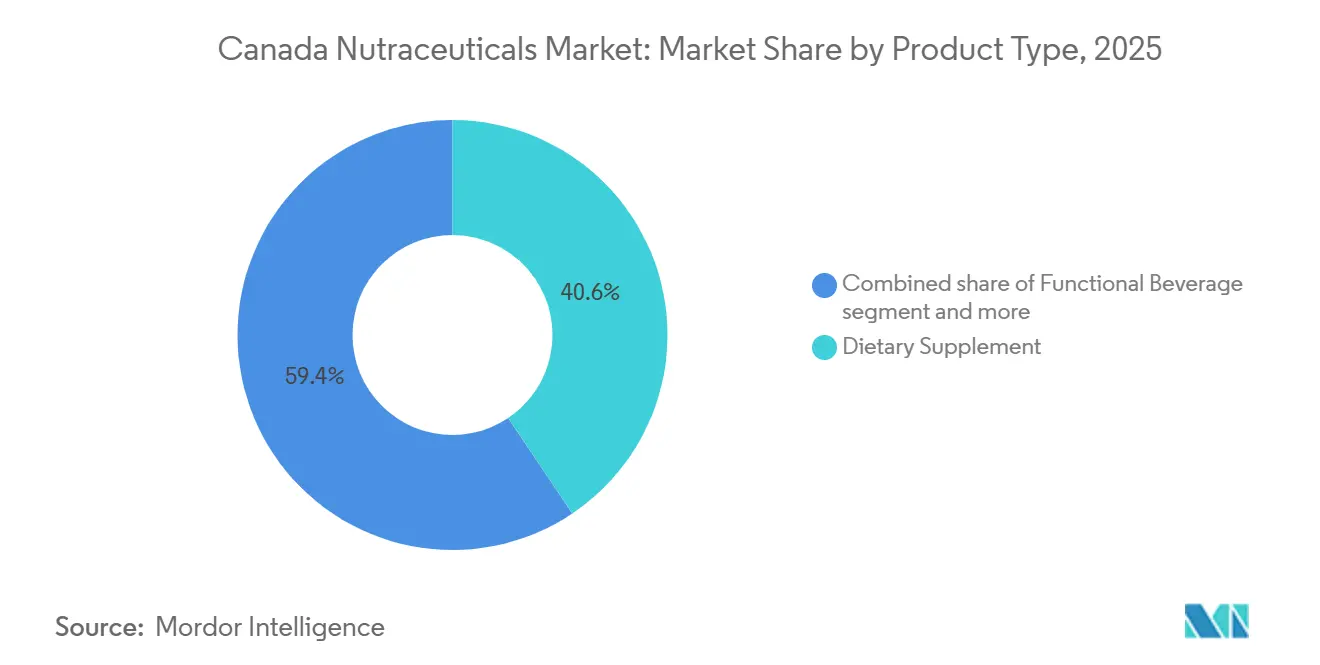

- Par type de produit, le segment des compléments alimentaires représentait 40,59 % des revenus en 2025, tandis que le segment des boissons fonctionnelles devrait afficher le CAGR le plus rapide, soit 8,59 %, jusqu'en 2031.

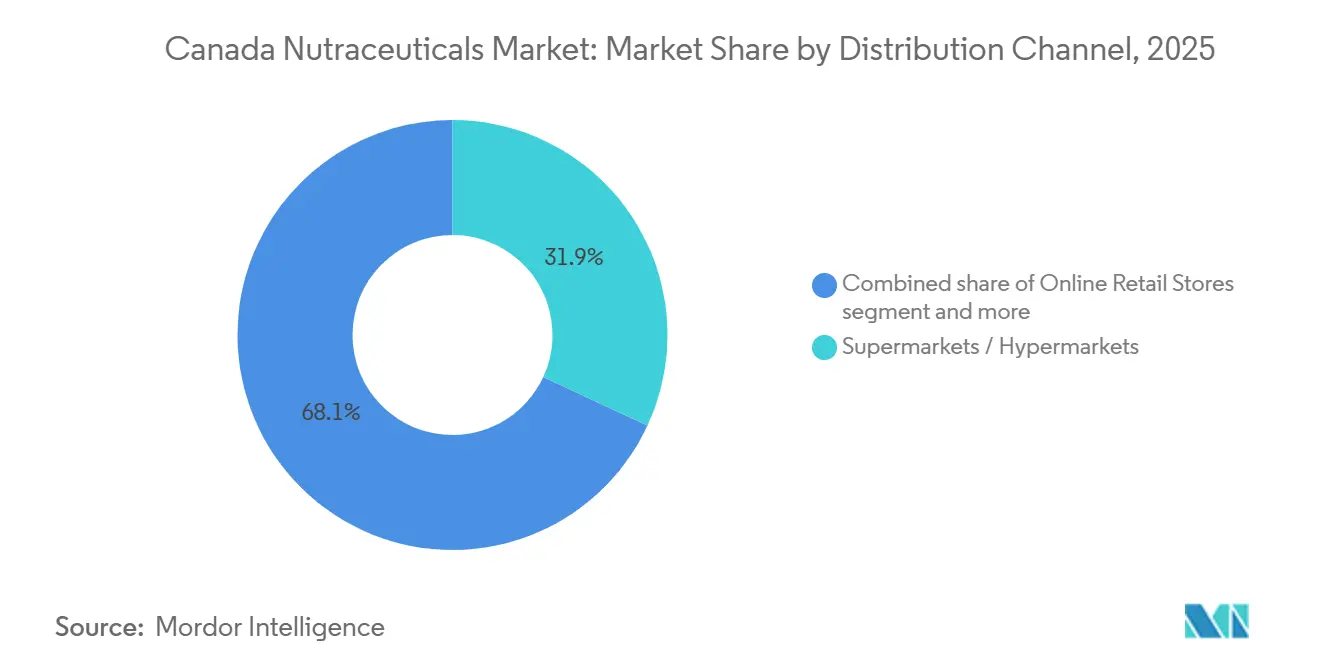

- Par canal de distribution, les supermarchés/hypermarchés représentaient 31,92 % des ventes en 2025, tandis que les magasins de vente au détail en ligne devraient se développer à un CAGR de 9,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des nutraceutiques au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population à la recherche de solutions de santé préventive | +1.4% | National, avec concentration en Colombie-Britannique, en Ontario et au Québec | Long terme (≥ 4 ans) |

| Incidence croissante des maladies liées au mode de vie (obésité, diabète) | +1.6% | National, plus élevé dans les provinces de l'Atlantique et les communautés rurales | Moyen terme (2-4 ans) |

| Préférence pour les produits naturels et d'origine végétale | +1.2% | National, centres urbains (Toronto, Vancouver, Montréal) en tête de l'adoption | Moyen terme (2-4 ans) |

| Expansion des aliments et boissons fonctionnels | +1.3% | National, avec une pénétration au détail la plus élevée en Ontario et en Alberta | Court terme (≤ 2 ans) |

| Soutien réglementaire gouvernemental favorisant la confiance | +0.9% | National, le cadre de la DPSN de Santé Canada s'applique uniformément | Long terme (≥ 4 ans) |

| Évolution vers des produits de bien-être fondés sur la science | +1.1% | National, adoption précoce dans les zones métropolitaines avec des niveaux d'éducation plus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population à la recherche de solutions de santé préventive

Le vieillissement croissant de la population au Canada est un moteur important du marché des nutraceutiques, car les personnes âgées cherchent activement des solutions pour maintenir leur santé, prévenir les maladies chroniques et soutenir leur bien-être général. Selon Statistique Canada, environ 7,6 millions de Canadiens étaient âgés de 65 ans et plus au 1er juillet 2023, représentant près d'un cinquième (18,9 %) de la population totale. D'ici 2030, les personnes âgées devraient représenter entre 21,4 % et 23,4 % de la population [1]Source : Statistique Canada, « Les personnes âgées se portent bien », statcan.gc.ca. Contrairement aux générations précédentes, qui considéraient le vieillissement comme un déclin inévitable, les personnes âgées d'aujourd'hui adoptent des mesures préventives, telles que les acides gras oméga-3 pour la santé cérébrale, les peptides de collagène pour la mobilité et la vitamine D3 pour la densité osseuse, bien avant l'apparition des symptômes. Cette approche proactive est en outre soutenue par les systèmes de santé provinciaux, des régions comme la Colombie-Britannique et le Québec offrant des subventions pour les conseils en nutrition et les programmes de prévention des maladies chroniques. La transition du traitement réactif vers la nutrition préventive prolonge les cycles de vie des produits, car les consommateurs adhèrent à des routines de compléments sur des décennies plutôt que de les utiliser de manière sporadique. Ce changement améliore fondamentalement la prévisibilité des revenus pour les fabricants et les détaillants.

Incidence croissante des maladies liées au mode de vie (obésité, diabète)

La prévalence croissante des maladies liées au mode de vie est un facteur clé de la croissance du marché canadien des nutraceutiques. Au Canada, environ 44 % des adultes souffrent d'au moins une maladie chronique, ce qui représente 67 % de tous les décès [2]Source : Association canadienne de santé publique, « Maladies chroniques et santé publique au Canada », cpha.ca. Cela a conduit à une sensibilisation accrue des consommateurs à la santé préventive, stimulant la demande de produits nutraceutiques visant à gérer les facteurs de risque et à promouvoir le bien-être général. Les produits ciblant la santé cardiaque, l'équilibre métabolique et la gestion du poids sont très demandés, car les individus cherchent à réduire les impacts à long terme des maladies chroniques. Par exemple, en 2024, environ 12 % des adultes à Terre-Neuve-et-Labrador ont reçu un diagnostic de diabète, tandis qu'en Ontario, environ 9 % des adultes vivaient avec cette condition [3]Source : Statistique Canada, « Statistiques sur les indicateurs de santé, estimations annuelles », statcan.gc.ca. L'incidence croissante du diabète de type 2, en particulier chez les populations en âge de travailler, stimule la demande de formulations de gestion de la glycémie. Des ingrédients tels que la berbérine, le picolinate de chrome et l'extrait de cannelle, qui imitent les mécanismes pharmaceutiques sans nécessiter d'ordonnances, gagnent en popularité. Cette tendance favorise les entreprises axées sur la recherche et le développement capables d'innover, renforçant un glissement vers des produits nutraceutiques spécialisés et fondés sur la science qui répondent à de multiples problèmes de santé liés au mode de vie.

Préférence pour les produits naturels et d'origine végétale

La préférence des consommateurs pour les produits naturels, d'origine végétale et à étiquette propre est un moteur clé du marché canadien des nutraceutiques. Les personnes soucieuses de leur santé recherchent de plus en plus des compléments fabriqués à partir de sources botaniques, d'ingrédients biologiques et de formulations peu transformées, perçus comme plus sûrs et plus durables. Cette tendance est en outre soutenue par une sensibilisation croissante à la transparence des ingrédients, à l'approvisionnement éthique et à l'impact environnemental, influençant les décisions d'achat dans diverses tranches d'âge. En 2024, environ 2,3 millions de Canadiens se déclarent végétariens et 850 000 végétaliens [4]Source : The Vegan Society, « Croissance mondiale du véganisme », vegansociety.com. Cette importante démographie alimente la demande de nutraceutiques d'origine végétale, tels que les poudres de protéines, les boissons enrichies, les extraits de plantes et les compléments vitaminiques exempts d'ingrédients d'origine animale. Les marques répondant à ces préférences alimentaires tirent parti des opportunités pour développer des produits certifiés végétaliens, sans allergènes et d'approvisionnement durable, qui s'alignent à la fois sur les choix de mode de vie et les valeurs éthiques.

Expansion des aliments et boissons fonctionnels

La croissance des aliments et boissons fonctionnels est un facteur important influençant le marché canadien des nutraceutiques, portée par l'évolution des préférences des consommateurs pour la commodité, l'efficacité et les solutions multifonctionnelles. Les boissons fonctionnelles gagnent du terrain en offrant hydratation, électrolytes, probiotiques et stimulants cognitifs dans des formats adaptés aux modes de vie actifs et en déplacement. Ces produits tirent parti de la « superposition fonctionnelle », combinant des ingrédients tels que les vitamines B pour l'énergie, les électrolytes pour l'hydratation et les adaptogènes pour le soulagement du stress en une seule portion, réduisant la dépendance à plusieurs compléments et simplifiant les routines quotidiennes de bien-être. Ce segment offre également une opportunité de profit notable pour les fabricants. Les formats prêts à boire commandent généralement des prix de détail plus élevés par portion par rapport aux alternatives traditionnelles en poudre ou en comprimés, incitant les entreprises de produits de grande consommation à reformuler les produits existants en systèmes de distribution liquides. En répondant à divers besoins de santé dans un format unique et pratique, les aliments et boissons fonctionnels stimulent non seulement les ventes, mais favorisent également la fidélité à la marque et les achats répétés. Alors que les consommateurs accordent de plus en plus de valeur à l'efficacité, à la personnalisation et aux solutions de santé holistiques, la catégorie des aliments et boissons fonctionnels devrait rester un moteur clé de la croissance du marché canadien des nutraceutiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences strictes en matière de preuves pour les PSN et d'allégations sur les étiquettes | -0.8% | National, application uniforme par la DPSN de Santé Canada | Long terme (≥ 4 ans) |

| Coût élevé et complexité du développement de produits | -0.6% | National, affecte de manière disproportionnée les fabricants de petite et moyenne taille | Moyen terme (2-4 ans) |

| Manque de preuves cliniques approfondies | -0.5% | National, en particulier pour les plantes émergentes et les nouvelles formulations | Moyen terme (2-4 ans) |

| Désinformation des consommateurs et risques de surutilisation | -0.4% | National, amplifiés par les médias sociaux et le marketing d'influence | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences strictes en matière de preuves pour les PSN et d'allégations sur les étiquettes

La Direction des produits de santé naturels et sans ordonnance (DPSN) de Santé Canada exige des fabricants qu'ils fournissent des preuves cliniques, des données de sécurité et une documentation d'assurance qualité pour étayer chaque allégation de santé avant de délivrer des numéros de produits naturels (NPN). Ce processus peut prendre de 18 à 36 mois et coûter plus de 500 000 CAD (368 000 USD) par produit. Ce cadre réglementaire pose des défis pour l'innovation, car les entreprises hésitent à investir dans de nouvelles plantes ou formulations synergiques sans garantie d'approbation. En conséquence, les portefeuilles de produits se concentrent souvent sur des extensions de gamme d'ingrédients établis, tels que la vitamine D3, les oméga-3 et les probiotiques, plutôt que d'introduire de nouvelles thérapies. De plus, l'exigence d'un étiquetage bilingue (anglais et français) et d'une certification de bonnes pratiques de fabrication (BPF) augmente la complexité opérationnelle, en particulier pour les entreprises étrangères peu familières avec l'environnement réglementaire canadien. Bien que ces mesures protègent les consommateurs contre les produits dangereux ou frauduleux, elles retardent également la mise sur le marché, permettant aux concurrents américains de commercialiser des formulations similaires plusieurs mois plus tôt sur des marchés moins réglementés.

Coût élevé et complexité du développement de produits

Le développement d'un produit de santé naturel cliniquement validé au Canada nécessite une expertise dans de multiples disciplines, notamment des formulateurs, des toxicologues, des consultants réglementaires et des chercheurs cliniques. Les fabricants de petite et moyenne taille manquent souvent des ressources nécessaires pour mener des essais contrôlés randomisés ou gérer le processus d'examen préalable à la mise sur le marché de Santé Canada. Cette limitation les oblige soit à concéder sous licence des formulations de grandes entreprises, ce qui peut être coûteux et limiter leur contrôle sur le produit, soit à abandonner complètement les efforts d'innovation, freinant la croissance et la compétitivité. Le processus devient encore plus difficile pour les produits combinés, tels que les aliments fonctionnels incorporant des probiotiques, des prébiotiques et des plantes. Ces produits exigent que chaque ingrédient fasse l'objet d'évaluations de sécurité individuelles, incluant des évaluations des interactions potentielles et des effets cumulatifs, ajoutant des niveaux de complexité au processus de développement et d'approbation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons fonctionnelles dépassent les compléments traditionnels

Les compléments alimentaires représentaient 40,59 % de la part de marché en 2025, portés par les habitudes de consommation établies autour des multivitamines quotidiennes, des capsules d'oméga-3 et des comprimés de minéraux. Cependant, les boissons fonctionnelles devraient croître à un taux de croissance annuel composé (CAGR) de 8,59 % jusqu'en 2031, marquant la croissance la plus rapide parmi les types de produits. Cette croissance est attribuée aux formats prêts à boire qui répondent à la fatigue des comprimés et offrent des formulations à bénéfices multiples en portions individuelles. Les aliments fonctionnels, qui comprennent les céréales, les produits de boulangerie, les produits laitiers et les collations, occupent un terrain intermédiaire en fournissant une fortification, telle que l'ajout de fibres, de protéines et de vitamines, dans des contextes de repas familiers. Les fabricants de céréales reformulent les produits traditionnels pour réduire la teneur en sucre et incorporer des protéines d'origine végétale, en accord avec les réglementations d'étiquetage nutritionnel en face avant qui mettent en évidence les niveaux élevés de sodium et de graisses saturées.

Les segments de la boulangerie et de la confiserie font face à des défis liés aux exigences d'étiquette propre, car les consommateurs rejettent de plus en plus les conservateurs artificiels et exigent des ingrédients reconnaissables. Ces efforts de reformulation augmentent souvent les coûts sans garantir une croissance des volumes. Les collations, notamment les barres protéinées, les mélanges de noix et les chips enrichis, bénéficient de leur portabilité et du contrôle des portions, séduisant les consommateurs aux modes de vie chargés qui sautent souvent les repas traditionnels. Bien que les compléments alimentaires restent le segment le plus important, ils font face à des pressions de banalisation. Les vitamines et minéraux se concurrencent principalement sur le prix, tandis que les plantes, les enzymes et les acides gras commandent des primes plus élevées en raison de la validation clinique et des procédés d'extraction propriétaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la vente au détail en ligne transforme l'accès au marché

Les supermarchés/hypermarchés représentaient 31,92 % de la part de distribution en 2025, soutenus par des caractéristiques telles que des allées dédiées à la santé et au bien-être, des diététiciens en magasin et des marques de distributeur dont le prix est inférieur de 20 à 30 % à celui des fabricants nationaux. Les magasins de vente au détail en ligne devraient croître à un CAGR de 9,11 % jusqu'en 2031. Cette croissance est alimentée par des modèles d'abonnement garantissant des revenus récurrents, des moteurs de recommandation personnalisés qui promeuvent des produits complémentaires, et des marques de vente directe aux consommateurs offrant des formulations de qualité clinique à des prix intermédiaires en contournant les majorations de détail. Les grands acteurs comme Amazon Canada, la plateforme en ligne de Shoppers Drug Mart et Walmart.ca dominent le marché numérique. Cependant, des marques plus petites comme Genuine Health et Prairie Naturals utilisent des vitrines Shopify et des partenariats avec des influenceurs pour attirer les consommateurs de la génération Y et de la génération Z, souvent sceptiques à l'égard des options de vente au détail de masse.

Les pharmacies et drogueries jouent un rôle unique en positionnant les produits de santé naturels aux côtés des médicaments en vente libre et des services sur ordonnance. Cette approche renforce la crédibilité et permet des consultations avec les pharmaciens, ce qui encourage les essais parmi les nouveaux utilisateurs. Le canal bénéficie du cadre réglementaire de Santé Canada, car les pharmaciens privilégient les produits certifiés NPN et fournissent des conseils sur les interactions avec les médicaments sur ordonnance, servant ainsi efficacement de gardiens pour les formulations fondées sur des preuves. Bien que les épiceries de proximité représentent une part de marché plus faible, elles sont essentielles pour les achats impulsifs. Des produits tels que les boissons énergisantes, les boissons électrolytiques et les boissons protéinées en portion individuelle sont particulièrement populaires parmi les travailleurs postés et les voyageurs qui valorisent l'accessibilité par rapport au prix.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Ontario, la Colombie-Britannique et le Québec représentent ensemble plus de 60 % des dépenses nationales en compléments, portés par leur densité de population et leurs revenus disponibles plus élevés. Les centres urbains tels que Toronto et Vancouver affichent une forte demande pour des produits d'origine végétale, non-OGM et scientifiquement formulés, reflétant leurs préférences de consommateurs cosmopolites. Les provinces des Prairies connaissent une croissance unitaire plus rapide dans les boissons fonctionnelles, soutenue par des efficacités de distribution liées aux chaînes d'approvisionnement agricoles établies.

Le Canada atlantique affiche les taux d'obésité les plus élevés du pays, stimulant une consommation accrue de poudres de soutien métabolique et de substituts de repas enrichis, principalement distribués par les pharmacies et les épiceries. Dans les zones rurales, il existe une préférence supérieure à la moyenne pour les formats prêts à boire, répondant aux défis liés à l'accès limité aux aliments frais. Au Nunavut et dans les Territoires du Nord-Ouest, les défis logistiques entraînent des coûts à destination plus élevés, réduisant la variété des références disponibles et encourageant une préférence pour les multivitamines à longue conservation plutôt que pour les probiotiques réfrigérés.

Les détaillants personnalisent de plus en plus les présentoirs en bout de rayon pour s'aligner sur les priorités de santé provinciales, telles que la santé cardiovasculaire au Québec et la santé articulaire en Saskatchewan. Les marques axées sur le numérique tirent parti de la messagerie géociblée jusqu'au niveau du code postal de la zone de tri d'acheminement pour atteindre des micro-groupes spécifiques. Les incitations gouvernementales provinciales au bien-être influencent également les tendances d'adoption ; par exemple, la subvention de la Colombie-Britannique pour les conseils en nutrition est associée à une adhérence accrue aux compléments spécifiques à certaines conditions. Ces facteurs mettent collectivement en évidence la trajectoire de croissance régionalement diversifiée du marché des produits de santé naturels au Canada.

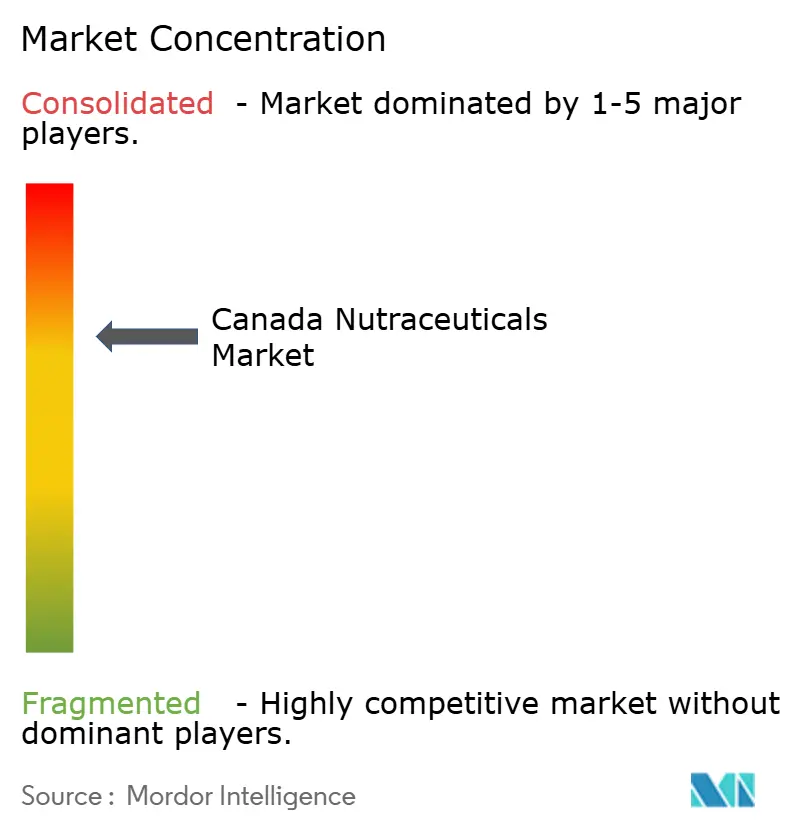

Paysage concurrentiel

Le marché canadien des produits de santé naturels présente une consolidation modérée. Les entreprises multinationales de produits de grande consommation telles que PepsiCo, Nestlé et Danone dominent les catégories de boissons fonctionnelles à fort volume, tirant parti de vastes capacités publicitaires et de réseaux de distribution à l'échelle nationale. Pendant ce temps, des acteurs nationaux comme Jamieson Wellness, Natural Factors et Genuine Health ont bâti une forte confiance des consommateurs en utilisant des ingrédients d'approvisionnement local et en obtenant des certifications de numéros de produits naturels (NPN) pour la validation clinique, leur permettant de positionner leurs produits à des prix premium.

Les stratégies de marché se divisent en deux approches principales. Les entreprises établies mettent à niveau les références existantes en incorporant des ingrédients comme les probiotiques ou les oméga-3 pour améliorer les marges bénéficiaires. D'un autre côté, les marques émergentes se concentrent sur des modèles de vente directe aux consommateurs, leur permettant de collecter des données de première partie, d'offrir des ensembles de produits personnalisés et de minimiser les obstacles liés aux prix. La propriété intellectuelle continue de jouer un rôle essentiel sur le marché. Par exemple, l'approbation de la souche Cerenity de Lallemand Health Solutions offre un avantage concurrentiel temporaire grâce à une tarification monopolistique jusqu'à ce que des souches concurrentes obtiennent des approbations réglementaires similaires.

Les offres de marques de distributeur des détaillants intensifient la concurrence dans les catégories de vitamines banalisées, incitant les marques nationales à investir dans des études cliniques ou à concéder sous licence des ingrédients brevetés pour différencier leurs produits. Des opportunités de croissance émergent dans des domaines tels que la nutrition personnalisée, les produits de santé à base de CBD (en attente de clarification réglementaire) et les systèmes de distribution innovants conçus pour les consommateurs axés sur la commodité. Les nouveaux entrants tirent parti des modèles de vente directe aux consommateurs et des services d'abonnement pour contourner les contraintes du commerce de détail traditionnel. En réponse, les acteurs établis adoptent des stratégies omnicanales et renforcent leurs efforts d'engagement numérique.

Leaders du secteur des nutraceutiques au Canada

PepsiCo Inc.

Nestlé S.A.

Jamieson Wellness Inc.

Danone S.A.

Herbalife Nutrition Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Liquid I.V., une marque de boissons d'hydratation en poudre, a élargi son offre de produits au Canada avec le lancement d'un Multiplicateur d'hydratation sans sucre. Il s'agit du premier produit sans sucre de la marque pour les consommateurs canadiens. Le produit fournit une hydratation fonctionnelle grâce à un mélange d'acides aminés scientifiquement formulé visant à restaurer l'équilibre électrolytique après une activité physique, une exposition à la chaleur, un voyage ou d'autres activités actives, sans inclusion de sucre.

- Février 2025 : Apotex Inc., une importante entreprise pharmaceutique, a élargi sa présence sur le marché des produits de santé naturels en acquérant CanPrev. Cette acquisition comprend un portefeuille de plus de 445 produits sous les marques CanPrev, Cyto-Matrix et Orange Naturals.

- Janvier 2025 : General Mills a finalisé la vente de son activité de yaourts canadienne à Sodiaal, une coopérative laitière française. La transaction comprend les opérations locales de marques telles que Yoplait et Liberté, ainsi qu'une installation de fabrication située à Saint-Hyacinthe, au Québec.

- Janvier 2024 : Celsius Holdings, Inc., le fabricant de la marque de boissons énergisantes CELSIUS, est entré sur les marchés internationaux. Cette expansion renforce le réseau mondial de ventes et de distribution de l'entreprise, offrant aux consommateurs au Canada, au Royaume-Uni et en Irlande un accès aux boissons énergisantes CELSIUS.

Portée du rapport sur le marché des nutraceutiques au Canada

Les nutraceutiques sont des produits qui fournissent une nutrition ainsi que d'autres avantages pour la santé. Ils présentent de nombreux avantages physiologiques, protégeant le corps humain contre les maladies chroniques. Le marché des nutraceutiques au Canada est segmenté par type et par canal de distribution. Par type, le marché est segmenté en aliments fonctionnels, boissons fonctionnelles et compléments alimentaires. La catégorie des aliments fonctionnels est en outre sous-segmentée en céréales fonctionnelles, boulangerie et confiserie fonctionnelles, produits laitiers fonctionnels, collations fonctionnelles et autres aliments fonctionnels. De même, les boissons fonctionnelles sont sous-segmentées en boissons énergisantes, boissons sportives, jus enrichis, boissons laitières et alternatives laitières, et autres boissons fonctionnelles, et les compléments alimentaires sont sous-segmentés en vitamines, minéraux, plantes, enzymes, acides gras, protéines et autres compléments alimentaires. En outre, sur la base des canaux de distribution, le marché est segmenté en magasins spécialisés, supermarchés/hypermarchés, épiceries de proximité, pharmacies/drogueries, magasins de vente au détail en ligne et autres canaux de distribution. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Aliment fonctionnel | Céréale |

| Boulangerie et confiserie | |

| Produit laitier | |

| Collation | |

| Autres aliments fonctionnels | |

| Boisson fonctionnelle | Boisson énergisante |

| Boisson sportive | |

| Jus enrichi | |

| Boisson laitière et alternative laitière | |

| Autres boissons fonctionnelles | |

| Complément alimentaire | Vitamines et minéraux |

| Minéral | |

| Plante | |

| Enzyme | |

| Acide gras | |

| Autres compléments |

| Supermarchés/Hypermarchés |

| Pharmacies/Drogueries |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Par type de produit | Aliment fonctionnel | Céréale |

| Boulangerie et confiserie | ||

| Produit laitier | ||

| Collation | ||

| Autres aliments fonctionnels | ||

| Boisson fonctionnelle | Boisson énergisante | |

| Boisson sportive | ||

| Jus enrichi | ||

| Boisson laitière et alternative laitière | ||

| Autres boissons fonctionnelles | ||

| Complément alimentaire | Vitamines et minéraux | |

| Minéral | ||

| Plante | ||

| Enzyme | ||

| Acide gras | ||

| Autres compléments | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Pharmacies/Drogueries | ||

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des nutraceutiques au Canada en 2026 ?

Il est évalué à 9,54 milliards USD en 2026, avec une prévision d'atteindre 13,87 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les boissons fonctionnelles devraient afficher un CAGR de 8,59 % sur 2026-2031, le plus rapide parmi les principales catégories.

Quel canal devrait gagner le plus de parts ?

Les magasins de vente au détail en ligne devraient se développer à un CAGR de 9,11 % jusqu'en 2031, à mesure que les consommateurs migrent vers les achats par abonnement.

Pourquoi l'approbation réglementaire est-elle importante au Canada ?

Le système NPN de Santé Canada exige des preuves cliniques, de sorte que l'approbation signale la sécurité et l'efficacité du produit, renforçant la confiance des détaillants et des consommateurs.

Dernière mise à jour de la page le: