Taille et part de marché chinois des emballages flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 49.03 Milliards de dollars |

| Taille du Marché (2026) | 50.77 Milliards de dollars |

| Taille du Marché (2031) | 60.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des emballages flexibles par Mordor Intelligence

La taille du marché chinois des emballages flexibles en 2026 est estimée à 50,77 milliards USD, en progression par rapport à la valeur de 2025 de 49,03 milliards USD, avec des projections pour 2031 indiquant 60,44 milliards USD, soit une croissance à un TCAC de 3,55 % sur la période 2026-2031. La croissance régulière est soutenue par l'expansion continue du commerce électronique, une couverture plus large de la chaîne du froid et un contrôle réglementaire croissant qui oriente les convertisseurs vers des films mono-matériaux et des contenus recyclés certifiés. Les plateformes logistiques imposent désormais des enveloppes résistantes à la perforation, les détaillants abandonnent progressivement les stratifiés non recyclables, et les marques de soins personnels exigent une personnalisation graphique en petites séries, autant d'éléments qui canalisent la valeur incrémentielle vers les convertisseurs disposant d'actifs avancés en extrusion et en impression numérique. La surabondance pétrochimique maintient les prix des résines volatils, comprimant les marges pour les formats de commodité, tout en libérant simultanément des capitaux pour les entreprises prêtes à se repositionner autour de structures premium à haute barrière. L'intensité concurrentielle se renforce à mesure que les acteurs multinationaux défendent leurs parts face à des concurrents nationaux agiles capables d'égaler la qualité d'impression tout en proposant des délais de livraison plus courts, en particulier pour les UGS pilotes ciblant les villes de deuxième et troisième rang. Dans l'ensemble, le marché chinois des emballages flexibles se trouve à un carrefour stratégique où les obligations de durabilité ne sont plus facultatives et où la rapidité de mise sur le marché est devenue un facteur de différenciation décisif.

Points clés du rapport

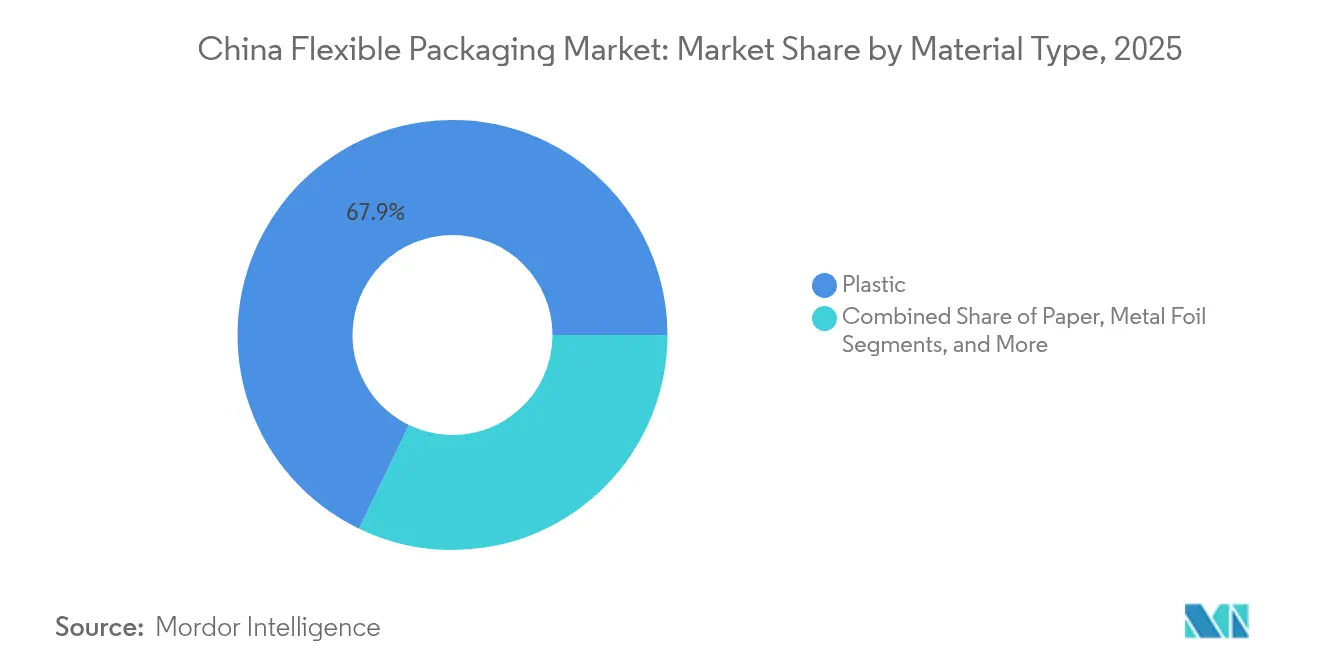

- Par type de matériau, les matières plastiques détenaient 67,85 % de la part de marché chinois des emballages flexibles en 2025, tandis que les bioplastiques devraient se développer à un TCAC de 5,32 % d'ici 2031.

- Par type de produit, les sacs et sachets représentaient 47,10 % du chiffre d'affaires en 2025, tandis que les sachets-doses et les sticks sont projetés pour croître à un TCAC de 4,52 % jusqu'en 2031.

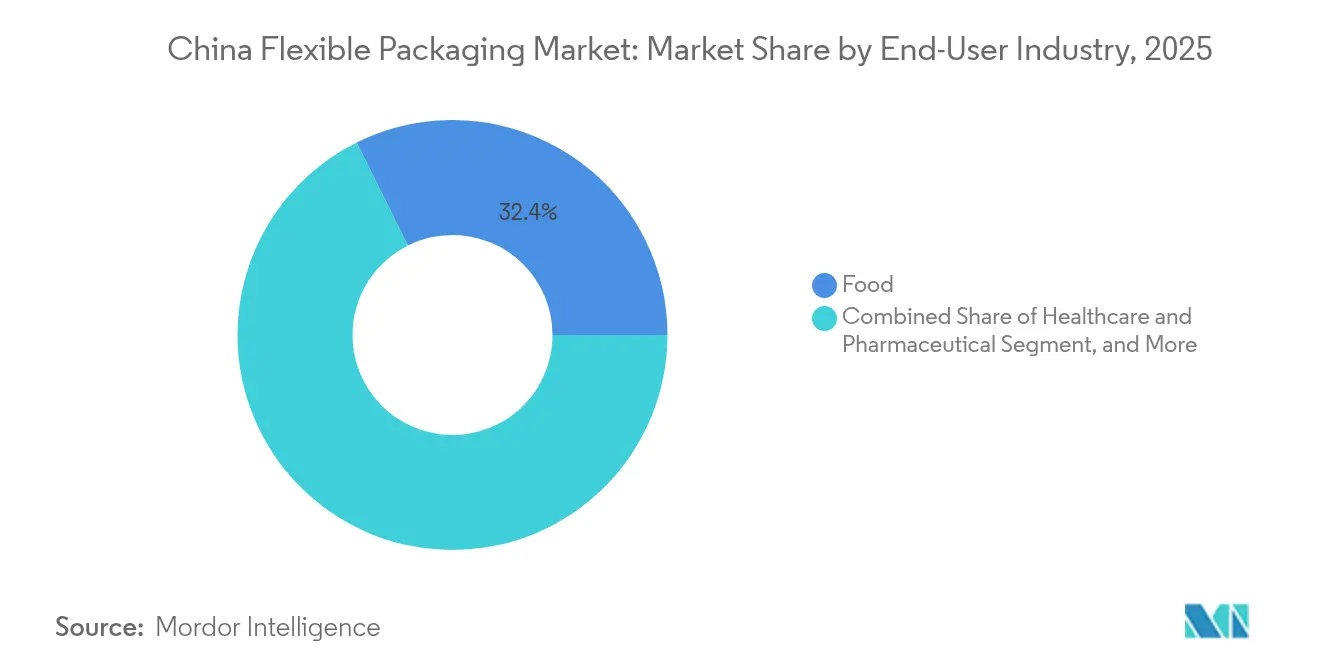

- Par secteur d'utilisation finale, l'alimentation dominait avec une part de 32,35 % en 2025, tandis que les soins personnels et la cosmétique progressent à un TCAC de 5,45 % jusqu'en 2031.

- Par technologie d'impression, la flexographie représentait 45,20 % du chiffre d'affaires 2025, tandis que l'impression numérique est positionnée pour un TCAC de 5,70 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché chinois des emballages flexibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'emballages adaptés au commerce électronique | +0.8% | National, concentré dans les villes de premier et deuxième rang | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur d'une fabrication verte | +0.6% | Provinces côtières (Jiangsu, Zhejiang, Guangdong) | Moyen terme (2-4 ans) |

| Expansion de la logistique de la chaîne du froid | +0.7% | Villes de deuxième et troisième rang à l'échelle nationale | Court terme (≤ 2 ans) |

| Marques FMCG nationales cherchant à se différencier | +0.5% | Villes de premier rang | Moyen terme (2-4 ans) |

| Innovation en films mono-matériaux à haute barrière | +0.4% | Delta du fleuve Yangtsé, Delta de la rivière des Perles | Long terme (≥ 4 ans) |

| Afflux de capitaux de capital-investissement | +0.3% | Jiangsu, Zhejiang, Shandong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages adaptés au commerce électronique

La logistique du commerce électronique a généré 6,4 billions CNY (0,91 billion USD) au cours des trois premiers trimestres de 2024, soit une hausse de 4,2 % en glissement annuel, incitant les plateformes à imposer des enveloppes pouvant survivre à la manutention sur tapis roulant et aux dépôts en porte à porte sans déchirure. Les convertisseurs ont répondu avec des films polyéthylène-polyamide coextrudés qui améliorent la résistance à la perforation tout en préservant la vitesse de thermoscellage, permettant aux centres de distribution de traiter 8 à 10 colis supplémentaires par minute. Les opérateurs de fret privilégient les enveloppes flexibles car une unité pèse 40 à 50 % de moins qu'une boîte en carton ondulé de taille similaire, réduisant ainsi les émissions de carbone et les suppléments liés au poids volumétrique. Les marques ajoutent une traçabilité par code QR et des sceaux holographiques, ce qui élève les coûts d'outillage au-delà de la portée des petits convertisseurs ne disposant pas de presses numériques. Il en résulte un marché chinois des emballages flexibles bifurqué où les formats premium pour le commerce électronique offrent un pouvoir de fixation des prix de 15 à 20 % tandis que les sachets coussins de commodité chassent les volumes. Les grands convertisseurs qui installent des presses nanographiques créent un fossé infranchissable autour des commandes en petites séries, resserrant la chaîne d'approvisionnement pour les enveloppes durables du dernier kilomètre.

Impulsion gouvernementale en faveur d'une fabrication verte dans le secteur de l'emballage

Les règles de Responsabilité Élargie des Producteurs du Conseil d'État de 2024 rendent les propriétaires de marques financièrement responsables de la collecte post-consommation, accélérant la demande de films mono-polyéthylène et polypropylène qui réussissent les tests de recyclabilité en bordure de trottoir.[1]Conseil d'État de Chine, "Lignes directrices sur la Responsabilité Élargie des Producteurs 2024," www.gov.cn Les provinces côtières dont les horloges d'application sont plus avancées auditent trimestriellement les lignes de conversion, et les amendes pour les structures de stratifiés non conformes ont augmenté de 35 % en 2024 par rapport à 2023. Les équipes d'approvisionnement des marques évaluent désormais les fournisseurs sur la divulgation du contenu recyclé, incitant les convertisseurs de premier rang à publier des données d'inventaire de cycle de vie et à obtenir des certifications ISO 14001. Les acteurs intérieurs plus petits sont confrontés à des obstacles d'investissement en capital, chaque modernisation de ligne coûtant entre 2 et 4 millions USD, les forçant à céder des comptes multinationaux ou à accepter une érosion des prix. Les fournisseurs de résines post-consommation ont commencé à émettre des grades conformes au contact alimentaire, offrant aux adoptants précoces une amélioration de marge de 3 à 4 points de pourcentage. À moyen terme, les nouvelles règles ancrent une prime de durabilité au sein du marché chinois des emballages flexibles tout en marginalisant les entreprises qui continuent de s'appuyer sur des stratifiés multi-matériaux.

Prolifération de la logistique de la chaîne du froid pour la livraison d'aliments frais

L'urbanisation rapide et la hausse du revenu disponible favorisent les abonnements à des fruits de mer frais, de la viande et des produits laitiers qui nécessitent des films fonctionnant de −18 °C à +4 °C sans défaillance due à la condensation. Des plateformes telles que Meituan et Ele.me ont agrandi leurs entrepôts réfrigérés de 22 % en 2024, augmentant la demande de sachets mono-polyéthylène à haute barrière qui égalent les performances de l'EVOH mais restent mécaniquement recyclables. Les additifs nano-argile abaissent les taux de transmission d'oxygène en dessous de 5 cm³/m²/jour, un seuil autrefois atteignable uniquement avec des couches métallisées. Les marques dans les centres de deuxième rang testent des designs inviolables et refermables qui maintiennent l'intégrité pendant deux cycles de congélation-décongélation, prolongeant la durée de conservation et permettant l'expédition inter-régionale. Les convertisseurs ayant une expertise en joints pelables obtiennent des contrats avec des primes de prix de 10 à 12 %. Le développement de la chaîne du froid élargit également la couverture géographique du marché chinois des emballages flexibles, déplaçant les volumes de commandes des mégalopoles côtières vers les clusters de villes intérieures où le stockage réfrigéré était auparavant rare.

Croissance des marques FMCG nationales exigeant des emballages différenciés

Des marques d'origine nationale telles que Tingyi, Uni-President et Want Want utilisent des emballages adaptés aux réseaux sociaux pour se démarquer, stimulant l'adoption de finitions mates, de feuilles holographiques et d'encres thermochromiques qui exigent un travail de presse rigoureux. Un sachet à soufflet mat a aidé Tingyi à augmenter les prix de vente au détail de 12 à 15 % par rapport aux sachets coussins traditionnels sans ralentissement des ventes. Les presses numériques telles que les unités à bande étroite HP Indigo fournissent des UGS sérialisées pour des promotions régionales, réduisant le délai de mise en rayon de six semaines à deux. Les convertisseurs capables d'imprimer des données variables en un seul passage capturent des micro-segments issus des ventes en direct animées par des KOL qui font monter les volumes de manière imprévisible. L'évolution vers des séries plus courtes renforce la prééminence du numérique au sein du marché chinois des emballages flexibles, tandis que les configurations flexographiques font face à des tailles de commandes moyennes en baisse.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Feuille de route d'interdiction des plastiques à usage unique | −0.5% | Provinces côtières (Jiangsu, Zhejiang, Guangdong, Fujian) | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pétrochimiques | −0.4% | Clusters pétrochimiques du Shandong, Jiangsu, Zhejiang | Court terme (≤ 2 ans) |

| Lacunes des infrastructures de recyclage dans les villes intérieures | −0.3% | Villes de troisième et quatrième rang dans le Henan, l'Anhui, le Hunan, le Sichuan | Long terme (≥ 4 ans) |

| Alternatives rigides durables | −0.2% | Segments des boissons et des soins personnels à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Feuille de route stricte d'interdiction des plastiques à usage unique

Les régulateurs provinciaux ont programmé l'élimination progressive des films multicouches non recyclables d'ici 2026, exigeant des taux de récupération de 85 % pour les formats flexibles.[2]Ministère de l'Écologie et de l'Environnement, "Lignes directrices sur la gestion des déchets plastiques 2024," mee.gov.cn Les lignes qui stratifient encore le polyéthylène avec du polyamide risquent d'être retirées des rayons des supermarchés dans le Jiangsu et le Zhejiang. La modernisation d'une ligne d'extrusion à sept couches coûte entre 2 et 4 millions USD, pesant sur les entreprises disposant de faibles réserves de trésorerie. Certains convertisseurs migrent leur production vers l'intérieur des terres pour esquiver les audits, mais les propriétaires de marques insistent de plus en plus sur des visites de sites et des certificats ISO 14001, comblant ainsi la lacune. L'écart de politique entre les régions côtières et intérieures fragmente le marché chinois des emballages flexibles, les acteurs avancés prenant de l'avance tandis que les retardataires voient leurs marges s'éroder.

Volatilité des prix des matières premières pétrochimiques

La Chine a ajouté 18,7 millions de tonnes par an de capacité de polypropylène et de polyéthylène entre 2024 et 2026, devenant exportateur net et provoquant des fluctuations de prix qui étendent le fonds de roulement des convertisseurs. Les prix au comptant ont oscillé de 3 à 5 % en l'espace de quelques semaines en 2024, sapant les contrats à prix fixe. Les grands convertisseurs s'appuient sur des accords-cadres d'approvisionnement pluriannuels avec Sinopec pour sécuriser un avantage de coût de 3 à 5 %, mais les entreprises de rang intermédiaire peinent à se couvrir. Les fluctuations des matières premières poussent les équipes d'approvisionnement à établir des devis hebdomadaires, encombrant les pipelines de projets et retardant les investissements en innovation dans l'ensemble du marché chinois des emballages flexibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les bioplastiques se développent tandis que les plastiques restent dominants

Le plastique détient toujours 67,85 % de la part de marché chinois des emballages flexibles en 2025, porté par l'équilibre du polyéthylène entre résistance au scellage et efficacité de coût. Les bioplastiques, bien que comparativement modestes, progressent à un TCAC de 5,32 % parce que les entreprises de biens de consommation doivent atteindre des engagements de 30 % de contenu renouvelable d'ici 2028. La taille du marché chinois des emballages flexibles pour les bioplastiques dans les soins personnels devrait augmenter fortement à mesure que les propriétaires de marques absorbent volontiers la prime de coût de 20 à 30 %. Le polyéthylène domine dans les sachets alimentaires de base et les enveloppes de commerce électronique, aidé par l'expansion des grades de résines post-consommation qui réduisent l'utilisation de résine vierge sans sacrifier l'usinabilité. La clarté du polypropylène assure les suremballages de boissons, tandis que le polyéthylène téréphtalate et le polyamide apparaissent dans les lignes critiques en termes de barrière telles que les emballages pour fruits de mer. Sur l'horizon de prévision, la demande en résine se bifurque entre des films de commodité à faible coût et des solutions mono-matériaux à haute barrière qui satisfont aux audits de recyclage.

L'adoption des bioplastiques se concentre dans les rayons cosmétiques de premier rang, où les sachets en acide polylactique véhiculent des signaux d'étiquetage propre. Les défis de sensibilité à l'humidité sont progressivement atténués par des papiers multicouches enduits de PLA qui résistent à la logistique en environnement très humide. Les convertisseurs qui expérimentent avec des films à base d'amidon misent sur une marge premium même à des vitesses de ligne plus lentes. Les stratifiés à feuille métallique se retirent vers les niches pharmaceutiques à mesure que les conceptions mono-matériaux à barrière oxygène arrivent à maturité. Dans l'ensemble, la dynamique des matériaux souligne comment la durabilité déclenche des transferts de valeur au sein du marché chinois des emballages flexibles, incitant les convertisseurs à recalibrer leurs parcs d'actifs vers des substrats recyclables ou renouvelables.

Par type de produit : les sachets-doses montent en puissance tandis que les sacs conservent leur ampleur

Les sacs et sachets ont généré 47,10 % du chiffre d'affaires 2025, reflétant leur utilisation ancrée dans les snacks, la viande congelée et les aliments pour animaux de compagnie. Les sachets-doses et les sticks, en revanche, affichent le TCAC le plus rapide de 4,52 % car les ménages gravitent vers la commodité en dose individuelle, notamment dans les villes de rang inférieur. La taille du marché chinois des emballages flexibles pour les sachets de poudre d'électrolytes seuls devrait doubler d'ici 2031 dans le sillage de la culture fitness et des sachets de boissons en vente directe aux consommateurs. Les sachets à soufflet restent rois là où la refermeture, les becs verseurs ou les fermetures à glissière prolongent la durée de vie du produit une fois ouvert, mais les portions individuelles prospèrent grâce aux achats impulsifs et aux coffrets d'échantillons pour le commerce électronique.

L'impression numérique alimente la personnalisation des sachets-doses, permettant aux marques de tester des micro-UGS sans coût de cylindre, tandis que la plateforme S10P de Landa pousse les données variables à des vitesses proches de la flexographie. Les films et enveloppes font face à un ralentissement de la croissance car l'exécution intégrée du commerce électronique réduit les besoins de suremballage secondaire. Les étiquettes et manchons thermorétractables progressent dans les boissons premium, aidés par des laques tactiles et des encres anti-contrefaçon. Dans l'ensemble, l'évolution du mix produit renforce l'évolution du marché chinois des emballages flexibles vers des formats légers et adaptés aux portions qui correspondent aux modes de vie modernes.

Par secteur d'utilisation finale : les soins personnels gagnent en dynamique par rapport au volume alimentaire

L'alimentation détenait une tranche de chiffre d'affaires dominante de 32,35 % en 2025 grâce à la consommation quotidienne et aux formats de sachets diversifiés. Pourtant, les soins personnels et la cosmétique devraient dépasser l'alimentation avec un TCAC de 5,45 % car les startups beauté nationales utilisent l'emballage comme toile de marque. Les acteurs du secteur chinois des emballages flexibles rapportent des carnets de commandes s'orientant vers des sachets de shampoing, des sachets de masques faciaux et des tubes de lotion corporelle comportant des accents métalliques et un vernis doux au toucher. Dans le secteur alimentaire, les snacks surgelés et les plats prêts-à-manger bénéficient de mises à niveau de films barrière qui réduisent les brûlures de congélation, tandis que les marques laitières testent des sachets à bec verseur pour les yaourts à emporter.

Les applications de santé génèrent une demande régulière pour les fermetures de sécurité enfant qui répondent aux normes de l'Administration nationale des produits médicaux, garantissant des contrats à long terme pour les convertisseurs maîtrisant les bandes de blister multicouches. Les sachets de semences agricoles s'appuient sur des films stables aux UV à mesure que la mécanisation rurale s'étend. La dualité entre l'alimentation à fort volume et les soins personnels à marge élevée détermine l'allocation des capacités dans l'ensemble du marché chinois des emballages flexibles, les convertisseurs arbitrant entre la stabilité des volumes et le potentiel de valeur premium.

Par technologie d'impression : le numérique monte en puissance tandis que la flexographie maintient sa base

La flexographie capte toujours 45,20 % du chiffre d'affaires 2025, appréciée pour sa vitesse et son faible coût d'encre par impression. Pourtant, les presses numériques affichent un TCAC de 5,70 %, portées par la fascination des marques pour les manchons personnalisés et les codes QR sérialisés liés à des applications de fidélité. La taille du marché chinois des emballages flexibles pour la production numérique devrait tripler d'ici 2031 à mesure que les longueurs de tirage diminuent et que le nombre d'UGS augmente. La rotogravure préserve sa niche dans les feuilles de confiserie de qualité photo où la fidélité des couleurs l'emporte sur le coût des plaques, mais les délais de préparation sont à la traîne par rapport aux calendriers de lancement de la mode rapide.

Les convertisseurs adoptent une disposition d'atelier hybride, dédiant la flexographie aux longues séries tout en réservant les lignes numériques pour les micro-lots. Cette stratégie à double vitesse exige une profondeur de capital mais est rentabilisée par des primes de prix de 15 à 20 % sur les travaux à données variables. La pression réglementaire sur les émissions de solvants pousse les presses flexo vers des encres à base d'eau, augmentant encore les coûts de conversion. Les plateformes numériques, en revanche, satisfont à la fois aux critères de rapidité et de durabilité, amplifiant leur attrait dans l'ensemble du marché chinois des emballages flexibles.

Analyse géographique

Les bastions côtiers du Delta du fleuve Yangtsé génèrent environ 35 à 40 % de la capacité nationale de conversion, bénéficiant de la proximité des matières premières, de l'accès aux ports et d'une expertise de conformité de première ligne. Le Delta de la rivière des Perles ajoute encore 25 à 30 %, spécialisé dans les emballages électroniques à haute barrière et les sachets pharmaceutiques, des secteurs qui récompensent les lignes de revêtement sans défaut. Les provinces intérieures telles que le Shandong et le Sichuan développent des usines pour servir les marques FMCG régionales mais luttent contre des lacunes de recyclage qui retardent l'adoption des résines post-consommation.

Les villes de premier rang — Pékin, Shanghai, Guangzhou, Shenzhen — donnent le ton premium pour les emballages différenciés, avec une pénétration du commerce électronique dépassant 70 %. Les centres de deuxième rang comme Hangzhou et Chengdu connaissent le développement le plus rapide de la chaîne du froid, se traduisant par des sachets mono-PE équipés pour la logistique à basse température. Les villes de rang inférieur accusent un retard de 15 à 20 points de pourcentage par rapport aux objectifs nationaux de collecte des déchets, contraignant les circuits fermés de films et augmentant la dépendance à la résine vierge. Les disparités géographiques produisent ainsi un marché chinois des emballages flexibles à deux vitesses, dans lequel les clusters côtiers poursuivent des primes de conformité tandis que les zones intérieures rivalisent principalement sur le coût unitaire.

Paysage réglementaire

La demande d'emballages flexibles en Chine est de plus en plus façonnée par les normes nationales et la gouvernance des déchets menée par le Conseil des Affaires d'État, qui durcit les exigences en matière de sécurité des matériaux et de recyclabilité. Pour les applications en contact alimentaire, la surveillance exercée par la Commission nationale de la santé (NHC) et l'Administration d'État pour la régulation du marché (SAMR) s'est intensifiée, notamment avec le premier amendement de mars 2025 à la norme GB 9685 qui renforce les restrictions relatives aux additifs, ainsi qu'un projet de norme notifié à l'OMC le 29 août 2025 concernant les exigences générales de sécurité pour les matériaux et articles en contact alimentaire, destiné à remplacer les normes GB 4806.1-2016 et GB 4806.13-2023.

En 2026, la conformité s'est élargie de la sécurité des produits à la minimisation des emballages et à la gouvernance des emballages liés à la livraison express et au commerce électronique. Le Plan d'action pour la gouvernance globale des déchets solides du Conseil des Affaires d'État (publié en janvier 2026) vise à imposer des limites plus strictes sur les emballages de livraison express et les emballages excessifs de marchandises, tandis que les mises à jour de normes soutenues par le SAC/SAMR sont entrées en vigueur, notamment la GB/T 18706-2025 (en vigueur depuis le 1er janvier 2026) et la GB/T 21661-2025 (en vigueur à partir du 1er mai 2026). Pour les chaînes d'approvisionnement du commerce électronique, la norme SB/T 11266-2026 relative aux technologies d'emballage vert et aux exigences de gestion (en vigueur à partir du 1er juillet 2026) élève les attentes en matière de gestion circulaire et de contrôle plus clair des composants d'emballage, poussant les transformateurs vers des transitions vers des structures monomatériaux, des encres et adhésifs conformes, et une documentation auditable pour les revues d'approvisionnement des propriétaires de marques.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage flexible en Chine commence par les intrants pétrochimiques et matériaux spécialisés en amont, dominés par les résines PE et PP, les additifs, ainsi que les encres et adhésifs utilisés dans les procédés d'héliogravure, de flexographie et numériques. En milieu de chaîne, les transformateurs assurent l'extrusion (y compris les structures de film à haute barrière), l'impression, la lamination (y compris les options sans solvant), la découpe et la fabrication de sachets, avant de fournir des applications dans les secteurs alimentaire, des soins personnels et cosmétiques, de la santé et pharmaceutique, ainsi que des enveloppes pour le commerce électronique. La volatilité des prix des résines et de l'allocation de l'approvisionnement, combinée à des exigences plus strictes pour les formulations en contact alimentaire (GB 9685 et la famille GB 4806), a accru la valeur d'un approvisionnement qualifié, des systèmes de contrôle qualité et des accords d'approvisionnement à long terme pour les acteurs à grande échelle.

En aval, les propriétaires de marques, les détaillants et les plateformes logistiques exercent une influence croissante par le biais de spécifications relatives aux structures recyclables et aux allégations traçables, liant les décisions d'emballage à la mise en œuvre de la responsabilité élargie des producteurs et aux contrôles des emballages express. La collecte et le recyclage restent des contraintes contraignantes, en particulier pour les structures multicouches et à haute barrière, où le tri et la délamination sont difficiles. Cela pousse la refonte vers des films monomatériaux compatibles avec les filières de valorisation existantes et vers un approvisionnement certifié en contenu recyclé lorsque cela est acceptable pour les applications cibles. Les programmes industriels et les normes relevant du Plan de développement de l'industrie de l'emballage (2021-2025), ainsi que les référentiels d'évaluation de la conception verte en évolution, incitent davantage de transformateurs à collaborer avec les fournisseurs de matériaux, les recycleurs et les laboratoires d'essai pour valider les performances (intégrité des scellements, barrière, migration) tout en répondant aux attentes de production à faible teneur en COV et de recyclabilité.

Paysage concurrentiel

Les multinationales Amcor, Mondi, Sealed Air, Tetra Pak conservent des niches à haute barrière dans la pharmacie et les produits laitiers aseptiques, s'appuyant sur des certifications BPF mondiales pour sécuriser des comptes multinationaux. Les leaders nationaux tels que Southern Packaging Group, Zhejiang Chengde et Jiangsu Caihua répliquent avec des cycles plus rapides et un soutien à la conception spécifique à la région, réduisant les écarts de qualité perçus. L'investissement d'Amcor en avril 2025 pour ajouter des lignes de rotogravure et numériques cible les emballages premium pour la santé et les soins personnels où la conformité technique justifie des marges plus élevées.[3]Amcor Plc, "Annonce d'expansion en Chine 2025," amcor.com À l'inverse, Huhtamaki a fermé deux usines en 2024, signalant un retrait des formats de stratifiés de commodité pour se concentrer sur la fibre moulée.

L'acquisition par Jingfeng de Greatview élargit la portée des sachets de stérilisation, et la participation de Jiangsu Caihua dans un spécialiste de l'impression numérique renforce la capacité de petites séries. La technologie reste le champ de bataille ; les convertisseurs déployant l'inspection par vision artificielle ont réduit les déchets de 12 à 15 %, améliorant leurs offres sur les emballages de snacks à fort volume. À l'avenir, les lignes d'impression hybrides, les films barrière mono-matériaux et la vérification du contenu recyclé distingueront les gagnants des retardataires sur le marché chinois des emballages flexibles.

Leaders du secteur chinois des emballages flexibles

Amcor Plc

Mondi Plc

Sealed Air Corporation

Huhtamaki Oyj

Tetra Pak International SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le durcissement réglementaire autour des emballages express et de commerce électronique, associé aux grilles d'évaluation de durabilité imposées par les acheteurs, crée des opportunités pour les transformateurs capables d'industrialiser des structures monomatériaux recyclables à haute barrière sans compromettre les performances d'étanchéité pour la chaîne du froid et la manutention du dernier kilomètre. La norme SB/T 11266-2026 (en vigueur à partir du 1er juillet 2026) codifie les exigences de gestion des emballages verts pour le commerce électronique, tandis que le Plan d'action de janvier 2026 du Conseil des Affaires d'État pour la gouvernance globale des déchets solides cible les emballages excessifs et non conformes dans les circuits à rotation rapide. Ces changements ont tendance à récompenser les fournisseurs capables de livrer des enveloppes mono-PE résistantes à la perforation, des sachets barrière recyclables et un contrôle des composants d'emballage prêt pour la documentation, auditable par les propriétaires de marques.

Les investissements en capacités et en infrastructures de conformité soutiennent également un positionnement à marge plus élevée dans les segments où la validation technique et la préparation à l'exportation comptent. Les actions d'Amcor en Chine en fournissent un signal concret : le lancement en juillet 2026 d'une expansion majeure de son site d'emballage flexible de Dongguan (incluant un espace de production supplémentaire et un entrepôt automatisé) s'inscrit dans une logique de solutions d'emballage prêtes au recyclage, et son laboratoire du Centre d'innovation Asie-Pacifique basé en Chine, ayant obtenu l'accréditation CNAS en mai 2026, soutient la reconnaissance des données d'essai dans de nombreux pays. Pour l'ensemble des transformateurs, l'opportunité réside dans la modernisation de l'impression et de la lamination vers des procédés à émissions réduites, la mise en place d'essais et de traçabilité internes, ainsi que le développement des travaux à courte série et à données variables pour les marques nationales de biens de consommation courante et de soins personnels qui nécessitent des changements fréquents de références et des fonctionnalités anti-contrefaçon.

Développements récents du secteur

- Juillet 2026 : Amcor a lancé un projet d'expansion majeur sur son site d'emballage flexible de Dongguan, en Chine, ajoutant 7 000 mètres carrés d'espace de production et un entrepôt automatisé, avec un achèvement visé pour juillet 2027. Cette mise à niveau renforce la capacité locale pour les formats prêts au recyclage et soutient des niveaux de service plus rapides pour les propriétaires de marques multinationales et nationales exploitant des portefeuilles à mix élevé.

- Mai 2026 : Le laboratoire du Centre d'innovation Asie-Pacifique d'Amcor en Chine a obtenu l'accréditation du China National Accreditation Service (CNAS), permettant à ses données d'essai d'être reconnues dans 116 pays. Cela améliore la capacité de l'entreprise à accompagner ses clients en matière d'essais de performance et de documentation de conformité pour des usages finaux réglementés tels que l'emballage alimentaire et de santé.

- Avril 2025 : Amcor a annoncé un investissement pour étendre sa capacité en héliogravure et en impression numérique dans le Jiangsu, visant les emballages pharmaceutiques et de soins personnels. La capacité supplémentaire soutient des emballages à spécifications plus élevées nécessitant un contrôle qualité plus strict et des délais d'exécution plus courts, à mesure que les propriétaires de marques multiplient les références.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les emballages flexibles vendus et utilisés en Chine, où l'emballage est fabriqué à partir de matériaux flexibles et fourni sous forme de films, films étirables, sachets, pochettes, étiquettes ou formats similaires pour des usages finaux grand public et industriels.

Exclusions du périmètre : les formats d'emballage rigide (tels que les bouteilles, bocaux, boîtes de conserve rigides et les boîtes en carton ondulé) ainsi que les ventes pures de machines ou d'équipements ne sont pas comptabilisés dans cette valeur de marché.

Aperçu de la segmentation

- Par type de matériau

- Plastique

- Polyéthylène (PE)

- Polypropylène (PP)

- Polyéthylène téréphtalate (PET)

- Polyamide (PA)

- Autres plastiques

- Papier

- Feuille métallique

- Bioplastiques et matériaux compostables

- Plastique

- Par type de produit

- Sacs et sachets

- Films et enveloppes

- Sachets-doses et sticks

- Étiquettes et manchons

- Par secteur d'utilisation finale

- Alimentation

- Viande, volaille et fruits de mer

- Confiserie et boulangerie

- Produits laitiers

- Snacks

- Aliments surgelés

- Autres produits alimentaires

- Boissons

- Alcoolisées

- Non alcoolisées

- Santé et pharmacie

- Soins personnels et cosmétiques

- Agriculture et horticulture

- Autres secteurs d'utilisation finale

- Alimentation

- Par technologie d'impression

- Flexographie

- Rotogravure

- Impression numérique

- Autres technologies d'impression

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par une vision claire de la demande d'emballage en Chine et du système de matériaux sous-jacent aux emballages flexibles, puis a resserré les catégories incluses aux formats intrinsèquement flexibles. Nous nous sommes référés à des sources publiques telles que les statistiques commerciales des douanes chinoises, le Bureau national des statistiques de Chine, UN Comtrade et la FAO, ainsi qu'à des articles techniques publiés dans des revues spécialisées en emballage décrivant des évolutions de structure telles que les couches barrière et les transitions vers le monomatériau.

Pour ancrer le modèle à un comportement industriel observable, nous avons également utilisé les rapports annuels d'entreprises, les présentations aux investisseurs et des communiqués de presse fiables pour suivre les ajouts de capacité, les indices de disponibilité des résines et des feuilles d'aluminium, ainsi que l'exposition aux emballages alimentaires, de boissons et de santé. Lorsque disponibles, des jeux de données par abonnement axés sur les finances d'entreprise et les relevés d'expéditions import-export ont été utilisés pour vérifier la cohérence des signaux de volume directionnels et des évolutions de prix. Ces sources sont illustratives et non exhaustives, d'autres documents publics ayant également été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a servi à vérifier ce que la recherche documentaire ne pouvait pas totalement établir, principalement la répartition entre structures à haute barrière et structures standard, les fourchettes de prix typiques par format, et la rapidité d'adoption des exigences de durabilité. Les entretiens et enquêtes ont couvert des transformateurs, des acteurs des matières premières, des acheteurs d'emballages de marques et de la distribution, ainsi que des utilisateurs orientés logistique, avec une couverture des principaux centres de demande en Asie-Pacifique, EMEA et Amériques afin de recouper les signaux de prix mondiaux et les contraintes liées aux équipements influençant l'approvisionnement en Chine.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directeurs exécutifs : 12 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 14 % | Managers : 59 % |

Dimensionnement et prévisions du marché

Le marché est dimensionné selon une approche descendante où la demande d'emballage est reconstituée à partir de l'activité d'usage final en Chine, puis filtrée vers les formats flexibles, suivie de vérifications par rapport aux signaux du côté de l'offre. Comme l'emballage flexible est étroitement lié à la production alimentaire et des boissons, aux volumes pharmaceutiques et de soins personnels, ainsi qu'au mix d'expédition du commerce électronique, ces indicateurs ont été traités comme le bassin de demande de départ, puis traduits en valeur au niveau des formats.

Un ensemble d'intrants a été utilisé pour garder le modèle pratique et reproductible, notamment la pénétration des emballages flexibles par usage final, l'évolution du mix entre films et sachets, la part des laminés à haute barrière, l'orientation des prix des résines et des feuilles d'aluminium, ainsi que l'adoption de technologies d'impression modifiant le coût de transformation. La logique du prix de vente moyen a été construite en associant les coûts de structure typiques aux fourchettes de prix observées par format, puis en convertissant en USD selon un calendrier de taux de change cohérent afin d'éviter de surestimer la volatilité.

Pour les prévisions, une analyse de scénarios a été appliquée autour d'un scénario de base reflétant la demande attendue dans les secteurs des aliments emballés, de la santé et du commerce électronique, car ces moteurs n'évoluent pas de manière linéaire chaque année. Des approximations ascendantes ont été utilisées de manière sélective, telles que des fourchettes de production échantillonnées auprès de transformateurs et des vérifications de canaux sur les prix des sachets et des films, les écarts étant ensuite traités par l'application de fourchettes prudentes lorsque les retours primaires révélaient des déclarations incohérentes entre les petites installations.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les indicateurs de demande, les signaux de prix et les indices de commerce et de capacité, puis les chiffres sont examinés pour détecter des variations inhabituelles ne correspondant pas aux événements de marché observés. Lorsqu'un écart est détecté, les hypothèses sont revérifiées, et les répondants sont recontactés si l'écart est lié aux prix, à la substitution de matériaux ou à un changement soudain de la demande d'usage final.

Avant validation finale, un autre analyste revoit les calculs et la logique derrière les principaux moteurs afin que le récit reste cohérent avec les données. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels qu'un mouvement brutal des prix des résines ou un changement réglementaire affectant le choix des structures. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent une vision actualisée fondée sur les dernières publications publiques disponibles et de nouvelles données primaires.

Taille du marché chinois de l'emballage flexible selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'emballage flexible en Chine diffèrent souvent, même lorsqu'elles semblent couvrir le même sujet, car le calendrier, la logique de tarification et ce qui est comptabilisé comme emballage flexible ne sont pas traités de la même manière. Des différences apparaissent également lorsqu'une étude part d'une estimation pour une seule année de base tandis qu'une autre met l'accent sur une fenêtre de prévision plus longue et rétropole l'historique à l'aide de moyennes larges.

Dans notre travail, l'écart s'explique généralement par la manière dont les prix de vente moyens sont établis pour les sachets par rapport aux films, le moment où la conversion de devises est appliquée, et si le modèle est actualisé après des mouvements majeurs des prix des résines et des feuilles. Lorsque le calendrier des taux de change et les mises à jour des PVM sont alignés sur une actualisation annuelle claire, puis vérifiés par rapport aux signaux commerciaux et au comportement de la demande d'usage final, cela aide à éviter une inflation de la valeur résultant du mélange de niveaux de prix issus de mois différents, une étape maintenue de manière cohérente chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 49,03 milliards USD (2025) | |

| Cabinet de conseil régional A | 46,20 milliards USD (2024) | Utilise une année de base antérieure et une fenêtre d'étude plus longue, et la période du TCAC indiquée commence plus tard, ce qui peut reporter des niveaux de prix antérieurs à la transition pour les films et laminés sans réétalonner l'ensemble annuel des PVM. |

| Éditeur sectoriel B | 25,62 milliards USD (2024) | Semble appliquer un bassin de valeur comptabilisé plus restreint pour l'emballage flexible, avec une transparence limitée sur les formats et structures transformées inclus, ce qui peut sous-estimer les sachets, étiquettes et laminés barrière à plus forte valeur. |

La comparaison montre que le choix de l'année et les mécanismes de tarification et de conversion de devises peuvent faire varier la valeur avant même que les hypothèses de prévision ne soient débattues. En liant le modèle à une activité de demande visible, à des évolutions du mix d'emballage et à des étapes de PVM reproductibles revérifiées lors des mises à jour, le dimensionnement reste traçable et plus facile à concilier avec les signaux réels du marché.

Questions clés répondues dans le rapport

Quelle est la taille du marché chinois des emballages flexibles en 2026 ?

Le marché est évalué à 50,77 milliards USD en 2026.

Quel est le taux de croissance attendu des emballages flexibles chinois jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 3,55 % pour atteindre 60,44 milliards USD d'ici 2031.

Quel segment de matériau dans les emballages flexibles chinois connaît la croissance la plus rapide ?

Les bioplastiques et matériaux compostables se développent à un TCAC de 5,32 % jusqu'en 2031.

Pourquoi les sachets-doses gagnent-ils en popularité en Chine ?

La commodité en dose individuelle, l'échantillonnage par commerce électronique et la demande dans les villes de rang inférieur poussent les volumes de sachets à un TCAC de 4,52 %.

Comment la réglementation influence-t-elle les choix d'emballage ?

Les obligations de Responsabilité Élargie des Producteurs et les interdictions provinciales de plastiques déplacent la demande vers des films mono-matériaux recyclables et un contenu recyclé plus élevé.

Quelle technologie d'impression est positionnée pour la croissance la plus forte ?

L'impression numérique devrait croître de 5,70 % par an car elle répond aux besoins d'emballages personnalisés en petites séries.

Dernière mise à jour de la page le: