Taille et part du marché des maisons manufacturées au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

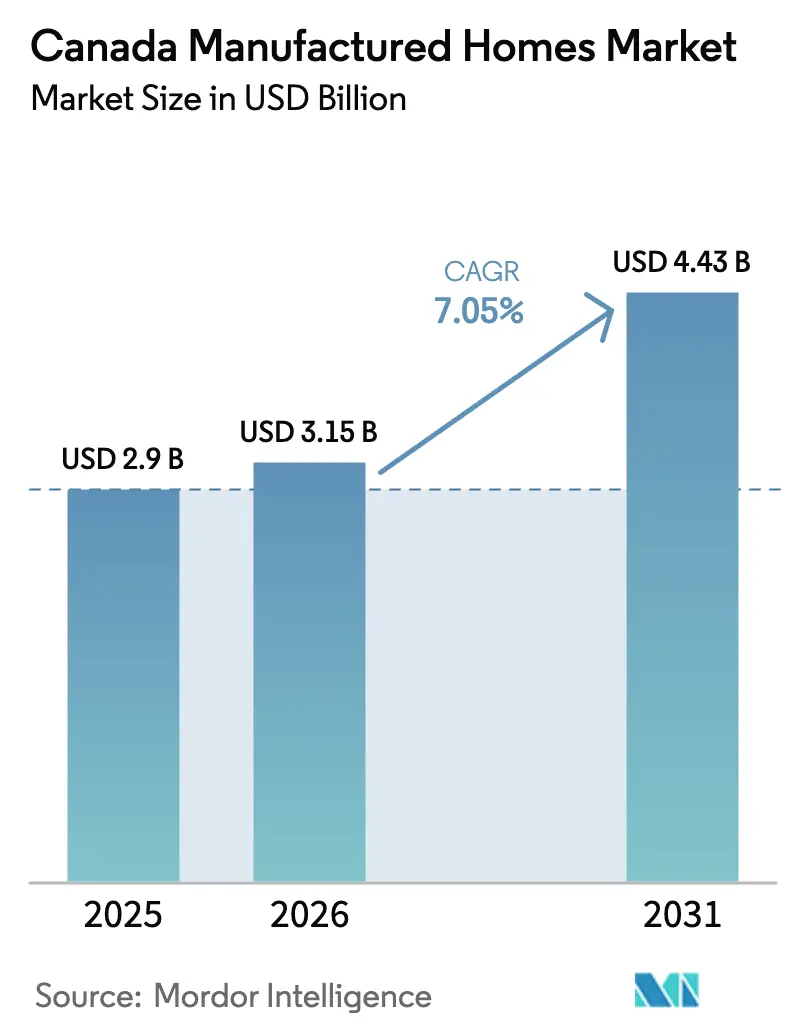

| Taille du marché de l'année de base (2025) | 2.9 Milliards de dollars |

| Taille du Marché (2026) | 3.15 Milliards de dollars |

| Taille du Marché (2031) | 4.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons manufacturées au Canada par Mordor Intelligence

La taille du marché des maisons manufacturées au Canada devrait passer de 2,9 milliards USD en 2025 à 3,15 milliards USD en 2026, pour atteindre 4,43 milliards USD d'ici 2031, avec un TCAC de 7,05 % sur la période 2026-2031.

Les crédits fédéraux réguliers alloués au logement construit en usine, la hausse des coûts de main-d'œuvre sur site et les réformes de zonage légalisant des densités urbaines plus élevées ancrent conjointement cette expansion. En 2025, la Société canadienne d'hypothèques et de logement a enregistré 259 028 mises en chantier, soit une progression annuelle de 5,6 %, mais l'offre restait inférieure à la croissance démographique dans chaque grande métropole. Le programme Build Canada Homes d'une valeur de 13 milliards USD, annoncé dans le budget 2025, oriente des contrats d'achat en volume vers les producteurs modulaires, garantissant ainsi un plancher de production et réduisant le risque lié aux nouveaux investissements d'usine. L'assemblage en usine raccourcit les cycles de construction de 40 % à 50 %, un avantage déterminant sur les marchés où les conditions hivernales limitent l'activité sur site à huit mois. Ensemble, ces dynamiques maintiennent le marché des maisons manufacturées au Canada sur une trajectoire de croissance durable tout en créant un levier opérationnel pour les fabricants bien capitalisés.

Principaux enseignements du rapport

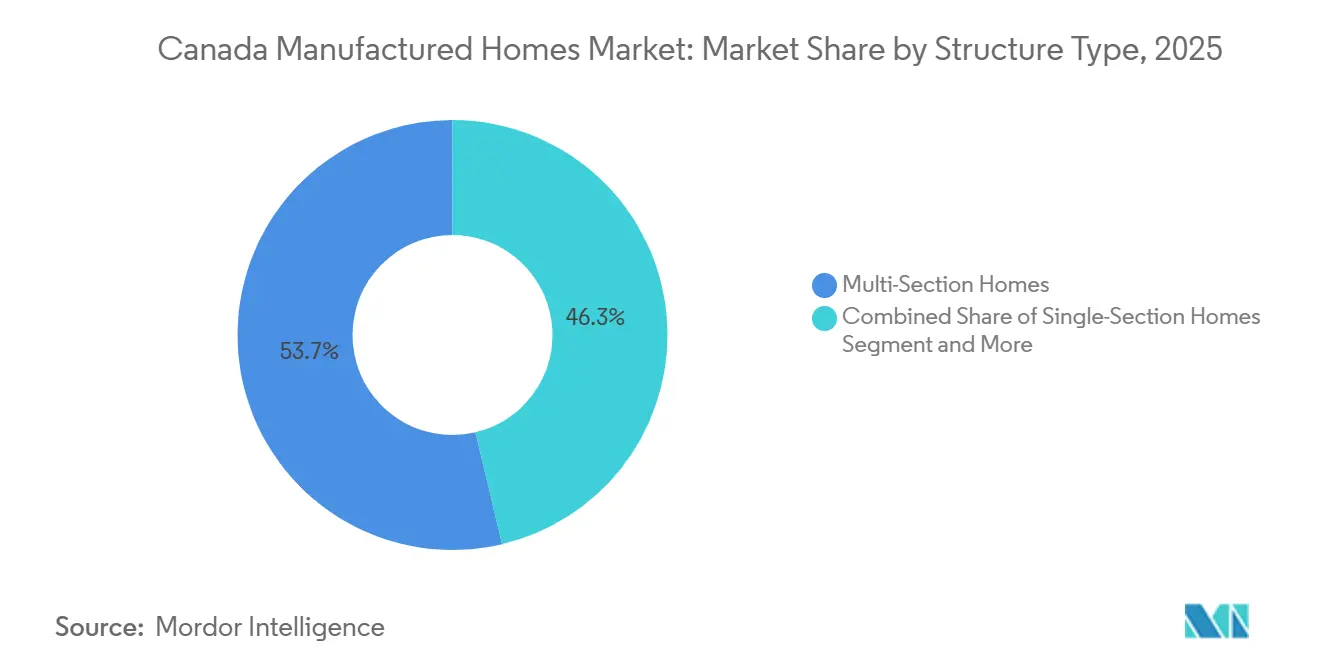

- Par type de structure, les maisons à sections multiples ont capté 53,7 % de la part de marché des maisons manufacturées au Canada en 2025.

- Par application, les installations unifamiliales représentaient 73,5 % des expéditions de 2025, tandis que les unités multifamiliales devraient afficher un TCAC de 7,59 % jusqu'en 2031.

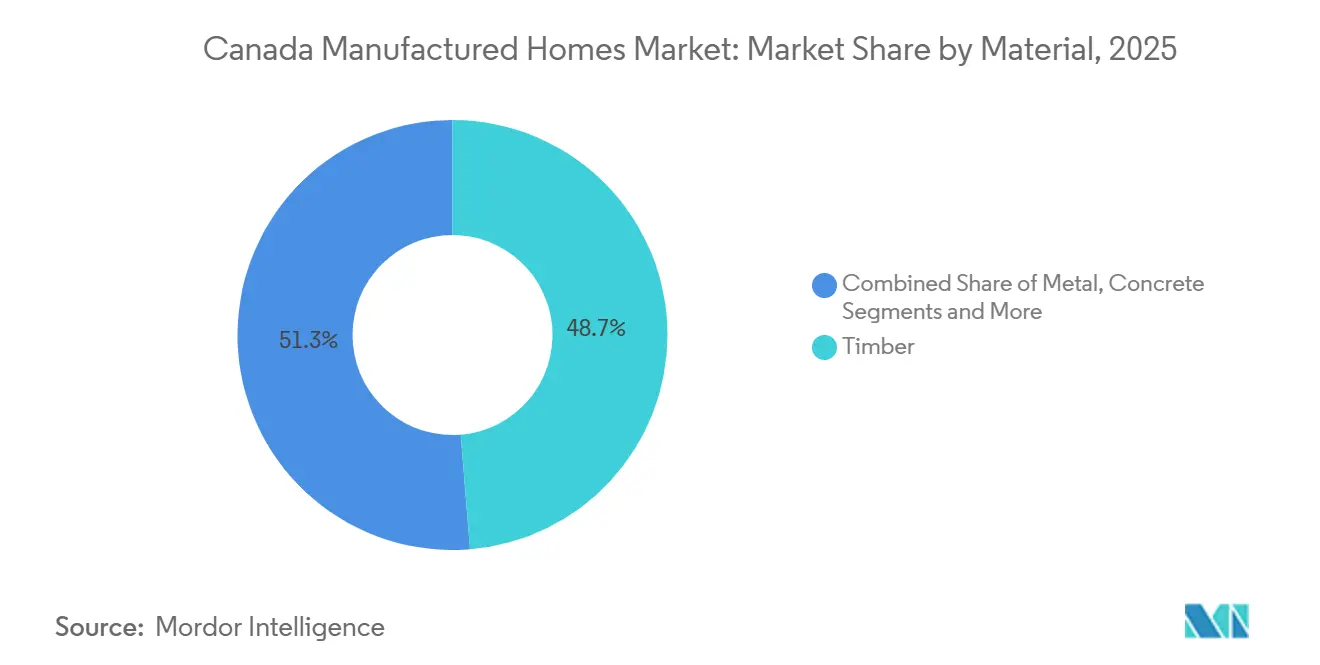

- Par matériau, le bois représentait 48,7 % de la taille du marché des maisons manufacturées au Canada en 2025, mais les systèmes à base de béton progressent à un TCAC de 7,92 %.

- Par province, l'Ontario était en tête avec 30,6 % des ventes de 2025 ; l'Alberta devrait se développer à un TCAC de 8,03 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des maisons manufacturées au Canada

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de logements abordables accroissant la demande de maisons manufacturées | +2.1% | Ontario, Colombie-Britannique, Alberta | Moyen terme (2 à 4 ans) |

| Hausse des coûts de construction favorisant le recours aux maisons manufacturées rentables | +1.8% | Colombie-Britannique, Ontario | Court terme (≤ 2 ans) |

| Délais de construction plus courts stimulant l'adoption de la construction hors site | +1.5% | Alberta, Colombie-Britannique | Court terme (≤ 2 ans) |

| Acceptation croissante dans les développements suburbains et ruraux | +1.0% | Alberta, Saskatchewan, provinces de l'Atlantique | Moyen terme (2 à 4 ans) |

| Construction en usine écoénergétique améliorant l'accessibilité financière à long terme | +0.9% | Colombie-Britannique, Ontario | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de logements abordables accroissant la demande de solutions de logement construites en usine

La Société canadienne d'hypothèques et de logement a estimé en 2026 que le Canada devait ajouter 3,5 millions d'unités d'ici 2030 pour retrouver les niveaux d'accessibilité de 2004[1]Société canadienne d'hypothèques et de logement, « Mise à jour sur le déficit d'offre de logements », cmhc-schl.gc.ca . Les filières conventionnelles ne peuvent combler cet écart en raison des goulots d'étranglement liés aux permis et à la main-d'œuvre qualifiée qui limitent les achèvements annuels de constructions sur site. Les producteurs en usine n'utilisent qu'un tiers de leur capacité installée, ce qui permet une expansion rapide des volumes sans investissement sur de nouveaux sites. L'initiative fédérale Build Canada Homes a publié une demande d'information en février 2026 qui accorde la priorité aux fournisseurs modulaires et à panneaux dans le cadre de contrats d'enlèvement pluriannuels, garantissant ainsi une demande de base. La Colombie-Britannique et Ottawa ont engagé 810 millions CAD en 2025 pour livrer 1 100 logements modulaires, ancrant le programme de logements standardisés à accélération numérique qui impose la construction en usine. Ces engagements créent une demande anticyclique pour les fabricants, même lorsque les marchés de la revente se détendent.

Hausse des coûts de construction favorisant le recours aux maisons manufacturées rentables

Statistique Canada a enregistré une hausse de 6,8 % en glissement annuel des coûts de construction résidentielle au troisième trimestre 2025[2]Statistique Canada, « Indice des coûts de construction T3 2025 », statcan.gc.ca . Les salaires des corps de métier qualifiés dépassent désormais 85 CAD (63 USD) de l'heure en Colombie-Britannique et en Ontario, mais la production en usine réduit les intrants de main-d'œuvre sur site jusqu'à 35 %. Les droits de douane sur le bois d'œuvre d'octobre 2025 ont augmenté les coûts d'ossature de 12 % à 18 % ; cependant, les fabricants se couvrent grâce à des achats en gros et à des contrats à terme que les petits constructeurs ne peuvent pas égaler[3]Ressources naturelles Canada, « Moniteur du marché du bois d'œuvre 2025 », nrcan.gc.ca . Champion Home Builders a déclaré 352,2 millions USD de stocks dans son dépôt du deuxième trimestre de l'exercice 2026, amortissant les pics de prix à court terme.

Délais de construction plus courts stimulant l'adoption du logement manufacturé hors site

Les calendriers d'usine compriment la livraison globale de 40 % à 50 % parce que la préparation du site et la fabrication des modules se déroulent en parallèle, un avantage dans les provinces aux hivers rigoureux qui limitent les travaux sur le terrain à des fenêtres de huit mois. Les orientations d'octobre 2024 de l'Alberta approuvent le logement modulaire pour accélérer la livraison dans le cadre de sa stratégie de logement abordable. ATCO a renforcé sa capacité en acquérant NRB Modular Solutions pour 40 millions CAD en 2024, puis a ouvert une usine automatisée de 122 000 pieds carrés à Grimsby, en Ontario, en 2025. La Colombie-Britannique exige un achèvement dans les 120 jours pour les attributions du programme de logements standardisés à accélération numérique, un délai inaccessible pour les constructions conventionnelles.

Acceptation croissante des maisons manufacturées dans les développements suburbains et ruraux

Les réformes législatives normalisent les logements construits en usine sur des terrains suburbains à plus haute densité autrefois réservés aux maisons individuelles détachées. Le projet de loi 44 (2023) et le projet de loi 25 (2025) de la Colombie-Britannique imposent aux municipalités d'approuver 3 à 6 unités par terrain d'ici juin 2026, favorisant implicitement les typologies modulaires. Les orientations 2024 de l'Alberta invitent les municipalités à supprimer les obstacles de zonage et à adopter des approbations accélérées. Des exemples haut de gamme, tels que le complexe pour employés de Whistler de Discovery Dream Homes, prouvent que la qualité de conception peut égaler les standards de la construction sur site, même sur les marchés de luxe. Les certifications CSA Z240 et A277 fournissent aux prêteurs et aux acheteurs des références de performance reconnues à l'échelle nationale, élargissant les options de financement et réduisant le risque perçu.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Options de financement et d'hypothèque limitées freinant l'accès des acheteurs | -1.2% | À l'échelle nationale, en particulier dans les régions rurales | Moyen terme (2 à 4 ans) |

| Restrictions de zonage et difficultés d'obtention de permis locaux limitant la disponibilité des terrains | -0.9% | Ontario et Québec | Long terme (≥ 4 ans) |

| Coûts de transport et d'installation réduisant l'accessibilité financière globale | -0.7% | Provinces de l'Atlantique et territoires du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Options de financement et d'hypothèque limitées freinant l'adoption par les acheteurs

Les limites d'assurance de la Société canadienne d'hypothèques et de logement, un plancher de test de résistance de 5,25 % et des primes de prêts sur biens mobiliers de 100 à 200 points de base réduisent la capacité d'emprunt des ménages à revenu médian. Les plafonds d'assurance à ratio élevé à 2 millions CAD excluent de nombreuses unités modulaires dans la région métropolitaine de Vancouver et dans la région du Grand Toronto, tandis que les maisons manufacturées de revente restent inéligibles à la prolongation d'amortissement sur 30 ans introduite en 2024. Country Place Acceptance de Cavco observe que la rareté du financement freine encore la croissance des volumes malgré les incitations gouvernementales.

Restrictions de zonage et difficultés d'obtention de permis locaux limitant la disponibilité des terrains

Les règlements municipaux en Ontario et au Québec limitent les maisons manufacturées aux parcs désignés ou aux zones rurales, bloquant l'accès aux lotissements suburbains riches en terrains. Bien que les projets de loi 44 et 25 de la Colombie-Britannique annulent les limites de densité, les municipalités peuvent imposer des normes de conception qui augmentent les coûts de préparation du site. Calgary exige l'approbation d'un ingénieur professionnel pour les projets modulaires, tandis que les projets de loi 23 et 109 de l'Ontario rationalisent certains types de logements mais omettent les mandats pour les maisons construites en usine, maintenant une incertitude dans les approbations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de structure : les maisons à sections multiples ancrent les volumes

Les conceptions à sections multiples ont capté 53,7 % de la part de marché des maisons manufacturées au Canada en 2025, reflétant l'appétit des consommateurs pour des agencements de plus de 1 500 pieds carrés qui imitent les résidences construites sur site. Des fabricants tels que Champion Home Builders ont indiqué que les commandes à sections multiples représentaient environ 60 % du volume canadien au cours de l'exercice 2026, soutenues par des avantages de financement lorsque les unités sont fixées à un terrain en propriété. Le segment bénéficie de prix de vente moyens plus élevés qui améliorent l'utilisation des usines et les marges brutes, renforçant sa primauté sur le marché des maisons manufacturées au Canada.

Les autres formats — modèles de parc, unités extensibles et maisons miniatures — croîtront à un TCAC de 7,71 % jusqu'en 2031, dépassant les sections uniques. Les promoteurs axés sur les loisirs dans les régions de villégiature utilisent de plus en plus des modèles de parc certifiés selon la norme CSA Z240 pour capter les locations saisonnières. Northern Comfort Modular Homes, basée à Edmonton, et Viceroy Homes, en Colombie-Britannique, ont toutes deux ajouté des gammes de modèles de parc en 2025 pour profiter de cette tendance. À mesure que le haut débit rural s'améliore, une partie des travailleurs à distance choisit également des maisons miniatures mobiles, une micro-niche qui maintient la diversification de la taille du marché des maisons manufacturées au Canada selon les profils d'acheteurs.

Par application : la dominance unifamiliale masque l'accélération multifamiliale

Les installations unifamiliales représentaient 73,5 % des expéditions de 2025, constituant la plus grande tranche de la taille du marché des maisons manufacturées au Canada. Les unités modulaires détachées séduisent les acheteurs suburbains qui recherchent la propriété foncière en pleine propriété sans les perturbations prolongées de la construction sur site. Cependant, les objectifs de densité portés par les politiques orientent les capitaux vers les modules empilés ; les projets multifamiliaux devraient afficher un TCAC de 7,59 % jusqu'en 2031, dépassant toutes les autres applications.

La plateforme à ossature d'acier de 3 à 6 étages de Stack Modular, déjà testée sur le terrain à Vancouver, peut réduire les calendriers de développement de près de moitié, un avantage qui attire les investisseurs institutionnels confrontés à des charges d'intérêts de construction. Le programme de prêts pour la construction d'appartements de 500 millions USD, lancé en 2025, offre une dette sur 50 ans à des taux inférieurs au marché exclusivement pour les projets modulaires multifamiliaux, ajoutant un vent favorable financier. Ces dynamiques élargissent collectivement la base de demande au sein du marché des maisons manufacturées au Canada.

Par matériau : le bois en tête, le béton progresse grâce aux exigences énergétiques

Le bois détenait 48,7 % de la part de marché des maisons manufacturées au Canada en 2025, grâce à des chaînes d'approvisionnement bien établies et à la familiarité des constructeurs. Le bois d'œuvre résineux d'Interfor continue de soutenir les assemblages de murs et de toitures malgré les hausses de coûts liées aux droits de douane, et la plupart des usines conservent des lignes de sciage à haut débit dédiées à l'ossature en bois d'épinette-pin-sapin. Pourtant, la volatilité des coûts a incité les producteurs à se couvrir en ajoutant des cellules de travail pour matériaux alternatifs, garantissant la résilience du marché des maisons manufacturées au Canada face aux fluctuations des matières premières.

Les systèmes à base de béton progresseront à un TCAC de 7,92 % jusqu'en 2031, le rythme le plus rapide parmi les matériaux. Les coffrages isolants en béton et les panneaux sandwich préfabriqués offrent des performances inférieures à 1,0 changement d'air par heure qui satisfont aisément l'étape 4 du Code de l'énergie de la Colombie-Britannique. Les Lofts de l'Aluminium au Québec ont prouvé que des noyaux en polystyrène expansé installés en usine peuvent atteindre des murs R-42 sans faire exploser les budgets. À mesure que les codes énergétiques se renforcent, les avantages du béton en matière d'étanchéité à l'air et de masse thermique s'imposeront davantage dans la taille du marché des maisons manufacturées au Canada.

Analyse géographique

La part de 30,6 % de l'Ontario en 2025 souligne la concentration des actifs de demande et de production dans la province. Le Centre d'innovation de Grimsby, ouvert en octobre 2025, alimente désormais les projets à délai rapide dans l'ensemble de la région du Grand Toronto, aidant les promoteurs à contourner les goulots d'étranglement de main-d'œuvre. Les approbations rationalisées en vertu du projet de loi 109 raccourcissent encore les délais, mais la résistance municipale persistante cantonne encore de nombreuses maisons manufacturées dans des zones périphériques, laissant un potentiel inexploité dans les banlieues intérieures à prix élevés.

La Colombie-Britannique applique un zonage progressif qui oblige chaque municipalité à autoriser trois à six unités sur des terrains autrefois réservés aux maisons unifamiliales d'ici juin 2026. Le programme d'approvisionnement modulaire de 600 millions USD de la province réserve déjà 400 unités empilées, un pipeline qui fait passer l'utilisation des usines d'un tiers à près de la moitié de la capacité. Les fabricants de Colombie-Britannique mettent également en avant des émissions de carbone inférieures de 43 % et jusqu'à 70 % moins de déchets de construction que les constructions sur site comparables, un positionnement qui résonne auprès des gouvernements locaux soucieux de l'environnement.

L'Alberta représente l'histoire de la vélocité, se dirigeant vers un TCAC de 8,03 % jusqu'en 2031. L'usine de 230 000 pieds carrés de Lethbridge acquise par ATCO en 2023 ancre la production dans l'Ouest canadien, approvisionnant à la fois les métropoles des Prairies et les camps du secteur des ressources. Dans les provinces de l'Atlantique et les territoires, les populations clairsemées maintiennent les volumes absolus à un niveau bas, mais les avantages logistiques — livraison en un seul voyage et installation rapide dans des climats rigoureux — continuent de justifier des tarifs de fret premium. Collectivement, ces courants régionaux confirment que le marché des maisons manufacturées au Canada n'est ni monolithique ni statique, mais une mosaïque de moteurs locaux évoluant dans la même direction structurelle.

Paysage concurrentiel

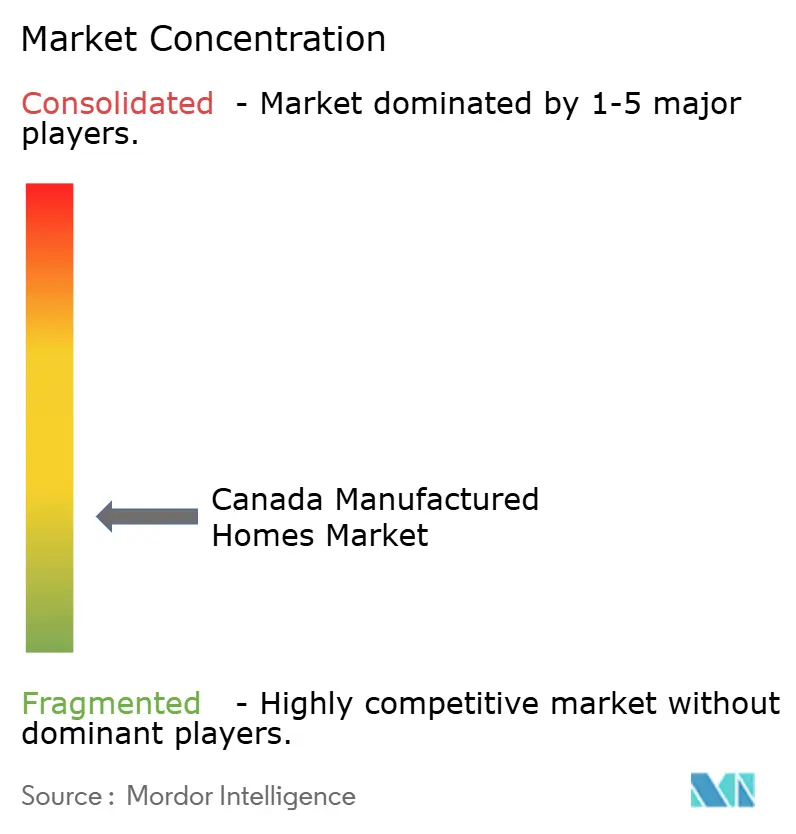

Le marché des maisons manufacturées au Canada est modérément fragmenté, les cinq premiers acteurs contrôlant un peu moins de la moitié des expéditions nationales. ATCO Structures, Cavco Industries et Champion Home Builders exploitent chacun des empreintes multi-provinciales, tandis que des entreprises spécifiques à certaines régions telles que Viceroy Homes et Stack Modular se concentrent sur des produits ou des géographies de niche. Les acteurs transfrontaliers bénéficient d'économies d'échelle américaines qui réduisent les coûts des intrants matériels, un avantage structurel par rapport aux homologues canadiens à usine unique.

Les mouvements stratégiques depuis 2024 se concentrent sur l'intégration verticale et la consolidation des capacités. ATCO a dépensé 29,6 millions USD pour NRB Modular Solutions et a reconverti le site de Grimsby en un hub automatisé capable de produire plus de 1 000 unités par an. Cavco, via CountryPlace Acceptance, accorde directement des crédits aux acheteurs, atténuant le goulot d'étranglement du financement qui contraint l'ensemble du secteur des maisons manufacturées au Canada. Champion a augmenté ses stocks à 352,2 millions USD au cours de l'exercice 2026, amortissant les chocs d'approvisionnement et maintenant des délais stables.

L'innovation passe des projets pilotes isolés aux mises à niveau à l'échelle de l'usine. La plateforme en acier pilotée par la modélisation des données du bâtiment de Stack Modular supporte jusqu'à six étages, ouvrant des créneaux de densification urbaine où les modules en bois ne satisfont pas aux exigences de résistance au feu. CABN développe des unités d'habitation accessoires optimisées pour l'énergie nette zéro, ciblant le segment débloqué par les réformes de zonage en Colombie-Britannique et, bientôt, en Ontario. Les subventions fédérales dans le cadre du Fonds pour la technologie et l'innovation en matière de construction domiciliaire de 50 millions USD récompensent cette numérisation des processus, établissant une nouvelle référence que les retardataires doivent atteindre.

Leaders du secteur des maisons manufacturées au Canada

Cavco Industries

Champion Home Builders

NRB Modular Solutions

Alta-Fab Structures

Viceroy Homes

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Le gouvernement du Canada a publié une demande d'information sur les méthodes modernes de construction dans le cadre de l'initiative Build Canada Homes, recherchant des accords d'approvisionnement modulaire clés en main.

- Novembre 2025 : Cavco Industries a publié un chiffre d'affaires de 476,2 millions USD pour le premier trimestre de l'exercice 2026, avec 5 176 maisons vendues, soit une progression de volume de 6,2 %.

- Novembre 2025 : Champion Home Builders a déclaré des ventes nettes de 456,4 millions USD pour le troisième trimestre de l'exercice 2026 et 1 577 maisons vendues, dont 196 unités au Canada.

- Octobre 2025 : ATCO Structures a ouvert la phase 1 du Centre d'innovation de Grimsby d'une valeur de 89 millions USD, ajoutant 122 000 pieds carrés de capacité automatisée.

Portée du rapport sur le marché des maisons manufacturées au Canada

| Maisons à section unique |

| Maisons à sections multiples |

| Autres types |

| Unifamilial |

| Multifamilial |

| Bois |

| Métal |

| Béton |

| Autres |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Reste du Canada |

| Par type de structure | Maisons à section unique |

| Maisons à sections multiples | |

| Autres types | |

| Par application | Unifamilial |

| Multifamilial | |

| Par matériau | Bois |

| Métal | |

| Béton | |

| Autres | |

| Par province | Ontario |

| Québec | |

| Colombie-Britannique | |

| Alberta | |

| Reste du Canada |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des maisons manufacturées au Canada ?

La taille du marché des maisons manufacturées au Canada a atteint 3,15 milliards USD en 2026 et est en bonne voie pour atteindre 4,43 milliards USD d'ici 2031, soutenue par un TCAC de 7,05 %.

Quel type de structure se vend le plus ?

Les maisons à sections multiples sont en tête avec 53,7 % des expéditions de 2025, grâce à des agencements spacieux qui rivalisent avec les maisons construites sur site.

Quelle province connaît la croissance la plus rapide pour les maisons manufacturées ?

L'Alberta devrait enregistrer un TCAC de 8,03 % jusqu'en 2031, dépassant toutes les autres provinces à mesure que les changements de politique accélèrent l'adoption du modulaire.

Quels matériaux gagnent du terrain au-delà du bois ?

Les panneaux à base de béton et les coffrages isolants en béton progressent à un TCAC de 7,92 % car ils simplifient la conformité aux nouveaux codes énergétiques.

Comment les maisons construites en usine répondent-elles au déficit d'accessibilité financière au Canada ?

La production hors site réduit les coûts de main-d'œuvre, raccourcit les cycles de construction jusqu'à de moitié et est éligible aux programmes de financement fédéraux qui réduisent les coûts de portage pour les acheteurs.

Dernière mise à jour de la page le: