Taille et parts du marché du carbure de calcium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

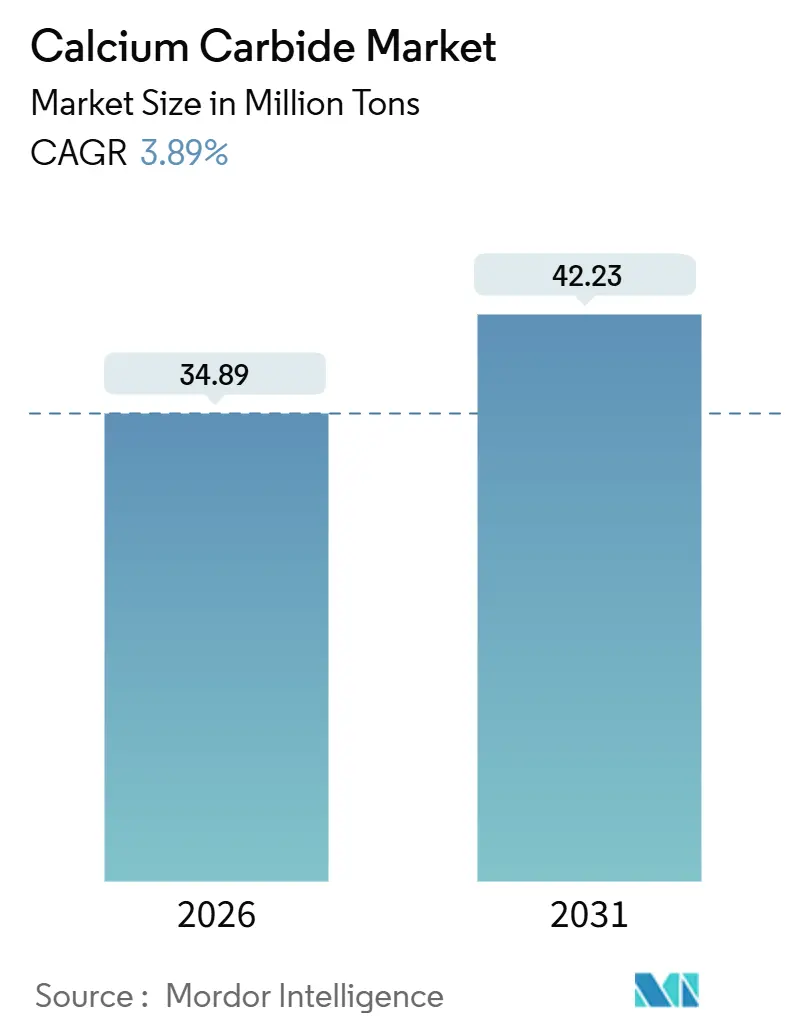

| Volume du Marché (2026) | 34.89 Millions de tonnes |

| Volume du Marché (2031) | 42.23 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carbure de calcium par Mordor Intelligence

La taille du marché du carbure de calcium est estimée à 34,89 millions de tonnes en 2026, et devrait atteindre 42,23 millions de tonnes d'ici 2031, à un TCAC de 3,89 % pendant la période de prévision (2026-2031). L'Asie-Pacifique reste l'ancre de la demande, mais le plan d'action du Conseil d'État chinois 2024-2025 contraint 30 % des fours à respecter des critères stricts d'efficacité énergétique, ce qui accélère la rationalisation des capacités et les dépenses d'investissement pour la modernisation des installations. Les grades de haute pureté se développent plus rapidement que les grades inférieurs, car la chaîne acétylène-vers-MCVne peut tolérer les impuretés empoisonnant les catalyseurs, cette chaîne étant responsable d'environ un tiers de la production mondiale de chlorure de vinyle. Les voies de chimie verte — substitution du biochar au coke de pétrole, récupération de la chaleur résiduelle et fours alimentés par hydroélectricité dans le Yunnan et le Sichuan — émergent comme des options à coût avantageux à mesure que le régime de double contrôle carbone de la Chine se resserre. En dehors de la Chine, la volonté de l'Inde d'effacer un déficit commercial chimique de 31 milliards USD positionne le PVC localisé, la cyanamide calcique et les produits chimiques de spécialité comme les prochains catalyseurs de volume.

Points clés du rapport

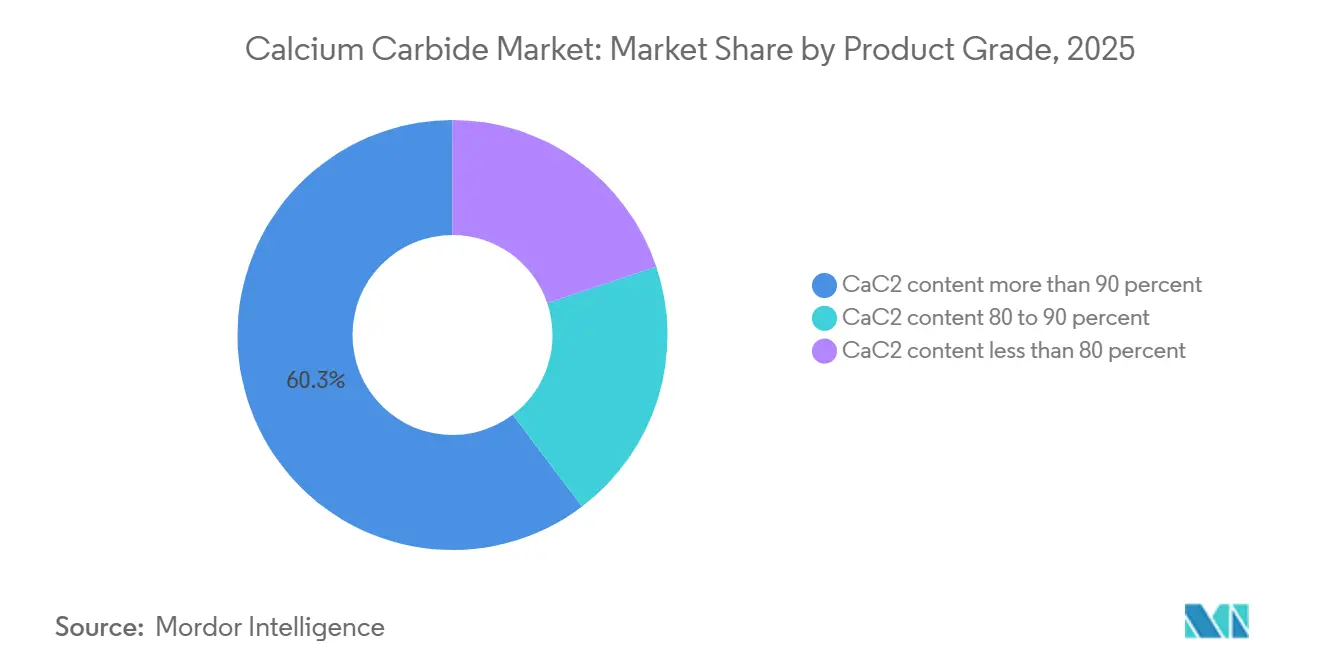

- Par grade de produit, la teneur en CaC₂ supérieure à 90 % a capté 60,29 % de la part de marché du carbure de calcium en 2025 et devrait se développer à un TCAC de 4,12 % jusqu'en 2031.

- Par application, la génération de gaz acétylène a représenté 77,15 % de la taille du marché du carbure de calcium en 2025 et devrait croître à un TCAC de 3,93 % entre 2026 et 2031.

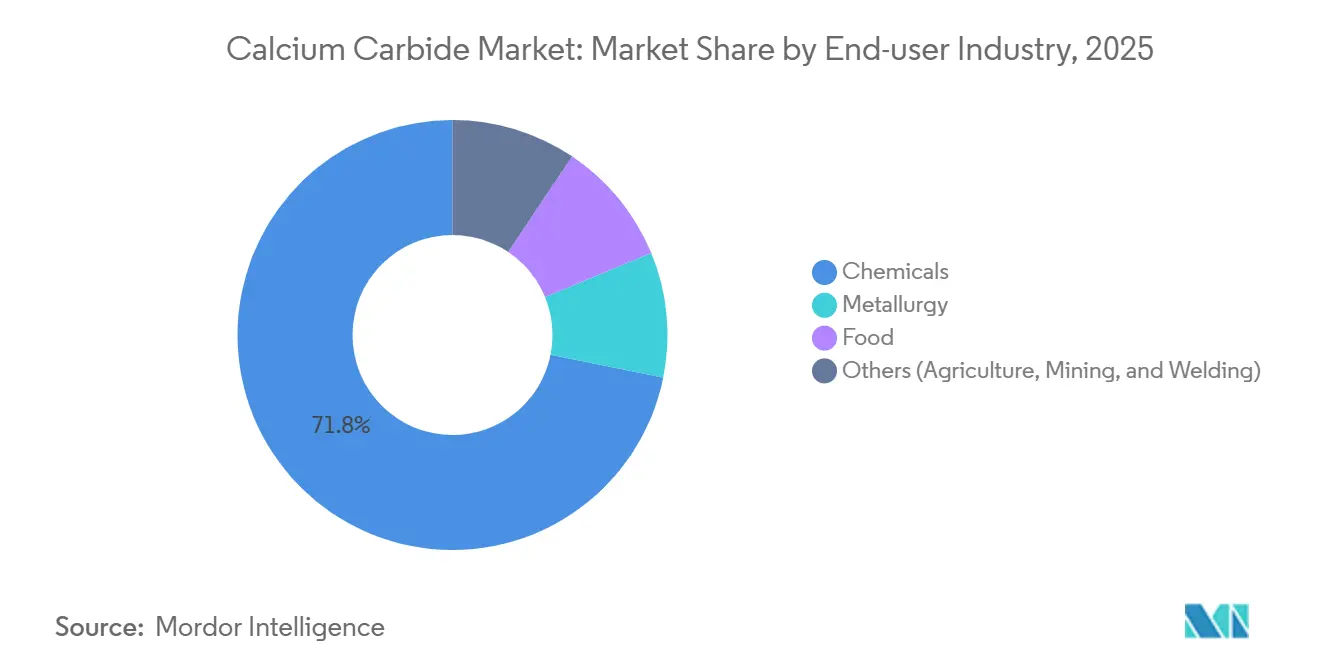

- Par industrie utilisatrice finale, la chimie a détenu 71,82 % de la taille du marché du carbure de calcium en 2025, progressant à un TCAC de 4,02 % jusqu'en 2031.

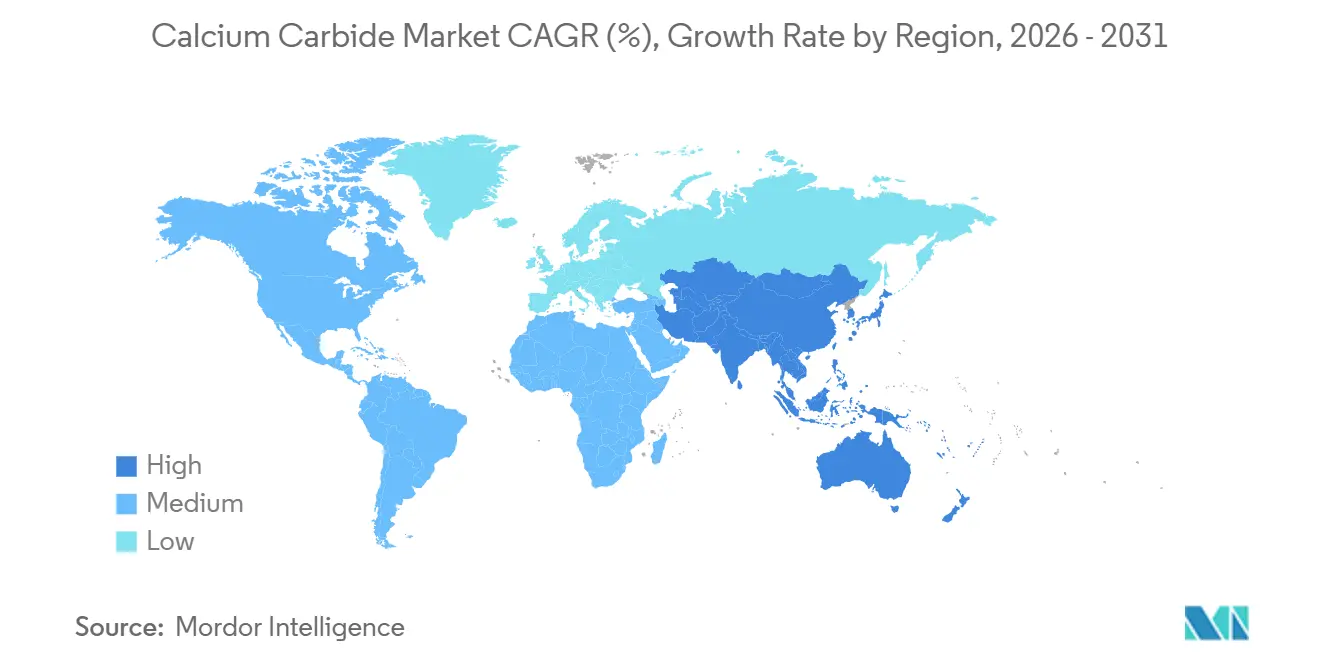

- Par géographie, l'Asie-Pacifique a dominé avec 95,31 % de la part de marché du carbure de calcium en 2025, avec un volume régional croissant à un TCAC de 3,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du carbure de calcium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande favorable de l'industrie sidérurgique mondiale | +0.8% | Chine, Inde, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Demande croissante de fabrication métallique sur site | +0.6% | Cœur Asie-Pacifique, pôles Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion de la synthèse chimique en aval | +0.9% | Chine, Inde, ASEAN | Long terme (≥ 4 ans) |

| Utilisation croissante dans l'agriculture | +0.3% | Inde, Brésil, ASEAN | Moyen terme (2 à 4 ans) |

| Essor de la production de CaC₂ vert via les énergies renouvelables | +0.5% | Yunnan, Sichuan, Europe nordique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande favorable de l'industrie sidérurgique mondiale

La production mondiale d'acier brut a atteint 1 884,6 millions de tonnes en 2024, fournissant une base stable pour les agents de désulfuration et les gaz de coupe oxy-acétylénique[1]Association mondiale de l'acier, « L'acier mondial en chiffres 2025 », worldsteel.org. La production d'acier fini de l'Inde, s'élevant à 139,153 millions de tonnes en 2024, a créé une demande dérivée pour le carbure domestique, d'autant plus que le pays a importé 58,12 millions de tonnes de charbon à coke, augmentant les coûts des matières premières pour les industries à forte intensité de coke. Le virage de la Chine vers des objectifs d'intensité d'émissions d'ici 2025 pénalisera les fours inefficaces et consolidera l'offre parmi les installations capables de financer des modernisations d'économie d'énergie.

Demande croissante de fabrication métallique sur site

La flamme à 3 100 °C de l'acétylène le rend irremplaçable pour la réparation de pipelines et la fabrication en chantier naval dans les régions où les systèmes à arc électrique sont peu pratiques[2]OSHA, « Norme acétylène 1910.102 », osha.gov. Les mandats de sécurité de l'OSHA et de l'EPA américaine augmentent les coûts de conformité, incitant les grands utilisateurs industriels certifiés ISO 45001 à conclure des contrats d'approvisionnement à long terme, tandis que les petits ateliers migrent vers le propane ou le HHO, fragmentant la demande.

Expansion de la synthèse chimique en aval

La Chine dépend encore de l'acétylène à base de charbon pour environ 50 % de sa production de PVC, même si la matière première à 12 USD par kilogramme représente 43 % des coûts en matières premières du MCV, exposant les producteurs au risque de tarification carbone. La feuille de route du NITI Aayog indien (juillet 2025) vise à réduire le déficit commercial chimique de 31 milliards USD vers le zéro net d'ici 2030, en proposant des pôles chimiques, des subventions aux coûts d'exploitation et des autorisations environnementales accélérées pour localiser la production de PVC et de produits chimiques de spécialité. La cyanamide calcique (CaCN₂), produite par réaction du CaC₂ avec l'azote à haute température, contient 19 à 21 % d'azote et sert d'engrais à libération lente, de désinfectant du sol et de précurseur pour la dicyandiamide et la mélamine.

Utilisation croissante dans l'agriculture

La double fonction de la cyanamide calcique comme source d'azote et biocide la positionne pour des applications de spécialité dans les cultures à haute valeur ajoutée et la remédiation des sols contaminés, où les engrais conventionnels ne parviennent pas à traiter les charges pathogènes. L'hydrolyse lente du composé dans le sol libère de la cyanamide, qui inhibe la nitrification et prolonge la disponibilité de l'azote, réduisant les pertes par lessivage de 44 à 51 % dans des essais en champ évalués par des pairs. Le budget de l'Union indienne 2025-26 a alloué 161 965 crores INR (18,7 milliards USD) au ministère des Produits chimiques et des Engrais, signalant un soutien politique à la production nationale d'engrais de spécialité. La demande énergétique industrielle de l'ASEAN devrait passer d'environ 10 exajoules en 2023 à 16 exajoules d'ici 2050, le charbon représentant 44 % des industries à forte intensité énergétique, ce qui pourrait soutenir l'intégration carbure-cyanamide si des systèmes de captage, d'utilisation et de stockage du carbone (CCUS) sont déployés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques sanitaires et sécuritaires liés à la manipulation du CaC₂ | -0.4% | Asie du Sud, parties de l'Afrique | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur les fours à carbure | -0.7% | Chine, UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Disponibilité de gaz de soudage et de coupe alternatifs | -0.3% | Amérique du Nord, Europe, ASEAN avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques sanitaires et sécuritaires liés à la manipulation du CaC₂

La réaction violente du carbure de calcium avec l'humidité, libérant du gaz acétylène inflammable et de la chaleur, crée des risques aigus dans les contextes de stockage, de transport et d'utilisation finale, ce qui a conduit le cadre REACH de l'Union européenne à le classer H260 (dégage un gaz inflammable au contact de l'eau) et Corr. cutanée 1B. Le Département américain des Transports classe le CaC₂ comme UN 1402, Classe 4.3 (dangereux à l'état humide), exigeant des emballages spécialisés, des conteneurs étanches à l'humidité et des transporteurs certifiés matières dangereuses, ce qui augmente les coûts logistiques d'environ 15 à 20 % par rapport aux produits chimiques non dangereux.

Réglementations environnementales strictes sur les fours à carbure

Le plan d'action du Conseil d'État chinois pour l'économie d'énergie et la réduction du carbone (2024-2025) liste explicitement le carbure de calcium parmi les industries dont les nouvelles capacités de production seront strictement contrôlées, imposant que les nouveaux projets ou les extensions de CaC₂ respectent les niveaux de référence d'efficacité énergétique et les performances environnementales de niveau A. D'ici fin 2025, plus de 30 % de la capacité de CaC₂ devra dépasser les niveaux de référence d'efficacité énergétique ; les capacités sous les niveaux de référence devront achever leur transformation technique ou faire face à leur élimination. Le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne imposera des droits de douane sur les importations à forte intensité carbone à partir de 2026, affectant les expéditions de CaC₂ des producteurs non européens à moins qu'ils ne démontrent une tarification carbone équivalente ou n'adoptent le CCUS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : la pureté premium détermine l'économie de l'acétylène

Les grades de haute pureté dans lesquels la teneur en CaC₂ est supérieure à 90 % ont représenté 60,29 % du volume 2025, et leur TCAC de 4,12 % sous-tend la plus grande part de la taille du marché du carbure de calcium, car les producteurs d'acétylène vers MCV exigent une matière première à faible teneur en impuretés pour protéger les catalyseurs. La substitution du biochar et les améliorations du contrôle des procédés permettent aux installations conformes de maintenir une teneur en CaC₂ supérieure à 90 %, soutenant une tarification premium. Les grades de pureté inférieure font face à des débouchés en réduction après l'interdiction de maturation de l'Inde en 2024 et le renforcement des règles de contact alimentaire.

Les simulations de procédés montrent que la production de 220,7 tonnes de MCV nécessite 85,3 tonnes de CaC₂ de haute pureté, de sorte que toute hausse des impuretés érode directement les marges des installations. Alors que les orientations du MIIT de février 2024 poussent la filière charbon-vers-produits chimiques vers des matières premières plus propres, les producteurs intégrés dotés de systèmes qualité ISO 9001 sont bien positionnés pour décrocher des contrats à long terme, tandis que les fours anciens sans capital de modernisation font face à des barrières à la sortie.

Par application : la prédominance de l'acétylène persiste mais la substitution se profile

Le gaz acétylène a représenté 77,15 % de la demande en 2025, conservant la plus grande part du marché du carbure de calcium malgré l'examen environnemental. De plus, cette part devrait croître avec le TCAC le plus rapide de 3,93 % pendant la période de prévision (2026-2031). Les filières PVC à base d'éthylène gagnent des parts là où le gaz naturel bon marché est disponible, ce qui signifie que les chaînes centrées sur le carbure doivent réduire leur intensité carbone ou perdre en compétitivité.

La cyanamide calcique occupe une niche plus petite mais à marge plus élevée dans les engrais de spécialité et les intermédiaires de dicyandiamide, soutenue par des preuves agronomiques de réduction du lessivage de l'azote. Les usages métallurgiques, réducteurs et déshydratants ajoutent de la diversité mais restent liés à la volatilité du cycle sidérurgique, tandis que le carbure pour lampes et le noir d'acétylène sont exposés à des évolutions rapides en science des matériaux favorisant le graphène et les nanotubes de carbone.

Par industrie utilisatrice finale : ancrage de la chimie face aux cycles de la métallurgie

La chimie a dominé avec 71,82 % du volume 2025 et un TCAC de 4,02 %, soutenue par l'ambition chimique de 1 000 milliards USD de l'Inde à l'horizon 2040 et la massive base MCV de la Chine. La concentration de la part de marché du carbure de calcium dans la chimie lie les fournisseurs à la trajectoire réglementaire du PVC et des intermédiaires de spécialité, augmentant la sensibilité aux chocs de tarification carbone.

La métallurgie offre un équilibre contra-cyclique, mais plus de 600 millions de tonnes de surcapacité sidérurgique mondiale contraignent le potentiel de hausse. Les applications alimentaires se sont réduites après l'interdiction de la FSSAI, laissant la remédiation agricole de niche et les explosifs miniers comme principales autres utilisations. La co-localisation géographique des installations de carbure et de cyanamide près des sites hydroélectriques pourrait émerger comme une couverture stratégique contre la volatilité des énergies fossiles.

Analyse géographique

L'Asie-Pacifique a détenu 95,31 % du volume 2025 et devrait afficher un TCAC de 3,91 % jusqu'en 2031, alors que le Triangle charbonnier chinois pivote vers des modernisations bas-carbone totalisant 437,3 milliards CNY d'ici 2030. L'expansion chimique de l'Inde, soutenue par des pôles liés aux ports et des incitations liées à la production, crée un second pôle de croissance pour le marché du carbure de calcium. Le Japon et la Corée du Sud s'adressent au noir d'acétylène de grade électronique, tandis que les entrées d'investissements directs étrangers de 226 milliards USD de l'ASEAN en 2024 présagent une demande croissante en produits chimiques de spécialité, bien qu'avec une pression sur les coûts des matières premières à mesure que la consommation énergétique industrielle grimpe à 16 exajoules d'ici 2050.

L'Amérique du Nord et l'Europe croissent lentement car la conformité REACH et OSHA ajoute des couches de coûts absentes en Asie-Pacifique. Le MACF de l'UE reconfigurera davantage les échanges commerciaux lorsque les droits de douane carbone sur le carbure débuteront en 2026. L'Amérique du Sud dépend des importations pour l'agriculture et les mines, tandis que le Moyen-Orient et l'Afrique restent naissants en raison d'une intégration limitée de la chaux et du coke en dehors de l'Afrique du Sud et de l'Arabie saoudite.

Paysage concurrentiel

Le marché du carbure de calcium est modérément consolidé. Une part significative de la capacité mondiale est détenue par cinq producteurs chinois situés à proximité des réserves de charbon et de chaux, signalant une concentration modérée pour le marché du carbure de calcium. Inner Mongolia Baiyanhu Chemical et Ningxia Jinyuyuan Chemical ferment des fours inefficaces pour atteindre les objectifs énergétiques du Conseil d'État, tandis que Xinjiang Tianye Group investit dans l'hydrochlorination de l'acétylène sans mercure. Les thèmes stratégiques comprennent l'intégration verticale, l'adoption de matières premières biochar et les modernisations de fours compatibles CCUS visant à éviter les droits de douane MACF de l'UE.

Leaders du secteur du carbure de calcium

Inner Mongolia Baiyanhu Chemical Co Ltd

Ningxia Jinyuyuan Chemical Group Co., Ltd.

Xinjiang Zhongtai Chemical Co., Ltd.

Alzchem Group AG

Ningxia Yinglite Chemical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Des tarifs d'électricité élevés ont contraint l'usine électrométallurgique de Temirtau JSC (TEMP) au Kazakhstan, seul producteur de carbure de calcium dans la CEI (Communauté des États indépendants), à suspendre ses opérations. L'usine est restée inactive depuis mars 2025, entraînant la mise en veille d'un four à carbure et des licenciements, seuls les ateliers auxiliaires étant encore en activité.

- Février 2025 : La Haute Cour de Lahore a autorisé le transfert du projet de carbure de calcium de Ghani Chemical Industries à sa filiale Ghani ChemWorld Limited, permettant des opérations dédiées à la zone économique spéciale de Hattar.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché du carbure de calcium comme la production annuelle et le commerce de CaC₂ de qualité technique fourni par de nouveaux fours à arc électrique pour la vente directe aux utilisateurs finaux qui produisent de l'acétylène, de la cyanamide calcique, ou utilisent le composé dans la désulfuration de l'acier. Selon Mordor Intelligence, le volume adressable s'élevait à 34,51 millions de tonnes en 2025, exprimé en tonnes métriques plutôt qu'en chiffre d'affaires.

Exclusion du périmètre : les fines de carbure recyclées et les dérivés d'acétylène en aval sont exclus du périmètre afin d'éviter les doubles comptages.

Aperçu de la segmentation

- Par grade de produit

- Teneur en CaC₂ supérieure à 90 %

- Teneur en CaC₂ de 80 à 90 %

- Teneur en CaC₂ inférieure à 80 %

- Par application

- Gaz acétylène

- Cyanamide calcique

- Agent réducteur et déshydratant

- Agent désulfurant et désoxydant

- Autres (maturation, PVC et noir d'acétylène, lampes, etc.)

- Par industrie utilisatrice finale

- Chimie

- Métallurgie

- Alimentation

- Autres (agriculture, mines, soudage)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des opérateurs de fours à carbure en Chine, en Inde, en Norvège et au Kazakhstan, des distributeurs fournissant des gaz de soudage et des agents métallurgiques, ainsi que des régulateurs régionaux supervisant les émissions liées au charbon. Ces discussions ont permis de confirmer les taux d'utilisation, les prix de vente moyens et les nouvelles exigences de qualité, comblant les lacunes laissées par les sources documentaires et guidant les plages d'hypothèses.

Recherche documentaire

Nous avons commencé par des statistiques nationales telles que les codes d'expédition UN Comtrade, les données de production de ferroalliages du Bureau national des statistiques de Chine, les tableaux d'acier brut de la World Steel Association, ainsi que les bulletins douaniers de l'Inde et du Vietnam révélant les prix de parité à l'importation. Les publications des associations professionnelles de l'European Industrial Gases Association, les revues scientifiques à comité de lecture sur la chimie de l'acétylène et les familles de brevets extraites via Questel ont apporté un éclairage sur les évolutions technologiques. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse régionaux ont permis de préciser les ajouts de capacité. Des sources payantes telles que D&B Hoovers ont soutenu les vérifications de cohérence financière au niveau des installations. Les sources mentionnées sont données à titre illustratif, et de nombreuses autres publications ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et du commerce établit la base de référence : la capacité nationale des fours, les taux de fonctionnement déclarés, les soldes import-export et les pertes de conversion moyennes permettent d'obtenir l'offre intérieure apparente, qui est ensuite mise en balance avec les bassins de demande des utilisateurs finaux. Des vérifications ponctuelles ascendantes sélectives, des consolidations d'installations et des volumes de canaux de distribution permettent d'étalonner les totaux. Les principaux facteurs déterminants comprennent la parité des prix du charbon, les ajouts de capacité de PVC à base d'acétylène, la production régionale d'acier brut, la demande d'engrais pour la cyanamide calcique et les coefficients de rendement du carbure en vigueur. Les prévisions appliquent une régression multivariée combinée à une analyse de scénarios, de sorte que les indicateurs macroéconomiques tels que l'intensité en acier par habitant et les développements du PVC ancrent la croissance, tandis que les entretiens avec des experts fournissent un consensus au niveau des variables.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de contrôles de variance par rapport aux statistiques commerciales indépendantes et aux indices de prix. Des réviseurs seniors examinent les anomalies avant validation, et le rapport est actualisé tous les douze mois, avec des mises à jour intermédiaires en cas d'événements significatifs, de changements de politique ou d'arrêts d'installations. Une relecture finale par les analystes garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence sur le carbure de calcium de Mordor mérite la confiance des décideurs

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent des unités différentes, incluent des produits annexes ou fixent les taux de change différemment.

Nous nous en tenons au tonnage physique, alignons étroitement le périmètre sur la production des fours et révisons les hypothèses chaque année, ce qui maintient notre base de référence transparente et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 34,51 millions de tonnes (2025) | Mordor Intelligence | - |

| 16,6 milliards USD (2024) | Global Consultancy A | Convertit le chiffre d'affaires à l'aide d'un ASP fixe, regroupe les dérivés d'acétylène, sans réconciliation avec le tonnage douanier |

| 17,6 milliards USD (2024) | Industry Association B | S'appuie sur les ventes déclarées des grandes entreprises, omet les capacités asiatiques non organisées |

| 16,75 milliards USD (2024) | Regional Consultancy C | Applique des taux de change au comptant et un scénario de croissance unique, sans vérifications croisées des flux commerciaux |

La comparaison montre que le périmètre basé sur les volumes, la triangulation multi-sources et les actualisations planifiées permettent à Mordor Intelligence de fournir une base de référence fiable et médiane que les dirigeants peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du carbure de calcium en 2026 ?

La taille du marché du carbure de calcium a atteint 34,89 millions de tonnes en 2026 et devrait croître jusqu'à 42,23 millions de tonnes d'ici 2031.

Quel est le principal moteur de croissance de la demande de carbure de calcium ?

L'expansion du PVC en aval et des produits chimiques de spécialité, notamment en Chine et en Inde, est le principal moteur de volume.

Pourquoi les grades de carbure de haute pureté gagnent-ils des parts de marché ?

Les producteurs d'acétylène vers MCV exigent une teneur en CaC₂ supérieure à 90 % pour protéger les catalyseurs, ce qui soutient la demande et la tarification des grades premium.

Comment la politique environnementale affectera-t-elle les producteurs de carbure ?

Les mandats de référence énergétique de la Chine et les droits de douane carbone MACF de l'UE contraignent les fours à se moderniser, à adopter le biochar ou à se retirer.

Quelles régions offrent la production de carbure au coût le plus bas ?

Quelles régions offrent la production de carbure au coût le plus bas ?

Dernière mise à jour de la page le: