Taille et Part du Marché des Presse-Étoupes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

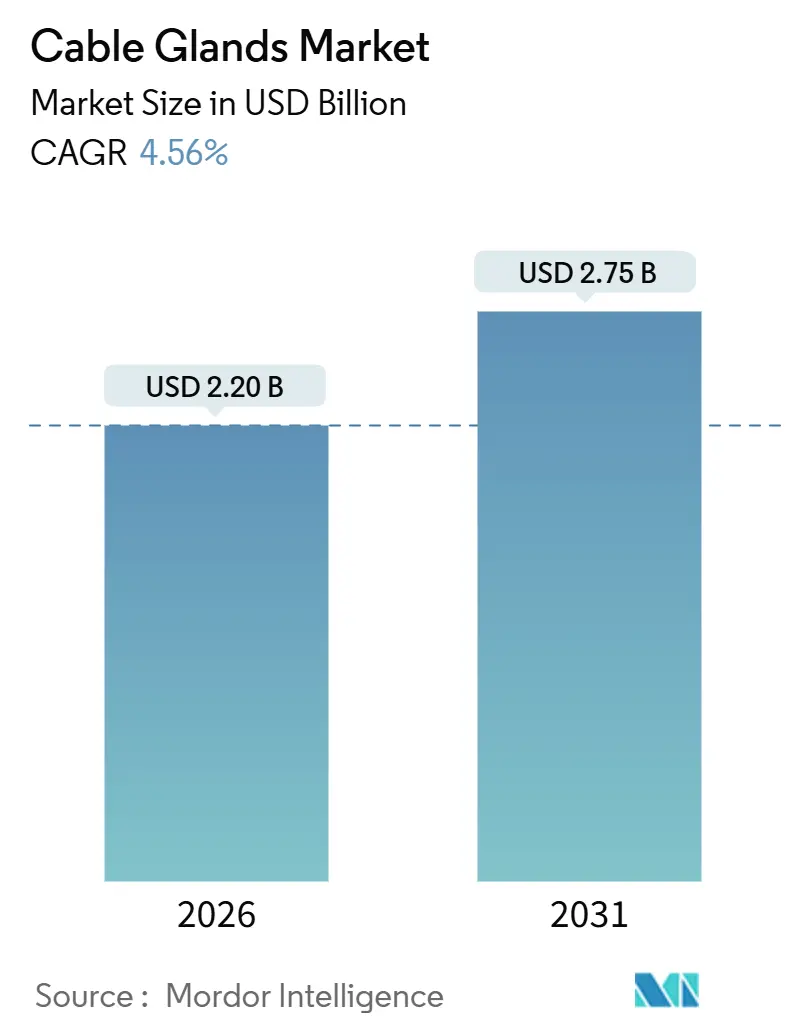

| Taille du Marché (2026) | 2.20 Milliards de dollars |

| Taille du Marché (2031) | 2.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

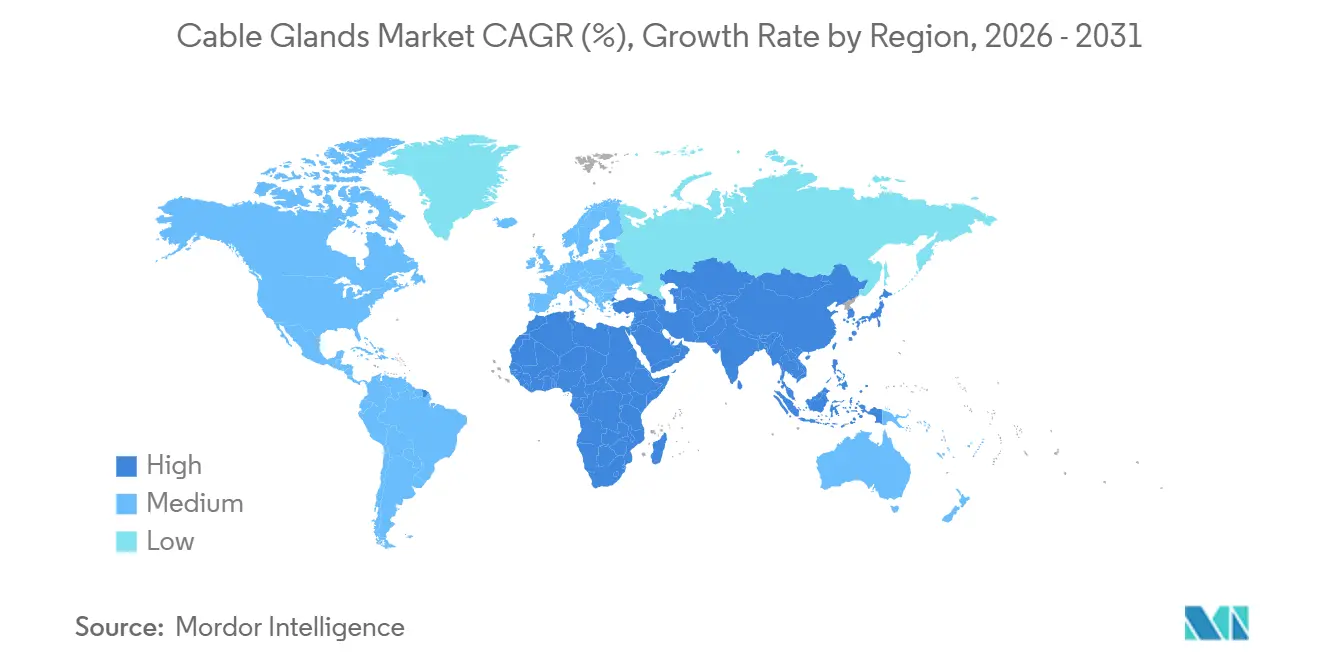

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

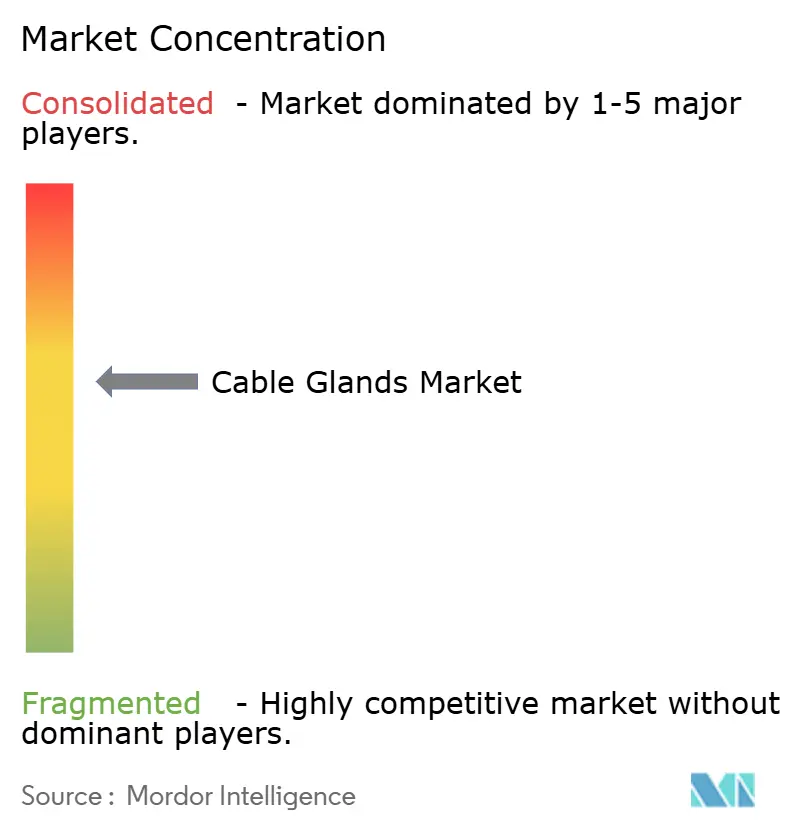

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Presse-Étoupes par Mordor Intelligence

La taille du marché des presse-étoupes a atteint 2,20 milliards USD en 2026 et devrait progresser jusqu'à 2,75 milliards USD d'ici 2031, enregistrant un TCAC de 4,56 % sur la période. Les budgets de modernisation des réseaux électriques en Amérique du Nord et en Europe, les investissements industriels en plein essor dans la région Asie-Pacifique, ainsi que le déploiement de projets d'énergie renouvelable offshore élargissent la base de demande pour les équipements de terminaison certifiés. Les services publics spécifient des variantes antidéflagrantes et de sécurité accrue pour les nouvelles lignes de transmission, tandis que les constructeurs de centres de données se tournent vers des conceptions multi-câbles compactes qui économisent l'espace en baie et simplifient la conformité à la compatibilité électromagnétique. Les chaînes pétrochimiques au Moyen-Orient et en Chine adoptent des homologations ATEX et IECEx doubles afin de s'aligner sur les politiques de gestion des risques des entreprises, ce qui oriente le mix de revenus vers des assemblages en acier inoxydable à haute marge. Parallèlement, le renforcement des règles de protection contre les infiltrations dans les usines alimentaires et pharmaceutiques accélère la transition de l'IP68 vers l'IP69K, ouvrant la voie à des presse-étoupes haut de gamme prêts pour le lavage à grande eau. L'intensité concurrentielle reste modérée, mais l'approvisionnement localisé, l'étendue des certifications et le prototypage rapide constituent des différenciateurs décisifs dans les grands contrats-cadres.

Principaux Enseignements du Rapport

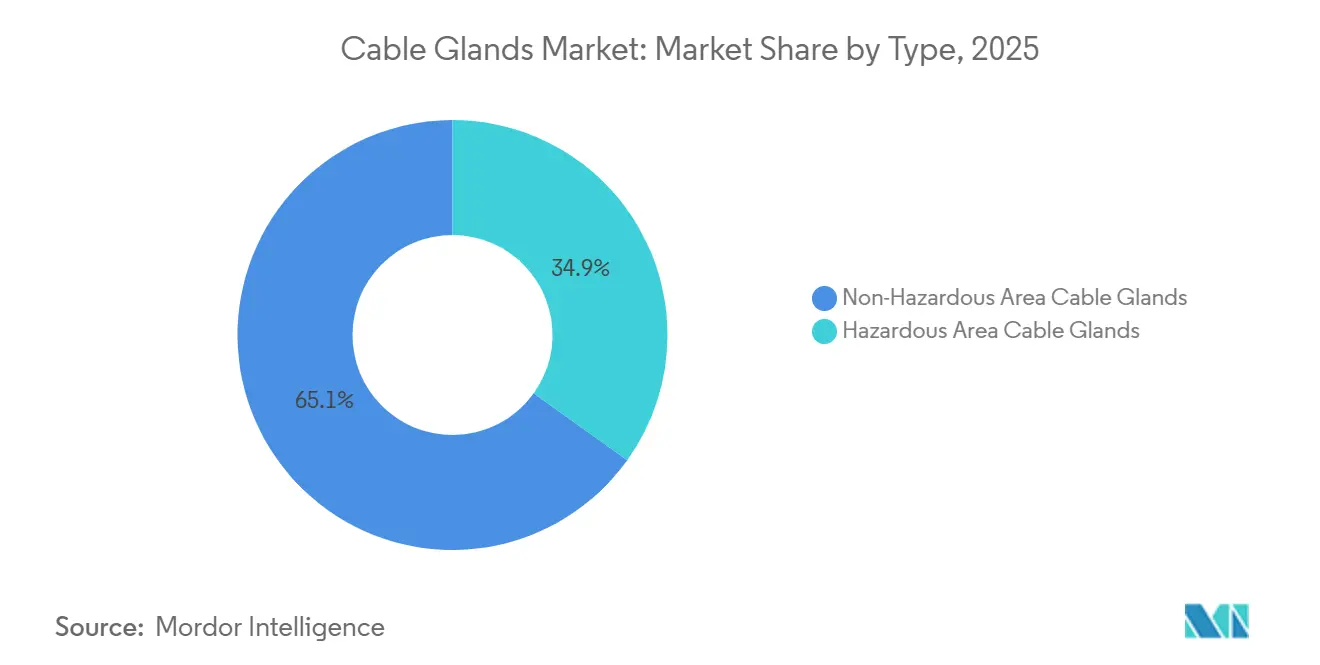

- Par type, les produits pour zones non dangereuses ont dominé avec 65,10 % des revenus de 2025, tandis que les variantes pour zones dangereuses devraient afficher un TCAC de 6,30 % jusqu'en 2031.

- Par type de câble, les conceptions pour câbles armés ont représenté 54,20 % de la valeur de 2025, tandis que les variantes pour câbles non armés afficheront le TCAC le plus rapide de 6,10 % grâce aux rénovations de centres de données.

- Par matériau, le laiton a conservé 48,30 % des ventes de 2025, mais l'acier inoxydable est en tête de la croissance avec un TCAC de 4,90 % porté par la demande éolienne offshore et maritime.

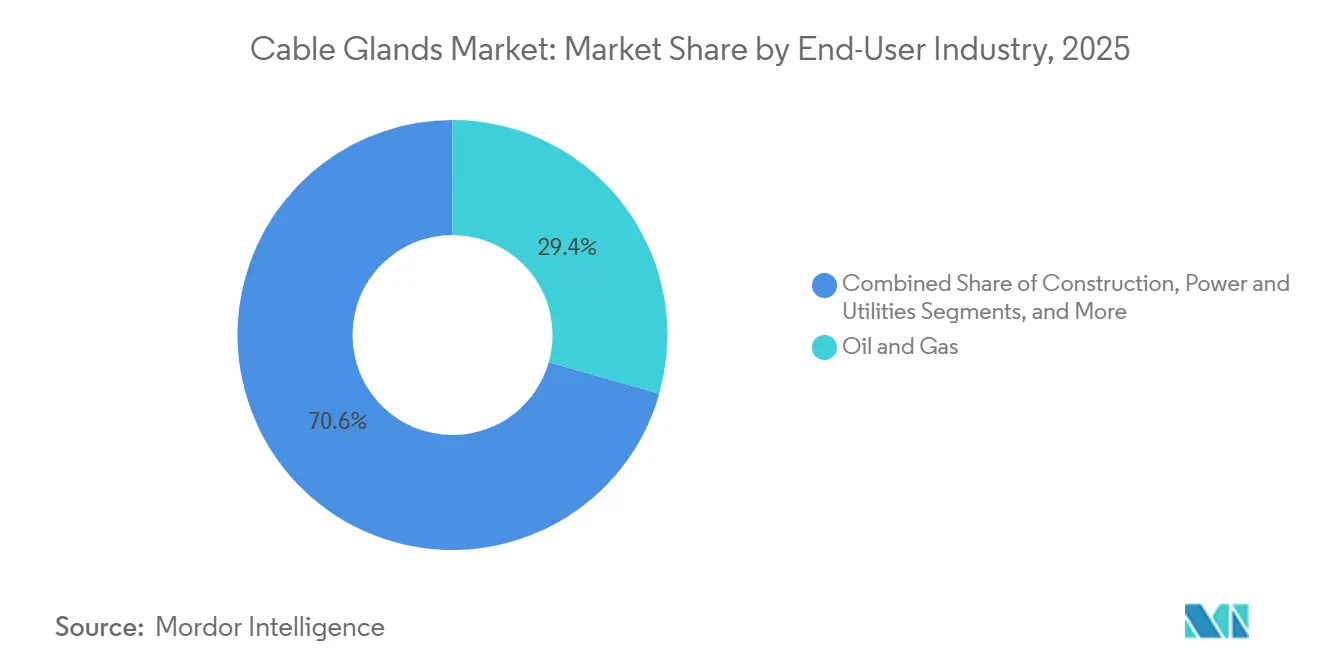

- Par secteur d'utilisation final, le pétrole et le gaz ont représenté 29,40 % de la part en 2025, tandis que le secteur chimique devrait se développer à un TCAC de 4,70 % grâce aux nouveaux complexes pétrochimiques.

- Par indice de protection contre les infiltrations, l'IP68 a représenté 36,00 % du chiffre d'affaires de 2025, mais les produits IP69/IP69K sont prêts pour un TCAC de 5,80 % en raison des exigences strictes en matière d'hygiène.

- Par type de filetage, les filetages métriques ont capté 42,70 % des revenus de 2025, tandis que les filetages PG sont en passe d'atteindre un TCAC de 5,60 % dans le contexte des exportations de machines d'Europe centrale.

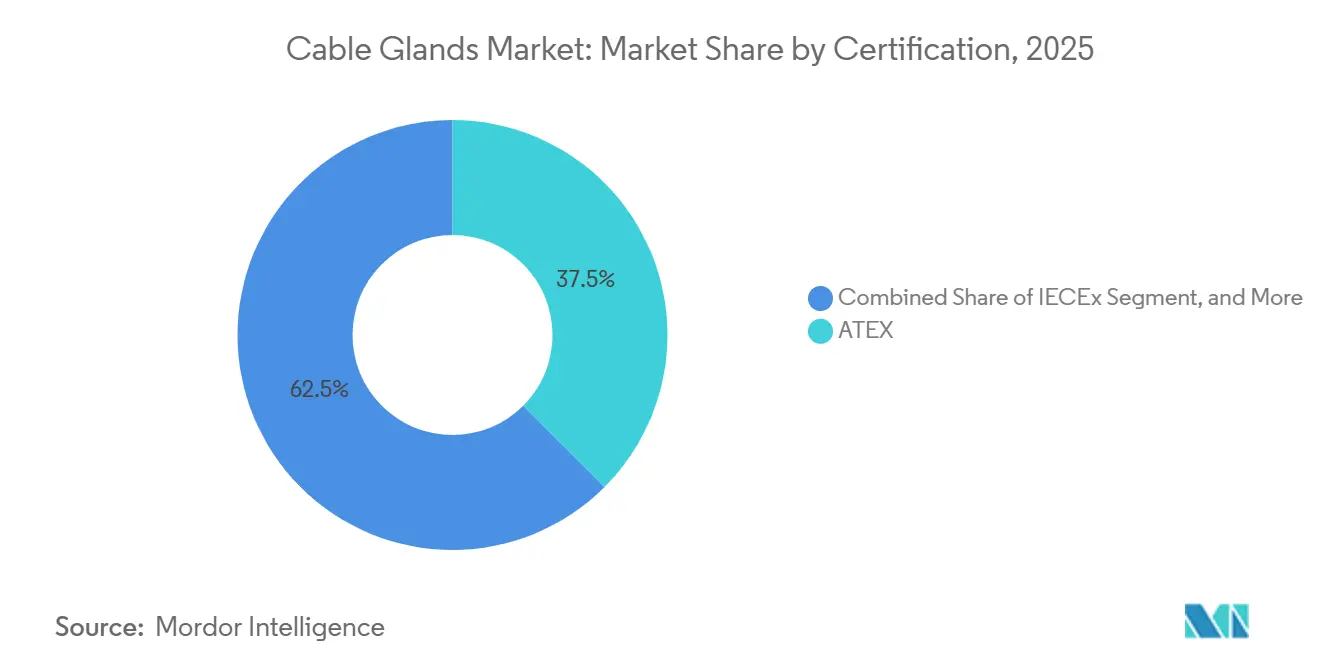

- Par certification, l'ATEX a représenté 37,50 % des revenus de 2025, mais les certificats IECEx progresseront à un TCAC de 5,20 % à mesure que les multinationales privilégient la reconnaissance mutuelle.

- Par technique d'installation, le montage sur tableau industriel a représenté 58,00 % des ventes de 2025, tandis que les systèmes de cloisons et de barrières progresseront à un TCAC de 6,00 % dans les centres de données modulaires et les plateformes offshore.

- Par géographie, l'Asie-Pacifique était en tête avec 38,90 % des revenus de 2025 et devrait croître à un TCAC de 5,00 % grâce aux forts flux d'investissements directs étrangers dans le secteur manufacturier.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Presse-Étoupes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Modernisation et Renouvellement des Réseaux Électriques Existants | +1.2% | Réseaux urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de l'Activité Mondiale de Construction | +0.9% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion des Installations d'Énergie Renouvelable Offshore | +0.8% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance des Investissements Industriels dans les Économies Émergentes | +0.7% | Inde, Vietnam, Indonésie, Mexique, Égypte | Moyen terme (2-4 ans) |

| Câblage Haute Densité dans les Centres de Données Piloté par la Miniaturisation | +0.6% | Adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| L'Économie de l'Hydrogène Exige des Presse-Étoupes Antidéflagrants | +0.4% | Allemagne, Pays-Bas, Arabie Saoudite, Émirats Arabes Unis, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation et Renouvellement des Réseaux Électriques Existants

Les opérateurs de transport et de distribution canalisent désormais des budgets records dans le remplacement des câbles souterrains, la numérisation des sous-stations et les programmes de lutte contre les incendies de forêt. L'Agence Internationale de l'Énergie évalue le besoin mondial de renouvellement des réseaux à 600 milliards USD par an jusqu'en 2030, et chaque cahier des charges de projet inclut des centaines de presse-étoupes pour les entrées de circuits.[1]Agence Internationale de l'Énergie, "Investissement Mondial dans l'Énergie 2024," iea.org Le plan d'action de l'Union Européenne pour les réseaux réserve 584 milliards EUR aux interconnexions transfrontalières, ce qui impose des homologations ATEX Zone 1 dans de nombreux postes de commutation. Aux États-Unis, le Programme de Facilitation de la Transmission du Département de l'Énergie fournit 2,5 milliards USD de prêts qui exigent des terminaisons antidéflagrantes homologuées UL. Les services publics urbains enterrent également les alimentateurs pour réduire le risque de coupures, un choix qui multiplie le nombre d'entrées de câbles par chambre et augmente la demande de protection contre les infiltrations IP69K. Les sous-stations préfabriquées montées sur châssis rationalisent davantage les chaînes d'approvisionnement, favorisant les fournisseurs capables de livrer des presse-étoupes installés en usine avec une traçabilité complète selon les normes ISO 9001.

Essor de l'Activité Mondiale de Construction

La reprise des dépenses d'infrastructure dans les économies émergentes stimule les commandes d'équipements de terminaison pour les tableaux CVC, les entraînements d'ascenseurs et les armoires d'automatisation des bâtiments. Les données de la Banque Mondiale montrent que les démarrages de projets retrouvent leurs niveaux d'avant la pandémie en Asie du Sud et de l'Est. Le Programme National d'Infrastructure de l'Inde prévoit d'importants ajouts de métros et d'aéroports, intégrant chacun des centaines d'entrées de câbles devant respecter les normes de survie au feu IEC 60331. Au Mexique, la délocalisation de proximité stimule l'expansion de l'immobilier industriel, incitant les entrepreneurs à spécifier des presse-étoupes en laiton IP66 et IP67 pour une utilisation dans des halls de production poussiéreux. Les codes de construction européens et du Golfe révisés exigent désormais une protection contre les infiltrations de grade extérieur dans les zones de lavage intérieures, ce qui favorise l'adoption de variantes en acier inoxydable IP69K. Des exigences plus strictes en matière de sécurité incendie favorisent également les presse-étoupes dotés d'éléments d'étanchéité intégraux qui maintiennent leur intégrité lors d'événements à haute température, incitant les acheteurs à se tourner vers des conceptions haut de gamme malgré la sensibilité aux coûts.

Expansion des Installations d'Énergie Renouvelable Offshore

La capacité éolienne offshore mondiale a atteint 83 GW en 2024 et devrait quintupler d'ici 2034, entraînant une demande significative de presse-étoupes en acier inoxydable capables de résister aux embruns salins, aux vibrations et au vieillissement par UV. L'Allemagne a attribué 7 GW de nouvelles concessions en mer du Nord et en mer Baltique en 2024, en spécifiant la conformité IEC 61892 pour toutes les pénétrations électriques. La concession de fonds marins du Royaume-Uni en 2025 a ajouté 8 GW, stipulant des protections ATEX Zone 1 dans les nacelles d'éoliennes. Dans la région Asie-Pacifique, le programme taïwanais de 20 GW oblige les fournisseurs à localiser l'usinage de l'acier inoxydable afin de respecter les délais fixés par le Bureau de l'Énergie. Les plateformes flottantes destinées à des profondeurs d'eau supérieures à 60 m introduisent des contraintes de flexion cyclique au point d'entrée, stimulant l'innovation dans les technologies d'étanchéité dynamique que les raccords à compression classiques ne peuvent égaler.

Croissance des Investissements Industriels dans les Économies Émergentes

Les investissements directs étrangers de 71 milliards USD en Inde et de 36,6 milliards USD au Vietnam en 2024 se traduisent par une demande nouvelle pour les centres de commande de moteurs, les tableaux d'automates programmables et les convertisseurs d'énergie propre. Le programme d'Incitation Liée à la Production de l'Inde a déclenché 32 usines électroniques qui nécessitent des terminaisons IP68 et ATEX Zone 2 dans les sections de manipulation de solvants. Les fabricants multinationaux de cellules de batteries demandent des presse-étoupes IIC certifiés IECEx dans les salles de mélange de cathodes pour répondre aux exigences mondiales d'assurance. À mesure que les usines modernes visent des objectifs zéro temps d'arrêt, les opérateurs spécifient de plus en plus des presse-étoupes modulaires qui facilitent le remplacement rapide sur le terrain sans perturber les circuits voisins. Ces commandes favorisent les fournisseurs capables d'expédier des lots de matériaux mixtes, laiton pour les zones sèches et acier inoxydable pour les postes de travail corrosifs, depuis un seul entrepôt régional.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation de la Base de Fournisseurs Régionaux | -0.5% | Asie-Pacifique et Afrique | Moyen terme (2-4 ans) |

| Volatilité des Prix des Métaux Non Ferreux | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Réglementations Environnementales sur les Alliages de Laiton Plombifère | -0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Transition vers les Réseaux de Capteurs Sans Fil | -0.2% | Mines, pétrole et gaz, industries de process | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation de la Base de Fournisseurs Régionaux

Les utilisateurs finaux jonglent souvent avec des labels de certification divergents, des filetages et des codes matériaux différents lorsqu'ils s'approvisionnent en presse-étoupes pour des projets multinationaux. Les marchés d'Asie-Pacifique et d'Afrique sont particulièrement fragmentés, avec des centaines de petits ateliers d'usinage fournissant du matériel non marqué qui manque souvent de documentation transfrontalière. Les entrepreneurs en ingénierie, approvisionnement et construction perdent la certitude de leurs délais lorsque des numéros de pièces identiques portent des certifications sismiques ou antidéflagrantes différentes, entraînant une requalification coûteuse. L'absence d'interchangeabilité universelle aggrave la complexité de la maintenance dans les portefeuilles d'actifs mondiaux.

Volatilité des Prix des Métaux Non Ferreux

Les fluctuations des prix des métaux compriment les marges dans les gammes de produits où le laiton, le cuivre et l'aluminium représentent plus de la moitié du coût de fabrication. Les données du Fonds Monétaire International ont montré que le cuivre a bondi de 8,1 % entre février et août 2024 avant de se modérer. Les alliages de laiton à faible teneur en plomb qui respectent les règles relatives à l'eau potable se négocient avec une prime de 15 à 20 % par rapport au C36000, et cette prime s'élargit lorsque les fonderies réduisent leur production lors des pics d'énergie. Les fournisseurs adoptent des clauses de supplément de prix et des couvertures plus importantes, mais les fortes variations trimestrielles déstabilisent toujours les accords-cadres à prix fixe et ralentissent les cycles d'attribution des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Variantes pour Zones Dangereuses Captent les Projets Hydrogène à Haute Valeur

Les presse-étoupes pour zones dangereuses sont prêts à éroder la part de 65,10 % détenue par les conceptions pour zones non dangereuses en 2025, à mesure que le marché des presse-étoupes se réoriente vers les électrolyseurs à hydrogène, les unités GNL flottantes et les raffineries avancées qui nécessitent de larges emprises classées Zone 1 ou Zone 2.

La demande de presse-étoupes pour zones non dangereuses continuera de croître en volume absolu ; cependant, les prix de vente moyens s'éroderont sous la pression des substituts plastiques et des raccords de compression simplifiés. Les fabricants d'équipements d'origine s'appuient sur de grands catalogues de laiton en volume pour réduire les coûts de nomenclature dans les environnements à faible risque. Néanmoins, l'émergence de nouveaux codes de survie au feu et d'hygiène incite certains prescripteurs à passer directement du laiton IP66 de base à l'acier inoxydable IP69K, en contournant les options intermédiaires et en remettant en question les barèmes de prix traditionnels sur le marché des presse-étoupes.

Par Type de Câble : La Demande de Câbles Non Armés Explose dans les Baies à Espace Restreint

Les presse-étoupes pour câbles armés ont conservé 54,20 % des ventes de 2025, portés par les circuits pétroliers, gaziers et miniers qui nécessitent une terminaison d'armure pour la continuité de mise à la terre. Pourtant, les dispositifs pour câbles non armés enregistreront un TCAC de 6,10 %, alimenté par les salles de données hyperscales où chaque millimètre d'espace en baie compte. Les corps en métal coulé miniaturisés avec des joints CEM intégraux s'intègrent parfaitement dans les installations sur chemins de câbles en surplomb, et les installateurs apprécient le cycle de couple plus rapide par rapport au serrage de l'armure. Les constructeurs de centres de données valorisent également le faible poids des faisceaux de câbles non armés, ce qui réduit le besoin de renforcement des chemins de câbles en échelle. Ces facteurs orientent collectivement les politiques d'approvisionnement vers des références compactes pour câbles non armés sans compromettre l'efficacité du blindage contre le bruit de commutation haute fréquence.

Les opérateurs de l'industrie lourde restent fidèles aux presse-étoupes pour câbles armés, notamment au Moyen-Orient, où des durées de conception de 30 ans et une exposition aux tempêtes de sable justifient une armure en fils d'acier ou en ruban d'aluminium. Sur ces sites, les équipes de maintenance préfèrent les conceptions à double étanchéité qui maintiennent la protection contre les infiltrations même après des vérifications de couple répétées. La bifurcation oppose ainsi les commandes à volume élevé et à faible marge pour câbles non armés dans les secteurs technologiques commerciaux aux projets à haute spécification et à haute marge pour câbles armés dans les complexes hydrocarbonés en cours de développement, maintenant le marché global des presse-étoupes équilibré mais concurrentiel.

Par Matériau : L'Acier Inoxydable Progresse grâce à la Croissance Offshore et de la Dessalement

Le laiton a dominé les revenus par matériau en 2025, mais l'acier inoxydable dépasse avec un TCAC de 4,90 % à mesure que les développeurs recherchent des solutions anticorrosion dans les sous-stations éoliennes offshore, les terminaisons d'ombilicaux sous-marins et les lignes de dessalement du Moyen-Orient. Les nuances 316L et les alliages duplex résistent à l'attaque par les chlorures et à la corrosion sous contrainte, offrant un coût de cycle de vie inférieur à celui du laiton, malgré un investissement initial plus élevé. De plus, les nouvelles directives européennes sur la recyclabilité favorisent l'acier inoxydable en raison de son taux élevé de récupération des ferrailles, ce qui lui confère un crédit de durabilité dans les offres de projets.

Le laiton persiste dans l'appareillage de commutation intérieur et les machines-outils en raison de son usinabilité incomparable, ce qui maintient les prix des pièces bas dans les productions à grand volume. L'aluminium nickelé reste une option de niche dans les cabines ferroviaires et aérospatiales où le poids est critique, tandis que les presse-étoupes en plastique servent aux boucles de capteurs basse tension qui n'ont pas d'exigences de mise à la terre. La pression environnementale croissante pour éliminer les pigments de plomb dans le laiton C36000 pourrait encore augmenter les coûts d'usinage, incitant même les acheteurs conservateurs à se tourner vers l'acier inoxydable plus tôt que prévu, et renforçant ainsi le niveau premium au sein du marché des presse-étoupes.

Par Secteur d'Utilisation Final : Le Segment Chimique s'Accélère grâce aux Nouveaux Complexes

Le pétrole et le gaz ont dominé la demande avec 29,40 % de part en 2025, mais les usines chimiques se distinguent avec un TCAC projeté de 4,70 %. Les complexes intégrés éthylène-polyéthylène en Arabie Saoudite, aux Émirats Arabes Unis et sur la côte chinoise nécessitent des milliers de presse-étoupes en acier inoxydable homologués pour le sulfure d'hydrogène et les solvants à haute température. Le poids du capital se déplace vers les intermédiaires à valeur ajoutée et les dérivés spéciaux, chacun nécessitant des équipements antidéflagrants Zone 1. Les assureurs insistent souvent sur les marques ATEX et IECEx doubles, une exigence qui élimine les fournisseurs de bas niveau et soutient des marges plus élevées.

Les commandes des services publics, des mines, du secteur maritime et de l'aérospatiale restent stables, bien que chacune suive des dialectes de spécification uniques qui limitent la commonalité des pièces. Les services publics d'électricité rénovent les sous-stations exposées aux inondations avec des entrées en acier inoxydable IP69K, tandis que les constructeurs d'aéronefs préfèrent les corps en aluminium anodisé conformes à l'AS85049. À mesure que l'essor du secteur chimique se déroule, il reconfigure le mix de ventes régional, ancrant un segment premium élargi au sein du marché des presse-étoupes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Indice de Protection contre les Infiltrations : L'IP69K Devient la Référence en Matière d'Hygiène

L'IP68 a dominé 36,00 % du chiffre d'affaires de 2025, mais l'IP69/IP69K affichera un TCAC de 5,80 % à mesure que les régulateurs et les propriétaires de marques renforcent les protocoles de désinfection dans les halls de conditionnement alimentaire et pharmaceutique. Les tests au jet d'eau DIN 40050-9 à 80 °C valident les presse-étoupes pour les nettoyages à la mousse caustique, réduisant le risque microbien. Les exportateurs d'équipements vers l'Union Européenne et les États-Unis intègrent des presse-étoupes IP69K pour faciliter l'accès aux marchés, et les producteurs asiatiques imitent cette exigence pour remporter des contrats de co-emballage auprès de marques multinationales. Les inserts d'étanchéité modulaires permettent désormais des mises à niveau sur site de l'IP66 vers l'IP69K, réduisant les stocks des installateurs mais augmentant le prix unitaire.

Les corps en laiton IP66 et IP67 traditionnels conserveront une place dans les armoires industrielles intérieures, bien que certains prescripteurs passent directement à l'IP69K une fois qu'ils prennent en compte le coût total des temps d'arrêt de nettoyage. Ce saut élargit davantage la couche premium du marché des presse-étoupes et encourage les fournisseurs à affiner les tolérances d'usinage qui offrent une résistance répétable aux projections de jets.

Par Type de Filetage : Le Filetage PG Conserve Sa Position en Europe Centrale

Les filetages métriques ont ancré 42,70 % des revenus de 2025 grâce à la normalisation ISO en Asie, en Europe du Sud et dans une grande partie de l'Amérique du Sud. Les filetages PG assurent néanmoins un TCAC de 5,60 %, portés par le vaste parc installé en Allemagne. Les constructeurs de machines du Bade-Wurtemberg et de Bavière expédient des équipements avec des découpes DIN 40430, obligeant les équipes de maintenance du monde entier à stocker des presse-étoupes correspondants. L'élan des exportations dans les extrudeuses plastiques, l'emballage et les lignes d'assemblage automobile maintient les spécifications PG en vie.

Pendant ce temps, les filetages ANSI NPT dominent le matériel de champ pétrolifère américain et canadien, et les filetages BSP persistent au Royaume-Uni et en Australie. Les fournisseurs multinationaux répondent à cette diversité en usinant des stocks multi-filetages à partir d'ébauches partagées, favorisant les économies d'échelle même dans un contexte de prolifération des références sur le marché des presse-étoupes.

Par Certification : L'IECEx Émerge comme le Passeport Mondial Privilégié

L'ATEX représentait 37,50 % du chiffre d'affaires de 2025 dans l'Espace Économique Européen, mais les certificats IECEx devraient croître à 5,20 % à mesure que les maîtres d'ouvrage recherchent une suite de tests unique qui ouvre l'accès à plusieurs régions. La base de données IECEx accessible au public, répertoriant équipements et sites de fabrication, simplifie les vérifications de diligence raisonnable pour les bureaux d'ingénierie. Les fournisseurs réalisent des économies de coûts en menant un seul programme de tests destructifs, puis en ajoutant des impressions d'étiquettes régionales pour UL ou CSA, là où la loi l'exige.

Les acheteurs nord-américains exigent toujours les homologations UL 1203 ou CSA C22.2 ; cependant, ils acceptent souvent un rapport de test IECEx comme preuve de conformité de base. À mesure que de plus en plus de régulateurs font directement référence aux normes IEC, l'attractivité de l'IECEx s'amplifie, le positionnant comme la référence par défaut pour le développement de nouveaux produits au sein du marché des presse-étoupes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Technique d'Installation : Les Systèmes de Cloisons Gagnent du Terrain dans les Constructions Modulaires

Le montage sur tableau industriel a capté 58,00 % de la valeur de 2025, mais les systèmes de cloisons et de barrières devraient progresser à un TCAC de 6,00 %, à mesure que les conteneurs de centres de données modulaires et les plateformes offshore privilégient de plus en plus les transits multi-câbles pré-certifiés. Ces cadres scellent plusieurs conducteurs à travers une seule ouverture tout en maintenant l'intégrité contre le feu, la fumée et l'eau conformément à UL 2225 ou IEC 60092-101. L'intégration en usine réduit considérablement la main-d'œuvre sur site et élimine le risque de mauvais serrage sur le terrain.

L'entrée directe sur équipement reste populaire pour les pompes, les moteurs et les instruments où une boîte de jonction ajouterait du coût et du volume. Même ainsi, la recherche de zones coupe-feu compartimentées dans les usines de batteries lithium-ion et les coques de GNL flottant oriente les ingénieurs vers des modules de cloisons, renforçant la diversification premium au sein du marché des presse-étoupes.

Analyse Géographique

La région Asie-Pacifique a généré 38,90 % des revenus de 2025 et suit un TCAC de 5,00 %, car l'Inde, le Vietnam et l'Indonésie accueillent des investissements records dans l'électronique et l'automobile. Le programme d'Incitation Liée à la Production de l'Inde a à lui seul déclenché 32 nouvelles usines qui s'appuient sur des presse-étoupes IP68 en acier inoxydable à filetage métrique dans les zones de solvants. La Chine ajoute plus de 10 millions de tonnes par an d'équivalent éthylène sur la côte, nécessitant des terminaisons antidéflagrantes à double certification conformes aux directives GB 3836. Le Japon et la Corée du Sud déploient des corridors de ravitaillement en hydrogène qui spécifient des équipements homologués IECEx, élevant encore davantage le mix premium de l'Asie-Pacifique sur le marché des presse-étoupes.

L'Europe bénéficie d'un solide pipeline éolien offshore et d'une application stricte de l'ATEX. Le plan de réseau de 584 milliards EUR de la Commission Européenne achemine les commandes d'acier inoxydable vers les interconnecteurs baltes, tandis que l'appel d'offres de 7 GW de l'Allemagne en 2024 a codifié les règles d'indice de protection IEC 61892 pour tous les ponts d'éoliennes.[2]Commission Européenne, "Plan d'Action de l'UE pour les Réseaux," europa.eu Le Crown Estate du Royaume-Uni ajoute à l'élan avec 8 GW de nouvelles concessions de fonds marins prévues pour achèvement après 2028. Ces développements assurent une longue visibilité aux fournisseurs de presse-étoupes antidéflagrants et font progresser les prix de vente moyens dans toute la région.

L'Amérique du Nord s'inscrit dans une double dynamique : les méga-projets de centres de données en Virginie, au Texas et au Québec commandent des presse-étoupes multi-câbles compacts avec blindage CEM, tandis que les fonds de résilience des réseaux soutiennent les entrées antidéflagrantes homologuées UL dans les reconstructions haute tension. La vague de délocalisation de proximité au Mexique stimule la demande de filetages PG et métriques dans les couloirs d'assemblage de la région du Bajío. Le Moyen-Orient commande des valeurs de projet disproportionnées dans la pétrochimie, notamment le complexe gazier de Jafurah et le champ de gaz acide de Ghasha, chacun spécifiant des presse-étoupes en acier inoxydable à double certification pour les zones Zone 1. L'Afrique et l'Amérique du Sud présentent des bases plus petites mais affichent une croissance saine liée aux concessions minières et d'énergie renouvelable, soulignant une piste géographique diversifiée pour le marché des presse-étoupes.

Paysage réglementaire

La sélection et l'homologation des presse-étoupes sont façonnées par les régimes de sécurité en zones dangereuses, les normes d'installation électrique et les essais de performance, qui diffèrent selon le marché final. En Europe, les exigences ATEX au titre de la directive 2014/34/UE demeurent un point de passage incontournable pour les applications de Zone 1 et Zone 2, tandis que l'IECEx est également utilisé comme voie de conformité transfrontalière par de nombreux EPC multinationaux afin de simplifier la qualification technique entre les économies membres.

Les mises à jour récentes ont également renforcé les attentes concernant les pratiques d'installation et la documentation. La série IEC 60079 continue de définir la base des exigences relatives aux équipements et à l'installation en zones dangereuses, et la mise à jour 2024 de la norme IEC 60079-14 a ravivé l'attention portée au choix et à l'installation corrects des presse-étoupes pour atmosphères explosives. Au Moyen-Orient, la conformité liée à l'importation et aux projets ajoute souvent des couches de conformité locales, telles que SASO en Arabie saoudite et ESMA aux Émirats arabes unis, ce qui accroît la valeur des dossiers de certification traçables. Pour les infrastructures télécoms et bâtiment, les organismes de normalisation, dont l'UIT-T, ont continué à faire progresser la standardisation des composants, notamment avec l'approbation en novembre 2025 de la recommandation UIT-T L.405 relative aux composants de câblage préconnectorisés pour le FTTx, qui influence la façon dont les entrées de câble étanches et le matériel de décharge de traction sont spécifiés dans les déploiements rapides de fibre optique.

Paysage Concurrentiel

Les 10 premiers fournisseurs représentent environ 45 à 50 % du chiffre d'affaires mondial, positionnant le marché des presse-étoupes dans un niveau modérément concentré. Les multinationales comme ABB, Eaton et Amphenol s'appuient sur de larges portefeuilles de certifications, des centres d'usinage régionaux et des configurateurs numériques pour remporter des appels d'offres multinationaux. L'acquisition de Cobham Mission Systems par Eaton en 2024 renforce son expertise en gestion des câbles aérospatiaux, ce qui pourrait polléniser l'innovation en matière de presse-étoupes industriels.[3]Eaton Corporation, "Acquisition de Cobham Mission Systems," eaton.com Amphenol a rapporté une augmentation de 16 % des ventes en glissement annuel au troisième trimestre 2024, capturant des projets de centres de données haute densité qui favorisent les presse-étoupes miniaturisés blindés CEM.

Les spécialistes régionaux, CMP Products, Hummel, Warom Technology et Roxtec, se différencient par des cycles de certification rapides et la personnalisation. Les prototypes fabriqués par fabrication additive de Roxtec réduisent les délais pour les joints de cloisons sur mesure à quelques jours, un avantage décisif dans les rénovations offshore. Pendant ce temps, les producteurs chinois offrent des presse-étoupes en laiton métrique compétitifs en termes de coûts, mais se heurtent à des obstacles d'acceptation dans les projets ATEX en raison d'une piste d'audit limitée. Les certifications de durabilité émergent comme un facteur de différenciation dans les appels d'offres, poussant les fournisseurs à déclarer la teneur en métal recyclé et à substituer des alliages à faible teneur en plomb dans les zones d'eau potable. Les capteurs de surveillance de l'état intégrés et les mécanismes d'installation en un tour représentent des opportunités d'espace blanc à mesure que les utilisateurs finaux recherchent une maintenance prédictive et des coûts de main-d'œuvre sur le terrain réduits.

La résilience de la chaîne d'approvisionnement reste sous surveillance à la suite des perturbations du fret en 2024 ; les fournisseurs disposant de capacités d'usinage de sauvegarde sur deux continents ont capté des parts de marché lorsque les délais de transit depuis l'Asie de l'Est ont connu des pics. Compte tenu du mix de commandes offshore premium et de demande commerciale banalisée, les partenariats stratégiques entre les fonderies d'acier inoxydable et les distributeurs mondiaux devraient s'intensifier sur la fenêtre de prévision.

Leaders du Secteur des Presse-Étoupes

CMP Products Limited

ABB Ltd

Eaton Corporation plc (Cooper Crouse-Hinds)

Hubbell Incorporated

Amphenol Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités inexploitées se concentrent sur les conceptions techniques spécifiques à l'application, où la conformité, la disponibilité et la rapidité d'installation pèsent davantage que le prix unitaire. Cette demande se manifeste déjà dans le mix haut de gamme du rapport, incluant les solutions hygiéniques IP69/IP69K pour les environnements de lavage (soutenues par les essais DIN 40050-9 cités dans la dynamique du marché), les variantes en acier inoxydable pour l'éolien offshore et les usages marins, ainsi que les presse-étoupes pour zones dangereuses avec double marquage ATEX et IECEx, conformes aux exigences des entreprises en matière de risque et d'assurance. Le renouvellement des réseaux électriques et les nouvelles sous-stations soutiennent également les ventes de matériel d'entrée de câble préinstallé et traçable dans les modules électriques préfabriqués et montés sur skid, où les acheteurs privilégient des ensembles de documentation standardisés et une qualité d'installation reproductible.

La densification des centres de données et l'accélération des cycles de déploiement créent une marge supplémentaire pour les solutions compactes, multicâbles et modulaires à cloison étanche, qui réduisent les découpes de panneaux et accélèrent le routage des câbles, tout en respectant les exigences de compatibilité électromagnétique. Du côté de l'offre, les ajouts de capacité et d'empreinte industrielle par des fabricants tels que Yueqing Roppex Electric, qui a achevé la construction d'une usine de 50 000 m² en juillet 2024 avec une transition opérationnelle prévue en 2025, renforcent la concurrence sur les références compétitives en coût, tandis que les segments haut de gamme exigent des portefeuilles de certification plus larges. Dans toutes les régions, le respect des normes fondamentales de performance et de sécurité, notamment la norme IEC 62444 pour les essais de performance des presse-étoupes et la norme ANSI/UL 514B pour les exigences de sécurité nord-américaines relatives aux raccords, soutient les opportunités pour les fournisseurs capables d'associer des composants certifiés à des consignes d'installation plus claires et à une qualification plus rapide pour des spécifications propres à chaque projet.

Développements récents du secteur

- Avril 2026 : CMP Products a accueilli la deuxième réunion du North East Data Centre Hub à Newcastle le 23 avril 2026, poursuivant ainsi le lancement du consortium visant à connecter les fournisseurs régionaux aux besoins de livraison des centres de données. L'événement soutient l'approvisionnement local et la coordination pour les composants de gestion de câbles à haute densité utilisés dans les salles de données modulaires et à construction rapide.

- Août 2025 : ABB a lancé les plaques d'entrée de câble T&B Liquidtight Systems pour les infrastructures de centres de données à haute densité. Ce lancement élargit le portefeuille d'ABB au-delà des presse-étoupes traditionnels pour câble unique, vers des systèmes d'entrée de câble économes en espace conçus pour réduire la main-d'œuvre et l'espace occupé dans les coffrets électriques encombrés.

- Décembre 2024 : ABB a finalisé l'acquisition de Solutions Industry & Building (SIB), un fabricant français de presse-étoupes et de produits électriques. Cette opération renforce l'offre de protection de câbles d'ABB et ajoute une profondeur de fabrication et de produits pertinente pour les projets industriels et d'infrastructure nécessitant du matériel de terminaison de câble certifié.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les revenus générés par les presse-étoupes utilisés pour terminer, étanchéifier et assurer la protection mécanique à l'endroit où les câbles pénètrent dans les équipements, les boîtes de jonction et les enceintes, dans les installations électriques industrielles et de bâtiment.

Exclusions du périmètre : sont exclus les câbles et fils, les colliers de câbles, les connecteurs et les systèmes d'enceinte complets lorsque le presse-étoupe n'est pas vendu comme un poste de produit distinct.

Aperçu de la segmentation

- Par Type

- Presse-Étoupes pour Zones Non Dangereuses

- Presse-Étoupes pour Zones Dangereuses

- Par Type de Câble

- Presse-Étoupes pour Câbles Armés

- Presse-Étoupes pour Câbles Non Armés

- Par Matériau

- Laiton

- Aluminium

- Acier Inoxydable

- Plastique

- Autres Matériaux

- Par Secteur d'Utilisation Final

- Pétrole et Gaz

- Énergie et Services Publics

- Fabrication et Transformation

- Construction

- Aérospatiale

- Maritime

- Mines

- Produits Chimiques

- Par Indice de Protection contre les Infiltrations

- IP66

- IP67

- IP68

- IP69/IP69K

- Par Type de Filetage

- Métrique

- PG

- NPT

- BSP

- Par Certification

- ATEX

- IECEx

- UL

- CSA

- Autres Certifications

- Par Technique d'Installation

- Montage sur Tableau Industriel

- Entrée Directe sur Équipement

- Systèmes de Cloisons et de Barrières

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du modèle et fonder les hypothèses sur l'activité d'usage final et les normes qui façonnent la demande. Nous nous sommes appuyés sur des sources publiques telles que les séries de production industrielle et manufacturière d'organismes comme la Banque mondiale, les portails de données de l'ONU et les offices statistiques nationaux, ainsi que sur les publications commerciales et douanières disponibles.

Afin de garder des limites de marché pragmatiques, nous avons examiné les recommandations en matière de sécurité électrique et de zones dangereuses émanant d'organismes tels que l'IEC et l'ISO, et l'OSHA le cas échéant, ainsi que les commentaires sur les codes du bâtiment et de l'électricité publiés sur les sites d'associations et dans la presse reconnue. Pour le contexte fournisseurs, nous avons utilisé les dépôts d'entreprises et les présentations aux investisseurs, complétés par des abonnements payants pour les données financières d'entreprises, les actualités financières et les bases de données de brevets afin de suivre les familles de produits et l'innovation liée à la certification. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été utilisées pour la collecte de données, les recoupements et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont visé à valider où la demande se crée et comment le prix varie selon le choix des matériaux, la certification et les indices de protection. Nous nous sommes entretenus avec un ensemble de fabricants, distributeurs, entreprises d'EPC et constructeurs de panneaux, ainsi qu'avec des utilisateurs finaux en Asie-Pacifique, en EMEA et dans les Amériques. Ces éléments ont permis de confirmer les taux d'adoption, les schémas de commande habituels et des fourchettes de PVM réalistes pour les références de presse-étoupes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants : 13 % | Asie-Pacifique : 48 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 33 % |

| Acteurs plus modestes : 16 % | Managers : 49 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, où l'activité de construction électrique industrielle et les signaux de base installée ont été reconstitués en un bassin de demande pour les terminaisons de câbles, puis filtrés selon les endroits où les presse-étoupes sont requis par l'environnement et la réglementation. Le total obtenu a été recoupé avec des approximations ascendantes sélectives, à l'aide de contrôles d'échantillonnage des canaux et de répartitions de revenus des fournisseurs, afin de vérifier la cohérence des volumes et de la tarification implicite avant la finalisation des totaux.

Les principales entrées du modèle comprenaient les cycles de production industrielle et d'investissement, le rythme d'expansion dans l'énergie et les services publics et les industries de process, l'évolution du mix entre usages dangereux et non dangereux, la part des terminaisons de câbles armés par rapport aux non armés, et la pénétration des exigences de protection contre les intrusions plus élevées pour les environnements humides ou poussiéreux. La logique de PVM a été traitée comme une fourchette plutôt qu'un point unique, avec des bandes de prix façonnées par les besoins en matériaux et en certification, puis ajustées selon le calendrier de conversion des devises par région.

Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par des vérifications de type régression sur les indicateurs de production industrielle et de dépenses d'infrastructure. Nous avons concilié la direction de la croissance avec les attentes des interviewés concernant les pipelines de projets et la demande de remplacement. Lorsqu'une agrégation ascendante propre n'était pas réalisable, les écarts ont été traités par des hypothèses de pénétration prudentes, retestées à l'aide d'au moins deux entretiens indépendants.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés avec des signaux indépendants tels que l'activité manufacturière, le démarrage de grands projets et les flux commerciaux relatifs aux matériaux pertinents pour les presse-étoupes. Tout écart brusque a été examiné ligne par ligne avant validation. Lorsque les variances sortaient des fourchettes attendues, les hypothèses ont été revues, et les répondants ont été recontactés si nécessaire pour confirmer si l'écart reflétait un changement réel ou un artefact de modélisation.

Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants susceptibles d'affecter la demande ou les prix se produisent, par exemple des changements réglementaires, des perturbations d'approvisionnement ou des variations soudaines de devises dans les principales régions d'achat. Avant la livraison, un contrôle final d'actualité est effectué afin que les clients reçoivent la vue la plus récente pour l'année de référence et la période de prévision indiquées.

Taille du marché des presse-étoupes selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les presse-étoupes diffèrent souvent en raison du calendrier de conversion des devises, de la façon dont le PVM est relevé sur la période de prévision, et du rythme d'actualisation qui sous-tend les hypothèses de pipeline de projets. Dans ce rapport, nous avons maintenu le dimensionnement ancré à des signaux de demande reproductibles, puis vérifié les totaux par rapport à plusieurs points de vue de terrain, afin que le chiffre ne varie pas en fonction d'hypothèses ponctuelles.

Les principaux facteurs d'écart sur ce marché sont généralement de savoir si des éléments adjacents sont inclus (par exemple, des accessoires de câbles plus larges), si la demande en zones dangereuses est modélisée avec des primes liées à la certification, et si les marges de distribution sont traitées de manière cohérente entre les régions. Un cycle d'actualisation plus fréquent compte également, car les retards de projets industriels peuvent décaler l'année de reconnaissance des revenus, et le calendrier de conversion des devises peut modifier la valeur en USD déclarée même lorsque la demande locale est stable. Ces vérifications ont été appliquées avant la publication des résultats de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,20 milliards USD (2026) | |

| Éditeur de recherche mondial A | 2,18 milliards USD (2023) | Utilise une année de base 2023 et mélange les données de valeur avec les rapports d'expéditions, ce qui peut gonfler la croissance implicite lorsque l'escalade du PVM est appliquée de manière uniforme entre les régions et les certifications. |

| Groupe de recherche sectoriel B | 1,66 milliard USD (2025) | Prend 2025 comme année de base avec un horizon plus long, et la valeur en USD peut être revue à la baisse lorsque le calendrier de conversion des devises est fixé à une seule période et que les primes de prix ne sont pas pleinement différenciées selon la certification et les exigences d'indice de protection. |

Sur les trois chiffres, l'écart s'explique davantage par le calendrier et le traitement des prix que par un désaccord sur le fait que les presse-étoupes constituent un produit croissant et lié à l'installation. En maintenant un périmètre resserré autour des presse-étoupes, en convertissant les devises selon une règle de calendrier claire, et en revérifiant les bandes de prix par des entretiens, notre estimation reste traçable à des données pouvant être répétées et mises à jour chaque année.

Questions Clés Auxquelles le Rapport Répond

Quelle valeur atteindront les ventes de presse-étoupes d'ici 2031 ?

Les revenus mondiaux devraient augmenter pour atteindre 2,75 milliards USD d'ici 2031, contre 2,20 milliards USD en 2026.

Quelle région géographique achète actuellement la plus grande part de presse-étoupes ?

L'Asie-Pacifique a généré 38,90 % des revenus mondiaux de 2025 et devrait progresser à un TCAC de 5,00 % jusqu'en 2031.

Pourquoi les produits à indice de protection IP69K deviennent-ils populaires dans les installations alimentaires et pharmaceutiques ?

Les règles de lavage à haute pression selon DIN 40050-9 exigent que les équipements résistent à des jets à 80 °C sous 80 à 100 bar, de sorte que les ingénieurs privilégient les presse-étoupes IP69K en acier inoxydable qui résistent à la pénétration de l'eau et aux produits chimiques.

Comment les produits pour zones dangereuses se comparent-ils en prix aux unités standard pour zones non dangereuses ?

Les conceptions antidéflagrantes ou de sécurité accrue commandent généralement des primes de 50 à 100 % en raison des tests ATEX et IECEx doubles, de l'usinage du chemin de flamme et de la construction en acier inoxydable.

Quel segment de matériau se développe le plus rapidement ?

L'acier inoxydable croît à un TCAC de 4,90 % grâce aux projets éoliens offshore, maritimes et de dessalement qui exigent une résistance supérieure à la corrosion.

Qu'est-ce qui rend la certification IECEx attrayante pour les entrepreneurs multinationaux en ingénierie, approvisionnement et construction ?

Un seul rapport de test IECEx déverrouille l'accès à 37 économies membres, réduisant les coûts de tests en double tout en permettant l'étiquetage local pour UL ou CSA si requis.

Dernière mise à jour de la page le: