Marktgröße und Marktanteil für Kabelverschraubungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

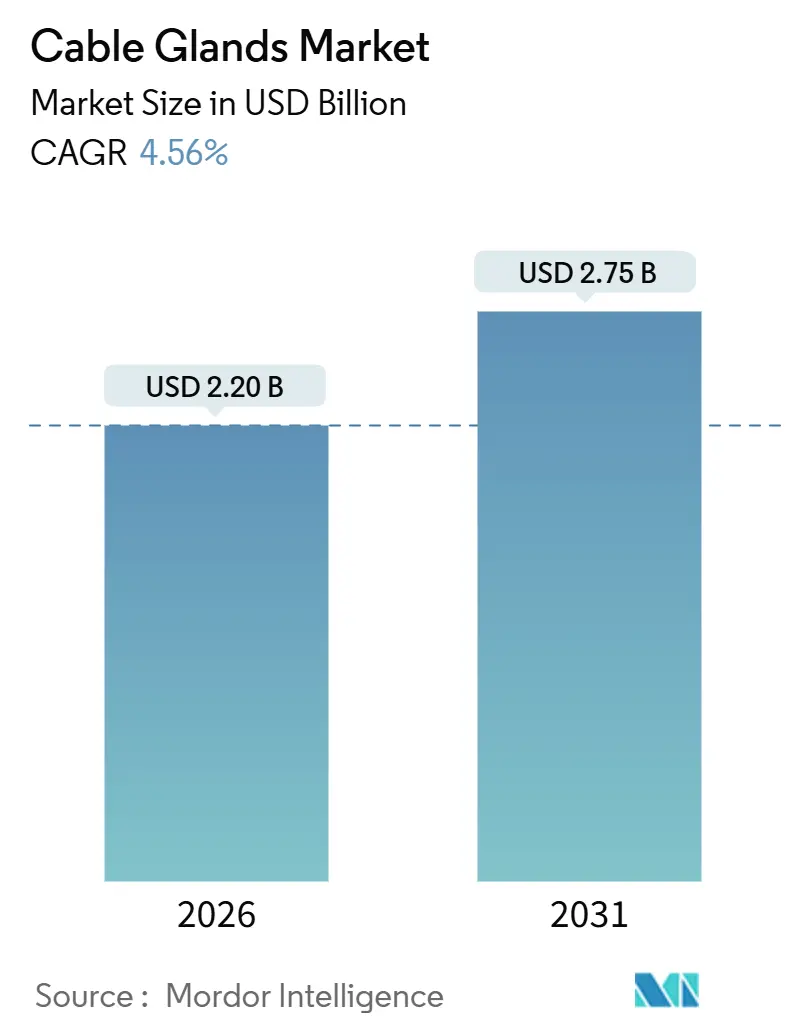

| Marktgröße (2026) | 2.20 Milliarden US-Dollar |

| Marktgröße (2031) | 2.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

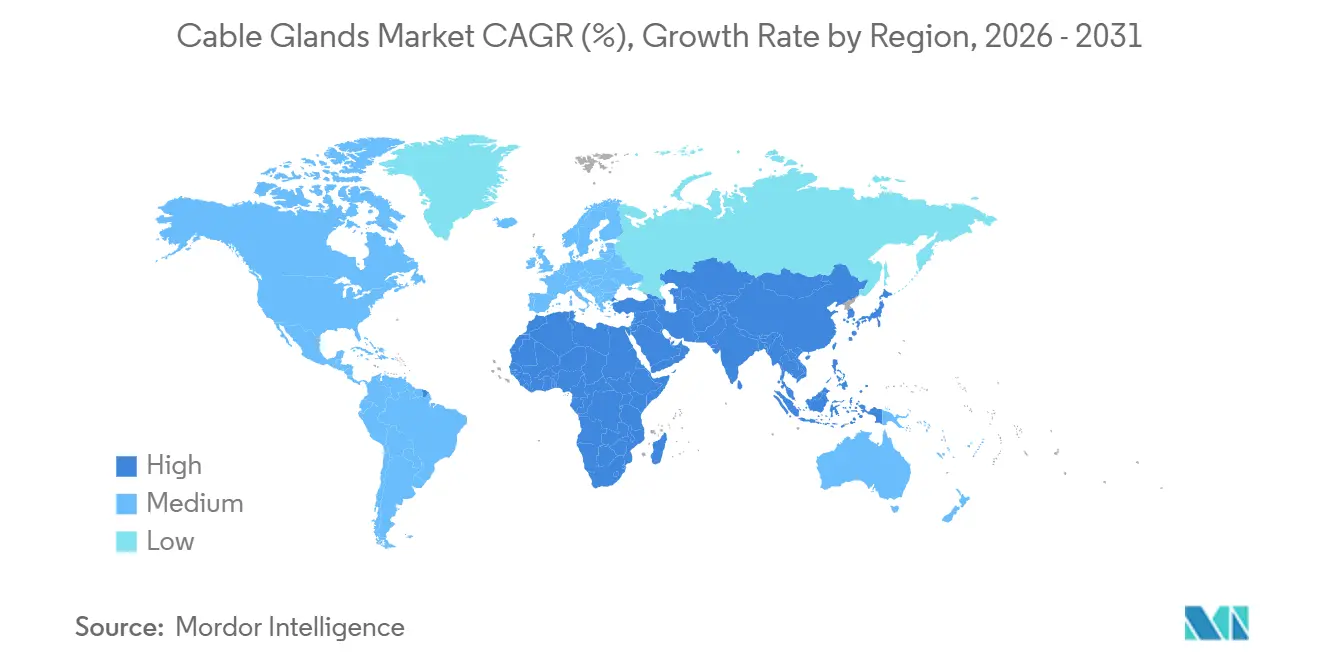

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

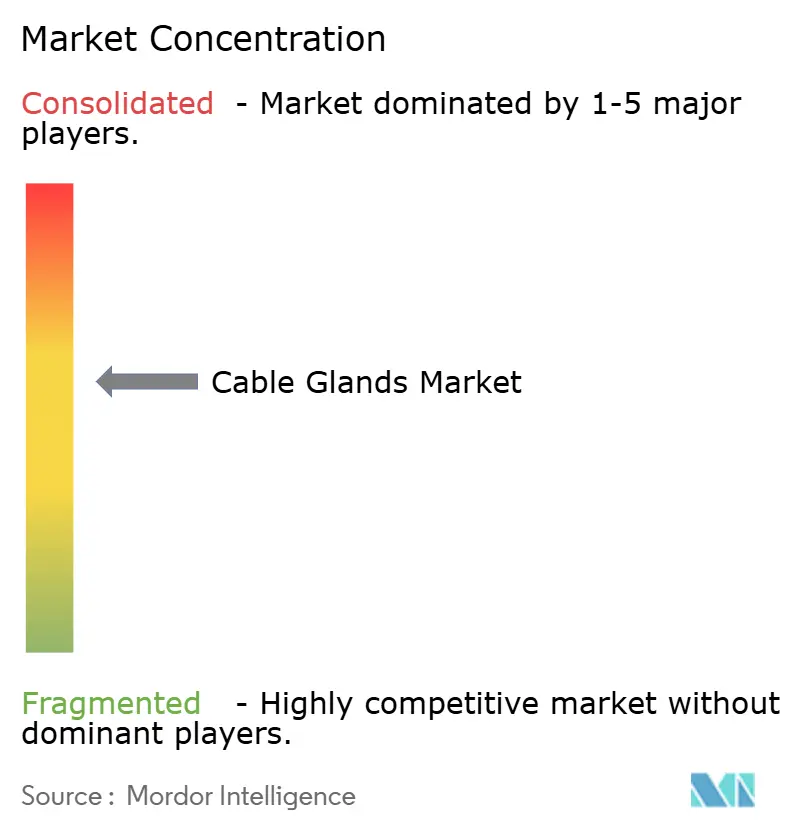

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kabelverschraubungen von Mordor Intelligence

Die Marktgröße für Kabelverschraubungen erreichte im Jahr 2026 einen Wert von 2,20 Milliarden USD und wird bis 2031 voraussichtlich auf 2,75 Milliarden USD ansteigen, was einer CAGR von 4,56 % im betrachteten Zeitraum entspricht. Modernisierungsbudgets für Stromnetze in Nordamerika und Europa, rasch wachsende Fertigungsinvestitionen in der asiatisch-pazifischen Region sowie der Ausbau von Offshore-Erneuerbaren-Energieprojekten erweitern die Nachfragebasis für zertifizierte Anschlusstechnik. Versorgungsunternehmen schreiben druckfeste und erhöhte Sicherheitsvarianten für neue Übertragungsleitungen vor, während Rechenzentrumsbauer auf kompakte Mehrkabeldesigns setzen, die Rack-Platz sparen und die Einhaltung elektromagnetischer Verträglichkeit vereinfachen. Petrochemische Lieferketten im Nahen Osten und in China übernehmen duale ATEX- und IECEx-Zulassungen, um den unternehmensinternen Risikovorgaben zu entsprechen, was den Umsatzmix in Richtung margenstarker Edelstahl-Baugruppen verschiebt. Gleichzeitig beschleunigen sich verschärfende Schutzartvorschriften in Lebensmittel- und Pharmabetrieben den Wechsel von IP68 zu IP69K und eröffnen Raum für hochpreisige, spülwassertaugliche Kabelverschraubungen. Die Wettbewerbsintensität bleibt moderat, doch lokalisierte Lieferketten, ein breites Zertifizierungsportfolio und rasche Prototypenentwicklung sind entscheidende Differenzierungsmerkmale bei großen Rahmenverträgen.

Wichtigste Erkenntnisse des Berichts

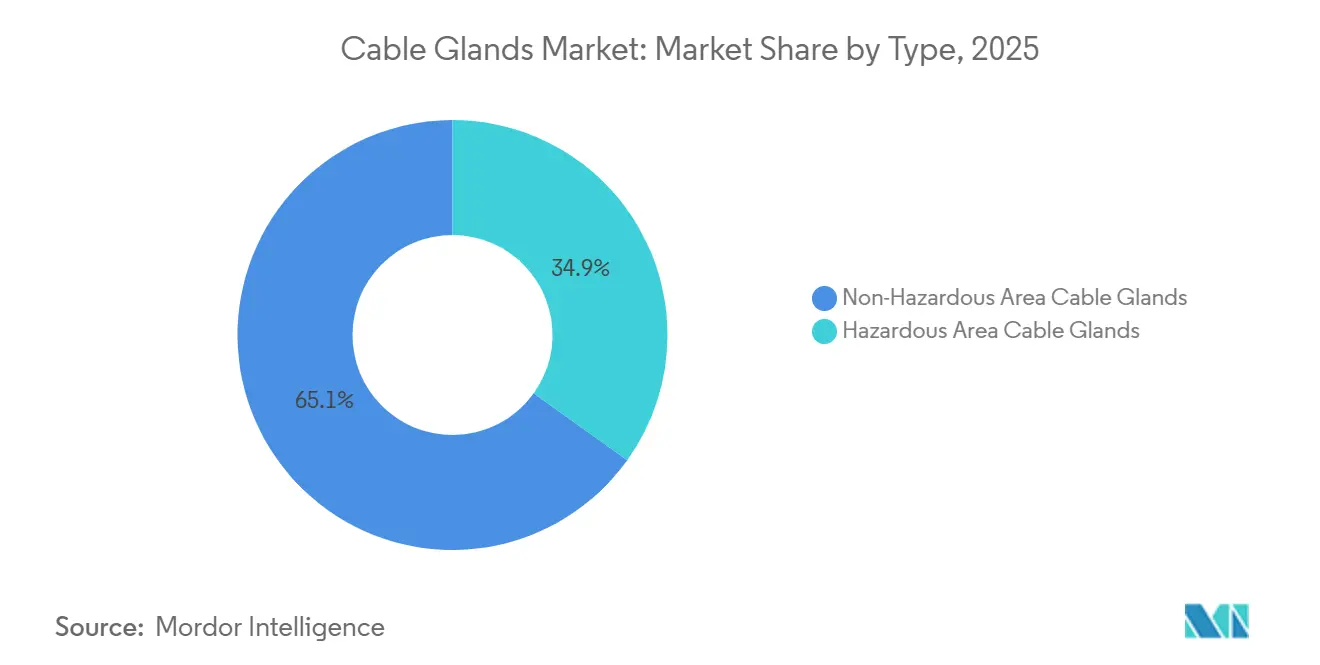

- Nach Typ dominierten Produkte für nicht explosionsgefährdete Bereiche mit einem Anteil von 65,10 % am Umsatz 2025, während Varianten für explosionsgefährdete Bereiche bis 2031 eine CAGR von 6,30 % verzeichnen werden.

- Nach Kabeltyp sicherten sich armierte Ausführungen 54,20 % des Wertes von 2025, während nicht armierte Varianten dank Rechenzentrums-Retrofits die schnellste CAGR von 6,10 % erzielen werden.

- Nach Material hielt Messing 48,30 % des Umsatzes 2025, doch Edelstahl führt das Wachstum mit einer CAGR von 4,90 % aufgrund der Nachfrage aus dem Offshore-Wind- und Schifffahrtsbereich an.

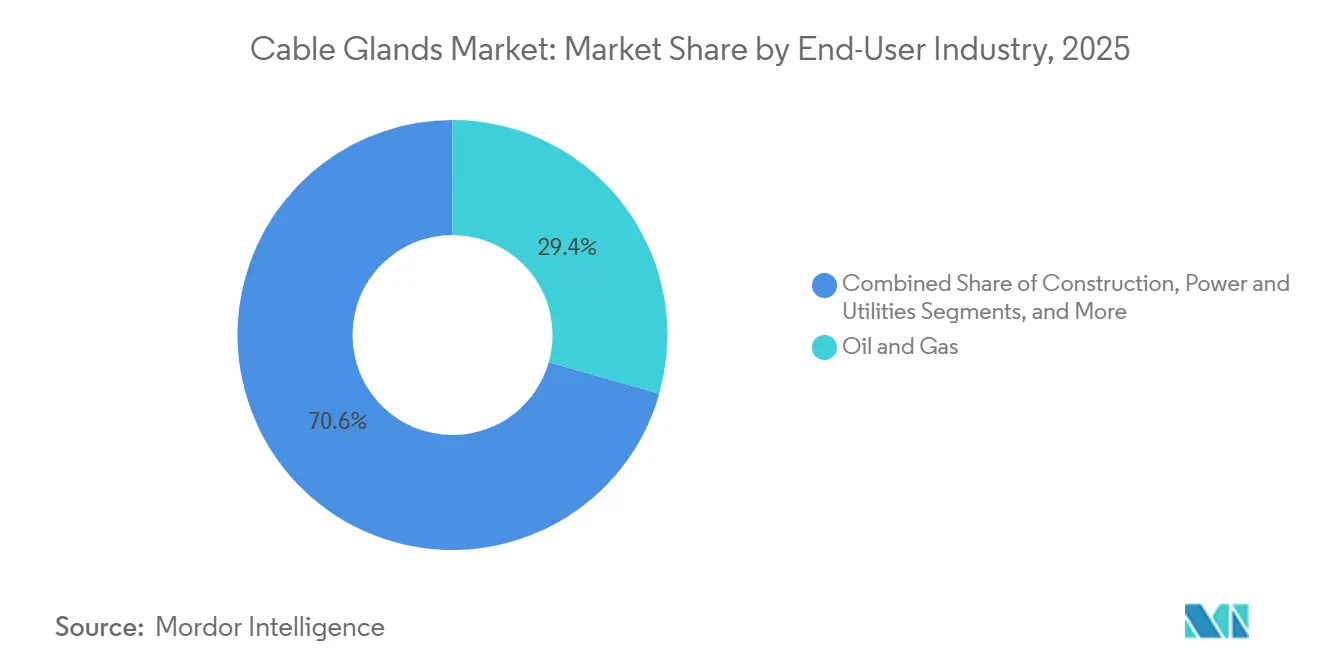

- Nach Endverbraucherbranche entfiel auf Öl und Gas ein Anteil von 29,40 % im Jahr 2025, während der Chemiesektor voraussichtlich eine CAGR von 4,70 % durch neue petrochemische Komplexe verzeichnen wird.

- Nach Schutzart hielt IP68 36,00 % des Umsatzes 2025, doch IP69/IP69K-Produkte sind aufgrund strenger Hygienevorgaben auf eine CAGR von 5,80 % ausgerichtet.

- Nach Gewindetyp vereinnahmten metrische Gewinde 42,70 % des Umsatzes 2025, während PG-Gewinde infolge mitteleuropäischer Maschinenexporte auf dem Weg zu einer CAGR von 5,60 % sind.

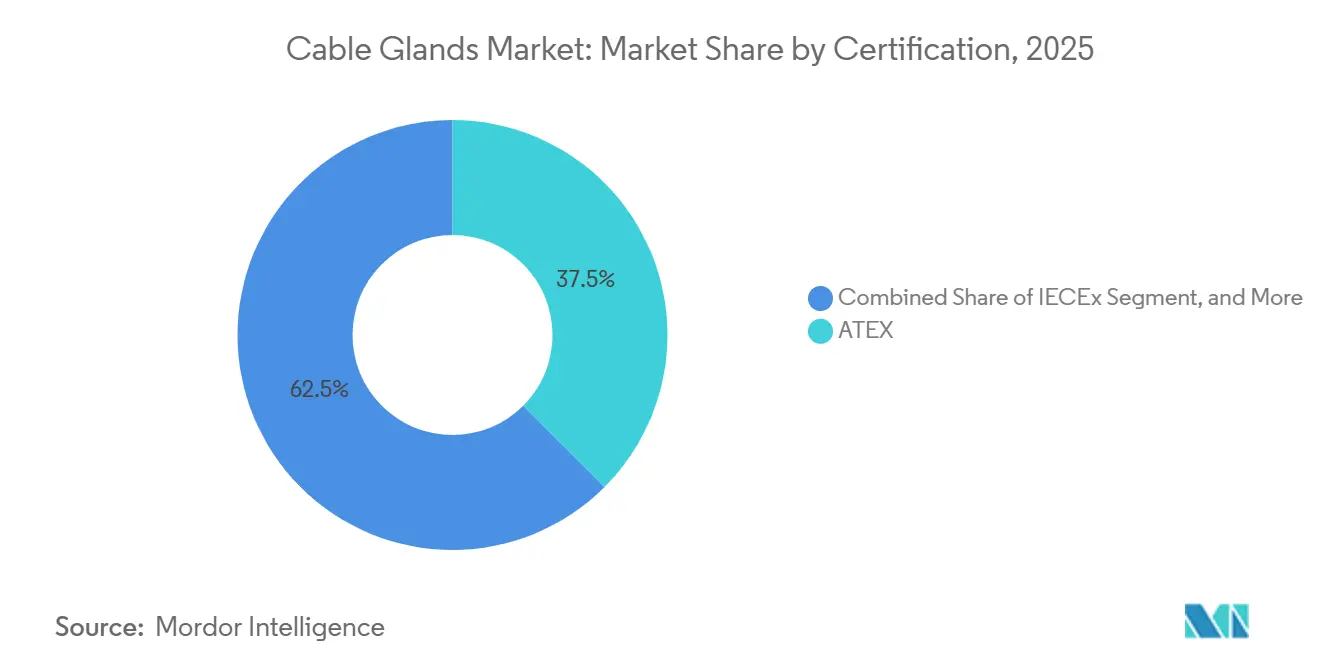

- Nach Zertifizierung entfiel auf ATEX ein Anteil von 37,50 % am Umsatz 2025, doch IECEx-Zertifikate werden mit einer CAGR von 5,20 % wachsen, da multinationale Unternehmen die gegenseitige Anerkennung bevorzugen.

- Nach Montagetechnik erzielte die industrielle Tafelmontage 58,00 % des Umsatzes 2025, während Schott- und Barrieresysteme in modularen Rechenzentren und Offshore-Plattformen eine CAGR von 6,00 % verzeichnen werden.

- Nach Geografie führte die asiatisch-pazifische Region mit 38,90 % des Umsatzes 2025 und wird voraussichtlich mit einer CAGR von 5,00 % auf Basis starker Zuflüsse ausländischer Direktinvestitionen in den Fertigungssektor wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kabelverschraubungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Modernisierung und Erneuerung veralteter Stromnetze | +1.2% | Nordamerika, Europa, städtische Netze in der asiatisch-pazifischen Region | Langfristig (≥ 4 Jahre) |

| Anstieg der globalen Bautätigkeit | +0.9% | Asiatisch-pazifische Region, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Offshore-Anlagen für erneuerbare Energien | +0.8% | Europa, asiatisch-pazifische Region, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum der Fertigungsinvestitionen in Schwellenländern | +0.7% | Indien, Vietnam, Indonesien, Mexiko, Ägypten | Mittelfristig (2–4 Jahre) |

| Miniaturisierungsgetriebene Hochdichte-Rechenzentrumsverkabelung | +0.6% | Frühanwender in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffwirtschaft fordert explosionsgeschützte Kabelverschraubungen | +0.4% | Deutschland, Niederlande, Saudi-Arabien, Vereinigte Arabische Emirate, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung und Erneuerung veralteter Stromnetze

Übertragungs- und Verteilnetzbetreiber kanalisieren nun Rekordhaushalte in den Austausch von Erdkabeln, die Digitalisierung von Umspannwerken und Programme zur Waldbrandprävention. Die Internationale Energieagentur bewertet den globalen Netzmodernisierungsbedarf mit 600 Milliarden USD pro Jahr bis 2030, und jede Projektspezifikation umfasst Hunderte von Kabelverschraubungen für Leitungseinführungen.[1]Internationale Energieagentur, "World Energy Investment 2024," iea.org Der Netzaktionsplan der Europäischen Union sieht 584 Milliarden EUR für grenzüberschreitende Verbindungsleitungen vor, was in vielen Schaltanlagen ATEX-Zone-1-Zulassungen vorschreibt. In den Vereinigten Staaten stellt das Transmission Facilitation Program des Energieministeriums 2,5 Milliarden USD an Darlehen bereit, die UL-gelistete, druckfeste Anschlüsse erfordern. Städtische Versorger verlegen Leitungen auch in die Erde, um das Ausfallrisiko zu senken – eine Entscheidung, die die Anzahl der Kabeleinführungen pro Schacht vervielfacht und die Nachfrage nach IP69K-Schutzart erhöht. Vorgefertigte, skid-montierte Umspannwerke rationalisieren darüber hinaus die Lieferketten und begünstigen Anbieter, die werkseitig installierte Kabelverschraubungen mit vollständiger Rückverfolgbarkeit nach ISO 9001 liefern können.

Anstieg der globalen Bautätigkeit

Die Erholung der Infrastrukturausgaben in Schwellenländern treibt Aufträge für Anschlusstechnik in HLK-Schaltfeldern, Aufzugsantrieben und Gebäudeautomationsgestellen an. Daten der Weltbank zeigen, dass Projektstarts in Süd- und Ostasien auf das Niveau vor der Pandemie zurückkehren. Indiens Nationales Infrastrukturprogramm plant massive U-Bahn- und Flughafenerweiterungen, bei denen jeweils Hunderte von Kabeleinführungen eingebaut werden, die den Brandüberleben-Anforderungen gemäß IEC 60331 entsprechen müssen. In Mexiko treibt Nearshoring die Expansion von Industrieimmobilien voran und veranlasst Auftragnehmer, IP66- und IP67-Messing-Kabelverschraubungen für staubige Produktionshallen vorzuschreiben. Überarbeitete europäische und arabische Gebäudevorschriften schreiben nun Außenbereichs-Schutzarten in Innen-Nassreinigungszonen vor, was die Einführung von Edelstahl-IP69K-Varianten vorantreibt. Höhere Brandschutzanforderungen begünstigen auch Kabelverschraubungen mit integrierten Dichtelementen, die ihre Unversehrtheit bei Hochtemperaturereignissen bewahren, und drängen Käufer trotz Kostenbewusstsein zu Premium-Ausführungen.

Ausbau von Offshore-Anlagen für erneuerbare Energien

Die globale Offshore-Windkapazität erreichte 2024 83 GW und soll sich bis 2034 verfünffachen, was zu einem erheblichen Bedarf an Edelstahl-Kabelverschraubungen führt, die Salzgischt, Vibrationen und UV-Alterung standhalten. Deutschland vergab 2024 7 GW neue Lizenzen in der Nord- und Ostsee und schrieb die Einhaltung von IEC 61892 für alle elektrischen Durchführungen vor. Großbritanniens Meeresbodenrunde im Jahr 2025 fügte 8 GW hinzu und schrieb ATEX-Zone-1-Schutz in Turbinenmaschinenräumen vor. In der asiatisch-pazifischen Region verlangt Taiwans 20-GW-Programm von Lieferanten, die Edelstahlbearbeitung zu lokalisieren, um die vom Amt für Energie gesetzten Lieferzielzeiten zu erfüllen. Schwimmende Plattformen für Wassertiefen über 60 m erzeugen zyklische Biegebeanspruchungen an der Einführungsstelle und fordern Innovationen bei dynamischen Dichtungstechnologien, die herkömmliche Kompressionsverschraubungen nicht leisten können.

Wachstum der Fertigungsinvestitionen in Schwellenländern

Ausländische Direktinvestitionen von 71 Milliarden USD in Indien und 36,6 Milliarden USD in Vietnam im Jahr 2024 schlagen sich in einem frischen Bedarf an Motorsteuerungszentren, Speicherprogrammierbaren-Steuerungs-Schaltfeldern und Saubere-Energie-Umrichtern nieder. Indiens Production-Linked Incentive-Programm löste 32 Elektronikhersteller aus, die sowohl IP68- als auch ATEX-Zone-2-Anschlüsse in lösungsmittelführenden Bereichen benötigen. Multinationale Batteriezellenhersteller fordern IECEx-zertifizierte IIC-Kabelverschraubungen in Kathodenmischschächten, um globalen Versicherungsanforderungen zu genügen. Da moderne Fabriken auf Null-Ausfallzeit-Ziele hinarbeiten, schreiben Betreiber zunehmend modulare Kabelverschraubungen vor, die einen raschen Feldaustausch ohne Beeinträchtigung benachbarter Stromkreise ermöglichen. Diese Aufträge bevorzugen Lieferanten, die gemischte Materialchargen – Messing für trockene Zonen und Edelstahl für korrosive Arbeitsbereiche – aus einem einzigen regionalen Lager liefern können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fragmentierung der regionalen Lieferantenbasis | -0.5% | Asiatisch-pazifische Region und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität der Nichteisenmetallpreise | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften für bleihaltige Messinglegierungen | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu drahtlosen Sensornetzwerken | -0.2% | Bergbau, Öl und Gas, Prozessindustrien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung der regionalen Lieferantenbasis

Endnutzer jonglieren bei der Beschaffung von Kabelverschraubungen für länderübergreifende Projekte häufig mit unterschiedlichen Zertifizierungskennzeichen, Schraubengewinden und Materialkennzahlen. Die asiatisch-pazifischen und afrikanischen Märkte sind besonders fragmentiert, mit Hunderten kleiner Maschinenbaubetriebe, die Handelsware ohne Markenzeichen liefern, der es häufig an grenzüberschreitenden Dokumenten mangelt. Engineering-, Beschaffungs- und Bauauftragnehmer büßen die Terminsicherheit ein, wenn identische Teilenummern unterschiedliche seismische oder druckfeste Einstufungen aufweisen, was kostspielige Neuzulassungen erzwingt. Das Fehlen universeller Austauschbarkeit erhöht die Komplexität der Instandhaltung in globalen Anlagenportfolios.

Volatilität der Nichteisenmetallpreise

Metallpreisschwankungen drücken die Margen in Produktlinien, bei denen Messing, Kupfer und Aluminium mehr als die Hälfte der Herstellungskosten ausmachen. Daten des Internationalen Währungsfonds zeigten, dass Kupfer zwischen Februar und August 2024 um 8,1 % stieg, bevor es sich wieder abschwächte. Bleiärmere Messinglegierungen, die den Anforderungen für Trinkwasser entsprechen, werden mit einem Aufschlag von 15–20 % gegenüber C36000 gehandelt, und der Aufschlag weitet sich aus, wenn Schmelzbetriebe bei Energiepreisschüben ihre Produktion drosseln. Lieferanten führen Zuschlagsklauseln und größere Absicherungsvolumina ein, doch starke vierteljährliche Schwankungen lassen Festpreisrahmenvereinbarungen immer noch entgleisen und verlangsamen Projektausschreibungszyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Varianten für explosionsgefährdete Bereiche gewinnen hochwertige Wasserstoffprojekte

Kabelverschraubungen für explosionsgefährdete Bereiche werden den 65,10-%-Anteil nicht explosionsgefährdeter Ausführungen von 2025 voraussichtlich untergraben, da sich der Markt für Kabelverschraubungen in Richtung Wasserstoffelektrolyseure, schwimmende LNG-Einheiten und fortschrittliche Raffinerien verschiebt, die große Flächenfußabdrücke erfordern, die als Zone 1 oder Zone 2 eingestuft werden.

Die Nachfrage nach Kabelverschraubungen für nicht explosionsgefährdete Bereiche wird in absoluten Stückzahlen weiterhin wachsen; jedoch werden die durchschnittlichen Verkaufspreise unter dem Druck von Kunststoffsubstituten und vereinfachten Kompressionsverschraubungen sinken. Originalgerätehersteller stützen sich auf umfangreiche Messingkataloge, um die Stücklistenkosten in risikoarmen Umgebungen zu senken. Dennoch veranlasst das Entstehen neuer Brandüberleben- und Hygienevorschriften einige Spezifizierer, direkt von einfachen IP66-Messing- zu IP69K-Edelstahl-Kabelverschraubungen zu wechseln, wodurch Zwischenoptionen umgangen und traditionelle Preisstufungen im Markt für Kabelverschraubungen in Frage gestellt werden.

Nach Kabeltyp: Nachfrage nach nicht armierten Kabelverschraubungen steigt in platzbeschränkten Racks

Armierte Kabelverschraubungen bewahrten 54,20 % der Umsätze von 2025, angetrieben durch Öl-, Gas- und Bergbaukreise, die eine Armaturenabschluss für die Erdkontinuität benötigen. Dennoch werden nicht armierte Geräte eine CAGR von 6,10 % verzeichnen, angetrieben durch Hyperscale-Datenhallen, wo jeder Millimeter Rack-Platz zählt. Miniaturisierte Gussmetallgehäuse mit integrierten EMI-Dichtungen lassen sich nahtlos in Kabelkanäle über Kopf einfügen, und Installateure schätzen den schnelleren Anzugszyklus im Vergleich zum Armaturen-Klemmen. Rechenzentrumsbauer schätzen auch das geringere Gewicht nicht armierter Kabelbündel, was den Bedarf an Leiterkanalverstärkungen verringert. Diese Faktoren verlagern gemeinsam die Beschaffungspolitik in Richtung kompakter, nicht armierter Lagereinheiten, ohne die Schirmwirksamkeit gegen hochfrequente Schaltstörungen zu beeinträchtigen.

Schwerindus-triebetreiber bleiben armierten Kabelverschraubungen treu, insbesondere im Nahen Osten, wo 30-jährige Auslegungslebensdauern und Sandstormbelastungen Stahldraht- oder Aluminiumband-Armierungen rechtfertigen. An diesen Standorten bevorzugen Versorgungsmannschaften Doppeldichtungsausführungen, die die Schutzart auch nach wiederholten Drehmomentsüberprüfungen aufrechterhalten. Diese Zweiteilung stellt somit volumenstarke, margenarme nicht armierte Aufträge im kommerziellen Technologiesektor margenstarken armierten Projekten in Greenfield-Kohlenwasserstoffkomplexen gegenüber, was den Gesamtmarkt für Kabelverschraubungen ausgewogen, aber wettbewerbsintensiv hält.

Nach Material: Edelstahl gewinnt durch Offshore- und Entsalzungswachstum an Bedeutung

Messing führte 2025 den Materialumsatz an, doch Edelstahl wächst mit einer CAGR von 4,90 % schneller, da Entwickler korrosionsbeständige Lösungen für Offshore-Wind-Umspannwerke, Unterwasser-Nabelschnuranschlüsse und Entsalzungsleitungen im Nahen Osten anstreben. Güten 316L und Duplexlegierungen widerstehen Chloridangriff und Spannungsrisskorrosion und bieten trotz höherer Anfangsinvestition niedrigere Lebenszykluskosten als Messing. Darüber hinaus bevorzugen neue europäische Recyclingrichtlinien Edelstahl aufgrund seiner hohen Schrottrecovery-Rate, was in Projektausschreibungen einen Nachhaltigkeitspunkt bietet.

Messing behauptet sich in Innenschaltanlagen und Werkzeugmaschinen aufgrund seiner unübertroffenen Zerspanbarkeit, die in der Hochvolumenfertigung niedrige Teilepreise ermöglicht. Nickelveredeltes Aluminium bleibt eine Nischenoption in gewichtssensiblen Schienen- und Luftfahrzeugkabinen, während Kunststoff-Kabelverschraubungen Niederspannungs-Sensorschleifen ohne Erdungsanforderungen bedienen. Wachsender Umweltdruck zur Eliminierung von Blei-Pigmenten in C36000-Messing könnte die Bearbeitungskosten weiter erhöhen und sogar konservative Käufer früher als bisher prognostiziert in Richtung Edelstahl drängen, wodurch das Premiumsegment im Markt für Kabelverschraubungen gestärkt wird.

Nach Endverbraucherbranche: Chemiesegment beschleunigt sich durch neue Komplexe

Öl und Gas dominierte die Nachfrage mit einem Anteil von 29,40 % im Jahr 2025, aber Chemieanlagen stechen mit einer prognostizierten CAGR von 4,70 % hervor. Integrierte Ethylen-zu-Polyethylen-Komplexe in Saudi-Arabien, den Vereinigten Arabischen Emiraten und an der chinesischen Küste benötigen Tausende von Edelstahl-Kabelverschraubungen, die für Schwefelwasserstoff und Hochtemperatur-Lösungsmittel zugelassen sind. Das Kapitalgewicht verlagert sich hin zu Mehrwert-Zwischenprodukten und Spezialderivaten, die jeweils Zone-1-druckfeste Ausrüstung erfordern. Versicherer bestehen häufig auf dualen ATEX- und IECEx-Kennzeichen – eine Anforderung, die minderwertige Lieferanten herausfiltert und höhere Margen unterstützt.

Aufträge aus den Bereichen Versorgung, Bergbau, Marine und Luft- und Raumfahrt bleiben stabil, obwohl jeder Bereich einzigartige Spezifikationsdialekte aufweist, die die Teilegemeinsam-keit einschränken. Energieversorger rüsten überschwemmungsgefährdete Umspannwerke mit IP69K-Edelstahl-Einführungen nach, während Flugzeugbauer anodisierte Aluminiumgehäuse bevorzugen, die AS85049 erfüllen. Wenn der Chemieboom sich entfaltet, konfiguriert er den regionalen Umsatzmix neu und verankert ein erweitertes Premiumsegment im Markt für Kabelverschraubungen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Schutzart: IP69K wird zum Hygiene-Maßstab

IP68 dominierte 36,00 % des Umsatzes 2025, doch IP69/IP69K wird eine CAGR von 5,80 % verzeichnen, da Behörden und Markeninhaber die Hygieneprotokolle in Lebensmittel- und Pharmaverpackungshallen verschärfen. DIN-40050-9-Wasserstrahlprüfungen bei 80 °C validieren Kabelverschraubungen für Ätzschaumreinigungen und reduzieren das mikrobielle Risiko. Gerätehersteller für den Export in die Europäische Union und die Vereinigten Staaten bauen IP69K-Kabelverschraubungen ein, um den Marktzugang zu vereinfachen, und asiatische Hersteller übernehmen diese Anforderung, um Verpackungsaufträge von multinationalen Marken zu gewinnen. Modulare Dichtungseinsätze ermöglichen nun Feldaufrüstungen von IP66 auf IP69K, was die Installateurvorräte reduziert, aber den Stückpreis erhöht.

Traditionelle IP66- und IP67-Messinggehäuse werden in Innen-Industrieschränken eine Stellung halten, obwohl einige Spezifizierer direkt zu IP69K wechseln, sobald sie die Gesamtkosten von Reinigungsausfallzeiten berücksichtigen. Dieser Sprung vergrößert die Premiumschicht des Marktes für Kabelverschraubungen weiter und ermutigt Lieferanten, Bearbeitungstoleranzen zu verfeinern, die wiederholbare Wasserstrahlbeständigkeit liefern.

Nach Gewindetyp: PG-Gewinde behalten ihren Platz in Mitteleuropa

Metrische Gewinde ankerten 42,70 % des Umsatzes 2025 durch ISO-Standardisierung in Asien, Südeuropa und weiten Teilen Südamerikas. PG-Gewinde sichern dennoch eine CAGR von 5,60 %, angetrieben durch Deutschlands umfangreiche installierte Basis. Maschinenbauer in Baden-Württemberg und Bayern liefern Anlagen mit DIN-40430-Ausstanzungen, was Instandhaltungsmannschaften weltweit zwingt, passende Kabelverschraubungen vorzuhalten. Die Exportdynamik in der Kunststoffextrusion, Verpackung und Automobilmontage hält PG-Spezifikationen am Leben.

ANSI-NPT-Gewinde dominieren derweil Ölfeld-Hardware in den USA und Kanada, und BSP-Gewinde bleiben im Vereinigten Königreich und Australien verbreitet. Multinationale Anbieter begegnen dieser Vielfalt, indem sie Multi-Gewinde-Bestände aus gemeinsam genutzten Rohlingen fertigen, was Skalierungsvorteile fördert, selbst bei der Zunahme von Lagereinheiten im Markt für Kabelverschraubungen.

Nach Zertifizierung: IECEx erweist sich als bevorzugter globaler Reisepass

ATEX entfiel 2025 auf 37,50 % des Umsatzes im Europäischen Wirtschaftsraum, doch IECEx-Zertifikate werden voraussichtlich mit 5,20 % wachsen, da Projektinhaber eine einzige Prüfsuite anstreben, die mehrere Regionen erschließt. Die öffentlich durchsuchbare IECEx-Datenbank für Ausrüstungen und Produktionsstätten vereinfacht die Sorgfaltsprüfungen für Ingenieurunternehmen. Lieferanten erzielen Kosteneinsparungen, indem sie ein einziges destruktives Prüfprogramm durchführen und anschließend regionale Etiketten für UL oder CSA aufdrucken, wo dies gesetzlich vorgeschrieben ist.

Nordamerikanische Käufer verlangen weiterhin UL-1203- oder CSA-C22.2-Zulassungen; sie akzeptieren jedoch häufig einen IECEx-Prüfbericht als Nachweis grundlegender Konformität. Da immer mehr Regulierungsbehörden direkt auf IEC-Normen verweisen, gewinnt der IECEx an Zugkraft und positioniert sich als Standard-Ausgangsbasis für die Neuentwicklung von Produkten im Markt für Kabelverschraubungen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach Montagetechnik: Schottsysteme gewinnen in modularen Bauweisen

Die industrielle Tafelmontage erfasste 58,00 % des Wertes von 2025, doch Schott- und Barrieresysteme werden voraussichtlich mit einer CAGR von 6,00 % wachsen, da modulare Rechenzentrumcontainer und Offshore-Plattformen zunehmend vorab zertifizierte Mehrkabeldurchführungen bevorzugen. Diese Rahmen dichten mehrere Leiter durch eine einzige Öffnung ab und wahren dabei die Brand-, Rauch- und Wasserbeständigkeit gemäß UL 2225 oder IEC 60092-101. Die Werksintegration senkt den Arbeitsaufwand vor Ort und beseitigt das Risiko von Fehldrehungen im Feld.

Der direkte Gerätezugang bleibt für Pumpen, Motoren und Instrumente beliebt, wo ein Anschlusskasten Kosten und Volumen erhöhen würde. Dennoch lenkt der Drang nach abgegrenzten Brandabschnitten in Lithium-Ionen-Batteriefabriken und schwimmenden LNG-Rümpfen Ingenieure in Richtung Schottmodule, was die Premium-Diversifizierung im Markt für Kabelverschraubungen stärkt.

Geografische Analyse

Die asiatisch-pazifische Region erzielte 38,90 % des Umsatzes 2025 und verfolgt eine CAGR von 5,00 %, da Indien, Vietnam und Indonesien Rekordzuflüsse in Elektronik- und Automobilmontage-Investitionen verzeichnen. Allein Indiens Production-Linked Incentive-Programm löste 32 neue Fabriken aus, die in Lösungsmittelbereichen Edelstahl-IP68-Kabelverschraubungen mit metrischem Gewinde einsetzen. China fügt jährlich über 10 Millionen Tonnen Ethylenäquivalent an der Küste hinzu, was dual-zertifizierte druckfeste Anschlüsse gemäß GB-3836-Richtlinien erfordert. Japan und Südkorea bauen Wasserstofftankstellenkorridore aus, die IECEx-gelistete Ausrüstungen vorschreiben, was den Premium-Mix der asiatisch-pazifischen Region im Markt für Kabelverschraubungen weiter steigert.

Europa profitiert von einer starken Offshore-Wind-Pipeline und strikter ATEX-Durchsetzung. Der 584-Milliarden-EUR-Netzplan der Europäischen Kommission leitet Edelstahlaufträge in baltische Verbindungsleitungen, während Deutschlands 7-GW-Auktion 2024 die IEC-61892-Schutzartregeln für alle Turbinendecks kodifizierte.[2]Europäische Kommission, "EU-Netzaktionsplan," europa.eu Die Crown Estate des Vereinigten Königreichs setzt mit 8 GW neuer Meeresbodenpachtverträge, die nach 2028 abgeschlossen werden sollen, weiteren Schwung frei. Diese Entwicklungen sichern langfristige Sichtbarkeit für Lieferanten explosionsgeschützter Kabelverschraubungen und heben die durchschnittlichen Verkaufspreise in der gesamten Region.

Nordamerika wird von einer doppelten Entwicklung getragen: Rechenzentrum-Megaprojekte in Virginia, Texas und Quebec ordern kompakte Mehrkabel-Kabelverschraubungen mit EMI-Schirmung, während Netzresilienzfonds UL-gelistete druckfeste Einführungen bei Hochspannungsumbauten unterstützen. Mexikos Nearshoring-Welle beflügelt PG- und Metrikbedarf in Montagekorridoren entlang der Bajío-Region. Der Nahe Osten weist überproportionale Projektwerte in der Petrochemie auf, insbesondere der Jafurah-Gaskomplex und das Ghasha-Sauergas-Feld, bei denen jeweils Edelstahl-Dual-Zertifizierungs-Kabelverschraubungen für Zone-1-Bereiche vorgeschrieben werden. Afrika und Südamerika verfügen über kleinere Basen, zeigen jedoch ein gesundes Wachstum im Zusammenhang mit Bergbau- und Konzessionen für erneuerbare Energien, was eine diversifizierte geografische Wachstumsbahn für den Markt für Kabelverschraubungen unterstreicht.

Regulatorisches Umfeld

Die Auswahl und Zulassung von Kabelverschraubungen wird durch Sicherheitsvorschriften für explosionsgefährdete Bereiche, elektrische Installationsnormen und Leistungsprüfungen bestimmt, die je nach Endmarkt variieren. In Europa bleibt die ATEX-Anforderung gemäß Richtlinie 2014/34/EU ein zentraler Gatekeeper für Anwendungen in Zone 1 und Zone 2, während IECEx von vielen multinationalen EPC-Unternehmen auch als grenzüberschreitender Konformitätsweg genutzt wird, um die technische Qualifizierung über die Mitgliedsökonomien hinweg zu straffen.

Aktuelle Aktualisierungen haben zudem die Erwartungen an Installationspraxis und Dokumentation verschärft. Die Normenreihe IEC 60079 bildet weiterhin die Grundlage für Geräte und Installationsanforderungen in explosionsgefährdeten Bereichen, und die 2024er Aktualisierung von IEC 60079-14 hat die Kontrolle der korrekten Auswahl und Installation von Verschraubungen für explosionsfähige Atmosphären verstärkt. Im Nahen Osten fügen Import- und Projektkonformität häufig zusätzliche lokale Konformitätsebenen hinzu, wie SASO in Saudi-Arabien und ESMA in den VAE, was den Wert nachvollziehbarer Zertifizierungspakete erhöht. Für Telekommunikations- und Gebäudeinfrastruktur haben Normungsgremien wie die ITU-T die Standardisierung von Komponenten weiter vorangetrieben, einschließlich der im November 2025 erfolgten Genehmigung der ITU-T-Empfehlung L.405 für vorkonnektierte Verkabelungskomponenten in FTTx, was die Spezifikation von abgedichteten Kabeleinführungen und Zugentlastungshardware in schnell realisierten Glasfaserausbauten beeinflusst.

Wettbewerbslandschaft

Die 10 größten Lieferanten vereinen etwa 45–50 % des weltweiten Umsatzes auf sich und positionieren den Markt für Kabelverschraubungen in einem moderat konzentrierten Segment. Multinationale Unternehmen wie ABB, Eaton und Amphenol nutzen umfangreiche Zertifizierungsportfolios, regionale Bearbeitungszentren und digitale Konfiguratoren, um länderübergreifende Ausschreibungen zu gewinnen. Eatons Akquisition von Cobham Mission Systems im Jahr 2024 stärkt seine Fachkompetenz im Luft- und Raumfahrt-Kabelmanagement, was möglicherweise Innovationen bei Industrie-Kabelverschraubungen befruchtet.[3]Eaton Corporation, "Cobham Mission Systems Akquisition," eaton.com Amphenol meldete im dritten Quartal 2024 einen Umsatzanstieg von 16 % gegenüber dem Vorjahr und gewann Hochdichte-Rechenzentrum-Projekte, die miniaturisierte, EMI-abgeschirmte Kabelverschraubungen bevorzugen.

Regionale Spezialisten – CMP Products, Hummel, Warom Technology und Roxtec – differenzieren sich durch rasche Zertifizierungszyklen und Individualisierung. Roxtecs additiv gefertigte Prototypen reduzieren die Vorlaufzeit für maßgefertigte Schottdichtungen auf Tage – ein entscheidender Vorteil bei Offshore-Retrofits. Chinesische Hersteller bieten kostenkonkurrente metrische Messing-Kabelverschraubungen an, stoßen bei ATEX-Projekten jedoch auf Akzeptanzhürden aufgrund begrenzter Prüfnachweise. Nachhaltigkeitsnachweise entwickeln sich zu einem Ausschreibungsdifferenzierungsmerkmal und drängen Lieferanten dazu, den Anteil recycelter Metalle auszuweisen und bleiärmere Legierungen in Trinkwasserzonen zu verwenden. Integrierte Zustandsüberwachungssensoren und Eindreh-Montagemechanismen stellen Weißraum-Chancen dar, da Endanwender vorausschauende Wartung und geringere Feldarbeitskosten anstreben.

Die Resilienz der Lieferkette bleibt nach den Frachtunterbrechungen des Jahres 2024 unter Beobachtung; Anbieter mit Bearbeitungsreserven auf zwei Kontinenten gewannen Marktanteile, als die Transitzeiten aus Ostasien in die Höhe schnellten. Angesichts der Mischung aus hochwertigen Offshore-Aufträgen und standardisierter kommerzieller Nachfrage wird erwartet, dass strategische Partnerschaften zwischen Edelstahlgießereien und globalen Händlern im Prognosezeitraum zunehmen werden.

Branchenführer im Markt für Kabelverschraubungen

CMP Products Limited

ABB Ltd

Eaton Corporation plc (Cooper Crouse-Hinds)

Hubbell Incorporated

Amphenol Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken bei den Chancen konzentrieren sich auf konstruierte, anwendungsspezifische Designs, bei denen Compliance, Betriebszeit und Installationsgeschwindigkeit mehr Gewicht haben als der Stückpreis. Diese Nachfragedynamik zeigt sich bereits im Premium-Mix des Berichts, einschließlich hygienischer IP69/IP69K-Lösungen für Waschumgebungen (unterstützt durch die in der Marktdynamik zitierte DIN 40050-9-Prüfung), Edelstahlvarianten für Offshore-Wind und Meeresanwendungen sowie Verschraubungen für explosionsgefährdete Bereiche mit doppelter ATEX- und IECEx-Kennzeichnung, die den unternehmerischen Risiko- und Versicherungsanforderungen entsprechen. Netzerneuerung und neue Umspannwerke unterstützen zudem den Verkauf vormontierter, nachvollziehbarer Kabeleinführungshardware in vorgefertigten und auf Skids montierten elektrischen Modulen, bei denen Käufer standardisierte Dokumentationssätze und wiederholbare Installationsqualität priorisieren.

Die Verdichtung von Rechenzentren und schnellere Bereitstellungszyklen schaffen weiteren Raum für kompakte, mehradrige und modulare Schottdurchführungslösungen, die Paneelausschnitte reduzieren und die Kabelführung beschleunigen, während sie dennoch die Anforderungen an die elektromagnetische Verträglichkeit erfüllen. Auf der Angebotsseite verstärken Kapazitäts- und Standorterweiterungen von Herstellern wie Yueqing Roppex Electric, das im Juli 2024 den Bau einer 50.000 m² großen Fabrik abgeschlossen hat, wobei die Betriebsumstellung im Laufe des Jahres 2025 geplant ist, den Wettbewerb bei kostengünstigen SKUs, während Premiumsegmente breitere Zertifizierungsportfolios verlangen. Regionsübergreifend unterstützt die Einhaltung zentraler Leistungs- und Sicherheitsnormen, einschließlich IEC 62444 für die Leistungsprüfung von Kabelverschraubungen und ANSI/UL 514B für nordamerikanische Sicherheitsanforderungen an Verschraubungen, Chancen für Lieferanten, die zertifizierte Komponenten mit klareren Installationsanleitungen und schnellerer Qualifizierung für projektspezifische Spezifikationen bündeln können.

Aktuelle Branchenentwicklungen

- April 2026: CMP Products veranstaltete am 23. April 2026 in Newcastle das zweite Treffen des North East Data Centre Hub und baute damit auf dem Konsortiumsstart auf, um regionale Lieferanten mit dem Bedarf an Rechenzentrumsbau zu verbinden. Die Veranstaltung unterstützt die lokale Beschaffung und Koordination von hochdichten Kabelmanagement-Komponenten, die in modularen und schnell errichteten Rechenzentrumshallen verwendet werden.

- August 2025: ABB brachte T&B Liquidtight Systems Kabeleinführungsplatten für hochdichte Rechenzentrumsinfrastruktur auf den Markt. Die Einführung erweitert das ABB-Portfolio über traditionelle Einzelkabelverschraubungen hinaus um platzsparende Kabeleinführungssysteme, die den Arbeitsaufwand und den Paneelplatzbedarf in überfüllten elektrischen Gehäusen reduzieren sollen.

- Dezember 2024: ABB schloss die Übernahme von Solutions Industry & Building (SIB), einem französischen Hersteller von Kabelverschraubungen und Elektroprodukten, ab. Der Deal stärkt das Angebot von ABB im Bereich Kabelschutz und ergänzt Fertigungs- und Produkttiefe, die für Industrie- und Infrastrukturprojekte relevant ist, die zertifizierte Kabelabschlusshardware erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die mit Kabelverschraubungen erzielt werden, die zum Abschließen, Abdichten und zur mechanischen Absicherung von Kabeleinführungen in Geräte, Abzweigdosen und Gehäuse verwendet werden, über industrielle und gebäudetechnische Elektroinstallationen hinweg.

Umfangsausschlüsse: Ausgeschlossen sind Kabel und Leitungen, Kabelschellen, Steckverbinder und vollständige Gehäusesysteme, bei denen eine Verschraubung nicht als eigenständige Produktposition verkauft wird.

Übersicht der Segmentierung

- Nach Typ

- Kabelverschraubungen für nicht explosionsgefährdete Bereiche

- Kabelverschraubungen für explosionsgefährdete Bereiche

- Nach Kabeltyp

- Armierte Kabelverschraubungen

- Nicht armierte Kabelverschraubungen

- Nach Material

- Messing

- Aluminium

- Edelstahl

- Kunststoff

- Sonstige Materialien

- Nach Endverbraucherbranche

- Öl und Gas

- Energie und Versorgung

- Fertigung und Verarbeitung

- Bauwesen

- Luft- und Raumfahrt

- Marine

- Bergbau

- Chemie

- Nach Schutzart

- IP66

- IP67

- IP68

- IP69/IP69K

- Nach Gewindetyp

- Metrisch

- PG

- NPT

- BSP

- Nach Zertifizierung

- ATEX

- IECEx

- UL

- CSA

- Sonstige Zertifizierungen

- Nach Montagetechnik

- Industrielle Tafelmontage

- Direkter Gerätezugang

- Schott- und Barrieresysteme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifische Region

- China

- Indien

- Japan

- Südkorea

- Australien

- Übrige asiatisch-pazifische Region

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Ausgangsstruktur des Modells aufzubauen und Annahmen zur Endnutzungsaktivität und zu Normen, die die Nachfrage prägen, zu untermauern. Wir bezogen uns auf öffentliche Quellen wie Reihen zur industriellen Produktion und Fertigungsleistung von Institutionen wie der Weltbank, UN-Datenportalen und nationalen Statistikbehörden sowie auf Handels- und Zollveröffentlichungen, sofern verfügbar.

Um die Marktgrenzen praktikabel zu halten, überprüften wir Leitlinien zur elektrischen Sicherheit und zu explosionsgefährdeten Bereichen von Gremien wie IEC und ISO sowie gegebenenfalls OSHA, zusammen mit Kommentaren zu Bau- und Elektrovorschriften auf Verbandswebsites und in angesehener Presse. Für den Lieferantenkontext nutzten wir Unternehmensunterlagen und Investorenpräsentationen, unterstützt durch kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen sowie Patentdatenbanken, um Produktfamilien und zertifizierungsbezogene Innovationen zu verfolgen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche Quellen wurden ebenfalls für Datenerhebung, Gegenprüfungen und Klärungen genutzt.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich darauf zu validieren, wo Nachfrage entsteht und wie sich die Preisgestaltung nach Materialauswahl, Zertifizierung und Schutzarten ändert. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern, EPC-Unternehmen und Schaltschrankbauern sowie Endnutzern in APAC, EMEA und Amerika. Die Eingaben wurden genutzt, um Akzeptanzraten, typische Bestellmuster und realistische ASP-Bandbreiten für Kabelverschraubungs-SKUs zu bestätigen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | APAC: 48% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 38% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 49% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, bei dem industrielle Elektrobauaktivitäten und Signale zum installierten Bestand zu einem Nachfragepool für Kabelabschlüsse rekonstruiert und anschließend danach gefiltert wurden, wo Verschraubungen je nach Umgebung und Vorschrift erforderlich sind. Das resultierende Gesamtergebnis wurde mit selektiven Bottom-up-Näherungen gegengeprüft, wobei stichprobenartige Kanalprüfungen und Umsatzaufteilungen der Lieferanten genutzt wurden, um Volumina und implizierte Preisgestaltung vor der endgültigen Festlegung der Gesamtwerte plausibel zu prüfen.

Wichtige Modelleingaben umfassten Zyklen der industriellen Produktion und Investitionsausgaben, das Expansionstempo in Energie- und Versorgungsunternehmen sowie Prozessindustrien, die Mixverschiebung zwischen explosionsgefährdeter und nicht explosionsgefährdeter Nutzung, den Anteil bewehrter gegenüber unbewehrten Kabelabschlüssen sowie die Durchdringung höherer Anforderungen an den Berührungs- und Fremdkörperschutz für feuchte oder staubige Umgebungen. Die ASP-Logik wurde als Bandbreite und nicht als Einzelwert behandelt, wobei Preisbänder durch Material- und Zertifizierungsanforderungen geprägt und anschließend hinsichtlich des Zeitpunkts der regionalen Währungsumrechnung angepasst wurden.

Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch regressionsartige Prüfungen der Indikatoren zur industriellen Produktion und Infrastrukturausgaben. Wir stimmten die Wachstumsrichtung mit den Erwartungen der Interviewten hinsichtlich Projektpipelines und Ersatzbedarf ab. Wo eine saubere Bottom-up-Aggregation nicht möglich war, wurden Lücken durch konservative Durchdringungsannahmen behandelt, die anhand mindestens zwei unabhängiger Interviewangaben erneut geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Fertigungsaktivität, Beginn wichtiger Projekte und Handelsströmen für relevante Kabelverschraubungsmaterialien trianguliert. Etwaige starke Ausschläge wurden vor der Freigabe zeilenweise überprüft. Wenn Abweichungen außerhalb der erwarteten Bandbreiten lagen, wurden Annahmen überarbeitet und Befragte bei Bedarf erneut kontaktiert, um zu bestätigen, ob die Verschiebung eine reale Veränderung oder ein Modellartefakt widerspiegelte.

Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, die Nachfrage oder Preisgestaltung beeinflussen können, beispielsweise Regulierungsänderungen, Lieferunterbrechungen oder plötzliche Währungsschwankungen in wichtigen Abnehmerregionen. Vor der Auslieferung wird eine abschließende Aktualitätsprüfung durchgeführt, damit Kunden die neueste aktualisierte Sicht für das angegebene Basisjahr und den Prognosezeitraum erhalten.

Vergleich der Marktgröße für Kabelverschraubungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Kabelverschraubungen unterscheiden sich häufig aufgrund des Zeitpunkts der Währungsumrechnung, der Art und Weise, wie der ASP über den Prognosezeitraum gesteigert wird, und des Aktualisierungszyklus, der den Annahmen zur Projektpipeline zugrunde liegt. In diesem Bericht haben wir die Dimensionierung an wiederholbare Nachfragesignale angebunden und die Gesamtwerte anschließend anhand mehrerer Sichtweisen aus der Praxis überprüft, sodass sich die Zahl nicht aufgrund einmaliger Annahmen verändert.

Die Haupttreiber für Abweichungen in diesem Markt sind in der Regel, ob angrenzende Positionen mit eingerechnet werden (zum Beispiel breiter gefasstes Kabelzubehör), ob die Nachfrage in explosionsgefährdeten Bereichen mit zertifizierungsbedingten Aufpreisen modelliert wird und ob Handelsspannen regionsübergreifend konsistent behandelt werden. Ein aktuellerer Aktualisierungszyklus ist ebenfalls von Bedeutung, da Verzögerungen bei Industrieprojekten das Jahr der Umsatzrealisierung verschieben können und der für die Umrechnung verwendete Zeitpunkt der Währungsumrechnung den ausgewiesenen USD-Wert verändern kann, selbst wenn die lokale Nachfrage stabil ist. Diese Prüfungen wurden vor der Veröffentlichung der Ergebnisse von Mordor Intelligence durchgeführt.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,20 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 2,18 Mrd. USD (2023) | Verwendet 2023 als Basisjahr und mischt Wertangaben mit Versandberichten, was das implizierte Wachstum aufblähen kann, wenn die ASP-Eskalation einheitlich über Regionen und Zertifizierungen hinweg angewendet wird. |

| Branchenforschungsgruppe B | 1,66 Mrd. USD (2025) | Nimmt 2025 als Basisjahr mit einem längeren Zeithorizont, und der USD-Wert kann nach unten gedrückt werden, wenn der Zeitpunkt der Währungsumrechnung auf einen einzelnen Zeitraum festgelegt wird und Preisaufschläge nicht vollständig nach Zertifizierung und Schutzartanforderungen differenziert werden. |

Über alle drei Zahlen hinweg lässt sich die Spanne eher durch den Zeitpunkt und die Preisbehandlung erklären als durch eine Uneinigkeit darüber, dass Verschraubungen ein wachsendes, installationsgebundenes Produkt sind. Indem wir den Umfang eng auf Kabelverschraubungen begrenzt, Währungen nach einer klaren zeitlichen Regel umgerechnet und Preisbänder durch Interviews erneut geprüft haben, bleibt unsere Schätzung nachvollziehbar auf Grundlage von Eingaben, die wiederholt und jährlich aktualisiert werden können.

Im Bericht beantwortete wichtige Fragen

Welchen Wert werden die Umsätze mit Kabelverschraubungen bis 2031 erreichen?

Der globale Umsatz wird voraussichtlich auf 2,75 Milliarden USD bis 2031 steigen, gegenüber 2,20 Milliarden USD im Jahr 2026.

Welche geografische Region kauft derzeit den größten Anteil an Kabelverschraubungen?

Die asiatisch-pazifische Region erzielte 38,90 % des globalen Umsatzes 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 5,00 % wachsen.

Warum werden IP69K-bewertete Produkte in Lebensmittel- und Pharmabetrieben immer beliebter?

Hochdruck-Reinigungsvorschriften gemäß DIN 40050-9 erfordern, dass Geräte Wasserstrahlen bei 80 °C und 80–100 bar standhalten, sodass Ingenieure Edelstahl-IP69K-Kabelverschraubungen bevorzugen, die Wassereindrücken und Chemikalien widerstehen.

Wie unterscheiden sich Produkte für explosionsgefährdete Bereiche im Preis von standardmäßigen nicht explosionsgefährdeten Einheiten?

Explosionsgeschützte oder erhöhte Sicherheitsausführungen erzielen in der Regel 50–100 % Aufschläge aufgrund von dualer ATEX- und IECEx-Prüfung, Flammenpfad-Bearbeitung und Edelstahl-Konstruktion.

Welches Materialsegment wächst am schnellsten?

Edelstahl wächst mit einer CAGR von 4,90 % dank Offshore-Wind-, Marine- und Entsalzungsprojekten, die eine überlegene Korrosionsbeständigkeit erfordern.

Was macht die IECEx-Zertifizierung für multinationale EPC-Auftragnehmer attraktiv?

Ein einziger IECEx-Prüfbericht erschließt den Zugang zu 37 Mitgliedsländern und reduziert doppelte Prüfkosten, während gleichzeitig eine lokale Kennzeichnung für UL oder CSA möglich bleibt, wo dies gesetzlich vorgeschrieben ist.

Seite zuletzt aktualisiert am: