Tamanho e Participação do Mercado de Abraçadeiras de Cabos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

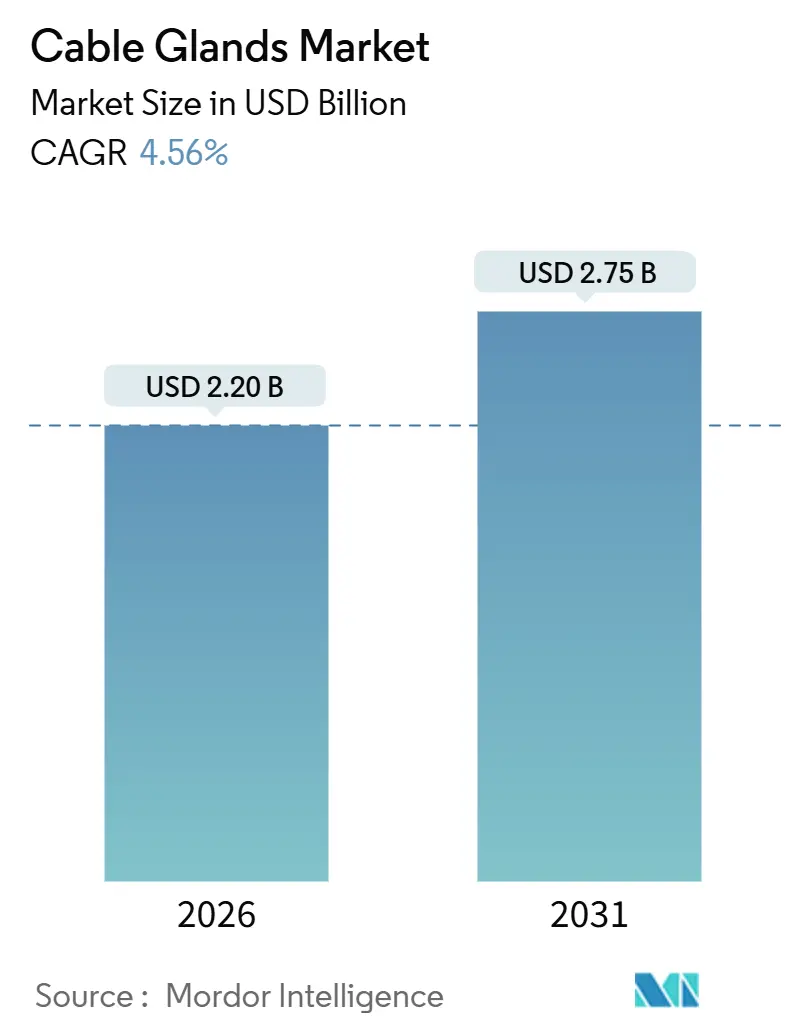

| Tamanho do Mercado (2026) | 2.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.56% CAGR |

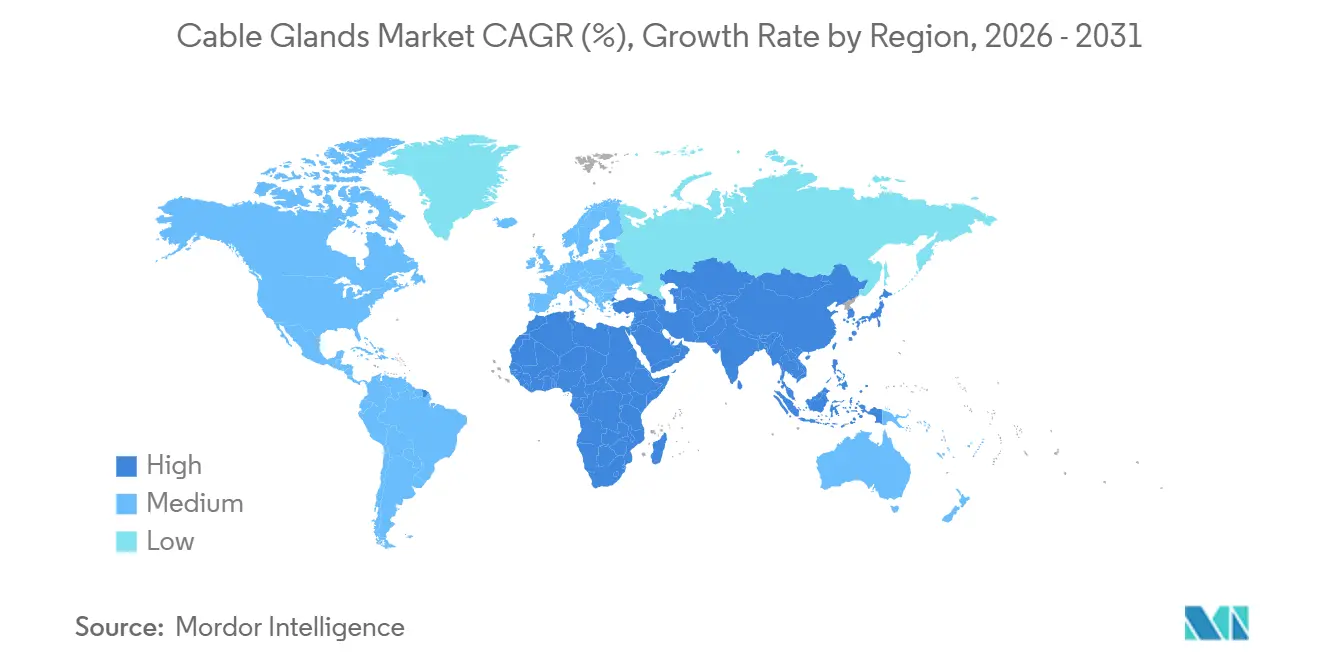

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

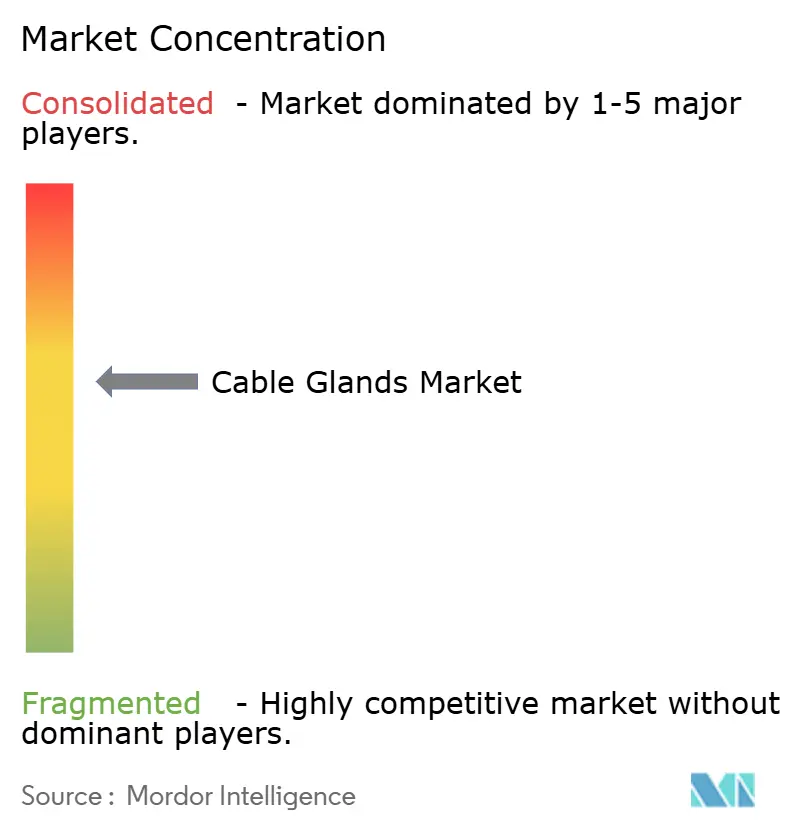

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Abraçadeiras de Cabos por Mordor Intelligence

O tamanho do mercado de abraçadeiras de cabos atingiu USD 2,20 bilhões em 2026 e está previsto para escalar a USD 2,75 bilhões até 2031, registrando um CAGR de 4,56% durante o período. Os orçamentos de modernização da rede elétrica na América do Norte e na Europa, os investimentos manufatureiros de rápido avanço na região da Ásia-Pacífico e o lançamento de projetos de energia renovável offshore estão expandindo a base de demanda por hardware de terminação certificado. As concessionárias estão especificando variantes à prova de chamas e de segurança aumentada para novas linhas de transmissão, enquanto os construtores de centros de dados estão recorrendo a projetos compactos de múltiplos cabos que economizam espaço em rack e simplificam a conformidade com compatibilidade eletromagnética. As cadeias petroquímicas no Oriente Médio e na China estão adotando aprovações duplas ATEX e IECEx para alinhar com as políticas de risco corporativo, o que impulsiona o mix de receita em direção a conjuntos de aço inoxidável de alta margem. Ao mesmo tempo, o aperto das regras de proteção contra ingresso em plantas de alimentos e farmacêuticas está acelerando a mudança do IP68 para o IP69K, abrindo espaço para abraçadeiras de preço premium prontas para lavagem. A intensidade competitiva permanece moderada, mas o fornecimento localizado, a amplitude da certificação e a prototipagem rápida são diferenciadores decisivos em grandes contratos de estrutura.

Principais Conclusões do Relatório

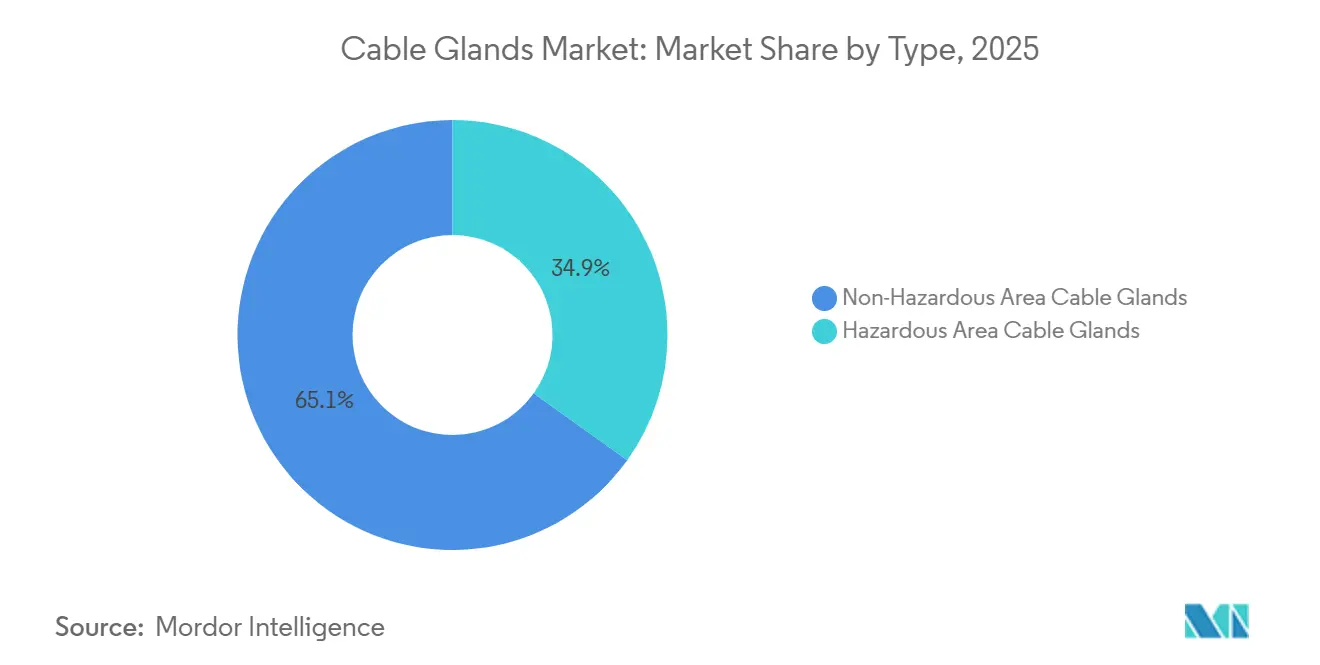

- Por tipo, os produtos para área não perigosa dominaram com 65,10% da receita de 2025, enquanto as variantes para área perigosa deverão registrar um CAGR de 6,30% até 2031.

- Por tipo de cabo, os projetos blindados garantiram 54,20% do valor de 2025, enquanto as variantes não blindadas apresentarão o CAGR mais rápido de 6,10% graças às reformas em centros de dados.

- Por material, o latão reteve 48,30% das vendas de 2025, mas o aço inoxidável lidera o crescimento com um CAGR de 4,90% devido à demanda de energia eólica offshore e marítima.

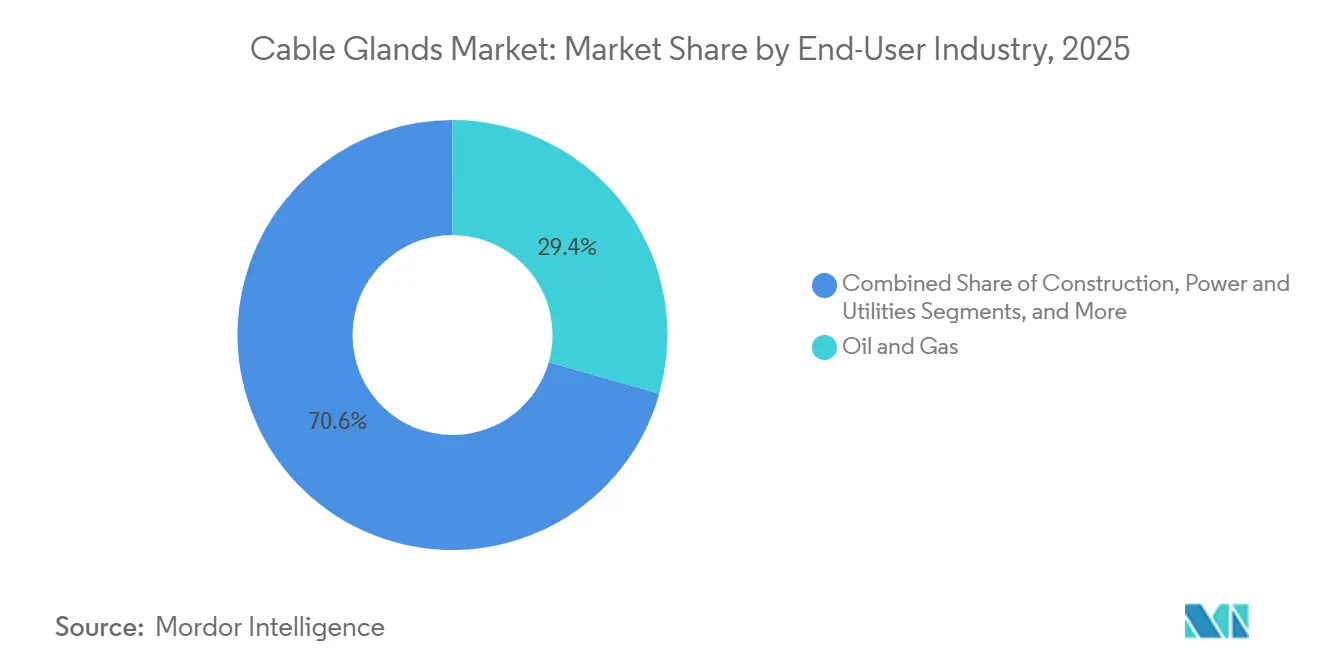

- Por setor do usuário final, o petróleo e gás comandou 29,40% de participação em 2025, enquanto o setor químico está projetado para se expandir a um CAGR de 4,70% com novos complexos petroquímicos.

- Por classificação de proteção contra ingresso, o IP68 deteve 36,00% do faturamento de 2025, mas os produtos IP69/IP69K estão preparados para um CAGR de 5,80% em razão de rígidos códigos de higiene.

- Por tipo de rosca, as roscas métricas capturaram 42,70% da receita de 2025, enquanto as roscas PG estão a caminho de um CAGR de 5,60% em meio às exportações de maquinário da Europa Central.

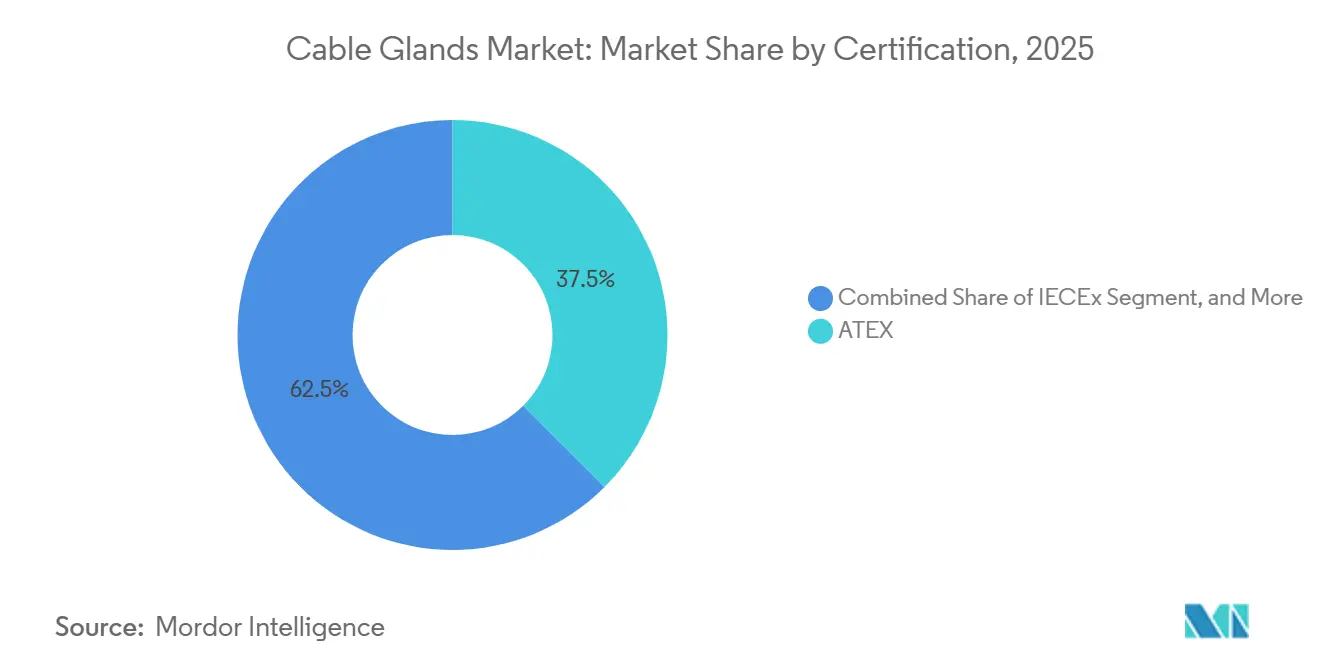

- Por certificação, a ATEX respondeu por 37,50% da receita de 2025, mas os certificados IECEx avançarão a um CAGR de 5,20% à medida que as multinacionais favorecem o reconhecimento mútuo.

- Por técnica de instalação, a montagem em painel industrial entregou 58,00% das vendas de 2025, enquanto os sistemas de anteparo e barreira avançarão a um CAGR de 6,00% em centros de dados modulares e plataformas offshore.

- Por geografia, a Ásia-Pacífico liderou com 38,90% da receita de 2025 e está prevista para crescer a um CAGR de 5,00% com fortes entradas de IED manufatureiro.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Abraçadeiras de Cabos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização e Renovação das Redes de Energia Legadas | +1.2% | América do Norte, Europa, redes urbanas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento da Atividade de Construção Global | +0.9% | Ásia-Pacífico, Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| Expansão das Instalações de Energia Renovável Offshore | +0.8% | Europa, Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento dos Investimentos Manufatureiros em Economias Emergentes | +0.7% | Índia, Vietnã, Indonésia, México, Egito | Médio prazo (2-4 anos) |

| Cabeamento de Alta Densidade em Centros de Dados Impulsionado pela Miniaturização | +0.6% | Adoção precoce na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Economia do Hidrogênio Demanda Abraçadeiras à Prova de Explosão | +0.4% | Alemanha, Países Baixos, Arábia Saudita, Emirados Árabes Unidos, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização e Renovação das Redes de Energia Legadas

Os operadores de transmissão e distribuição estão agora canalizando orçamentos recordes para substituição de cabos subterrâneos, digitalização de subestações e programas de mitigação de incêndios florestais. A Agência Internacional de Energia valoriza o requisito global de renovação da rede elétrica em USD 600 bilhões por ano até 2030, e cada especificação de projeto inclui centenas de abraçadeiras para entrada de circuitos.[1]Agência Internacional de Energia, "Investimento Mundial em Energia 2024," iea.org O plano de ação para a rede elétrica da União Europeia reserva EUR 584 bilhões para interconectores transfronteiriços, o que exige aprovações ATEX Zona 1 em muitas subestações de comutação. Nos Estados Unidos, o Programa de Facilitação de Transmissão do Departamento de Energia fornece USD 2,5 bilhões em empréstimos que exigem terminações à prova de chamas listadas pela UL. As concessionárias urbanas também estão soterando alimentadores para reduzir o risco de interrupção, uma escolha que multiplica o número de entradas de cabos por cofre e eleva a demanda por proteção contra ingresso IP69K. Subestações pré-fabricadas montadas em skid simplificam ainda mais as cadeias de suprimento, favorecendo fornecedores que podem entregar abraçadeiras instaladas em fábrica com rastreabilidade completa conforme os padrões ISO 9001.

Aumento da Atividade de Construção Global

O rebote dos gastos em infraestrutura nas economias emergentes está impulsionando pedidos de hardware de terminação em painéis de AVAC, acionamentos de elevadores e racks de automação predial. Dados do Banco Mundial mostram que os inícios de projetos estão retornando aos níveis pré-pandemia no Sul e Leste Asiático. O Plano Nacional de Infraestrutura da Índia prevê grandes adições de metrô e aeroportos, cada um incorporando centenas de entradas de cabos que devem aderir às normas de sobrevivência ao fogo IEC 60331. No México, o nearshoring está impulsionando a expansão do mercado imobiliário industrial, levando os empreiteiros a especificar abraçadeiras de latão IP66 e IP67 para uso em galpões de produção empoeirados. Os códigos de construção europeus e do Golfo revisados agora exigem proteção contra ingresso de grau externo em zonas internas de lavagem, o que impulsiona a adoção de variantes de aço inoxidável IP69K. As maiores expectativas de segurança contra incêndio também favorecem abraçadeiras com elementos de vedação integrais que mantêm a integridade durante eventos de alta temperatura, empurrando os compradores em direção a projetos premium apesar da sensibilidade ao custo.

Expansão das Instalações de Energia Renovável Offshore

A capacidade global de energia eólica offshore atingiu 83 GW em 2024 e está projetada para quintuplicar até 2034, resultando em demanda significativa por abraçadeiras de aço inoxidável que suportem névoa salina, vibração e envelhecimento por UV. A Alemanha concedeu 7 GW de novas concessões nos Mares do Norte e Báltico em 2024, especificando conformidade com a IEC 61892 para todas as penetrações elétricas. O leilão de fundo do mar do Reino Unido em 2025 adicionou 8 GW, estipulando proteções ATEX Zona 1 nas naceles das turbinas. Na região da Ásia-Pacífico, o programa de 20 GW de Taiwan exige que os fornecedores localizem a usinagem de aço inoxidável para cumprir os prazos de entrega definidos pelo Escritório de Energia. As plataformas flutuantes destinadas a profundidades de água superiores a 60 m introduzem tensões de flexão cíclicas no ponto de entrada, estimulando a inovação em tecnologias de vedação dinâmica que os encaixes de compressão legados não conseguem igualar.

Crescimento dos Investimentos Manufatureiros em Economias Emergentes

O investimento estrangeiro direto de USD 71 bilhões na Índia e USD 36,6 bilhões no Vietnã em 2024 está se traduzindo em nova demanda por centros de controle de motores, painéis de controladores lógicos programáveis e conversores de energia limpa. O esquema de Incentivo Vinculado à Produção da Índia desencadeou 32 plantas de eletrônicos que requerem terminações IP68 e ATEX Zona 2 em seções de manuseio de solventes. Os fabricantes multinacionais de células de bateria estão solicitando abraçadeiras IIC certificadas pela IECEx em salas de mistura de cátodos para atender aos requisitos globais de seguro. À medida que as fábricas modernas buscam metas de zero tempo de inatividade, os operadores estão cada vez mais especificando abraçadeiras modulares que facilitam a substituição rápida em campo sem perturbar os circuitos vizinhos. Esses pedidos favorecem fornecedores capazes de enviar lotes mistos de materiais, latão para zonas secas e aço inoxidável para células de trabalho corrosivas, de um único armazém regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação da Base de Fornecedores Regionais | -0.5% | Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Metais Não Ferrosos | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Regras Ambientais sobre Ligas de Latão com Chumbo | -0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Mudança para Redes de Sensores Sem Fio | -0.2% | Mineração, petróleo e gás, indústrias de processo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação da Base de Fornecedores Regionais

Os usuários finais frequentemente lidam com etiquetas de certificação divergentes, roscas de parafuso e códigos de material ao adquirir abraçadeiras em projetos de múltiplos países. Os mercados da Ásia-Pacífico e África são especialmente fragmentados, com centenas de pequenas oficinas mecânicas fornecendo hardware sem marca que frequentemente carece de documentação transfronteiriça. Os empreiteiros de engenharia, compras e construção perdem a certeza de cronograma quando números de peças idênticos carregam classificações sísmicas ou à prova de chamas diferentes, forçando uma requalificação dispendiosa. A ausência de intercambialidade universal agrava a complexidade da manutenção em carteiras globais de ativos.

Volatilidade nos Preços de Metais Não Ferrosos

As oscilações nos preços dos metais comprimem as margens nas linhas de produtos em que o latão, o cobre e o alumínio respondem por mais da metade do custo de fabricação. Dados do Fundo Monetário Internacional mostraram que o cobre subiu 8,1% entre fevereiro e agosto de 2024 antes de se moderar. As ligas de latão com baixo teor de chumbo que atendem às regras de água potável são negociadas com um prêmio de 15-20% em relação ao C36000, e o prêmio se amplia quando as fundições reduzem a produção durante picos de energia. Os fornecedores estão adotando cláusulas de sobretaxa e carteiras de hedge maiores, mas os movimentos trimestrais bruscos ainda desestabilizam os acordos de estrutura a preço fixo e desaceleram os ciclos de adjudicação de projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes para Área Perigosa Capturam Projetos de Alto Valor em Hidrogênio

As abraçadeiras para área perigosa estão preparadas para erodir a participação de 65,10% detida pelos projetos não perigosos em 2025, à medida que o mercado de abraçadeiras de cabos se desloca para eletrolisadores de hidrogênio, unidades de GNL flutuante e refinarias avançadas que requerem grandes áreas classificadas como Zona 1 ou Zona 2.

A demanda por abraçadeiras não perigosas continuará crescendo em volume absoluto; no entanto, os preços médios de venda serão erodidos sob pressão de substitutos plásticos e encaixes de compressão simplificados. Os fabricantes de equipamentos originais dependem de grandes catálogos de latão em volume para reduzir os custos de lista de materiais em ambientes de baixo risco. No entanto, o surgimento de novos códigos de sobrevivência ao fogo e higiene leva alguns especificadores a saltar diretamente do latão IP66 básico para o aço inoxidável IP69K, contornando as opções intermediárias e desafiando as escadas de precificação legadas no mercado de abraçadeiras de cabos.

Por Tipo de Cabo: Demanda por Abraçadeiras Não Blindadas Cresce em Racks com Restrição de Espaço

As abraçadeiras blindadas preservaram 54,20% das vendas de 2025, impulsionadas por circuitos de petróleo, gás e mineração que precisam de terminação de blindagem para continuidade de aterramento. No entanto, os dispositivos não blindados registrarão um CAGR de 6,10%, alimentado por halls de dados em hiperescala onde cada milímetro de espaço em rack conta. Corpos metálicos fundidos miniaturizados com juntas EMI integrais se encaixam perfeitamente em layouts de bandejas aéreas, e os instaladores apreciam o ciclo de torque mais rápido em comparação com a fixação de blindagem. Os construtores de centros de dados também valorizam o menor peso dos feixes de cabos não blindados, o que reduz a necessidade de reforço de rack em escada. Esses fatores, em conjunto, direcionam as políticas de compras para SKUs não blindadas compactas sem comprometer a efetividade da blindagem contra ruído de chaveamento de alta frequência.

Os operadores de indústrias pesadas permanecem leais às abraçadeiras blindadas, notadamente no Oriente Médio, onde vidas de projeto de 30 anos e exposição a tempestades de areia justificam blindagem de arame de aço ou fita de alumínio. Nesses locais, as equipes de utilidade preferem projetos de vedação dupla que mantêm a proteção contra ingresso mesmo após verificações repetidas de torque. A bifurcação assim opõe pedidos de alto volume e baixa margem não blindados nos setores de tecnologia comercial contra projetos blindados de alta especificação e alta margem em complexos de hidrocarbonetos em campo verde, mantendo o mercado global de abraçadeiras de cabos equilibrado mas competitivo.

Por Material: Aço Inoxidável Avança com o Crescimento Offshore e de Dessalinização

O latão liderou a receita de materiais em 2025, mas o aço inoxidável está superando com um CAGR de 4,90% à medida que os desenvolvedores buscam soluções à prova de corrosão em subestações de energia eólica offshore, terminações de umbilicais submarinos e linhas de dessalinização do Oriente Médio. Os graus 316L e as ligas duplex suportam ataques de cloretos e rachaduras por corrosão sob tensão, proporcionando um custo de ciclo de vida mais baixo do que o latão, apesar de um investimento inicial mais elevado. Além disso, as novas diretivas europeias de reciclabilidade favorecem o aço inoxidável devido à sua alta taxa de recuperação de sucata, o que fornece um crédito de sustentabilidade em licitações de projetos.

O latão persiste em quadros elétricos internos e máquinas-ferramentas devido à sua usinabilidade incomparável, o que mantém os preços das peças baixos em grandes séries de produção. O alumínio niquelado permanece uma opção de nicho em cabines ferroviárias e aeroespaciais sensíveis ao peso, enquanto as abraçadeiras plásticas atendem a circuitos de sensor de baixa tensão que não têm requisitos de aterramento. A crescente pressão ambiental para eliminar pigmentos de chumbo no latão C36000 pode aumentar ainda mais os custos de usinagem, empurrando até mesmo os compradores conservadores em direção ao aço inoxidável mais cedo do que previsto anteriormente, e reforçando o nível premium dentro do mercado de abraçadeiras de cabos.

Por Setor do Usuário Final: Segmento Químico Acelera com Novos Complexos

O petróleo e gás dominou a demanda com 29,40% de participação em 2025, mas as plantas químicas se destacam com um CAGR projetado de 4,70%. Os complexos integrados de etileno a polietileno na Arábia Saudita, nos Emirados Árabes Unidos e no litoral da China requerem milhares de abraçadeiras de aço inoxidável aprovadas para sulfeto de hidrogênio e solventes de alta temperatura. O peso do capital está se deslocando para intermediários de valor agregado e derivados especiais, cada um dos quais exige equipamentos à prova de chamas Zona 1. As seguradoras frequentemente insistem em marcas duplas ATEX e IECEx, um requisito que filtra fornecedores de baixo nível e apoia margens mais altas.

Os pedidos de utilidade, mineração, marítimo e aeroespacial permanecem estáveis, embora cada um siga dialetos de especificação exclusivos que limitam a comunalidade de peças. As concessionárias de energia estão modernizando subestações propensas a inundações com entradas de aço inoxidável IP69K, enquanto os construtores de aeronaves preferem corpos de alumínio anodizado que atendem à AS85049. À medida que o boom químico se desenrola, ele reconfigura o mix de vendas regional, ancorando um segmento premium ampliado dentro do mercado de abraçadeiras de cabos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classificação de Proteção contra Ingresso: IP69K se Torna o Padrão de Higiene

O IP68 dominou 36,00% do faturamento de 2025, mas o IP69/IP69K registrará um CAGR de 5,80% à medida que reguladores e proprietários de marcas reforçam os protocolos de saneamento em halls de embalagem de alimentos e farmacêuticos. Os testes de jato de água DIN 40050-9 a 80 °C validam abraçadeiras para limpezas com espuma cáustica, reduzindo o risco microbiano. Os exportadores de equipamentos para a União Europeia e os Estados Unidos incorporam abraçadeiras IP69K para agilizar o acesso ao mercado, e os produtores asiáticos emulam o requisito para ganhar contratos de coempacotamento de marcas multinacionais. Os insertos de vedação modulares agora permitem atualizações em campo de IP66 para IP69K, reduzindo o estoque do instalador, mas aumentando o preço unitário.

Os corpos tradicionais de latão IP66 e IP67 manterão uma posição em gabinetes industriais internos, embora alguns especificadores saltem diretamente para IP69K depois de considerar o custo total do tempo de inatividade para limpeza. Esse salto amplia ainda mais a camada premium do mercado de abraçadeiras de cabos e encoraja os fornecedores a refinar as tolerâncias de usinagem que proporcionam resistência repetível a jatos de água.

Por Tipo de Rosca: PG Mantém Posição na Europa Central

As roscas métricas ancoraram 42,70% da receita de 2025 por meio da padronização ISO na Ásia, no Sul da Europa e em grande parte da América do Sul. As roscas PG, no entanto, garantem um CAGR de 5,60%, impulsionado pela vasta base instalada da Alemanha. Os construtores de máquinas em Baden-Württemberg e Baviera enviam equipamentos com aberturas DIN 40430, obrigando as equipes de manutenção em todo o mundo a estocarem abraçadeiras correspondentes. O ímpeto das exportações em extrusão plástica, embalagem e linhas de montagem automotiva mantém as especificações PG ativas.

Enquanto isso, as roscas ANSI NPT dominam o hardware de campo petrolífero dos Estados Unidos e do Canadá, e as roscas BSP persistem no Reino Unido e na Austrália. Os fornecedores multinacionais respondem a essa diversidade usinando estoque de múltiplas roscas a partir de tarugo compartilhado, incentivando economias de escala mesmo em meio à proliferação de SKUs no mercado de abraçadeiras de cabos.

Por Certificação: IECEx Surge como o Passaporte Global Preferido

A ATEX respondeu por 37,50% do faturamento de 2025 dentro da Área Econômica Europeia, mas os certificados IECEx deverão crescer a 5,20% à medida que os proprietários de projetos buscam um único conjunto de testes que desbloqueie múltiplas regiões. O banco de dados IECEx de equipamentos e locais de fabricação, disponível para pesquisa pública, agiliza as verificações de devida diligência para empresas de engenharia. Os fornecedores obtêm economias de custo ao executar um único programa de testes destrutivos e depois adicionar impressão de etiquetas regionais para UL ou CSA, conforme exigido por lei.

Os compradores norte-americanos ainda exigem aprovações UL 1203 ou CSA C22.2; no entanto, frequentemente aceitam um relatório de testes IECEx como evidência de conformidade de linha de base. À medida que mais reguladores referenciam diretamente as normas IEC, a atração gravitacional em direção ao IECEx ganha ritmo, posicionando-o como a linha de base padrão para o desenvolvimento de novos produtos dentro do mercado de abraçadeiras de cabos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Técnica de Instalação: Sistemas de Anteparo Vencem em Construções Modulares

A montagem em painel industrial capturou 58,00% do valor de 2025, mas os sistemas de anteparo e barreira deverão crescer a um CAGR de 6,00%, à medida que contêineres de centros de dados modulares e plataformas offshore favorecem cada vez mais trânsitos de múltiplos cabos pré-certificados. Esses quadros vedam múltiplos condutores por uma única abertura, mantendo a integridade contra fogo, fumaça e água de acordo com a UL 2225 ou IEC 60092-101. A integração em fábrica reduz drasticamente a mão de obra no local e elimina o risco de torque incorreto em campo.

A entrada direta em equipamentos permanece popular para bombas, motores e instrumentos onde uma caixa de junção adicionaria custo e volume. Mesmo assim, a pressão por zonas de fogo compartimentadas em plantas de baterias de íons de lítio e cascos de GNL flutuante direciona os engenheiros para módulos de anteparo, reforçando a diversificação premium dentro do mercado de abraçadeiras de cabos.

Análise Geográfica

A região da Ásia-Pacífico gerou 38,90% da receita de 2025 e está acompanhando um CAGR de 5,00%, à medida que a Índia, o Vietnã e a Indonésia recebem investimentos recordes em eletrônicos e automotivo. O esquema de Incentivo Vinculado à Produção da Índia por si só desencadeou 32 novas fábricas que dependem de abraçadeiras IP68 de aço inoxidável com rosca métrica em áreas de solventes. A China está adicionando mais de 10 milhões de t por ano de equivalente de etileno na costa, exigindo terminações à prova de chamas de certificação dupla em conformidade com as diretrizes GB 3836. O Japão e a Coreia do Sul estão implantando corredores de abastecimento de hidrogênio que especificam equipamentos listados pela IECEx, elevando ainda mais o mix premium da Ásia-Pacífico no mercado de abraçadeiras de cabos.

A Europa se beneficia de um forte pipeline de energia eólica offshore e rigorosa aplicação das normas ATEX. O plano de EUR 584 bilhões da Comissão Europeia para a rede elétrica canaliza pedidos de aço inoxidável para interconectores do Báltico, enquanto o leilão de 7 GW da Alemanha em 2024 codificou as regras de ingresso da IEC 61892 para todos os conveses de turbinas.[2]Comissão Europeia, "Plano de Ação para a Rede Elétrica da UE," europa.eu O Crown Estate do Reino Unido acrescenta impulso com 8 GW de novas concessões de fundo do mar previstas para conclusão após 2028. Esses desenvolvimentos asseguram longa visibilidade para fornecedores de abraçadeiras à prova de explosão e impulsionam os preços médios de venda na região.

A América do Norte cavalga uma narrativa dupla: os megaprojetos de centros de dados na Virgínia, no Texas e em Quebec pedem abraçadeiras compactas de múltiplos cabos com blindagem EMI, enquanto os fundos de resiliência da rede elétrica apoiam entradas à prova de chamas listadas pela UL em reconstruções de alta tensão. A onda de nearshoring do México estimula a demanda por PG e métricas nos corredores de montagem ao longo da região do Bajío. O Oriente Médio comanda valores de projeto desproporcionais em petroquímica, notadamente o complexo de gás Jafurah e o campo de gás ácido Ghasha, cada um especificando abraçadeiras de aço inoxidável de certificação dupla para áreas Zona 1. A África e a América do Sul exibem bases menores, mas demonstram crescimento saudável vinculado a concessões de mineração e energia renovável, sublinhando uma pista geográfica diversificada para o mercado de abraçadeiras de cabos.

Panorama regulatório

A seleção e as aprovações de prensa-cabos são moldadas por regimes de segurança para áreas classificadas, normas de instalação elétrica e testes de desempenho que variam conforme o mercado final. Na Europa, os requisitos ATEX segundo a Diretiva 2014/34/UE continuam sendo um filtro central para aplicações em Zona 1 e Zona 2, enquanto a IECEx também é usada como rota de conformidade transfronteiriça por muitas EPCs multinacionais para simplificar a qualificação técnica entre economias membros.

Atualizações recentes também reforçaram as expectativas em relação às práticas de instalação e à documentação. A série IEC 60079 continua a estabelecer a base para os requisitos de equipamentos e instalação em áreas classificadas, e a atualização de 2024 da IEC 60079-14 renovou o escrutínio sobre a seleção e instalação corretas de prensa-cabos para atmosferas explosivas. No Oriente Médio, a conformidade de importação e de projetos frequentemente acrescenta camadas locais de conformidade, como a SASO na Arábia Saudita e a ESMA nos Emirados Árabes Unidos, o que aumenta o valor de pacotes de certificação rastreáveis. Para infraestrutura de telecomunicações e edifícios, organismos de normalização como a ITU-T continuaram a avançar na padronização de componentes, incluindo a aprovação em novembro de 2025 da Recomendação ITU-T L.405 para componentes de cabeamento pré-conectorizado em FTTx, o que influencia como o hardware de entrada de cabo selada e de alívio de tensão é especificado em implantações rápidas de fibra.

Cenário Competitivo

Os 10 maiores fornecedores respondem por aproximadamente 45-50% da receita global, posicionando o mercado de abraçadeiras de cabos em um nível moderadamente concentrado. As multinacionais como ABB, Eaton e Amphenol alavancam amplos portfólios de certificação, hubs regionais de usinagem e configuradores digitais para ganhar licitações em múltiplos países. A aquisição da Cobham Mission Systems pela Eaton em 2024 aprimora sua expertise em gerenciamento de cabos aeroespaciais, o que pode fertilizar de forma cruzada a inovação em abraçadeiras industriais.[3]Eaton Corporation, "Aquisição da Cobham Mission Systems," eaton.com A Amphenol relatou um aumento de 16% nas vendas ano a ano no terceiro trimestre de 2024, capturando projetos de centros de dados de alta densidade que favorecem abraçadeiras miniaturizadas com blindagem EMI.

Os especialistas regionais, CMP Products, Hummel, Warom Technology e Roxtec, se diferenciam por meio de ciclos rápidos de certificação e personalização. Os protótipos fabricados de forma aditiva da Roxtec reduzem o prazo de entrega para vedações de anteparo sob medida a dias, uma vantagem decisiva em modernizações offshore. Enquanto isso, os produtores chineses oferecem abraçadeiras de latão métrico competitivas em custo, mas enfrentam barreiras de aceitação em projetos ATEX devido a trilhas de auditoria limitadas. As credenciais de sustentabilidade estão emergindo como um diferenciador em licitações, pressionando os fornecedores a relatar o teor de metal reciclado e a substituir ligas de baixo teor de chumbo em zonas de água potável. Os sensores integrados de monitoramento de condição e os mecanismos de instalação com uma única volta representam oportunidades de espaço em branco à medida que os usuários finais buscam manutenção preditiva e menores custos de mão de obra em campo.

A resiliência da cadeia de suprimentos permanece sob escrutínio após as interrupções de frete de 2024; os fornecedores com backups de usinagem em dois continentes capturaram participação quando os tempos de trânsito do Leste Asiático aumentaram. Dado o mix de pedidos offshore premium e demanda comercial comoditizada, as parcerias estratégicas entre fundições de aço inoxidável e distribuidores globais devem se intensificar ao longo da janela de previsão.

Líderes do Setor de Abraçadeiras de Cabos

CMP Products Limited

ABB Ltd

Eaton Corporation plc (Cooper Crouse-Hinds)

Hubbell Incorporated

Amphenol Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades de espaço em branco estão concentradas em designs projetados e específicos para aplicações, onde conformidade, tempo de atividade e velocidade de instalação têm mais peso do que o preço unitário. Essa demanda já se reflete no mix premium do relatório, incluindo soluções higiênicas IP69/IP69K para ambientes de lavagem (respaldadas por testes DIN 40050-9 citados na dinâmica de mercado), variantes em aço inoxidável para uso offshore eólico e marítimo, e prensa-cabos para áreas classificadas com marcação dupla ATEX e IECEx, alinhados aos requisitos corporativos de risco e seguro. A renovação da rede elétrica e novas subestações também sustentam as vendas de hardware de entrada de cabo pré-instalado e rastreável em módulos elétricos pré-fabricados e montados em skid, onde os compradores priorizam conjuntos de documentação padronizados e qualidade de instalação repetível.

A densificação de data centers e os ciclos de implantação mais rápidos criam mais espaço para soluções compactas, multi-cabo e de anteparo modular, que reduzem os recortes de painel e aceleram o roteamento de cabos, ao mesmo tempo em que atendem aos requisitos de compatibilidade eletromagnética. Do lado da oferta, os acréscimos de capacidade e área de fabricantes como a Yueqing Roppex Electric, que concluiu a construção de uma fábrica de 50.000 m² em julho de 2024, com transição operacional planejada para 2025, reforçam a concorrência em SKUs competitivos em custo, enquanto os segmentos premium exigem portfólios de certificação mais amplos. Em todas as regiões, a adesão aos principais padrões de desempenho e segurança, incluindo a IEC 62444 para testes de desempenho de prensa-cabos e a ANSI/UL 514B para os requisitos de segurança norte-americanos para conexões, sustenta oportunidades para fornecedores capazes de agrupar componentes certificados com orientações de instalação mais claras e qualificação mais rápida para especificações específicas de projetos.

Desenvolvimentos recentes do setor

- Abril de 2026: a CMP Products sediou o segundo encontro do North East Data Centre Hub em Newcastle, em 23 de abril de 2026, dando continuidade ao lançamento do consórcio para conectar fornecedores regionais às necessidades de entrega de data centers. O evento apoia o fornecimento local e a coordenação de componentes de gerenciamento de cabos de alta densidade usados em salas de dados modulares e de construção rápida.

- Agosto de 2025: a ABB lançou as placas de entrada de cabo T&B Liquidtight Systems para infraestrutura de data centers de alta densidade. O lançamento expande o portfólio da ABB além dos prensa-cabos tradicionais de cabo único, para sistemas de entrada de cabo que economizam espaço, projetados para reduzir mão de obra e espaço de painel em gabinetes elétricos congestionados.

- Dezembro de 2024: a ABB concluiu a aquisição da Solutions Industry & Building (SIB), fabricante francesa de prensa-cabos e produtos elétricos. O negócio fortalece a oferta de proteção de cabos da ABB e agrega profundidade de fabricação e de produtos relevante para projetos industriais e de infraestrutura que exigem hardware certificado de terminação de cabos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado abrange a receita obtida com prensa-cabos usados para terminar, vedar e fornecer proteção mecânica onde os cabos entram em equipamentos, caixas de junção e gabinetes, em instalações elétricas industriais e prediais.

Exclusões de escopo: excluem-se cabos e fios, abraçadeiras de cabo, conectores e sistemas completos de gabinete nos quais o prensa-cabo não é vendido como um item de linha de produto distinto.

Visão geral da segmentação

- Por Tipo

- Abraçadeiras de Cabos para Área Não Perigosa

- Abraçadeiras de Cabos para Área Perigosa

- Por Tipo de Cabo

- Abraçadeiras de Cabos Blindados

- Abraçadeiras de Cabos Não Blindados

- Por Material

- Latão

- Alumínio

- Aço Inoxidável

- Plástico

- Demais Materiais

- Por Setor do Usuário Final

- Petróleo e Gás

- Energia e Utilidades

- Fabricação e Processamento

- Construção

- Aeroespacial

- Marítimo

- Mineração

- Químicos

- Por Classificação de Proteção contra Ingresso

- IP66

- IP67

- IP68

- IP69/IP69K

- Por Tipo de Rosca

- Métrica

- PG

- NPT

- BSP

- Por Certificação

- ATEX

- IECEx

- UL

- CSA

- Outras Certificações

- Por Técnica de Instalação

- Montagem em Painel Industrial

- Entrada Direta em Equipamentos

- Sistemas de Anteparo e Barreira

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura inicial do modelo e fundamentar as premissas sobre a atividade de uso final e as normas que moldam a demanda. Consultamos fontes públicas como séries de produção industrial e manufatureira de agências como o Banco Mundial, portais de dados da ONU e órgãos nacionais de estatística, além de divulgações comerciais e aduaneiras, quando disponíveis.

Para manter os limites do mercado práticos, analisamos orientações de segurança elétrica e de áreas classificadas de organismos como a IEC e a ISO, e a OSHA quando relevante, além de comentários sobre códigos elétricos e prediais em sites de associações e na imprensa especializada. Para contexto sobre fornecedores, utilizamos registros corporativos e apresentações a investidores, apoiados por assinaturas pagas para dados financeiros de empresas, notícias e finanças, e bases de dados de patentes para acompanhar famílias de produtos e inovações relacionadas à certificação. Esses exemplos não são exaustivos, e outras fontes públicas também foram utilizadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em validar onde a demanda é gerada e como o preço varia conforme a seleção de material, a certificação e as classificações de proteção. Conversamos com uma combinação de fabricantes, distribuidores, empresas EPC e montadoras de painéis, além de usuários finais na Ásia-Pacífico, EMEA e Américas. As informações foram usadas para confirmar taxas de adoção, padrões típicos de pedidos e faixas realistas de ASP para SKUs de prensa-cabos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | Ásia-Pacífico: 48% |

| Nível médio: 45% | Líderes funcionais/de unidade: 38% | EMEA: 33% |

| Participantes menores: 16% | Gerentes: 49% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a atividade de construção elétrica industrial e os sinais de base instalada foram reconstruídos em um pool de demanda para terminações de cabos, depois filtrados de acordo com onde os prensa-cabos são exigidos por ambiente e código. O total resultante foi verificado por cruzamento com aproximações seletivas bottom-up, usando verificações amostrais de canal e divisões de receita de fornecedores para validar volumes e preços implícitos antes da finalização dos totais.

Os principais insumos do modelo incluíram ciclos de produção industrial e capex, ritmo de expansão em energia e utilities e nas indústrias de processo, a mudança no mix entre uso classificado e não classificado, a participação de terminações de cabos blindados versus não blindados, e a penetração de requisitos mais elevados de proteção contra ingresso para ambientes úmidos ou empoeirados. A lógica de ASP foi tratada como uma faixa, e não como um ponto único, com bandas de preço moldadas por necessidades de material e certificação, ajustadas posteriormente para o momento de conversão cambial em nível regional.

Para a previsão, utilizamos análise de cenários apoiada por verificações do tipo regressão sobre indicadores de produção industrial e gastos em infraestrutura. Conciliamos a direção do crescimento com o que os entrevistados esperavam para os pipelines de projetos e a demanda de reposição. Quando um agregado bottom-up limpo não era viável, as lacunas foram tratadas por meio de premissas conservadoras de penetração, retestadas usando pelo menos duas fontes independentes de entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados com sinais independentes, como atividade de manufatura, início de grandes projetos e fluxos comerciais dos materiais relevantes de prensa-cabos. Quaisquer variações acentuadas foram revisadas linha por linha antes da aprovação final. Quando as variações ultrapassavam as faixas esperadas, as premissas eram revisitadas, e os respondentes eram recontatados quando necessário para confirmar se a mudança refletia uma alteração real ou um artefato de modelagem.

Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais capazes de alterar a demanda ou os preços, por exemplo, mudanças regulatórias, interrupções de fornecimento ou oscilações cambiais repentinas em regiões-chave de compra. Antes da entrega, é realizada uma verificação final de atualidade para que os clientes recebam a visão mais recente para o ano-base e a janela de previsão informados.

Tamanho do Mercado de Prensa-Cabos da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os valores de mercado publicados para prensa-cabos geralmente diferem devido ao momento da conversão cambial, à forma como o ASP é escalonado ao longo da previsão, e à cadência de atualização por trás das premissas de pipeline de projetos. Neste relatório, mantivemos o dimensionamento ancorado em sinais de demanda repetíveis e, em seguida, verificamos os totais com múltiplas perspectivas de campo, de modo que o número não varie com base em premissas pontuais.

Os principais fatores de discrepância neste mercado costumam ser se itens adjacentes estão incluídos (por exemplo, acessórios de cabos mais amplos), se a demanda de áreas classificadas é modelada com prêmios ligados à certificação, e se as margens de canal são tratadas de forma consistente entre regiões. Um ciclo de atualização mais recente também importa, pois atrasos em projetos industriais podem deslocar o ano de reconhecimento de receita, e o momento da conversão cambial usado pode alterar o valor reportado em USD mesmo quando a demanda local é estável. Essas verificações foram aplicadas antes da publicação dos resultados da Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,20 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 2,18 bilhões de USD (2023) | Utiliza 2023 como base e mistura valor com relatórios de expedição, o que pode inflar o crescimento implícito quando a escalada de ASP é aplicada uniformemente entre regiões e certificações. |

| Grupo de Pesquisa do Setor B | 1,66 bilhão de USD (2025) | Toma 2025 como ano-base com um horizonte mais longo, e o valor em USD pode ser reduzido quando o momento cambial é fixado a um único período e os prêmios de preço não são totalmente diferenciados por certificação e requisitos de IP. |

Entre os três valores, a divergência é explicada mais pelo momento e pelo tratamento de preços do que por um desacordo quanto ao fato de os prensa-cabos serem um produto em crescimento e ligado à instalação. Ao manter o escopo restrito a prensa-cabos, converter moedas com uma regra clara de tempo, e reverificar as bandas de preço por meio de entrevistas, nossa estimativa permanece rastreável a insumos que podem ser repetidos e atualizados a cada ano.

Principais Perguntas Respondidas no Relatório

Qual valor as vendas de abraçadeiras de cabos atingirão até 2031?

A receita global está projetada para crescer a USD 2,75 bilhões até 2031, ante USD 2,20 bilhões em 2026.

Qual região geográfica atualmente compra a maior participação de abraçadeiras de cabos?

A Ásia-Pacífico gerou 38,90% da receita global de 2025 e está prevista para avançar a um CAGR de 5,00% até 2031.

Por que os produtos classificados como IP69K estão se tornando populares em instalações de alimentos e farmacêuticos?

As regras de lavagem de alta pressão sob a DIN 40050-9 exigem que os equipamentos sobrevivam a jatos a 80 °C a 80–100 bar, portanto os engenheiros preferem abraçadeiras de aço inoxidável IP69K que resistem à entrada de água e a produtos químicos.

Como os produtos para área perigosa se comparam em preço às unidades não perigosas padrão?

Os projetos à prova de explosão ou de segurança aumentada normalmente impõem prêmios de 50–100% devido aos testes duplos ATEX e IECEx, à usinagem de trajetória de chama e à construção em aço inoxidável.

Qual segmento de material está se expandindo mais rapidamente?

O aço inoxidável está crescendo a um CAGR de 4,90% graças a projetos de energia eólica offshore, marítimos e de dessalinização que demandam resistência à corrosão superior.

O que torna a certificação IECEx atraente para empreiteiros multinacionais de engenharia, compras e construção?

Um único relatório de testes IECEx desbloqueia o acesso a 37 economias-membros, reduzindo os custos de testes duplicados enquanto ainda permite a rotulagem local para UL ou CSA, quando necessário.

Página atualizada pela última vez em: