Taille et part du marché brésilien de l'intelligence artificielle (IA) dans les centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

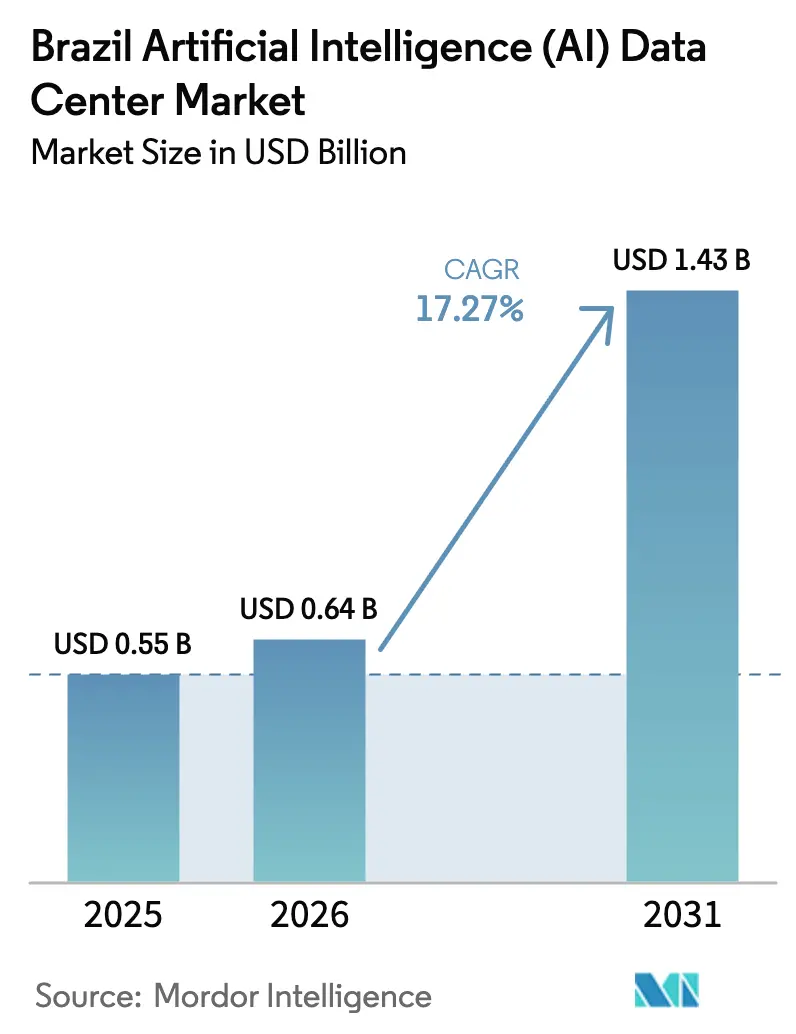

| Taille du marché de l'année de base (2025) | 0.55 Milliards de dollars |

| Taille du Marché (2026) | 0.64 Milliards de dollars |

| Taille du Marché (2031) | 1.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien de l'intelligence artificielle (IA) dans les centres de données par Mordor Intelligence

Le marché brésilien des centres de données dédiés à l'intelligence artificielle devrait passer de 0,55 milliard USD en 2025 à 0,64 milliard USD en 2026 et est prévu d'atteindre 1,43 milliard USD d'ici 2031, à un TCAC de 17,27 % sur la période 2026-2031. L'adoption croissante de l'IA par les entreprises, les fortes incitations gouvernementales, l'abondance d'énergies renouvelables et la modernisation rapide des infrastructures de connectivité alimentent conjointement une expansion soutenue des capacités dans les installations hyperscale et de colocation. Le marché brésilien des centres de données dédiés à l'intelligence artificielle bénéficie de l'empreinte fibre mature de São Paulo, tandis que la multiplication des constructions de Niveau III dans les métropoles secondaires reflète l'appétit croissant des locataires pour des capacités moins coûteuses et plus rapidement déployables. La densification matérielle accroît la demande énergétique par baie, incitant au déploiement de systèmes de refroidissement liquide et de dispositifs créatifs de récupération de chaleur. La concurrence s'articule autour de l'efficacité énergétique, de la conformité au cloud souverain et de la latence inférieure à cinq millisecondes, conférant un avantage concurrentiel clair aux opérateurs disposant d'accords d'achat d'énergie renouvelable et de nœuds de périphérie.

Points clés du rapport

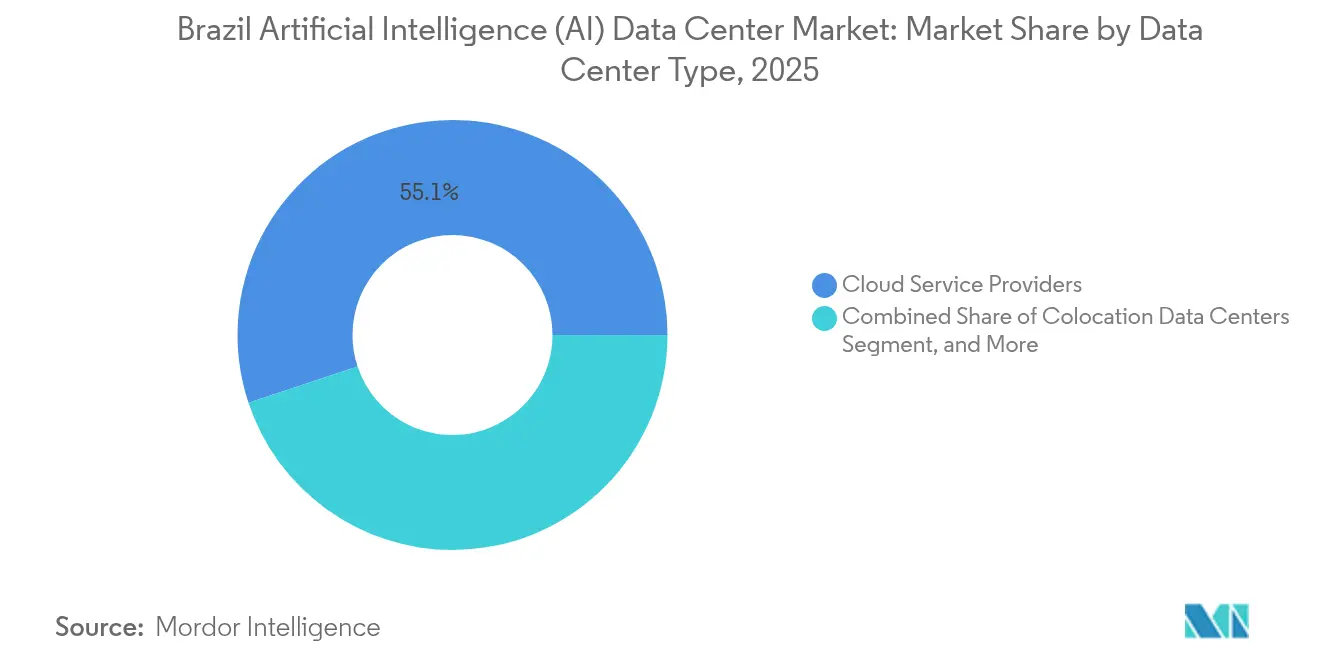

- Par type de centre de données, les fournisseurs de services cloud détenaient 55,10 % de la part de marché brésilien des centres de données dédiés à l'intelligence artificielle en 2025, tandis que les installations de colocation devraient afficher la croissance la plus rapide avec un TCAC de 18,76 % jusqu'en 2031.

- Par composant, les plateformes logicielles ont capté une part de revenus de 45,25 % du marché brésilien des centres de données dédiés à l'intelligence artificielle en 2025, tandis que les investissements matériels devraient s'accroître à un TCAC de 19,05 % jusqu'en 2031, reflétant le déploiement croissant de grappes de GPU.

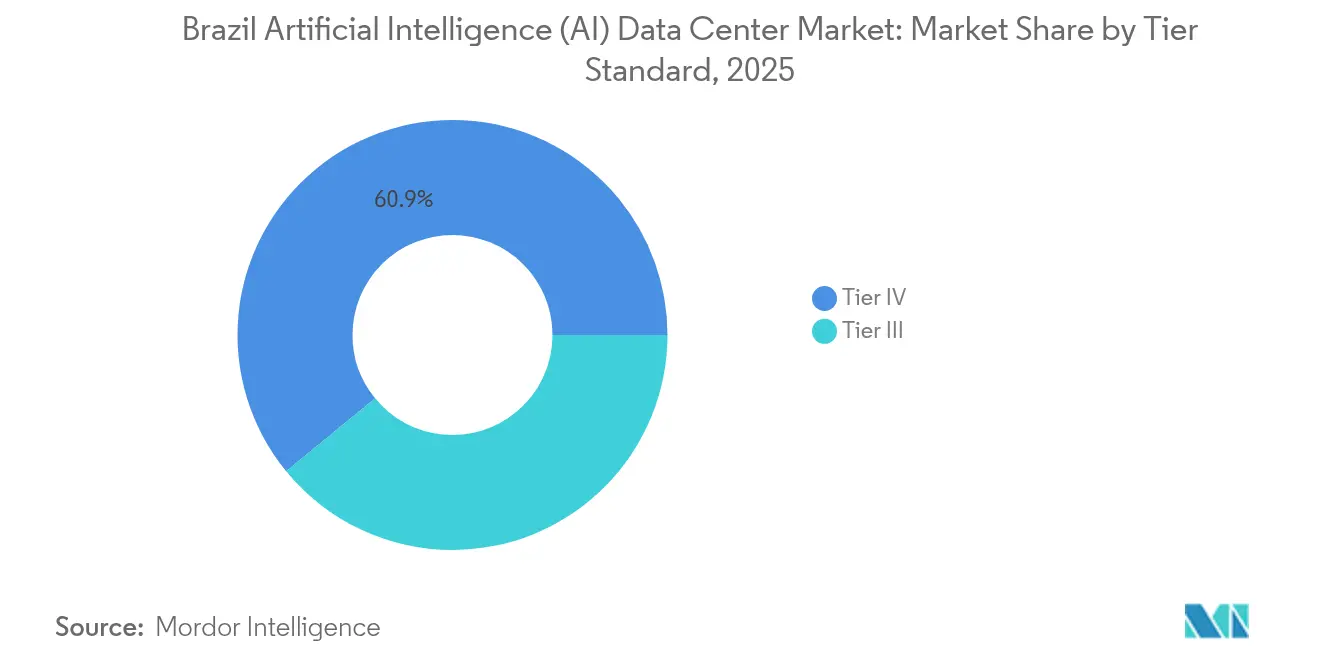

- Par norme de niveau, les installations de Niveau IV représentaient 60,92 % de la taille du marché brésilien des centres de données dédiés à l'intelligence artificielle en 2025, mais les projets de Niveau III devraient afficher un TCAC de 18,35 % jusqu'en 2031.

- Par secteur d'utilisation finale, les TI et ITES représentaient 33,45 % des revenus du marché brésilien des centres de données dédiés à l'intelligence artificielle en 2025, tandis que les services Internet et médias numériques devraient progresser à un TCAC de 19,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché brésilien de l'intelligence artificielle (IA) dans les centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations fiscales gouvernementales pour les dépenses d'investissement dans les centres de données | +3.2% | National, avec des gains précoces à São Paulo, Rio de Janeiro, Ceará | Moyen terme (2 à 4 ans) |

| Adoption rapide du cloud par les entreprises | +4.1% | National, concentré dans les régions Sud-Est et Sud | Court terme (≤ 2 ans) |

| Déploiement de la 5G et modernisation des câbles sous-marins | +2.8% | National, avec priorité à São Paulo, Rio de Janeiro, Fortaleza | Moyen terme (2 à 4 ans) |

| Accords d'achat d'énergie éolienne offshore vers hydrogène vert | +1.9% | Régions côtières, notamment Nord-Est et Sud | Long terme (≥ 4 ans) |

| Demande d'IA de périphérie dans l'IoT agroalimentaire | +2.4% | Régions intérieures, São Paulo, Mato Grosso, Rio Grande do Sul | Moyen terme (2 à 4 ans) |

| Dispositifs de valorisation de la chaleur en réseau d'énergie à São Paulo | +1.1% | Région métropolitaine de São Paulo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations fiscales gouvernementales pour les dépenses d'investissement dans les centres de données

La politique fédérale accorde des exonérations de droits d'importation sur les équipements non nationaux, réduisant les coûts initiaux pour les groupes électrogènes, les appareillages de commutation et les cuves de refroidissement par immersion. Les ministères coordonnent avec la BNDES l'accès à des prêts à taux réduit, rendant financièrement viables des projets greenfield sur 15 ans même en dehors de São Paulo. La clarté fiscale réduit le risque pour les investisseurs et accélère les approbations de permis, qui prenaient historiquement plus de 18 mois. Les primo-adoptants utilisent des allocations d'amortissement supplémentaires pour renouveler leurs inventaires de GPU selon un cycle de trois ans, maintenant ainsi une performance concurrentielle par watt. Cette mesure attire des capitaux étrangers qui contournaient auparavant le Brésil au profit du Chili ou du Mexique.

Adoption rapide du cloud par les entreprises

Plus de 150 grandes entreprises brésiliennes font désormais fonctionner en production de l'IA générative à grande échelle, créant une demande immédiate pour des baies haute densité capables de supporter 30 kW par baie.[1]Casa Civil, "Política Nacional de Data Centers", planalto.gov.br Les banques allouent des pods dédiés aux modèles de détection de fraude qui se réentraînent toutes les heures, tandis que les détaillants déploient des caisses enregistreuses à vision par ordinateur lors des pics du week-end. Les marchés publics gouvernementaux pour les plateformes de traitement fiscal exigent un stockage NVMe et une commutation 400 GbE, poussant les fournisseurs de colocation à pré-installer des barrettes d'alimentation de niveau supérieur. La tendance se concentre initialement à São Paulo et Porto Alegre, mais les villes secondaires connaissent des effets d'entraînement une fois que les routes fibres métropolitaines arrivent à maturité. La migration vers le cloud favorise également le développement de nœuds de cloud souverain conformes aux lois brésiliennes sur la résidence des données.

Déploiement de la 5G et modernisation des câbles sous-marins

La couverture nationale 5G nécessite des nœuds de cache locaux pour maintenir la mise en mémoire tampon vidéo en dessous de 30 millisecondes, incitant à la construction de micro-périphérie à Fortaleza et Brasília. Les nouveaux câbles sous-marins débarquant à Rio de Janeiro et Santos réduisent de moitié la latence aller-retour vers Lisbonne, bénéficiant aux grappes d'inférence d'IA multi-régions. Les échanges Internet DE-CIX réduisent le nombre de sauts vers Francfort, abaissant les coûts réseau pour les charges de travail d'entraînement qui se synchronisent entre les continents. Les opérateurs mobiles transfèrent l'analyse du trafic du cœur de réseau vers la périphérie, libérant la demande de colocation dans des mini-hubs de 3 MW proches des réseaux d'accès radio. Les fournisseurs de cloud internationaux sécurisent des droits d'utilisation irréversibles de fibres noires pour garantir la diversité des chemins et se conformer aux nouvelles normes de cyberrésilience.

Demande d'IA de périphérie dans l'IoT agroalimentaire

Les moissonneuses reliées par satellite dans le Mato Grosso transmettent 50 Go par jour d'images que les serveurs de périphérie compressent et étiquettent avant de renvoyer les résumés vers les centres névralgiques de São Paulo. Les exploitations adoptant des drones autonomes nécessitent des boucles de rétroaction inférieures à la seconde pour ajuster les schémas de pulvérisation de pesticides, stimulant la construction de conteneurs sur mesure refroidis par des tours évaporatives. Les opérateurs de télécommunications regroupent la LTE privée et les nœuds GPU de périphérie dans le cadre d'accords de partage de revenus avec des coopératives gérant plus d'un million d'hectares. Les négociants en matières premières analysent les capteurs de poids des camions en route vers les ports, réduisant les frais de surestarie et augmentant les marges à l'exportation. Ces cas d'usage ancrent des installations plus petites de 500 kW qui alimentent des hubs d'agrégation régionaux, étendant le marché brésilien des centres de données dédiés à l'intelligence artificielle au-delà des métropoles côtières.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité et pénuries des coûts de l'électricité | -2.8% | National, aigu dans le Nord-Est en période de sécheresse | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs en infrastructure IA | -1.9% | National, concentré à São Paulo, Rio de Janeiro | Moyen terme (2 à 4 ans) |

| Réglementations sur la rareté de l'eau pour le refroidissement | -1.5% | Régions semi-arides, notamment le Nord-Est et l'intérieur | Moyen terme (2 à 4 ans) |

| Retards de délivrance de licences environnementales près des biomes protégés | -1.2% | Région amazonienne, Forêt atlantique, limites du Cerrado | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité et pénuries des coûts de l'électricité

Les demandes de raccordement au réseau de transport ont gonflé de 2,5 GW en mai 2024 à 9 GW quatre mois plus tard, dépassant les corridors disponibles et retardant la mise sous tension de nouvelles salles.[2]Agência Nacional de Energia Elétrica, "Relatório de Acesso à Transmissão," aneel.gov.br Lors des sécheresses liées à El Niño, les réservoirs hydroélectriques baissent, forçant un recours aux centrales thermiques qui fait monter les prix spot du marché de gros au-dessus de 750 BRL par MWh, érodant les marges des opérateurs. Les développeurs se couvrent via des accords d'achat d'énergie solaire sur dix ans dans le Minas Gerais, mais les frais de transit fluctuent toujours sous l'effet des révisions réglementaires. La Mesure provisoire 1.307 oblige les hyperscalers à ne contracter que de l'énergie de nouvelle production, limitant l'arbitrage sur la production hydroélectrique ancienne. Les contraintes de réseau stimulent le développement de parcs de batteries sur site, bien que les prix du lithium restent élevés, compliquant les calculs de retour sur investissement.

Réglementations sur la rareté de l'eau pour le refroidissement

Les autorités du Ceará plafonnent désormais les prélèvements d'eaux souterraines pour les usagers industriels après plusieurs années de déficits, contraignant les futurs campus à adopter des refroidisseurs 100 % refroidis par air ou à recourir à la désalinisation de l'eau de mer. Les délais d'examen environnemental s'allongent à proximité des réserves de la Caatinga, ajoutant jusqu'à 18 mois de démarches administratives. Les municipalités exigent la preuve de systèmes en boucle fermée atteignant une charge informatique inférieure à 0,2 L par kWh, poussant les opérateurs vers l'immersion en fluide diélectrique et les murs adiabatiques. Des projets de réutilisation de l'eau exploitent les effluents d'égouts ; cependant, les coûts de servitude de passage des canalisations sont élevés dans les zones péri-urbaines. Des autorisations strictes font basculer les investissements vers São Paulo, où l'infrastructure d'eau recyclée alimente déjà les fabricants de semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : La domination du cloud hyperscale rencontre une expansion agile de la colocation

Les plateformes cloud ont contrôlé 55,10 % du marché brésilien des centres de données dédiés à l'intelligence artificielle en 2025, portées par les constructions multi-zones de disponibilité d'AWS, Microsoft et Google qui sous-tendent les régions cloud souveraines nationales. Ces entreprises pré-louent des campus entiers, permettant des pipelines de 200 MW qui dimensionnent les grappes GPU pour l'entraînement de grands modèles de langage. L'intensité capitalistique est atténuée par des obligations vertes liées à des installations solaires en toiture et des pilotes de piles à combustible sur site. Les fournisseurs de colocation, bien que plus petits, affichent un TCAC de 18,76 % à mesure que les entreprises adoptent le cloud hybride, hébergeant des ensembles de données sensibles dans des baies de Niveau III tout en faisant éclater les analyses vers des régions publiques.

Les opérateurs de colocation établis comme Scala interconnectent leur campus AI City aux points de présence régionaux, proposant des interconnexions croisées 400 GbE associées à Kubernetes géré. Elea intègre des unités de distribution de fluide caloporteur à refroidissement liquide, accueillant des baies de 100 kW pour les startups d'inférence en tant que service. Les spécialistes de la périphérie déploient des conteneurs de 1 MW à côté des hôtels de bande de base 5G, prenant en charge le transcodage multimédia et les jeux multijoueurs. Les nœuds sur site des entreprises persistent là où des transactions à latence sensible ou des modèles d'apprentissage automatique propriétaires exigent une gigue ultra-faible. Cette combinaison soutient une demande régulière, garantissant que le marché brésilien des centres de données dédiés à l'intelligence artificielle conserve une diversification saine entre les modèles de services.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : L'accélération matérielle remodèle les priorités d'investissement

Les piles logicielles ont conservé une part de revenus de 45,25 % en 2025, reflétant le vivier profond de développeurs IA au Brésil qui construisent des modèles de localisation linguistique pour les applications en portugais. Cependant, les dépenses matérielles progressent désormais à un TCAC de 19,05 % à mesure que les locataires installent des systèmes à l'échelle du rack intégrant des GPU HBM3, des intercalateurs en photonique sur silicium et des matrices de commutation 800 GbE. Les exonérations de droits d'importation sur les équipements réduisent les coûts d'atterrissage d'environ 12 %, orientant les budgets vers le calcul accéléré plutôt que vers les nœuds traditionnels centrés sur les CPU.

Les rénovations de refroidissement dominent les dépenses d'investissement ; les boucles d'eau directe sur puce réduisent l'efficacité d'utilisation de l'énergie à 1,25, permettant des certifications de durabilité qui débloquent des taux de prêts verts réduits. Les dépenses de stockage augmentent également, avec des baies à mémoire flash entièrement en couches prenant en charge l'inférence en temps réel et des coffres HDD en ligne archivant des pétaoctets de données de capteurs provenant des déploiements agroalimentaires. Les revenus des services gérés augmentent à mesure que les entreprises externalisent les opérations de modèles, la conformité et la mise à jour des correctifs à des intégrateurs locaux, mais leur part reste modeste par rapport aux actifs physiques. Cette évolution confirme que l'expansion de la taille du marché brésilien des centres de données dédiés à l'intelligence artificielle dépend d'une innovation continue en silicium et d'une conception thermique efficace.

Par norme de niveau : Équilibrer la disponibilité et le délai de mise sur le marché

Les salles de Niveau IV représentaient 60,92 % de la taille du marché brésilien des centres de données dédiés à l'intelligence artificielle en 2025, portées par les institutions financières et les clouds gouvernementaux qui exigent une redondance 2N+1 et une disponibilité de 99,995 %. Les parcs diesel multiples, les doubles alimentations de service public et la maintenabilité simultanée restent non négociables pour les charges de travail critiques telles que la compensation des paiements instantanés et l'analyse des risques en temps réel. Néanmoins, les projets de Niveau III offrent des cycles de mise en service plus rapides, affichant un TCAC de 18,35 % à mesure que les startups IA acceptent des temps d'arrêt limités en échange d'avantages tarifaires.

Les pods modulaires de Niveau III peuvent être déployés en neuf mois sur des sites industriels existants, en utilisant des châssis d'appareillage de commutation préfabriqués et des refroidisseurs évaporatifs en toiture. Les manuels opérateurs intègrent un basculement natif cloud vers d'autres zones de disponibilité, atténuant le risque de pannes sur un seul site. La norme brésilienne NBR 16665 harmonise les meilleures pratiques de câblage et de mise à la terre, garantissant la cohérence quel que soit le niveau. Au fil du temps, certains campus de Niveau IV convertissent la capacité 2N inutilisée en services de réseau soutenus par les énergies renouvelables, générant des revenus auxiliaires et compensant la hausse des tarifs d'électricité. Cette évolution signale un calcul nuancé risque-rendement qui maintient le marché brésilien des centres de données dédiés à l'intelligence artificielle adaptable.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : Les acteurs numériques établis élargissent l'écart en matière de dépenses IA

Les entreprises de TI et ITES représentaient 33,45 % des revenus en 2025, reflétant une forte dépendance à l'IA pour l'assurance qualité logicielle, le support conversationnel et l'automatisation DevOps. Les intégrateurs de systèmes hébergent des bacs à sable d'entraînement aux côtés de nœuds d'inférence spécifiques aux clients, souvent dans la même baie, pour éviter les frais d'egress de données. Les entreprises Internet et médias numériques enregistrent le TCAC le plus élevé à 19,62 % grâce aux moteurs de recommandation stimulant l'engagement vidéo et au doublage linguistique en temps réel pour les diffusions d'e-sports.

Les banques intègrent des grappes GPU dans les hubs de transactions centraux, respectant des exigences de sécurité strictes tout en exploitant des modèles d'apprentissage profond antifraude qui analysent des millions de transactions par carte par seconde. Les prestataires de santé utilisent l'inférence radiologique basée sur le cloud, envoyant des images CT anonymisées aux fermes d'inférence de São Paulo qui retournent des indicateurs de triage en moins de deux minutes. Les fabricants intègrent le contrôle qualité par vision artificielle sur les lignes d'assemblage, les serveurs de périphérie à l'intérieur des salles d'usine se synchronisant avec les référentiels de modèles centraux pendant la nuit. Les ministères gouvernementaux poursuivent des clouds IA souverains pour les chatbots de services aux citoyens, diversifiant davantage la prise en charge. Ensemble, ces secteurs garantissent que le marché brésilien des centres de données dédiés à l'intelligence artificielle maintient une demande large et résiliente à travers les cycles économiques.

Analyse géographique

São Paulo héberge environ 80 % de la capacité installée, totalisant 427,5 MW répartis dans les clusters de Barueri, Hortolândia et Vinhedo, grâce à des anneaux de fibre matures, une abondance de talents et la proximité des sièges sociaux nationaux. Les prix des terrains augmentent progressivement, ce qui pousse les hyperscalers à acquérir des parcelles périphériques à Sorocaba et Campinas, associant des terrains moins coûteux à des alimentations de service public de 138 kV. La législation de l'État de São Paulo accélère les approbations environnementales pour les conversions en friches industrielles, réduisant les délais d'environ quatre mois.

Rio de Janeiro se classe comme le principal hub secondaire à 61 MW, tirant parti de 16 atterrissages de câbles sous-marins et d'un réseau de service public robuste intégrant des unités de pointe alimentées au GNL pour la stabilité de la tension. L'échange Internet local DE-CIX attire les plateformes de contenu cherchant un peering européen à faible nombre de sauts, ancrant la demande de salles multi-locataires dans le quartier central des affaires. Des constructions de périphérie à Niterói et Duque de Caxias servent l'analytique pétrolière et gazière, diffusant des données sismiques en continu depuis des plateformes offshore vers des accélérateurs GPU à terre.

Le reste du Brésil englobe les hôtels opérateurs de Fortaleza, le corridor de fabrication sud de Porto Alegre et les clusters agroalimentaires intérieurs. Fortaleza bénéficie de 17 liaisons sous-marines et d'incitations de zone franche qui réduisent les droits d'importation sur les refroidisseurs et les appareillages de commutation. Porto Alegre profite d'un climat plus frais, permettant le refroidissement en mode économiseur jusqu'à 2 200 heures par an. Le Mato Grosso accueille des conteneurs de périphérie de 500 kW intégrés aux terres agricoles en LTE privée, réduisant la latence pour les boucles d'IA d'irrigation. Collectivement, ces nœuds en cours de diversification étendent la portée du marché brésilien des centres de données dédiés à l'intelligence artificielle et atténuent les risques de concentration dans une seule région.

Paysage concurrentiel

Le marché brésilien des centres de données dédiés à l'intelligence artificielle présente une concentration modérée, les cinq premiers opérateurs représentant environ 68 % de la charge informatique construite, laissant de la place aux spécialistes de niche. Equinix conserve son avance grâce aux services Network Edge et à plus de 400 partenaires de connectivité, tandis qu'Ascenty exploite le réseau mondial de Digital Realty pour les charges de travail transfrontalières. Le campus AI City de Scala offre une économisation côté eau et des baies de 100 kW qui séduisent les startups de modèles fondamentaux. Les nouveaux entrants tels que 247 Data Centers adoptent le financement par cession-bail, monétisant les salles achevées et recyclant le capital dans la constitution de réserves foncières près des futures zones d'atterrissage de câbles sous-marins.

La concurrence s'articule de plus en plus autour de la durabilité. Les opérateurs signent des accords d'achat d'énergie solaire et éolienne sur 15 ans, ajoutent des pilotes de piles à combustible sur site et publient des tableaux de bord de suivi du carbone horaire pour satisfaire aux exigences de correspondance 24h/24 et 7j/7 des hyperscalers. L'innovation en matière de refroidissement constitue un autre facteur de différenciation ; Elea déploie des bains d'immersion en double phase, atteignant une densité de 1 200 W par unité, tandis que le cloud gouvernemental de Serpro atteint un PUE de 1,4 grâce à des allées d'eau glacée alimentées par des effluents récupérés.

Des mouvements stratégiques soulignent cette rivalité. AWS s'est engagé à investir 1,8 milliard USD d'ici 2034 pour des zones de disponibilité supplémentaires, stipulant une couverture 100 % renouvelable dès le premier jour. Microsoft a ouvert des constructions appariées à Hortolândia et Sumaré, obtenant une redondance dans un rayon de 50 km. Le fonds Omnia de 1 milliard USD de Pátria agrège des routes de fibre avec des pods de périphérie, proposant des contrats groupés de fibre noire et de colocation aux clients vidéo OTT. Collectivement, ces actions maintiennent un environnement dynamique mais discipliné qui propulse le marché brésilien des centres de données dédiés à l'intelligence artificielle vers l'avant.

Leaders du secteur brésilien de l'intelligence artificielle (IA) dans les centres de données

Equinix Inc.

Ascenty LLC (Digital Realty)

Scala Data Centers S.A.

Odata Brasil S.A. (Aligned)

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Brasscom projette un investissement de 11,4 milliards USD dans les centres de données d'ici 2026, citant le leadership en énergie renouvelable et une politique fiscale favorable.

- Septembre 2025 : Dataspots dévoile des plans d'expansion tout en ne divulguant pas les emplacements des sites, signalant un appétit continu des investisseurs malgré les contraintes du réseau électrique.

- Juin 2025 : Un groupe de travail gouvernemental préconise l'approvisionnement obligatoire en énergie 100 % propre, incitant les opérateurs à accélérer les accords d'achat d'énergie renouvelable.

- Mai 2025 : Pátria lance la plateforme Omnia de 1 milliard USD pour financer l'infrastructure numérique régionale, y compris les campus hyperscale.

- Mai 2025 : ONS accorde les premières connexions au réseau du Ceará pour les grands centres de données, débloquant le corridor technologique de l'État.

- Mai 2025 : Le ministère des Communications déploie la Politique nationale des câbles sous-marins pour diversifier les sites d'atterrissage à l'échelle nationale.

Périmètre du rapport sur le marché brésilien de l'intelligence artificielle (IA) dans les centres de données

La recherche couvre le spectre complet des applications de l'IA dans les centres de données, incluant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel et les logiciels. Les considérations matérielles comprennent l'alimentation électrique, le refroidissement, la mise en réseau, les équipements informatiques et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans l'infrastructure favorable à l'IA, englobant à la fois le matériel et les logiciels utilisés dans divers types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données en colocation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | |

| Équipement informatique | |

| Baies et autre matériel | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| TI et ITES |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données en colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | ||

| Équipement informatique | ||

| Baies et autre matériel | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation finale | TI et ITES | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Banque, services financiers et assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés auxquelles le rapport répond

Quelle valeur le marché brésilien des centres de données dédiés à l'intelligence artificielle atteint-il en 2026 ?

Le secteur est évalué à 0,64 milliard USD en 2026.

À quelle vitesse la capacité augmentera-t-elle jusqu'en 2031 ?

La valeur du marché devrait s'étendre à 1,43 milliard USD d'ici 2031 à un TCAC de 17,27 %.

Quel segment affiche le taux de croissance le plus élevé ?

Les installations de colocation enregistrent le TCAC le plus rapide à 18,76 % d'ici 2031.

Pourquoi São Paulo est-elle le principal hub ?

São Paulo offre une densité de fibre robuste, une alimentation électrique fiable, une main-d'œuvre qualifiée et une proximité avec les sièges sociaux des entreprises.

Quel est le principal risque menaçant les nouvelles constructions ?

Les goulets d'étranglement du réseau de transport et les pics des coûts de l'électricité présentent les défis les plus immédiats.

Comment les opérateurs réduisent-ils leur impact environnemental ?

Ils adoptent des accords d'achat d'énergie renouvelable sur 15 ans, des systèmes de refroidissement liquide et l'utilisation d'eau recyclée pour réduire les empreintes carbone et hydrique.

Dernière mise à jour de la page le: