Taille et part du marché des refroidisseurs rapides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

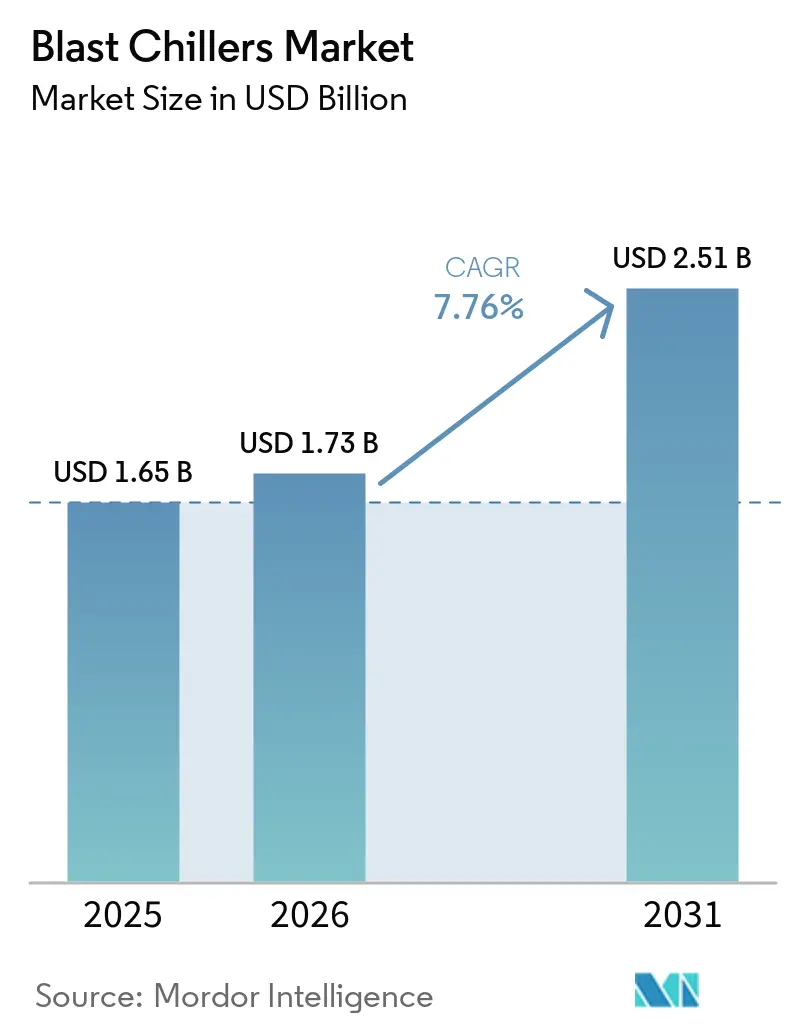

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des refroidisseurs rapides par Mordor Intelligence

La taille du marché des refroidisseurs rapides devrait passer de 1,65 milliard USD en 2025 à 1,73 milliard USD en 2026 et devrait atteindre 2,51 milliards USD d'ici 2031, à un CAGR de 7,76 % sur la période 2026-2031. Le marché des refroidisseurs rapides est porté par le durcissement des réglementations sur les réfrigérants et l'efficacité énergétique, notamment en Amérique du Nord et en Europe, où la conformité réglementaire conditionne désormais le calendrier de remplacement des équipements autant que les projets d'extension des cuisines [1]Agence américaine de protection de l'environnement, "Restrictions de la loi AIM sur les réfrigérants pour la réfrigération commerciale," EPA, epa.gov. Le marché des refroidisseurs rapides bénéficie également de l'adoption croissante de la préparation en lots par cuisson-refroidissement, qui fait du refroidissement rapide un équipement standard dans les hôtels, les cuisines institutionnelles et les sites de transformation alimentaire de grande taille, plutôt qu'un achat discrétionnaire. La demande régionale reste inégale : l'Asie-Pacifique génère de nouveaux volumes grâce à l'expansion des chaînes de restauration rapide et aux investissements dans la chaîne du froid, tandis que l'Europe traverse un cycle de remplacement plus régulier, façonné par une adoption mature et des normes strictes. La concurrence sur le marché des refroidisseurs rapides s'éloigne du prix d'achat affiché pour se concentrer sur le coût du cycle de vie, la couverture de service, la compatibilité avec les réfrigérants et les fonctionnalités de surveillance numérique qui importent aux opérateurs multi-sites. Les 5 premières entreprises représentaient 62 % du chiffre d'affaires mondial en 2025, laissant de la place aux fabricants régionaux, notamment dans les pays sensibles aux prix et dans la gamme de capacité intermédiaire, où la portée de la distribution reste déterminante.

Principaux enseignements du rapport

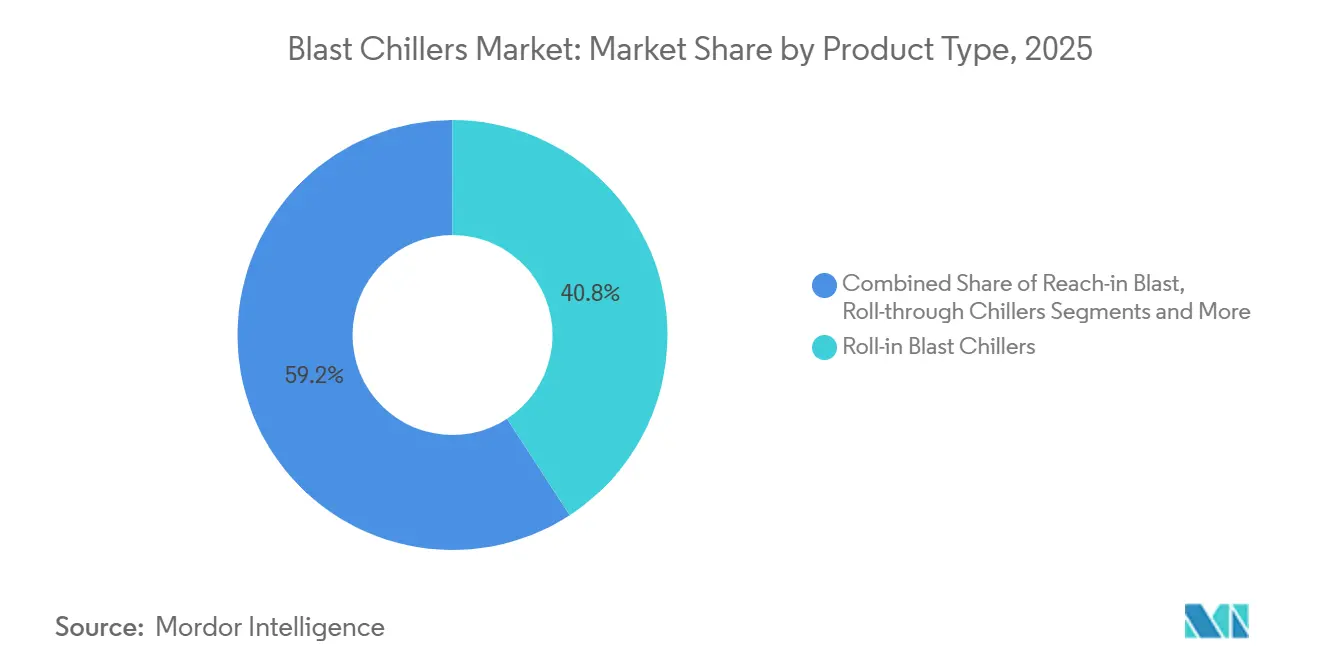

- Par type de produit, les refroidisseurs rapides roll-in ont dominé avec une part de chiffre d'affaires de 40,8 % en 2025, tandis que les refroidisseurs rapides roll-through devraient progresser à un CAGR de 7,97 % jusqu'en 2031 sur le marché des refroidisseurs rapides.

- Par capacité, la tranche 50-100 kg représentait 34,1 % du marché des refroidisseurs rapides en 2025, tandis que la tranche supérieure à 200 kg devrait croître à un CAGR de 8,16 % jusqu'en 2031.

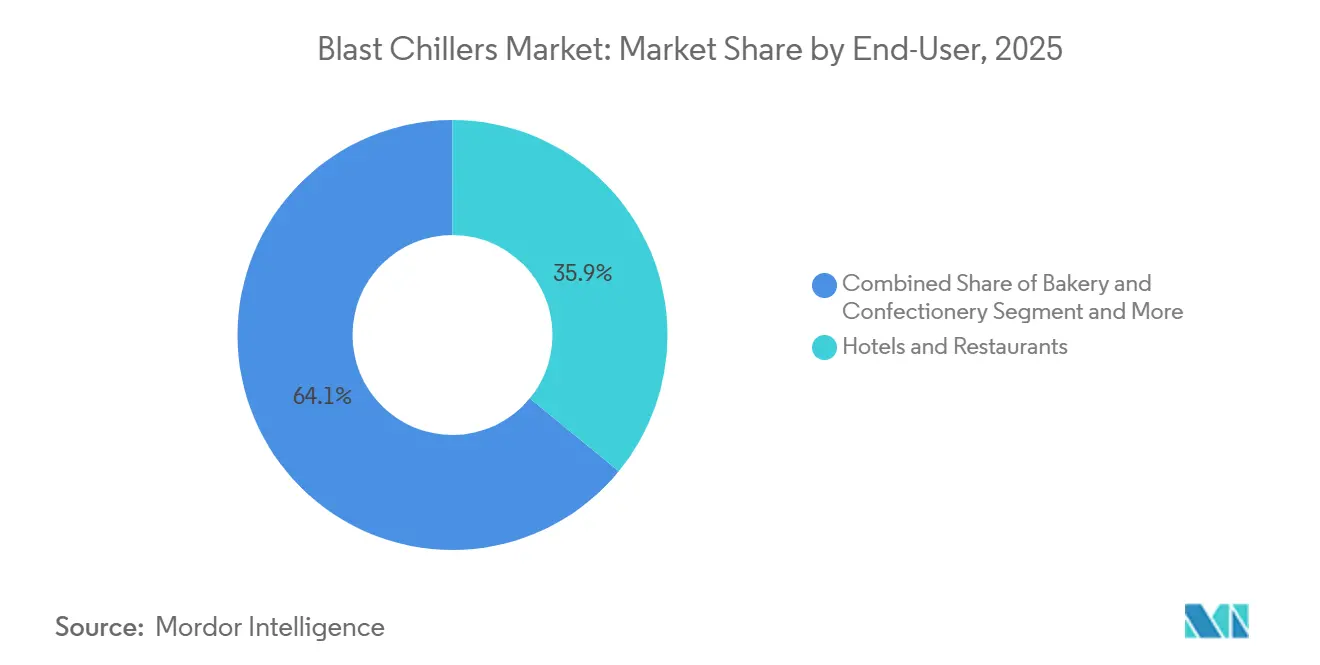

- Par utilisateur final, les hôtels et restaurants détenaient 35,9 % de la part du marché des refroidisseurs rapides en 2025, tandis que les usines de transformation et de fabrication alimentaires affichaient le CAGR prévisionnel le plus élevé, à 8,43 % jusqu'en 2031.

- Par canal de distribution, les distributeurs et revendeurs représentaient 53,8 % de la demande mondiale en 2025, tandis que les ventes directes devraient progresser à un CAGR de 8,26 % jusqu'en 2031.

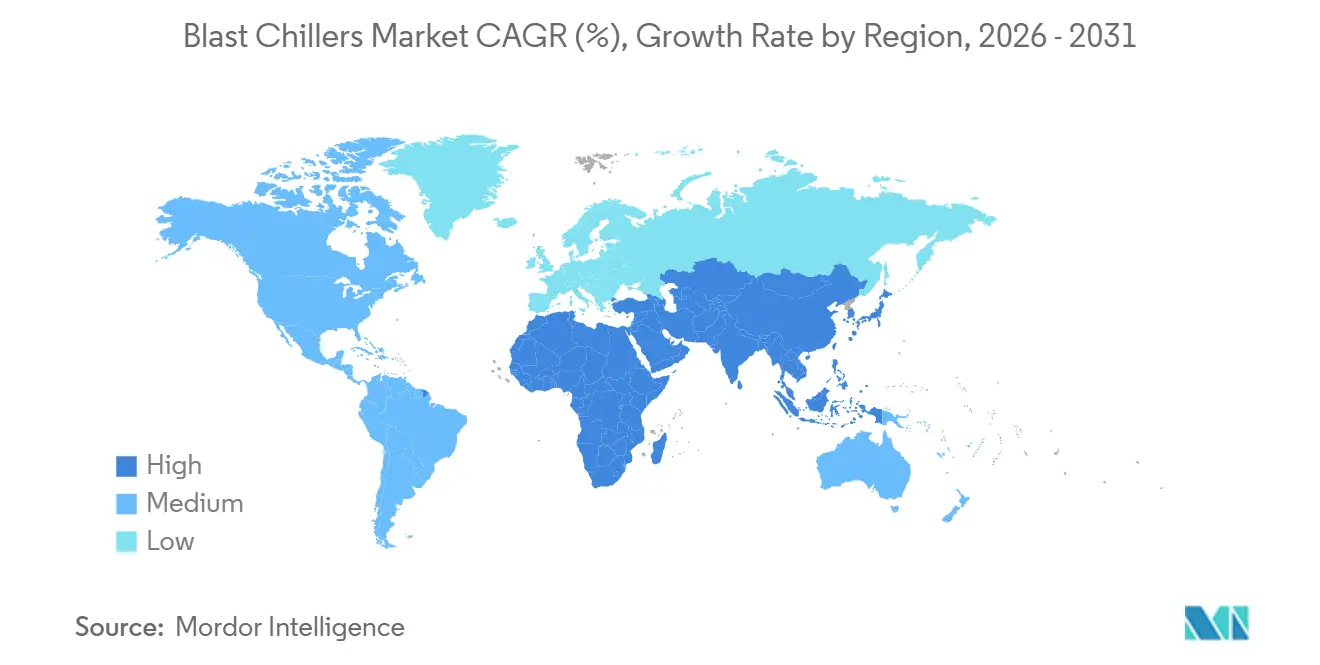

- Par géographie, l'Europe représentait 33,3 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide, à 9,12 % jusqu'en 2031 sur le marché des refroidisseurs rapides.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des refroidisseurs rapides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations sur l'efficacité énergétique dans la restauration | +1.5% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Croissance rapide de la demande de plats préparés surgelés en Asie-Pacifique | +1.3% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Objectifs de décarbonation favorisant les réfrigérants à faible PRG | +1.1% | Mondial | Moyen terme (2-4 ans) |

| Intégration de l'automatisation des cuisines dans les formats de restauration rapide | +1.0% | Amérique du Nord, Asie-Pacifique, Union européenne | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid pour la livraison intermédiaire de l'épicerie en ligne | +0.9% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Application de l'écoconception de l'Union européenne pour la réfrigération professionnelle | +0.7% | Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les réglementations sur l'efficacité énergétique dans la restauration entraînent un cycle de reconception des produits

Le marché des refroidisseurs rapides est reconfiguré par des règles qui lient désormais directement les décisions d'achat à la conformité en matière de réfrigérants et d'équipements. À compter de janvier 2025, l'Agence américaine de protection de l'environnement a interdit les nouveaux équipements de réfrigération commerciale autonomes utilisant des réfrigérants dont le PRG dépasse 150, ce qui a modifié les choix de spécification sur le plus grand marché national de refroidisseurs rapides. Une autre exigence de l'Agence américaine de protection de l'environnement, applicable à partir de janvier 2026, pour les systèmes distants avec un plafond de PRG de 1 400, a étendu cette pression aux applications de réfrigération de capacité intermédiaire utilisées dans les environnements de vente au détail et de transformation alimentaire. Les fournisseurs qui avaient déjà migré vers des plateformes à réfrigérants naturels étaient mieux positionnés lorsque les acheteurs ont accéléré leurs décisions de remplacement, ce qui a conféré à la disponibilité des produits un avantage commercial manifeste. Il en résulte, sur le marché des refroidisseurs rapides, un écart croissant entre les grands fabricants capables de financer des travaux de reconception et les petits fabricants qui font face à des marges plus serrées dans les régions réglementées.

La croissance rapide de la demande de plats préparés surgelés en Asie-Pacifique soutient une nouvelle catégorie d'approvisionnement

Le marché des refroidisseurs rapides en Asie-Pacifique n'est plus uniquement lié aux hôtels et aux cuisines haut de gamme, car les cuisines centrales des chaînes de restauration rapide et les installations de plats surgelés intègrent le refroidissement rapide comme équipement de ligne standard. La formation de la demande est soutenue par les systèmes de livraison alimentaire urbaine, les modèles de cuisines centrales plus répandus et l'expansion des réseaux de chaîne du froid en Chine, en Inde et en Asie du Sud-Est. La décision de Hoshizaki d'établir sa première base de production en Asie du Sud-Est au sein de l'installation d'ARICO à Hô Chi Minh-Ville, avec des expéditions débutant en avril 2026, a montré que les fournisseurs alignent leurs empreintes de fabrication sur cette évolution de la demande régionale [2]Hoshizaki Corporation, "Acquisition de parts d'ARICO et expansion de la production au Vietnam," Hoshizaki, hoshizaki.com. Cette décision est importante pour le marché des refroidisseurs rapides car la production régionale améliore les délais de livraison, soutient le développement des canaux et réduit les frictions liées à la couverture du service et des pièces détachées. L'effet plus large est que l'approvisionnement en Asie-Pacifique devient un cycle d'investissement récurrent plutôt qu'un événement ponctuel, ce qui soutient une croissance soutenue des volumes sur le marché des refroidisseurs rapides tout au long de la période de prévision.

Les objectifs de décarbonation favorisant les réfrigérants à faible PRG transforment l'architecture concurrentielle

Le marché des refroidisseurs rapides évolue vers un paysage produit divisé, avec des unités HFC héritées et de nouvelles plateformes R-290 ou CO2. Le règlement d'exécution 2025/33 de l'Union européenne a accordé une exemption temporaire pour certaines armoires de refroidissement rapide contenant des gaz fluorés avec un PRG de 150 ou plus jusqu'au 30 juin 2026, créant une période de transition définie pour les fabricants et les acheteurs. La Commission européenne a ensuite publié la décision d'exécution 2026/151 le 23 janvier 2026, qui a établi la norme harmonisée pour les armoires de refroidissement rapide dans le cadre d'écoconception existant. Sur le marché des refroidisseurs rapides, cette séquence a concentré la demande sur la période actuelle car les opérateurs faisaient face à une échéance ferme pour remplacer ou qualifier les équipements selon la nouvelle norme. Elle a également souligné l'importance d'une capacité de service formée, car le passage aux réfrigérants naturels exige de nouvelles capacités d'installation et de maintenance qui restent inégales selon les pays.

L'expansion de la chaîne du froid pour la livraison intermédiaire de l'épicerie en ligne crée un nouveau niveau de demande pour les refroidisseurs rapides

Le marché des refroidisseurs rapides gagne une nouvelle couche de demande provenant des dark stores, des centres de micro-fulfillment et des nœuds de repas préparés qui ne nécessitaient pas auparavant de refroidissement rapide professionnel à grande échelle. Dans ces formats, les opérateurs utilisent le refroidissement rapide pour maintenir les repas préparés et les produits frais découpés dans des fenêtres de durée de conservation étroites avant la livraison finale. Ce schéma est important car il oriente la demande vers des configurations de gamme intermédiaire plutôt que vers de grands systèmes de cuisine centrale uniquement, élargissant la base d'équipements adressables sur le marché des refroidisseurs rapides. Il soutient également une demande plus forte pour des configurations compactes de type armoire et roll-in qui s'adaptent aux sites urbains avec des contraintes d'espace et une rotation rapide des commandes. À mesure que les réseaux d'épicerie en ligne s'étendent au-delà des grandes zones métropolitaines, le marché des refroidisseurs rapides est susceptible de bénéficier d'un plus grand nombre de sites, même si la capacité unitaire par emplacement reste modérée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût d'investissement initial élevé pour les opérateurs PME | -0.8% | Mondial, concentré en Asie du Sud et du Sud-Est | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés pour les systèmes à réfrigérants naturels | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Incertitude liée à l'élimination progressive des réfrigérants sur les marchés émergents | -0.5% | Moyen-Orient et Afrique, Amérique du Sud, Asie-Pacifique en développement | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier inoxydable après 2025 | -0.5% | Mondial, concentré dans l'Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le coût d'investissement initial élevé pour les opérateurs PME limite les volumes à la base du marché

Le marché des refroidisseurs rapides se heurte encore à une barrière d'accessibilité fondamentale pour les petits opérateurs de restauration, qui ne peuvent pas facilement justifier le coût initial d'un équipement de refroidissement rapide spécialisé. Les unités d'entrée de gamme peuvent absorber une grande part du budget d'équipement d'un petit café ou d'une cuisine locale, ce qui ralentit l'adoption même lorsque les économies de main-d'œuvre ou de gaspillage sont théoriquement évidentes. Ce problème est plus prononcé en Asie du Sud et du Sud-Est, où le financement d'équipements pour la réfrigération professionnelle est moins développé et où les modèles de retour sur investissement sont plus difficiles à valider pour les petits acheteurs avant l'achat. Des modèles de location et des programmes d'équipement par abonnement commencent à apparaître, mais le rythme d'adoption reste limité en dehors des marchés où ces structures de financement sont déjà familières. Il en résulte que le marché des refroidisseurs rapides continue d'évoluer à 2 vitesses, les chaînes bien financées modernisant leurs équipements plus rapidement tandis que les opérateurs indépendants continuent d'utiliser la réfrigération conventionnelle plus longtemps.

La pénurie de techniciens qualifiés pour les systèmes à réfrigérants naturels ralentit la vitesse d'adoption

Le marché des refroidisseurs rapides est également contraint par les compétences spécialisées requises pour installer et entretenir les systèmes R-290 et CO2 à grande échelle. Les systèmes à réfrigérants naturels exigent des normes de manipulation différentes de celles des équipements HFC traditionnels, ce qui signifie qu'une base de service de réfrigération standard ne peut pas toujours prendre en charge le parc nouvellement installé sans formation supplémentaire. Cet écart est particulièrement visible en Asie du Sud-Est et dans certaines parties du Moyen-Orient et de l'Afrique, où la capacité de service aux hydrocarbures n'est pas encore aussi développée que la transition des équipements l'exige désormais. L'Institut international du froid et les organismes nationaux de certification élargissent la couverture de formation, mais la capacité des formateurs et l'infrastructure des examens limitent encore la rapidité avec laquelle cette main-d'œuvre peut se développer [3]Institut international du froid, "Contexte de formation et de certification pour les techniciens en réfrigération," IIR, iifiir.org. Les fabricants disposant de réseaux de service propriétaires peuvent réduire une partie de ce risque, mais le marché des refroidisseurs rapides dépend toujours d'un écosystème technique plus large qui prendra du temps à se développer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateformes roll-in établissent la référence pour la demande commerciale

Les refroidisseurs rapides roll-in représentaient 40,8 % du chiffre d'affaires produit en 2025, ce qui en fait la plus grande catégorie de produits sur le marché des refroidisseurs rapides. Leur avance provient d'une forte adéquation avec les cuisines institutionnelles et les sites de restauration à fort volume, où la manutention en lots par chariot réduit les points de contact de main-d'œuvre et améliore le flux de cuisine. Le segment bénéficie également d'une intégration plus étroite avec les systèmes de cuisson adjacents, notamment dans les cuisines cherchant une séquence de cuisson-refroidissement plus prévisible [4]Electrolux Professional, "Plateforme de flux de travail intégré SkyLine ChillS et SkyDuo," Electrolux Professional, electroluxprofessional.com. Le protocole de communication SkyDuo d'Electrolux Professional, qui relie le four SkyLine et le refroidisseur rapide SkyLine ChillS, montre comment la conception de flux de travail intégrés contribue à maintenir la demande roll-in sur le marché des refroidisseurs rapides. Cette logique opérationnelle est la plus importante dans les hôtels, les hôpitaux, la restauration collective et les sites de cuisine centrale où la répétabilité et les enregistrements de sécurité alimentaire ont plus de poids que le prix d'achat le plus bas.

Les systèmes roll-through devraient croître à 7,97 % jusqu'en 2031, ce qui en fait la niche de produits à la croissance la plus rapide sur le marché des refroidisseurs rapides. Les environnements de fabrication alimentaire les privilégient car le chargement et le déchargement en ligne droite réduisent le temps de rotation et soutiennent un flux de production plus continu. Les unités de type armoire restent importantes dans les boulangeries, les petites opérations de restauration et les cuisines urbaines car leur encombrement et leur prix sont plus faciles à gérer. Le lancement en 2025 par Williams Refrigeration d'une armoire de refroidissement rapide avec une charge de réfrigérant hydrocarboné inférieure à 150 g montre que les mises à niveau de conception axées sur la conformité s'étendent désormais aux petits formats ainsi qu'aux grands systèmes.

Par capacité : les tranches supérieures bénéficient des modèles de production centralisée

La tranche 50-100 kg représentait 34,1 % du marché des refroidisseurs rapides en 2025, ce qui en fait la plus grande plage de capacité par chiffre d'affaires. Sa position reflète une utilisation large dans les hôtels, les traiteurs sous contrat, les boulangeries et d'autres sites de taille intermédiaire qui ont besoin d'un refroidissement en lots sans débit industriel complet. La gamme correspond à la configuration actuelle du marché des refroidisseurs rapides car elle équilibre mieux la capacité, l'espace au sol et le coût d'achat que les unités les plus petites ou les plus lourdes. Dans le même temps, la tranche 100-200 kg connaît des mises à niveau régulières de la part des hôpitaux, des écoles et des opérateurs de restauration collective qui doivent documenter des cycles de refroidissement plus rapides dans le cadre d'audits de sécurité alimentaire plus stricts. La tranche inférieure à 50 kg se développe plus lentement car de nombreux opérateurs la considèrent désormais comme trop petite pour les volumes de lots générés par les formats de cuisine centrale et de dark store.

Le segment supérieur à 200 kg devrait croître à 8,16 % jusqu'en 2031, ce qui en fait la tranche de capacité à la croissance la plus rapide sur le marché des refroidisseurs rapides. Cette demande est liée aux unités de production centrale, aux usines de plats surgelés et aux transformateurs alimentaires qui augmentent leur production sur des réseaux de distribution multi-sites. Les acheteurs dans cette gamme accordent également plus d'importance à la maintenance prédictive, à l'intégration HACCP et à la surveillance à distance car les temps d'arrêt entraînent des coûts plus élevés à des niveaux de débit plus importants. La transition plus large de Hoshizaki vers les réfrigérants naturels sur 66 modèles en 2025 renforce la confiance des acheteurs dans le fait que le service et la continuité de la plateforme s'amélioreront dans plusieurs classes d'équipements, et pas seulement dans une ligne premium.

Par utilisateur final : les usines de transformation gagnent en dynamisme tandis que l'hôtellerie reste le premier secteur

Les hôtels et restaurants représentaient 35,9 % de la part du marché des refroidisseurs rapides en 2025, maintenant l'hôtellerie comme le plus grand groupe d'utilisateurs finaux. Leur avance provenait des exigences de conformité HACCP, de la nécessité de remplacer leur parc installé et de l'adoption régulière des flux de travail de cuisson-refroidissement dans les cuisines commerciales à fort taux de rotation. Les acheteurs du secteur hôtelier ont également tendance à évaluer plus attentivement la consommation d'énergie, la compatibilité avec les réfrigérants et le support de service qu'au cours des cycles de remplacement précédents. Les opérateurs de boulangerie et de confiserie restent un bassin de demande distinct car ils ont besoin de cycles étroitement contrôlés pour des articles tels que la pâte feuilletée, le travail du sucre et la stabilisation de la ganache. Les opérations de restauration et de banquets continuent de privilégier les équipements roll-in, où la manutention en grands lots et une documentation claire sont essentielles pour la production d'événements et la conformité.

Les usines de transformation et de fabrication alimentaires devraient croître à 8,43 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des refroidisseurs rapides. Ce changement reflète une préparation plus centralisée dans les chaînes d'approvisionnement de la vente au détail, de la restauration et de l'épicerie en ligne, où le refroidissement rapide soutient à la fois la sécurité et la cohérence de la distribution. Les cuisines institutionnelles des hôpitaux et des écoles progressent également, bien que plus graduellement, à mesure que les cadres d'audit exigent des enregistrements documentés de refroidissement rapide. Irinox a également présenté le refroidissement rapide comme un outil de réduction du gaspillage alimentaire plutôt que comme un simple outil de conformité, élargissant l'argumentaire économique pour les acheteurs qui considéraient auparavant l'équipement comme optionnel.

Par canal de distribution : la portée des revendeurs reste essentielle même si les ventes directes s'accélèrent

Les distributeurs et revendeurs représentaient 53,8 % du chiffre d'affaires mondial en 2025, ce qui en fait le principal canal de mise sur le marché des refroidisseurs rapides. Leur position reste solide car de nombreux restaurants indépendants, traiteurs et cuisines institutionnelles continuent de s'appuyer sur des partenaires de canal locaux pour l'accès aux produits, la coordination de l'installation et le support après-vente. Dans de nombreuses villes de niveau II en Asie du Sud et du Sud-Est, les réseaux de distributeurs offrent encore une couverture pratique que les équipes OEM directes ne peuvent pas toujours égaler de manière cohérente. Cela fait du canal une partie structurelle du marché des refroidisseurs rapides même si les marques mondiales élargissent leurs propres empreintes de service et de vente. Cela aide également les fabricants plus petits et régionaux à rester visibles dans les appels d'offres locaux où la réactivité du service compte souvent autant que l'envergure de la marque.

Les ventes directes devraient croître à 8,26 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché des refroidisseurs rapides. Les groupes hôteliers multi-sites, les chaînes de restauration rapide et les opérateurs de cuisine centrale préfèrent de plus en plus les contrats directs lorsqu'ils souhaitent une plateforme d'équipement unique sur plusieurs sites. Cette tendance favorise les entreprises disposant d'une couverture de service géographique plus large et d'un meilleur support pour les transitions de réfrigérants, notamment Hoshizaki, Ali Group et Electrolux Professional. En conséquence, le secteur des refroidisseurs rapides constate un écart plus étroit entre l'approvisionnement mené par les revendeurs locaux et la contractualisation directe en entreprise, notamment là où la surveillance numérique et le support des mises à jour logicielles comptent après l'installation.

Analyse géographique

L'Europe représentait 33,3 % du chiffre d'affaires mondial en 2025, ce qui en fait le plus grand marché régional pour les refroidisseurs rapides. L'Italie reste au cœur de la fabrication européenne car elle accueille plusieurs producteurs spécialisés, notamment Irinox, Coldline, Risco et Friulinox. L'Allemagne, la France et le Royaume-Uni continuent d'ancrer la demande hôtelière et institutionnelle, les acheteurs accordant une plus grande importance aux coûts du cycle de vie et à la conformité réglementaire lors de la sélection des équipements. L'échéance du 30 juin 2026 liée à l'exemption des gaz fluorés de l'Union européenne a également concentré une dernière vague de remplacement sur la période actuelle, soutenant les ventes à court terme de refroidisseurs rapides dans la région.

L'Amérique du Nord devrait croître à 6,1 % jusqu'en 2031 sur le marché des refroidisseurs rapides, le remplacement lié à la réglementation alimentant désormais une grande partie du cycle de demande actuel. Les États-Unis et le Canada restent les plus grands centres de demande régionale, tandis que le Mexique bénéficie des investissements dans la transformation alimentaire liés à la délocalisation de proximité. La loi AIM de l'Agence américaine de protection de l'environnement a accéléré le remplacement dans les restaurants, les cuisines de soins de santé et la restauration de l'enseignement supérieur en forçant les acheteurs à se détourner des équipements autonomes non conformes.

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide, à 9,12 % jusqu'en 2031, restant le principal moteur de croissance du marché des refroidisseurs rapides. La Chine et l'Inde stimulent les installations grâce à l'expansion des chaînes de restauration rapide, à la croissance des dark stores et à des réseaux de cuisine centrale plus importants. Dans le même temps, le Japon reste un marché institutionnel plus mature avec une adoption plus forte des systèmes connectés. La Corée du Sud modernise ses anciens équipements à base de HFC dans le cadre d'exigences environnementales plus strictes, et l'Asie du Sud-Est gagne en importance à la fois comme centre de demande et comme base de production.

Paysage concurrentiel

Le marché des refroidisseurs rapides reste modérément concentré, les 5 premières entreprises représentant 62 % du chiffre d'affaires mondial en 2025. Cela laisse une longue traîne significative de fabricants régionaux et nationaux actifs sur les marchés locaux, notamment là où le prix et les délais de livraison l'emportent sur les fonctionnalités numériques avancées. La principale ligne de partage concurrentielle porte désormais moins sur la fourniture d'équipements de base et davantage sur la capacité à associer des gammes de produits conformes aux réglementations avec une profondeur de service, un support pour la transition des réfrigérants et une surveillance connectée. C'est pourquoi le marché des refroidisseurs rapides voit des positions plus solides pour les grands groupes capables de répartir les coûts de reconception et de certification sur de larges portefeuilles. Cela explique également pourquoi les entreprises plus petites restent plus exposées sur les marchés où la transition vers les réfrigérants naturels progresse rapidement.

Ali Group reste l'un des acteurs les plus diversifiés du marché des refroidisseurs rapides car il peut combiner le refroidissement rapide avec un portefeuille de cuisine commerciale beaucoup plus large à travers les marques et les canaux. Son acquisition de BUNN en mars 2026 a élargi cette portée de vente croisée, notamment dans les comptes de restauration rapide et institutionnels, où les équipements de boissons et d'arrière-cuisine sont souvent spécifiés ensemble. Hoshizaki suit une voie différente, en utilisant des acquisitions et des ajouts de capacité pour renforcer sa présence régionale en matière de fabrication et de service, notamment la consolidation plus approfondie d'ARICO au Vietnam. Electrolux Professional et Irinox continuent de se démarquer par l'intégration des flux de travail, les performances premium et les outils numériques tels que l'enregistrement HACCP connecté au cloud et les diagnostics à distance.

Des concurrents plus petits tels que Sagi, Risco, Coldline et Everlasting restent importants sur le marché des refroidisseurs rapides. Ils se démarquent toutefois davantage par le prix, la rapidité de livraison et la familiarité locale que par une capacité numérique complète. L'investissement dans la transition des réfrigérants exerce une pression croissante sur les fabricants italiens et européens de taille intermédiaire qui doivent financer des mises à niveau de plateforme sans les avantages d'échelle des groupes diversifiés. La gamme MultiFresh Next d'Irinox et sa reconnaissance pour sa conception économe en énergie soulignent comment la propriété intellectuelle et l'architecture des produits deviennent des facteurs de différenciation plus forts à l'extrémité premium du marché des refroidisseurs rapides. À terme, la structure du marché devrait maintenir une forme en haltère, avec des OEM mondiaux occupant des positions plus solides sur les marchés fortement réglementés et des acteurs régionaux fragmentés conservant des parts dans les pays à spécifications inférieures et plus sensibles aux prix.

Leaders du secteur des refroidisseurs rapides

-

Ali Group Srl (Friginox, Lainox, Victory)

-

Electrolux Professional AB

-

Irinox S.p.A.

-

Foster Refrigerator (ITW)

-

Hoshizaki Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Ali Group a finalisé l'acquisition de Bunn Commercial LP, BUNN. La transaction élargit les capacités de vente croisée d'Ali Group, notamment dans les canaux institutionnels et de restauration rapide où les refroidisseurs rapides et les équipements de boissons sont co-spécifiés, et renforce sa position en tant que l'un des groupes d'équipements de restauration les plus diversifiés au monde.

- Mars 2026 : Hoshizaki a signé un accord avec SEAREFICO pour acquérir des parts supplémentaires dans ARICO, Asia Refrigeration Industry JSC, Vietnam, portant sa participation de 51 % à 99,616 %. La consolidation permet à Hoshizaki d'accélérer la prise de décision en matière de production dans sa première base de fabrication en Asie du Sud-Est à Hô Chi Minh-Ville, où les expéditions de réfrigérateurs commerciaux ont commencé en avril 2026.

- Novembre 2025 : Hoshizaki a annoncé l'extension de 66 modèles sur 4 gammes de produits, notamment des machines à glaçons et des réfrigérateurs commerciaux, à l'isobutane, R-600a, avec des expéditions débutant à partir de mi-décembre 2025 dans le cadre de son programme de transition de la gamme complète de produits vers des réfrigérants sans HFC.

- Janvier 2025 : Williams Refrigeration a lancé une nouvelle gamme de refroidisseurs rapides de type armoire utilisant un réfrigérant hydrocarboné naturel avec une charge de propane inférieure à 150 g, offrant des temps de refroidissement plus rapides de 90 °C à 3 °C en 90 minutes et une plus grande flexibilité d'installation dans les cuisines commerciales.

Périmètre du rapport sur le marché mondial des refroidisseurs rapides

Ce rapport examine le marché mondial des refroidisseurs rapides en analysant des facteurs tels que le type de produit, la capacité, l'utilisateur final, le canal de distribution et la géographie. L'analyse ancre sa période d'étude avec 2025 comme année de base, 2026 comme année en cours et des prévisions de 2026 à 2031, en accord avec le dimensionnement du marché et les perspectives de croissance fournis. La recherche examine à la fois la dynamique de l'offre et de la demande qui façonne l'adoption des équipements. Les facteurs clés comprennent la conformité réglementaire, les transitions de réfrigérants, l'expansion des flux de travail de cuisson-refroidissement, la croissance des cuisines centrales, les investissements dans la transformation alimentaire et le paysage concurrentiel parmi les principaux OEM et fournisseurs régionaux. En outre, l'analyse offre une évaluation qualitative des moteurs du marché, des freins, des innovations produits, des évolutions des canaux de distribution, des tendances de la demande régionale et des développements sectoriels notables pertinents pour l'approvisionnement et le déploiement des refroidisseurs rapides.

Le marché mondial des refroidisseurs rapides est segmenté par type de produit (armoire, roll-in/chariot, roll-through, sous-comptoir et chambre froide), capacité (moins de 50 kg, 50–100 kg, 100–200 kg et plus de 200 kg), utilisateur final (hôtels & restaurants, boulangerie, restauration collective, institutionnel et transformation alimentaire), canal de distribution (vente directe et distributeurs/revendeurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient & Afrique). Les prévisions de marché sont exprimées en valeur (USD).

| Refroidisseurs rapides de type armoire |

| Refroidisseurs rapides roll-in / chariot |

| Refroidisseurs rapides roll-through |

| Refroidisseurs rapides sous-comptoir |

| Refroidisseurs rapides modulaires / chambre froide |

| Moins de 50 kg |

| 50–100 kg |

| 100–200 kg |

| Plus de 200 kg |

| Hôtels et restaurants |

| Boulangerie et confiserie |

| Restauration collective et banquets |

| Cuisines institutionnelles (hôpitaux, écoles) |

| Usines de transformation/fabrication alimentaires |

| Ventes directes |

| Distributeurs / revendeurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Refroidisseurs rapides de type armoire | |

| Refroidisseurs rapides roll-in / chariot | ||

| Refroidisseurs rapides roll-through | ||

| Refroidisseurs rapides sous-comptoir | ||

| Refroidisseurs rapides modulaires / chambre froide | ||

| Par capacité | Moins de 50 kg | |

| 50–100 kg | ||

| 100–200 kg | ||

| Plus de 200 kg | ||

| Par utilisateur final | Hôtels et restaurants | |

| Boulangerie et confiserie | ||

| Restauration collective et banquets | ||

| Cuisines institutionnelles (hôpitaux, écoles) | ||

| Usines de transformation/fabrication alimentaires | ||

| Par canal de distribution | Ventes directes | |

| Distributeurs / revendeurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles pour les refroidisseurs rapides jusqu'en 2031 ?

La taille du marché des refroidisseurs rapides devrait passer de 1,73 milliard USD en 2026 à 2,51 milliards USD d'ici 2031 à un CAGR de 7,76 %, soutenue par le remplacement lié à la réglementation et l'adoption plus large de la cuisson-refroidissement.

Quelle région connaît la croissance la plus rapide pour les équipements de refroidissement rapide ?

L'Asie-Pacifique devrait croître à 9,12 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide à mesure que les chaînes de restauration rapide, les cuisines centrales et les réseaux de chaîne du froid se développent.

Quelle catégorie de produits domine la demande de refroidisseurs rapides ?

Les unités roll-in ont dominé avec une part de 40,8 % en 2025 car elles s'adaptent aux cuisines institutionnelles et aux sites de restauration à fort volume qui s'appuient sur la manutention en lots par chariot.

Quel groupe d'acheteurs se développe le plus rapidement ?

Les usines de transformation et de fabrication alimentaires devraient croître à 8,43 % jusqu'en 2031, les modèles de production centralisée gagnant des parts dans les chaînes d'approvisionnement de la vente au détail, de la restauration et de l'épicerie en ligne.

Pourquoi les réfrigérants naturels sont-ils importants dans ce domaine ?

Les réglementations sur les réfrigérants aux États-Unis et en Europe poussent les acheteurs vers les systèmes R-290 et CO2, ce qui rend la conformité, la capacité de service et les techniciens formés plus importants dans la sélection des fournisseurs.

Quelle est la concentration de la concurrence parmi les fournisseurs de refroidisseurs rapides ?

Les 5 premières entreprises représentaient 62 % du chiffre d'affaires en 2025, indiquant un secteur modérément concentré avec de solides acteurs mondiaux et une longue traîne significative de fabricants régionaux.

Dernière mise à jour de la page le: