Marktgröße und Marktanteil für Schnellkühler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

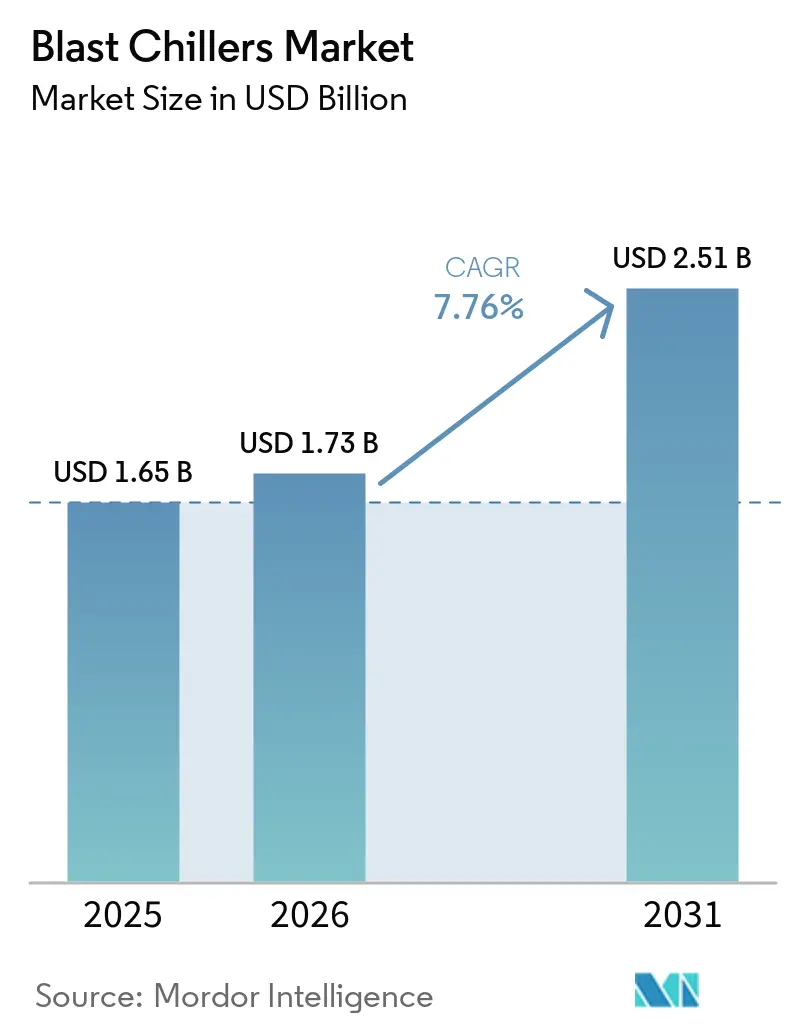

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

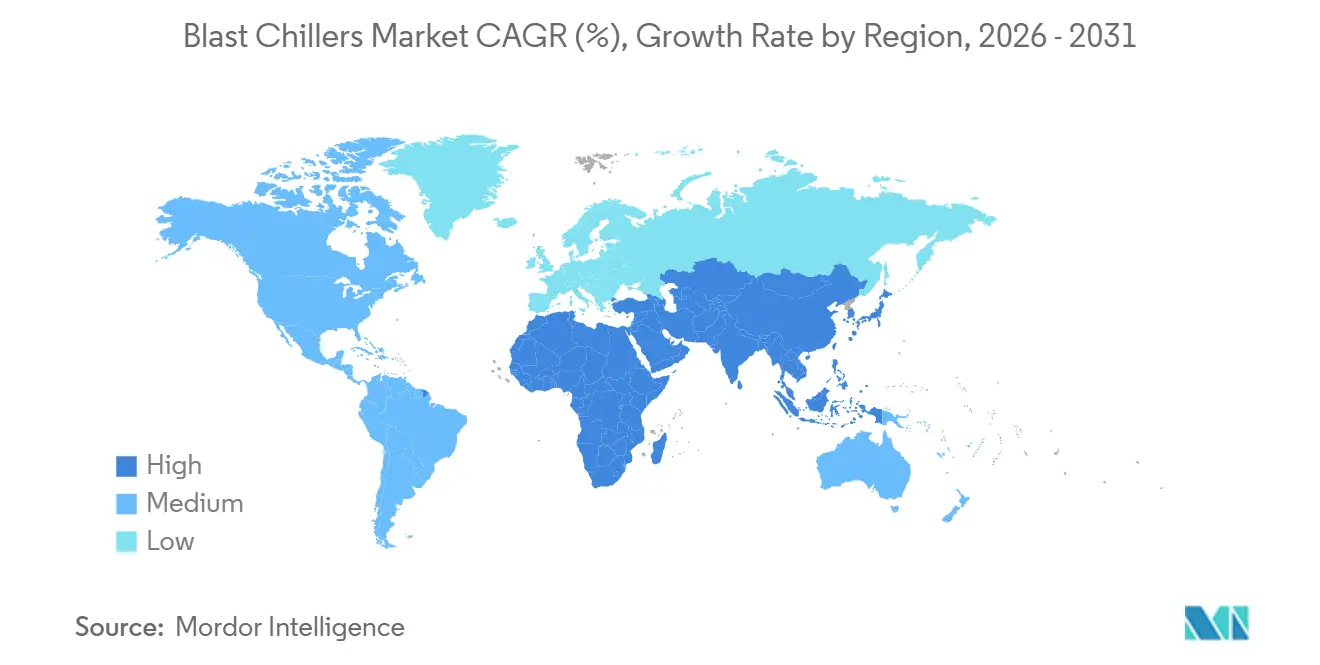

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Schnellkühler von Mordor Intelligence

Die Marktgröße für Schnellkühler wird voraussichtlich von 1,65 Milliarden USD im Jahr 2025 auf 1,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,76 % über den Zeitraum 2026–2031 2,51 Milliarden USD erreichen. Der Markt für Schnellkühler wird durch strengere Kältemittel- und Energievorschriften angetrieben, insbesondere in Nordamerika und Europa, wo die Einhaltung von Vorschriften die Ersatzzeitpunkte inzwischen ebenso stark beeinflusst wie Küchenausbauplanungen [1]U.S. Environmental Protection Agency, "AIM Act-Beschränkungen für Kältemittel in der gewerblichen Kühlung," EPA, epa.gov. Der Markt für Schnellkühler profitiert auch von der breiteren Einführung der Cook-Chill-Chargenproduktion, die das Schnellkühlen in Hotels, institutionellen Küchen und größeren Lebensmittelverarbeitungsbetrieben zu einer Standardausrüstung statt zu einem optionalen Kauf macht. Die regionale Nachfrage bleibt uneinheitlich: Asien-Pazifik baut durch die Expansion von Schnellrestaurantketten und Investitionen in die Kühlkette neue Volumina auf, während Europa einen gleichmäßigeren Ersatzzyklus durchläuft, der durch eine ausgereifte Marktdurchdringung und strenge Standards geprägt ist. Der Wettbewerb im Markt für Schnellkühler verlagert sich weg vom Anschaffungspreis hin zu Lebenszykluskosten, Serviceabdeckung, Kältemittelbereitschaft und digitalen Überwachungsfunktionen, die für Betreiber mit mehreren Standorten wichtig sind. Die fünf größten Unternehmen machten 2025 62 % des globalen Umsatzes aus, was Raum für regionale Hersteller lässt, insbesondere in preissensiblen Ländern und im mittleren Kapazitätsbereich, wo die Reichweite des Vertriebsnetzes nach wie vor eine wichtige Rolle spielt.

Wichtigste Erkenntnisse des Berichts

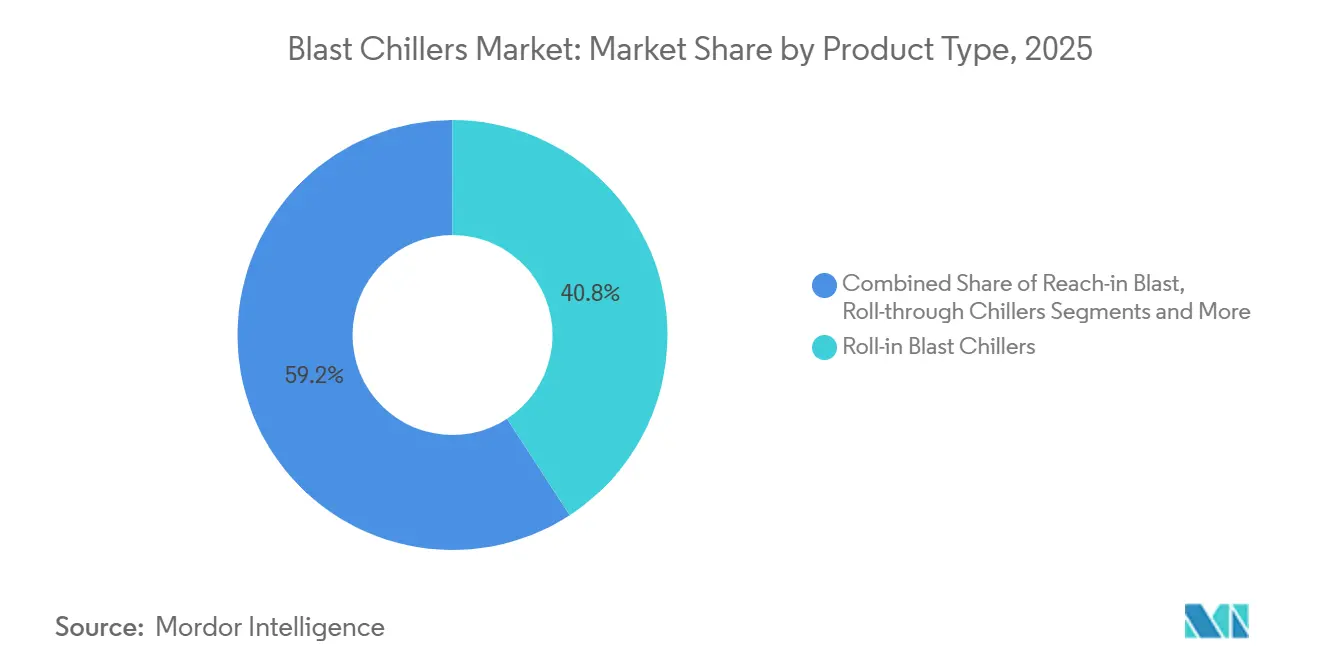

- Nach Produkttyp führten Roll-in-Schnellkühler im Jahr 2025 mit einem Umsatzanteil von 40,8 %, während Roll-Through-Schnellkühler im Markt für Schnellkühler bis 2031 voraussichtlich mit einem CAGR von 7,97 % wachsen werden.

- Nach Kapazität entfiel der 50-100-kg-Bereich im Jahr 2025 auf 34,1 % des Marktes für Schnellkühler, während der Bereich über 200 kg bis 2031 voraussichtlich mit einem CAGR von 8,16 % wachsen wird.

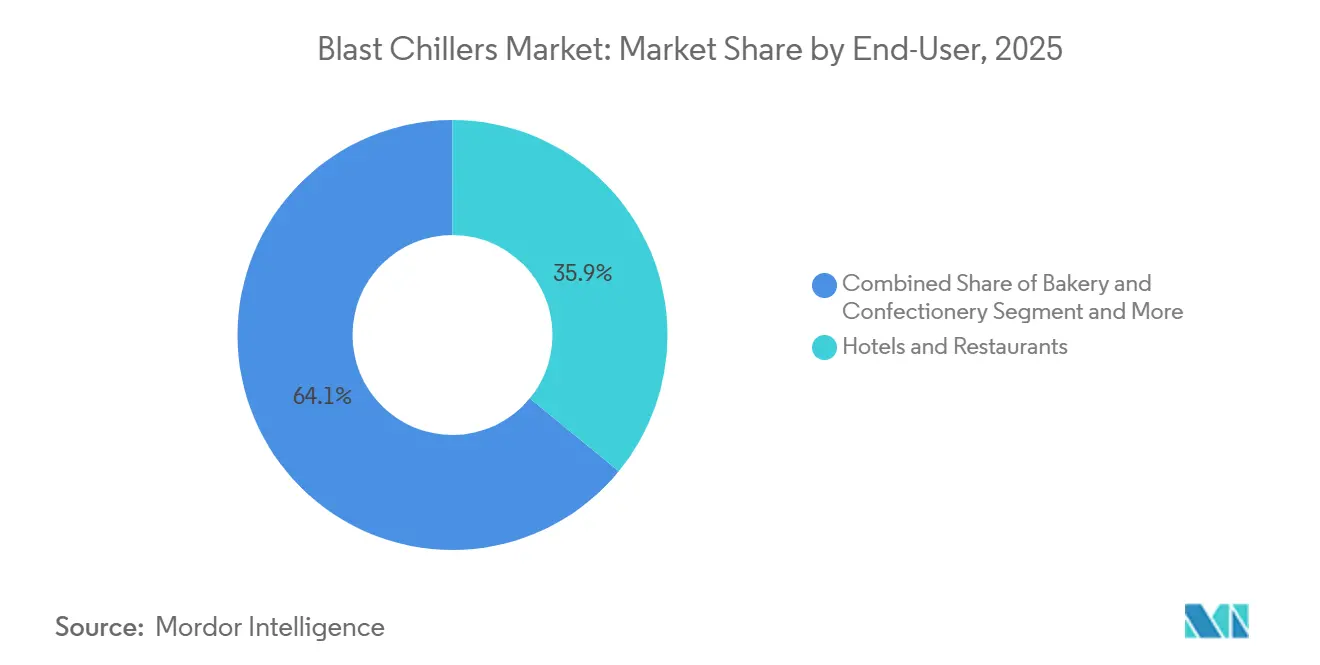

- Nach Endnutzer hielten Hotels und Restaurants im Jahr 2025 einen Marktanteil von 35,9 % im Markt für Schnellkühler, während Lebensmittelverarbeitung und Fertigungsanlagen den höchsten prognostizierten CAGR von 8,43 % bis 2031 verzeichneten.

- Nach Vertriebskanal entfielen Händler und Distributoren im Jahr 2025 auf 53,8 % der globalen Nachfrage, während der Direktvertrieb bis 2031 voraussichtlich mit einem CAGR von 8,26 % wachsen wird.

- Nach Geografie entfiel Europa im Jahr 2025 auf 33,3 % des globalen Umsatzes, während Asien-Pazifik im Markt für Schnellkühler bis 2031 den schnellsten regionalen CAGR von 9,12 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schnellkühler

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Energieeffizienzvorschriften im Gastronomiebereich | +1.5% | Nordamerika und die Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum der Nachfrage nach tiefgekühlten Fertiggerichten in Asien-Pazifik | +1.3% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsziele treiben Kältemittel mit niedrigem GWP voran | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Integration von Küchenautomatisierung in Schnellrestaurantformate | +1.0% | Nordamerika, Asien-Pazifik, Europäische Union | Mittelfristig (2–4 Jahre) |

| Ausbau der Kühlkette für die letzte Meile im E-Grocery-Bereich | +0.9% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Durchsetzung der EU-Ökodesign-Anforderungen für professionelle Kühlung | +0.7% | Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzvorschriften im Gastronomiebereich treiben einen Produktneugestaltungszyklus an

Der Markt für Schnellkühler wird durch Vorschriften neu gestaltet, die Kaufentscheidungen nun direkt an die Einhaltung von Kältemittel- und Gerätevorschriften knüpfen. Ab Januar 2025 untersagte die US-amerikanische Umweltschutzbehörde neue eigenständige gewerbliche Kühlgeräte, die Kältemittel mit einem GWP über 150 verwenden, was die Spezifikationsentscheidungen im größten nationalen Markt für Schnellkühler veränderte. Eine weitere Anforderung der Umweltschutzbehörde, die ab Januar 2026 gilt, für Verbundsysteme mit einer GWP-Obergrenze von 1.400, weitete diesen Druck auf mittelgroße Kühlanwendungen aus, die in der Lebensmitteleinzelhandels- und Verarbeitungsumgebung eingesetzt werden. Lieferanten, die bereits auf Plattformen mit natürlichen Kältemitteln umgestiegen waren, waren besser aufgestellt, als Käufer Ersatzentscheidungen beschleunigten, was der Produktbereitschaft einen klaren kommerziellen Vorteil verschaffte. Das Ergebnis im Markt für Schnellkühler ist eine größere Kluft zwischen größeren Herstellern, die Neugestaltungsarbeiten finanzieren können, und kleineren Fertigern, die in regulierten Regionen mit engeren Margen konfrontiert sind.

Schnelles Wachstum der Nachfrage nach tiefgekühlten Fertiggerichten in Asien-Pazifik schafft eine neue Beschaffungsklasse

Der Markt für Schnellkühler in Asien-Pazifik ist nicht mehr ausschließlich an Hotels und Premiumküchen gebunden, da Schnellrestaurant-Kommissariate und Tiefkühlkostanlagen das Schnellkühlen als Standardlinienausrüstung einführen. Die Nachfragebildung wird durch städtische Lebensmittelliefersysteme, breitere Zentralküchenmodelle und expandierende Kühlkettennetze in China, Indien und Südostasien unterstützt. Hoshizakis Entscheidung, seine erste Produktionsbasis in Südostasien innerhalb der Ho-Chi-Minh-Stadt-Anlage von ARICO zu errichten, mit Lieferungen ab April 2026, zeigte, dass Lieferanten ihre Fertigungsstandorte an diese regionale Nachfrageverschiebung anpassen [2]Hoshizaki Corporation, "ARICO-Anteilserwerb und Vietnam-Produktionserweiterung," Hoshizaki, hoshizaki.com. Dieser Schritt ist für den Markt für Schnellkühler bedeutsam, weil regionale Produktion die Lieferzeiten verbessert, die Kanalentwicklung unterstützt und die Reibung bei Service- und Ersatzteilversorgung verringert. Der breitere Effekt ist, dass die Beschaffung in Asien-Pazifik zu einem wiederkehrenden Kapitalzyklus statt zu einem einmaligen Ereignis wird, was ein nachhaltiges Volumenwachstum im Markt für Schnellkühler über den Prognosezeitraum hinweg unterstützt.

Dekarbonisierungsziele treiben Kältemittel mit niedrigem GWP voran: Transformation der Wettbewerbsarchitektur

Der Markt für Schnellkühler entwickelt sich zu einer gespaltenen Produktlandschaft mit älteren HFKW-Geräten und neueren R-290- oder CO2-Plattformen. Die Durchführungsverordnung 2025/33 der Europäischen Union gewährte eine vorübergehende Ausnahme für bestimmte Schnellkühlschränke, die fluorierte Gase mit einem GWP von 150 oder mehr enthalten, bis zum 30. Juni 2026, was Herstellern und Käufern eine definierte Übergangsfrist schaffte. Die Europäische Kommission veröffentlichte dann am 23. Januar 2026 den Durchführungsbeschluss 2026/151, der den harmonisierten Standard für Schnellkühlschränke im Rahmen des bestehenden Ökodesign-Rahmens festlegte. Im Markt für Schnellkühler verdichtete diese Abfolge die Nachfrage in den aktuellen Zeitraum, da Betreiber einer harten Frist gegenüberstanden, Geräte zu ersetzen oder unter dem neuen Standard zu qualifizieren. Es unterstrich auch die Bedeutung geschulter Servicekapazitäten, da der Wechsel zu natürlichen Kältemitteln neue Installations- und Wartungskompetenzen erfordert, die in den einzelnen Ländern noch ungleich verteilt sind.

Ausbau der Kühlkette für die letzte Meile im E-Grocery-Bereich schafft eine neue Nachfragestufe für Schnellkühler

Der Markt für Schnellkühler gewinnt eine neue Nachfrageschicht durch Dark Stores, Mikro-Fulfillment-Center und Fertiggerichteknoten, die bisher kein professionelles Schnellkühlen in großem Maßstab benötigten. In diesen Formaten nutzen Betreiber das Schnellkühlen, um zubereitete Mahlzeiten und frisch geschnittene Produkte innerhalb enger Haltbarkeitsfenster vor der endgültigen Lieferung zu lagern. Dieses Muster ist bedeutsam, weil es die Nachfrage in Richtung mittlerer Konfigurationen statt nur großer Zentralküchensysteme verschiebt und die adressierbare Gerätebasis im Markt für Schnellkühler verbreitert. Es unterstützt auch eine stärkere Nachfrage nach kompakten Einzel-Einschub- und Roll-in-Layouts, die in städtische Standorte mit Platzbeschränkungen und schnellem Bestellumschlag passen. Da sich E-Grocery-Netzwerke über große Ballungsräume hinaus ausdehnen, kann der Markt für Schnellkühler von einer größeren Standortanzahl profitieren, auch wenn die Gerätekapazität pro Standort moderat bleibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für KMU-Betreiber | -0.8% | Global, konzentriert in Süd- und Südostasien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern für Systeme mit natürlichen Kältemitteln | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit beim Kältemittelausstieg in Schwellenmärkten | -0.5% | Naher Osten & Afrika, Südamerika, entwickelndes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatile Edelstahlpreise nach 2025 | -0.5% | Global, konzentriert in der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für KMU-Betreiber begrenzen das Volumen an der Basis des Marktes

Der Markt für Schnellkühler steht für kleine Gastronomiebetreiber nach wie vor vor einer grundlegenden Erschwinglichkeitsbarriere, die die Anfangsinvestitionskosten für spezialisierte Schnellkühlgeräte nicht leicht rechtfertigen können. Einstiegsgeräte können einen großen Teil des Gerätebudgets eines kleinen Cafés oder einer lokalen Küche ausmachen, was die Einführung verlangsamt, selbst wenn Einsparungen bei Arbeit oder Lebensmittelabfällen theoretisch klar sind. Dieses Problem ist in Süd- und Südostasien stärker ausgeprägt, wo die Gerätefinanzierung für professionelle Kühlung weniger entwickelt ist und Amortisationsmodelle für kleinere Käufer vor dem Kauf schwerer zu validieren sind. Leasing-Modelle und abonnementartige Geräteprogramme beginnen aufzutauchen, aber das Tempo der Einführung bleibt außerhalb von Märkten begrenzt, in denen diese Finanzierungsstrukturen bereits bekannt sind. Das Ergebnis ist, dass sich der Markt für Schnellkühler weiterhin mit 2 Geschwindigkeiten bewegt: Gut finanzierte Ketten rüsten schneller auf, während unabhängige Betreiber weiterhin länger konventionelle Kühlung verwenden.

Mangel an qualifizierten Technikern für Systeme mit natürlichen Kältemitteln verlangsamt die Einführungsgeschwindigkeit

Der Markt für Schnellkühler wird auch durch die spezialisierten Fähigkeiten eingeschränkt, die für die Installation und Wartung von R-290- und CO2-Systemen in großem Maßstab erforderlich sind. Systeme mit natürlichen Kältemitteln erfordern andere Handhabungsstandards als ältere HFKW-Geräte, was bedeutet, dass eine standardmäßige Kältetechnik-Servicebasis die neu installierte Flotte nicht immer ohne zusätzliche Schulung unterstützen kann. Diese Lücke ist besonders in Südostasien und Teilen des Nahen Ostens und Afrikas sichtbar, wo die Servicekapazität für Kohlenwasserstoffe noch nicht so ausgeprägt ist, wie es der Geräteübergang nun erfordert. Das Internationale Institut für Kältetechnik und nationale Zertifizierungsstellen erweitern die Schulungsabdeckung, aber die Ausbildungskapazität und die Prüfungsinfrastruktur begrenzen nach wie vor, wie schnell diese Belegschaft skalieren kann [3]Internationales Institut für Kältetechnik, "Schulungs- und Zertifizierungskontext für Kältetechniker," IIR, iifiir.org. Hersteller mit proprietären Servicenetzwerken können einen Teil dieses Risikos reduzieren, dennoch ist der Markt für Schnellkühler nach wie vor auf ein breiteres technisches Ökosystem angewiesen, dessen Entwicklung Zeit in Anspruch nehmen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Roll-in-Plattformen setzen den Maßstab für die gewerbliche Nachfrage

Roll-in-Schnellkühler machten 2025 40,8 % des Produktumsatzes aus und sind damit die größte Produktkategorie im Markt für Schnellkühler. Ihre Führungsposition ergibt sich aus einer starken Eignung für institutionelle Küchen und Gastronomiebetriebe mit hohem Volumen, wo die trolleybasierte Chargenhandhabung die Arbeitsschritte reduziert und den Küchenablauf verbessert. Das Segment profitiert auch von einer engeren Integration mit benachbarten Kochsystemen, insbesondere in Küchen, die eine besser planbare Cook-Chill-Abfolge anstreben [4]Electrolux Professional, "SkyLine ChillS und SkyDuo Integrierte Workflow-Plattform," Electrolux Professional, electroluxprofessional.com. Das SkyDuo-Kommunikationsprotokoll von Electrolux Professional, das den SkyLine-Ofen und den SkyLine-ChillS-Schnellkühler verbindet, zeigt, wie integriertes Workflow-Design dazu beiträgt, die Roll-in-Nachfrage im Markt für Schnellkühler zu halten. Diese Betriebslogik ist am wichtigsten in Hotels, Krankenhäusern, Vertragsküchen und Zentralküchen, wo Wiederholbarkeit und Lebensmittelsicherheitsnachweise mehr Gewicht haben als der niedrigste Anschaffungspreis.

Roll-Through-Systeme werden bis 2031 voraussichtlich mit 7,97 % wachsen und sind damit die am schnellsten wachsende Produktnische im Markt für Schnellkühler. Lebensmittelverarbeitungsbetriebe bevorzugen sie, weil das geradlinige Be- und Entladen die Umschlagzeit verkürzt und einen kontinuierlicheren Produktionsfluss unterstützt. Einzel-Einschub-Geräte bleiben in Bäckereien, kleineren Cateringbetrieben und städtischen Küchen wichtig, weil ihr Platzbedarf und ihr Anschaffungspreis leichter zu handhaben sind. Williams Refrigerations Einzel-Einschub-Markteinführung 2025 mit einer Kohlenwasserstoff-Kältemittelfüllung unter 150 g zeigt, dass vorschriftenkonforme Designaktualisierungen nun auch auf kleinere Bauformen ausgeweitet werden, nicht nur auf größere Systeme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Größere Kapazitätsbereiche profitieren von zentralisierten Produktionsmodellen

Der 50-100-kg-Bereich machte 2025 34,1 % des Marktes für Schnellkühler aus und ist damit der größte Kapazitätsbereich nach Umsatz. Seine Position spiegelt die breite Nutzung in Hotels, Vertragsküchen, Bäckereien und anderen mittelgroßen Betrieben wider, die Chargenkühlung ohne vollständigen industriellen Durchsatz benötigen. Der Bereich passt zur aktuellen Struktur des Marktes für Schnellkühler, weil er Kapazität, Stellfläche und Anschaffungskosten besser ausbalanciert als die kleinsten oder schwersten Geräte. Gleichzeitig verzeichnet der 100-200-kg-Bereich stetige Upgrades von Krankenhäusern, Schulen und Vertragsküchenbetreibern, die schnellere Kühlzyklen unter strengeren Lebensmittelsicherheitsprüfungen dokumentieren müssen. Der Bereich unter 50 kg expandiert langsamer, weil viele Betreiber ihn nun als zu klein für die Chargenvolumina ansehen, die durch Kommissariat- und Dark-Store-Formate erzeugt werden.

Das Segment über 200 kg wird bis 2031 voraussichtlich mit 8,16 % wachsen, was es zum am schnellsten wachsenden Kapazitätsbereich im Markt für Schnellkühler macht. Diese Nachfrage ist an zentrale Produktionseinheiten, Tiefkühlkostanlagen und Lebensmittelverarbeiter gebunden, die ihre Produktion über Mehrstandort-Vertriebsnetze skalieren. Käufer in diesem Bereich legen auch größeren Wert auf vorausschauende Wartung, HACCP-Integration und Fernüberwachung, da Ausfallzeiten bei höheren Durchsatzmengen höhere Kosten verursachen. Hoshizakis umfassenderer Übergang zu natürlichen Kältemitteln bei 66 Modellen im Jahr 2025 stärkt das Käufervertrauen, dass Service und Plattformkontinuität über mehrere Geräteklassen hinweg verbessert werden, nicht nur in einer Premiumlinie.

Nach Endnutzer: Verarbeitungsanlagen gewinnen an Dynamik, während die Hotellerie die größte Gruppe bleibt

Hotels und Restaurants machten 2025 35,9 % des Marktanteils im Markt für Schnellkühler aus und halten die Hotellerie als größte Endnutzergruppe. Ihre Führungsposition ergab sich aus den HACCP-Compliance-Anforderungen, dem Bedarf, den installierten Bestand zu ersetzen, und der stetigen Einführung von Cook-Chill-Workflows in umsatzstarken gewerblichen Küchen. Käufer aus der Hotellerie bewerten nun auch Energieverbrauch, Kältemittelbereitschaft und Serviceunterstützung genauer als in früheren Ersatzzyklen. Bäckerei- und Konditoreioperatoren bleiben ein eigenständiger Nachfragepool, da sie eng kontrollierte Zyklen für Artikel wie laminierte Teige, Zuckerarbeiten und Ganache-Stabilisierung benötigen. Catering- und Bankettbetriebe bevorzugen weiterhin Roll-in-Geräte, bei denen die Handhabung großer Chargen und eine klare Dokumentation für die Veranstaltungsproduktion und die Einhaltung von Vorschriften entscheidend sind.

Lebensmittelverarbeitungs- und Fertigungsanlagen werden bis 2031 voraussichtlich mit 8,43 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für Schnellkühler macht. Die Verschiebung spiegelt eine zentralisiertere Zubereitung in Einzelhandels-, Gastronomie- und E-Grocery-Lieferketten wider, wo das Schnellkühlen sowohl die Sicherheit als auch die Vertriebskonsistenz unterstützt. Institutionelle Küchen in Krankenhäusern und Schulen bewegen sich ebenfalls nach oben, wenn auch langsamer, da Prüfungsrahmen auf dokumentierte Schnellkühlnachweise drängen. Irinox hat das Schnellkühlen auch als Werkzeug zur Reduzierung von Lebensmittelabfällen und nicht nur als Compliance-Werkzeug positioniert, was den wirtschaftlichen Nutzen für Käufer erweitert, die das Gerät zuvor als optional betrachteten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Händlerreichweite bleibt entscheidend, auch wenn der Direktvertrieb zunimmt

Händler und Distributoren machten 2025 53,8 % des globalen Umsatzes aus und sind damit der größte Vertriebsweg für Schnellkühler. Ihre Position bleibt stark, weil viele unabhängige Restaurants, Cateringunternehmen und institutionelle Küchen nach wie vor auf lokale Kanalpartner für Produktzugang, Installationskoordination und Kundendienst angewiesen sind. In vielen Städten der zweiten Reihe in Süd- und Südostasien bieten Händlernetzwerke nach wie vor eine praktische Abdeckung, die direkte OEM-Teams nicht konsistent erreichen können. Das macht den Kanal zu einem strukturellen Bestandteil des Marktes für Schnellkühler, auch wenn globale Marken ihre eigenen Service- und Vertriebspräsenzen ausbauen. Es hilft auch kleineren und regionalen Herstellern, bei lokalen Ausschreibungen sichtbar zu bleiben, wo die Servicebereitschaft oft genauso wichtig ist wie die Markenstärke.

Der Direktvertrieb wird bis 2031 voraussichtlich mit 8,26 % wachsen, was ihn zum am schnellsten wachsenden Kanal im Markt für Schnellkühler macht. Hotelgruppen mit mehreren Standorten, Schnellrestaurantketten und Kommissariatsbetreiber bevorzugen zunehmend Direktverträge, wenn sie eine einheitliche Geräteplattform über mehrere Standorte hinweg wünschen. Dieser Trend begünstigt Unternehmen mit breiterer geografischer Serviceabdeckung und stärkerer Unterstützung für Kältemittelübergänge, darunter Hoshizaki, Ali Group und Electrolux Professional. Infolgedessen verringert sich im Markt für Schnellkühler die Lücke zwischen lokalem händlergeführtem Einkauf und direktem Unternehmensvertragsabschluss, insbesondere dort, wo digitale Überwachung und Firmware-Support nach der Installation wichtig sind.

Geografische Analyse

Europa machte 2025 33,3 % des globalen Umsatzes aus und ist damit der größte regionale Markt für Schnellkühler. Italien bleibt zentral für die europäische Fertigung, da es mehrere Spezialisten beherbergt, darunter Irinox, Coldline, Risco und Friulinox. Deutschland, Frankreich und das Vereinigte Königreich verankern weiterhin die Hotellerie- und institutionelle Nachfrage, wobei Käufer bei der Geräteauswahl größeren Wert auf Lebenszykluskosten und Compliance-Bereitschaft legen. Die Frist zum 30. Juni 2026 im Zusammenhang mit der F-Gas-Ausnahmeregelung der Europäischen Union verdichtete auch eine letzte Ersatzwelle in den aktuellen Zeitraum und unterstützte den kurzfristigen Absatz von Schnellkühlern in der Region.

Nordamerika wird im Markt für Schnellkühler bis 2031 voraussichtlich mit 6,1 % wachsen, wobei regulierungsgetriebene Ersatzkäufe nun einen Großteil des aktuellen Nachfragezyklus antreiben. Die Vereinigten Staaten und Kanada bleiben die größten regionalen Nachfragezentren, während Mexiko von Investitionen in die Lebensmittelverarbeitung im Zusammenhang mit Nearshoring profitiert. Der AIM Act der Umweltschutzbehörde beschleunigte den Ersatz in Restaurants, Gesundheitsküchen und Hochschulgastronomie, indem er Käufer zwang, von nicht konformen eigenständigen Geräten abzurücken.

Asien-Pazifik wird bis 2031 den schnellsten regionalen CAGR von 9,12 % verzeichnen und bleibt damit der wichtigste Wachstumsmotor für den Markt für Schnellkühler. China und Indien treiben Installationen durch die Expansion von Schnellrestaurantketten, das Wachstum von Dark Stores und größere Zentralküchennetzwerke voran. Gleichzeitig bleibt Japan ein reiferer institutioneller Markt mit stärkerer Einführung vernetzter Systeme. Südkorea rüstet ältere HFKW-basierte Geräte unter strengeren Umweltanforderungen auf, und Südostasien gewinnt sowohl als Nachfragezentrum als auch als Produktionsbasis an Bedeutung.

Wettbewerbslandschaft

Der Markt für Schnellkühler ist mäßig konzentriert, wobei die fünf größten Unternehmen 2025 62 % des globalen Umsatzes ausmachten. Das hinterlässt einen bedeutenden langen Schwanz regionaler und nationaler Hersteller, die in lokalen Märkten aktiv sind, insbesondere dort, wo Preis und Lieferzeit fortschrittliche digitale Funktionen überwiegen. Die wichtigste Wettbewerbstrennlinie dreht sich nun weniger um die grundlegende Geräteversorgung und mehr darum, wer compliance-bereite Produktlinien mit Servicetiefe, Kältemittelübergangsunterstützung und vernetzter Überwachung kombinieren kann. Deshalb verzeichnet der Markt für Schnellkühler stärkere Positionen für große Gruppen, die Neugestaltungs- und Zertifizierungskosten über breite Portfolios verteilen können. Es erklärt auch, warum kleinere Unternehmen in Märkten, in denen der Übergang zu natürlichen Kältemitteln schnell voranschreitet, stärker exponiert bleiben.

Ali Group bleibt einer der breitesten Akteure im Markt für Schnellkühler, weil das Unternehmen das Schnellkühlen mit einem viel breiteren Portfolio für gewerbliche Küchen über Marken und Kanäle hinweg kombinieren kann. Die Übernahme von BUNN im März 2026 erweiterte diese Cross-Selling-Reichweite, insbesondere in institutionellen Konten und Schnellrestaurantkonten, wo Getränke- und Küchengeräte oft gemeinsam spezifiziert werden. Hoshizaki verfolgt einen anderen Weg und nutzt Übernahmen und Kapazitätserweiterungen, um seine regionale Fertigungs- und Servicepräsenz zu stärken, einschließlich der tieferen Konsolidierung von ARICO in Vietnam. Electrolux Professional und Irinox konkurrieren weiterhin durch Workflow-Integration, Premium-Performance und digitale Tools wie cloud-verknüpfte HACCP-Protokollierung und Ferndiagnose.

Kleinere Wettbewerber wie Sagi, Risco, Coldline und Everlasting bleiben im Markt für Schnellkühler wichtig. Sie konkurrieren jedoch eher über Preis, Liefergeschwindigkeit und lokale Bekanntheit als über vollständige digitale Fähigkeiten. Investitionen in den Kältemittelübergang erhöhen den Druck auf mittelgroße italienische und europäische Hersteller, die Plattform-Upgrades ohne die Skalenvorteile diversifizierter Gruppen finanzieren müssen. Irinoxs MultiFresh-Next-Sortiment und seine Anerkennung für energieeffizientes Design unterstreichen, wie geistiges Eigentum und Produktarchitektur zu stärkeren Differenzierungsmerkmalen am Premiumende des Marktes für Schnellkühler werden. Im Laufe der Zeit wird die Marktstruktur wahrscheinlich eine Hantelform beibehalten, wobei globale OEMs in stark regulierten Märkten stärkere Positionen halten und fragmentierte regionale Akteure in Ländern mit niedrigeren Spezifikationen und höherer Preissensibilität Marktanteile behalten.

Marktführer im Bereich Schnellkühler

-

Ali Group Srl (Friginox, Lainox, Victory)

-

Electrolux Professional AB

-

Irinox S.p.A.

-

Foster Refrigerator (ITW)

-

Hoshizaki Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Ali Group schloss die Übernahme von Bunn Commercial LP, BUNN, ab. Die Transaktion erweitert die Cross-Selling-Fähigkeiten von Ali Group, insbesondere in institutionellen Kanälen und Schnellrestaurantkanälen, wo Schnellkühler und Getränkegeräte gemeinsam spezifiziert werden, und stärkt seine Position als eine der am stärksten diversifizierten globalen Gastronomiegerätegruppen.

- März 2026: Hoshizaki unterzeichnete eine Vereinbarung mit SEAREFICO zum Erwerb weiterer Anteile an ARICO, Asia Refrigeration Industry JSC, Vietnam, und erhöhte seinen Anteil von 51 % auf 99,616 %. Die Konsolidierung ermöglicht es Hoshizaki, die Produktionsentscheidungsfindung an seiner ersten Fertigungsbasis in Südostasien in Ho-Chi-Minh-Stadt zu beschleunigen, wo die Lieferungen gewerblicher Kühlschränke im April 2026 begannen.

- November 2025: Hoshizaki kündigte die Erweiterung von 66 Modellen über 4 Produktlinien an, darunter Würfeleisbereiter und gewerbliche Kühlschränke, auf Isobutan, R-600a, mit Lieferungen ab Mitte Dezember 2025 als Teil seines Programms zur Umstellung des gesamten Produktsortiments auf HFKW-freie Kältemittel.

- Januar 2025: Williams Refrigeration brachte eine neue Reihe von Einzel-Einschub-Schnellkühlern mit natürlichem Kohlenwasserstoff-Kältemittel mit einer Propanfüllung unter 150 g auf den Markt, die schnellere Kühlzeiten von 90 °C auf 3 °C in 90 Minuten und eine breitere Installationsflexibilität in gewerblichen Küchen bieten.

Umfang des globalen Berichts über den Markt für Schnellkühler

Dieser Bericht befasst sich mit dem globalen Markt für Schnellkühler und untersucht Faktoren wie Produkttyp, Kapazität, Endnutzer, Vertriebskanal und Geografie. Die Analyse verankert ihren Untersuchungszeitraum mit 2025 als Basisjahr, 2026 als aktuellem Jahr und Prognosen von 2026 bis 2031, die mit der bereitgestellten Marktgröße und dem Wachstumsausblick übereinstimmen. Die Forschung untersucht sowohl die Nachfrage- als auch die Angebotsdynamik, die die Geräteeinführung prägen. Zu den Schlüsselfaktoren gehören regulatorische Compliance, Kältemittelübergänge, die Ausweitung von Cook-Chill-Workflows, das Wachstum von Zentralküchen, Investitionen in die Lebensmittelverarbeitung und die Wettbewerbslandschaft unter wichtigen OEMs und regionalen Lieferanten. Darüber hinaus bietet die Analyse eine qualitative Bewertung von Markttreibern, Hemmnissen, Produktinnovationen, Verschiebungen in den Vertriebskanälen, regionalen Nachfragetrends und bemerkenswerten Branchenentwicklungen, die für die Beschaffung und den Einsatz von Schnellkühlern relevant sind.

Der globale Markt für Schnellkühler ist segmentiert nach Produkttyp (Einzel-Einschub, Roll-in/Trolley, Roll-Through, Untertheken und Begehbar), Kapazität (unter 50 kg, 50–100 kg, 100–200 kg und über 200 kg), Endnutzer (Hotels & Restaurants, Bäckerei, Catering, Institutionell und Lebensmittelverarbeitung), Vertriebskanal (Direktvertrieb und Händler/Distributoren) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Naher Osten & Afrika). Marktprognosen sind in Wert (USD) angegeben.

| Einzel-Einschub-Schnellkühler |

| Roll-in / Trolley-Schnellkühler |

| Roll-Through-Schnellkühler |

| Untertheken-Schnellkühler |

| Modulare / Begehbare Schnellkühler |

| Weniger als 50 kg |

| 50–100 kg |

| 100–200 kg |

| Mehr als 200 kg |

| Hotels & Restaurants |

| Bäckerei & Konditorei |

| Catering & Bankettservice |

| Institutionelle Küchen (Krankenhäuser, Schulen) |

| Lebensmittelverarbeitungs-/Fertigungsanlagen |

| Direktvertrieb |

| Händler / Distributoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Einzel-Einschub-Schnellkühler | |

| Roll-in / Trolley-Schnellkühler | ||

| Roll-Through-Schnellkühler | ||

| Untertheken-Schnellkühler | ||

| Modulare / Begehbare Schnellkühler | ||

| Nach Kapazität | Weniger als 50 kg | |

| 50–100 kg | ||

| 100–200 kg | ||

| Mehr als 200 kg | ||

| Nach Endnutzer | Hotels & Restaurants | |

| Bäckerei & Konditorei | ||

| Catering & Bankettservice | ||

| Institutionelle Küchen (Krankenhäuser, Schulen) | ||

| Lebensmittelverarbeitungs-/Fertigungsanlagen | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händler / Distributoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für Schnellkühler bis 2031?

Die Marktgröße für Schnellkühler wird voraussichtlich von 1,73 Milliarden USD im Jahr 2026 auf 2,51 Milliarden USD bis 2031 bei einem CAGR von 7,76 % steigen, unterstützt durch regulierungsgetriebene Ersatzkäufe und eine breitere Cook-Chill-Einführung.

Welche Region wächst am schnellsten bei Schnellkühlgeräten?

Asien-Pazifik wird bis 2031 voraussichtlich mit 9,12 % wachsen und ist damit der am schnellsten wachsende regionale Markt, da Schnellrestaurantketten, Zentralküchen und Kühlkettennetze expandieren.

Welche Produktkategorie führt die Nachfrage nach Schnellkühlern an?

Roll-in-Geräte führten 2025 mit einem Anteil von 40,8 %, weil sie zu institutionellen Küchen und Gastronomiebetrieben mit hohem Volumen passen, die auf trolleybasierte Chargenhandhabung angewiesen sind.

Welche Käufergruppe wächst am schnellsten?

Lebensmittelverarbeitungs- und Fertigungsanlagen werden bis 2031 voraussichtlich mit 8,43 % wachsen, da zentralisierte Produktionsmodelle in Einzelhandels-, Gastronomie- und E-Grocery-Lieferketten an Bedeutung gewinnen.

Warum sind natürliche Kältemittel in diesem Bereich wichtig?

Kältemittelvorschriften in den Vereinigten Staaten und Europa drängen Käufer zu R-290- und CO2-Systemen, was Compliance, Servicekapazität und geschulte Techniker bei der Lieferantenauswahl wichtiger macht.

Wie konzentriert ist der Wettbewerb unter den Schnellkühlerlieferanten?

Die fünf größten Unternehmen machten 2025 62 % des Umsatzes aus, was auf ein mäßig konzentriertes Feld mit starken globalen Akteuren und einem bedeutenden Schwanz regionaler Hersteller hinweist.

Seite zuletzt aktualisiert am: