ブラストチラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

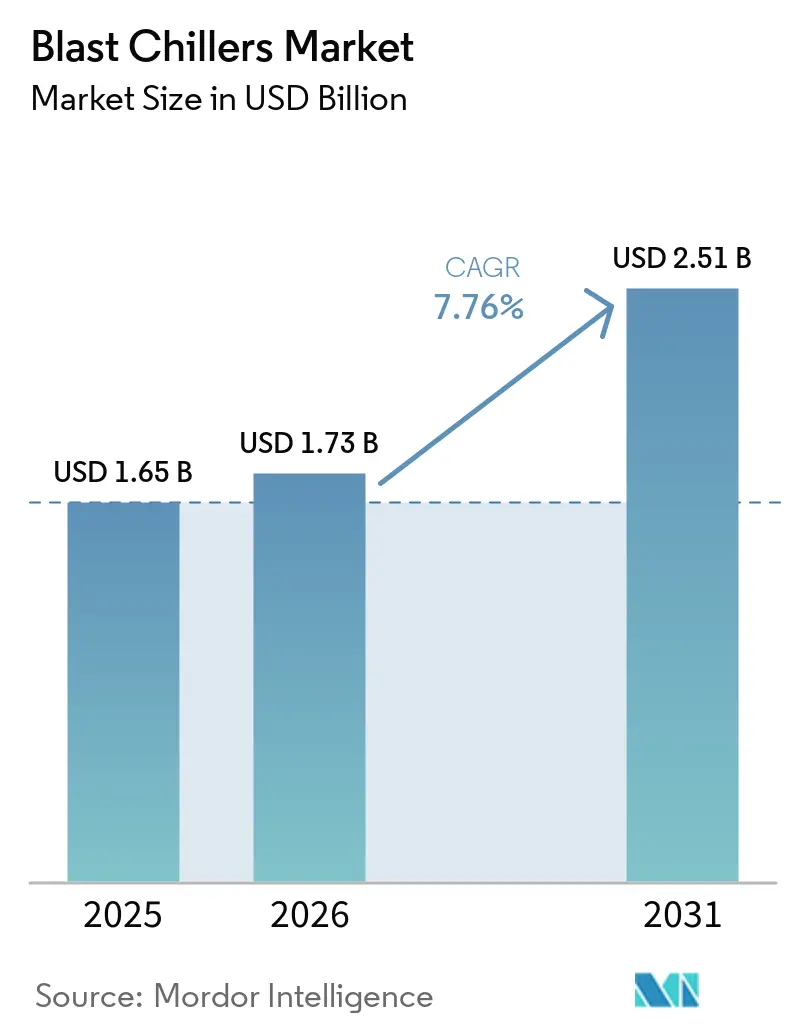

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 2.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラストチラー市場分析

ブラストチラー市場規模は、2025年の16.5億米ドルから2026年には17.3億米ドルへと成長し、2026年から2031年にかけて7.76%のCAGRで2031年までに25.1億米ドルに達すると予測されています。ブラストチラー市場は、特に北米と欧州において、冷媒およびエネルギー規制の強化によって牽引されており、コンプライアンス対応がキッチン拡張計画と同様に機器の更新時期を左右するようになっています [1]米国環境保護庁、「業務用冷凍機器の冷媒に関するAIM法の規制」、EPA、epa.gov。ブラストチラー市場はまた、クックチルバッチ調理の普及拡大からも恩恵を受けており、ブラストチリングはホテル、施設厨房、大規模食品加工拠点において任意購入品ではなく標設備となりつつあります。地域別需要は依然として不均一であり、アジア太平洋地域ではQSR(クイックサービスレストラン)の拡大とコールドチェーン投資を通じて新たな需要量が形成されている一方、欧州では成熟した普及率と厳格な基準に支えられた安定した更新サイクルが進行しています。ブラストチラー市場における競争は、購入時の本体価格から、ライフサイクルコスト、サービス対応範囲、冷媒対応準備状況、および複数拠点を運営するオペレーターにとって重要なデジタルモニタリング機能へとシフトしています。上位5社が2025年の世界売上高の62%を占めており、特に価格感応度の高い国や中容量帯において、流通網の広さが依然として重要な地域メーカーには参入余地が残されています。

主要レポートのポイント

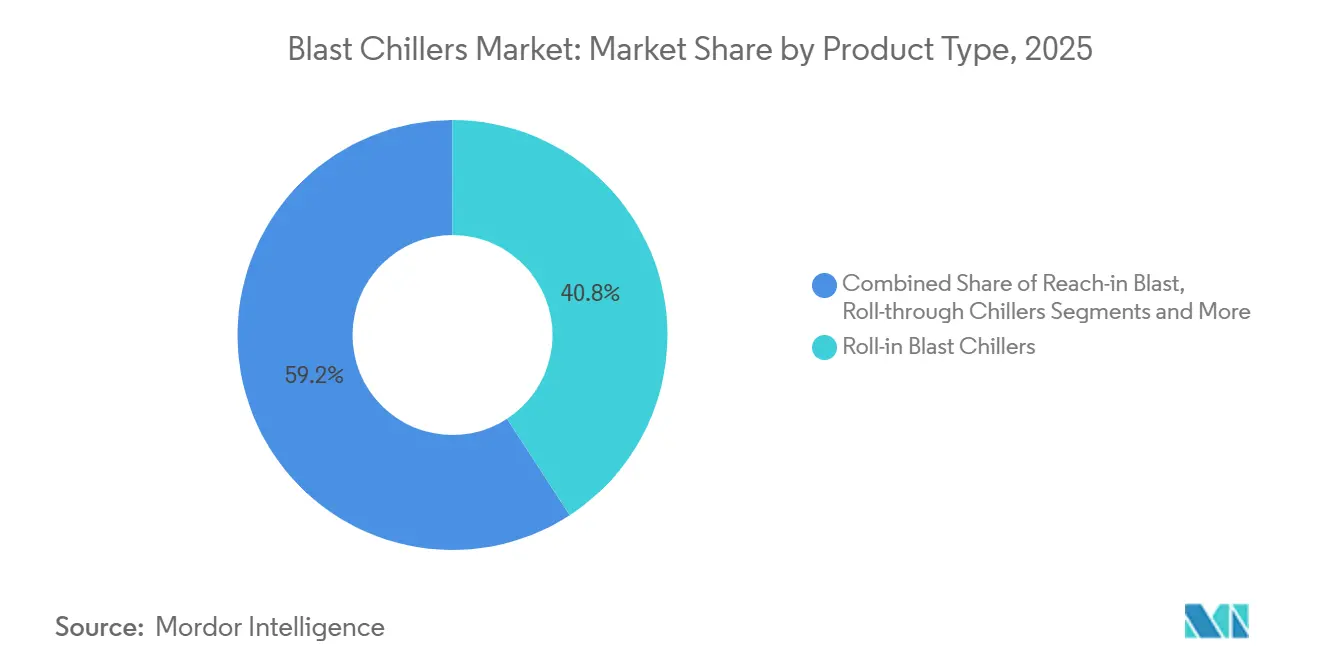

- 製品タイプ別では、ロールインブラストチラーが2025年に40.8%の売上高シェアでトップとなり、ロールスルーブラストチラーはブラストチラー市場において2031年までに7.97%のCAGRで拡大すると予測されています。

- 容量別では、50~100kgの帯域が2025年のブラストチラー市場の34.1%を占め、200kg超の帯域は2031年までに8.16%のCAGRで成長すると予測されています。

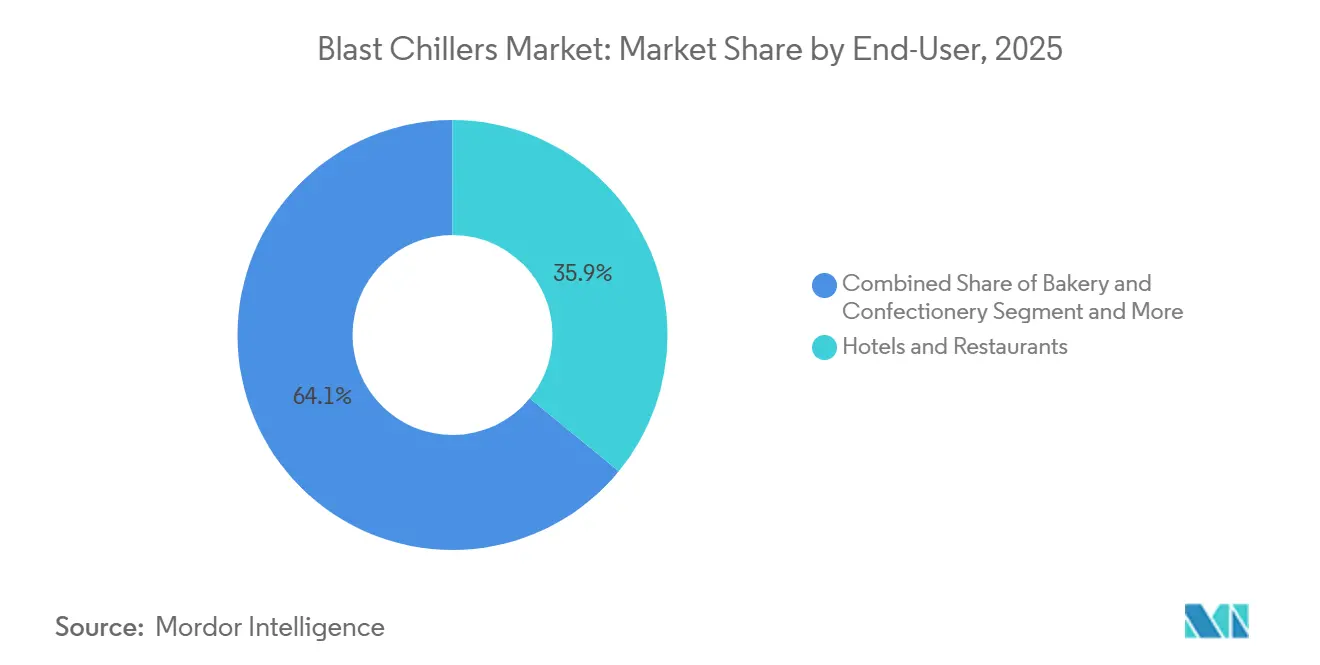

- エンドユーザー別では、ホテル・レストランが2025年のブラストチラー市場シェアの35.9%を占め、食品加工・製造工場が2031年までに8.43%という最高の予測CAGRを記録しました。

- 流通チャネル別では、ディストリビューターおよびディーラーが2025年の世界需要の53.8%を占め、直販は2031年までに8.26%のCAGRで成長すると予測されています。

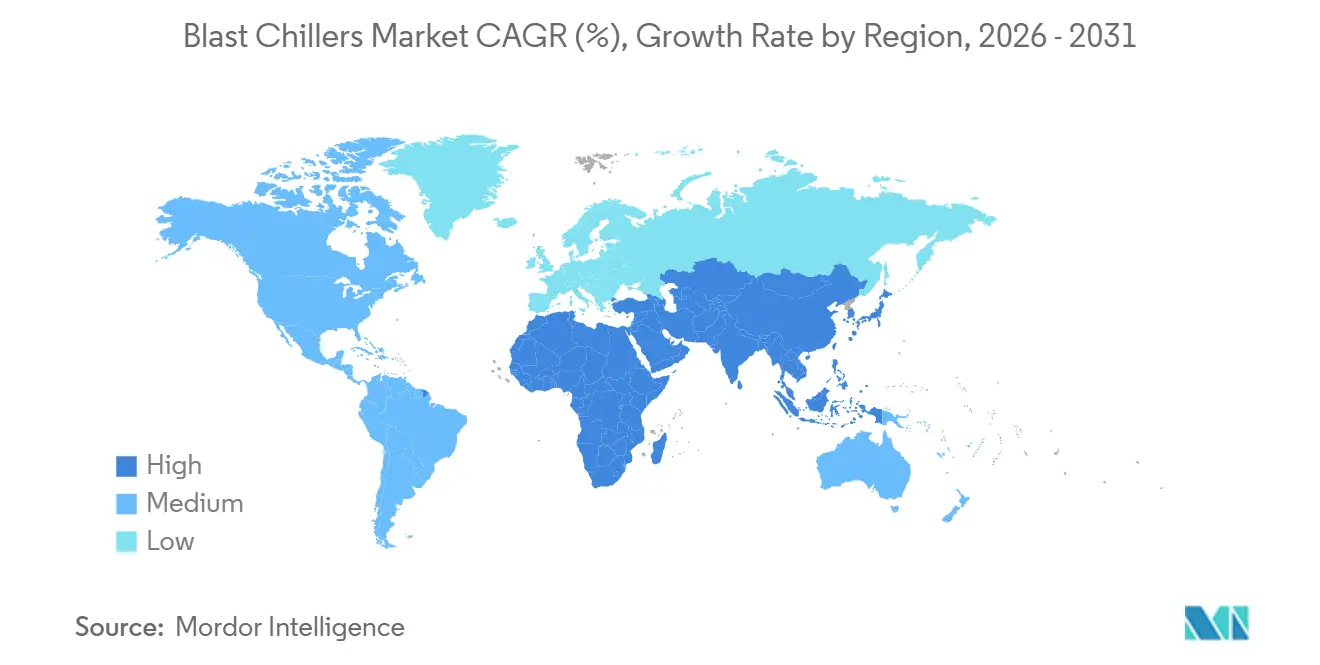

- 地域別では、欧州が2025年の世界売上高の33.3%を占め、アジア太平洋地域はブラストチラー市場において2031年までに9.12%という最速の地域CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のブラストチラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フードサービスにおけるエネルギー効率規制 | +1.5% | 北米および欧州連合 | 短期(2年以内) |

| アジア太平洋地域における冷凍調理済み食品需要の急速な成長 | +1.3% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2~4年) |

| 低GWP冷媒を推進する脱炭素化目標 | +1.1% | 世界全体 | 中期(2~4年) |

| QSRフォーマットにおけるキッチン自動化の統合 | +1.0% | 北米、アジア太平洋地域、欧州連合 | 中期(2~4年) |

| Eグロサリーラストマイル向けコールドチェーンの拡大 | +0.9% | 世界全体、アジア太平洋地域および北米が主導 | 中期(2~4年) |

| 業務用冷凍機器に対するEUエコデザイン規制の施行 | +0.7% | 欧州連合 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フードサービスにおけるエネルギー効率規制が製品再設計サイクルを促進

ブラストチラー市場は、購買決定を冷媒および機器のコンプライアンスに直結させる規制によって再編されつつあります。2025年1月より、米国EPAはGWPが150を超える冷媒を使用する新規の自己完結型業務用冷凍機器の販売を禁止し、ブラストチラーの最大国内市場における仕様選択に変化をもたらしました。さらに2026年1月に発効するEPAの要件では、GWP上限1,400のリモートシステムに対する規制が設けられ、食品小売・加工環境で使用される中容量冷凍アプリケーションへの圧力が拡大しました。自然冷媒プラットフォームへの移行を既に完了していたサプライヤーは、買い手が更新決定を加速させた際に有利な立場に立ち、製品の準備状況が明確な商業的優位性をもたらしました。ブラストチラー市場における結果として、再設計作業に資金を投じられる大手メーカーと、規制対象地域でより厳しいマージン圧力に直面する中小製造業者との間の格差が拡大しています。

アジア太平洋地域における冷凍調理済み食品需要の急速な成長が新たな調達カテゴリーを支える

アジア太平洋地域のブラストチラー市場は、もはやホテルやプレミアムキッチンだけに依存しておらず、QSRセントラルキッチンや冷凍食品施設がブラストチリングを標準ライン設備として導入しています。需要形成は、都市部のフードデリバリーシステム、より広範なセントラルキッチンモデル、および中国・インド・東南アジア全域にわたるコールドチェーンネットワークの拡大によって支えられています。Hoshizakiが2026年4月の出荷開始を目指してARICOのホーチミン市施設内に東南アジア初の生産拠点を設立する決定を下したことは、サプライヤーがこの地域の需要シフトに合わせて製造拠点を整備していることを示しています [2]Hoshizaki Corporation、「ARICO株式取得とベトナム生産拡大」、Hoshizaki、hoshizaki.com。この動きがブラストチラー市場にとって重要なのは、地域生産によってリードタイムが改善され、チャネル開発が促進され、サービスおよびスペアパーツ対応に関する摩擦が低減されるためです。より広範な影響として、アジア太平洋地域における調達が一度限りのイベントではなく継続的な設備投資サイクルとなりつつあり、予測期間を通じてブラストチラー市場の持続的な数量成長を支えています。

低GWP冷媒を推進する脱炭素化目標が競争構造を変革

ブラストチラー市場は、レガシーHFCユニットと新しいR-290またはCO2プラットフォームに分かれた製品ランドスケープへと移行しつつあります。欧州連合実施規則2025/33は、GWPが150以上のFガスを含む特定のブラストキャビネットに対して2026年6月30日まで一時的な適用除外を認め、メーカーおよび買い手に対して明確な移行期間を設けました。その後、欧州委員会は2026年1月23日に実施決定2026/151を公表し、既存のエコデザインフレームワークの下でブラストキャビネットの調和規格を設定しました。ブラストチラー市場において、この一連の流れは、オペレーターが新基準の下で機器の更新または適合を行う厳しい期限に直面したため、現在の期間に需要を集中させました。また、自然冷媒への移行には新たな設置・保守能力必要であり、それが国によってまだ不均一であることから、訓練されたサービス能力の重要性が改めて浮き彫りになりました。

Eグロサリーラストマイル向けコールドチェーンの拡大がブラストチラーの新たな需要層を創出

ブラストチラー市場は、これまで業務用ブラストチリングを大規模に必要としていなかったダークストア、マイクロフルフィルメントセンター、および調理済み食品ノードからの新たな需要層を獲得しています。これらのフォーマットでは、オペレーターがブラストチリングを活用して、最終配送前の狭い賞味期限内で調理済み食品やカット野菜を保持しています。このパターンが重要なのは、大規模なセントラルキッチンシステムだけでなく中容量構成への需要をシフトさせ、ブラストチラー市場における対応可能な機器ベースを拡大するためです。また、スペースに制約のある都市型サイトや迅速な注文回転に対応するコンパクトなリーチインおよびロールインレイアウトへの需要強化も支えています。Eグロサリーネットワークが主要都市圏を超えて拡大するにつれ、拠点あたりの単位容量が中程度にとどまる場合でも、ブラストチラー市場はより多くの拠点数から恩恵を受ける見込みです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小事業者向けの高い初期投資コスト | -0.8% | 世界全体、南アジアおよび東南アジアに集中 | 中期(2~4年) |

| 自然冷媒システムに対する熟練技術者の不足 | -0.7% | 世界全体 | 短期(2年以内) |

| 新興市場における冷媒段階的削減の不確実性 | -0.5% | 中東・アフリカ、南米、発展途上アジア太平洋地域 | 中期(2~4年) |

| 2025年以降のステンレス鋼価格の変動 | -0.5% | 世界全体、欧州連合に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小事業者向けの高い初期投資コストが市場底辺の数量を制限

ブラストチラー市場は、小規模フードサービス事業者にとって依然として基本的な価格障壁に直面しており、専門的な急速冷却機器の初期コストを容易に正当化できない状況にあります。エントリーレベルのユニットは、小規模カフェや地域厨房の機器予算の大部分を占める可能性があり、理論上は労働コストや廃棄物削減効果が明確であっても普及を遅らせています。この問題は南アジアおよび東南アジアでより顕著であり、業務用冷凍機器向けの機器ファイナンスが十分に発達しておらず、小規模な買い手が購入前に回収モデルを検証することが困難です。リースモデルやサブスクリプション型機器プログラムが登場し始めていますが、そのような資金調達スキームが既に普及している市場以外では普及ペースが依然として限定的です。その結果、ブラストチラー市場は2つのスピードで進行し続けており、資金力のあるチェーンが迅速に更新を進める一方、独立系事業者は従来の冷凍機器をより長期間使用し続けています。

自然冷媒システムに対する熟練技術者の不足が普及速度を低させる

ブラストチラー市場はまた、R-290およびCO2システムを大規模に設置・保守するために必要な専門スキルによっても制約されています。自然冷媒システムはレガシーHFC機器とは異なる取り扱い基準を要求するため、標準的な冷凍サービス基盤では追加訓練なしに新規設置機器を常にサポートできるとは限りません。このギャップは、炭化水素サービス能力が現在の機器移行が求める水準にまだ達していない東南アジアや中東・アフリカの一部で特に顕著です。国際冷凍学会および各国の認定機関は訓練の対象範囲を拡大していますが、インストラクターの能力と試験インフラが、その労働力がどれだけ迅速に拡大できるかを依然として制限しています [3]国際冷凍学会、「冷凍技術者の訓練と認定の背景」、IIR、iifiir.org。独自のサービスネットワークを持つメーカーはこのリスクの一部を軽減できますが、ブラストチラー市場は依然として、発展に時間を要するより広範な技術エコシステムに依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ロールインプラットフォームが業務用需要のベースラインを設定

ロールインブラストチラーは2025年の製品売上高の40.8%を占め、ブラストチラー市場において最大の製品カテゴリーとなっています。そのリードは、施設厨房や大量調理フードサービス拠点との高い適合性から生まれており、トロリーベースのバッチハンドリングが労働接点を削減し、厨房の流れを改善します。このセグメントはまた、特により予測可能なクックチルシーケンスを求める厨房において、隣接する調理システムとのより緊密な統合からも恩恵を受けています [4]Electrolux Professional、「SkyLine ChillSおよびSkyDuo統合ワークフロープラットフォーム」、Electrolux Professional、electroluxprofessional.com。SkyLineオーブンとSkyLine ChillSブラストチラーを連携させるElectrolux ProfessionalのSkyDuo通信プロトコルは、統合されたワークフロー設計がブラストチラー市場においてロールイン需要を維持するのにどのように役立っているかを示しています。この運用ロジックは、反復性と食品安全記録が最低購入価格よりも重視されるホテル、病院、コントラクトケータリング、およびセントラルキッチン拠点において最も重要です。

ロールスルーシステムは2031年までに7.97%で成長すると予測されており、ブラストチラー市場において最も成長の速い製品ニッチとなっています。食品製造環境では、直線的な積み降ろしがターンアラウンドタイムを短縮し、より継続的な生産フローをサポートするため、ロールスルーシステムが好まれます。リーチインユニットは、そのフットプリントと価格帯が管理しやすいため、ベーカリー、小規模ケータリング事業、および都市型厨房において引き続き重要です。Williams Refrigerationが2025年に150g未満の炭化水素冷媒充填量を使用したリーチインを発売したことは、コンプライアンス主導の設計アップグレードが大型システムだけでなく小型フォームファクターにも拡大していることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

容量別:大容量帯が集中生産モデルから恩恵を受ける

50~100kgの帯域は2025年のブラストチラー市場の34.1%を占め、売上高ベースで最大の容量帯となっています。その地位は、最小または最大のユニットよりも容量、床面積、および購入コストのバランスが優れているため、ホテル、コントラクトケータラー、ベーカリー、およびその他の中規模拠点での幅広い使用を反映しています。この帯域はブラストチラー市場の現在の形状に適合しています。同時に、100~200kgの帯域では、より厳格な食品安全監査の下でより迅速な冷却サイクルを文書化しなければならない病院、学校、およびコントラクトケータリング事業者からの着実なアップグレードが見られます。50kg未満の帯域は、多くのオペレーターがセントラルキッチンやダークストアフォーマットで生成されるバッチ量には小さすぎると見なすようになったため、より緩やかな拡大にとどまっています。

200kg超のセグメントは2031年までに8.16%で成長すると予測されており、ブラストチラー市場において最も成長の速い容量帯となっています。この需要は、複数拠点の流通ネットワーク全体で生産量を拡大しているセントラル生産ユニット、冷凍食品工場、および食品加工業者と結びついています。この帯域の買い手はまた、より高いスループットレベルでのダウンタイムがより高いコストを招くため、予知保全、HACCP統合、およびリモートモニタリングをより重視します。Hoshizakiが2025年に66モデルにわたって自然冷媒への移行を進めたことは、サービスおよびプラットフォームの継続性が1つのプレミアムラインだけでなく複数の機器クラスにわたって改善されるという買い手の信頼を支えています。

エンドユーザー別:加工工場が勢いを増す一方でホスピタリティが最大のまま

ホテルおよびレストランは2025年のブラストチラー市場シェアの35.9%を占め、ホスピタリティが最大のエンドユーザーグループであり続けています。そのリードは、HACCPコンプライアンス要件、既設機器の更新需要、および回転率の高い業務用厨房におけるクックチルワークフローの着実な普及から生まれました。ホスピタリティの買い手はまた、過去の更新サイクルよりもエネルギー使用量、冷媒対応準備状況、およびサービスサポートをより詳細に評価する傾向があります。ベーカリーおよび菓子製造業者は、ラミネート生地、砂糖細工、ガナッシュの安定化などのアイテムに対して厳密に制御されたサイクルを必要とするため、独自の需要プールであり続けています。ケータリングおよびバンケット事業は、大量バッチハンドリングと明確な文書化がイベント制作とコンプライアンスにとって重要であるため、引き続きロールイン機器を好みます。

食品加工・製造工場は2031年までに8.43%で成長すると予測されており、ブラストチラー市場において最も成長の速いエンドユーザーセグメントとなっています。このシフトは、ブラストチリングが安全性と流通の一貫性の両方を支える小売、フードサービス、およびEグロサリーサプライチェーン全体にわたる、より集中化された調理の拡大を反映しています。病院や学校の施設厨房も、監査フレームワークが文書化された急速冷却記録を求めるようになるにつれて上昇しているものの、そのペースはより緩やかです。Irinoxはまた、ブラストチリングをコンプライアンスツールとしてだけでなく食品廃棄削減ツールとして位置づけており、以前は機器を任意購入品と見なしていた買い手に対する経済的根拠を広げています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:直販が加速する中でもディーラーリーチが依然として重要

ディストリビューターおよびディーラーは2025年の世界売上高の53.8%を占め、ブラストチラーの最大の市場流通経路となっています。多くの独立系レストラン、ケータラー、および施設厨房が製品アクセス、設置調整、およびアフターサービスのために地域チャネルパートナーに依存しているため、その地位は依然として強固です。南アジアおよび東南アジアの多くのティアII都市では、ディストリビューターネットワークが、OEMの直販チームが一貫して対応できない実質的なカバレッジを提供しています。これにより、グローバルブランドが独自のサービスおよび販売拠点を拡大する中でも、チャネルはブラストチラー市場の構造的な一部であり続けています。また、サービス対応力がブランド規模と同様に重要視される地域入札において、中小および地域メーカーが存在感を維持するのにも役立っています。

直販は2031年までに8.26%で成長すると予測されており、ブラストチラー市場において最も成長の速いチャネルとなっています。複数拠点のホテルグループ、QSRチェーン、およびセントラルキッチン事業者は、複数拠点にわたって1つの機器プラットフォームを求める場合、ますます直接契約を好むようになっています。このトレンドは、Hoshizaki、Ali Group、Electrolux Professionalを含む、より広い地理的サービスカバレッジと冷媒移行に対するより強力なサポートを持つ企業に有利に働きます。その結果、ブラストチラー産業では、特に設置後のデジタルモニタリングとファームウェアサポートが重要な場合に、地域リセラー主導の調達と直接エンタープライズ契約の差が縮まっています。

地域分析

欧州は2025年の世界売上高の33.3%を占め、ブラストチラーの最大の地域市場となっています。イタリアは、IrinoxColdline、Risco、Friulinoxを含む複数の専門メーカーを擁するため、欧州製造の中心であり続けています。ドイツ、フランス、英国は引き続きホスピタリティおよび施設需要の中核を担っており、買い手は機器選定においてライフサイクルコストとコンプライアンス対応準備状況をより重視しています。欧州連合のFガス適用除外に関連する2026年6月30日の期限もまた、最終的な更新波を現在の期間に集中させ、地域全体のブラストチラーの近期売上を支えています。

北米はブラストチラー市場において2031年までに6.1%で成長すると予測されており、規制主導の更新が現在の需要サイクルの多くを牽引しています。米国とカナダが最大の地域需要センターであり続ける一方、メキシコはニアショアリングに関連した食品加工投資から恩恵を受けています。EPA AIM法は、買い手に非準拠の独立型機器からの移行を迫ることで、レストラン、医療厨房、および高等教育フードサービスにおける更新を加速させました。

アジア太平洋地域は2031年までに9.12%という最速の地域CAGRを記録すると見込まれており、ブラストチラー市場の主要成長エンジンであり続けています。中国とインドは、QSR拡大、ダークストアの成長、および大規模なセントラルキッチンネットワークを通じて設置を牽引しています。同時に、日本は接続システムの普及がより進んだ成熟した施設市場であり続けています。韓国はより厳格な環境規制の下で旧式のHFCベース機器の更新を進めており、東南アジアは需要センターおよび生産拠点の両方として重要性を増しています。

競争環境

ブラストチラー市場は依然として中程度の集中度を維持しており、上位5社が2025年の世界売上高の62%を占めています。これにより、特に価格とリードタイムが高度なデジタル機能を上回る地域市場において、地域および国内の製造業者の長い裾野が活発に活動しています。主要な競争上の分断は、今や基本的な機器供給についてではなく、コンプライアンス対応製品ラインをサービスの深さ、冷媒移行サポート、および接続モニタリングと組み合わせられる企業についてです。これが、ブラストチラー市場において、再設計および認証コストを広範なポートフォリオに分散できる大規模グループがより強固な地位を築いている理由です。また、自然冷媒への移行が急速に進む市場において、中小企業がより脆弱な立場に置かれている理由でもあります。

Ali Groupは、ブランドおよびチャネルにわたるより広範な業務用厨房ポートフォリオとブラストチリングを組み合わせられるため、ブラストチラー市場において最も幅広いプレイヤーの一つであり続けています。2026年3月のBUNNの買収は、飲料機器とバックオブハウス機器が共同で仕様決定されることが多いQSRおよび施設アカウントにおいて、そのクロスセリングリーチを拡大しました。Hoshizakiは異なる経路を追求しており、ベトナムにおけるARICOのより深い統合を含む、地域製造およびサービス拠点の強化のために買収と能力増強を活用しています。Electrolux ProfessionalとIrinoxは、クラウド連携HACCPロギングやリモート診断などのワークフロー統合、プレミアムパフォーマンス、およびデジタルツールを通じて競争を続けています。

Sagi、Risco、Coldline、Everlastingなどの中小競合他社はブラストチラー市場において依然として重要ですが、完全なデジタル能力よりも価格、納期、および地域での知名度で競争しています。冷媒移行への投資は、多角化グループの規模的優位性なしにプラットフォームアップグレードに資金を投じなければならない中規模のイタリアおよび欧州メーカーへの圧力を高めています。IrinoxのMultiFresh Nextシリーズとエネルギー効率設計に対する評価は、知的財産と製品アーキテクチャがブラストチラー市場のプレミアム端においてより強力な差別化要因となっていることを示しています。長期的には、市場構造はバーベル型を維持する可能性が高く、グローバルOEMが高度に規制された市場でより強固な地位を保持し、断片化した地域プレイヤーが低仕様でより価格感応度の高い国でシェアを維持するでしょう。

ブラストチラー産業のリーダー企業

Ali Group Srl (Friginox, Lainox, Victory)

Electrolux Professional AB

Irinox S.p.A.

Foster Refrigerator (ITW)

Hoshizaki Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Ali GroupはBunn Commercial LP(BUNN)の買収を完了しました。この取引により、Ali Groupのクロスセリング能力が拡大し、特にブラストチラーと飲料機器が共同で仕様決定される施設およびQSRチャネルにおいて、最も多角化されたグローバルフードサービス機器グループの一つとしての地位が強化されました。

- 2026年3月:HoshizakiはSEAREFICOとの間でARICO(Asia Refrigeration Industry JSC、ベトナム)の追加株式取得に関する契約を締結し、持株比率を51%から99.616%に引き上げました。この統合により、Hoshizakiは2026年4月に業務用冷蔵庫の出荷を開始したホーチミン市の東南アジア初の製造拠点における生産意思決定を加速させることが可能となりました。

- 2025年11月:Hoshizakiは、キューブレット製氷機や業務用冷蔵庫を含む4製品ラインにわたる66モデルをイソブタン(R-600a)に拡大することを発表し、全製品ラインをHFCフリー冷媒に移行するプログラムの一環として2025年12月中旬から出荷を開始しました。

- 2025年1月:Williams Refrigerationは、プロパン充填量が150g未満の天然炭化水素冷媒を使用した新しいリーチインブラストチラーシリーズを発売し、90℃から3℃まで90分でのより迅速な冷却時間と業務用厨房全体でのより広い設置柔軟性を提供しました。

世界のブラストチラー市場レポートの調査範囲

本レポートは、製品タイプ、容量、エンドユーザー、流通チャネル、および地域などの要因を検討しながら、世界のブラストチラー市場を詳細に分析しています。分析は、2025年をベースイヤー、2026年を現在年とし、2026年から2031年までの予測を調査期間の基準として設定しており、提供された市場規模と成長見通しに沿っています。本調査は、機器の普及を形成する需要と供給の両ダイナミクスを精査しています。主要な要因には、規制コンプライアンス、冷媒移行、クックチルワークフローの拡大、セントラルキッチンの成長、食品加工への投資、および主要OEMと地域サプライヤー間の競争環境が含まれます。さらに、本分析は、ブラストチラーの調達と導入に関連する市場ドライバー、抑制要因、製品革新、流通チャネルの変化、地域需要トレンド、および注目すべき業界動向の定性的評価を提供しています。

世界のブラストチラー市場は、製品タイプ別(リーチイン、ロールイン/トロリー、ロールスルー、アンダーカウンター、ウォークイン)、容量別(50kg未満、50~100kg、100~200kg、200kg超)、エンドユーザー別(ホテル・レストラン、ベーカリー、ケータリング、施設、食品加工)、流通チャネル別(直販、ディストリビューター/ディーラー)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(米ドル)で表示されています。

| リーチインブラストチラー |

| ロールイン/トロリーブラストチラー |

| ロールスルーブラストチラー |

| アンダーカウンターブラストチラー |

| モジュラー/ウォークインブラストチラー |

| 50kg未満 |

| 50~100kg |

| 100~200kg |

| 200kg超 |

| ホテル・レストラン |

| ベーカリー・菓子製造 |

| ケータリング・バンケット |

| 施設厨房(病院、学校) |

| 食品加工・製造工場 |

| 直販 |

| ディストリビューター/ディーラー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | リーチインブラストチラー | |

| ロールイン/トロリーブラストチラー | ||

| ロールスルーブラストチラー | ||

| アンダーカウンターブラストチラー | ||

| モジュラー/ウォークインブラストチラー | ||

| 容量別 | 50kg未満 | |

| 50~100kg | ||

| 100~200kg | ||

| 200kg超 | ||

| エンドユーザー別 | ホテル・レストラン | |

| ベーカリー・菓子製造 | ||

| ケータリング・バンケット | ||

| 施設厨房(病院、学校) | ||

| 食品加工・製造工場 | ||

| 流通チャネル別 | 直販 | |

| ディストリビューター/ディーラー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのブラストチラーの現在の見通しは?

ブラストチラー市場規模は、規制主導の更新とクックチル普及の拡大に支えられ、2026年の17.3億米ドルから2031年までに25.1億米ドルへと7.76%のCAGRで上昇すると予測されています。

ブラストチリング機器において最も成長が速い地域はどこですか?

アジア太平洋地域は2031年までに9.12%で成長すると予測されており、QSRチェーン、セントラルキッチン、およびコールドチェーンネットワークの拡大に伴い、最も成長の速い地域市場となっています。

ブラストチラーの需要をリードする製品カテゴリーはどれですか?

ロールインユニットは、トロリーベースのバッチハンドリングに依存する施設厨房や大量調理フードサービス拠点に適合しているため、2025年に40.8%のシェアでトップとなりました。

最も急速に拡大している買い手グループはどれですか?

食品加工・製造工場は、集中生産モデルが小売、フードサービス、およびEグロサリーサプライチェーン全体でシェアを拡大するにつれ、2031年までに8.43%で成長すると予測されています。

この分野において自然冷媒が重要な理由は何ですか?

米国と欧州の冷媒規制が買い手をR-290およびCO2システムへと誘導しており、ベンダー選定においてコンプライアンス、サービス能力、および訓練された技術者がより重要になっています。

ブラストチラーサプライヤー間の競争はどの程度集中していますか?

上位5社が2025年の売上高の62%を占めており、強力なグローバルプレイヤーと地域メーカーの意味のある裾野を持つ中程度に集中した市場であることを示しています。

最終更新日: