Taille et Part du Marché de la Bioremédiation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

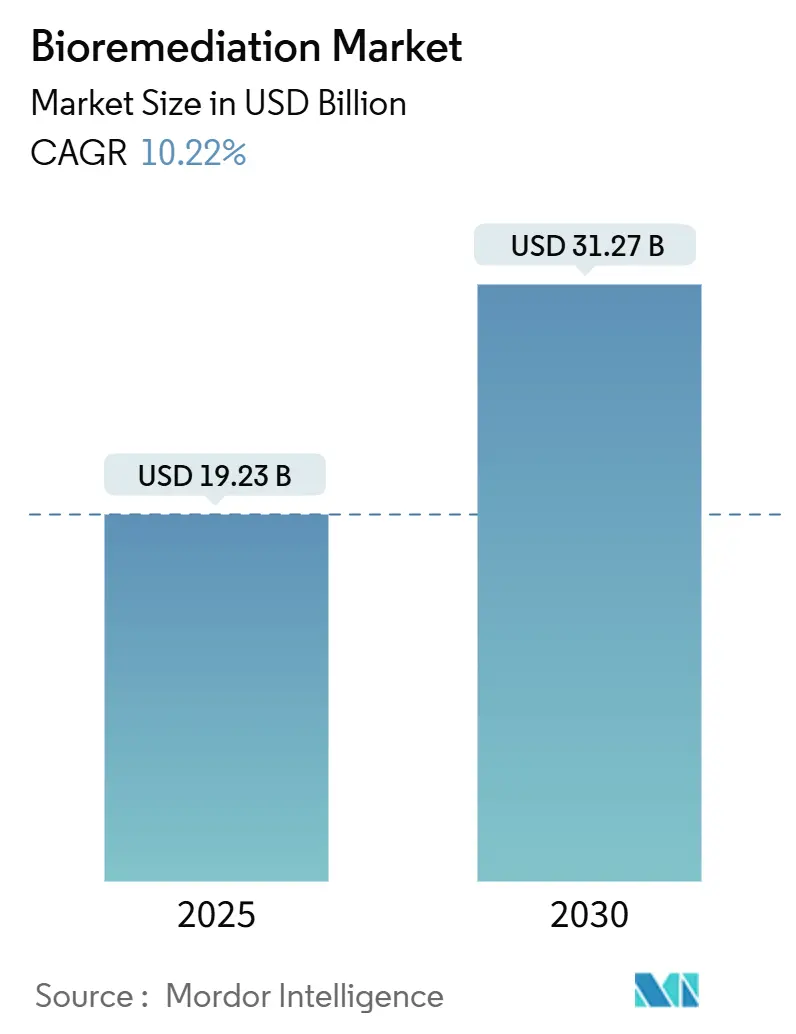

| Taille du Marché (2025) | 19.23 Milliards de dollars |

| Taille du Marché (2030) | 31.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Bioremédiation par Mordor Intelligence

La taille du marché de la bioremédiation est évaluée à 19,23 milliards USD en 2025 et devrait atteindre 31,27 milliards USD d'ici 2030, reflétant un CAGR de 10,22 % sur la période étudiée. Le renforcement rapide des réglementations, l'essor des financements liés aux critères ESG et les avancées en ingénierie microbienne soutiennent cette expansion, propulsant le marché de la bioremédiation vers une adoption généralisée dans de multiples secteurs industriels. Les plateformes de surveillance par jumeau numérique permettent désormais aux opérateurs de valider les performances de remédiation en temps réel, une évolution qui améliore la rentabilité des projets tout en satisfaisant des exigences de divulgation plus strictes. Parallèlement, le retrait accéléré des infrastructures pétrolières et gazières dans le golfe du Mexique et en mer du Nord génère des pipelines de projets pluriannuels qui favorisent les solutions capables de traiter des contaminations complexes aux hydrocarbures, aux PFAS et aux mélanges de métaux. L'ensemble de ces forces positionne le marché de la bioremédiation comme un pilier essentiel des efforts mondiaux de restauration environnementale.

Points Clés du Rapport

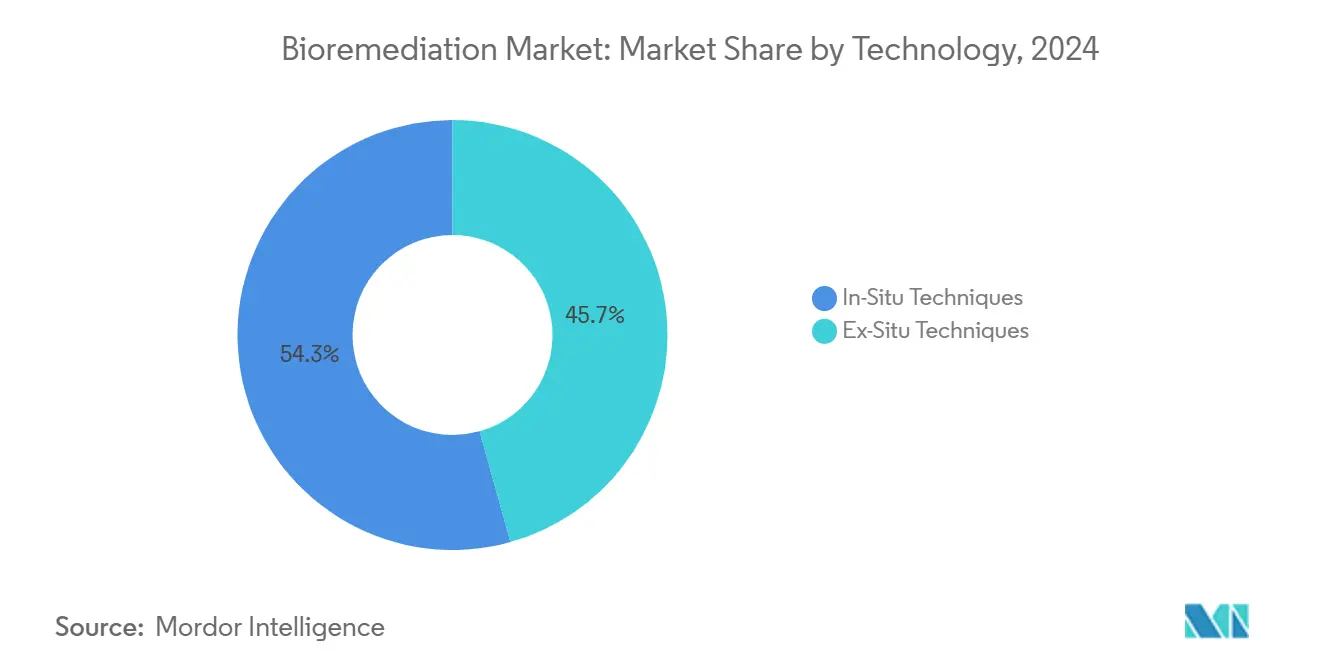

- Par technologie, les techniques in situ ont représenté 54,34 % des revenus en 2024, tandis que les techniques ex situ devraient se développer à un CAGR de 14,27 % jusqu'en 2030.

- Par type de polluant, les hydrocarbures pétroliers ont représenté 37,55 % de la part du marché de la bioremédiation en 2024, tandis que les PFAS et les contaminants émergents progressent à un CAGR de 13,39 % vers 2030.

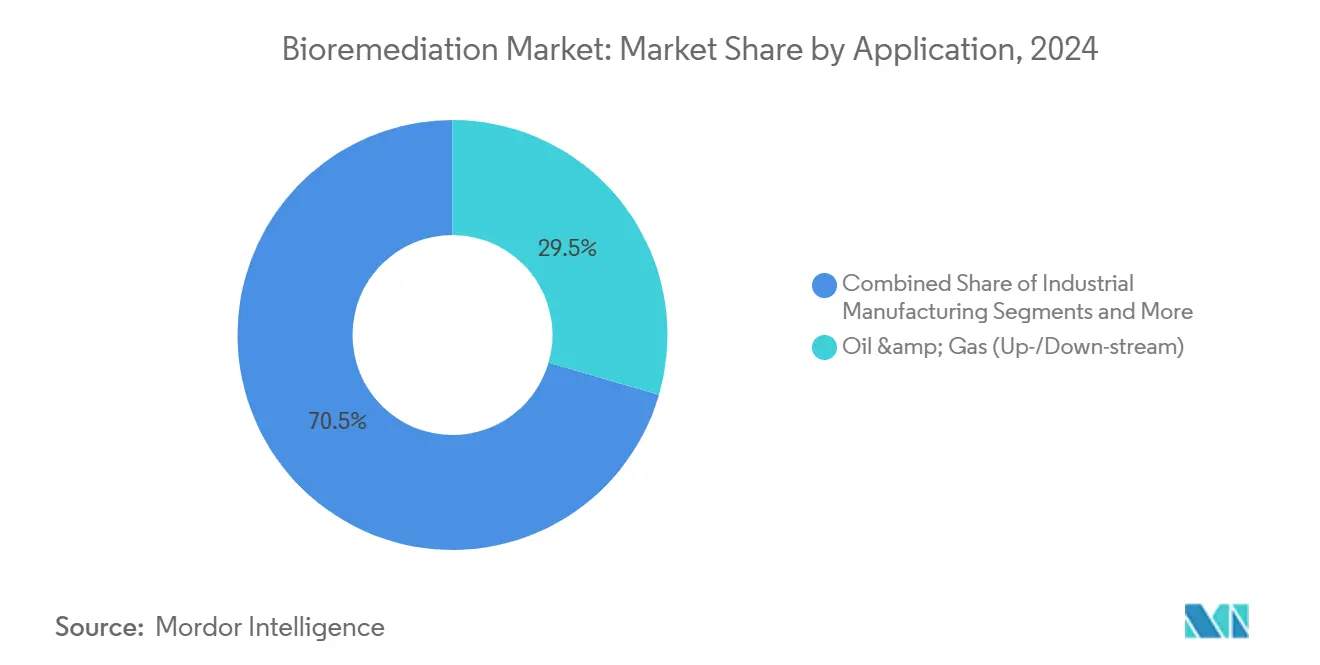

- Par application, les sites pétroliers et gaziers ont capté 29,48 % de la taille du marché de la bioremédiation en 2024, et les eaux usées biopharmaceutiques devraient croître à un CAGR de 14,66 % jusqu'en 2030.

- Par milieu, les déchets solides de bioprocédés ont représenté 61,22 % de la taille du marché de la bioremédiation en 2024, tandis que les effluents liquides affichent la croissance la plus rapide avec un CAGR de 14,02 % jusqu'en 2030.

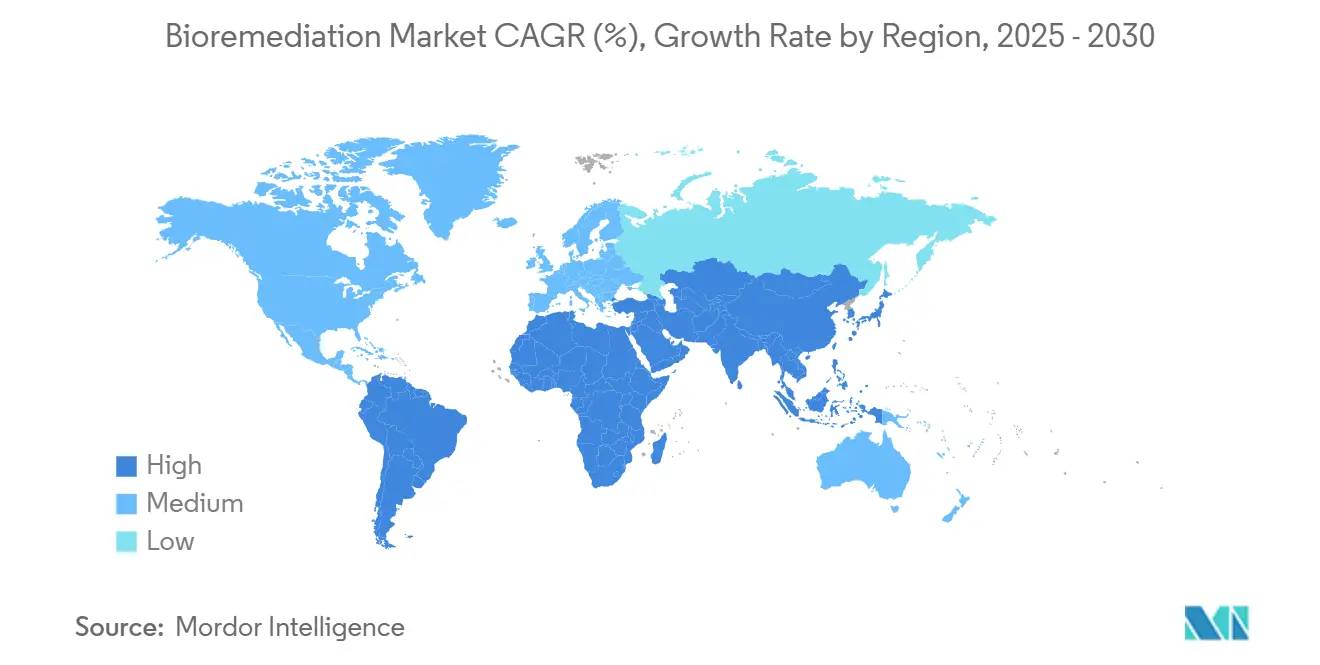

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,47 % de la part du marché de la bioremédiation en 2024, l'Asie-Pacifique devant afficher le CAGR le plus rapide de 12,79 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Bioremédiation

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Limites strictes de rejet d'effluents BPF pour les usines de produits biologiques | +2.1% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Baisse Rapide du Coût des Kits de Biostimulation In Situ | +1.8% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Vague de Déclassement des Friches Industrielles Pétrolières et Gazières (2025-30) | +2.3% | Amérique du Nord, mer du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Émergence du « Jumeau Numérique » Activé par l'IA pour la Surveillance des Sites de Remédiation | +1.5% | Amérique du Nord et UE en tête, extension vers l'APAC | Moyen terme (2-4 ans) |

| Adoption Industrielle de Bioproduits à Économie Circulaire | +1.2% | Mondial, avec concentration dans les marchés développés | Long terme (≥ 4 ans) |

| Essor des Financements Liés aux Critères ESG Associés à des Résultats de Remédiation Vérifiés | +1.3% | Mondial, porté par les investisseurs institutionnels des marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Limites strictes de rejet d'effluents BPF pour les usines de produits biologiques

Les nouvelles méthodes d'essai de la loi sur l'eau potable obligent les fabricants de produits biologiques à détecter les composés PFAS et PCB à des seuils bien plus bas, ce qui entraîne des mises à niveau rapides des systèmes de bioréacteurs à membranes intégrant une supervision par IA pour la maintenance prédictive. Les installations ayant adopté ces systèmes ont signalé des réductions de coûts de 90 % ainsi qu'une efficacité d'élimination des contaminants de 99 %. Étant donné que les flux d'effluents issus de la production d'anticorps monoclonaux contiennent de nouvelles protéines et des solvants, les changements réglementaires créent une demande inélastique pour des traitements avancés qui favorisent les solutions microbiennes par rapport aux oxydants chimiques. À mesure que les régulateurs étendent leurs audits à l'Asie-Pacifique, les fabricants pharmaceutiques multinationaux standardisent leurs politiques de gestion de l'eau à l'échelle de l'entreprise pour sécuriser les renouvellements de licences. Cette évolution transforme la conformité d'un coût irrécupérable en levier stratégique pour la réputation de la marque, accélérant les achats sur le marché de la bioremédiation.

Baisse rapide du coût des kits de biostimulation in situ

Les avancées coréennes dans le recyclage du charbon actif réduisent désormais les besoins énergétiques pour le traitement en phase vapeur de 70 %, tout en conservant 90 % de la capacité d'adsorption. Combinés à des protocoles simplifiés de concentration bactérienne qui éliminent le besoin de réacteurs spécialisés sur les sites de terrain, les opérateurs industriels de taille intermédiaire peuvent déployer la biostimulation en quelques jours au lieu de plusieurs semaines. La diminution de l'intensité capitalistique abaisse la barrière à l'entrée pour les cabinets de conseil régionaux, élargissant le vivier de fournisseurs et encourageant une tarification compétitive sur le marché de la bioremédiation. Ces kits permettent également aux camps miniers éloignés et aux petites municipalités de respecter les mandats environnementaux sans importer de grands volumes d'équipements. En conséquence, les courbes d'adoption mondiales s'accélèrent au cours des deux prochains exercices fiscaux.

Vague de déclassement des friches industrielles pétrolières et gazières (2025-30)

Le Bureau de la responsabilité gouvernementale des États-Unis indique que 75 % des plateformes du golfe du Mexique dépassent les délais de concession, créant un arriéré urgent qui favorise le traitement biologique des sols et des sédiments.[1]Bureau de la responsabilité gouvernementale des États-Unis, « Pétrole et gaz offshore : le ministère de l'Intérieur doit améliorer l'application des règles de déclassement », gao.gov L'Europe emboîte le pas, avec plus de 100 plateformes en mer du Nord programmées pour le démantèlement, où les approches biologiques simplifient la logistique par rapport au dragage. Les projets pilotes de conversion en récifs de Chevron démontrent que l'intégration de la bioremédiation in situ avec la création d'habitats peut réduire les dépenses de remédiation tout en apportant des co-bénéfices pour la biodiversité. Les programmes de déclassement de longue durée modifient la dynamique des achats, incitant les contractants à conclure des accords d'approvisionnement pluriannuels en réactifs microbiens. En conséquence, le marché de la bioremédiation acquiert une base de revenus stable, à l'abri des cycles plus larges des matières premières.

Émergence du jumeau numérique activé par l'IA pour la surveillance des sites de remédiation

Les réseaux de capteurs reliés à des réseaux de neurones convolutifs peuvent désormais prédire les cycles de remplacement du charbon actif avec une précision de 92 %, réduisant sensiblement les coûts de surveillance.[2]Simona Popescu et al., « IA et IoT pour la surveillance de la pollution », frontiersin.org Les jumeaux numériques alimentent en continu des tableaux de bord en nuage avec des données de pH, de potentiel redox et de population microbienne que les techniciens utilisent pour affiner les injections de nutriments en quelques heures. L'adoption améliore les rendements de traitement tout en offrant des indicateurs transparents aux prêteurs qui souscrivent des obligations à performance liée aux critères ESG. La technologie démocratise davantage l'expertise, permettant à des équipes de terrain plus réduites de gérer des portefeuilles de projets plus importants, améliorant ainsi les marges de service. À moyen terme, les jumeaux numériques distingueront les prestataires de services premium au sein du marché de la bioremédiation.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible Sensibilisation des Sites Industriels de Taille Intermédiaire Hors OCDE | -1.4% | Marchés émergents, notamment l'Asie du Sud-Est et l'Amérique latine | Court terme (≤ 2 ans) |

| L'Hétérogénéité des Sites Gonfle le Ratio Coût Pilote/Pleine Échelle | -1.8% | Mondial, avec un impact plus élevé sur les sites industriels complexes | Moyen terme (2-4 ans) |

| Complexité Persistante des PFAS et des Contaminants Mixtes | -2.1% | Mondial, concentré dans les régions industrialisées | Long terme (≥ 4 ans) |

| Lenteur des Approbations Réglementaires pour les Microbes Génétiquement Modifiés | -1.6% | Principalement Amérique du Nord et UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité persistante des PFAS et des contaminants mixtes

Des décennies d'utilisation de composés fluorochimiques ont produit des panaches de sol et d'eaux souterraines où les PFAS coexistent avec des hydrocarbures et des métaux lourds, créant des synergies chimiques qui inhibent le métabolisme microbien. Bien que des chercheurs italiens aient isolé 20 souches bactériennes dégradant les PFAS de plus de 30 %, le succès à grande échelle reste limité aux environnements contrôlés.[3]Université catholique du Sacré-Cœur, « Des bactéries mangeuses de PFAS découvertes », phys.org De nouveaux cadres lignocellulosiques d'origine végétale éliminent 98 % des PFOA et PFOS dans des colonnes de laboratoire, mais le déploiement sur le terrain nécessite des conditions hydrologiques spécifiques qui s'alignent rarement d'un site à l'autre. En conséquence, les budgets de remédiation s'alourdissent à mesure que les contractants superposent plusieurs technologies, retardant la clôture des projets et freinant la croissance de la demande sur le marché de la bioremédiation.

Lenteur des approbations réglementaires pour les microbes génétiquement modifiés

Le chevauchement des compétences entre l'EPA, l'USDA et la FDA allonge les délais d'autorisation de trois à cinq ans, augmentant les coûts de développement des souches modifiées capables de détoxifier des composés récalcitrants. Bien que des instituts chinois aient prouvé que Vibrio natriegens peut neutraliser le biphényle et le naphtalène dans des environnements salins, la mise à l'échelle commerciale est bloquée en l'absence de voies d'approbation prévisibles. Les petites entreprises de biotechnologie peinent à financer des cycles d'examen prolongés, ce qui fait pencher l'avantage concurrentiel vers les fournisseurs d'oxydants chimiques opérant sous des règles plus claires. Cette hésitation contraint le segment le plus disruptif du secteur de la bioremédiation et tempère l'accélération du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les techniques in situ ancrent le leadership du marché

Les approches in situ ont généré 54,34 % des revenus de 2024, soutenues par leur capacité à minimiser les coûts d'excavation tout en permettant la poursuite des opérations sur site. Les améliorations du bioventage et de la biosparging qui optimisent l'apport en oxygène augmentent les taux de dégradation jusqu'à 60 %, renforçant la préférence des clients. Les systèmes ex situ, bien que plus modestes, enregistrent le CAGR le plus élevé à 14,27 % grâce aux bioréacteurs à membranes optimisés par IA atteignant une efficacité d'élimination de 99 %, les positionnant pour les effluents à forte intensité de traitement. Ces dynamiques conjuguées maintiennent la diversité technologique au sein du marché de la bioremédiation.

L'essor des systèmes ex situ est soutenu par la modularisation des bioréacteurs, permettant l'expédition mondiale de modules préfabriqués en usine. Les unités de landfarming renforcées avec du biochar atteignent 76,6 % d'élimination des hydrocarbures lorsqu'elles sont associées à des consortiums plantes-microbes, améliorant la fertilité des sols après traitement. Ces co-bénéfices mesurables encouragent les régulateurs à abandonner progressivement les pratiques d'excavation et d'élimination, élargissant la taille adressable du marché de la bioremédiation au niveau technologique.

Par Type de Polluant : Les PFAS stimulent l'élan d'innovation

Les hydrocarbures pétroliers restent le leader en volume avec 37,55 % de la demande de 2024, reflétant des voies métaboliques matures et des décennies de validation sur le terrain. Cependant, les PFAS et les contaminants émergents dépassent toutes les autres catégories, progressant à un CAGR de 13,39 % en raison des directives mondiales exigeant désormais un rejet quasi nul de PFAS dans les eaux de surface. Les sorbants d'origine végétale qui capturent les PFAS pour une biodégradation ultérieure commandent des prix contractuels premium, améliorant la qualité des revenus sur le marché de la bioremédiation.

Les dépollutions de métaux lourds bénéficient des méthodes de biosorption par Bacillus subtilis qui permettent une élimination complète du plomb ainsi qu'une adsorption du cadmium à 92,3 % lors d'essais en laboratoire. L'adoption industrielle de ces agents chélatants biologiques réduit la génération de boues chimiques, soutenant les messages d'économie circulaire. La remédiation des pesticides repose sur des consortiums de six bactéries atteignant 99,33 % de dégradation du chlorantraniliprole, un développement qui résonne auprès des agro-exporteurs recherchant une certification sans pesticides. L'élargissement du portefeuille de polluants accroît la taille du marché de la bioremédiation dans les économies en développement.

Par Application : Les eaux usées biopharmaceutiques connaissent une forte croissance

Les installations pétrolières et gazières ont représenté 29,48 % de la valeur contractuelle de 2024, reflétant les retraits de pipelines et de plateformes dans les bassins matures. Pourtant, les eaux usées biopharmaceutiques bénéficient du CAGR le plus rapide à 14,66 %, le renforcement des BPF contraignant les usines de produits biologiques à installer des réacteurs microbiens avancés. Ces systèmes s'alignent sur les objectifs d'eau nette zéro des entreprises, rendant la décision d'achat stratégique plutôt que simplement motivée par la conformité. Les sites miniers et métallurgiques adoptent des bioréacteurs à réduction des sulfates qui permettent également la récupération du nickel et du cuivre, démontrant un potentiel de valeur ajoutée.

Les décharges municipales et les laboratoires de sciences de la vie ajoutent des flux de revenus diversifiés en exploitant des biofiltres conçus pour métaboliser les composés organiques volatils à température ambiante. À mesure que chaque secteur intègre le coût des contaminations héritées, le marché de la bioremédiation s'élargit latéralement, renforçant sa résilience aux ralentissements cycliques dans tout secteur individuel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Milieu : Les effluents liquides définissent la frontière technique

Les déchets solides de bioprocédés ont représenté 61,22 % des dépenses de 2024, en grande partie en raison des importants passifs liés aux sols et aux sédiments. Les effluents liquides, cependant, progressent à un CAGR de 14,02 % grâce aux systèmes à membranes pilotés par IA qui intègrent désormais des boucles de rétroaction de capteurs maintenant les populations microbiennes dans des plages de croissance optimales. Ces contrôles en boucle fermée réduisent considérablement les temps d'arrêt et les coûts de dosage chimique, des facteurs qui résonnent auprès des fabricants pharmaceutiques et des fonderies de semi-conducteurs.

Le traitement des COV en phase gazeuse bénéficie du recyclage du charbon actif à basse température, réduisant la consommation d'énergie sur le cycle de vie de 70 %. La diversité croissante des solutions spécifiques aux milieux élargit la part du marché de la bioremédiation parmi les prestataires de services spécialisés, tout en stimulant les licences croisées d'innovations entre les fournisseurs de traitement des sols et de l'eau.

Analyse Géographique

L'Amérique du Nord a conservé 39,47 % des revenus de 2024, tirant parti d'un cadre réglementaire mature et du budget fédéral de plusieurs milliards de dollars alloué à la remédiation des PFAS dans les bases militaires. Le nouveau contrat-cadre de l'armée de l'air des États-Unis positionne les fournisseurs dotés de systèmes thermiques et biologiques in situ éprouvés pour un flux de commandes régulier. Le secteur minier canadien, confronté à des règles plus strictes de fermeture des résidus miniers, oriente également la demande vers des bioréacteurs à réduction des sulfates.

L'Asie-Pacifique affiche le CAGR le plus rapide à 12,79 % alors que la Chine, l'Inde et les économies d'Asie du Sud-Est resserrent les permis de rejet pour les parcs industriels. Les pôles de biologie synthétique chinois pilotent des Vibrio natriegens modifiés qui prospèrent dans les aquifères salins, élargissant les zones de service réalisables le long des zones côtières. Les gouvernements des États indiens ont commencé à inclure des crédits de remédiation biologique dans les appels d'offres de villes intelligentes, multipliant les opportunités municipales sur le marché de la bioremédiation.

L'Europe maintient un solide pipeline d'évaluations de sites PFAS dans le cadre des réglementations REACH. Les retraits de plateformes pétrolières scandinaves et la réhabilitation des friches industrielles allemandes renforcent une activité soutenue, tandis que la définition de l'« investissement durable » dans la taxonomie de l'UE favorise désormais explicitement la remédiation biologique par rapport à la remédiation chimique. Ces moteurs maintiennent collectivement une base de revenus diversifiée qui protège le marché mondial de la bioremédiation de la volatilité régionale.

Paysage Concurrentiel

Le marché présente une fragmentation modérée : les grands groupes d'ingénierie mondiaux tels que AECOM, Clean Harbors et Veolia dominent les grands projets d'infrastructure, tandis que des entreprises de biotechnologie de niche fournissent des consortiums microbiens propriétaires pour des contaminants spécialisés. Les partenariats stratégiques se multiplient, les intégrateurs de services prenant des participations minoritaires dans des startups de conception de microbes pour sécuriser un accès exclusif aux réactifs. Les éditeurs de logiciels de jumeaux numériques forment des coentreprises avec des fabricants de capteurs pour regrouper matériel, analytique et biologie dans des offres clés en main.

Des espaces blancs existent là où les microbes modifiés rencontrent la surveillance basée sur l'IA. Les pionniers tels que Shimizu Corporation ont atteint 99 % d'élimination des PFAS lors de tests pilotes, se positionnant pour une tarification premium dans la remédiation de la défense et des semi-conducteurs. Les investisseurs récompensent les entreprises capables de fournir des données de résultats vérifiables, un avantage pour celles qui intègrent des tableaux de bord en nuage. Parallèlement, les cabinets de conseil régionaux à faibles coûts tirent parti de la baisse des prix des équipements pour concurrencer sur la vitesse d'exécution dans les marchés en développement, exerçant une pression à la baisse sur les prix des projets d'hydrocarbures banalisés.

Dans l'ensemble, les cinq premiers acteurs représentent près de 45 % des revenus mondiaux, reflétant un paysage équilibré qui offre des possibilités de consolidation. Les fournisseurs capables de certifier les performances environnementales pour les obligations liées aux critères ESG sont susceptibles d'accélérer leurs gains de parts, pouvant potentiellement porter les marges à l'échelle du marché au-dessus des moyennes historiques sur la période de prévision.

Leaders du Secteur de la Bioremédiation

AECOM

Clean Harbors

WSP-Golder

Tetra Tech

Veolia Environment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Arcadis a décroché un contrat de 1,5 milliard USD avec l'armée de l'air des États-Unis pour des services environnementaux mondiaux mettant l'accent sur la remédiation durable thermique in situ.

- Août 2024 : BQE Water Inc a remporté un mandat pour concevoir et fournir une installation de traitement des métaux pour un programme de fermeture de résidus miniers au Yukon.

- Juin 2024 : Shimizu Corporation a vérifié une élimination des PFAS à 99 % lors de tests en laboratoire au Texas, progressant vers un déploiement commercial.

Portée du Rapport sur le Marché Mondial de la Bioremédiation

| Techniques In Situ | Biostimulation |

| Bioaugmentation | |

| Bioventage et Biosparging | |

| Techniques Ex Situ | Landfarming |

| Biopiles et Compostage | |

| Bioréacteurs |

| Hydrocarbures Pétroliers |

| Métaux Lourds |

| Pesticides et Agro-chimiques |

| Solvants Industriels et COV |

| PFAS et Contaminants Émergents |

| Pétrole et Gaz (Amont et Aval) |

| Mines et Métallurgie |

| Fabrication Industrielle |

| Agriculture et Services de Santé des Sols |

| Déchets Municipaux et Décharges |

| Eaux Usées de Fabrication Biopharmaceutique |

| Laboratoires de Recherche en Sciences de la Vie et Établissements de Recherche sous Contrat |

| Effluents de Production de Dispositifs Médicaux et de Diagnostics |

| Hôpitaux et Sites d'Essais Cliniques |

| Effluents Liquides |

| Déchets Solides de Bioprocédés |

| Émissions de COV en Phase Gazeuse |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Techniques In Situ | Biostimulation |

| Bioaugmentation | ||

| Bioventage et Biosparging | ||

| Techniques Ex Situ | Landfarming | |

| Biopiles et Compostage | ||

| Bioréacteurs | ||

| Par Type de Polluant | Hydrocarbures Pétroliers | |

| Métaux Lourds | ||

| Pesticides et Agro-chimiques | ||

| Solvants Industriels et COV | ||

| PFAS et Contaminants Émergents | ||

| Par Application / Secteur d'Utilisation Final | Pétrole et Gaz (Amont et Aval) | |

| Mines et Métallurgie | ||

| Fabrication Industrielle | ||

| Agriculture et Services de Santé des Sols | ||

| Déchets Municipaux et Décharges | ||

| Eaux Usées de Fabrication Biopharmaceutique | ||

| Laboratoires de Recherche en Sciences de la Vie et Établissements de Recherche sous Contrat | ||

| Effluents de Production de Dispositifs Médicaux et de Diagnostics | ||

| Hôpitaux et Sites d'Essais Cliniques | ||

| Par Milieu | Effluents Liquides | |

| Déchets Solides de Bioprocédés | ||

| Émissions de COV en Phase Gazeuse | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché de la bioremédiation en 2030 ?

Le marché de la bioremédiation devrait atteindre 31,27 milliards USD d'ici 2030, reflétant un CAGR de 10,22 % entre 2025 et 2030.

Quel segment technologique mène actuellement les dépenses ?

Les techniques in situ sont en tête avec 54,34 % de part des revenus, car elles traitent la contamination sur site tout en évitant l'excavation et le transport des sols.

Pourquoi la remédiation des PFAS gagne-t-elle en importance ?

Les mandats réglementaires pour un rejet quasi nul de PFAS et les sorbants d'origine végétale émergents stimulent un CAGR de 13,39 % pour les PFAS et autres contaminants émergents.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un CAGR de 12,79 %, portée par des règles de rejet industriel plus strictes et des investissements croissants dans la biotechnologie.

Comment les jumeaux numériques sont-ils utilisés dans les projets de remédiation ?

Les réseaux de capteurs alimentent en temps réel des modèles en nuage qui prédisent les performances microbiennes, aidant les opérateurs à optimiser le dosage en nutriments et à réduire les coûts de surveillance.

Qu'est-ce qui freine l'adoption des microbes génétiquement modifiés ?

Le chevauchement des exigences de l'EPA, de l'USDA et de la FDA prolonge les délais d'approbation jusqu'à cinq ans, augmentant les coûts de développement et retardant la commercialisation.

Dernière mise à jour de la page le: