Bioremediation Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

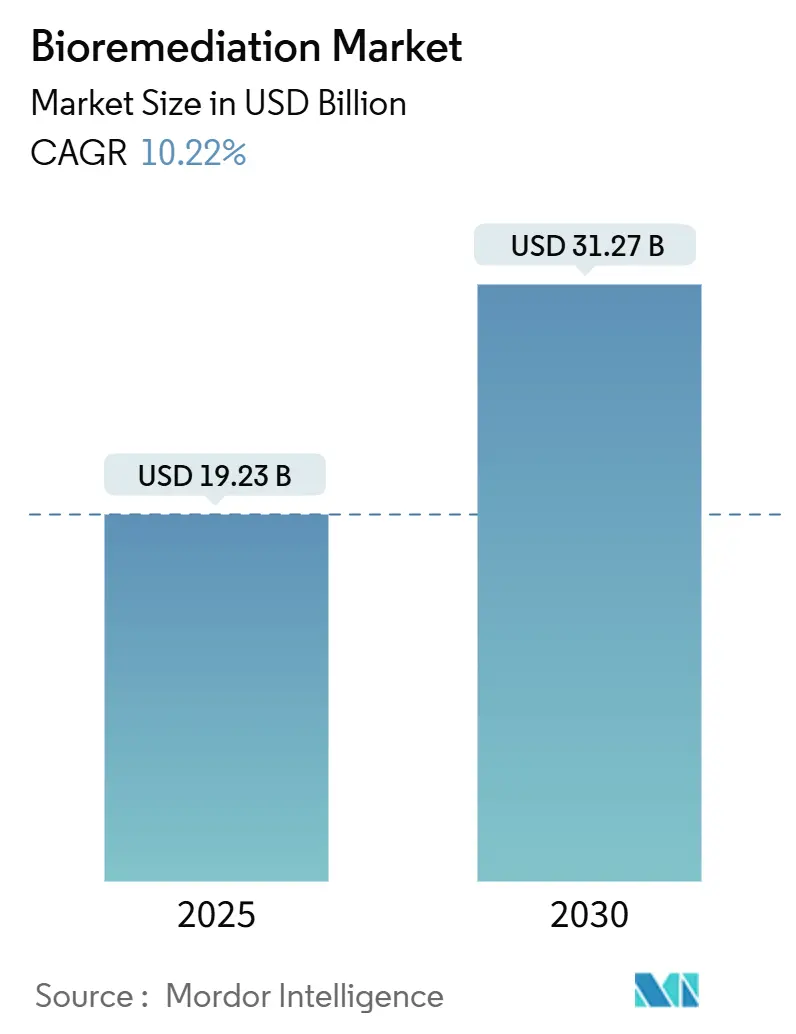

| Marktgröße (2025) | 19.23 Milliarden US-Dollar |

| Marktgröße (2030) | 31.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bioremediation Marktanalyse von Mordor Intelligence

Die Größe des Bioremediation Marktes wird im Jahr 2025 auf 19,23 Milliarden USD geschätzt und soll bis 2030 einen Wert von 31,27 Milliarden USD erreichen, was einer CAGR von 10,22 % im Betrachtungszeitraum entspricht. Verschärfte regulatorische Anforderungen, zunehmende ESG-gebundene Finanzierungen und Durchbrüche in der mikrobiellen Gentechnik stützen dieses Wachstum und treiben den Bioremediation Markt in Richtung einer breiten Akzeptanz in mehreren Industriebereichen. Digitale-Zwilling-Überwachungsplattformen ermöglichen es Betreibern nun, die Sanierungsleistung in Echtzeit zu validieren – eine Entwicklung, die die Projektökonomie verbessert und gleichzeitig strengere Offenlegungsanforderungen erfüllt. Gleichzeitig erzeugt die beschleunigte Stilllegung von Öl- und Gasinfrastrukturen im Golf von Mexiko und in der Nordsee mehrjährige Projektpipelines, die Lösungen begünstigen, die komplexe Kohlenwasserstoff-, PFAS- und Mischmetallkontaminationen behandeln können. Insgesamt positionieren diese Kräfte den Bioremediation Markt als wesentliche Säule der globalen Umweltsanierungsbemühungen.

Wichtigste Erkenntnisse des Berichts

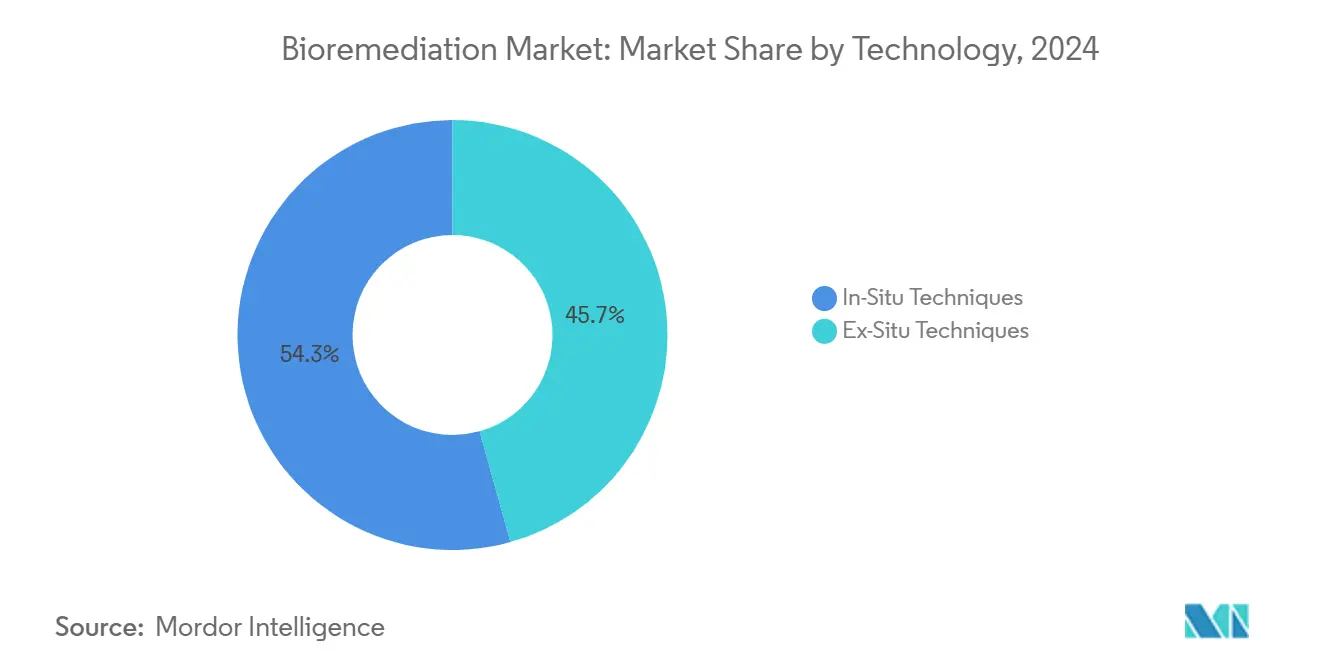

- Nach Technologie hielten In-situ-Verfahren im Jahr 2024 einen Umsatzanteil von 54,34 %, während Ex-situ-Verfahren bis 2030 voraussichtlich mit einer CAGR von 14,27 % wachsen werden.

- Nach Schadstofftyp entfielen im Jahr 2024 37,55 % des Bioremediation Marktanteils auf Erdölkohlenwasserstoffe, während PFAS und aufkommende Schadstoffe bis 2030 mit einer CAGR von 13,39 % voranschreiten.

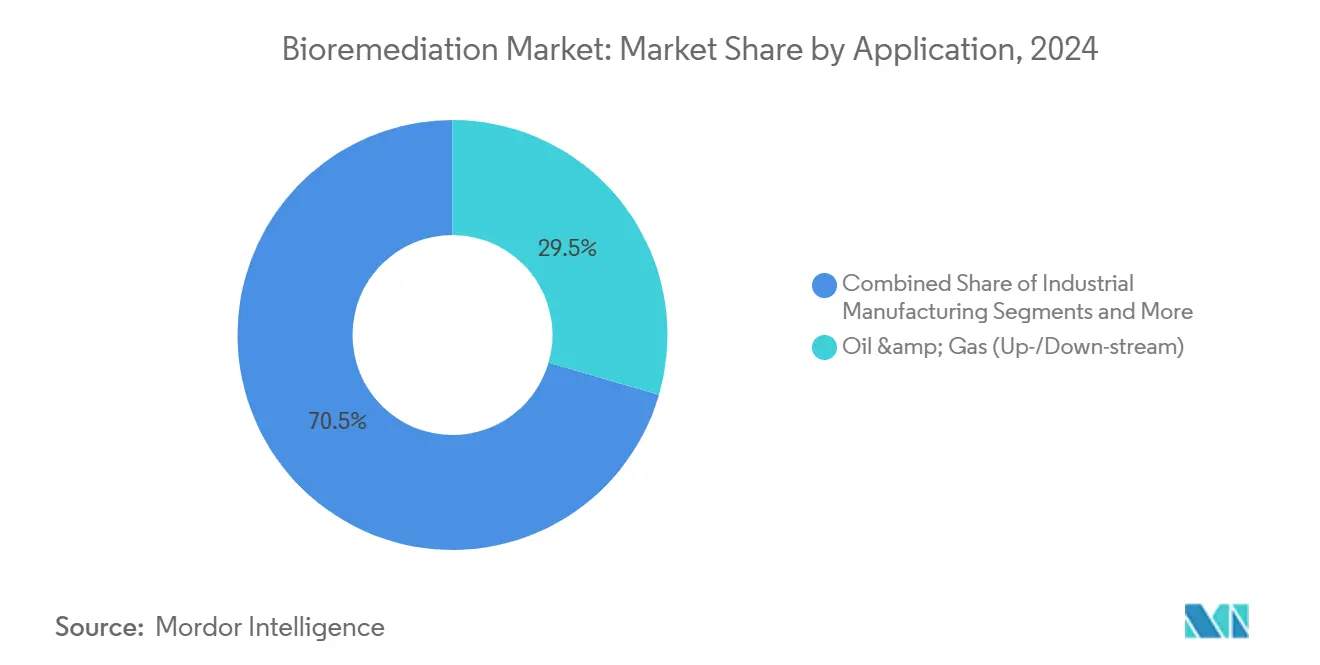

- Nach Anwendung entfielen im Jahr 2024 29,48 % der Bioremediation Marktgröße auf Öl- & Gasstandorte, und pharmazeutische Produktionsabwässer sollen bis 2030 mit einer CAGR von 14,66 % wachsen.

- Nach Medium repräsentierten feste Bioprozessabfälle im Jahr 2024 61,22 % der Bioremediation Marktgröße, während flüssige Abwässer das Wachstum mit einer CAGR von 14,02 % bis 2030 anführen.

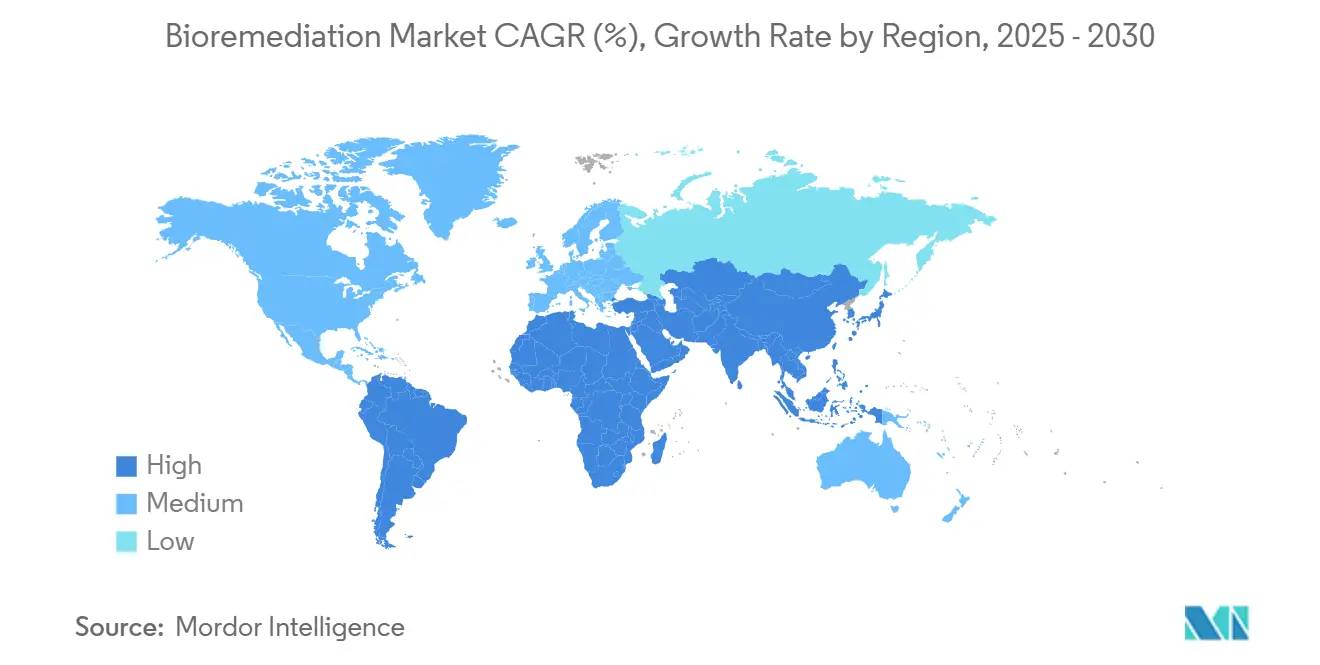

- Nach Geografie trug Nordamerika im Jahr 2024 39,47 % zum Bioremediation Marktanteil bei, wobei der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 12,79 % bis 2030 verzeichnen wird.

Globale Bioremediation Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge GMP-Abwassereinleitungsgrenzwerte für Biologika-Produktionsanlagen | +2.1% | Nordamerika & EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der Kosten für In-situ-Biostimulationskits | +1.8% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Welle der Stilllegung von Öl- & Gas-Altstandorten (2025–30) | +2.3% | Nordamerika, Nordsee, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Aufkommen KI-gestützter digitaler Zwillinge für die Überwachung von Sanierungsstandorten | +1.5% | Nordamerika & EU als Kernmärkte, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Industrielle Einführung von Kreislaufwirtschafts-Bioprodukten | +1.2% | Global, mit Schwerpunkt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Zunahme ESG-gebundener Finanzierungen, die an verifizierte Sanierungsergebnisse geknüpft sind | +1.3% | Global, angeführt von institutionellen Investoren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge GMP-Abwassereinleitungsgrenzwerte für Biologika-Produktionsanlagen

Verbesserte Prüfmethoden des Clean Water Act verpflichten Biologika-Hersteller, PFAS- und PCB-Verbindungen bei weit niedrigeren Schwellenwerten nachzuweisen, was zu raschen Aufrüstungen von Membranbioreaktorsystemen führt, die KI-Überwachung für vorausschauende Wartung integrieren. Einrichtungen, die diese Systeme einsetzen, haben Kostensenkungen von 90 % bei gleichzeitig 99 % Schadstoffentfernungseffizienz gemeldet. Da Abwasserströme aus der Produktion monoklonaler Antikörper neuartige Proteine und Lösungsmittel enthalten, schaffen die regulatorischen Änderungen eine unelastische Nachfrage nach fortschrittlicher Behandlung, die mikrobielle Lösungen gegenüber chemischen Oxidationsmitteln bevorzugt. Da Regulierungsbehörden ihre Prüfungen auf den asiatisch-pazifischen Raum ausweiten, standardisieren multinationale Pharmaunternehmen ihre unternehmensweiten Wasserverantwortungsrichtlinien, um Lizenzverlängerungen zu sichern. Der Wandel verwandelt die Einhaltung von Vorschriften von einem versunkenen Kostenfaktor in einen strategischen Hebel für den Markenruf und beschleunigt Käufe im gesamten Bioremediation Markt.

Rascher Rückgang der Kosten für In-situ-Biostimulationskits

Koreanische Fortschritte bei der Aktivkohlerecycling reduzieren den Energiebedarf für die Dampfphasenbehandlung um 70 %, während 90 % der Adsorptionskapazität erhalten bleibt. In Kombination mit vereinfachten Bakterienkonzentrationsprotokollen, die spezialisierte Reaktoren an Feldstandorten überflüssig machen, können mittelständische Industriebetreiber Biostimulation innerhalb von Tagen statt Wochen einsetzen. Die sinkende Kapitalintensität senkt die Eintrittsbarriere für regionale Beratungsunternehmen, verbreitert den Lieferantenpool und fördert wettbewerbsfähige Preisgestaltung im gesamten Bioremediation Markt. Diese Kits ermöglichen es auch abgelegenen Bergbaucamps und kleinen Gemeinden, Umweltauflagen zu erfüllen, ohne große Mengen an Ausrüstung importieren zu müssen. Infolgedessen steigen die globalen Adoptionskurven in den nächsten zwei Geschäftsjahren steil an.

Welle der Stilllegung von Öl- & Gas-Altstandorten (2025–30)

Das Government Accountability Office berichtet, dass 75 % der Plattformen im Golf von Mexiko über ihre Pachtfristen hinaus betrieben werden, was einen dringenden Rückstau schafft, der die biologische Boden- und Sedimentbehandlung begünstigt.[1]U.S. Government Accountability Office, "Offshore Oil and Gas: Interior Needs to Improve Decommissioning Enforcement," gao.gov Europa folgt diesem Beispiel, mit mehr als 100 Nordsee-Plattformen, die zur Demontage vorgesehen sind, wo biologische Ansätze die Logistik im Vergleich zum Baggern vereinfachen. Chevrons Riff-Umwandlungspiloten zeigen, dass die Integration von In-situ-Bioremediation mit der Schaffung von Lebensräumen die Sanierungskosten senken und gleichzeitig Biodiversitätsvorteile liefern kann. Langfristige Stilllegungsprogramme verändern die Beschaffungsdynamik und ermutigen Auftragnehmer, mehrjährige Lieferverträge für mikrobielle Reagenzien abzuschließen. Infolgedessen gewinnt der Bioremediation Markt eine stabile Einnahmenbasis, die von breiteren Rohstoffzyklen abgeschirmt ist.

Aufkommen KI-gestützter digitaler Zwillinge für die Überwachung von Sanierungsstandorten

Sensorarrays, die mit konvolutionalen neuronalen Netzen verbunden sind, können nun Aktivkohle-Austauschzyklen mit 92 % Genauigkeit vorhersagen und die Überwachungskosten erheblich senken.[2]Simona Popescu et al., "AI and IoT for Pollution Monitoring," frontiersin.orgDigitale Zwillinge speisen kontinuierliche pH-, Redox- und mikrobielle Populationsdaten in Cloud-Dashboards ein, die Techniker nutzen, um Nährstoffinjektionen innerhalb von Stunden zu verfeinern. Die Einführung verbessert die Behandlungsausbeuten und bietet gleichzeitig transparente Kennzahlen für Kreditgeber, die ESG-gebundene Leistungsanleihen zeichnen. Die Technologie demokratisiert darüber hinaus Fachwissen, da kleinere Feldteams größere Projektportfolios verwalten und dadurch die Servicemargen steigern. Mittelfristig werden digitale Zwillinge Premium-Dienstleister im Bioremediation Markt auszeichnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein bei mittelständischen Industriestandorten außerhalb der OECD | -1.4% | Schwellenmärkte, insbesondere Südostasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Standortheterogenität erhöht das Kosten-Nutzen-Verhältnis von Pilot- zu Vollmaßstab | -1.8% | Global, mit stärkerer Auswirkung auf komplexe Industriestandorte | Mittelfristig (2–4 Jahre) |

| Anhaltende PFAS- & Mischkontaminationskomplexität | -2.1% | Global, konzentriert in industrialisierten Regionen | Langfristig (≥ 4 Jahre) |

| Langsame Regulierungsgenehmigungen für gentechnisch veränderte Mikroben | -1.6% | Hauptsächlich Nordamerika & EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende PFAS- & Mischkontaminationskomplexität

Jahrzehntelanger Einsatz von Fluorchemikalien hat Boden- und Grundwasserfahnen erzeugt, in denen PFAS gemeinsam mit Kohlenwasserstoffen und Schwermetallen vorkommt und chemische Synergien schafft, die den mikrobiellen Stoffwechsel hemmen. Obwohl italienische Forscher 20 Bakterienstämme isoliert haben, die PFAS um mehr als 30 % abbauen, bleibt der Erfolg im Vollmaßstab auf kontrollierte Umgebungen beschränkt.[3]Catholic University of the Sacred Heart, "PFAS-Eating Bacteria Discovered," phys.org Neue pflanzenbasierte lignocellulosische Rahmenwerke eliminieren 98 % PFOA und PFOS in Laborsäulen, aber der Feldeinsatz erfordert spezifische hydrologische Bedingungen, die selten standortübergreifend übereinstimmen. Infolgedessen steigen die Sanierungsbudgets, da Auftragnehmer mehrere Technologien schichten, was den Projektabschluss verzögert und das Nachfragewachstum im Bioremediation Markt dämpft.

Langsame Regulierungsgenehmigungen für gentechnisch veränderte Mikroben

Zuständigkeitsüberschneidungen zwischen der EPA, dem USDA und der FDA verlängern die Genehmigungsfristen um drei bis fünf Jahre und erhöhen die Entwicklungskosten für gentechnisch veränderte Stämme, die hartnäckige Verbindungen entgiften können. Während chinesische Institute nachgewiesen haben, dass Vibrio natriegens Biphenyl und Naphthalin in salinen Umgebungen neutralisieren kann, stockt die kommerzielle Skalierung in Ermangelung vorhersehbarer Genehmigungswege. Kleinere Biotechnologieunternehmen haben Schwierigkeiten, verlängerte Prüfzyklen zu finanzieren, was den Wettbewerbsvorteil zugunsten von Anbietern chemischer Oxidationsmittel verschiebt, die unter klareren Regeln operieren. Die Zurückhaltung schränkt das disruptivste Segment der Bioremediation-Branche ein und dämpft die kurzfristige Marktbeschleunigung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: In-situ-Verfahren verankern die Marktführerschaft

In-situ-Ansätze erzielten 54,34 % des Umsatzes im Jahr 2024, gestützt durch ihre Fähigkeit, Aushubkosten zu minimieren und gleichzeitig den laufenden Standortbetrieb zu ermöglichen. Verbesserungen bei Bioventing und Biosparging, die die Sauerstoffzufuhr verbessern, steigern die Abbauraten um bis zu 60 % und stärken die Kundenpräferenz. Ex-situ-Systeme, obwohl kleiner, verzeichnen die stärkste CAGR von 14,27 %, da KI-optimierte Membranbioreaktoren eine Entfernungseffizienz von 99 % erreichen und sie für prozessintensive Abwässer positionieren. Zusammen erhalten diese Dynamiken die Technologievielfalt im Bioremediation Markt aufrecht.

Der Ex-situ-Aufschwung wird durch die Modularisierung von Bioreaktoren unterstützt, die es ermöglicht, werkseitig gefertigte Gestelle weltweit zu versenden. Landfarming-Einheiten, die mit Biokohle verstärkt sind, erreichen eine Kohlenwasserstoffentfernung von 76,6 %, wenn sie mit Pflanzen-Mikroben-Konsortien kombiniert werden, was die Bodenfruchtbarkeit nach der Behandlung verbessert. Solche messbaren Nebenvorteile ermutigen Regulierungsbehörden, entsorgungsorientierte Aushub- und Deponierungspraktiken schrittweise abzuschaffen und die adressierbare Bioremediation Marktgröße auf Technologieebene zu erweitern.

Nach Schadstofftyp: PFAS treibt Innovationsmomentum

Erdölkohlenwasserstoffe bleiben mit 37,55 % der Nachfrage im Jahr 2024 der Mengenführer, was auf ausgereifte Stoffwechselwege und jahrzehntelange Feldvalidierung zurückzuführen ist. PFAS und aufkommende Schadstoffe übertreffen jedoch jede andere Kategorie und schreiten mit einer CAGR von 13,39 % voran, da globale Richtlinien nun nahezu null PFAS-Einleitung in Oberflächengewässer fordern. Pflanzenbasierte Sorptionsmittel, die PFAS für den anschließenden biologischen Abbau binden, erzielen Premium-Vertragspreise und steigern die Umsatzqualität im gesamten Bioremediation Markt.

Schwermetallsanierungen profitieren von Bacillus subtilis-Biosorptionsmethoden, die in Laborversuchen eine vollständige Bleibeseitigung sowie eine 92,3 %ige Cadmiumadsorption erzielen. Die industrielle Einführung dieser biologischen Chelatbildner reduziert die Entstehung von chemischem Schlamm und unterstützt Kreislaufwirtschaftsbotschaften. Die Pestizidsanierung stützt sich auf Hexa-Bakterienkonsortien, die einen 99,33 %igen Abbau von Chlorantraniliprol erreichen – eine Entwicklung, die bei Agroexporteuren Anklang findet, die eine pestizidfreie Zertifizierung anstreben. Das sich verbreiternde Schadstoffportfolio vergrößert die Bioremediation Marktgröße in Entwicklungsländern.

Nach Anwendung: Biopharmazeutische Abwässer verzeichnen starkes Wachstum

Öl- & Gasanlagen lieferten 29,48 % des Vertragswerts im Jahr 2024, was auf Pipeline- und Plattformstilllegungen in reifen Becken zurückzuführen ist. Biopharmazeutische Abwässer verzeichnen jedoch die schnellste CAGR von 14,66 %, da verschärfte GMP-Anforderungen Biologika-Produktionsanlagen zur Installation fortschrittlicher mikrobieller Reaktoren zwingen. Diese Systeme stimmen mit unternehmensweiten Netto-Null-Wasserzielen überein, was die Beschaffungsentscheidung strategisch statt lediglich compliance-getrieben macht. Bergbau- & Metallurgiestandorte setzen sulfatreduzierende Bioreaktoren ein, die auch Nickel und Kupfer zurückgewinnen und damit das Wertschöpfungspotenzial demonstrieren.

Kommunale Deponien und Biowissenschaftslabore fügen diversifizierte Einnahmequellen hinzu, indem sie auf gentechnisch veränderte Biofilter zurückgreifen, die flüchtige organische Verbindungen bei Umgebungstemperaturen metabolisieren. Da jeder Sektor die Kosten für Altkontaminationen internalisiert, expandiert der Bioremediation Markt lateral und stärkt seine Widerstandsfähigkeit gegenüber zyklischen Abschwüngen in einzelnen Branchen.

Nach Medium: Flüssige Abwässer setzen die technische Grenze

Feste Bioprozessabfälle machten 61,22 % der Ausgaben im Jahr 2024 aus, was hauptsächlich auf umfangreiche Boden- und Sedimentverbindlichkeiten zurückzuführen ist. Flüssige Abwässer skalieren jedoch mit einer CAGR von 14,02 %, da KI-gesteuerte Membransysteme nun Sensorrückkopplungsschleifen integrieren, die mikrobielle Populationen in optimalen Wachstumsbereichen halten. Diese geschlossenen Regelkreise reduzieren Ausfallzeiten und Kosten für chemische Dosierung erheblich – Faktoren, die bei Pharma- und Halbleiterfabriken Anklang finden.

Die Behandlung von luftgetragenen flüchtigen organischen Verbindungen profitiert von der Aktivkohlerecycling bei niedrigen Temperaturen, was den Lebenszyklusenergieverbrauch um 70 % senkt. Die wachsende Vielfalt medienspezifischer Lösungen verbreitert den Bioremediation Marktanteil unter spezialisierten Dienstleistern und fördert die gegenseitige Lizenzierung von Innovationen zwischen Boden- und Wasserbehandlungsanbietern.

Geografische Analyse

Nordamerika behielt 39,47 % des Umsatzes im Jahr 2024 und nutzte dabei eine ausgereifte regulatorische Landschaft sowie das milliardenschwere Bundesbudget für die PFAS-Sanierung auf Militärbasen. Der neue Rahmenvertrag der United States Air Force positioniert Anbieter mit bewährten In-situ-Wärme- und biologischen Systemen für einen stetigen Auftragsfluss. Kanadas Bergbausektor, der strengeren Regeln für den Abschluss von Abraumhalden gegenübersteht, lenkt die Nachfrage ebenfalls auf sulfatreduzierende Bioreaktoren.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 12,79 %, da China, Indien und südostasiatische Volkswirtschaften die Einleitungsgenehmigungen für Industrieparks verschärfen. Chinesische Zentren für synthetische Biologie pilotieren gentechnisch veränderte Vibrio natriegens, die in salinen Grundwasserleitern gedeihen und die realisierbaren Servicegebiete entlang der Küstenzonen erweitern. Indische Landesregierungen haben begonnen, biologische Sanierungsgutschriften in Ausschreibungen für intelligente Städte aufzunehmen, was kommunale Möglichkeiten im gesamten Bioremediation Markt vervielfacht.

Europa verfügt über eine robuste Pipeline von PFAS-Standortbewertungen im Rahmen der REACH-Verordnung. Skandinavische Ölplattformstilllegungen und die deutsche Altstandortentwicklung stärken das stetige Geschäft, während die EU-Taxonomie-Definition von „nachhaltiger Investition” nun ausdrücklich biologische gegenüber chemischer Sanierung bevorzugt. Diese Treiber erhalten insgesamt eine diversifizierte Einnahmenbasis aufrecht, die den globalen Bioremediation Markt vor regionaler Volatilität schützt.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf: Globale Ingenieurkonzerne wie AECOM, Clean Harbors und Veolia dominieren große Infrastrukturprojekte, während Nischen-Biotechnologieunternehmen proprietäre mikrobielle Konsortien für spezialisierte Schadstoffe liefern. Strategische Partnerschaften nehmen zu, wobei Serviceintegratoren Minderheitsbeteiligungen an Mikroben-Design-Startups erwerben, um exklusiven Reagenzienzugang zu sichern. Anbieter von Software für digitale Zwillinge gründen Gemeinschaftsunternehmen mit Sensorherstellern, um Hardware, Analytik und Biologie in schlüsselfertige Pakete zu bündeln.

Weißer Raum existiert dort, wo gentechnisch veränderte Mikroben auf KI-basierte Überwachung treffen. Frühe Akteure wie Shimizu Corporation erzielten in Pilottests eine PFAS-Entfernung von 99 % und positionieren sich für Premium-Preisgestaltung bei der Sanierung von Verteidigungs- und Halbleiterstandorten. Investoren belohnen Unternehmen, die überprüfbare Ergebnisdaten liefern können – ein Vorteil für diejenigen, die Cloud-Dashboards integrieren. Gleichzeitig nutzen kostengünstige regionale Beratungsunternehmen sinkende Gerätepreise, um in Entwicklungsmärkten durch Ausführungsgeschwindigkeit zu konkurrieren, und üben Abwärtsdruck auf die Preise bei standardisierten Kohlenwasserstoffprojekten aus.

Insgesamt entfallen auf die fünf größten Anbieter nahezu 45 % des globalen Umsatzes, was eine ausgewogene Landschaft widerspiegelt, die Raum für Konsolidierung bietet. Anbieter, die Umweltleistungen für ESG-gebundene Anleihen zertifizieren können, werden voraussichtlich Marktanteilsgewinne beschleunigen und die marktweiten Margen im Prognosezeitraum möglicherweise über historische Durchschnittswerte heben.

Führende Unternehmen der Bioremediation-Branche

AECOM

Clean Harbors

WSP-Golder

Tetra Tech

Veolia Environment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Arcadis sicherte sich einen Vertrag im Wert von 1,5 Milliarden USD mit der U.S. Air Force für globale Umweltdienstleistungen mit Schwerpunkt auf thermischer In-situ-nachhaltiger Sanierung.

- August 2024: BQE Water erhielt den Auftrag, eine Metallbehandlungsanlage für ein Yukon-Abraumhaldenschließungsprogramm zu entwerfen und zu liefern.

- Juni 2024: Shimizu Corporation bestätigte eine PFAS-Entfernung von 99 % bei Labortests in Texas und schreitet in Richtung kommerzieller Markteinführung voran.

Berichtsumfang des globalen Bioremediation Marktberichts

| In-situ-Verfahren | Biostimulation |

| Bioaugmentation | |

| Bioventing & Biosparging | |

| Ex-situ-Verfahren | Landfarming |

| Biopiles & Kompostierung | |

| Bioreaktoren |

| Erdölkohlenwasserstoffe |

| Schwermetalle |

| Pestizide & Agrochemikalien |

| Industrielösungsmittel & flüchtige organische Verbindungen |

| PFAS & aufkommende Schadstoffe |

| Öl & Gas (vor- und nachgelagert) |

| Bergbau & Metallurgie |

| Industrielle Fertigung |

| Landwirtschaft & Bodengesundheitsdienstleistungen |

| Kommunale Abfälle & Deponien |

| Biopharmazeutische Produktionsabwässer |

| Biowissenschaftliche Forschungslabore & Auftragsforschungsorganisationen |

| Abwässer aus der Herstellung von Medizinprodukten & Diagnostika |

| Krankenhaus- & klinische Prüfstandorte |

| Flüssige Abwässer |

| Feste Bioprozessabfälle |

| Luftgetragene Emissionen flüchtiger organischer Verbindungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | In-situ-Verfahren | Biostimulation |

| Bioaugmentation | ||

| Bioventing & Biosparging | ||

| Ex-situ-Verfahren | Landfarming | |

| Biopiles & Kompostierung | ||

| Bioreaktoren | ||

| Nach Schadstofftyp | Erdölkohlenwasserstoffe | |

| Schwermetalle | ||

| Pestizide & Agrochemikalien | ||

| Industrielösungsmittel & flüchtige organische Verbindungen | ||

| PFAS & aufkommende Schadstoffe | ||

| Nach Anwendung / Endverbrauchssektor | Öl & Gas (vor- und nachgelagert) | |

| Bergbau & Metallurgie | ||

| Industrielle Fertigung | ||

| Landwirtschaft & Bodengesundheitsdienstleistungen | ||

| Kommunale Abfälle & Deponien | ||

| Biopharmazeutische Produktionsabwässer | ||

| Biowissenschaftliche Forschungslabore & Auftragsforschungsorganisationen | ||

| Abwässer aus der Herstellung von Medizinprodukten & Diagnostika | ||

| Krankenhaus- & klinische Prüfstandorte | ||

| Nach Medium | Flüssige Abwässer | |

| Feste Bioprozessabfälle | ||

| Luftgetragene Emissionen flüchtiger organischer Verbindungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bioremediation Markt im Jahr 2030 erreichen?

Der Bioremediation Markt wird bis 2030 voraussichtlich einen Wert von 31,27 Milliarden USD erreichen, was einer CAGR von 10,22 % zwischen 2025 und 2030 entspricht.

Welches Technologiesegment führt derzeit die Ausgaben an?

In-situ-Verfahren führen mit einem Umsatzanteil von 54,34 %, da sie Kontaminationen vor Ort behandeln und dabei Bodenaushub und Transport vermeiden.

Warum gewinnt die PFAS-Sanierung an Bedeutung?

Regulatorische Vorgaben für nahezu null PFAS-Einleitung und aufkommende pflanzenbasierte Sorptionsmittel treiben eine CAGR von 13,39 % für PFAS und andere aufkommende Schadstoffe an.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 12,79 %, angetrieben durch strengere industrielle Einleitungsvorschriften und steigende Investitionen in die Biotechnologie.

Wie werden digitale Zwillinge in Sanierungsprojekten eingesetzt?

Sensornetzwerke speisen Echtzeitdaten in cloudbasierte Modelle ein, die die mikrobielle Leistung vorhersagen und Betreibern helfen, die Nährstoffdosierung zu optimieren und Überwachungskosten zu senken.

Was hemmt die Einführung gentechnisch veränderter Mikroben?

Überschneidende Anforderungen der EPA, des USDA und der FDA verlängern die Genehmigungsfristen um bis zu fünf Jahre, erhöhen die Entwicklungskosten und verzögern die Kommerzialisierung.

Seite zuletzt aktualisiert am: