Tamaño y Participación del Mercado de Biorremediación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

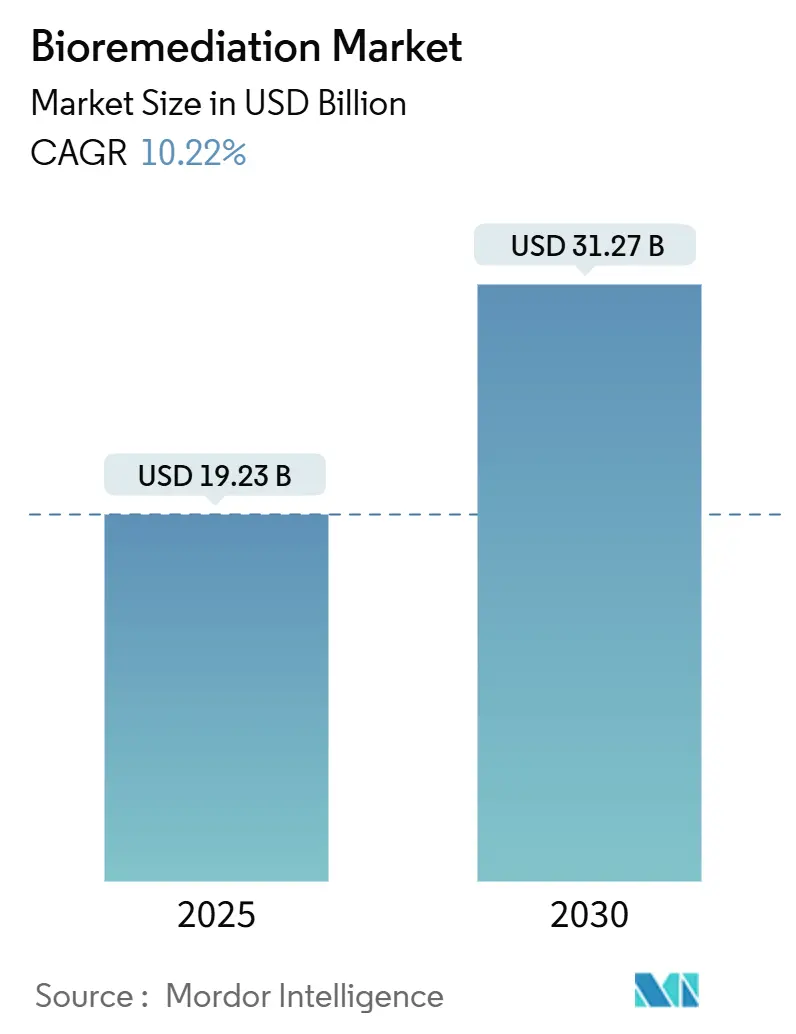

| Tamaño del Mercado (2025) | 19.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 31.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biorremediación por Mordor Intelligence

El tamaño del mercado de biorremediación se valúa en USD 19,23 mil millones en 2025 y se proyecta que alcance USD 31,27 mil millones para 2030, lo que refleja una CAGR del 10,22% en el período analizado. El endurecimiento regulatorio acelerado, el aumento del financiamiento vinculado a criterios ESG y los avances en ingeniería microbiana sustentan esta expansión, impulsando al mercado de biorremediación hacia una adopción generalizada en múltiples sectores industriales. Las plataformas de monitoreo de gemelos digitales permiten ahora a los operadores validar el rendimiento de la remediación en tiempo real, un cambio que mejora la economía de los proyectos al tiempo que satisface requisitos de divulgación más estrictos. Al mismo tiempo, el retiro acelerado de infraestructura de petróleo y gas en el Golfo de México y el Mar del Norte está generando carteras de proyectos plurianuales que favorecen soluciones capaces de tratar contaminaciones complejas por hidrocarburos, PFAS y mezclas de metales. En conjunto, estas fuerzas posicionan al mercado de biorremediación como un pilar esencial de los esfuerzos mundiales de restauración ambiental.

Conclusiones Clave del Informe

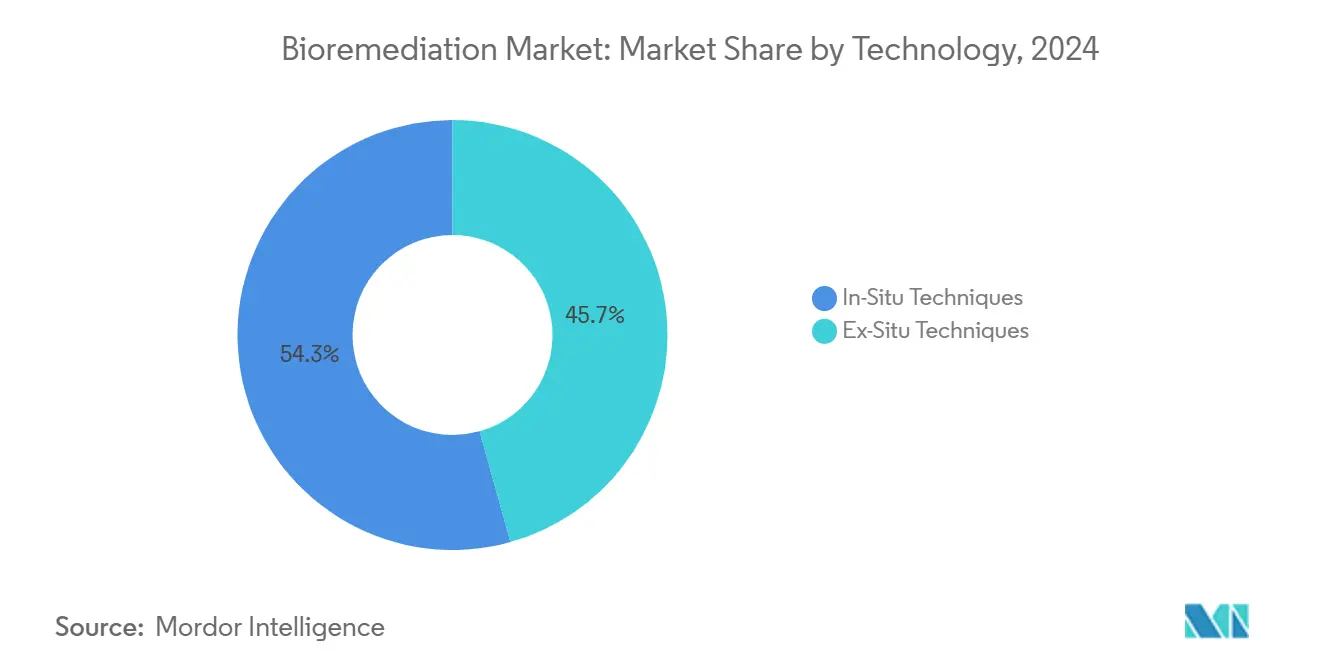

- Por tecnología, las técnicas in situ representaron el 54,34% de la participación en ingresos en 2024, mientras que se prevé que las técnicas ex situ se expandan a una CAGR del 14,27% hasta 2030.

- Por tipo de contaminante, los hidrocarburos de petróleo representaron el 37,55% de la participación del mercado de biorremediación en 2024, mientras que los PFAS y los contaminantes emergentes avanzan a una CAGR del 13,39% hacia 2030.

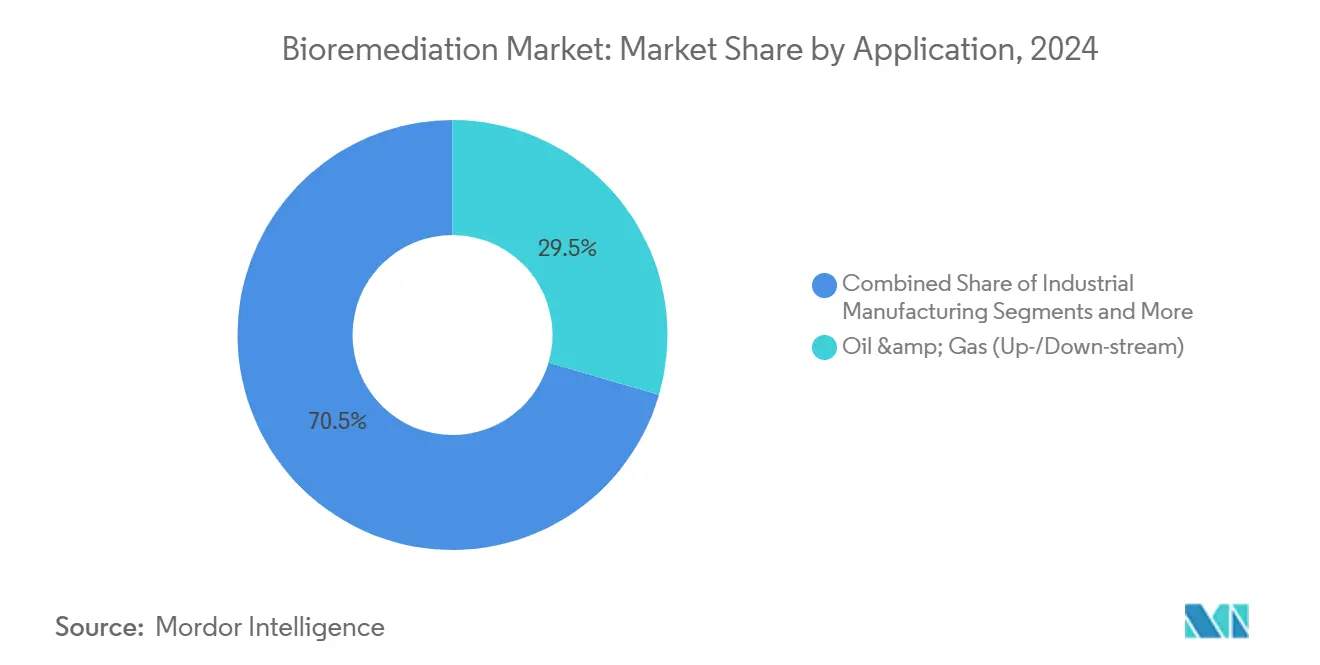

- Por aplicación, los sitios de petróleo y gas captaron el 29,48% del tamaño del mercado de biorremediación en 2024, y se espera que las aguas residuales biofarmacéuticas crezcan a una CAGR del 14,66% hasta 2030.

- Por medio, los residuos sólidos de bioprocesos representaron el 61,22% del tamaño del mercado de biorremediación en 2024, mientras que los efluentes líquidos lideran el crecimiento con una CAGR del 14,02% hasta 2030.

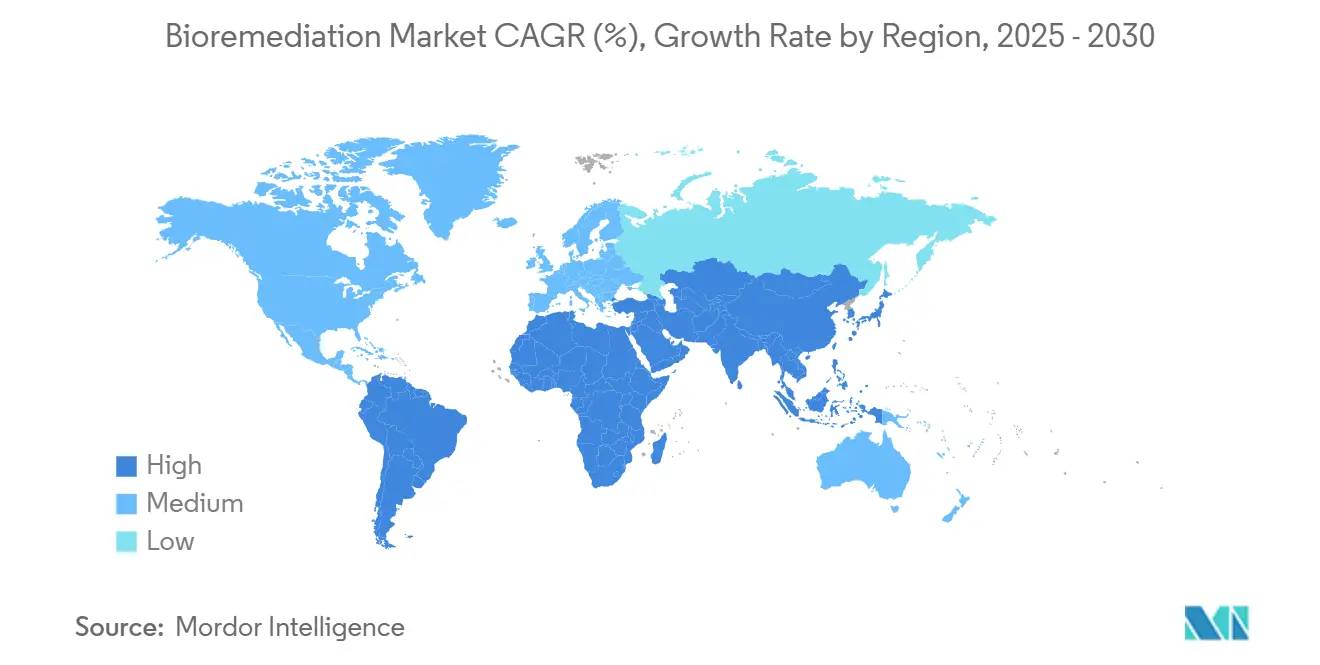

- Por geografía, América del Norte contribuyó con el 39,47% de la participación del mercado de biorremediación en 2024, con Asia-Pacífico proyectada para registrar la CAGR más rápida del 12,79% hasta 2030.

Tendencias e Información del Mercado Global de Biorremediación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites estrictos de descarga de efluentes GMP para plantas de biológicos | +2.1% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Reducción en el Costo de los Kits de Bioestimulación In Situ | +1.8% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Ola de Desmantelamiento de Campos Maduros de Petróleo y Gas (2025-30) | +2.3% | América del Norte, Mar del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Surgimiento del "Gemelo Digital" Habilitado por IA para el Monitoreo de Sitios de Remediación | +1.5% | América del Norte y UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Industrial de Bioproductos de Economía Circular | +1.2% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge del Financiamiento Vinculado a ESG Ligado a Resultados de Remediación Verificados | +1.3% | Global, liderado por inversores institucionales en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites estrictos de descarga de efluentes GMP para plantas de biológicos

Los métodos de prueba mejorados de la Ley de Agua Limpia exigen a los fabricantes de biológicos detectar compuestos PFAS y PCB en umbrales mucho más bajos, lo que impulsa actualizaciones rápidas en los sistemas de biorreactores de membrana que integran supervisión de IA para mantenimiento predictivo. Las instalaciones que adoptan estos sistemas han reportado reducciones de costos del 90% junto con una eficiencia de eliminación de contaminantes del 99%. Dado que los efluentes de la producción de anticuerpos monoclonales contienen proteínas y solventes novedosos, los cambios regulatorios están creando una demanda inelástica de tratamiento avanzado que favorece las soluciones microbianas sobre los oxidantes químicos. A medida que los reguladores amplían las auditorías hacia Asia-Pacífico, los fabricantes farmacéuticos multinacionales están estandarizando políticas corporativas de gestión del agua para asegurar la renovación de licencias. El cambio convierte el cumplimiento normativo de un costo hundido en una palanca estratégica para la reputación de marca, acelerando las adquisiciones en el mercado de biorremediación.

Rápida reducción en el costo de los kits de bioestimulación in situ

Los avances coreanos en el reciclaje de carbón activado reducen ahora las necesidades energéticas del tratamiento en fase de vapor en un 70%, manteniendo el 90% de la capacidad de adsorción. Combinado con protocolos simplificados de concentración bacteriana que eliminan los reactores especializados en los sitios de campo, los operadores industriales de nivel medio pueden implementar la bioestimulación en días en lugar de semanas. La menor intensidad de capital reduce la barrera de entrada para las consultoras regionales, ampliando el grupo de proveedores y fomentando precios competitivos en el mercado de biorremediación. Estos kits también permiten a los campamentos mineros remotos y a los pequeños municipios cumplir con los mandatos ambientales sin importar grandes volúmenes de equipos. Como resultado, las curvas de adopción global se están acelerando durante los próximos dos ejercicios fiscales.

Ola de desmantelamiento de campos maduros de petróleo y gas (2025-30)

La Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos informa que el 75% de las plataformas del Golfo de México superan los plazos de arrendamiento, creando un retraso urgente que favorece el tratamiento biológico de suelos y sedimentos.[1]Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Petróleo y Gas en Alta Mar: El Departamento del Interior Necesita Mejorar la Aplicación del Desmantelamiento," gao.gov Europa sigue el mismo camino, con más de 100 plataformas del Mar del Norte programadas para desmantelamiento, donde los enfoques biológicos simplifican la logística en comparación con el dragado. Los proyectos piloto de conversión de arrecifes de Chevron demuestran que integrar la biorremediación in situ con la creación de hábitats puede reducir los gastos de remediación al tiempo que genera cobeneficios para la biodiversidad. Los programas de desmantelamiento de larga duración alteran la dinámica de adquisiciones, alentando a los contratistas a asegurar acuerdos plurianuales de suministro de reactivos microbianos. En consecuencia, el mercado de biorremediación obtiene una base de ingresos estable aislada de los ciclos de materias primas más amplios.

Surgimiento del gemelo digital habilitado por IA para el monitoreo de sitios de remediación

Las matrices de sensores vinculadas a redes neuronales convolucionales pueden ahora predecir los ciclos de reemplazo de carbón activado con un 92% de precisión, reduciendo materialmente los costos de monitoreo.[2]Simona Popescu et al., "IA e IoT para el Monitoreo de la Contaminación," frontiersin.org Los gemelos digitales alimentan datos continuos de pH, potencial redox y población microbiana en paneles de control en la nube que los técnicos utilizan para refinar las inyecciones de nutrientes en cuestión de horas. La adopción mejora los rendimientos del tratamiento al tiempo que ofrece métricas transparentes para los prestamistas que suscriben bonos de desempeño vinculados a ESG. La tecnología democratiza aún más la experiencia, ya que equipos de campo más pequeños gestionan carteras de proyectos más grandes, elevando así los márgenes de servicio. A mediano plazo, los gemelos digitales distinguirán a los proveedores de servicios premium dentro del mercado de biorremediación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bajo Nivel de Conciencia entre los Sitios Industriales de Nivel Medio Fuera de la OCDE | -1.4% | Mercados emergentes, particularmente el Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| La Heterogeneidad del Sitio Infla la Relación de Costo de Piloto a Escala Completa | -1.8% | Global, con mayor impacto en sitios industriales complejos | Mediano plazo (2-4 años) |

| Complejidad Persistente de PFAS y Contaminantes Mixtos | -2.1% | Global, concentrado en regiones industrializadas | Largo plazo (≥ 4 años) |

| Aprobaciones Regulatorias Lentas para Microbios Editados Genéticamente | -1.6% | Principalmente América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad persistente de PFAS y contaminantes mixtos

Décadas de uso de fluoroquímicos han producido plumas en suelos y aguas subterráneas donde los PFAS coexisten con hidrocarburos y metales pesados, creando sinergias químicas que suprimen el metabolismo microbiano. Aunque investigadores italianos aislaron 20 cepas bacterianas que degradan los PFAS en más de un 30%, el éxito a escala completa sigue limitado a entornos controlados.[3]Universidad Católica del Sagrado Corazón, "Bacterias Devoradoras de PFAS Descubiertas," phys.org Los nuevos marcos lignocelulósicos de origen vegetal eliminan el 98% de PFOA y PFOS en columnas de laboratorio, pero el despliegue en campo requiere condiciones hidrológicas específicas que rara vez se alinean entre sitios. En consecuencia, los presupuestos de remediación se inflan a medida que los contratistas combinan múltiples tecnologías, retrasando el cierre de proyectos y frenando el crecimiento de la demanda dentro del mercado de biorremediación.

Aprobaciones regulatorias lentas para microbios editados genéticamente

La superposición jurisdiccional entre la EPA, el USDA y la FDA añade entre tres y cinco años a los plazos de autorización, aumentando los costos de desarrollo de cepas modificadas capaces de desintoxicar compuestos recalcitrantes. Si bien institutos chinos han demostrado que Vibrio natriegens puede neutralizar bifenilo y naftaleno en entornos salinos, el escalado comercial se detiene ante la ausencia de vías de aprobación predecibles. Las empresas de biotecnología más pequeñas tienen dificultades para financiar ciclos de revisión prolongados, inclinando la ventaja competitiva hacia los proveedores de oxidantes químicos que operan bajo reglas más claras. La incertidumbre limita el segmento más disruptivo de la industria de biorremediación y modera la aceleración del mercado a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las técnicas in situ anclan el liderazgo del mercado

Los enfoques in situ generaron el 54,34% de los ingresos de 2024, respaldados por su capacidad de minimizar los costos de excavación mientras permiten las operaciones continuas del sitio. Las mejoras en bioventilación y biosparging que optimizan el suministro de oxígeno están elevando las tasas de degradación hasta en un 60%, reforzando la preferencia de los clientes. Los sistemas ex situ, aunque de menor tamaño, registran la CAGR más sólida del 14,27% a medida que los biorreactores de membrana optimizados por IA alcanzan una eficiencia de eliminación del 99%, posicionándolos para efluentes de procesos intensivos. En conjunto, estas dinámicas sostienen la diversidad tecnológica dentro del mercado de biorremediación.

El auge ex situ está respaldado por la modularización de biorreactores, que permite el envío global de módulos fabricados en fábrica. Las unidades de landfarming reforzadas con biocarbón alcanzan un 76,6% de eliminación de hidrocarburos cuando se combinan con consorcios planta-microorganismo, elevando la fertilidad del suelo tras el tratamiento. Estos cobeneficios medibles alientan a los reguladores a eliminar gradualmente las prácticas de excavación y disposición orientadas a la eliminación, ampliando el tamaño del mercado de biorremediación a nivel tecnológico.

Por Tipo de Contaminante: Los PFAS impulsan el dinamismo de la innovación

Los hidrocarburos de petróleo siguen siendo el líder en volumen con el 37,55% de la demanda de 2024, lo que refleja vías metabólicas maduras y décadas de validación en campo. Sin embargo, los PFAS y los contaminantes emergentes superan a todas las demás categorías, avanzando a una CAGR del 13,39% porque las directivas globales exigen ahora una descarga de PFAS prácticamente nula en aguas superficiales. Los sorbentes de origen vegetal que capturan PFAS para su posterior biodegradación están obteniendo precios de contrato premium, elevando la calidad de los ingresos en el mercado de biorremediación.

Las limpiezas de metales pesados se benefician de los métodos de biosorción de Bacillus subtilis que logran la eliminación completa de plomo junto con un 92,3% de adsorción de cadmio en ensayos de laboratorio. La adopción industrial de estos agentes quelantes biológicos está reduciendo la generación de lodos químicos, apoyando los mensajes de economía circular. La remediación de pesticidas se basa en consorcios de seis bacterias que alcanzan una degradación del 99,33% del clorantraniliprol, un avance que resuena entre los agroexportadores que buscan la certificación libre de pesticidas. La ampliación de la cartera de contaminantes agranda el tamaño del mercado de biorremediación en las economías en desarrollo.

Por Aplicación: Las aguas residuales biofarmacéuticas se disparan

Las instalaciones de petróleo y gas generaron el 29,48% del valor de los contratos de 2024, lo que refleja el retiro de tuberías y plataformas en cuencas maduras. Sin embargo, las aguas residuales biofarmacéuticas disfrutan de la CAGR más rápida del 14,66%, ya que el endurecimiento de las GMP obliga a las plantas de biológicos a instalar biorreactores microbianos avanzados. Estos sistemas se alinean con los objetivos corporativos de agua neta cero, convirtiendo la decisión de adquisición en estratégica en lugar de meramente impulsada por el cumplimiento normativo. Los sitios de minería y metalurgia adoptan biorreactores de reducción de sulfatos que también recuperan níquel y cobre, mostrando el potencial de valor añadido.

Los vertederos municipales y los laboratorios de ciencias de la vida añaden flujos de ingresos diversificados al aprovechar los biofiltros diseñados que metabolizan compuestos orgánicos volátiles a temperaturas ambiente. A medida que cada sector internaliza el costo de la contaminación heredada, el mercado de biorremediación se expande lateralmente, reforzando su resiliencia ante las caídas cíclicas en cualquier industria individual.

Por Medio: Los efluentes líquidos establecen la frontera técnica

Los residuos sólidos de bioprocesos representaron el 61,22% del gasto de 2024, debido en gran medida a los extensos pasivos de suelos y sedimentos. Sin embargo, los efluentes líquidos se están escalando a una CAGR del 14,02% porque los sistemas de membrana impulsados por IA integran ahora bucles de retroalimentación de sensores que mantienen las poblaciones microbianas dentro de rangos de crecimiento óptimos. Estos controles de circuito cerrado reducen drásticamente el tiempo de inactividad y los costos de dosificación química, factores que resuenan entre las plantas farmacéuticas y de semiconductores.

El tratamiento de COV en el aire se está beneficiando del reciclaje de carbón activado a baja temperatura, reduciendo el consumo de energía del ciclo de vida en un 70%. La creciente diversidad de soluciones específicas para cada medio amplía la participación del mercado de biorremediación entre los proveedores de servicios especializados, al tiempo que estimula la concesión cruzada de licencias de innovaciones entre los proveedores de tratamiento de suelos y aguas.

Análisis Geográfico

América del Norte retuvo el 39,47% de los ingresos de 2024, aprovechando un panorama regulatorio maduro y el presupuesto federal multimillonario asignado a la remediación de PFAS en bases militares. El nuevo contrato paraguas de la Fuerza Aérea de los Estados Unidos posiciona a los proveedores con sistemas térmicos y biológicos in situ probados para un flujo de pedidos constante. El sector minero de Canadá, que enfrenta reglas más estrictas de cierre de relaves, también está canalizando la demanda hacia biorreactores de reducción de sulfatos.

Asia-Pacífico produce la CAGR más rápida del 12,79% a medida que China, India y las economías del Sudeste Asiático endurecen los permisos de descarga para los parques industriales. Los centros de biología sintética chinos están pilotando Vibrio natriegens modificados que prosperan en acuíferos salinos, ampliando las áreas de servicio viables a lo largo de las zonas costeras. Los gobiernos estatales de India han comenzado a incluir créditos de remediación biológica en las licitaciones de ciudades inteligentes, multiplicando las oportunidades municipales en el mercado de biorremediación.

Europa mantiene una sólida cartera de evaluaciones de sitios con PFAS bajo las regulaciones REACH. Los retiros de plataformas petroleras escandinavas y la reurbanización de terrenos industriales abandonados en Alemania refuerzan un negocio estable, mientras que la definición de "inversión sostenible" de la taxonomía de la UE ahora favorece explícitamente la remediación biológica sobre la química. Estos impulsores sostienen colectivamente una base de ingresos diversificada que protege al mercado global de biorremediación de la volatilidad regional.

Panorama Competitivo

El mercado exhibe una fragmentación moderada: los grandes conglomerados de ingeniería global como AECOM, Clean Harbors y Veolia dominan los grandes proyectos de infraestructura, mientras que las empresas de biotecnología de nicho suministran consorcios microbianos propietarios para contaminantes especializados. Las alianzas estratégicas se están proliferando, con integradores de servicios que adquieren participaciones minoritarias en empresas emergentes de diseño de microbios para asegurar acceso exclusivo a reactivos. Los proveedores de software de gemelos digitales están formando empresas conjuntas con fabricantes de sensores para agrupar hardware, análisis y biología en paquetes llave en mano.

Existe espacio en blanco donde los microbios diseñados se encuentran con el monitoreo basado en IA. Los pioneros como Shimizu Corporation lograron una eliminación de PFAS del 99% en pruebas piloto, posicionándose para precios premium en la remediación de defensa y semiconductores. Los inversores recompensan a las empresas capaces de entregar datos de resultados verificables, una ventaja para quienes integran paneles de control en la nube. Al mismo tiempo, las consultoras regionales de bajo costo aprovechan la caída de los precios de los equipos para competir en velocidad de ejecución en los mercados en desarrollo, ejerciendo presión a la baja sobre los precios en los proyectos de hidrocarburos estandarizados.

En general, los cinco principales actores representan casi el 45% de los ingresos globales, lo que refleja un panorama equilibrado que ofrece margen para la consolidación. Los proveedores que puedan certificar el desempeño ambiental para bonos vinculados a ESG probablemente acelerarán las ganancias de participación, elevando potencialmente los márgenes del mercado por encima de los promedios históricos durante el período de pronóstico.

Líderes de la Industria de Biorremediación

AECOM

Clean Harbors

WSP-Golder

Tetra Tech

Veolia Environment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Arcadis obtuvo un contrato de USD 1.500 millones con la Fuerza Aérea de los Estados Unidos para servicios ambientales globales con énfasis en la remediación sostenible térmica in situ.

- Agosto de 2024: BQE Water Inc ganó un mandato para diseñar y suministrar una planta de tratamiento de metales para un programa de cierre de relaves en el Yukón.

- Junio de 2024: Shimizu Corporation verificó una eliminación de PFAS del 99% en pruebas de laboratorio en Texas, avanzando hacia el lanzamiento comercial.

Alcance del Informe Global del Mercado de Biorremediación

| Técnicas In Situ | Bioestimulación |

| Bioaumentación | |

| Bioventilación y Biosparging | |

| Técnicas Ex Situ | Landfarming |

| Biopiles y Compostaje | |

| Biorreactores |

| Hidrocarburos de Petróleo |

| Metales Pesados |

| Pesticidas y Agroquímicos |

| Solventes Industriales y COV |

| PFAS y Contaminantes Emergentes |

| Petróleo y Gas (Aguas Arriba y Aguas Abajo) |

| Minería y Metalurgia |

| Manufactura Industrial |

| Agricultura y Servicios de Salud del Suelo |

| Residuos Municipales y Vertederos |

| Aguas Residuales de Manufactura Biofarmacéutica |

| Laboratorios de Investigación en Ciencias de la Vida e Instalaciones de Investigación por Contrato |

| Efluentes de Producción de Dispositivos Médicos y Diagnósticos |

| Hospitales y Sitios de Ensayos Clínicos |

| Efluentes Líquidos |

| Residuos Sólidos de Bioprocesos |

| Emisiones de COV en el Aire |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Técnicas In Situ | Bioestimulación |

| Bioaumentación | ||

| Bioventilación y Biosparging | ||

| Técnicas Ex Situ | Landfarming | |

| Biopiles y Compostaje | ||

| Biorreactores | ||

| Por Tipo de Contaminante | Hidrocarburos de Petróleo | |

| Metales Pesados | ||

| Pesticidas y Agroquímicos | ||

| Solventes Industriales y COV | ||

| PFAS y Contaminantes Emergentes | ||

| Por Aplicación / Sector de Uso Final | Petróleo y Gas (Aguas Arriba y Aguas Abajo) | |

| Minería y Metalurgia | ||

| Manufactura Industrial | ||

| Agricultura y Servicios de Salud del Suelo | ||

| Residuos Municipales y Vertederos | ||

| Aguas Residuales de Manufactura Biofarmacéutica | ||

| Laboratorios de Investigación en Ciencias de la Vida e Instalaciones de Investigación por Contrato | ||

| Efluentes de Producción de Dispositivos Médicos y Diagnósticos | ||

| Hospitales y Sitios de Ensayos Clínicos | ||

| Por Medio | Efluentes Líquidos | |

| Residuos Sólidos de Bioprocesos | ||

| Emisiones de COV en el Aire | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de biorremediación en 2030?

Se prevé que el mercado de biorremediación alcance USD 31,27 mil millones para 2030, lo que refleja una CAGR del 10,22% entre 2025 y 2030.

¿Qué segmento tecnológico lidera actualmente el gasto?

Las técnicas in situ lideran con una participación de ingresos del 54,34% porque tratan la contaminación en el sitio evitando la excavación y el transporte de suelos.

¿Por qué la remediación de PFAS está ganando impulso?

Los mandatos regulatorios para la descarga de PFAS prácticamente nula y los sorbentes emergentes de origen vegetal están impulsando una CAGR del 13,39% para los PFAS y otros contaminantes emergentes.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 12,79%, impulsada por reglas más estrictas de descarga industrial y una creciente inversión en biotecnología.

¿Cómo se utilizan los gemelos digitales en los proyectos de remediación?

Las redes de sensores alimentan datos en tiempo real a modelos basados en la nube que predicen el rendimiento microbiano, ayudando a los operadores a optimizar la dosificación de nutrientes y reducir los costos de monitoreo.

¿Qué frena la adopción de microbios editados genéticamente?

Los requisitos superpuestos de la EPA, el USDA y la FDA extienden los plazos de aprobación hasta cinco años, aumentando los costos de desarrollo y retrasando la comercialización.

Última actualización de la página el: