Tamanho e Participação do Mercado de Biorremediação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

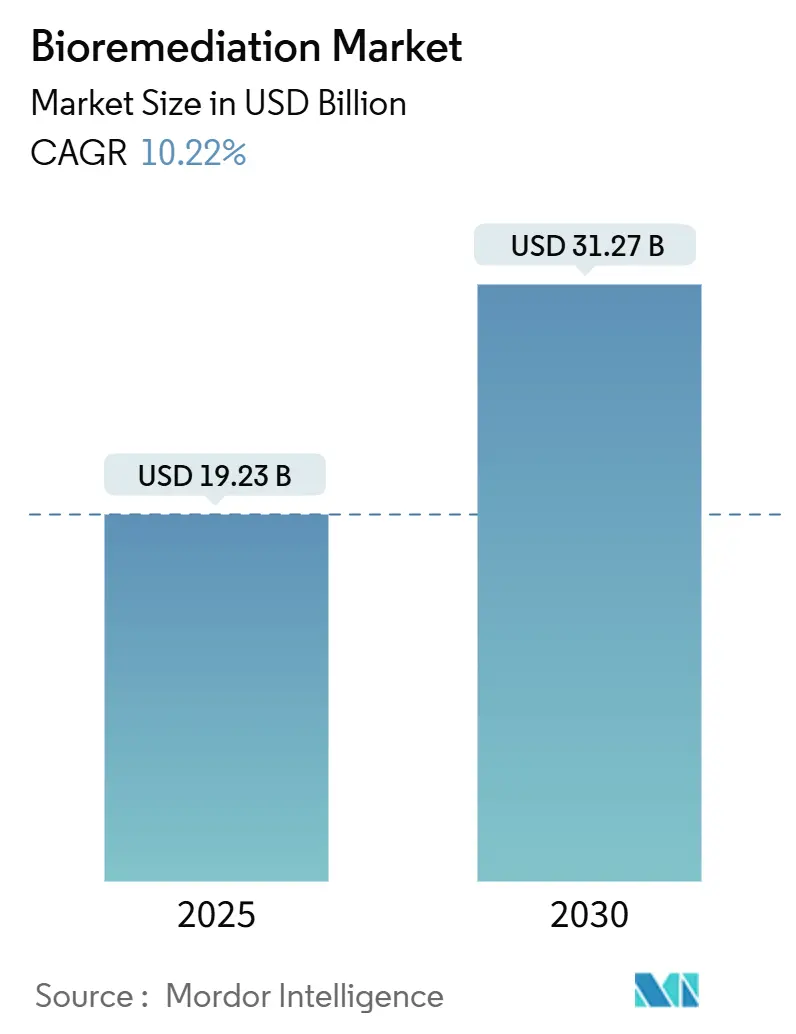

| Tamanho do Mercado (2025) | 19.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 31.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biorremediação por Mordor Intelligence

O tamanho do mercado de biorremediação é avaliado em USD 19,23 bilhões em 2025 e está projetado para atingir USD 31,27 bilhões até 2030, refletindo um CAGR de 10,22% no período em análise. O endurecimento regulatório acelerado, o aumento do financiamento vinculado a critérios ESG e os avanços na engenharia microbiana sustentam essa expansão, impulsionando o mercado de biorremediação em direção à adoção generalizada em múltiplos segmentos industriais. As plataformas de monitoramento por gêmeo digital agora permitem que os operadores validem o desempenho da remediação em tempo real, uma mudança que melhora a economia dos projetos ao mesmo tempo que satisfaz requisitos de divulgação mais rigorosos. Ao mesmo tempo, a aposentadoria acelerada de infraestruturas de petróleo e gás no Golfo do México e no Mar do Norte está gerando carteiras de projetos plurianuais que favorecem soluções capazes de tratar contaminações complexas por hidrocarbonetos, PFAS e misturas de metais. Em conjunto, essas forças posicionam o mercado de biorremediação como um pilar essencial dos esforços globais de restauração ambiental.

Principais Conclusões do Relatório

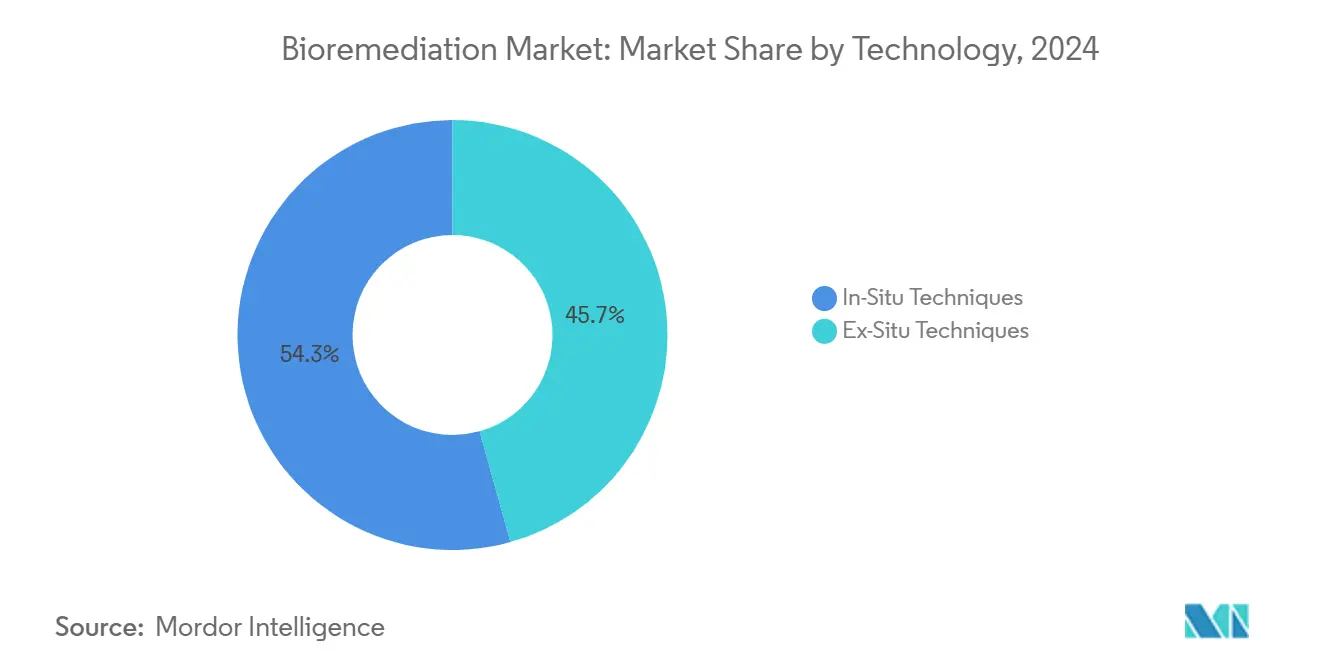

- Por tecnologia, as técnicas in-situ detinham 54,34% da participação de receita em 2024, enquanto as técnicas ex-situ têm previsão de expansão a um CAGR de 14,27% até 2030.

- Por tipo de poluente, os hidrocarbonetos de petróleo representaram 37,55% da participação do mercado de biorremediação em 2024, enquanto os PFAS e contaminantes emergentes avançam a um CAGR de 13,39% em direção a 2030.

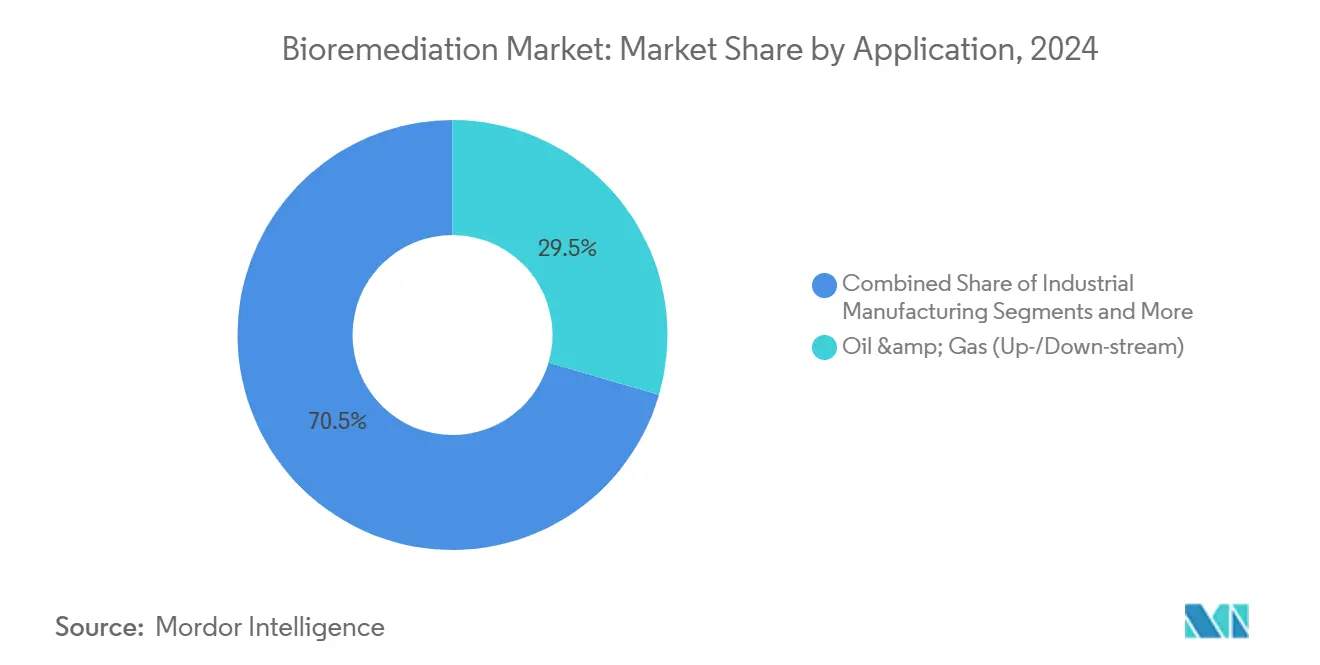

- Por aplicação, os locais de petróleo e gás capturaram 29,48% do tamanho do mercado de biorremediação em 2024, e espera-se que as águas residuais biofarmacêuticas cresçam a um CAGR de 14,66% até 2030.

- Por meio, os resíduos sólidos de bioprocesso representaram 61,22% do tamanho do mercado de biorremediação em 2024, enquanto os efluentes líquidos lideram o crescimento a um CAGR de 14,02% até 2030.

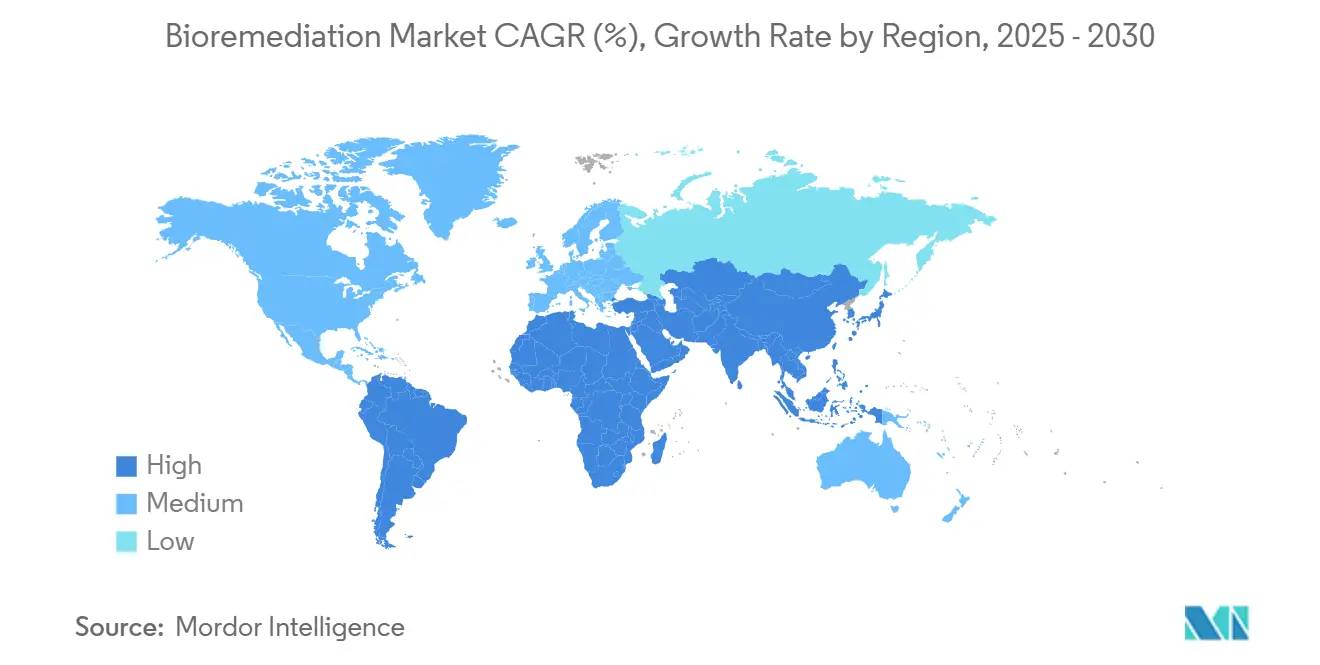

- Por geografia, a América do Norte contribuiu com 39,47% da participação do mercado de biorremediação em 2024, com a Ásia-Pacífico projetada para registrar o CAGR mais rápido de 12,79% até 2030.

Tendências e Perspectivas do Mercado Global de Biorremediação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Limites rigorosos de descarga de efluentes BPF para plantas de biológicos | +2.1% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Rápida Redução no Custo dos Kits de Bioestimulação In-Situ | +1.8% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Onda de Descomissionamento de Campos Maduros de Petróleo e Gás (2025-30) | +2.3% | América do Norte, Mar do Norte, com expansão global | Longo prazo (≥ 4 anos) |

| Surgimento do "Gêmeo Digital" Habilitado por IA para Monitoramento de Locais de Remediação | +1.5% | América do Norte e UE como núcleo, com expansão para APAC | Médio prazo (2-4 anos) |

| Adoção Industrial de Bioprodutos de Economia Circular | +1.2% | Global, com concentração em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Ascensão do Financiamento Vinculado a ESG Atrelado a Resultados de Remediação Verificados | +1.3% | Global, liderado por investidores institucionais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites rigorosos de descarga de efluentes BPF para plantas de biológicos

Os métodos de teste aprimorados da Lei de Água Limpa exigem que os fabricantes de biológicos detectem compostos PFAS e PCB em limites muito mais baixos, impulsionando atualizações rápidas em sistemas de biorreator de membrana que integram supervisão por IA para manutenção preditiva. As instalações que adotam esses sistemas relataram reduções de custo de 90% juntamente com eficiência de remoção de contaminantes de 99%. Como os fluxos de efluentes da produção de anticorpos monoclonais contêm novas proteínas e solventes, as mudanças regulatórias estão criando uma demanda inelástica por tratamento avançado que favorece soluções microbianas em detrimento de oxidantes químicos. À medida que os reguladores expandem as auditorias para a Ásia-Pacífico, as empresas farmacêuticas multinacionais estão padronizando políticas corporativas de gestão da água para garantir renovações de licenças. A mudança converte a conformidade de um custo irrecuperável em uma alavanca estratégica para a reputação da marca, acelerando as aquisições no mercado de biorremediação.

Rápida redução no custo dos kits de bioestimulação in-situ

Os avanços coreanos na reciclagem de carvão ativado agora reduzem as necessidades de energia para o tratamento em fase de vapor em 70%, mantendo 90% da capacidade de adsorção. Combinados com protocolos simplificados de concentração bacteriana que eliminam reatores especializados em campo, os operadores industriais de médio porte podem implantar a bioestimulação em dias em vez de semanas. A redução da intensidade de capital diminui a barreira de entrada para consultorias regionais, ampliando o pool de fornecedores e incentivando preços competitivos no mercado de biorremediação. Esses kits também permitem que acampamentos de mineração remotos e pequenos municípios cumpram os mandatos ambientais sem importar grandes volumes de equipamentos. Como resultado, as curvas de adoção global estão se acelerando durante os próximos dois exercícios fiscais.

Onda de descomissionamento de campos maduros de petróleo e gás (2025-30)

O Escritório de Responsabilidade do Governo dos Estados Unidos relata que 75% das plataformas do Golfo do México permanecem além dos prazos de concessão, criando um acúmulo urgente que favorece o tratamento biológico de solo e sedimentos.[1]Escritório de Responsabilidade do Governo dos EUA, "Petróleo e Gás Offshore: O Departamento do Interior Precisa Melhorar a Fiscalização do Descomissionamento," gao.gov A Europa segue o mesmo caminho, com mais de 100 plataformas do Mar do Norte programadas para desmontagem, onde as abordagens biológicas simplificam a logística em comparação com a dragagem. Os projetos-piloto de conversão em recifes da Chevron demonstram que a integração da biorremediação in-situ com a criação de habitat pode reduzir os gastos com remediação ao mesmo tempo que proporciona co-benefícios para a biodiversidade. Os programas de descomissionamento de longa duração alteram a dinâmica de aquisição, incentivando os contratantes a firmar acordos plurianuais de fornecimento de reagentes microbianos. Consequentemente, o mercado de biorremediação ganha uma base de receita estável, isolada dos ciclos mais amplos de commodities.

Surgimento do gêmeo digital habilitado por IA para monitoramento de locais de remediação

Matrizes de sensores vinculadas a redes neurais convolucionais agora podem prever ciclos de substituição de carvão ativado com 92% de precisão, reduzindo materialmente os custos de monitoramento.[2]Simona Popescu et al., "IA e IoT para Monitoramento de Poluição," frontiersin.orgOs gêmeos digitais alimentam dados contínuos de pH, redox e população microbiana em painéis na nuvem que os técnicos usam para refinar as injeções de nutrientes em horas. A adoção melhora os rendimentos do tratamento ao mesmo tempo que oferece métricas transparentes para credores que subscrevem títulos de desempenho vinculados a ESG. A tecnologia democratiza ainda mais a expertise, pois equipes de campo menores gerenciam portfólios de projetos maiores, elevando assim as margens de serviço. No médio prazo, os gêmeos digitais distinguirão os prestadores de serviços premium dentro do mercado de biorremediação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixa Conscientização entre Locais Industriais de Médio Porte Fora da OCDE | -1.4% | Mercados emergentes, particularmente Sudeste Asiático e América Latina | Curto prazo (≤ 2 anos) |

| Heterogeneidade do Local Infla a Relação de Custo Piloto-para-Escala-Total | -1.8% | Global, com maior impacto em locais industriais complexos | Médio prazo (2-4 anos) |

| Complexidade Persistente de PFAS e Contaminantes Mistos | -2.1% | Global, concentrado em regiões industrializadas | Longo prazo (≥ 4 anos) |

| Aprovações Regulatórias Lentas para Microrganismos Geneticamente Editados | -1.6% | América do Norte e UE principalmente, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade persistente de PFAS e contaminantes mistos

Décadas de uso de fluoroquímicos produziram plumas de solo e águas subterrâneas onde os PFAS coexistem com hidrocarbonetos e metais pesados, criando sinergias químicas que suprimem o metabolismo microbiano. Embora pesquisadores italianos tenham isolado 20 cepas bacterianas que degradam PFAS em mais de 30%, o sucesso em escala total permanece limitado a ambientes controlados.[3]Universidade Católica do Sagrado Coração, "Bactérias que Consomem PFAS Descobertas," phys.org Novas estruturas lignocelulósicas de origem vegetal eliminam 98% de PFOA e PFOS em colunas de laboratório, mas a implantação em campo requer condições hidrológicas específicas que raramente se alinham entre os locais. Consequentemente, os orçamentos de remediação se inflam à medida que os contratantes empilham múltiplas tecnologias, atrasando o encerramento dos projetos e amortecendo o crescimento da demanda no mercado de biorremediação.

Aprovações regulatórias lentas para microrganismos geneticamente editados

A sobreposição jurisdicional entre a Agência de Proteção Ambiental, o Departamento de Agricultura e a Agência de Alimentos e Medicamentos dos Estados Unidos adiciona de três a cinco anos aos prazos de aprovação, aumentando os custos de desenvolvimento para cepas modificadas capazes de desintoxicar compostos recalcitrantes. Embora institutos chineses tenham comprovado que a Vibrio natriegens pode neutralizar bifenila e naftaleno em ambientes salinos, o aumento de escala comercial paralisa na ausência de vias de aprovação previsíveis. Empresas menores de biotecnologia têm dificuldade em financiar ciclos de revisão prolongados, inclinando a vantagem competitiva para fornecedores de oxidantes químicos que operam sob regras mais claras. A hesitação restringe o segmento mais disruptivo do setor de biorremediação e modera a aceleração do mercado no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: As técnicas in-situ ancoram a liderança de mercado

As abordagens in-situ entregaram 54,34% da receita de 2024, sustentadas pela sua capacidade de minimizar os custos de escavação enquanto permitem as operações contínuas do local. Os aprimoramentos de bioventilação e biossparging que melhoram o fornecimento de oxigênio estão elevando as taxas de degradação em até 60%, reforçando a preferência dos clientes. Os sistemas ex-situ, embora menores, registram o CAGR mais forte de 14,27%, pois os biorreatores de membrana otimizados por IA atingem 99% de eficiência de remoção, posicionando-os para efluentes de processos intensivos. Em conjunto, essas dinâmicas sustentam a diversidade tecnológica dentro do mercado de biorremediação.

O avanço ex-situ é apoiado pela modularização de biorreatores, permitindo que módulos construídos em fábrica sejam enviados globalmente. As unidades de landfarming reforçadas com biocarvão atingem 76,6% de remoção de hidrocarbonetos quando combinadas com consórcios planta-microrganismo, elevando a fertilidade do solo após o tratamento. Esses co-benefícios mensuráveis incentivam os reguladores a eliminar gradualmente as práticas de escavação e descarte orientadas para a disposição, expandindo o tamanho do mercado de biorremediação endereçável no nível tecnológico.

Por Tipo de Poluente: Os PFAS impulsionam o momentum de inovação

Os hidrocarbonetos de petróleo permanecem o líder em volume com 37,55% da demanda de 2024, refletindo vias metabólicas maduras e décadas de validação em campo. No entanto, os PFAS e contaminantes emergentes superam todas as outras categorias, avançando a um CAGR de 13,39% porque as diretrizes globais agora exigem descarga de PFAS virtualmente zero em águas superficiais. Os sorventes de origem vegetal que capturam PFAS para biodegradação subsequente estão comandando preços de contrato premium, elevando a qualidade da receita no mercado de biorremediação.

As limpezas de metais pesados se beneficiam dos métodos de biossorção de Bacillus subtilis que alcançam remoção completa de chumbo juntamente com 92,3% de adsorção de cádmio em ensaios de bancada. A adoção industrial desses agentes quelantes biológicos está reduzindo a geração de lodo químico, apoiando a mensagem de economia circular. A remediação de pesticidas depende de consórcios hexa-bacterianos que atingem 99,33% de degradação de clorantraniliprole, um desenvolvimento que ressoa com agroexportadores que buscam certificação livre de pesticidas. O portfólio crescente de poluentes amplia o tamanho do mercado de biorremediação nas economias em desenvolvimento.

Por Aplicação: As águas residuais biofarmacêuticas avançam rapidamente

As instalações de petróleo e gás entregaram 29,48% do valor contratual de 2024, refletindo as aposentadorias de dutos e plataformas em bacias maduras. No entanto, as águas residuais biofarmacêuticas desfrutam do CAGR mais rápido de 14,66%, pois o endurecimento das BPF obriga as plantas de biológicos a instalar reatores microbianos avançados. Esses sistemas se alinham com as metas corporativas de água com emissões líquidas zero, tornando a decisão de aquisição estratégica em vez de meramente orientada pela conformidade. Os locais de mineração e metalurgia adotam biorreatores de redução de sulfato que também recuperam níquel e cobre, demonstrando potencial de valor agregado.

Os aterros sanitários municipais e os laboratórios de ciências da vida adicionam fluxos de receita diversificados ao aproveitar biofiltros modificados que metabolizam compostos orgânicos voláteis em temperaturas ambiente. À medida que cada segmento internaliza o custo da contaminação legada, o mercado de biorremediação se expande lateralmente, reforçando sua resiliência às quedas cíclicas em qualquer setor individual.

Por Meio: Os efluentes líquidos definem a fronteira técnica

Os resíduos sólidos de bioprocesso representaram 61,22% dos gastos de 2024, em grande parte devido aos extensos passivos de solo e sedimentos. Os efluentes líquidos, no entanto, estão escalando a um CAGR de 14,02% porque os sistemas de membrana orientados por IA agora integram loops de retroalimentação de sensores que mantêm as populações microbianas dentro de faixas de crescimento ideais. Esses controles de circuito fechado reduzem drasticamente o tempo de inatividade e os custos de dosagem química, fatores que ressoam com fábricas farmacêuticas e de semicondutores.

O tratamento de COVs em suspensão no ar está se beneficiando da reciclagem de carvão ativado em baixa temperatura, reduzindo o consumo de energia do ciclo de vida em 70%. A crescente diversidade de soluções específicas para cada meio amplia a participação do mercado de biorremediação entre prestadores de serviços especializados, ao mesmo tempo que estimula o licenciamento cruzado de inovações entre fornecedores de tratamento de solo e água.

Análise Geográfica

A América do Norte reteve 39,47% da receita de 2024, aproveitando um cenário regulatório maduro e o orçamento federal multibilionário alocado para a remediação de PFAS em bases militares. O novo contrato guarda-chuva da Força Aérea dos Estados Unidos posiciona os fornecedores com sistemas térmicos e biológicos in-situ comprovados para um fluxo constante de pedidos. O setor de mineração do Canadá, diante de regras mais rígidas de fechamento de rejeitos, também está canalizando a demanda para biorreatores de redução de sulfato.

A Ásia-Pacífico produz o CAGR mais rápido de 12,79%, pois a China, a Índia e as economias do Sudeste Asiático endurecem as licenças de descarga para parques industriais. Os centros de biologia sintética chineses estão pilotando Vibrio natriegens modificadas que prosperam em aquíferos salinos, expandindo as áreas de serviço viáveis ao longo das zonas costeiras. Os governos estaduais da Índia começaram a incluir créditos de remediação biológica em licitações de cidades inteligentes, multiplicando as oportunidades municipais no mercado de biorremediação.

A Europa mantém um robusto pipeline de avaliações de locais com PFAS sob os regulamentos REACH. As aposentadorias de plataformas petrolíferas escandinavas e a requalificação de brownfields alemães reforçam negócios estáveis, enquanto a definição de "investimento sustentável" da taxonomia da UE agora favorece explicitamente a remediação biológica em detrimento da química. Esses impulsionadores sustentam coletivamente uma base de receita diversificada que protege o mercado global de biorremediação da volatilidade regional.

Cenário Competitivo

O mercado apresenta fragmentação moderada: grandes empresas de engenharia globais como AECOM, Clean Harbors e Veolia dominam grandes projetos de infraestrutura, enquanto empresas de biotecnologia de nicho fornecem consórcios microbianos proprietários para contaminantes especializados. As parcerias estratégicas estão se proliferando, com integradores de serviços adquirindo participações minoritárias em startups de design de microrganismos para garantir acesso exclusivo a reagentes. Os fornecedores de software de gêmeo digital estão formando joint ventures com fabricantes de sensores para agrupar hardware, análises e biologia em pacotes turnkey.

Existe espaço em branco onde os microrganismos modificados se encontram com o monitoramento baseado em IA. Os pioneiros como a Shimizu Corporation alcançaram 99% de remoção de PFAS em testes-piloto, posicionando-se para preços premium na remediação de defesa e semicondutores. Os investidores recompensam as empresas capazes de fornecer dados de resultados verificáveis, uma vantagem para aquelas que integram painéis na nuvem. Concomitantemente, consultorias regionais de baixo custo aproveitam a queda nos preços dos equipamentos para competir em velocidade de execução nos mercados em desenvolvimento, exercendo pressão descendente sobre os preços em projetos de hidrocarbonetos comoditizados.

No geral, os cinco principais players respondem por quase 45% da receita global, refletindo um cenário equilibrado que oferece espaço para consolidação. Os fornecedores que podem certificar o desempenho ambiental para títulos vinculados a ESG provavelmente acelerarão os ganhos de participação, potencialmente elevando as margens de todo o mercado acima das médias históricas ao longo do período de previsão.

Líderes do Setor de Biorremediação

AECOM

Clean Harbors

WSP-Golder

Tetra Tech

Veolia Environment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Arcadis garantiu um contrato de USD 1,5 bilhão com a Força Aérea dos Estados Unidos para serviços ambientais globais com ênfase em remediação sustentável térmica in-situ.

- Agosto de 2024: A BQE Water ganhou um mandato para projetar e fornecer uma planta de tratamento de metais para um programa de fechamento de rejeitos no Yukon.

- Junho de 2024: A Shimizu Corporation verificou 99% de remoção de PFAS em testes laboratoriais no Texas, avançando em direção ao lançamento comercial.

Escopo do Relatório do Mercado Global de Biorremediação

| Técnicas In-Situ | Bioestimulação |

| Bioaumentação | |

| Bioventilação e Biossparging | |

| Técnicas Ex-Situ | Landfarming |

| Biopilhas e Compostagem | |

| Biorreatores |

| Hidrocarbonetos de Petróleo |

| Metais Pesados |

| Pesticidas e Agroquímicos |

| Solventes Industriais e COVs |

| PFAS e Contaminantes Emergentes |

| Petróleo e Gás (Upstream e Downstream) |

| Mineração e Metalurgia |

| Manufatura Industrial |

| Agricultura e Serviços de Saúde do Solo |

| Resíduos Municipais e Aterros Sanitários |

| Águas Residuais de Manufatura Biofarmacêutica |

| Laboratórios de Pesquisa em Ciências da Vida e Instalações de OPC |

| Efluentes de Produção de Dispositivos Médicos e Diagnósticos |

| Hospitais e Locais de Ensaios Clínicos |

| Efluentes Líquidos |

| Resíduos Sólidos de Bioprocesso |

| Emissões de COVs em Suspensão no Ar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Técnicas In-Situ | Bioestimulação |

| Bioaumentação | ||

| Bioventilação e Biossparging | ||

| Técnicas Ex-Situ | Landfarming | |

| Biopilhas e Compostagem | ||

| Biorreatores | ||

| Por Tipo de Poluente | Hidrocarbonetos de Petróleo | |

| Metais Pesados | ||

| Pesticidas e Agroquímicos | ||

| Solventes Industriais e COVs | ||

| PFAS e Contaminantes Emergentes | ||

| Por Aplicação / Setor de Uso Final | Petróleo e Gás (Upstream e Downstream) | |

| Mineração e Metalurgia | ||

| Manufatura Industrial | ||

| Agricultura e Serviços de Saúde do Solo | ||

| Resíduos Municipais e Aterros Sanitários | ||

| Águas Residuais de Manufatura Biofarmacêutica | ||

| Laboratórios de Pesquisa em Ciências da Vida e Instalações de OPC | ||

| Efluentes de Produção de Dispositivos Médicos e Diagnósticos | ||

| Hospitais e Locais de Ensaios Clínicos | ||

| Por Meio | Efluentes Líquidos | |

| Resíduos Sólidos de Bioprocesso | ||

| Emissões de COVs em Suspensão no Ar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de biorremediação em 2030?

O mercado de biorremediação tem previsão de atingir USD 31,27 bilhões até 2030, refletindo um CAGR de 10,22% entre 2025 e 2030.

Qual segmento de tecnologia lidera atualmente os gastos?

As técnicas in-situ lideram com 54,34% de participação de receita porque tratam a contaminação no local, evitando a escavação e o transporte do solo.

Por que a remediação de PFAS está ganhando força?

Os mandatos regulatórios para descarga de PFAS próxima de zero e os sorventes emergentes de origem vegetal estão impulsionando um CAGR de 13,39% para PFAS e outros contaminantes emergentes.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está se expandindo a um CAGR de 12,79%, impulsionada por regras mais rígidas de descarga industrial e crescente investimento em biotecnologia.

Como os gêmeos digitais são usados em projetos de remediação?

As redes de sensores alimentam dados em tempo real em modelos baseados na nuvem que preveem o desempenho microbiano, ajudando os operadores a otimizar a dosagem de nutrientes e reduzir os custos de monitoramento.

O que restringe a adoção de microrganismos geneticamente editados?

A sobreposição de requisitos da Agência de Proteção Ambiental, do Departamento de Agricultura e da Agência de Alimentos e Medicamentos dos Estados Unidos estende os prazos de aprovação em até cinco anos, aumentando os custos de desenvolvimento e atrasando a comercialização.

Página atualizada pela última vez em: