Tamaño y Participación del Mercado de Bionematicidas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

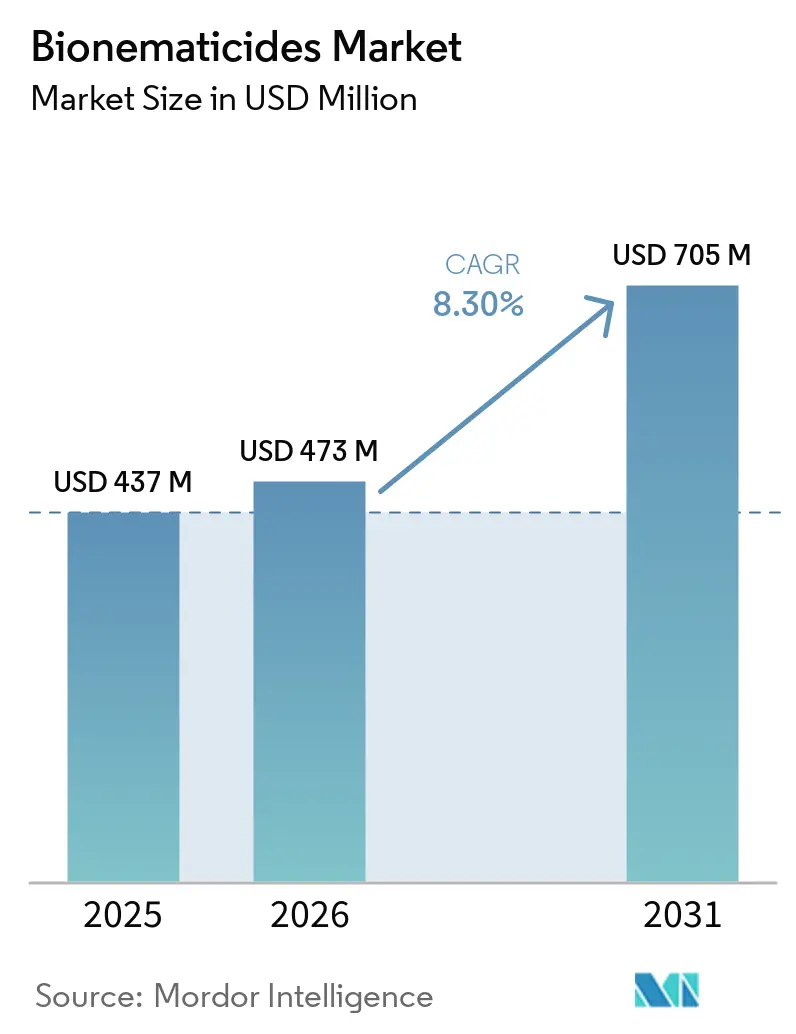

| Tamaño del Mercado (2026) | 473 Millones de dólares |

| Tamaño del Mercado (2031) | 705 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bionematicidas por Mordor Intelligence

El tamaño del mercado de bionematicidas se valora en USD 437 millones en 2025 y se prevé que crezca de USD 473 millones en 2026 a USD 705 millones en 2031, con una CAGR del 8,3% durante 2026-2031. El aumento de la superficie agrícola con certificación orgánica, las restricciones más estrictas sobre fumigantes de suelo altamente tóxicos y la incorporación de activos biológicos en pilas comerciales de tratamiento de semillas están ampliando la demanda de bionematicidas tanto en sistemas de cultivos en hilera como en sistemas hortícolas. Los productos microbianos continúan dominando los ingresos, pero las innovaciones bioquímicas y de interferencia de ARN (ARNi) están ganando terreno a medida que las empresas de protección de cultivos persiguen estrategias de supresión multimodal y específicas por especie. Las formulaciones secas estables en almacenamiento están abriendo mercados de clima cálido que carecen de infraestructura de cadena de frío, mientras que los diagnósticos del microbioma del suelo y las herramientas de aplicación de precisión están elevando la eficacia a nivel de campo. La intensidad competitiva es moderada, aunque las empresas especializadas en ARNi respaldadas por capital de riesgo y las empresas emergentes de análisis del microbioma están fragmentando el panorama, obligando a los actores establecidos a defender su participación mediante fusiones, patentes y ofertas de productos agrupados.

Conclusiones Clave del Informe

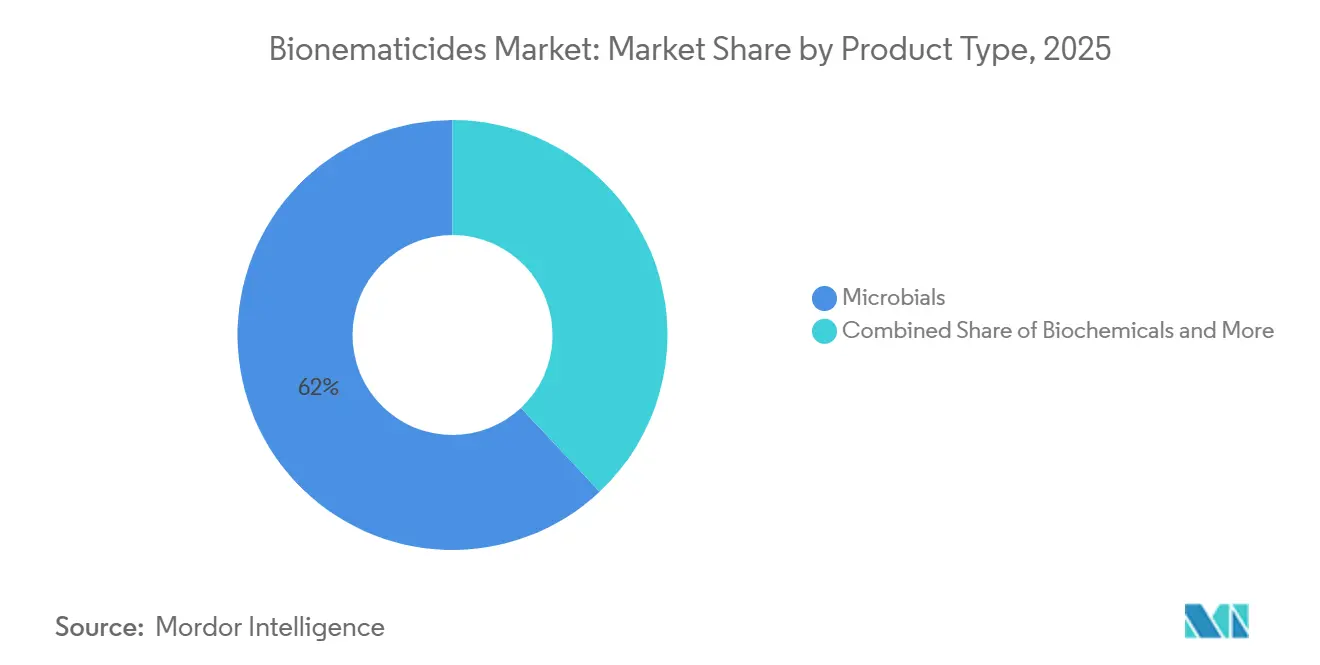

- Por tipo de producto, los microbianos lideraron con la mayor participación, representando el 62% de la participación del mercado de bionematicidas en 2025, mientras que se prevé que los bioquímicos se expandan a la CAGR más rápida del 9,4% durante 2026-2031.

- Por modo de aplicación, el tratamiento del suelo lideró con la mayor participación, representando el 48% de la participación del mercado de bionematicidas en 2025, mientras que se proyecta que el tratamiento de semillas registre la CAGR más rápida del 10,1% durante 2026-2031.

- Por cultivo, las frutas y verduras lideraron con la mayor participación, representando el 35% de la participación del mercado de bionematicidas en 2025; las oleaginosas y leguminosas avanzan a la CAGR más rápida del 11,5% durante 2026-2031.

- Por formulación, las suspensiones líquidas lideraron con la mayor participación, representando el 55% de la participación del mercado de bionematicidas en 2025, aunque los gránulos secos y polvos mojables están creciendo a la CAGR más rápida del 11,3% durante 2026-2031.

- Por tipo de infestación, los nematodos de nudo radical lideraron con la mayor participación, representando el 40% de la participación del mercado de bionematicidas en 2025, y los segmentos de nematodos de quiste están creciendo a la CAGR más rápida del 11,0% durante 2026-2031.

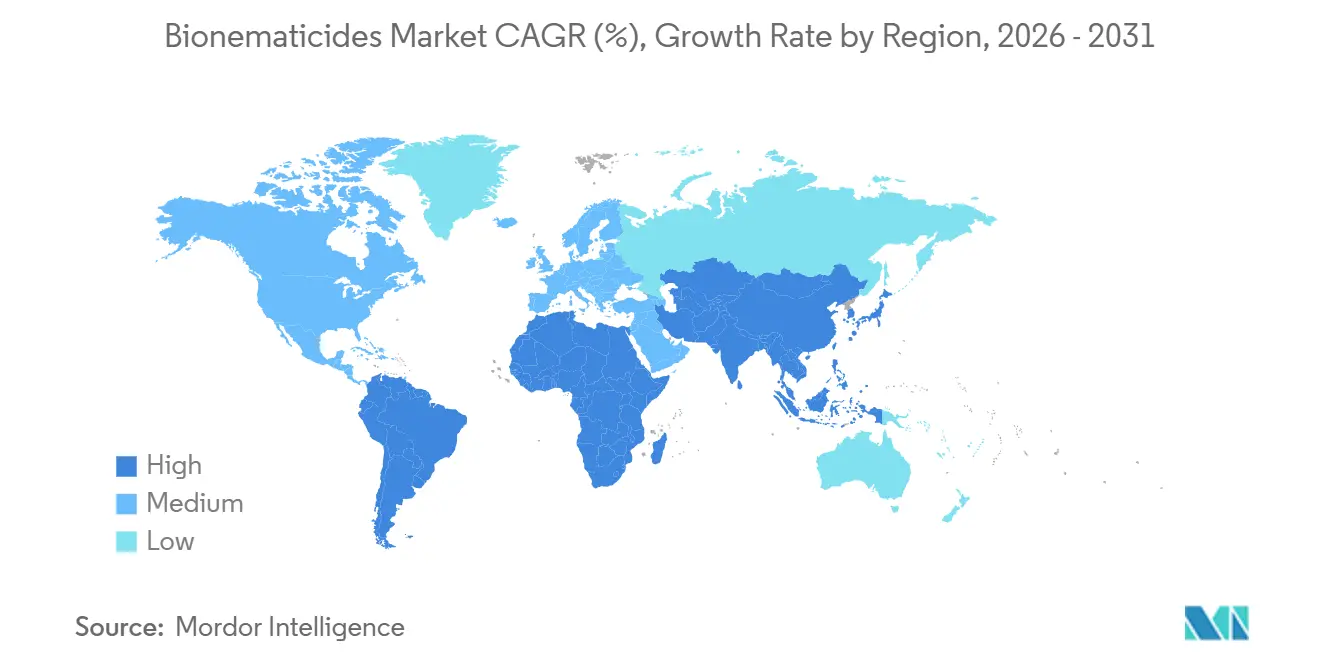

- Por geografía, América del Norte tuvo la mayor participación, representando el 40% del tamaño del mercado de bionematicidas en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 8,5% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bionematicidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la superficie agrícola con certificación orgánica | +1.8% | América del Norte, Europa, América del Sur emergente y Asia-Pacífico | Mediano plazo (2-4 años) |

| Eliminación progresiva global de nematicidas químicos altamente tóxicos | +2.1% | Europa y América del Norte liderando, Asia-Pacífico y América del Sur siguiendo | Largo plazo (≥4 años) |

| Menor costo de investigación y registro para biológicos | +1.2% | América del Norte y Europa, con extensión a regiones en desarrollo | Corto plazo (≤2 años) |

| Nematicidas de interferencia de ARN que permiten el control específico por especie | +0.9% | Adopción temprana en América del Norte y Europa | Largo plazo (≥4 años) |

| Incorporación de bionematicidas en pilas de tratamiento de semillas | +1.5% | América del Norte y América del Sur se están expandiendo a nivel mundial | Mediano plazo (2-4 años) |

| Diagnósticos del microbioma del suelo que optimizan el momento de aplicación | +0.8% | Centros de agricultura de precisión en América del Norte y Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Superficie Agrícola con Certificación Orgánica

La superficie agrícola orgánica certificada a nivel mundial creció de 96 millones de hectáreas en 2022 a casi 99 millones de hectáreas en 2024, lo que refleja un crecimiento constante pero en desaceleración de la agricultura orgánica, según FiBL e IFOAM Organics International (2026). Las normas orgánicas prohíben los fumigantes sintéticos, lo que lleva a los agricultores a adoptar el control biológico de nematodos. En el sector de vegetales orgánicos de California, los productos a base de Bacillus firmus y Purpureocillium lilacinum son práctica estándar para la supresión del nudo radical. Un impulso similar es evidente en la Unión Europea, donde en 2024, la superficie cultivada orgánicamente en la Unión Europea alcanzó los 18,1 millones de hectáreas, representando el 11,1% del total de la superficie agrícola[1]Fuente: Comisión Europea, "Agricultura Ecológica," ec.europa.eu. La expansión de la superficie orgánica se ha moderado pero sigue siendo significativa. Los precios de exportación premium para productos sin residuos están estimulando la adopción en los cinturones de café de Brasil y de especias de India.

Eliminación Progresiva Global de Nematicidas Químicos Altamente Tóxicos

Los reguladores están retirando progresivamente los nematicidas organofosforados y carbamatos. Si bien la Agencia de Protección Ambiental de los Estados Unidos no canceló ingredientes activos nematicidas en 2026, las revisiones de registro, los retiros de productos y el aumento de los costos de cumplimiento bajo la Ley Federal de Insecticidas, Fungicidas y Rodenticidas (FIFRA) están limitando gradualmente la cartera de nematicidas aplicados al suelo en los Estados Unidos[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Pesticidas," epa.gov. La Comisión Europea mantiene estrictos límites basados en peligros que desincentivan la re-registro de fumigantes más antiguos. En 2024 y 2025, China avanzó en la eliminación progresiva de pesticidas de alta toxicidad, prohibiendo omethoato, carbofurano, metomilo y aldicarbio, con vigencia a partir de diciembre de 2025. Las prohibiciones planificadas para 2026 sobre forato e isofenphos-metilo están impulsando un cambio hacia nematicidas microbianos y biopesticidas. Para apoyar esto, el Ministerio de Agricultura y Asuntos Rurales de China aprobó cinco nuevos biopesticidas a finales de 2025, promoviendo el desarrollo agrícola verde. Estos movimientos concurrentes sustentan una sustitución duradera hacia alternativas biológicas.

Menor Costo de Investigación y Registro para Biológicos

Los ingredientes activos biológicos omiten los costosos estudios de toxicología en mamíferos y de destino ambiental requeridos para nuevas entidades químicas. La vía de biopesticidas de la Agencia de Protección Ambiental de los Estados Unidos generalmente cuesta entre USD 2 y 4 millones, en comparación con USD 200-300 millones para activos sintéticos, lo que permite a los innovadores más pequeños comercializar más rápidamente. BASF SE, que invirtió EUR 919 millones (USD 980 millones) en investigación agrícola en 2024, está asignando una mayor proporción a los biológicos debido a una recuperación de la inversión más rápida. FMC Corporation lanzó 40 productos biológicos en 24 naciones durante cinco años aprovechando estas aprobaciones simplificadas. El ciclo comprimido está ampliando la diversidad de productos y acelerando el despliegue geográfico.

Nematicidas de Interferencia de ARN que Permiten el Control Específico por Especie

Las tecnologías de ARN bicatenario (ARNbc) silencian genes esenciales de los nematodos sin dañar a los organismos no objetivo. Los avances en nematicidas se han centrado en nuevas clases químicas como el ciclobutrifluram, un nematicida sistémico no fumigante aprobado por la Agencia de Protección Ambiental de los Estados Unidos a finales de 2025 para el control de nematodos aplicado al suelo y a la semilla. Esto establece un punto de referencia regulatorio y técnico para futuras soluciones de ARNi, incluidas las aplicaciones para hongos y ácaros. Los ensayos en invernadero reportaron un 89% de mortalidad de Meloidogyne incognita utilizando ARNi habilitado por nanotecnología, superando a los microbianos actuales. La tecnología TYMIRIUM de Syngenta es un nematicida y fungicida sintético con ciclobutrifluram como ingrediente activo. Interrumpe la respiración mitocondrial en nematodos y patógenos fúngicos como Fusarium, garantizando la estabilidad del suelo y una protección prolongada de las raíces sin interferencia de ARN (ARNi) ni encapsulación microbiana. Los altos costos de producción y los reguladores cautelosos limitan la presencia en el mercado hoy en día, pero la caída de los precios de síntesis después de 2027 desbloqueará una adopción más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida útil limitada y estabilidad de la formulación | -1.4% | Asia-Pacífico de clima cálido, Oriente Medio y África | Mediano plazo (2-4 años) |

| Escepticismo de los agricultores sobre la eficacia a nivel de campo | -1.1% | Regiones de pequeños agricultores en Asia-Pacífico, África y América del Sur | Corto plazo (≤2 años) |

| Marañas de patentes en torno a cepas microbianas clave | -0.7% | América del Norte y Europa | Largo plazo (≥4 años) |

| Falta de normas armonizadas de tolerancia de importación | -0.6% | Corredores de comercio de exportación global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil Limitada y Estabilidad de la Formulación

Muchos productos microbianos vivos requieren refrigeración por debajo de 10 °C y caducan en 12 meses, lo que complica la distribución en regiones tropicales. Los gránulos secos extienden la viabilidad pero a menudo sacrifican la eficacia rápida en campo. La investigación en nanoencapsulación ha extendido la viabilidad de los nematodos entomopatógenos a 18 meses a temperatura ambiente, pero el despliegue comercial sigue siendo limitado. Los fabricantes enfrentan mayores tasas de deterioro en Asia-Pacífico y África, donde el almacenamiento en frío es escaso. Los avances en estabilidad son esenciales para desbloquear la penetración en el mercado masivo.

Escepticismo de los Agricultores sobre la Eficacia a Nivel de Campo

Los ensayos con pequeños agricultores en India reportaron una reducción del nudo radical del 45-68% con productos de Trichoderma, en comparación con el 82-89% con los estándares químicos, lo que llevó a los agricultores a volver a los fumigantes. Las tasas de recompra de biológicos siguen siendo más bajas que las de los sintéticos, lo que refleja una inconsistencia percibida. Las parcelas de demostración en Brasil y Argentina comparan opciones biológicas y químicas, pero los recursos de extensión cubren menos del 15% de la superficie objetivo. Las empresas están combinando biológicos con metabolitos promotores del crecimiento vegetal para impulsar respuestas de rendimiento visibles y fortalecer la fidelidad. El apoyo agronómico consistente es fundamental para cerrar la brecha de confianza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Microbianos Mantienen el Dominio, los Bioquímicos se Aceleran

Los microbianos representaron la mayor participación, con el 62% del mercado de bionematicidas en 2025, ya que las cepas de Bacillus, Trichoderma y Purpureocillium ofrecen una amplia colonización del suelo y actividad en la rizosfera. Los bioquímicos, incluidos la azadiractina y los terpenoides, están creciendo a la CAGR más rápida del 9,4% durante 2026-2031, impulsados por los objetivos de gestión de la resistencia y las ventajas en vida útil. Los productos combinados microbiano-bioquímicos están ganando participación en los mercados premium de frutas y verduras, donde los agricultores aceptan costos unitarios más altos para un control durante toda la temporada. Las plataformas de ARNi como TYMIRIUM se encuentran en fases comerciales tempranas, aunque la disminución de los costos de síntesis debería desbloquear una adopción significativa después de 2027. Se proyecta que el tamaño del mercado de bionematicidas para productos microbianos-bioquímicos integrados se expanda a tasas de dos dígitos durante el horizonte de pronóstico.

Los microbianos de segunda generación enfatizan la coproducción de metabolitos, como lo ilustra el próximo Votivo Prime de BASF SE, que combina Bacillus firmus con metabolitos propietarios para la supresión de nematodos lesionadores. Los ensayos de campo demostraron una participación significativa en la inhibición de la eclosión de huevos utilizando terpenoides nanoformulados, superando a la fluopiram. Los bioquímicos también mejoran la compatibilidad con los sistemas de riego por goteo, donde la sedimentación de partículas dificulta la suspensión de células vivas. La precisión del ARNi se alinea con los canales de exportación sensibles a residuos porque los compuestos de silenciamiento génico se degradan en nucleótidos benignos. En conjunto, la innovación está orientando el mercado de bionematicidas hacia carteras multimodales, estables en almacenamiento y específicas por especie.

Por Modo de Aplicación: El Tratamiento de Semillas se Expande Mediante la Incorporación en Pilas

Los tratamientos del suelo representaron la mayor participación, con el 48% del tamaño del mercado de bionematicidas en 2025, impulsados por aplicaciones en banda y a voleo en cultivos en hilera con alta infestación. El tratamiento de semillas avanza a la CAGR más rápida del 10,1% durante 2026-2031, a medida que las multinacionales incorporan biológicos en recubrimientos propietarios que ofrecen protección contra nematodos, hongos e insectos en una sola pasada. Lumialza de Corteva Agriscience LLC y NIMAXXA de UPL ejemplifican esta estrategia de incorporación que transfiere la responsabilidad de la aplicación a los proveedores de semillas. Los pulverizados foliares siguen siendo un nicho para plantas ornamentales y horticultura protegida, mientras que la inyección por riego por goteo atrae a los productores de vegetales en invernadero y túnel alto. Se prevé que el mercado de bionematicidas para productos de tratamiento de semillas supere a los productos de tratamiento del suelo en 2030 a medida que la adopción se acelera en los sistemas de soja, maíz y algodón.

El recubrimiento de semillas reduce la variabilidad de la dosis y mejora la colonización temprana de las raíces, aumentando la consistencia en campo y la confianza del agricultor. En los sistemas de siembra directa, los tratamientos de semillas evitan las restricciones de incorporación al suelo y se alinean con las prácticas de agricultura de conservación. La inyección por goteo de nematicidas biológicos en California y España es más eficaz que los pulverizados a voleo porque apunta a la rizosfera. Los sistemas de goteo proporcionan un ambiente húmedo que favorece cepas como Purpureocillium lilacinum, logrando tasas de reducción de nematodos del 56% al 77% en ensayos de campo. La compatibilidad con equipos y el ahorro de mano de obra incentivan aún más el cambio hacia la aplicación en semilla. A medida que proliferan las pilas propietarias, los formuladores independientes pueden enfrentar acceso restringido al mercado a menos que se asocien con las principales empresas semilleras.

Por Cultivo: Las Oleaginosas y Leguminosas Presentan el Crecimiento Más Rápido

Las frutas y verduras representaron la mayor participación, con el 35%, del tamaño del mercado de bionematicidas, porque los bajos umbrales de daño por nematodos justifican el uso de insumos biológicos premium en tomates, pimientos y fresas. Se proyecta que las oleaginosas y leguminosas se expandan a la CAGR más rápida del 11,5% durante 2026-2031, a medida que la demanda global de proteína vegetal impulsa aumentos de superficie en Brasil, India y Canadá. Los cereales y granos representaron una participación significativa de la demanda de 2025, impulsada por la presión del nematodo del quiste de la soja y el nematodo del quiste de los cereales. El césped y las plantas ornamentales siguen siendo un nicho pequeño pero estable centrado en campos de golf y viveros. Las herramientas biológicas ofrecen protección libre de residuos que se alinea con los estrictos límites de exportación para productos frescos, sosteniendo el crecimiento en la horticultura de alto valor[3]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Producción Orgánica," ers.usda.gov.

Se estima que los productores de soja de Brasil cultivarán alrededor de 45 millones de hectáreas en 2024, aumentando las hectáreas bajo control biológico de nematodos a alrededor del 50% del total de la tierra utilizada para cumplir con los estándares de residuos de la Unión Europea. La superficie de leguminosas de India alcanzó los 29,5 millones de hectáreas en 2024, intensificando los desafíos del nudo radical y estimulando la demanda de microbianos compatibles con la rotación. La erosión de la resistencia del huésped al nematodo del quiste de la soja está desviando la atención hacia el parasitismo biológico de huevos utilizando cepas de Pasteuria y Bacillus. Las frutas y verduras exigen el mayor gasto por hectárea debido a los cortos intervalos de pre-cosecha que impiden el uso de fumigantes químicos. Las aplicaciones en césped aprovechan Bacillus firmus para prevenir la fitotoxicidad en paisajes ornamentales.

Por Formulación: Los Gránulos Secos Conquistan los Mercados de Clima Cálido

Las suspensiones líquidas representaron la mayor participación con el 55% del tamaño del mercado de bionematicidas en 2025, apreciadas por su conveniencia de uso inmediato y compatibilidad con equipos de pulverización estándar. Los gránulos secos y polvos mojables están creciendo a la CAGR más rápida del 11,3% durante 2026-2031, ofreciendo una vida útil de 18-24 meses sin refrigeración y abordando los obstáculos de distribución en regiones tropicales. Los polvos estables en almacenamiento como Avodigen reducen significativamente los costos logísticos en comparación con los líquidos refrigerados. Los polvos mojables ofrecen reconstitución rápida y dosificación de precisión, pero requieren pasos adicionales de mezcla que algunos agricultores rechazan. La participación del mercado de bionematicidas para formulaciones secas y en polvo está creciendo más rápidamente en Asia-Pacífico y África, donde las temperaturas ambientales superan los 30 °C durante períodos prolongados.

La encapsulación con goma xantana y surfactantes preservó el 82% de la viabilidad de los nematodos entomopatógenos después de 18 meses, en comparación con el 34% para los medios acuosos convencionales. Los fabricantes también están explorando gránulos dispersables en agua que se disuelven inmediatamente en el tanque de pulverización, combinando facilidad de manejo con estabilidad a temperatura ambiente. Las suspensiones líquidas mantienen una ventaja en los sistemas de agricultura de precisión que utilizan inyectores de tasa variable que favorecen los fluidos homogéneos. Sin embargo, a medida que aumentan los costos de la cadena de frío, los distribuidores de clima cálido prefieren cada vez más las presentaciones en polvo y gránulo que minimizan el deterioro y las reclamaciones de garantía.

Por Tipo de Infestación: Los Nematodos de Quiste Presentan el Mayor Potencial Alcista

Los nematodos de nudo radical tuvieron una gran participación del 40% del tamaño del mercado de bionematicidas en 2025, debido a su amplio rango de huéspedes en vegetales y cultivos en hilera. Se proyecta que los nematodos de quiste crezcan a la CAGR más rápida del 11,0% durante 2026-2031, a medida que las poblaciones del nematodo del quiste de la soja superan la resistencia del huésped de un solo gen. Los nematodos lesionadores plantean desafíos emergentes en papas y zanahorias, mientras que las especies de raíz corta y reniforme siguen siendo preocupaciones localizadas. Los biológicos que parasitan los huevos de quiste, como Pasteuria nishizawae, lograron un éxito significativo en la reducción de la densidad de huevos en ensayos de campo en el Medio Oeste, superando a muchos estándares químicos. La industria de bionematicidas está canalizando más fondos de investigación hacia microbios dirigidos a quistes y construcciones de ARNi a medida que la resistencia genética se erosiona en los cultivares clave.

El rasgo Nemasphere pendiente de BASF SE complementa las rotaciones biológicas al retardar el desarrollo de huevos dentro de las raíces de soja, mejorando la supresión general cuando se combina con productos microbianos externos. El control del nudo radical sigue siendo un impulsor de volumen, especialmente en vegetales de invernadero, donde las condiciones cerradas amplían la acumulación de población. El manejo del nematodo lesionador depende en gran medida de las cepas de Trichoderma, pero la colonización inconsistente en las capas profundas del suelo limita el rendimiento, creando espacio para sistemas de entrega avanzados. Diversificar las carteras de tipos de infestación será vital para los proveedores que buscan flujos de ingresos equilibrados.

Análisis Geográfico

América del Norte generó aproximadamente el 40% de los ingresos globales de 2025, liderada por los Estados Unidos, donde las revisiones aceleradas de biopesticidas de la Agencia de Protección Ambiental y las grandes operaciones de vegetales orgánicos sustentan la adopción. En California, se cultivan entre 12.000 y 15.000 hectáreas de tomates orgánicos y 10.000 hectáreas de lechuga orgánica. Purpureocillium lilacinum se utiliza ampliamente para controlar los nematodos de nudo radical (Meloidogyne spp.) como parte de una estrategia de Manejo Integrado de Plagas (MIP) con variedades resistentes y rotación de cultivos. Canadá está ampliando los biológicos en papas y vegetales de invernadero bajo subvenciones de agricultura sostenible, mientras que los clústeres de agricultura protegida de México están probando microbianos inyectados por goteo para pimientos y pepinos. El mercado de bionematicidas en la región se beneficia de los estándares armonizados de residuos bajo el Tratado entre México, Estados Unidos y Canadá, que reduce la fricción de registro transfronterizo. Sin embargo, el escepticismo de los agricultores persiste en algunos sistemas de cultivos en hilera del Medio Oeste, donde los fumigantes químicos siguen siendo legales y económicos.

Asia-Pacífico está en camino de alcanzar una CAGR del 8,5% a medida que China e India amplían los subsidios para insumos biológicos para satisfacer los límites de residuos de los compradores de exportación. China colocó cinco nematicidas químicos en listas restringidas en 2025, orientando a los agricultores hacia opciones a base de Bacillus con paquetes de datos más ligeros. India promueve el manejo biológico de plagas a través de la Misión Nacional sobre Agricultura Natural (MNAN), lanzada en noviembre de 2024 con un desembolso de INR 24,81 mil millones (USD 295 millones) para 2025-26. La misión tiene como objetivo llegar a 1 crore de agricultores y 10.000 Centros de Recursos de Insumos Biológicos para insumos biológicos localizados y de bajo costo. La superficie de vegetales orgánicos de Japón está aumentando rápidamente cada año en Hokkaido y Kyushu, impulsando la demanda de biológicos incluidos los bionematicidas que cumplen con las Normas Agrícolas Japonesas. Australia está pilotando soluciones de Pasteuria y Trichoderma para caña de azúcar y papas, pero el rendimiento es inconsistente en condiciones de sequía.

América del Sur ha registrado un crecimiento rápido a medida que los productores de soja y caña de azúcar de Brasil integran el manejo biológico de nematodos en los sistemas de siembra directa. La adopción biológica cubrió una participación significativa de la superficie de soja de 45 millones de hectáreas de Brasil en 2025, impulsada por las tolerancias de importación de la Unión Europea. Los productores de trigo y maíz de Argentina aprovechan la infraestructura existente de tratamiento de semillas para probar recubrimientos de semillas de Bacillus, con el objetivo de reducir los costos de insumos en el surco. Se proyecta que la Unión Europea registre una CAGR rápida bajo la agenda de reducción de pesticidas de la Estrategia de la Granja a la Mesa. Alemania, Francia y España son los líderes en el uso en vegetales y frutas. Oriente Medio y África están experimentando un crecimiento significativo en vegetales de invernadero y horticultura de exportación, donde el control de plagas compatible con los límites de residuos está en demanda, aunque los precios elevados y las débiles cadenas de frío están moderando una adopción más amplia.

Panorama Competitivo

Los cinco principales proveedores, incluidos BASF SE, Bayer AG, Syngenta Crop Protection AG, Corteva Agriscience LLC y FMC Corporation, capturaron la mayor parte de los ingresos de 2025, lo que indica una concentración moderada a medida que las empresas emergentes de ARNi y las empresas emergentes de diagnóstico ganan posiciones. La adquisición de AgBiTech por parte de BASF SE en marzo de 2026 amplía su plataforma de biológicos más allá de los nematicidas hacia el control de insectos a base de virus, lo que señala la intención de las multinacionales de ofrecer carteras de múltiples plagas. Las patentes de Syngenta Crop Protection AG sobre la entrega de ARNbc de TYMIRIUM requieren que los competidores licencien la tecnología o busquen métodos de entrega alternativos, elevando así las barreras de entrada para los competidores más pequeños. Corteva Agriscience LLC y FMC Corporation defienden su participación a través de pilas de tratamiento de semillas agrupadas, vinculando activos biológicos a germoplasma propietario y canales de distribución. Empresas financiadas por capital de riesgo como GreenLight Biosciences apuntan a segmentos de nicho específicos por especie, pero enfrentan obstáculos de escalado y aprobación regulatoria.

La innovación se centra en extender la vida útil, reducir los costos de ARNbc e integrar análisis del microbioma. La nanoencapsulación, la coformulación de metabolitos y el software de aplicación de precisión son los temas de inversión principales. Las alianzas estratégicas entre los principales actores de protección de cultivos y los especialistas en biotecnología aceleran el llenado de la cartera. Por ejemplo, el acuerdo canadiense de 2024 de FMC Corporation con Novonesis otorga distribución exclusiva de herramientas microbianas a través de la red de FMC Corporation. Las marañas de patentes sirven como barreras defensivas, con patentes de Bacillus y Pasteuria que se extienden más allá de 2029 para mantener primas de precio. Los formuladores biológicos regionales aprovechan cepas endémicas locales con menos restricciones de propiedad intelectual global.

Las presiones competitivas se intensifican a medida que los biológicos pasan de ser un insumo orgánico de nicho a un manejo integrado de plagas convencional. Los agricultores buscan soluciones que aborden múltiples patógenos del suelo simultáneamente, lo que impulsa a los proveedores a desarrollar productos de consorcios o a vender cruzadamente biológicos de hongos e insectos. Las empresas emergentes que ofrecen diagnósticos del microbioma del suelo apuntan a combinar contratos de servicio con ventas de productos, capturando ingresos recurrentes e incorporando influencia agronómica. Los participantes del mercado que ofrezcan eficacia confiable, estabilidad a temperatura ambiente e integración perfecta con los programas agronómicos existentes erosionarán la participación de los actores establecidos en los próximos cinco años.

Líderes de la Industria de Bionematicidas

BASF SE

Bayer AG

Syngenta

Corteva Agriscience

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BASF SE lanzó Votivo Prime, combinando Bacillus firmus con metabolitos propietarios para uso en tratamiento de semillas y en surco a escala global. Votivo Prime es un nematicida biológico a base de Bacillus firmus diseñado para aplicación en semilla y en surco. La ampliación de este producto por parte de BASF subraya la creciente adopción del control preventivo de nematodos en la temporada temprana, particularmente en sistemas de soja, algodón y maíz.

- Junio de 2024: El rasgo Nemasphere de BASF SE para el nematodo del quiste de la soja aguarda la aprobación de los Estados Unidos. Nemasphere introduce resistencia genética a nematodos en lugar de un producto nematicida. Si bien no es un nematicida directo, afecta la dinámica de demanda a largo plazo, especialmente para el control del nematodo del quiste de la soja, y remodela las estrategias integradas de manejo de nematodos.

- Junio de 2024: FMC Corporation y Novonesis firmaron un pacto exclusivo de distribución canadiense para biosoluciones microbianas. Esta asociación fortalece la cartera de salud del suelo biológico y microbiana de FMC, parte de la cual es relevante para el manejo de nematodos.

Alcance del Informe Global del Mercado de Bionematicidas

Los bionematicidas son productos agrícolas sostenibles y respetuosos con el medio ambiente derivados de microorganismos naturales, como hongos y bacterias, o de compuestos de origen vegetal. Se utilizan para gestionar eficazmente los nematodos parásitos de plantas. El Informe del Mercado de Bionematicidas está Segmentado por Tipo de Producto (Microbianos, Bioquímicos, Integrados/Combinados, Formulaciones de ARNi de Nueva Generación), Modo de Aplicación (Tratamiento del Suelo, Tratamiento de Semillas, Pulverización Foliar, Inyección por Riego por Goteo), Cultivo (Frutas y Verduras, Cereales y Granos, Oleaginosas y Leguminosas, Césped, Ornamentales y Forraje), Formulación (Suspensiones Líquidas, Gránulos Secos y Polvos Mojables), Tipo de Infestación (Nematodos de Nudo Radical, Nematodos de Quiste, Nematodos Lesionadores, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Microbianos |

| Bioquímicos |

| Integrados/Combinados |

| Formulaciones de ARNi de Nueva Generación |

| Tratamiento del Suelo |

| Tratamiento de Semillas |

| Pulverización Foliar |

| Inyección por Riego por Goteo |

| Frutas y Verduras |

| Cereales y Granos |

| Oleaginosas y Leguminosas |

| Césped, Ornamentales y Forraje |

| Suspensiones Líquidas |

| Gránulos Secos y Polvos Mojables |

| Nematodos de Nudo Radical |

| Nematodos de Quiste |

| Nematodos Lesionadores |

| Otros (Raíz Corta, Reniforme) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Tipo de Producto | Microbianos | |

| Bioquímicos | ||

| Integrados/Combinados | ||

| Formulaciones de ARNi de Nueva Generación | ||

| Por Modo de Aplicación | Tratamiento del Suelo | |

| Tratamiento de Semillas | ||

| Pulverización Foliar | ||

| Inyección por Riego por Goteo | ||

| Por Cultivo | Frutas y Verduras | |

| Cereales y Granos | ||

| Oleaginosas y Leguminosas | ||

| Césped, Ornamentales y Forraje | ||

| Por Formulación | Suspensiones Líquidas | |

| Gránulos Secos y Polvos Mojables | ||

| Por Tipo de Infestación | Nematodos de Nudo Radical | |

| Nematodos de Quiste | ||

| Nematodos Lesionadores | ||

| Otros (Raíz Corta, Reniforme) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se prevé que crezca el mercado de bionematicidas entre 2026 y 2031?

Se prevé que los ingresos aumenten de USD 473 millones en 2026 a USD 705 millones en 2031 a una CAGR del 8,3% durante 2026-2031.

¿Qué tipo de producto lidera actualmente las ventas globales?

Las formulaciones microbianas representan la mayor participación con el 62% de los ingresos de 2025, gracias a décadas de rendimiento probado en campo.

¿Por qué están ganando popularidad los bionematicidas de tratamiento de semillas?

La incorporación de biológicos en recubrimientos propietarios elimina pasadas de campo separadas y garantiza una protección uniforme de las raíces tempranas, impulsando una CAGR del 10,1% hasta 2031.

¿Qué cultivos ofrecen la mayor oportunidad de crecimiento?

Se proyecta que las oleaginosas y leguminosas se expandan a una CAGR del 11,5% durante 2026-2031, a medida que la demanda de proteína vegetal se acelera y los requisitos libres de residuos se endurecen.

¿Qué limita la adopción en las regiones tropicales?

La corta vida útil de las suspensiones líquidas y la escasez de logística refrigerada dificultan la distribución, aunque los gránulos secos y los polvos están abordando la brecha.

Última actualización de la página el: