Tamanho e Participação do Mercado de Bionematicidas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

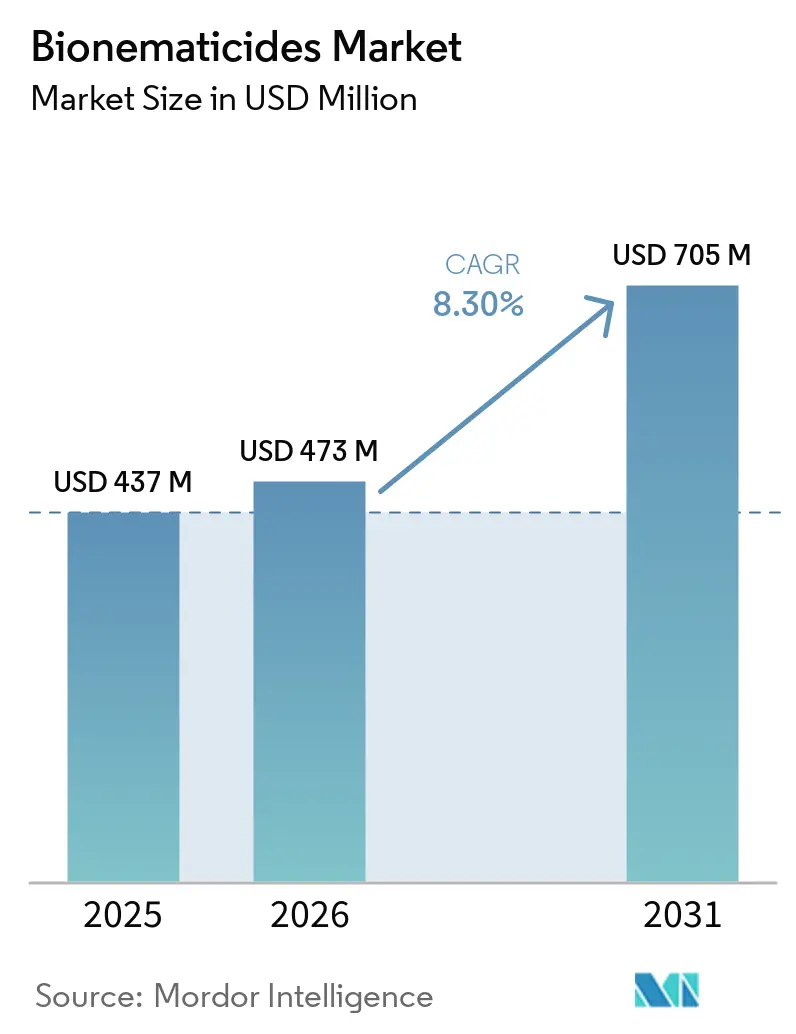

| Tamanho do Mercado (2026) | 473 Milhões de dólares |

| Tamanho do Mercado (2031) | 705 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bionematicidas por Mordor Intelligence

O tamanho do mercado de bionematicidas é avaliado em USD 437 milhões em 2025 e deve crescer de USD 473 milhões em 2026 para USD 705 milhões até 2031, com um CAGR de 8,3% no período de 2026-2031. O crescimento da área certificada como orgânica, restrições mais rígidas sobre fumigantes de solo altamente tóxicos e a incorporação de ativos biológicos em pilhas comerciais de tratamento de sementes estão expandindo a demanda por bionematicidas tanto em sistemas de culturas extensivas quanto em sistemas hortícolas. Os produtos microbianos continuam a dominar a receita, mas as inovações em bioquímicos e em interferência por RNA (RNAi) estão ganhando tração à medida que as empresas de proteção de culturas buscam estratégias de supressão multimodo e específicas por espécie. As formulações secas estáveis em prateleira estão desbloqueando mercados de clima quente que carecem de infraestrutura de cadeia de frio, enquanto os diagnósticos do microbioma do solo e as ferramentas de aplicação de precisão estão elevando a eficácia em campo. A intensidade competitiva é moderada, mas especialistas em RNAi com capital de risco e startups de análise de microbioma estão fragmentando o cenário, forçando os incumbentes a defender participação por meio de fusões, patentes e ofertas de produtos agrupados.

Principais Conclusões do Relatório

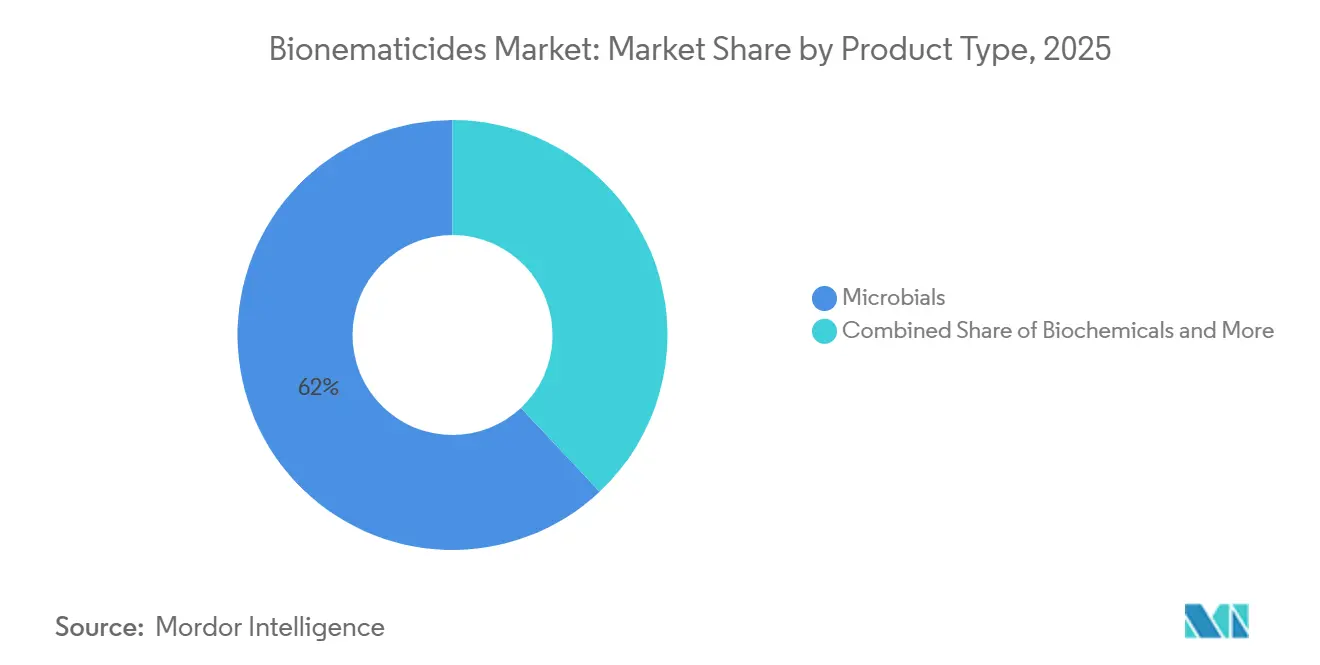

- Por tipo de produto, os microbianos lideraram com a maior participação, representando 62% da participação do mercado de bionematicidas em 2025, enquanto os bioquímicos têm previsão de expansão ao CAGR mais rápido de 9,4% no período de 2026-2031.

- Por modo de aplicação, o tratamento de solo liderou com a maior participação, representando 48% da participação do mercado de bionematicidas em 2025, enquanto o tratamento de sementes deve registrar o CAGR mais rápido de 10,1% no período de 2026-2031.

- Por cultura, frutas e hortaliças lideraram com a maior participação, representando 35% da participação do mercado de bionematicidas em 2025, e oleaginosas e leguminosas estão avançando ao CAGR mais rápido de 11,5% no período de 2026-2031.

- Por formulação, as suspensões líquidas lideraram com a maior participação, representando 55% da participação do mercado de bionematicidas em 2025, enquanto grânulos secos e pós molháveis estão crescendo ao CAGR mais rápido de 11,3% no período de 2026-2031.

- Por tipo de infestação, os nematoides de nó-de-raiz lideraram com a maior participação, representando 40% da participação do mercado de bionematicidas em 2025, e os segmentos de nematoides de cisto estão crescendo ao CAGR mais rápido de 11,0% no período de 2026-2031.

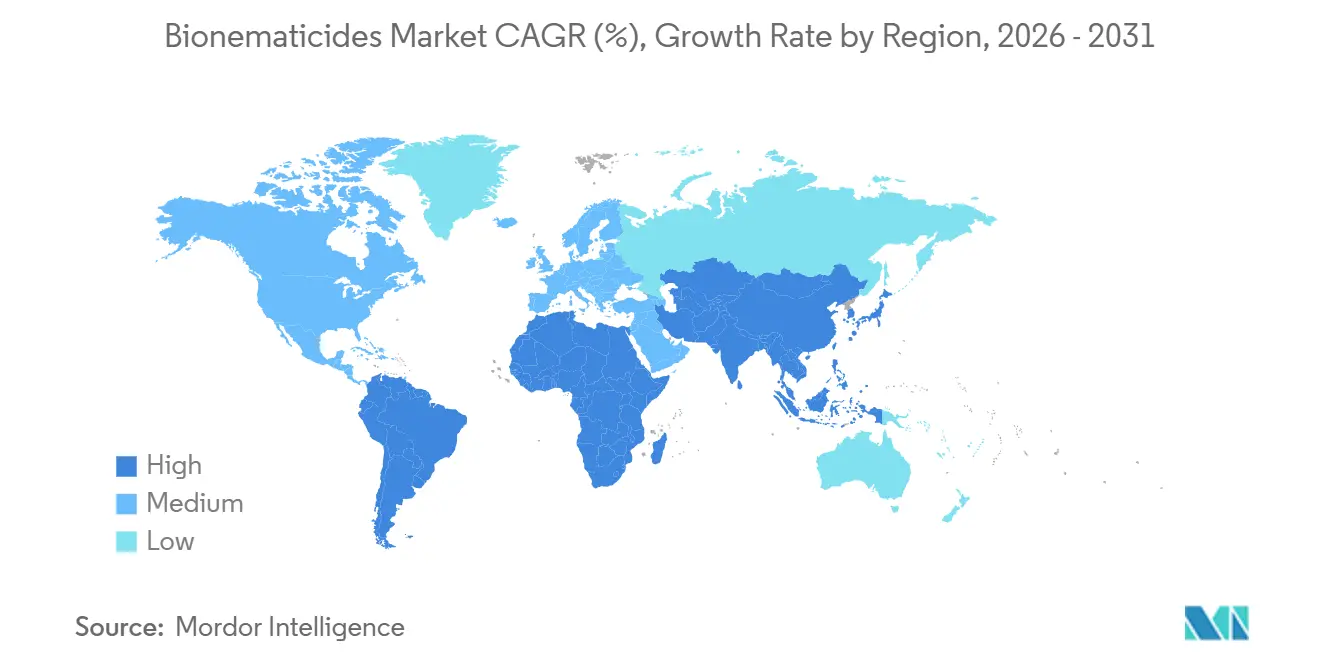

- Por geografia, a América do Norte deteve a maior participação, representando 40% do tamanho do mercado de bionematicidas em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 8,5% no período de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bionematicidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da área agrícola certificada como orgânica | +1.8% | América do Norte, Europa, América do Sul emergente e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eliminação progressiva global de nematicidas químicos altamente tóxicos | +2.1% | Europa e América do Norte liderando, Ásia-Pacífico e América do Sul seguindo | Longo prazo (≥4 anos) |

| Menor custo de pesquisa e registro para biológicos | +1.2% | América do Norte e Europa, com expansão para regiões em desenvolvimento | Curto prazo (≤2 anos) |

| Nematicidas de interferência por RNA permitindo controle específico por espécie | +0.9% | Adoção inicial na América do Norte e Europa | Longo prazo (≥4 anos) |

| Incorporação de bionematicidas em pilhas de tratamento de sementes | +1.5% | América do Norte e América do Sul em expansão mundial | Médio prazo (2-4 anos) |

| Diagnósticos do microbioma do solo otimizando o momento de aplicação | +0.8% | Centros de agricultura de precisão na América do Norte e Europa | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Área Agrícola Certificada como Orgânica

A área agrícola orgânica certificada global cresceu de 96 milhões de hectares em 2022 para quase 99 milhões de hectares em 2024, refletindo um crescimento constante, porém desacelerado, da agricultura orgânica, conforme FiBL & IFOAM Organics International (2026). As normas orgânicas proíbem fumigantes sintéticos, levando os produtores a adotar o controle biológico de nematoides. No setor de hortaliças orgânicas da Califórnia, os produtos à base de Bacillus firmus e Purpureocillium lilacinum são prática padrão para a supressão de nó-de-raiz. Impulso semelhante é evidente na União Europeia, onde em 2024, a área cultivada organicamente na União Europeia atingiu 18,1 milhões de hectares, representando 11,1% do total de terras agrícolas[1]Fonte: Comissão Europeia, "Agricultura Orgânica," ec.europa.eu. A expansão da área orgânica moderou-se, mas permanece significativa. Os preços premium de exportação para produtos sem resíduos estão estimulando a adoção nos cinturões de café do Brasil e de especiarias da Índia.

Eliminação Progressiva Global de Nematicidas Químicos Altamente Tóxicos

Os reguladores estão retirando progressivamente os nematicidas organofosforados e carbamatos. Embora a Agência de Proteção Ambiental dos Estados Unidos não tenha cancelado ingredientes ativos nematicidas em 2026, as revisões de registro, as retiradas de produtos e o aumento dos custos de conformidade sob a Lei Federal de Inseticidas, Fungicidas e Rodenticidas estão gradualmente limitando o portfólio de nematicidas aplicados ao solo nos Estados Unidos[2]Fonte: Agência de Proteção Ambiental dos Estados Unidos, "Pesticidas," epa.gov . A Comissão Europeia mantém cortes rigorosos baseados em perigo que dificultam o novo registro de fumigantes mais antigos. Em 2024 e 2025, a China avançou na eliminação progressiva de pesticidas de alta toxicidade, proibindo omethoate, carbofurano, metomil e aldicarbe, com vigência a partir de dezembro de 2025. As proibições planejadas para 2026 de forato e isofenphos-metil estão impulsionando uma mudança em direção a nematicidas microbianos e biopesticidas. Para apoiar isso, o Ministério da Agricultura e Assuntos Rurais aprovou cinco novos biopesticidas no final de 2025, promovendo o desenvolvimento agrícola sustentável. Esses movimentos simultâneos sustentam uma substituição duradoura por alternativas biológicas.

Menor Custo de Pesquisa e Registro para Biológicos

Os ingredientes ativos biológicos dispensam os custosos estudos de toxicologia em mamíferos e de destino ambiental exigidos para novas entidades químicas. O processo de biopesticidas da Agência de Proteção Ambiental dos Estados Unidos normalmente custa entre USD 2 e 4 milhões, em comparação com USD 200 a 300 milhões para ativos sintéticos, permitindo que inovadores menores comercializem mais rapidamente. A BASF SE, que investiu EUR 919 milhões (USD 980 milhões) em pesquisa agrícola em 2024, está alocando uma parcela maior para biológicos devido ao retorno mais rápido. A FMC Corporation lançou 40 produtos biológicos em 24 países ao longo de cinco anos, aproveitando essas aprovações simplificadas. O ciclo comprimido está ampliando a diversidade de produtos e acelerando a expansão geográfica.

Nematicidas de Interferência por RNA Permitindo Controle Específico por Espécie

As tecnologias de RNA de fita dupla (dsRNA) silenciam genes essenciais de nematoides sem prejudicar organismos não-alvo. Os avanços em nematicidas têm se concentrado em novas classes químicas, como o ciclobutrifluram, um nematicida sistêmico não fumigante aprovado pela Agência de Proteção Ambiental dos Estados Unidos no final de 2025 para controle de nematoides aplicado ao solo e à semente. Isso estabelece um referencial regulatório e técnico para futuras soluções de RNAi, incluindo aplicações para fungos e ácaros. Ensaios em estufa relataram 89% de mortalidade de Meloidogyne incognita usando RNAi com nanotecnologia, superando os microbianos atuais. A tecnologia TYMIRIUM da Syngenta é um nematicida e fungicida sintético com ciclobutrifluram como ingrediente ativo. Ela interrompe a respiração mitocondrial em nematoides e patógenos fúngicos como Fusarium, garantindo estabilidade do solo e proteção prolongada das raízes sem interferência por RNA (RNAi) ou encapsulamento microbiano. Os altos custos de produção e os reguladores cautelosos limitam a presença no mercado atualmente, mas a queda nos preços de síntese após 2027 desbloqueará uma adoção mais ampla.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vida útil limitada e instabilidade de formulação | -1.4% | Ásia-Pacífico de clima quente, Oriente Médio e África | Médio prazo (2-4 anos) |

| Ceticismo dos agricultores quanto à eficácia em campo | -1.1% | Regiões de pequenos agricultores na Ásia-Pacífico, África e América do Sul | Curto prazo (≤2 anos) |

| Emaranhados de patentes em torno de cepas microbianas-chave | -0.7% | América do Norte e Europa | Longo prazo (≥4 anos) |

| Falta de padrões harmonizados de tolerância de importação | -0.6% | Corredores globais de comércio de exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vida Útil Limitada e Instabilidade de Formulação

Muitos produtos microbianos vivos requerem refrigeração abaixo de 10 °C e expiram em 12 meses, complicando a distribuição em regiões tropicais. Os grânulos secos prolongam a viabilidade, mas frequentemente sacrificam a eficácia rápida em campo. A pesquisa de nanoencapsulamento estendeu a viabilidade de nematoides entomopatogênicos para 18 meses em temperatura ambiente, mas a implantação comercial permanece limitada. Os fabricantes enfrentam taxas mais altas de deterioração na Ásia-Pacífico e na África, onde o armazenamento refrigerado é escasso. Avanços em estabilidade são essenciais para desbloquear a penetração no mercado de massa.

Ceticismo dos Agricultores quanto à Eficácia em Campo

Ensaios com pequenos agricultores na Índia relataram redução de 45-68% de nó-de-raiz com produtos à base de Trichoderma, em comparação com 82-89% com padrões químicos, levando os produtores a retornar aos fumigantes. As taxas de recompra de biológicos permanecem mais baixas do que as de sintéticos, refletindo inconsistência percebida. Parcelas de demonstração no Brasil e na Argentina comparam opções biológicas e químicas, mas os recursos de extensão cobrem menos de 15% da área-alvo. As empresas estão combinando biológicos com metabólitos promotores de crescimento de plantas para aumentar as respostas visíveis de rendimento e fortalecer a fidelidade. O suporte agronômico consistente é fundamental para fechar a lacuna de confiança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Microbianos Mantêm Dominância, Bioquímicos Aceleram

Os microbianos representaram a maior participação, com 62% do mercado de bionematicidas em 2025, pois as cepas de Bacillus, Trichoderma e Purpureocillium proporcionam ampla colonização do solo e atividade na rizosfera. Os bioquímicos, incluindo azadiractina e terpenoides, estão crescendo ao CAGR mais rápido de 9,4% no período de 2026-2031, impulsionados por objetivos de gestão de resistência e vantagens de vida útil. Os produtos combinados microbiano-bioquímicos estão ganhando participação em mercados premium de frutas e hortaliças, onde os produtores aceitam custos unitários mais altos para controle durante toda a temporada. As plataformas de RNAi, como o TYMIRIUM, estão em fases comerciais iniciais, mas a queda nos custos de síntese deve desbloquear uma adoção significativa após 2027. O tamanho do mercado de bionematicidas para produtos microbianos-bioquímicos integrados deve expandir-se a taxas de dois dígitos ao longo do horizonte de previsão.

Os microbianos de segunda geração enfatizam a coprodução de metabólitos, como ilustrado pelo próximo Votivo Prime da BASF SE, que combina Bacillus firmus com metabólitos proprietários para supressão de nematoides de lesão. Os ensaios de campo demonstraram uma parcela significativa de inibição da eclosão de ovos usando terpenoides nanoformulados, superando o fluopyram. Os bioquímicos também melhoram a compatibilidade com sistemas de irrigação por gotejamento, onde a sedimentação de partículas dificulta a suspensão de células vivas. A precisão do RNAi se alinha com canais de exportação sensíveis a resíduos porque os compostos de silenciamento gênico se degradam em nucleotídeos benignos. Coletivamente, a inovação está direcionando o mercado de bionematicidas para portfólios multimodo, estáveis em prateleira e específicos por espécie.

Por Modo de Aplicação: Tratamento de Sementes Expande-se por Meio de Agrupamento

Os tratamentos de solo representaram a maior participação, com 48% do tamanho do mercado de bionematicidas em 2025, impulsionados por aplicações em área total e em faixas em culturas extensivas com alta infestação. O tratamento de sementes está avançando ao CAGR mais rápido de 10,1% no período de 2026-2031, à medida que as multinacionais incorporam biológicos em revestimentos proprietários que oferecem proteção contra nematoides, fungos e insetos em uma única passagem. O Lumialza da Corteva Agriscience LLC e o NIMAXXA da UPL exemplificam essa estratégia de agrupamento que transfere a responsabilidade de aplicação para os fornecedores de sementes. As pulverizações foliares permanecem um nicho para plantas ornamentais e horticultura protegida, enquanto a injeção por irrigação por gotejamento atrai produtores de hortaliças em estufas e túneis altos. O mercado de bionematicidas para produtos de tratamento de sementes deve superar os produtos de tratamento de solo até 2030, à medida que a adoção se acelera nos sistemas de soja, milho e algodão.

O revestimento de sementes reduz a variabilidade de dosagem e melhora a colonização precoce das raízes, aumentando a consistência em campo e a confiança do agricultor. Em sistemas de plantio direto, os tratamentos de sementes evitam as restrições de incorporação ao solo e se alinham com as práticas de agricultura conservacionista. A injeção por gotejamento de nematicidas biológicos na Califórnia e na Espanha é mais eficaz do que as pulverizações em área total porque visa a rizosfera. Os sistemas de gotejamento fornecem um ambiente úmido que suporta cepas como Purpureocillium lilacinum, alcançando taxas de redução de nematoides de 56% a 77% em ensaios de campo. A compatibilidade com equipamentos e a economia de mão de obra incentivam ainda mais a mudança para a entrega na semente. À medida que as pilhas proprietárias proliferam, os formuladores independentes podem enfrentar acesso restrito ao mercado, a menos que se associem às principais empresas de sementes.

Por Cultura: Oleaginosas e Leguminosas Apresentam o Crescimento Mais Rápido

Frutas e hortaliças representaram a maior participação, com 35%, do tamanho do mercado de bionematicidas, porque os baixos limiares de dano por nematoides justificam o uso de insumos biológicos premium em tomates, pimentões e morangos. Oleaginosas e leguminosas devem expandir-se ao CAGR mais rápido de 11,5% no período de 2026-2031, à medida que a demanda global por proteína vegetal impulsiona o aumento de área no Brasil, na Índia e no Canadá. Cereais e grãos representaram uma parcela significativa da demanda de 2025, impulsionados pela pressão do nematoide de cisto da soja e do nematoide de cisto dos cereais. Gramados e plantas ornamentais permanecem um nicho pequeno, mas estável, focado em campos de golfe e viveiros. As ferramentas biológicas oferecem proteção sem resíduos que se alinha com os limites rigorosos de exportação para produtos frescos, sustentando o crescimento na horticultura de alto valor[3]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Produção Orgânica," ers.usda.gov.

Estima-se que os produtores de soja brasileiros cultivem cerca de 45 milhões de hectares em 2024, aumentando os hectares sob controle biológico de nematoides para cerca de 50% do total de terras utilizadas para atender aos padrões de resíduos da União Europeia. A área de leguminosas da Índia atingiu 29,5 milhões de hectares em 2024, intensificando os desafios de nó-de-raiz e estimulando a demanda por microbianos compatíveis com rotação de culturas. A erosão da resistência do hospedeiro ao nematoide de cisto da soja está desviando a atenção de volta para o parasitismo biológico de ovos usando cepas de Pasteuria e Bacillus. Frutas e hortaliças comandam o maior gasto por hectare devido aos curtos intervalos de pré-colheita que impedem o uso de fumigantes químicos. As aplicações em gramados aproveitam o Bacillus firmus para prevenir a fitotoxicidade em paisagens ornamentais.

Por Formulação: Grânulos Secos Conquistam Mercados de Clima Quente

As suspensões líquidas representaram a maior participação, com 55% do tamanho do mercado de bionematicidas em 2025, valorizadas pela conveniência de uso imediato e compatibilidade com equipamentos de pulverização padrão. Os grânulos secos e pós molháveis estão crescendo ao CAGR mais rápido de 11,3% no período de 2026-2031, oferecendo vida útil de 18 a 24 meses sem refrigeração e abordando os obstáculos de distribuição em regiões tropicais. Pós estáveis em prateleira, como o Avodigen, reduzem significativamente os custos logísticos em comparação com líquidos refrigerados. Os pós molháveis oferecem reconstituição rápida e dosagem precisa, mas requerem etapas extras de mistura que alguns produtores resistem. A participação do mercado de bionematicidas para formulações secas e em pó está crescendo mais rapidamente na Ásia-Pacífico e na África, onde as temperaturas ambiente excedem 30 °C por períodos prolongados.

O encapsulamento com goma xantana e surfactantes preservou 82% da viabilidade de nematoides entomopatogênicos após 18 meses, em comparação com 34% para meios aquosos convencionais. Os fabricantes também estão explorando grânulos dispersíveis em água que se dissolvem imediatamente no tanque de pulverização, combinando facilidade de manuseio com estabilidade em temperatura ambiente. As suspensões líquidas mantêm vantagem em sistemas de agricultura de precisão que usam injetores de taxa variável que favorecem fluidos homogêneos. No entanto, à medida que os custos da cadeia de frio aumentam, os distribuidores de clima quente preferem cada vez mais os SKUs em pó e grânulo que minimizam a deterioração e as reclamações de garantia.

Por Tipo de Infestação: Nematoides de Cisto Apresentam o Maior Potencial de Alta

Os nematoides de nó-de-raiz detinham uma grande participação de 40% do tamanho do mercado de bionematicidas em 2025, devido à sua ampla gama de hospedeiros em hortaliças e culturas extensivas. Os nematoides de cisto devem crescer ao CAGR mais rápido de 11,0% no período de 2026-2031, à medida que as populações de nematoide de cisto da soja superam a resistência de hospedeiro de gene único. Os nematoides de lesão representam desafios emergentes em batatas e cenouras, enquanto as espécies de raiz curta e reniforme permanecem preocupações localizadas. Os biológicos que parasitam ovos de cisto, como Pasteuria nishizawae, alcançaram sucesso significativo na redução da densidade de ovos em ensaios de campo no Centro-Oeste, superando muitos padrões químicos. O setor de bionematicidas está canalizando mais recursos de pesquisa para micróbios direcionados a cistos e construtos de RNAi à medida que a resistência genética se deteriora em cultivares-chave.

O traço Nemasphere pendente da BASF SE complementa as rotações biológicas ao retardar o desenvolvimento de ovos dentro das raízes de soja, melhorando a supressão geral quando combinado com produtos microbianos externos. O controle de nó-de-raiz permanece um impulsionador de volume, especialmente em hortaliças de estufa, onde as condições fechadas amplificam o crescimento populacional. O manejo de nematoides de lesão depende fortemente de cepas de Trichoderma, mas a colonização inconsistente em camadas profundas do solo limita o desempenho, criando espaço para sistemas avançados de entrega. A diversificação dos portfólios de tipos de infestação será vital para os fornecedores que buscam fluxos de receita equilibrados.

Análise Geográfica

A América do Norte gerou aproximadamente 40% da receita global de 2025, liderada pelos Estados Unidos, onde as revisões aceleradas de biopesticidas pela Agência de Proteção Ambiental e as grandes operações de hortaliças orgânicas sustentam a adoção. Na Califórnia, são cultivados de 12.000 a 15.000 hectares de tomates orgânicos e 10.000 hectares de alface orgânica. O Purpureocillium lilacinum é amplamente utilizado para controlar nematoides de nó-de-raiz (Meloidogyne spp.) como parte de uma estratégia de Manejo Integrado de Pragas (MIP) com variedades resistentes e rotação de culturas. O Canadá está ampliando os biológicos em batatas e hortaliças de estufa sob subsídios de agricultura sustentável, enquanto os clusters de agricultura protegida do México estão testando microbianos injetados por gotejamento para pimentões e pepinos. O mercado de bionematicidas na região se beneficia de padrões harmonizados de resíduos sob o Acordo Estados Unidos-México-Canadá, que reduz o atrito no registro transfronteiriço. No entanto, o ceticismo dos agricultores persiste em alguns sistemas de culturas extensivas do Centro-Oeste, onde os fumigantes químicos permanecem legais e baratos.

A Ásia-Pacífico está no caminho para um CAGR de 8,5% à medida que a China e a Índia expandem os subsídios para insumos biológicos para satisfazer os limites de resíduos dos compradores de exportação. A China colocou cinco nematicidas químicos em listas restritas em 2025, incentivando os produtores a adotar opções à base de Bacillus com pacotes de dados mais leves. A Índia promove o manejo biológico de pragas por meio da Missão Nacional de Agricultura Natural, lançada em novembro de 2024 com um orçamento de INR 24,81 bilhões (USD 295 milhões) para 2025-26. A missão tem como alvo 1 crore de agricultores e 10.000 Centros de Recursos de Bioinsumos para insumos biológicos localizados e de baixo custo. A área de hortaliças orgânicas do Japão está crescendo rapidamente a cada ano em Hokkaido e Kyushu, impulsionando a demanda por biológicos, incluindo bionematicidas que atendem aos Padrões Agrícolas Japoneses. A Austrália está testando soluções de Pasteuria e Trichoderma para cana-de-açúcar e batatas, mas o desempenho é inconsistente em condições de seca.

A América do Sul registrou um crescimento rápido à medida que os produtores de soja e cana-de-açúcar brasileiros integram o manejo biológico de nematoides em sistemas de plantio direto. A adoção biológica cobriu uma parcela significativa da área de soja de 45 milhões de hectares do Brasil em 2025, impulsionada pelas tolerâncias de importação da União Europeia. Os produtores de trigo e milho da Argentina aproveitam a infraestrutura existente de tratamento de sementes para testar revestimentos de sementes com Bacillus, visando reduzir os custos de insumos no sulco. A União Europeia deve registrar um CAGR rápido sob a agenda de redução de pesticidas Da Fazenda à Mesa. Alemanha, França e Espanha são líderes no uso em hortaliças e frutas. O Oriente Médio e a África estão registrando crescimento significativo em hortaliças de estufa e horticultura de exportação, onde o controle de pragas em conformidade com os limites de resíduos está em demanda, embora os preços elevados e as cadeias de frio deficientes estejam moderando uma adoção mais ampla.

Cenário Competitivo

Os cinco principais fornecedores, incluindo BASF SE, Bayer AG, Syngenta Crop Protection AG, Corteva Agriscience LLC e FMC Corporation, capturaram a maior parte da receita de 2025, indicando concentração moderada à medida que empresas emergentes de RNAi e startups de diagnóstico ganham posição. A aquisição da AgBiTech pela BASF SE em março de 2026 amplia sua plataforma de biológicos além dos nematicidas para o controle de insetos à base de vírus, sinalizando a intenção das multinacionais de oferecer portfólios para múltiplas pragas. As patentes da Syngenta Crop Protection AG sobre entrega de dsRNA do TYMIRIUM exigem que os concorrentes licenciem a tecnologia ou busquem métodos alternativos de entrega, elevando assim as barreiras de entrada para concorrentes menores. A Corteva Agriscience LLC e a FMC Corporation defendem participação por meio de pilhas de tratamento de sementes agrupadas, vinculando ativos biológicos a germoplasma proprietário e canais de distribuição. Empresas financiadas por capital de risco, como a GreenLight Biosciences, visam segmentos de nicho específicos por espécie, mas enfrentam obstáculos de escalonamento e aprovação regulatória.

A inovação se concentra em estender a vida útil, reduzir os custos de dsRNA e integrar análises de microbioma. A nanoencapsulação, a coformulação de metabólitos e o software de aplicação de precisão são temas centrais de investimento. As alianças estratégicas entre grandes empresas de proteção de culturas e especialistas em biotecnologia aceleram o preenchimento do pipeline. Por exemplo, o acordo canadense de 2024 da FMC Corporation com a Novonesis concede distribuição exclusiva de ferramentas microbianas pela rede da FMC Corporation. Os emaranhados de patentes servem como barreiras defensivas, com patentes de Bacillus e Pasteuria se estendendo além de 2029 para manter prêmios de preço. Os formuladores biológicos regionais aproveitam cepas endêmicas locais com menos restrições globais de propriedade intelectual.

As pressões competitivas se intensificam à medida que os biológicos transitam de insumo orgânico de nicho para manejo integrado de pragas convencional. Os agricultores buscam soluções que abordem múltiplos patógenos do solo simultaneamente, incentivando os fornecedores a desenvolver produtos de consórcio ou a vender cruzadamente biológicos de fungos e insetos. As startups que oferecem diagnósticos do microbioma do solo visam agrupar contratos de serviço com vendas de produtos, capturando receita recorrente e incorporando influência agronômica. Os participantes do mercado que oferecem eficácia confiável, estabilidade em temperatura ambiente e integração perfeita com os programas agronômicos existentes irão erodir a participação dos incumbentes nos próximos cinco anos.

Líderes do Setor de Bionematicidas

BASF SE

Bayer AG

Syngenta

Corteva Agriscience

FMC Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BASF SE lançou o Votivo Prime, combinando Bacillus firmus com metabólitos proprietários para uso em tratamento de sementes e no sulco em escala global. O Votivo Prime é um nematicida biológico à base de Bacillus firmus projetado para aplicação em sementes e no sulco. O escalonamento deste produto pela BASF sublinha a crescente adoção do controle preventivo de nematoides no início da temporada, particularmente em sistemas de soja, algodão e milho.

- Junho de 2024: O traço Nemasphere da BASF SE para nematoide de cisto da soja aguarda aprovação nos Estados Unidos. O Nemasphere introduz resistência genética a nematoides em vez de um produto nematicida. Embora não seja um nematicida direto, afeta a dinâmica de demanda de longo prazo, especialmente para o controle do nematoide de cisto da soja, e reformula as estratégias integradas de manejo de nematoides.

- Junho de 2024: A FMC Corporation e a Novonesis assinaram um acordo exclusivo de distribuição canadense para biossoluções microbianas. Esta parceria fortalece o portfólio de saúde do solo biológico e microbiano da FMC, alguns dos quais são relevantes para o manejo de nematoides.

Escopo do Relatório Global do Mercado de Bionematicidas

Os bionematicidas são produtos agrícolas sustentáveis e ambientalmente amigáveis derivados de microrganismos naturais, como fungos e bactérias, ou de compostos de origem vegetal. Eles são usados para gerenciar efetivamente os nematoides parasitas de plantas. O Relatório do Mercado de Bionematicidas é Segmentado por Tipo de Produto (Microbianos, Bioquímicos, Integrados/Combinados, Formulações de RNAi de Próxima Geração), Modo de Aplicação (Tratamento de Solo, Tratamento de Sementes, Pulverização Foliar, Injeção por Irrigação por Gotejamento), Cultura (Frutas e Hortaliças, Cereais e Grãos, Oleaginosas e Leguminosas, Gramados, Ornamentais e Forragem), Formulação (Suspensões Líquidas, Grânulos Secos e Pós Molháveis), Tipo de Infestação (Nematoides de Nó-de-raiz, Nematoides de Cisto, Nematoides de Lesão, Outros) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Microbianos |

| Bioquímicos |

| Integrados/Combinados |

| Formulações de RNAi de Próxima Geração |

| Tratamento de Solo |

| Tratamento de Sementes |

| Pulverização Foliar |

| Injeção por Irrigação por Gotejamento |

| Frutas e Hortaliças |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Gramados, Ornamentais e Forragem |

| Suspensões Líquidas |

| Grânulos Secos e Pós Molháveis |

| Nematoides de Nó-de-raiz |

| Nematoides de Cisto |

| Nematoides de Lesão |

| Outros (Raiz Curta, Reniforme) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Quênia | |

| Restante da África |

| Por Tipo de Produto | Microbianos | |

| Bioquímicos | ||

| Integrados/Combinados | ||

| Formulações de RNAi de Próxima Geração | ||

| Por Modo de Aplicação | Tratamento de Solo | |

| Tratamento de Sementes | ||

| Pulverização Foliar | ||

| Injeção por Irrigação por Gotejamento | ||

| Por Cultura | Frutas e Hortaliças | |

| Cereais e Grãos | ||

| Oleaginosas e Leguminosas | ||

| Gramados, Ornamentais e Forragem | ||

| Por Formulação | Suspensões Líquidas | |

| Grânulos Secos e Pós Molháveis | ||

| Por Tipo de Infestação | Nematoides de Nó-de-raiz | |

| Nematoides de Cisto | ||

| Nematoides de Lesão | ||

| Outros (Raiz Curta, Reniforme) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de bionematicidas deve crescer entre 2026 e 2031?

A receita deve crescer de USD 473 milhões em 2026 para USD 705 milhões até 2031, a um CAGR de 8,3% no período de 2026-2031.

Qual tipo de produto lidera atualmente as vendas globais?

As formulações microbianas representam a maior participação, com 62% da receita de 2025, devido a décadas de desempenho comprovado em campo.

Por que os bionematicidas de tratamento de sementes estão ganhando popularidade?

A incorporação de biológicos em revestimentos proprietários elimina passagens separadas em campo e garante proteção uniforme das raízes iniciais, impulsionando um CAGR de 10,1% até 2031.

Quais culturas oferecem a maior oportunidade de crescimento?

Oleaginosas e leguminosas devem expandir-se a um CAGR de 11,5% no período de 2026-2031, à medida que a demanda por proteína vegetal se acelera e os requisitos de ausência de resíduos se tornam mais rigorosos.

O que limita a adoção em regiões tropicais?

A curta vida útil das suspensões líquidas e a escassez de logística refrigerada dificultam a distribuição, embora grânulos secos e pós estejam abordando a lacuna.

Página atualizada pela última vez em: