バイオ線虫駆除剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

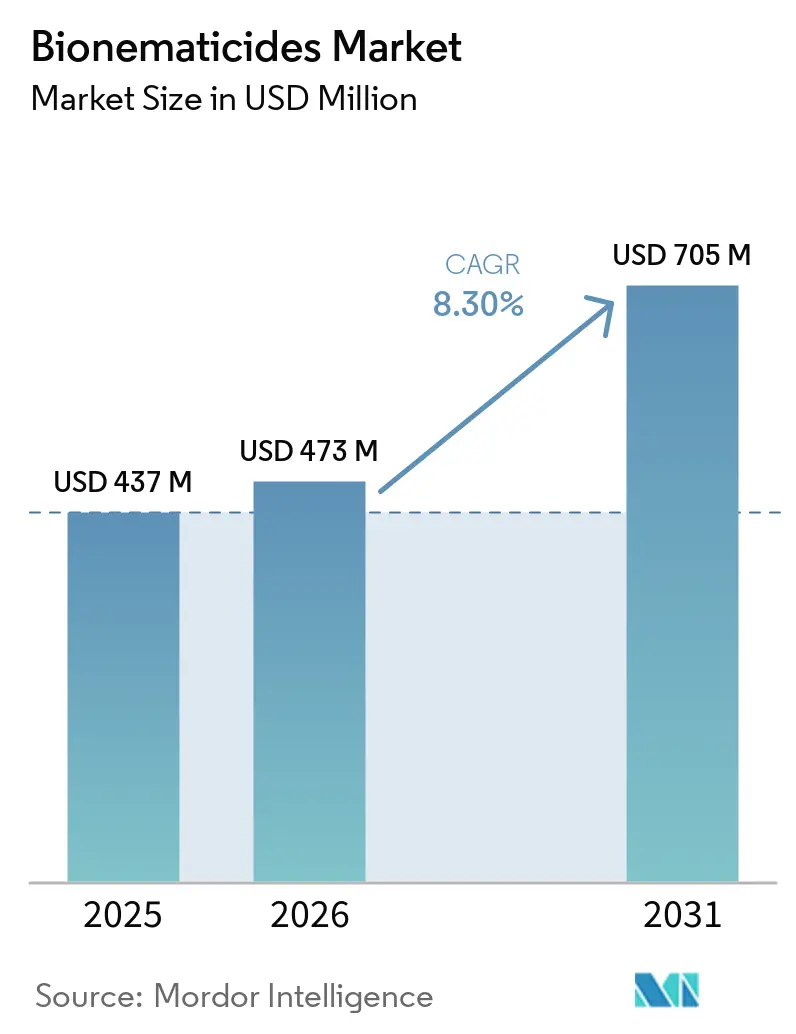

| 市場規模 (2026) | 473 百万米ドル |

| 市場規模 (2031) | 705 百万米ドル |

| 成長率 (2026 - 2031) | 8.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオ線虫駆除剤市場分析

バイオ線虫駆除剤市場規模は2025年に4億3,700万米ドルと評価されており、2026年の4億7,300万米ドルから2031年には7億500万米ドルへと、2026年から2031年にかけてCAGR 8.3%で成長することが見込まれています。有機認証農地の拡大、高毒性土壌燻蒸剤に対する規制強化、および生物活性成分の商業用種子スタックへの組み込みが、畑作・園芸システム双方においてバイオ線虫駆除剤の需要を拡大させています。微生物製品が引き続き売上を主導していますが、作物保護企業がマルチモードおよび種特異的な抑制戦略を追求する中、生化学製剤およびRNA干渉(RNAi)技術が注目を集めています。常温保存可能な乾燥製剤は、コールドチェーンインフラが不足する温暖気候市場を開拓しており、土壌マイクロバイオーム診断および精密施用ツールが圃場レベルの有効性を高めています。競争の激しさは中程度ですが、ベンチャー支援のRNAi専門企業やマイクロバイオーム解析スタートアップが市場を細分化しており、既存企業は合併、特許、バンドル製品提供を通じてシェア防衛を迫られています。

主要レポートのポイント

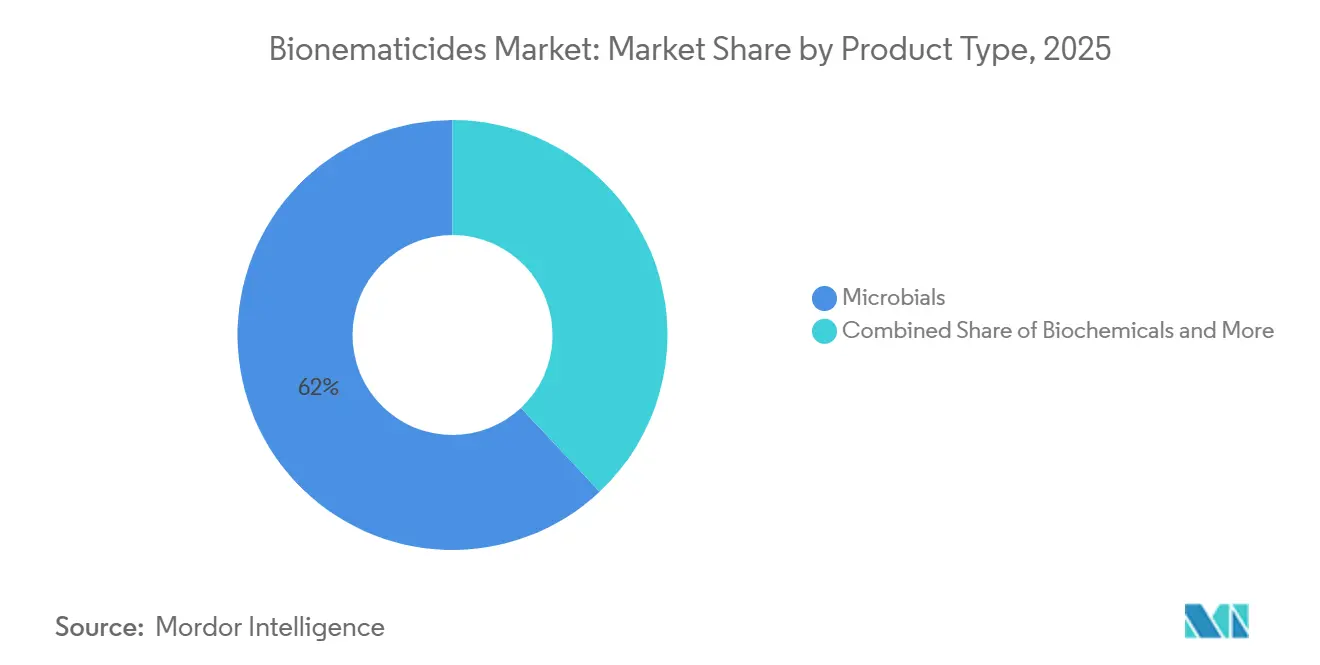

- 製品タイプ別では、微生物製剤が最大シェアを占め、2025年のバイオ線虫駆除剤市場シェアの62%を占めており、生化学製剤は2026年から2031年にかけて最速の9.4% CAGRで拡大する見込みです。

- 施用方法別では、土壌処理が最大シェアを占め、2025年のバイオ線虫駆除剤市場シェアの48%を占めており、種子処理は2026年から2031年にかけて最速の10.1% CAGRを記録する見込みです。

- 作物別では、果物・野菜が最大シェアを占め、2025年のバイオ線虫駆除剤市場シェアの35%を占めており、油糧種子・豆類は2026年から2031年にかけて最速の11.5% CAGRで拡大しています。

- 製剤形態別では、液体懸濁剤が最大シェアを占め、2025年のバイオ線虫駆除剤市場シェアの55%を占めていますが、乾燥顆粒および水和剤は2026年から2031年にかけて最速の11.3% CAGRで成長しています。

- 寄生タイプ別では、根こぶ線虫が最大シェアを占め、2025年のバイオ線虫駆除剤市場シェアの40%を占めており、シスト線虫セグメントは最速の11.0% CAGRで成長しています。

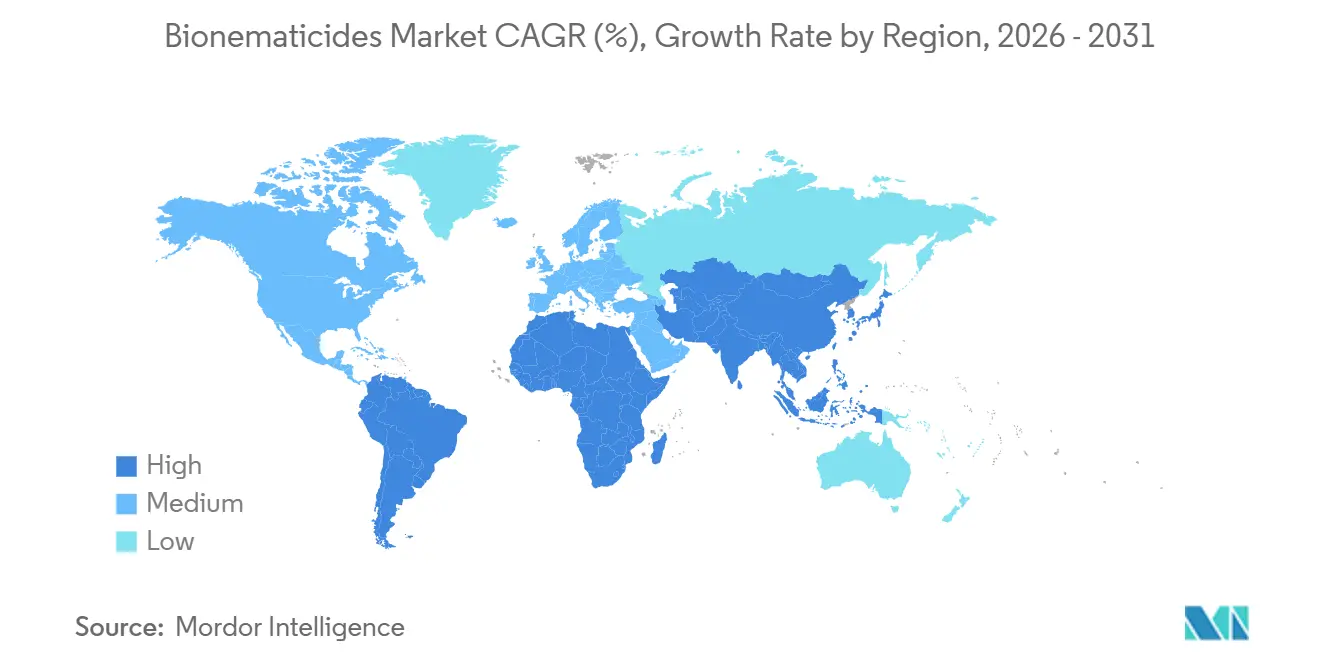

- 地域別では、北米が最大シェアを占め、2025年のバイオ線虫駆除剤市場規模の40%を占めており、アジア太平洋は2026年から2031年にかけて最速の8.5% CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバイオ線虫駆除剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機認証農地の成長 | +1.8% | 北米、欧州、南米新興国、アジア太平洋 | 中期(2〜4年) |

| 高毒性化学線虫駆除剤の世界的段階的廃止 | +2.1% | 欧州・北米が先行し、アジア太平洋・南米が追随 | 長期(4年以上) |

| 生物製剤の研究・登録コストの低下 | +1.2% | 北米・欧州、途上国地域への波及 | 短期(2年以内) |

| 種特異的防除を可能にするRNA干渉線虫駆除剤 | +0.9% | 北米・欧州での早期採用 | 長期(4年以上) |

| 種子処理スタックへのバイオ線虫駆除剤の組み込み | +1.5% | 北米・南米が世界規模で拡大 | 中期(2〜4年) |

| 施用タイミングを最適化する土壌マイクロバイオーム診断 | +0.8% | 北米・欧州の精密農業拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機認証農地の成長

世界の有機認証農地は、FiBL・IFOAM Organics International(2026年)によると、2022年の9,600万ヘクタールから2024年には約9,900万ヘクタールへと成長し、有機農業の着実ながらも鈍化した成長を反映しています。有機基準は合成燻蒸剤を禁止しており、生産者は生物的線虫防除の採用を促されています。カリフォルニア州の有機野菜セクターでは、バチルス・フィルムスおよびパープレオシリウム・リラシナム製品が根こぶ線虫抑制の標準的な実践となっています。欧州連合でも同様の勢いが見られ、2024年には欧州連合の有機農業面積が1,810万ヘクタールに達し、農業用地全体の11.1%を占めました[1]出典:欧州委員会、「有機農業」、ec.europa.eu。有機面積の拡大は緩やかになっていますが、依然として重要です。残留物のない農産物に対するプレミアム輸出価格が、ブラジルのコーヒーおよびインドのスパイス産地での採用を促進しています。

高毒性化学線虫駆除剤の世界的段階的廃止

規制当局は有機リン系およびカルバメート系線虫駆除剤を着実に撤退させています。EPAは2026年に線虫駆除剤の有効成分を取り消しませんでしたが、FIFRAに基づく登録審査、製品撤退、コンプライアンスコストの上昇により、米国の土壌施用線虫駆除剤ポートフォリオは徐々に制限されています[2]出典:米国環境保護庁、「農薬」、epa.gov 。欧州委員会は、旧来の燻蒸剤の再登録を妨げる厳格なハザードベースの基準を維持しています。2024年から2025年にかけて、中国は高毒性農薬の段階的廃止を進め、オメトエート、カルボフラン、メソミル、アルジカルブを2025年12月までに禁止しました。2026年に予定されているホレートおよびイソフェンホス-メチルの禁止が、微生物線虫駆除剤および生物農薬への移行を促進しています。これを支援するため、農業農村部(MARA)は2025年末に5種類の新規生物農薬を承認し、緑の農業開発を推進しています。これらの同時進行する動きが、生物的代替品への持続的な代替を支えています。

生物製剤の研究・登録コストの低下

生物活性成分は、新規化学物質に必要な高コストの哺乳類毒性試験および環境運命試験を省略できます。EPAの生物農薬審査経路は通常200万〜400万米ドルのコストがかかり、合成活性成分の2億〜3億米ドルと比較して、小規模な革新企業がより迅速に商業化できます。BASF SEは2024年の農業研究に9億1,900万ユーロ(9億8,000万米ドル)を投資しており、より速い回収が見込めることから生物製剤への配分を増やしています。FMC Corporationは、これらの簡素化された承認を活用して5年間で24カ国に40種類の生物製品を投入しました。この短縮されたサイクルが製品の多様性を広げ、地理的展開を加速させています。

種特異的防除を可能にするRNA干渉線虫駆除剤

二本鎖RNA(dsRNA)技術は、非標的生物に害を与えることなく線虫の必須遺伝子をサイレンシングします。線虫駆除剤の進歩は、2025年末に米国EPAが土壌および種子施用線虫防除向けに承認した全身性非燻蒸線虫駆除剤であるシクロブトリフルラムなど、新たな化学クラスに焦点を当てています。これは将来のRNAiソリューション(菌類やダニへの応用を含む)に向けた規制・技術的ベンチマークを設定します。温室試験では、ナノ対応RNAiを使用してメロイドギネ・インコグニタの89%の死亡率が報告され、現行の微生物製剤を上回りました。SyngentaのTYMIRIUM技術は、シクロブトリフルラムを有効成分とする合成線虫駆除剤・殺菌剤です。線虫およびフザリウムなどの菌類病原体のミトコンドリア呼吸を阻害し、RNA干渉(RNAi)や微生物カプセル化なしに土壌安定性と長期的な根の保護を確保します。高い製造コストと慎重な規制当局が現在の市場普及を制限していますが、2027年以降の合成コストの低下により、より広範な採用が解放されるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 限られた有効期間と製剤安定性 | -1.4% | 温暖気候のアジア太平洋、中東、アフリカ | 中期(2〜4年) |

| 圃場レベルの有効性に対する農家の懐疑心 | -1.1% | アジア太平洋、アフリカ、南米の小規模農家地域 | 短期(2年以内) |

| 主要微生物株を巡る特許の障壁 | -0.7% | 北米・欧州 | 長期(4年以上) |

| 残留物の輸入許容基準の不統一 | -0.6% | 世界の輸出貿易回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

限られた有効期間と製剤安定性

多くの生きた微生物製品は10℃以下の冷蔵保存を必要とし、12ヶ月以内に期限切れとなるため、熱帯地域での流通が複雑になります。乾燥顆粒は生存期間を延ばしますが、圃場での即効性を犠牲にすることが多いです。ナノカプセル化研究により、昆虫病原性線虫の常温での生存期間が18ヶ月に延長されましたが、商業的な展開は依然として限られています。メーカーはコールドストレージが不足するアジア太平洋およびアフリカで高い廃棄率に直面しています。大量市場への浸透を解放するためには、安定性の突破口が不可欠です。

圃場レベルの有効性に対する農家の懐疑心

インドの小規模農家試験では、トリコデルマ製品による根こぶ線虫の45〜68%の低減が報告されましたが、化学的基準の82〜89%と比較すると低く、生産者が燻蒸剤に戻る原因となっています。生物製剤の再購入率は合成製剤より低く、一貫性の欠如が認識されていることを反映しています。ブラジルとアルゼンチンのデモンストレーション圃場では生物的・化学的選択肢のベンチマークが行われていますが、普及リソースは対象農地の15%未満しかカバーしていません。企業は生物製剤と植物成長代謝産物を組み合わせて、目に見える収量反応を高め、ロイヤルティを強化しています。信頼のギャップを埋めるためには、一貫した農業支援が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:微生物製剤が優位を維持し、生化学製剤が加速

微生物製剤は最大シェアを占め、2025年のバイオ線虫駆除剤市場の62%を代表しており、バチルス、トリコデルマ、パープレオシリウム株が広範な土壌定着と根圏活性を提供しています。アザジラクチンやテルペノイドを含む生化学製剤は、耐性管理目標と有効期間の優位性に牽引され、2026年から2031年にかけて最速の9.4% CAGRで成長しています。微生物・生化学複合製品は、季節を通じた防除のために高い単位コストを受け入れる生産者がいるプレミアム果物・野菜市場でシェアを拡大しています。TYMIRIUMなどのRNAiプラットフォームは商業化の初期段階にありますが、2027年以降の合成コストの低下により意味のある採用が解放されるでしょう。統合された微生物・生化学製品のバイオ線虫駆除剤市場規模は、予測期間を通じて二桁成長で拡大する見込みです。

第二世代の微生物製剤は代謝産物の共生産を重視しており、BASF SEが近く発売予定のVotivo Primeはバチルス・フィルムスと独自の代謝産物を組み合わせて病斑線虫の抑制を実現することで示されています。圃場試験では、ナノ製剤化テルペノイドを使用した卵孵化阻害において、フルオピラムを上回る有意なシェアが実証されました。生化学製剤はまた、生きた細胞の懸濁を妨げる粒子沈降が問題となる点滴灌漑システムとの適合性も向上させます。RNAiの精度は、遺伝子サイレンシング化合物が無害なヌクレオチドに分解されるため、残留物に敏感な輸出チャネルと一致しています。総じて、イノベーションはバイオ線虫駆除剤市場をマルチモード、常温保存可能、種特異的なポートフォリオへと導いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

施用方法別:種子処理がバンドルを通じて拡大

土壌処理が最大シェアを占め、2025年のバイオ線虫駆除剤市場規模の48%を占めており、重度に汚染された畑作物での全面散布および帯状施用によって牽引されています。種子処理は、多国籍企業が線虫、菌類、害虫防除を一度に提供する独自コーティングに生物製剤を組み込むことで、2026年から2031年にかけて最速の10.1% CAGRで拡大しています。Corteva Agriscience LLCのLumialzaおよびUPLのNIMAXXAは、施用責任を種子プロバイダーに移転するこのバンドル戦略を例示しています。葉面散布は観賞植物および施設園芸のニッチ用途にとどまり、点滴灌漑注入は温室および高トンネル野菜生産者に支持されています。種子処理製品のバイオ線虫駆除剤市場は、大豆、トウモロコシ、綿花システムでの採用が加速するにつれ、2030年までに土壌処理製品を上回ると予測されています。

種子コーティングは投与量のばらつきを減らし、初期根の定着を高め、圃場の一貫性と農家の信頼を向上させます。不耕起システムでは、種子処理は土壌混和の制約を回避し、保全農業の実践と一致します。カリフォルニア州とスペインでの生物線虫駆除剤の点滴注入は、根圏を標的とするため全面散布より効果的です。点滴システムはパープレオシリウム・リラシナムなどの株を支持する湿潤環境を提供し、圃場試験で56〜77%の線虫低減率を達成しています。機器の適合性と労働力の節約が、種子上への施用への移行をさらに促進しています。独自スタックが普及するにつれ、独立した製剤業者は主要種子会社と提携しない限り、市場アクセスが制限される可能性があります。

作物別:油糧種子・豆類が最速成長を示す

果物・野菜が最大シェアを占め、バイオ線虫駆除剤市場規模の35%を占めており、低い線虫被害閾値がトマト、ピーマン、イチゴにおけるプレミアム生物投入材の使用を正当化しています。油糧種子・豆類は、植物性タンパク質の世界的需要がブラジル、インド、カナダでの作付面積増加を促進するにつれ、2026年から2031年にかけて最速の11.5% CAGRで拡大する見込みです。穀物・穀類は、大豆シスト線虫および穀物シスト線虫の圧力に牽引され、2025年需要の相当なシェアを占めました。芝・観賞植物はゴルフコースと苗圃に焦点を当てた小規模ながら安定したニッチ市場にとどまっています。生物的ツールは残留物のない保護を提供し、生鮮農産物の厳格な輸出制限と一致しており、高付加価値園芸での成長を持続させています[3]出典:米国農務省経済調査局、「有機生産」、ers.usda.gov。

ブラジルの大豆生産者は2024年に約4,500万ヘクタールを栽培すると推定されており、欧州連合の残留基準を満たすために生物的線虫防除下のヘクタール数を全農地の約50%に増加させています。インドの豆類作付面積は2024年に2,950万ヘクタールに達し、根こぶ線虫の課題を深刻化させ、輪作に適した微生物製剤の需要を促進しています。大豆シスト線虫における宿主抵抗性の侵食が、パステウリアおよびバチルス株を使用した生物的卵寄生への注目を再び集めています。果物・野菜は、化学燻蒸剤の使用を妨げる短い収穫前間隔のため、ヘクタール当たりの支出が最も高くなっています。芝への施用はバチルス・フィルムスを活用して観賞用景観での植物毒性を防止しています。

製剤形態別:乾燥顆粒が温暖気候市場を獲得

液体懸濁剤が最大シェアを占め、2025年のバイオ線虫駆除剤市場規模の製剤売上の55%を占めており、すぐに使える利便性と標準的な散布機器との適合性が評価されています。乾燥顆粒および水和剤は、冷蔵なしで18〜24ヶ月の有効期間を提供し、熱帯地域での流通障壁に対応することで、2026年から2031年にかけて最速の11.3% CAGRで成長しています。Avodigenなどの常温保存可能な粉末は、冷蔵液体と比較して物流コストを大幅に削減します。水和剤は迅速な再溶解と精密な投与を提供しますが、一部の生産者が敬遠する追加の混合工程が必要です。乾燥・粉末製剤のバイオ線虫駆除剤市場シェアは、気温が長期間30℃を超えるアジア太平洋およびアフリカで最も急速に上昇しています。

キサンタンガムと界面活性剤によるカプセル化により、昆虫病原性線虫の生存率が18ヶ月後に82%保持され、従来の水性媒体の34%と比較して優れた結果を示しました。メーカーはまた、スプレータンクで即座に溶解する水分散性顆粒を探求しており、取り扱いの容易さと常温安定性を組み合わせています。液体懸濁剤は、均質な流体を好む可変レートインジェクターを使用する精密農業システムで優位性を維持しています。それでも、コールドチェーンコストが上昇するにつれ、温暖気候の流通業者は廃棄とクレームを最小化する粉末・顆粒SKUをますます好むようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

寄生タイプ別:シスト線虫が最大の上昇余地を示す

根こぶ線虫は2025年のバイオ線虫駆除剤市場規模の大きな40%のシェアを保持しており、野菜および畑作物にわたる広範な宿主範囲によるものです。シスト線虫は、大豆シスト線虫集団が単一遺伝子の宿主抵抗性を克服するにつれ、2026年から2031年にかけて最速の11.0% CAGRで成長する見込みです。病斑線虫はジャガイモとニンジンで新たな課題をもたらしており、スタビールート線虫およびレニフォーム線虫は局所的な懸念にとどまっています。パステウリア・ニシザワエなどのシスト卵に寄生する生物製剤は、中西部の圃場試験で卵密度の大幅な低減を達成し、多くの化学的基準を上回りました。バイオ線虫駆除剤産業は、主要品種で遺伝的抵抗性が侵食されるにつれ、シスト標的微生物およびRNAi構築物への研究資金をより多く投入しています。

BASF SEの申請中のNemasphereトレイトは、大豆根内での卵発育を遅らせることで生物的輪作を補完し、外部微生物製品と組み合わせた場合の全体的な抑制を強化します。根こぶ線虫防除は、閉鎖環境が個体群増加を増幅させる温室野菜において特に量的な牽引力となっています。病斑線虫管理はトリコデルマ株に大きく依存していますが、深い土壌層での不安定な定着がパフォーマンスを制限しており、高度な施用システムの余地を生み出しています。寄生タイプポートフォリオの多様化は、バランスの取れた収益源を求めるサプライヤーにとって不可欠です。

地域分析

北米は2025年の世界売上の約40%を生み出し、米国が主導しており、環境保護庁の生物農薬審査の迅速化と大規模な有機野菜事業が採用を支えています。カリフォルニア州では、1万2,000〜1万5,000ヘクタールの有機トマトと1万ヘクタールの有機レタスが栽培されています。パープレオシリウム・リラシナムは、抵抗性品種および輪作との統合的病害虫管理(IPM)戦略の一環として、根こぶ線虫(メロイドギネ属)の防除に広く使用されています。カナダは持続可能農業補助金の下でジャガイモおよび温室野菜における生物製剤を拡大しており、メキシコの施設農業クラスターはピーマンとキュウリへの点滴注入微生物製剤を試験しています。この地域のバイオ線虫駆除剤市場は、越境登録の摩擦を低減する米国・メキシコ・カナダ協定の下での統一残留基準から恩恵を受けています。ただし、化学燻蒸剤が合法かつ安価な一部の中西部畑作システムでは農家の懐疑心が依然として残っています。

アジア太平洋は、中国とインドが輸出バイヤーの残留制限を満たすためにバイオ投入材への補助金を拡大するにつれ、8.5% CAGRに向けて順調に推移しています。中国は2025年に5種類の化学線虫駆除剤を制限スケジュールに追加し、より軽いデータパッケージを持つバチルスベースの選択肢へと生産者を誘導しています。インドは、2024年11月に2025〜26年度向けに248億1,000万インドルピー(2億9,500万米ドル)の予算で開始された自然農業国家ミッション(NMNF)を通じて生物的病害虫管理を推進しています。このミッションは1,000万人の農家と1万カ所のバイオ投入資源センターを対象とし、地域化された低コストの生物投入材を提供します。日本の有機野菜作付面積は北海道と九州で毎年急速に増加しており、日本農業規格を満たすバイオ線虫駆除剤を含む生物製剤の需要を促進しています。オーストラリアはサトウキビとジャガイモ向けにパステウリアおよびトリコデルマソリューションを試験していますが、干ばつ条件下でのパフォーマンスは一貫していません。

南米は、ブラジルの大豆およびサトウキビ生産者が不耕起システムに生物的線虫管理を統合するにつれ、急速な成長を記録しています。2025年にブラジルの4,500万ヘクタールの大豆面積の相当なシェアで生物的採用が行われ、欧州連合の輸入許容値に牽引されています。アルゼンチンの小麦・トウモロコシ生産者は既存の種子処理インフラを活用してバチルス種子コーティングを試験し、畝内投入コストの削減を目指しています。欧州連合は農場から食卓への農薬削減アジェンダの下で急速なCAGRを記録する見込みです。ドイツ、フランス、スペインは野菜・果物の使用において先頭を走っています。中東・アフリカでは、残留物に準拠した病害虫防除が求められる温室野菜および輸出園芸において顕著な成長が見られますが、高価格と脆弱なコールドチェーンが広範な普及を抑制しています。

競争環境

BASF SE、Bayer AG、Syngenta Crop Protection AG、Corteva Agriscience LLC、FMC Corporationを含む上位5社のサプライヤーが2025年売上の過半数シェアを獲得しており、新興RNAi企業と診断スタートアップが足場を固める中で中程度の集中度を示しています。BASF SEの2026年3月のAgBiTech買収は、生物製剤プラットフォームを線虫駆除剤を超えてウイルスベースの害虫防除へと拡大し、多国籍企業がマルチ病害虫ポートフォリオを提供する意図を示しています。Syngenta Crop Protection AGのdsRNA送達に関するTYMIRIUM特許は、競合他社に技術のライセンス取得または代替送達方法の追求を強いており、小規模競合他社の参入障壁を高めています。Corteva Agriscience LLCとFMC Corporationは、生物活性成分を独自の遺伝資源と流通チャネルに結びつけるバンドル種子処理スタックを通じてシェアを守っています。GreenLight Biosciencesなどのベンチャーファンドはニッチで種特異的なセグメントを標的としていますが、スケールアップと規制承認の障壁に直面しています。

イノベーションは有効期間の延長、dsRNAコストの低下、マイクロバイオーム解析の統合に集中しています。ナノカプセル化、代謝産物共製剤、精密施用ソフトウェアが主要な投資テーマです。作物保護大手とバイオテクノロジー専門企業との戦略的提携がパイプラインの充填を加速させています。例えば、FMC Corporationの2024年のNovonesis社とのカナダでの契約は、FMC Corporationのネットワーク全体での微生物ツールの独占的流通権を付与しています。バチルスおよびパステウリアの特許が2029年以降まで延長されることで、価格プレミアムを維持するための防御的障壁として機能しています。地域の生物製剤製剤業者は、グローバルなIP制約が少ない地域固有の株を活用しています。

生物製剤がニッチな有機投入材から主流の統合的病害虫管理へと移行するにつれ、競争圧力が高まっています。農家は複数の土壌病原体を同時に対処するソリューションを求めており、サプライヤーはコンソーシアム製品の開発や菌類・害虫生物製剤のクロスセルを促されています。土壌マイクロバイオーム診断を提供するスタートアップは、製品販売にサービス契約をバンドルし、継続的な収益を獲得し農業的影響力を埋め込むことを目指しています。信頼性の高い有効性、常温安定性、既存の農業プログラムとのシームレスな統合を提供する市場参入者が、今後5年間で既存企業のシェアを侵食するでしょう。

バイオ線虫駆除剤産業のリーダー

BASF SE

Bayer AG

Syngenta

Corteva Agriscience

FMC Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:BASF SEはVotivo Primeを発売し、バチルス・フィルムスと独自の代謝産物を組み合わせて世界規模での種子処理および畝内施用に対応しました。Votivo Primeはバチルス・フィルムスベースの生物線虫駆除剤で、種子および畝内施用向けに設計されています。BASF SEによるこの製品のスケールアップは、特に大豆、綿花、トウモロコシシステムにおける予防的・早期季節線虫防除の採用拡大を強調しています。

- 2024年6月:BASF SEのNemasphere大豆シスト線虫トレイトが米国承認を待っています。Nemasphereは線虫駆除剤製品ではなく遺伝的線虫抵抗性を導入します。直接的な線虫駆除剤ではありませんが、特に大豆シスト線虫防除において長期的な需要動態に影響を与え、統合的線虫管理戦略を再形成します。

- 2024年6月:FMC CorporationとNovonesisが微生物バイオソリューションのカナダ独占流通契約を締結しました。このパートナーシップはFMCの生物的土壌健全性および微生物ポートフォリオを強化し、その一部は線虫管理に関連しています。

世界のバイオ線虫駆除剤市場レポートの範囲

バイオ線虫駆除剤は、菌類や細菌などの天然微生物または植物由来化合物から得られる、持続可能で環境に優しい農業製品です。植物寄生性線虫を効果的に管理するために使用されます。バイオ線虫駆除剤市場レポートは、製品タイプ別(微生物製剤、生化学製剤、統合・複合製剤、次世代RNAi製剤)、施用方法別(土壌処理、種子処理、葉面散布、点滴灌漑注入)、作物別(果物・野菜、穀物・穀類、油糧種子・豆類、芝・観賞植物・飼料作物)、製剤形態別(液体懸濁剤、乾燥顆粒および水和剤)、寄生タイプ別(根こぶ線虫、シスト線虫、病斑線虫、その他)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額(米ドル)で提供されます。

| 微生物製剤 |

| 生化学製剤 |

| 統合・複合製剤 |

| 次世代RNAi製剤 |

| 土壌処理 |

| 種子処理 |

| 葉面散布 |

| 点滴灌漑注入 |

| 果物・野菜 |

| 穀物・穀類 |

| 油糧種子・豆類 |

| 芝・観賞植物・飼料作物 |

| 液体懸濁剤 |

| 乾燥顆粒および水和剤 |

| 根こぶ線虫 |

| シスト線虫 |

| 病斑線虫 |

| その他(スタビールート線虫、レニフォーム線虫) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ケニア | |

| アフリカその他 |

| 製品タイプ別 | 微生物製剤 | |

| 生化学製剤 | ||

| 統合・複合製剤 | ||

| 次世代RNAi製剤 | ||

| 施用方法別 | 土壌処理 | |

| 種子処理 | ||

| 葉面散布 | ||

| 点滴灌漑注入 | ||

| 作物別 | 果物・野菜 | |

| 穀物・穀類 | ||

| 油糧種子・豆類 | ||

| 芝・観賞植物・飼料作物 | ||

| 製剤形態別 | 液体懸濁剤 | |

| 乾燥顆粒および水和剤 | ||

| 寄生タイプ別 | 根こぶ線虫 | |

| シスト線虫 | ||

| 病斑線虫 | ||

| その他(スタビールート線虫、レニフォーム線虫) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

バイオ線虫駆除剤市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

売上は2026年の4億7,300万米ドルから2031年には7億500万米ドルへと、2026年から2031年にかけてCAGR 8.3%で増加する見込みです。

現在世界の売上をリードしている製品タイプはどれですか?

微生物製剤は2025年売上の62%という最大シェアを占めており、数十年にわたる実証済みの圃場パフォーマンスによるものです。

種子処理バイオ線虫駆除剤はなぜ人気を集めているのですか?

生物製剤を独自コーティングに組み込むことで、別途の圃場作業を不要にし、均一な初期根の保護を確保し、2031年までに10.1% CAGRを推進しています。

最も強い成長機会を提供する作物はどれですか?

油糧種子・豆類は、植物性タンパク質需要の加速と残留物フリー要件の厳格化により、2026年から2031年にかけてCAGR 11.5%で拡大する見込みです。

熱帯地域での採用を制限するものは何ですか?

液体懸濁剤の短い有効期間と冷蔵物流の不足が流通を妨げていますが、乾燥顆粒と粉末がそのギャップを埋めつつあります。

最終更新日: