Bionematizide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

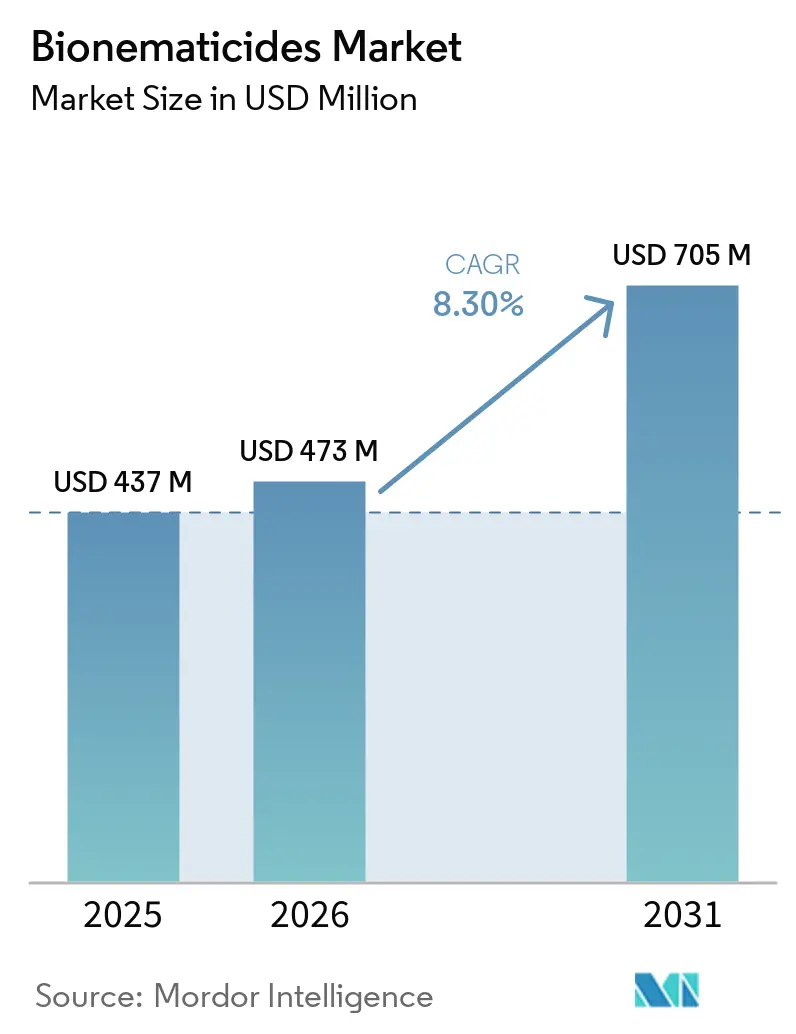

| Marktgröße (2026) | 473 Millionen US-Dollar |

| Marktgröße (2031) | 705 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bionematizide Marktanalyse von Mordor Intelligence

Die Marktgröße für Bionematizide wird im Jahr 2025 auf USD 437 Millionen geschätzt und soll von USD 473 Millionen im Jahr 2026 auf USD 705 Millionen bis 2031 wachsen, mit einer CAGR von 8,3 % über den Zeitraum 2026–2031. Wachsende ökologisch zertifizierte Anbauflächen, strengere Einschränkungen für hochgiftige Bodenfumigantien und die Bündelung biologischer Wirkstoffe in kommerzielle Saatgutbehandlungsstapel weiten die Nachfrage nach Bionematiziden sowohl in Reihenkultur- als auch in Gartenbausystemen aus. Mikrobielle Produkte dominieren weiterhin den Umsatz, doch biochemische und RNA-Interferenz-Innovationen (RNAi) gewinnen an Bedeutung, da Pflanzenschutzunternehmen Strategien zur Mehrfachmodus- und artspezifischen Unterdrückung verfolgen. Lagerstabile Trockenformulierungen erschließen Warmklimamärkte, denen es an Kühlketteninfrastruktur mangelt, während Boden-Mikrobiom-Diagnostik und Präzisionsanwendungswerkzeuge die Wirksamkeit auf Feldebene steigern. Die Wettbewerbsintensität ist moderat, doch risikokapitalfinanzierte RNAi-Spezialisten und Mikrobiom-Analyse-Start-ups fragmentieren die Marktlandschaft und zwingen etablierte Unternehmen, ihren Marktanteil durch Fusionen, Patente und gebündelte Produktangebote zu verteidigen.

Wichtigste Erkenntnisse des Berichts

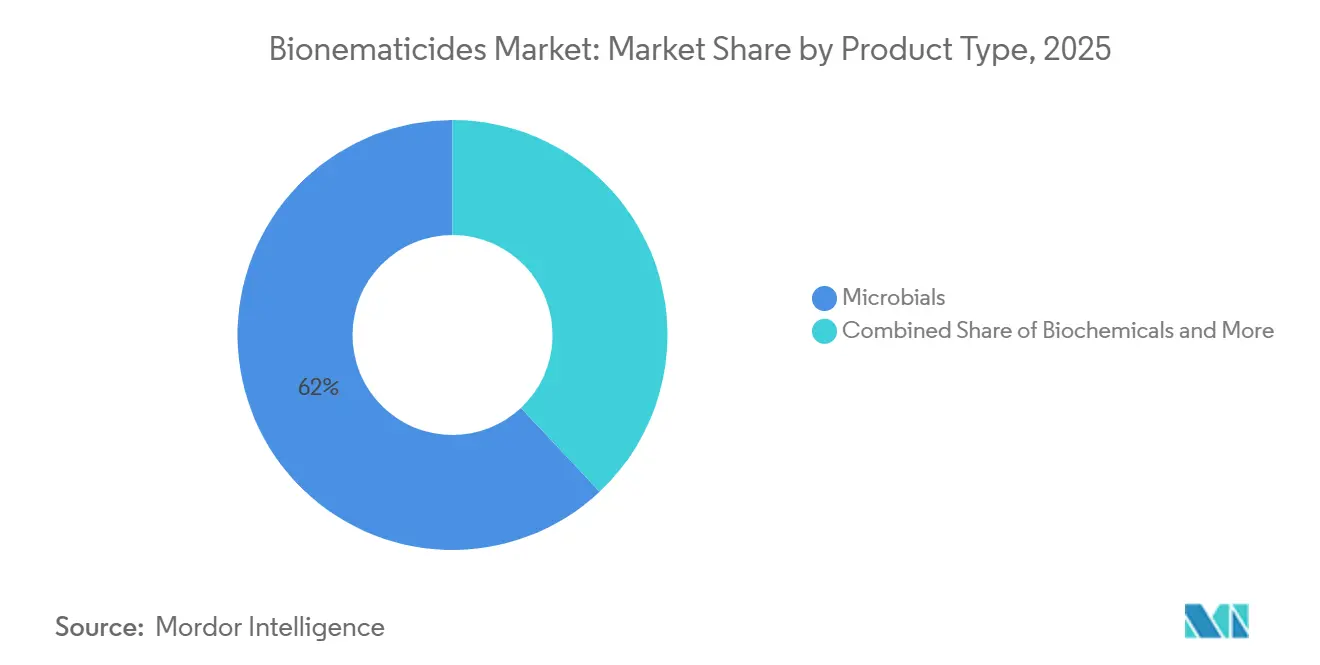

- Nach Produkttyp führten mikrobielle Mittel mit dem größten Anteil, der 62 % des Bionematizide-Marktanteils im Jahr 2025 ausmachte, während Biochemikalien voraussichtlich mit der schnellsten CAGR von 9,4 % im Zeitraum 2026–2031 wachsen werden.

- Nach Anwendungsart führte die Bodenbehandlung mit dem größten Anteil, der 48 % des Bionematizide-Marktanteils im Jahr 2025 ausmachte, während die Saatgutbehandlung voraussichtlich die schnellste CAGR von 10,1 % im Zeitraum 2026–2031 verzeichnen wird.

- Nach Kulturpflanze führten Obst und Gemüse mit dem größten Anteil, der 35 % des Bionematizide-Marktanteils im Jahr 2025 ausmachte; Ölsaaten und Hülsenfrüchte verzeichnen die schnellste CAGR von 11,5 % im Zeitraum 2026–2031.

- Nach Formulierung führten Flüssigsuspensionen mit dem größten Anteil, der 55 % des Bionematizide-Marktanteils im Jahr 2025 ausmachte, doch Trockengranulate und benetzbare Pulver wachsen mit der schnellsten CAGR von 11,3 % im Zeitraum 2026–2031.

- Nach Befallstyp führten Wurzelknoten-Nematoden mit dem größten Anteil, der 40 % des Bionematizide-Marktanteils im Jahr 2025 ausmachte, und Zysten-Nematoden-Segmente wachsen mit der schnellsten CAGR von 11,0 % im Zeitraum 2026–2031.

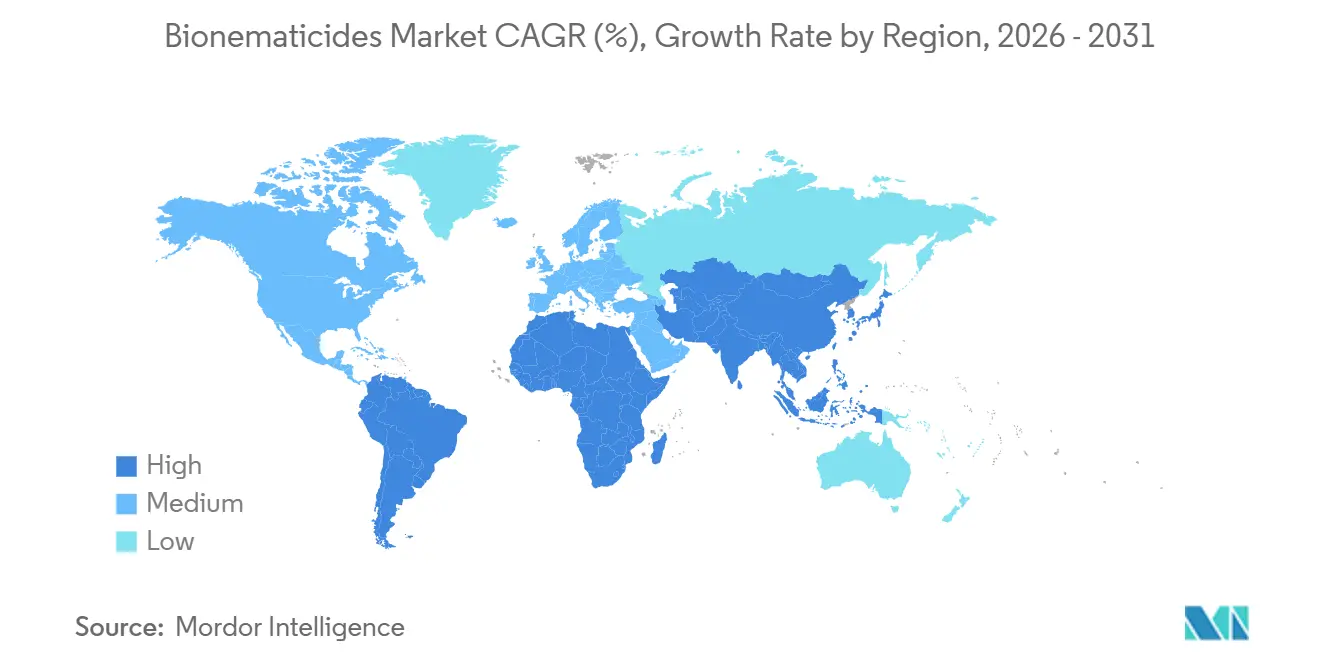

- Nach Geografie hielt Nordamerika den größten Anteil, der 40 % der Bionematizide-Marktgröße im Jahr 2025 ausmachte, während Asien-Pazifik voraussichtlich die schnellste CAGR von 8,5 % im Zeitraum 2026–2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bionematizide-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum ökologisch zertifizierter Anbauflächen | +1.8% | Nordamerika, Europa, aufstrebende Regionen in Südamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Globaler Ausstieg aus hochgiftigen chemischen Nematiziden | +2.1% | Europa und Nordamerika führend, Asien-Pazifik und Südamerika folgend | Langfristig (≥ 4 Jahre) |

| Geringere Forschungs- und Zulassungskosten für biologische Mittel | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| RNA-Interferenz-Nematizide ermöglichen artspezifische Bekämpfung | +0.9% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Bündelung von Bionematiziden in Saatgutbehandlungsstapeln | +1.5% | Nordamerika und Südamerika expandieren weltweit | Mittelfristig (2–4 Jahre) |

| Boden-Mikrobiom-Diagnostik zur Optimierung des Anwendungszeitpunkts | +0.8% | Präzisionslandwirtschaftszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum ökologisch zertifizierter Anbauflächen

Die global zertifizierte ökologische Anbaufläche wuchs von 96 Millionen Hektar im Jahr 2022 auf nahezu 99 Millionen Hektar im Jahr 2024, was ein stetiges, aber verlangsamtes Wachstum im ökologischen Landbau widerspiegelt, gemäß FiBL & IFOAM Organics International (2026). Ökologische Standards verbieten synthetische Fumigantien, was Anbauer dazu veranlasst, biologische Nematodenkontrolle einzusetzen. Im ökologischen Gemüsesektor Kaliforniens sind Produkte auf Basis von Bacillus firmus und Purpureocillium lilacinum gängige Praxis zur Unterdrückung von Wurzelknoten. Ähnliche Dynamik ist in der Europäischen Union erkennbar, wo die ökologisch bewirtschaftete Fläche in der Europäischen Union im Jahr 2024 18,1 Millionen Hektar erreichte und 11,1 % der gesamten landwirtschaftlichen Nutzfläche ausmachte[1]Quelle: Europäische Kommission, "Ökologischer Landbau," ec.europa.eu. Die Ausweitung der ökologischen Anbaufläche hat sich verlangsamt, bleibt aber bedeutend. Premium-Exportpreise für rückstandsfreie Erzeugnisse stimulieren die Nachfrage in Brasiliens Kaffeegürteln und Indiens Gewürzregionen.

Globaler Ausstieg aus hochgiftigen chemischen Nematiziden

Regulierungsbehörden ziehen Organophosphat- und Carbamat-Nematizide schrittweise zurück. Obwohl die EPA im Jahr 2026 keine Nematizid-Wirkstoffe widerrief, schränken Zulassungsüberprüfungen, Produktrücknahmen und steigende Compliance-Kosten im Rahmen des FIFRA das US-amerikanische Portfolio an bodenapplizierten Nematiziden schrittweise ein[2]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Pestizide," epa.gov . Die Europäische Kommission hält an strengen gefahrenbasierten Grenzwerten fest, die eine Neuzulassung älterer Fumigantien erschweren. In den Jahren 2024 und 2025 schritt China beim Ausstieg aus hochgiftigen Pestiziden voran und verbot Omethoat, Carbofuran, Methomyl und Aldicarb mit Wirkung bis Dezember 2025. Geplante Verbote für Phorat und Isofenphos-Methyl im Jahr 2026 treiben eine Verlagerung hin zu mikrobiellen Nematiziden und Biopestiziden voran. Zur Unterstützung dieser Entwicklung genehmigte das Ministerium für Landwirtschaft und ländliche Angelegenheiten fünf neue Biopestizide Ende 2025 und fördert damit eine grüne landwirtschaftliche Entwicklung. Diese gleichzeitigen Maßnahmen untermauern eine dauerhafte Substitution hin zu biologischen Alternativen.

Geringere Forschungs- und Zulassungskosten für biologische Mittel

Biologische Wirkstoffe umgehen kostspielige Säugetiertoxikologie- und Umweltverbleibsstudien, die für neue chemische Substanzen erforderlich sind. Der Biopestizid-Zulassungsweg der EPA kostet typischerweise USD 2–4 Millionen, verglichen mit USD 200–300 Millionen für synthetische Wirkstoffe, was kleineren Innovatoren eine schnellere Vermarktung ermöglicht. BASF SE, die im Jahr 2024 EUR 919 Millionen (USD 980 Millionen) in die Agrarforschung investierte, weist einen größeren Anteil biologischen Mitteln zu, da diese schneller rentabel sind. FMC Corporation brachte durch die Nutzung dieser vereinfachten Zulassungen innerhalb von fünf Jahren 40 biologische Produkte in 24 Ländern auf den Markt. Der verkürzte Zyklus vergrößert die Produktvielfalt und beschleunigt den geografischen Rollout.

RNA-Interferenz-Nematizide ermöglichen artspezifische Bekämpfung

Doppelsträngige RNA-Technologien (dsRNA) schalten essentielle Nematodengene aus, ohne Nicht-Zielorganismen zu schädigen. Fortschritte bei Nematiziden konzentrieren sich auf neue chemische Klassen wie Cyclobutrifluram, ein systemisches Nicht-Fumigant-Nematizid, das Ende 2025 von der US-EPA für die boden- und saatgutangewandte Nematodenkontrolle zugelassen wurde. Dies setzt einen regulatorischen und technischen Maßstab für künftige RNAi-Lösungen, einschließlich Anwendungen gegen Pilze und Milben. Gewächshausversuche berichteten von 89 % Mortalität bei Meloidogyne incognita unter Verwendung von nano-aktiviertem RNAi, was aktuelle mikrobielle Mittel übertrifft. Syngentas TYMIRIUM-Technologie ist ein synthetisches Nematizid und Fungizid mit Cyclobutrifluram als Wirkstoff. Es stört die mitochondriale Atmung in Nematoden und pilzlichen Pathogenen wie Fusarium und gewährleistet Bodenstabilität sowie langanhaltenden Wurzelschutz ohne RNA-Interferenz oder mikrobielle Einkapselung. Hohe Produktionskosten und vorsichtige Regulierungsbehörden begrenzen die Marktpräsenz derzeit, doch sinkende Synthesepreise nach 2027 werden eine breitere Einführung ermöglichen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Haltbarkeit und Formulierungsstabilität | -1.4% | Warmklima-Regionen in Asien-Pazifik, dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Skepsis der Landwirte gegenüber der Wirksamkeit auf Feldebene | -1.1% | Kleinbauernregionen in Asien-Pazifik, Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Patentdickichte rund um wichtige mikrobielle Stämme | -0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fehlende harmonisierte Einfuhrtoleranzstandards | -0.6% | Globale Exporthandelskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Haltbarkeit und Formulierungsstabilität

Viele lebende mikrobielle Produkte erfordern Kühlung unter 10 °C und verfallen innerhalb von 12 Monaten, was die Distribution in tropischen Regionen erschwert. Trockengranulate verlängern die Haltbarkeit, opfern jedoch häufig die schnelle Feldwirksamkeit. Nano-Einkapselungsforschung hat die Lebensfähigkeit entomopathogener Nematoden auf 18 Monate bei Umgebungstemperatur verlängert, doch der kommerzielle Einsatz bleibt begrenzt. Hersteller sehen sich in Asien-Pazifik und Afrika mit höheren Verderbraten konfrontiert, wo Kühllagerung knapp ist. Stabilitätsdurchbrüche sind unerlässlich, um eine Massenmarktdurchdringung zu ermöglichen.

Skepsis der Landwirte gegenüber der Wirksamkeit auf Feldebene

Kleinbauernversuche in Indien berichteten von einer 45–68 %igen Reduktion von Wurzelknoten mit Trichoderma-Produkten, verglichen mit 82–89 % bei chemischen Standards, was Anbauer dazu veranlasste, zu Fumigantien zurückzukehren. Wiederkaufraten für biologische Mittel bleiben niedriger als für synthetische, was auf wahrgenommene Inkonsistenz zurückzuführen ist. Demonstrationsflächen in Brasilien und Argentinien vergleichen biologische und chemische Optionen, doch Beratungsressourcen decken weniger als 15 % der Zielfläche ab. Unternehmen kombinieren biologische Mittel mit pflanzenwachstumsfördernden Metaboliten, um sichtbare Ertragsreaktionen zu steigern und die Kundenbindung zu stärken. Konsequente agronomische Unterstützung ist entscheidend, um die Vertrauenslücke zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mikrobielle Mittel behalten die Dominanz, Biochemikalien beschleunigen sich

Mikrobielle Mittel machten den größten Anteil aus und repräsentierten 62 % des Bionematizide-Marktes im Jahr 2025, da Bacillus-, Trichoderma- und Purpureocillium-Stämme eine breite Bodenkolonisierung und Rhizosphärenaktivität liefern. Biochemikalien, einschließlich Azadirachtin und Terpenoide, wachsen mit der schnellsten CAGR von 9,4 % im Zeitraum 2026–2031, angetrieben durch Resistenzmanagementziele und Haltbarkeitsvorteile. Kombinierte mikrobielle-biochemische Produkte gewinnen Marktanteile in Premium-Obst- und Gemüsemärkten, wo Anbauer höhere Stückkosten für saisonlange Kontrolle akzeptieren. RNAi-Plattformen wie TYMIRIUM befinden sich in frühen kommerziellen Phasen, doch sinkende Synthesekosten sollten nach 2027 eine bedeutende Einführung ermöglichen. Die Bionematizide-Marktgröße für integrierte mikrobielle-biochemische Produkte wird voraussichtlich über den Prognosehorizont mit zweistelligen Raten wachsen.

Mikrobielle Mittel der zweiten Generation betonen die Metaboliten-Koproduktion, wie durch BASF SEs bevorstehendes Votivo Prime veranschaulicht, das Bacillus firmus mit proprietären Metaboliten zur Unterdrückung von Läsions-Nematoden kombiniert. Feldversuche demonstrierten einen signifikanten Anteil an Eischlupfhemmung unter Verwendung nano-formulierter Terpenoide, der Fluopyram übertraf. Biochemikalien verbessern auch die Kompatibilität mit Tropfbewässerungssystemen, bei denen das Absetzen von Partikeln die Suspension lebender Zellen behindert. Die Präzision von RNAi passt zu rückstandssensiblen Exportkanälen, da Gensilencing-Verbindungen zu harmlosen Nukleotiden abgebaut werden. Insgesamt steuert die Innovation den Bionematizide-Markt in Richtung Mehrfachmodus-, lagerstabiler und artspezifischer Portfolios.

Nach Anwendungsart: Saatgutbehandlung expandiert durch Bündelung

Bodenbehandlungen machten den größten Anteil aus, mit 48 % der Bionematizide-Marktgröße im Jahr 2025, angetrieben durch Breit- und Bandapplikationen in stark befallenen Reihenkulturen. Die Saatgutbehandlung verzeichnet die schnellste CAGR von 10,1 % im Zeitraum 2026–2031, da multinationale Unternehmen biologische Mittel in proprietäre Beschichtungen einbetten, die Nematoden-, Pilz- und Insektenschutz in einem Arbeitsgang bieten. Corteva Agriscience LLCs Lumialza und UPLs NIMAXXA veranschaulichen diese Bündelungsstrategie, die die Anwendungsverantwortung auf Saatgutanbieter verlagert. Blattsprays bleiben eine Nische für Zierpflanzen und geschützten Gartenbau, während die Tropfbewässerungsinjektion Gewächshaus- und Hochtunnel-Gemüseproduzenten anspricht. Der Bionematizide-Markt für Saatgutbehandlungsprodukte wird voraussichtlich bis 2030 Bodenbehandlungsprodukte überholen, da die Einführung in Sojabohnen-, Mais- und Baumwollsystemen zunimmt.

Saatgutbeschichtung reduziert Dosiervariabilität und verbessert die frühe Wurzelkolonisierung, was die Feldkonsistenz und das Vertrauen der Landwirte stärkt. In Direktsaatsystemen vermeiden Saatgutbehandlungen Bodeneinarbeitungsbeschränkungen und stimmen mit konservierenden Anbaumethoden überein. Die Tropfinjektion biologischer Nematizide in Kalifornien und Spanien ist wirksamer als Breitsprays, da sie die Rhizosphäre gezielt anspricht. Tropfsysteme bieten eine feuchte Umgebung, die Stämme wie Purpureocillium lilacinum unterstützt und Nematodenreduktionsraten von 56 % bis 77 % in Feldversuchen erzielt. Gerätekompatibilität und Arbeitseinsparungen fördern zusätzlich die Verlagerung hin zur Saatgutapplikation. Da proprietäre Stapel zunehmen, könnten unabhängige Formulierer mit eingeschränktem Marktzugang konfrontiert sein, sofern sie keine Partnerschaften mit großen Saatgutunternehmen eingehen.

Nach Kulturpflanze: Ölsaaten und Hülsenfrüchte verzeichnen das stärkste Wachstum

Obst und Gemüse machten den größten Anteil aus, mit 35 % der Bionematizide-Marktgröße, da niedrige Nematodenschadensschwellen den Einsatz hochwertiger biologischer Betriebsmittel bei Tomaten, Paprika und Erdbeeren rechtfertigen. Ölsaaten und Hülsenfrüchte werden voraussichtlich mit der schnellsten CAGR von 11,5 % im Zeitraum 2026–2031 wachsen, da die globale Nachfrage nach pflanzlichem Protein die Anbauflächen in Brasilien, Indien und Kanada erhöht. Getreide und Körner machten einen bedeutenden Anteil der Nachfrage im Jahr 2025 aus, angetrieben durch Sojabohnenzysten- und Getreidezysten-Nematodendruck. Rasen und Zierpflanzen bleiben eine kleine, aber stetige Nische mit Fokus auf Golfplätze und Baumschulen. Biologische Mittel bieten rückstandsfreien Schutz, der mit strengen Exportgrenzen für frische Erzeugnisse übereinstimmt und das Wachstum im hochwertigen Gartenbau aufrechterhält[3]Quelle: Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Ökologische Produktion," ers.usda.gov.

Brasilianische Sojaanbauer bewirtschaften schätzungsweise rund 45 Millionen Hektar im Jahr 2024 und erhöhen die Hektarzahl unter biologischer Nematodenkontrolle auf rund 50 % der Gesamtfläche, um die Rückstandsstandards der Europäischen Union zu erfüllen. Indiens Hülsenfruchtanbaufläche erreichte 29,5 Millionen Hektar im Jahr 2024, was Wurzelknoten-Herausforderungen intensiviert und die Nachfrage nach rotationsfreundlichen mikrobiellen Mitteln ankurbelt. Die Erosion der Wirtsresistenz beim Sojabohnenzysten-Nematoden lenkt die Aufmerksamkeit zurück auf die biologische Eiparasitierung mit Pasteuria- und Bacillus-Stämmen. Obst und Gemüse erfordern die höchsten Ausgaben pro Hektar, da kurze Vorernteintervalle den Einsatz chemischer Fumigantien ausschließen. Rasenapplikationen nutzen Bacillus firmus, um Phytotoxizität in Zierpflanzenlandschaften zu verhindern.

Nach Formulierung: Trockengranulate gewinnen Warmklimamärkte

Flüssigsuspensionen machten den größten Anteil aus, mit 55 % der Bionematizide-Marktgröße im Jahr 2025, geschätzt für ihre gebrauchsfertige Bequemlichkeit und Kompatibilität mit Standardsprühgeräten. Trockengranulate und benetzbare Pulver wachsen mit der schnellsten CAGR von 11,3 % im Zeitraum 2026–2031 und bieten eine Haltbarkeit von 18–24 Monaten ohne Kühlung, was Distributionshürden in tropischen Regionen adressiert. Lagerstabile Pulver wie Avodigen reduzieren die Logistikkosten im Vergleich zu gekühlten Flüssigkeiten erheblich. Benetzbare Pulver bieten schnelle Rekonstitution und präzise Dosierung, erfordern jedoch zusätzliche Mischungsschritte, die einige Anbauer ablehnen. Der Bionematizide-Marktanteil für Trocken- und Pulverformulierungen steigt am schnellsten in Asien-Pazifik und Afrika, wo Umgebungstemperaturen über längere Zeiträume 30 °C überschreiten.

Einkapselung mit Xanthangummi und Tensiden bewahrte 82 % der Lebensfähigkeit entomopathogener Nematoden nach 18 Monaten, verglichen mit 34 % für konventionelle wässrige Medien. Hersteller erkunden auch wasserdispergierbare Granulate, die sich sofort im Sprühtank auflösen und einfache Handhabung mit Umgebungsstabilität verbinden. Flüssigsuspensionen behalten einen Vorteil in Präzisionslandwirtschaftssystemen mit variablen Injektoren, die homogene Flüssigkeiten bevorzugen. Da die Kühlkettenkosten steigen, bevorzugen Warmklima-Distributoren zunehmend Pulver- und Granulat-Produkte, die Verderb und Garantieansprüche minimieren.

Nach Befallstyp: Zysten-Nematoden bieten das stärkste Aufwärtspotenzial

Wurzelknoten-Nematoden hielten einen großen Anteil von 40 % der Bionematizide-Marktgröße im Jahr 2025, aufgrund ihres breiten Wirtsspektrums bei Gemüse und Reihenkulturen. Zysten-Nematoden werden voraussichtlich mit der schnellsten CAGR von 11,0 % im Zeitraum 2026–2031 wachsen, da Sojabohnenzysten-Populationen die Einzelgen-Wirtsresistenz überwinden. Läsions-Nematoden stellen aufkommende Herausforderungen bei Kartoffeln und Karotten dar, während Stoppelwurzel- und Reniform-Arten lokalisierte Bedenken bleiben. Biologische Mittel, die Zysten-Eier parasitieren, wie Pasteuria nishizawae, erzielten bedeutende Erfolge bei der Reduzierung der Eidichte in Feldversuchen im Mittleren Westen und übertrafen viele chemische Standards. Die Bionematizide-Branche leitet mehr Forschungsfinanzierung in zystengezielte Mikroben und RNAi-Konstrukte, da die genetische Resistenz in wichtigen Sorten erodiert.

BASF SEs ausstehende Nemasphere-Eigenschaft ergänzt biologische Rotationen, indem sie die Eientwicklung in Sojabohnenwurzeln verlangsamt und die Gesamtunterdrückung verbessert, wenn sie mit externen mikrobiellen Produkten kombiniert wird. Die Wurzelknoten-Kontrolle bleibt ein Volumentreiber, insbesondere bei Gewächshausgemüse, wo geschlossene Bedingungen den Populationsaufbau verstärken. Das Läsions-Nematoden-Management stützt sich stark auf Trichoderma-Stämme, doch inkonsistente Kolonisierung in tiefen Bodenschichten begrenzt die Leistung und schafft Spielraum für fortschrittliche Applikationssysteme. Die Diversifizierung von Befallstyp-Portfolios wird für Lieferanten, die ausgewogene Umsatzströme anstreben, von entscheidender Bedeutung sein.

Geografische Analyse

Nordamerika erwirtschaftete rund 40 % des globalen Umsatzes im Jahr 2025, angeführt von den Vereinigten Staaten, wo beschleunigte Biopestizid-Überprüfungen der Umweltschutzbehörde und große ökologische Gemüsebetriebe die Einführung unterstützen. In Kalifornien werden 12.000–15.000 Hektar ökologische Tomaten und 10.000 Hektar ökologischer Salat angebaut. Purpureocillium lilacinum wird weitgehend zur Bekämpfung von Wurzelknoten-Nematoden (Meloidogyne spp.) als Teil einer integrierten Pflanzenschutzstrategie mit resistenten Sorten und Fruchtfolge eingesetzt. Kanada skaliert biologische Mittel bei Kartoffeln und Gewächshausgemüse im Rahmen von Förderprogrammen für nachhaltige Landwirtschaft, während Mexikos Cluster für geschützten Anbau tropfinjizierte mikrobielle Mittel für Paprika und Gurken erproben. Der Bionematizide-Markt in der Region profitiert von harmonisierten Rückstandsstandards im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada, was die grenzüberschreitende Zulassungsreibung verringert. Allerdings bleibt die Skepsis der Landwirte in einigen Reihenkultursystemen des Mittleren Westens bestehen, wo chemische Fumigantien legal und kostengünstig sind.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 8,5 %, da China und Indien Subventionen für biologische Betriebsmittel ausweiten, um die Rückstandsgrenzen der Exportkäufer zu erfüllen. China setzte 2025 fünf chemische Nematizide auf eingeschränkte Listen und drängte Anbauer zu Bacillus-basierten Optionen mit geringerem Datenbedarf. Indien fördert biologisches Schädlingsmanagement durch die Nationale Mission für natürliche Landwirtschaft, die im November 2024 mit einem Etat von INR 24,81 Milliarden (USD 295 Millionen) für 2025–26 gestartet wurde. Die Mission zielt auf 1 Crore Landwirte und 10.000 Biobetriebsmittel-Ressourcenzentren für lokalisierte, kostengünstige biologische Betriebsmittel ab. Japans ökologische Gemüseanbaufläche wächst in Hokkaido und Kyushu jährlich rasch, was die Nachfrage nach biologischen Mitteln einschließlich Bionematiziden antreibt, die den japanischen Agrarstandards entsprechen. Australien erprobt Pasteuria- und Trichoderma-Lösungen für Zuckerrohr und Kartoffeln, doch die Leistung ist unter Dürrebedingungen inkonsistent.

Südamerika verzeichnete ein rasantes Wachstum, da brasilianische Sojabohnen- und Zuckerrohranbauer das biologische Nematodenmanagement in Direktsaatsysteme integrieren. Die biologische Einführung deckte im Jahr 2025 einen bedeutenden Anteil von Brasiliens 45-Millionen-Hektar-Sojabohnenfläche ab, angetrieben durch die Einfuhrtoleranzen der Europäischen Union. Argentiniens Weizen- und Maisproduzenten nutzen bestehende Saatgutbehandlungsinfrastruktur, um Bacillus-Saatgutbeschichtungen zu testen und die Betriebsmittelkosten in der Furche zu senken. Die Europäische Union wird voraussichtlich eine rasche CAGR im Rahmen der Pestizidreduzierungsagenda des Europäischen Grünen Deals verzeichnen. Deutschland, Frankreich und Spanien sind Vorreiter beim Einsatz bei Gemüse und Obst. Der Nahe Osten und Afrika verzeichnen bedeutendes Wachstum im Gewächshausgemüse und im Exporthortikulturbau, wo rückstandskonforme Schädlingsbekämpfung gefragt ist, obwohl hohe Preise und schwache Kühlketten eine breitere Einführung dämpfen.

Wettbewerbslandschaft

Die fünf größten Anbieter, darunter BASF SE, Bayer AG, Syngenta Crop Protection AG, Corteva Agriscience LLC und FMC Corporation, hielten den Großteil des Umsatzes im Jahr 2025, was eine moderate Konzentration anzeigt, während aufstrebende RNAi-Unternehmen und Diagnose-Start-ups Fuß fassen. BASF SEs Übernahme von AgBiTech im März 2026 erweitert ihre biologische Plattform über Nematizide hinaus in die virusbasierte Insektenkontrolle und signalisiert die Absicht der multinationalen Unternehmen, Mehrschädlingsportfolios anzubieten. Syngenta Crop Protection AGs TYMIRIUM-Patente auf dsRNA-Lieferung verpflichten Wettbewerber, die Technologie zu lizenzieren oder alternative Liefermethoden zu verfolgen, was die Markteintrittsbarrieren für kleinere Wettbewerber erhöht. Corteva Agriscience LLC und FMC Corporation verteidigen ihren Marktanteil durch gebündelte Saatgutbehandlungsstapel, die biologische Wirkstoffe an proprietäres Keimgut und Vertriebskanäle binden. Risikokapitalfinanzierte Unternehmen wie GreenLight Biosciences zielen auf Nischen- und artspezifische Segmente ab, stehen jedoch vor Skalierungs- und Zulassungshürden.

Innovation konzentriert sich auf die Verlängerung der Haltbarkeit, die Senkung der dsRNA-Kosten und die Integration von Mikrobiom-Analysen. Nano-Einkapselung, Metaboliten-Koformulierung und Präzisionsanwendungssoftware sind zentrale Investitionsthemen. Strategische Allianzen zwischen Pflanzenschutzmajors und Biotechspezialisten beschleunigen die Pipeline-Befüllung. Beispielsweise gewährt FMC Corporations kanadischer Deal mit Novonesis aus dem Jahr 2024 die exklusive Distribution mikrobieller Werkzeuge über FMC Corporations Netzwerk. Patentdickichte dienen als defensive Barrieren, wobei Bacillus- und Pasteuria-Patente über 2029 hinaus reichen, um Preisprämien aufrechtzuerhalten. Regionale biologische Formulierer nutzen lokal endemische Stämme mit weniger globalen Schutzrechtseinschränkungen.

Der Wettbewerbsdruck nimmt zu, da biologische Mittel vom Nischen-Öko-Betriebsmittel zum Mainstream-integrierten Pflanzenschutz übergehen. Landwirte suchen Lösungen, die mehrere Bodenpathogene gleichzeitig bekämpfen, was Anbieter dazu antreibt, Konsortiumprodukte zu entwickeln oder Pilz- und Insektenbiologika zu verkaufen. Start-ups, die Boden-Mikrobiom-Diagnostik anbieten, zielen darauf ab, Serviceverträge mit Produktverkäufen zu bündeln, um wiederkehrende Einnahmen zu erzielen und agronomischen Einfluss zu verankern. Marktteilnehmer, die zuverlässige Wirksamkeit, Umgebungsstabilität und nahtlose Integration in bestehende Agronomie-Programme liefern, werden den Marktanteil der etablierten Unternehmen in den nächsten fünf Jahren erodieren.

Marktführer der Bionematizide-Branche

BASF SE

Bayer AG

Syngenta

Corteva Agriscience

FMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BASF SE brachte Votivo Prime auf den Markt, das Bacillus firmus mit proprietären Metaboliten für die Saatgutbehandlung und den Einsatz in der Furche im globalen Maßstab kombiniert. Votivo Prime ist ein auf Bacillus firmus basierendes biologisches Nematizid, das für die Saatgut- und Furchenapplikation konzipiert ist. BASF SEs Skalierung dieses Produkts unterstreicht die wachsende Einführung präventiver, frühsaisonaler Nematodenkontrolle, insbesondere in Sojabohnen-, Baumwoll- und Maissystemen.

- Juni 2024: BASF SEs Nemasphere-Eigenschaft für Sojabohnenzysten-Nematoden wartet auf die US-Zulassung. Nemasphere führt genetische Nematodenresistenz ein, anstatt ein Nematizidprodukt zu sein. Obwohl es kein direktes Nematizid ist, beeinflusst es die langfristige Nachfragedynamik, insbesondere für die Sojabohnenzysten-Nematodenkontrolle, und gestaltet integrierte Nematodenmanagementstrategien neu.

- Juni 2024: FMC Corporation und Novonesis unterzeichneten einen exklusiven kanadischen Distributionspakt für mikrobielle Biolösungen. Diese Partnerschaft stärkt FMCs biologisches Boden-Gesundheits- und Mikrobiomportfolio, von dem einige für das Nematodenmanagement relevant sind.

Berichtsumfang des globalen Bionematizide-Marktes

Bionematizide sind nachhaltige, umweltfreundliche landwirtschaftliche Produkte, die aus natürlichen Mikroorganismen wie Pilzen und Bakterien oder aus pflanzlichen Verbindungen gewonnen werden. Sie werden zur wirksamen Bekämpfung pflanzenparasitärer Nematoden eingesetzt. Der Bionematizide-Marktbericht ist segmentiert nach Produkttyp (Mikrobielle Mittel, Biochemikalien, Integriert/Kombiniert, RNAi-Formulierungen der nächsten Generation), Anwendungsart (Bodenbehandlung, Saatgutbehandlung, Blattspray, Tropfbewässerungsinjektion), Kulturpflanze (Obst und Gemüse, Getreide und Körner, Ölsaaten und Hülsenfrüchte, Rasen, Zierpflanzen und Futterpflanzen), Formulierung (Flüssigsuspensionen, Trockengranulate und benetzbare Pulver), Befallstyp (Wurzelknoten-Nematoden, Zysten-Nematoden, Läsions-Nematoden, Sonstige) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Mikrobielle Mittel |

| Biochemikalien |

| Integriert/Kombiniert |

| RNAi-Formulierungen der nächsten Generation |

| Bodenbehandlung |

| Saatgutbehandlung |

| Blattspray |

| Tropfbewässerungsinjektion |

| Obst und Gemüse |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Rasen, Zierpflanzen und Futterpflanzen |

| Flüssigsuspensionen |

| Trockengranulate und benetzbare Pulver |

| Wurzelknoten-Nematoden |

| Zysten-Nematoden |

| Läsions-Nematoden |

| Sonstige (Stoppelwurzel, Reniform) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Mikrobielle Mittel | |

| Biochemikalien | ||

| Integriert/Kombiniert | ||

| RNAi-Formulierungen der nächsten Generation | ||

| Nach Anwendungsart | Bodenbehandlung | |

| Saatgutbehandlung | ||

| Blattspray | ||

| Tropfbewässerungsinjektion | ||

| Nach Kulturpflanze | Obst und Gemüse | |

| Getreide und Körner | ||

| Ölsaaten und Hülsenfrüchte | ||

| Rasen, Zierpflanzen und Futterpflanzen | ||

| Nach Formulierung | Flüssigsuspensionen | |

| Trockengranulate und benetzbare Pulver | ||

| Nach Befallstyp | Wurzelknoten-Nematoden | |

| Zysten-Nematoden | ||

| Läsions-Nematoden | ||

| Sonstige (Stoppelwurzel, Reniform) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Bionematizide-Markt voraussichtlich zwischen 2026 und 2031 wachsen?

Der Umsatz wird voraussichtlich von USD 473 Millionen im Jahr 2026 auf USD 705 Millionen bis 2031 bei einer CAGR von 8,3 % im Zeitraum 2026–2031 steigen.

Welcher Produkttyp führt derzeit die globalen Verkäufe an?

Mikrobielle Formulierungen machen den größten Anteil mit 62 % des Umsatzes im Jahr 2025 aus, dank jahrzehntelanger bewährter Feldleistung.

Warum gewinnen Bionematizide zur Saatgutbehandlung an Popularität?

Die Bündelung biologischer Mittel in proprietäre Beschichtungen eliminiert separate Feldgänge und gewährleistet gleichmäßigen Frühwurzelschutz, was eine CAGR von 10,1 % bis 2031 antreibt.

Welche Kulturpflanzen bieten die stärksten Wachstumschancen?

Ölsaaten und Hülsenfrüchte werden voraussichtlich mit einer CAGR von 11,5 % im Zeitraum 2026–2031 wachsen, da die Nachfrage nach pflanzlichem Protein zunimmt und rückstandsfreie Anforderungen strenger werden.

Was begrenzt die Einführung in tropischen Regionen?

Die kurze Haltbarkeit von Flüssigsuspensionen und die Knappheit gekühlter Logistik behindern die Distribution, obwohl Trockengranulate und Pulver die Lücke schließen.

Seite zuletzt aktualisiert am: