Taille et Part du Marché de la Biofortification

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 164.80 Millions de dollars américains |

| Taille du Marché (2031) | 254.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

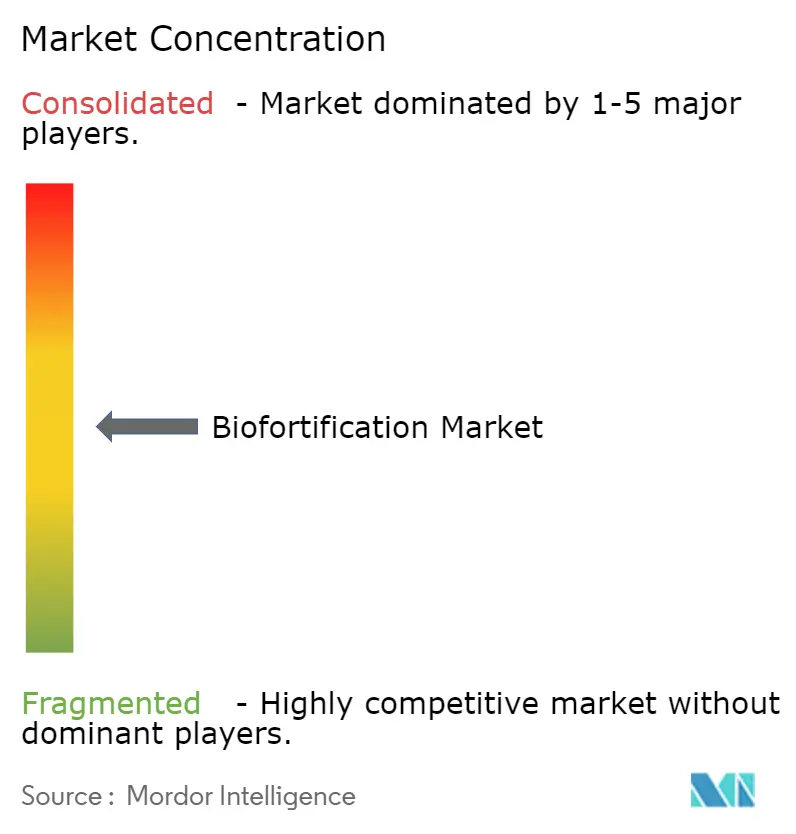

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Biofortification par Mordor Intelligence

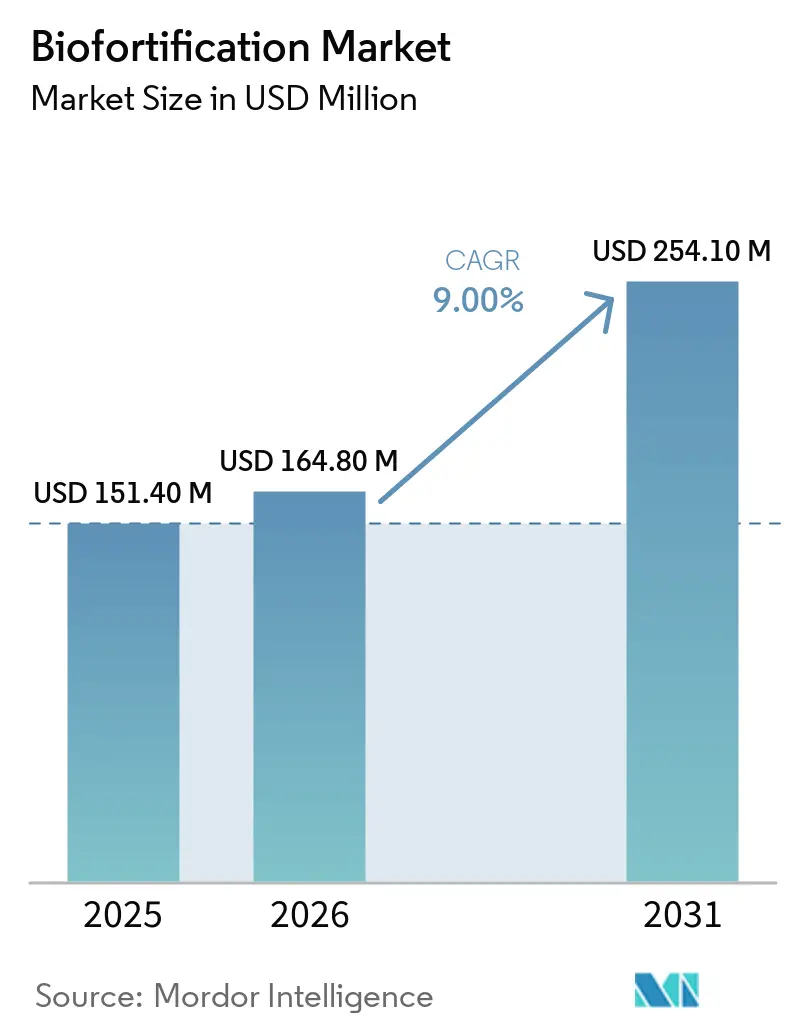

La taille du marché de la biofortification était évaluée à 151,4 millions USD en 2025 et devrait croître de 164,8 millions USD en 2026 à 254,1 millions USD d'ici 2031, à un CAGR de 9,0 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par le problème persistant des carences en micronutriments affectant une part significative de la population mondiale, maintenant l'amélioration nutritionnelle des cultures au rang de priorité dans les agendas de politique publique. Selon HarvestPlus, chaque dollar USD investi dans la biofortification génère 17 USD de bénéfices grâce à la réduction de la charge de morbidité, ce qui soutient l'intérêt des donateurs et des financeurs du développement. Les gouvernements des régions déficitaires en nutriments intègrent les aliments de base biofortifiés dans les programmes alimentaires et nutritionnels, car cette approche s'appuie sur les systèmes de cultures et de semences existants plutôt que de reposer uniquement sur la distribution récurrente de comprimés. Le marché bénéficie également de l'expansion des programmes de blé enrichi en zinc et de riz enrichi en zinc en Asie du Sud, où les cultures de base dominent la consommation calorique et où les systèmes d'approvisionnement public facilitent la distribution à grande échelle. La dynamique concurrentielle du marché de la biofortification reste fragmentée, la création de valeur étant répartie entre les sélectionneurs publics, les multiplicateurs de semences régionaux, les coopératives, les entreprises de nutrition des cultures et les acteurs du dernier kilomètre, plutôt que concentrée au sein de quelques grandes entreprises semencières mondiales.

Principaux Enseignements du Rapport

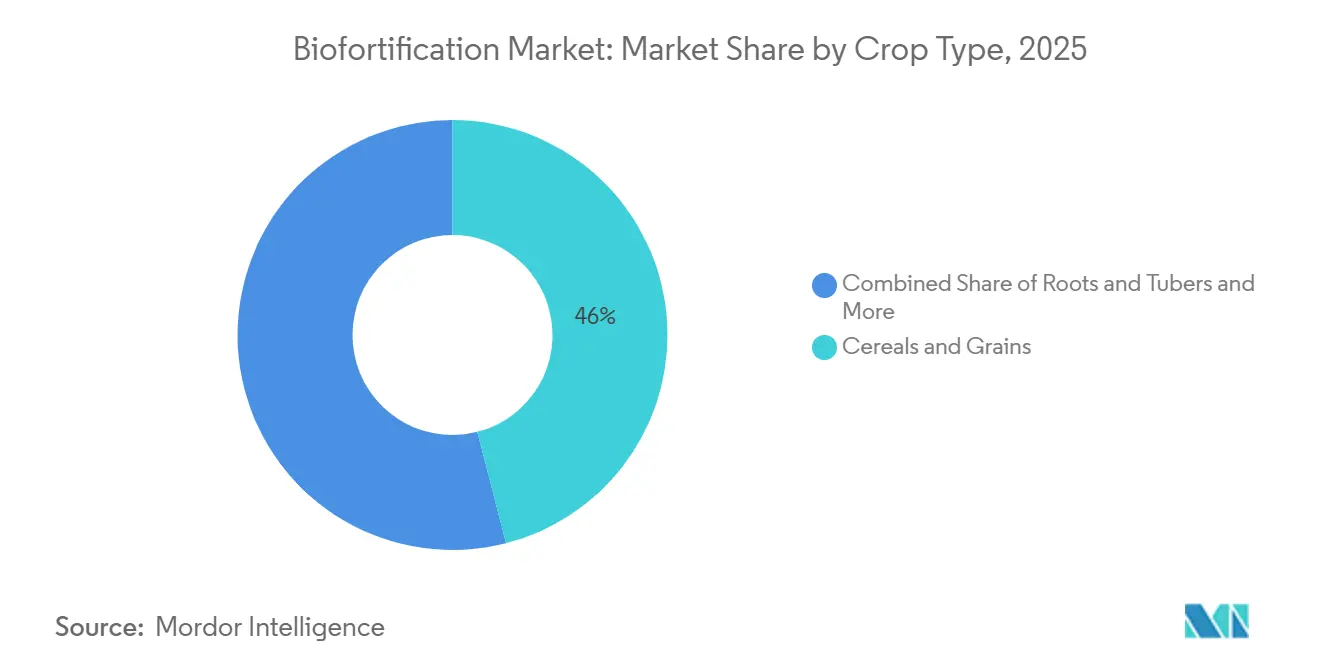

- Par type de culture, la part du marché de la biofortification pour le segment des céréales et grains représentait la plus grande part, soit 46,0 %, en 2025, tandis que la taille du marché de la biofortification pour le segment des légumineuses et légumes secs devrait croître au CAGR le plus rapide, soit 10,8 %, de 2026 à 2031.

- Par nutriment cible, la part du marché de la biofortification pour la provitamine A représentait la plus grande part, soit 38,0 %, en 2025, tandis que la taille du marché de la biofortification pour les cultures enrichies en zinc a enregistré le CAGR le plus rapide, soit 11,9 %, de 2026 à 2031.

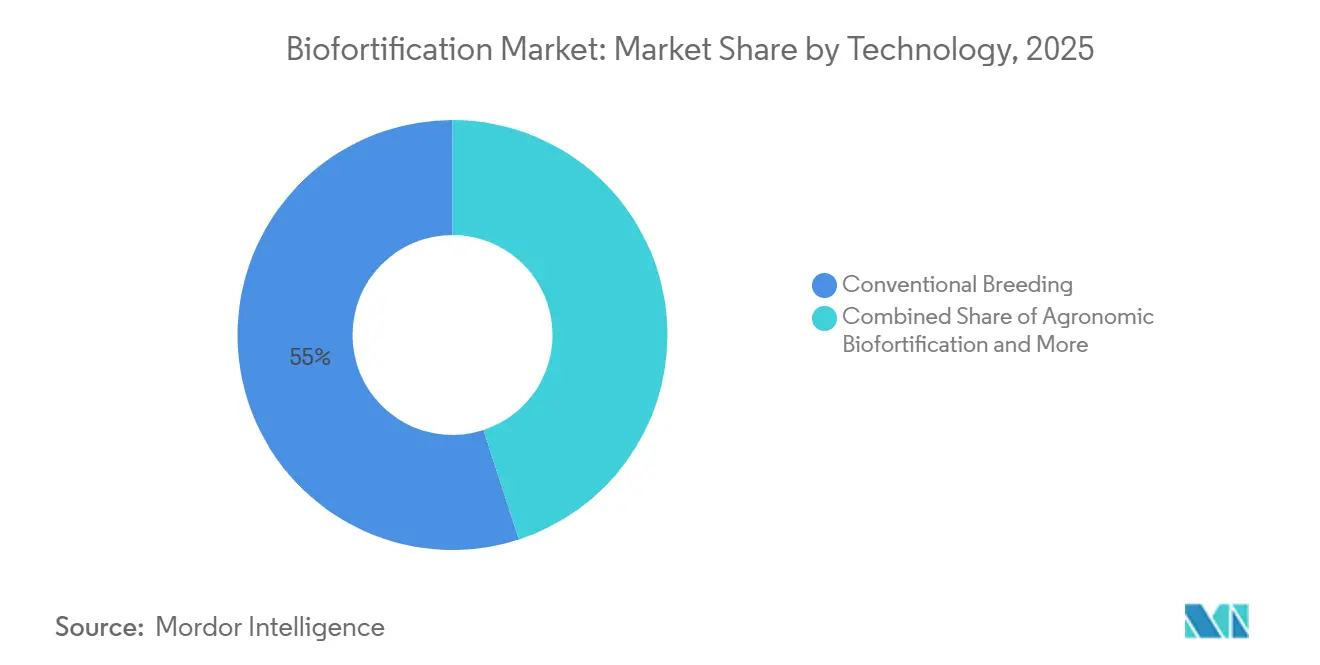

- Par technologie, la part du marché de la biofortification pour la sélection conventionnelle représentait la plus grande part, soit 55,0 %, en 2025, tandis que la taille du marché de la biofortification pour le génie génétique a enregistré le CAGR le plus rapide, soit 12,3 %, de 2026 à 2031.

- Par application finale, la part du marché de la biofortification pour l'agriculture commerciale représentait la plus grande part, soit 65,0 %, en 2025, tandis que la taille du marché de la biofortification pour l'approvisionnement en semences par les gouvernements et les ONG devrait croître au CAGR le plus rapide, soit 7,2 %, de 2026 à 2031.

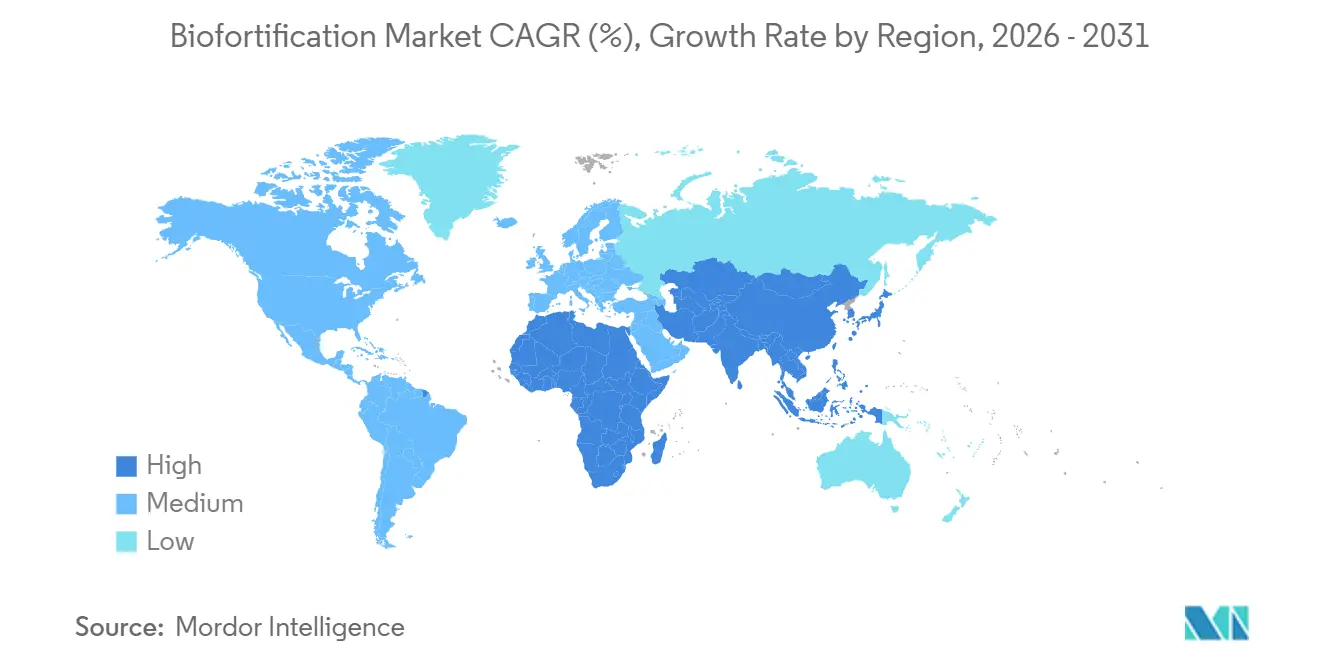

- Par géographie, la part du marché de la biofortification pour l'Asie-Pacifique représentait la plus grande part, soit 28,0 %, en 2025, et a également enregistré le CAGR le plus rapide, soit 9,8 %, de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Biofortification

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approvisionnement public en aliments de base biofortifiés dans les programmes de nutrition publique | +1.8% | Mondial, concentré en Asie du Sud et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Persistance de la faim cachée et de la charge des carences en micronutriments | +1.6% | Asie-Pacifique, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Fourniture nutritionnelle rentable par rapport à la supplémentation et à la fortification industrielle | +1.2% | Mondial, en particulier dans les pays à revenus faibles et intermédiaires | Moyen terme (2-4 ans) |

| Avancées en sélection, édition génomique et apport agronomique de micronutriments | +1.8% | Mondial, avec des pôles de recherche et développement en Amérique du Nord, en Europe et en Asie du Sud | Moyen terme (2-4 ans) |

| Variétés biofortifiées résistantes au climat attirant des financements mixtes et à impact | +1.3% | Afrique, Asie du Sud, avec des retombées en Amérique du Sud | Long terme (≥ 4 ans) |

| Normes, traçabilité et demande de logos nutritionnels de la part des transformateurs et des détaillants | +0.8% | Amérique du Nord, Europe et marchés asiatiques urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement Public en Aliments de Base Biofortifiés dans les Programmes de Nutrition Publique

Le marché de la biofortification connaît une croissance régulière de la demande principalement lorsque les gouvernements s'approvisionnent en aliments de base biofortifiés pour les programmes de nutrition publique. Cette approche fait évoluer la demande d'une distribution basée sur des projets vers un approvisionnement régulier. Par ailleurs, les programmes d'alimentation scolaire et les initiatives de protection sociale émergent comme des canaux commerciaux viables. Par exemple, le projet conjoint NutriHarvest et Cargill, Incorporated d'une valeur de 3 millions USD en 2024 soutient l'approvisionnement en millet perlé enrichi en fer et en blé enrichi en zinc auprès d'acheteurs institutionnels en Inde, au Kenya, en Tanzanie et au Guatemala[1]Source : Cargill, "HarvestPlus et Cargill lancent le projet NutriHarvest," cargill.com. Au Nigeria, l'adoption de normes minimales pour les semences de maïs à vitamine A et de millet perlé enrichi en fer lancées par HarvestPlus en 2025 a renforcé les exigences de conformité au sein des systèmes formels de distribution de semences. Il est à noter que les niveaux d'adoption les plus élevés par les agriculteurs sont observés dans les régions dotées de systèmes d'approvisionnement actifs, soulignant le rôle essentiel de l'organisation de la demande parallèlement aux performances agronomiques.

Persistance de la Faim Cachée et de la Charge des Carences en Micronutriments

Le marché de la biofortification connaît une croissance en raison du problème persistant de la malnutrition en micronutriments chez les populations dépendantes des aliments de base. Des interventions alimentaires larges restent essentielles pour relever ce défi. Selon des données publiées dans le Journal of Health, Population and Nutrition en 2024, environ 67 % des enfants âgés de 6 à 59 mois en Inde étaient anémiques, tandis que plus de 40 % des enfants de moins de 5 ans au Pakistan présentaient un retard de croissance, soulignant le besoin significatif d'intervention[2]Source : National Center for Biotechnology Information, "La biofortification comme stratégie durable pour améliorer la qualité nutritionnelle des cultures," ncbi.nlm.nih.gov. Cette charge est particulièrement prononcée dans les régions où l'apport calorique quotidien dépend fortement d'un seul aliment de base. Améliorer la qualité nutritionnelle de ces aliments de base peut améliorer les résultats sanitaires sans nécessiter de changements substantiels dans les habitudes alimentaires. De plus, les lacunes de financement aggravent le problème, car les interruptions dans les cycles de sélection et de mise sur le marché peuvent affaiblir le développement de nouvelles variétés avant qu'elles n'atteignent une adoption généralisée.

Fourniture Nutritionnelle Rentable par Rapport à la Supplémentation et à la Fortification Industrielle

Le marché de la biofortification offre une alternative rentable à la supplémentation et à la fortification industrielle, en particulier dans les régimes alimentaires à base d'aliments de base prévalents dans les zones rurales et à faibles revenus. Bien que les gouvernements disposant de programmes de fortification industrielle s'attaquent aux carences nutritionnelles, ils se heurtent souvent à une couverture limitée des aliments transformés dans les régions rurales. Cette lacune offre une opportunité aux aliments de base biofortifiés d'atteindre les ménages en dehors des systèmes formels de transformation alimentaire. À mesure que la production de céréales biofortifiées s'étend, la dépendance aux prémix post-récolte dans les régimes alimentaires à base d'aliments de base pourrait diminuer, entraînant un léger changement dans la dynamique à long terme de la chaîne d'approvisionnement nutritionnelle plus large. De plus, le marché de la biofortification attire les investisseurs favorisant les dépenses de développement initiales et les bénéfices sociaux à long terme, car l'adoption de semences élimine le besoin de coûts récurrents en nutriments par unité vendue.

Avancées en Sélection, Édition Génomique et Apport Agronomique de Micronutriments

Les avancées dans les techniques de sélection, l'édition génomique et l'apport agronomique de micronutriments stimulent la croissance du marché de la biofortification en réduisant le délai entre la découverte de nutriments et le déploiement commercial des cultures. Les technologies de sélection améliorées et les systèmes de fourniture précise de nutriments améliorent l'efficacité des cultures enrichies en nutriments tout en soutenant de meilleures performances des cultures et une meilleure absorption des micronutriments dans diverses conditions de terrain. Les outils d'édition génomique facilitent également le développement plus rapide de cultures à plus haute densité nutritionnelle et à meilleure biodisponibilité. Ces avancées scientifiques augmentent la viabilité commerciale des cultures biofortifiées au sein des systèmes alimentaires à base d'aliments de base. Cependant, les approbations réglementaires, les processus de certification des semences et les infrastructures de distribution dans de nombreuses économies agricoles en développement progressent à un rythme plus lent par rapport aux avancées technologiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Retards réglementaires pour les approbations de cultures transgéniques et éditées génétiquement | -0.9% | Afrique, Asie du Sud et certaines parties de l'Europe | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs à l'égard des allégations nutritionnelles issues du génie génétique | -0.7% | Mondial, concentré dans les marchés développés et urbains | Court terme (≤ 2 ans) |

| Multiplication et distribution fragmentées des semences au dernier kilomètre | -0.8% | Afrique subsaharienne, Asie du Sud et Amérique du Sud rurale | Moyen terme (2-4 ans) |

| Faibles primes au niveau de l'exploitation dans les circuits de produits de base en vrac | -0.6% | Afrique subsaharienne et Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards Réglementaires pour les Approbations de Cultures Transgéniques et Éditées Génétiquement

Les retards réglementaires dans l'approbation des cultures transgéniques et éditées génétiquement continuent d'entraver la croissance du marché de la biofortification. Les technologies de sélection avancées font face à des cadres de biosécurité et de commercialisation incohérents dans diverses régions agricoles. Selon le Service International pour l'Acquisition d'Applications Agri-biotechnologiques, d'ici 2024, seuls quelques pays parmi les 54 pays africains avaient approuvé la culture de cultures génétiquement modifiées, limitant l'adoption plus large des technologies avancées de cultures biofortifiées dans les zones déficitaires en nutriments[3]Source : Service International pour l'Acquisition d'Applications Agri-biotechnologiques, "Statut mondial des approbations de cultures génétiquement modifiées en Afrique," isaaa.org. Bien que certains pays adoptent progressivement des politiques plus flexibles pour les cultures éditées génétiquement, l'harmonisation réglementaire en Afrique et en Asie du Sud-Est reste limitée. Par conséquent, les entreprises maintiennent des pipelines de biofortification à la fois conventionnels et génétiquement modifiés pour naviguer dans ces environnements réglementaires mixtes.

Scepticisme des Consommateurs à l'Égard des Allégations Nutritionnelles Issues du Génie Génétique

Le scepticisme des consommateurs concernant les allégations nutritionnelles issues du génie génétique continue d'entraver la croissance du marché de la biofortification, car la confiance dans les cultures enrichies en nutriments est souvent en retard par rapport à la validation scientifique et aux avancées réglementaires. Selon un chercheur de l'Université de Hohenheim, noté en 2025, les consommateurs en Afrique subsaharienne ont souvent du mal à différencier les cultures biofortifiées des variétés conventionnelles sur la seule base de l'apparence. Ce défi augmente la probabilité de mélange de produits et compromet les opportunités de tarification premium au sein des circuits commerciaux locaux. Le manque de différenciation visuelle diminue également la confiance dans les systèmes de certification et de traçabilité parmi les acheteurs et les commerçants. Par conséquent, l'adoption repose de plus en plus sur des programmes de sensibilisation localisés, un étiquetage transparent et des stratégies de communication axées sur la nutrition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Culture : Les Céréales Ancrent les Revenus tandis que les Légumineuses et Légumes Secs s'Accélèrent

La part du marché de la biofortification pour le segment des céréales et grains représentait la plus grande part, soit 46,0 %, en 2025. Cette domination est attribuée au rôle du riz, du blé et du maïs en tant qu'aliments de base dans les régions déficitaires en micronutriments en Asie et en Afrique. Les programmes de sélection publics à grande échelle et les systèmes nationaux de distribution de semences accordent la priorité à ces cultures de base en raison de leur capacité à atteindre une population plus large par rapport aux cultures spécialisées. Le blé enrichi en zinc et le maïs à provitamine A sont commercialement significatifs car ils combinent des avantages nutritionnels avec une économie de production évolutive. De plus, le segment bénéficie d'un approvisionnement institutionnel solide, de chaînes de valeur établies et d'une compatibilité avec les systèmes agricoles existants dans les principales économies agricoles mondiales.

La taille du marché de la biofortification pour le segment des légumineuses et légumes secs devrait croître au CAGR le plus rapide, soit 10,8 %, de 2026 à 2031. Cette croissance est portée par la demande croissante de haricots, lentilles et cultures légumineuses riches en fer en Afrique et en Asie du Sud, où l'anémie et la carence en protéines sont des défis nutritionnels prévalents. Les légumineuses gagnent en importance commerciale en raison de leur densité nutritionnelle, de leurs avantages pour la santé des sols et de leur résilience climatique. Les haricots enrichis en fer et les légumineuses enrichies en nutriments bénéficient d'un soutien croissant des initiatives institutionnelles, notamment les programmes d'alimentation scolaire et de sécurité alimentaire. De plus, le développement de systèmes d'agrégation et de réseaux régionaux de multiplication de semences facilite la transition des cultures légumineuses enrichies en nutriments des projets pilotes vers des canaux de distribution agricole commerciale plus larges à l'échelle mondiale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Nutriment Cible : La Provitamine A en Tête, les Cultures Enrichies en Zinc Affichent la Croissance la Plus Rapide

La part du marché de la biofortification pour le segment de la provitamine A représentait la plus grande part, soit 38,0 %, en 2025. Ce segment domine le marché en raison du défi persistant de la carence en vitamine A dans plusieurs économies agricoles à faibles revenus. Des cultures telles que le maïs à provitamine A, le manioc et la patate douce à chair orange ont bénéficié d'un soutien institutionnel à long terme, de campagnes de sensibilisation et d'initiatives de distribution dans le secteur public. L'adoption commerciale a augmenté car ces cultures s'intègrent parfaitement dans les systèmes agricoles existants sans nécessiter de changements opérationnels significatifs pour les producteurs. De plus, l'acceptation croissante par les gouvernements, les agences donatrices et les programmes d'approvisionnement axés sur la nutrition continue de stimuler la demande de variétés de cultures à provitamine A, en particulier dans le cadre des initiatives mondiales de sécurité alimentaire et de développement agricole rural.

La taille du marché de la biofortification pour les cultures enrichies en zinc a enregistré le CAGR le plus rapide, soit 11,9 %, de 2026 à 2031. La demande pour ces cultures est étroitement liée aux systèmes de blé et de riz en Asie du Sud et en Asie du Sud-Est, où la carence en zinc reste prévalente dans les régimes alimentaires à base d'aliments de base. Les programmes de sélection axés sur le zinc reçoivent un soutien politique accru en raison de leur potentiel à apporter des améliorations nutritionnelles évolutives grâce aux cultures de base largement consommées. Le fer reste également une catégorie de nutriments significative, soutenue par des investissements continus dans les programmes de réduction de l'anémie en Afrique et en Asie. De plus, les chercheurs font avancer les travaux sur les variétés de cultures à folate, sélénium et multi-nutriments grâce à l'édition génomique et aux techniques de sélection avancées. Les normes de certification spécifiques aux nutriments continuent d'influencer les voies de commercialisation et l'adoption institutionnelle dans divers marchés agricoles à l'échelle mondiale.

Par Technologie : La Sélection Conventionnelle Domine, le Génie Génétique s'Accélère

La part du marché de la biofortification pour la sélection conventionnelle représentait la plus grande part, soit 55,0 %, en 2025. Cette méthode reste dominante car elle évite de nombreuses restrictions de biosécurité associées aux cultures génétiquement modifiées tout en permettant une amélioration nutritionnelle évolutive des cultures de base. Les systèmes publics de recherche agricole et les programmes internationaux d'amélioration des cultures continuent de stimuler la mise sur le marché à grande échelle de variétés de cultures enrichies en nutriments par des méthodes de sélection traditionnelles. Cette approche facilite une adoption plus large dans les économies agricoles en développement, où les systèmes d'approbation réglementaire pour les biotechnologies avancées sont limités. De plus, la biofortification agronomique complète la sélection conventionnelle en améliorant l'apport en micronutriments grâce à des programmes d'application d'engrais et foliaires intégrés dans les pratiques existantes de gestion des cultures dans les systèmes agricoles commerciaux à l'échelle mondiale.

La taille du marché de la biofortification pour le génie génétique a enregistré le CAGR le plus rapide, soit 12,3 %, de 2026 à 2031. Cette croissance est portée par les avancées dans l'édition génomique, l'empilement de nutriments et les technologies améliorées de biodisponibilité des micronutriments, que la sélection conventionnelle ne peut pas toujours atteindre efficacement. Les approches d'édition génomique sont de plus en plus privilégiées car elles permettent une amélioration plus rapide des nutriments et une optimisation des caractères dans les cultures de base. Cependant, la complexité réglementaire reste un défi commercial significatif, en particulier en Afrique et en Asie du Sud-Est, où les systèmes d'approbation de biosécurité varient considérablement d'un pays à l'autre. En conséquence, le paysage technologique devient de plus en plus divisé, les programmes de biofortification conventionnels dominant dans les régions à réglementations plus strictes, tandis que les plateformes de cultures génétiquement modifiées avancées gagnent du terrain dans les marchés dotés de cadres réglementaires plus permissifs et d'une infrastructure biotechnologique plus solide.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application Finale : L'Agriculture Commerciale Ancre les Revenus, l'Approvisionnement Public s'Accélère

La part du marché de la biofortification pour l'agriculture commerciale représentait la plus grande part de revenus, soit 65,0 %, en 2025. Les producteurs commerciaux adoptent de plus en plus des variétés de cultures enrichies en nutriments en raison de leur combinaison de performances agronomiques et d'accès à l'approvisionnement institutionnel et aux marchés premium liés à la nutrition. Les réseaux de multiplication de semences et les systèmes de distribution se sont étendus des projets de démonstration aux systèmes de production agricole commerciale plus larges. Les variétés enrichies en nutriments de blé, maïs et haricots deviennent des choix standard dans les décisions de plantation dans plusieurs économies agricoles en développement. Cette adoption est en outre soutenue par l'alignement des objectifs de sécurité alimentaire avec la rentabilité agricole, permettant aux producteurs de s'engager dans des chaînes d'approvisionnement axées sur la nutrition tout en maintenant la productivité dans les environnements de production agricole conventionnelle à l'échelle mondiale.

La taille du marché de la biofortification pour l'approvisionnement en semences par les gouvernements et les ONG devrait croître au CAGR le plus rapide, soit 7,2 %, de 2026 à 2031. Les programmes d'approvisionnement du secteur public passent des initiatives pilotes de distribution de semences à des achats institutionnels structurés de céréales pour les écoles, les hôpitaux et les systèmes de protection sociale. Ce changement améliore la stabilité de la demande à long terme pour les variétés de cultures enrichies en nutriments, car les contrats d'approvisionnement offrent une plus grande certitude de marché pour les producteurs et les fournisseurs de semences. Les gouvernements et les agences de développement mettent de plus en plus l'accent sur la traçabilité, la vérification des nutriments et les normes de certification au sein des systèmes d'approvisionnement agricole sensibles à la nutrition. La croissance de la demande institutionnelle stimule les investissements dans les infrastructures de test, la transparence de la chaîne d'approvisionnement et les systèmes d'assurance qualité dans les réseaux mondiaux de production et de distribution agricole enrichie en nutriments.

Analyse Géographique

La part du marché de la biofortification pour l'Asie-Pacifique représentait la plus grande part de marché, soit 28,0 %, en 2025, et la taille du marché pour l'Asie-Pacifique devrait croître au CAGR le plus rapide, soit 9,8 %, de 2026 à 2031. Le leadership de la région est attribué à la présence combinée de grandes populations déficitaires en micronutriments dans des pays tels que l'Inde, le Pakistan, le Bangladesh, la Chine et l'Indonésie, ainsi qu'à des programmes agricoles publics solides et à une consommation élevée de cultures de base. Les gouvernements de la région soutiennent de plus en plus la distribution de blé enrichi en zinc, de millet perlé enrichi en fer et de cultures à provitamine A par le biais de systèmes de semences soutenus par l'État et d'initiatives nutritionnelles, contribuant à la croissance de la région.

L'Afrique reste une région de croissance structurellement significative en raison des carences nutritionnelles généralisées et des systèmes agricoles sensibles au climat, qui créent une forte demande à long terme pour les cultures enrichies en nutriments. Les haricots enrichis en fer, le maïs enrichi en zinc et le millet perlé biofortifié sont de plus en plus intégrés dans les programmes régionaux de sécurité alimentaire et de développement agricole, en particulier en Afrique orientale et australe. Plusieurs gouvernements africains intègrent progressivement les normes de micronutriments dans les cadres de mise sur le marché des semences, renforçant ainsi la légitimité commerciale des variétés de cultures enrichies en nutriments. Les systèmes de distribution dirigés par des agrégateurs régionaux et des multiplicateurs de semences renforcent l'adoption au-delà des programmes pilotes soutenus par les donateurs.

L'Amérique du Nord occupait une position mature sur le marché de la biofortification, avec des activités principalement axées sur l'innovation, les produits spécialisés premium et les systèmes d'intrants agronomiques plutôt que sur des initiatives de nutrition publique à grande échelle. L'Amérique du Sud présentait un mélange diversifié d'activités, avec des efforts au niveau national couvrant les voies des céréales, du riz et des cultures à racines. La région a également démontré un rôle significatif pour les partenariats de recherche publique dans l'avancement des initiatives de biofortification. La contribution de l'Europe au marché de la biofortification passe principalement par sa capacité de recherche et ses portefeuilles d'intrants en micronutriments, plutôt que par des programmes d'alimentation à base d'aliments de base à grande échelle.

Paysage Concurrentiel

Le paysage concurrentiel reste modérément fragmenté en raison des variations dans les cibles nutritionnelles, les types de cultures, les priorités du secteur public et les systèmes agricoles selon les régions. Les acteurs clés tels que Bayer AG, Corteva, Inc., Syngenta AG, BASF SE et UPL Limited opèrent aux côtés des systèmes de sélection du secteur public et des multiplicateurs de semences régionaux. Le positionnement concurrentiel repose de plus en plus sur les capacités de distribution de semences, le soutien agronomique local, les systèmes de vérification des nutriments et les relations avec les programmes d'approvisionnement public. Les entreprises semencières régionales maintiennent une influence significative, car les réseaux locaux sont essentiels pour accéder aux systèmes agricoles des petits exploitants dans les économies agricoles en développement.

La concurrence évolue vers une coordination intégrée de la chaîne de valeur plutôt que de se concentrer uniquement sur la génétique des semences et les capacités de sélection. Les entreprises et les partenaires de développement augmentent leurs investissements dans les systèmes de traçabilité, de certification et de vérification des nutriments pour renforcer la confiance des acheteurs et l'éligibilité aux appels d'offres. Les partenariats stratégiques alignent la multiplication des semences, les achats institutionnels, le soutien agronomique consultatif et les canaux de distribution axés sur la nutrition au sein de cadres coordonnés. Les fournisseurs d'intrants agronomiques et les développeurs de semences opèrent selon des modèles commerciaux distincts, les ventes récurrentes d'engrais et d'intrants en micronutriments différant des stratégies d'expansion à l'échelle des semences.

L'environnement concurrentiel favorise de plus en plus les entreprises qui combinent le développement de semences, les partenariats institutionnels et les systèmes de certification des nutriments dans plusieurs régions agricoles. Selon HarvestPlus, la société a introduit le symbole d'authentification Neutral Mark en août 2025 pour améliorer l'identification et la vérification des produits certifiés enrichis en nutriments au sein des chaînes d'approvisionnement commerciales. Des entreprises régionales telles que Maharashtra Hybrid Seeds Company Private Limited et Seed Co Limited renforcent également leurs positions concurrentielles grâce à des réseaux de distribution de semences localisés et à une expansion commerciale dans les marchés agricoles en développement. La traçabilité, la certification et l'alignement avec les programmes d'approvisionnement institutionnel deviennent des différenciateurs concurrentiels essentiels à l'échelle mondiale.

Leaders du Secteur de la Biofortification

Bayer AG

Syngenta AG

BASF SE

Corteva, Inc.

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : L'Union des Coopératives d'Agriculteurs d'Iringa en Tanzanie, avec le soutien de HarvestPlus et du projet NutriHarvest de Cargill, a réalisé la production de 20 tonnes métriques de semences de haricots enrichis en fer certifiées d'ici fin 2025. Cette production représentait quatre fois l'objectif de production initial et s'est accompagnée d'un taux de remboursement de 100 % dans le cadre du modèle de crédit fourni aux agriculteurs participants. Ce résultat démontre la viabilité commerciale du modèle de multiplication de semences biofortifiées dirigé par des coopératives pour une réplication à travers l'Afrique de l'Est.

- Décembre 2025 : L'Institut International de Recherche sur les Cultures des Zones Tropicales Semi-Arides a introduit les premières variétés de millet perlé biofortifié, Iniadi Composite 1501 et ICMP 177003. Ces variétés combinent une haute densité en fer et en zinc avec une tolérance à la sécheresse dérivée du fond génétique Iniadi, spécifiquement développées pour le Zimbabwe et la région plus large de l'Afrique orientale et australe.

- Avril 2024 : HarvestPlus et l'Institut International de Recherche sur les Politiques Alimentaires ont lancé un projet de biofortification au Bangladesh et en Ouganda pour promouvoir la culture du riz enrichi en zinc, du maïs à vitamine A, de la patate douce à vitamine A et des haricots enrichis en fer. Le projet cible 38 000 agriculteurs au Bangladesh et 20 000 agriculteurs en Ouganda par la distribution de semences biofortifiées et des programmes de formation sur les pratiques agricoles intelligentes face au climat.

Portée du Rapport sur le Marché Mondial de la Biofortification

La biofortification consiste à améliorer la teneur nutritionnelle des cultures alimentaires en augmentant les niveaux de micronutriments tels que le zinc, le fer et la provitamine A par la sélection, des méthodes agronomiques ou la biotechnologie. Ce processus vise à lutter contre la malnutrition et les carences en micronutriments tout en améliorant la qualité nutritionnelle des cultures de base largement consommées. Le rapport sur le marché de la biofortification est segmenté par type de culture (céréales et grains, racines et tubercules, légumineuses et légumes secs, et oléagineux), par nutriment cible (provitamine A, fer, zinc, folate, acides aminés et protéines, et autres nutriments cibles), par technologie (sélection conventionnelle, génie génétique et édition génomique, et biofortification agronomique), par application finale (agriculture commerciale, matière première pour l'alimentation animale, approvisionnement en semences par les gouvernements et les ONG, et transformation alimentaire et aliments biofortifiés de marque), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Céréales et Grains | Riz |

| Blé | |

| Maïs | |

| Millet Perlé | |

| Racines et Tubercules | |

| Légumineuses et Légumes Secs | |

| Oléagineux |

| Provitamine A |

| Fer |

| Zinc |

| Folate |

| Autres |

| Sélection Conventionnelle |

| Génie Génétique |

| Biofortification Agronomique |

| Agriculture Commerciale |

| Matière Première pour l'Alimentation Animale |

| Approvisionnement en Semences par les Gouvernements et les ONG |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Nigeria |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par Type de Culture | Céréales et Grains | Riz |

| Blé | ||

| Maïs | ||

| Millet Perlé | ||

| Racines et Tubercules | ||

| Légumineuses et Légumes Secs | ||

| Oléagineux | ||

| Par Nutriment Cible | Provitamine A | |

| Fer | ||

| Zinc | ||

| Folate | ||

| Autres | ||

| Par Technologie | Sélection Conventionnelle | |

| Génie Génétique | ||

| Biofortification Agronomique | ||

| Par Application Finale | Agriculture Commerciale | |

| Matière Première pour l'Alimentation Animale | ||

| Approvisionnement en Semences par les Gouvernements et les ONG | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigeria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la biofortification dans le monde ?

La taille du marché de la biofortification est évaluée à 164,8 millions USD en 2026.

Quelle région est en tête de la génération de revenus pour les cultures de base enrichies en nutriments ?

La région Asie-Pacifique est en tête avec la plus grande part de marché de 28,0 % en 2025.

Quel groupe de cultures contribue le plus aux revenus ?

Le segment des céréales et grains détenait la plus grande part, soit 46,0 %, en 2025.

Quelle catégorie de nutriments connaît la croissance la plus rapide ?

Les cultures enrichies en zinc devraient se développer au CAGR le plus rapide, soit 11,9 %, de 2026 à 2031.

Dernière mise à jour de la page le: